Как начисляются проценты по кредитной карте сбербанка после льготного периода 120 дней

Обновлено: 03.05.2024

Иногда деньги нужны прямо сейчас. Занимать не нужно, теперь есть кредитная СберКарта – оформляется быстро, а деньгами можно пользоваться 120 дней без процентов.

120 дней без процентов – это реально?

В случае кредитной СберКарты – абсолютно. Совершаете покупки в течение месяца, а затем у вас есть еще три, чтобы вернуть долг без процентов.

Обязательный платеж 3%. Что это?

Представим, что вы купили всё, что так давно хотели, в период с 1 по 30 сентября. Обязательный платеж нужно будет внести два раза — до 31 октября и до 30 ноября, оба раза — по 3% от суммы задолженности. Так банк понимает, что вы платежеспособны. Это не дополнительная плата, а погашение части долга. Чтобы в итоге не платить никаких дополнительных процентов, весь долг нужно будет погасить до 31 декабря, то есть в течение 120 дней с даты покупки.

Если у вас уже есть другая кредитка Сбера, оформить новую кредитную СберКарту сразу не получится. Вам нужно сначала погасить задолженность на старой и подать заявление о закрытии в любом офисе банка. Карту иметь при себе необязательно, счет будет закрыт через 30 дней после подачи заявления.

Правда ли, что у кредитной СберКарты рекордно низкая ставка?

Да. На покупки в категории «Здоровье» и онлайн-оплату в СберМегаМаркет ставка всего 9,8%. 17,9% – на остальные операции. При этом ставка на покупки и снятие наличных известна заранее, до одобрения карты.

Где получить пластиковую карту?

Карту можно мгновенно активировать в «СберБанк Онлайн» до получения пластика. Далее карту можно загрузить в телефон или использовать реквизиты карты для совершения покупок в интернете.

Можно ли получить бонусы, расплачиваясь кредитной СберКартой?

Да. Подключите бонусы СберСпасибо и получайте до 30% бонусами от покупки.

А снять наличные можно?

Да. За снятие наличных в банкомате предусмотрена единая комиссия в 3%. На операции снятия наличных беспроцентный период не распространяется. По таким операциям проценты начисляются всегда, с первого же дня. По ним действует единая для всех операций ставка – 17,9%. При этом снятие наличных не «обнуляет» беспроцентный период – на покупки до и после получения наличных он продолжает действовать. Любое снятие наличных и перевод облагаются комиссией 3% от суммы операции, но не менее 390 рублей.

Какая платежная система у карты?

Карта выпускается на платежной системе Mastercard. Действующая валюта — рубли.

Сколько стоит обслуживание?

Обслуживание и смс/push-уведомления всегда будут бесплатными, без условий и ограничений.

Каков кредитный лимит?

Он зависит от вашей личной кредитной истории, максимальная сумма лимита – 1 000 000 рублей.

Сколько оформляется кредитная СберКарта?

Решение принимается за 2 минуты, онлайн, без документов. Картой можно пользоваться сразу.

Информация о ставках и условиях кредитных карт в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Кредиты Сбербанка России

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 10 000 000 ₽

- Валюта: рубли

- Ставка: от 14,5 %

- Срок: до 20 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: больше недели

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 8 000 000 ₽

- Валюта: рубли

- Ставка: от 19,9 %

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 21,9 %

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: поручительство

- Решение: до 2-х дней

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 21,9 %

- Срок: от 3 месяцев до 5 лет

- Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Отзывы о кредитных картах в Сбербанке России

Карта с выгодными условиями. Спасибо сотрудникам банка за то, что предложили именно её. Бесплатное обслуживание, беспроцентный период, прозрачные Читать далее.

Карта с выгодными условиями. Спасибо сотрудникам банка за то, что предложили именно её. Бесплатное обслуживание, беспроцентный период, прозрачные условия. Если срочно нужны деньги, советую. Но ознакомьтесь внимательно со всеми условиями, чтобы не попасть на %%. Скрыть

Кредитная карта Сбербанка лично меня очень выручает. Когда-то предложили взять с лимитом 200 к и бесплатным обслуживанием. Подумала возьму, почему бы Читать далее.

Кредитная карта Сбербанка лично меня очень выручает. Когда-то предложили взять с лимитом 200 к и бесплатным обслуживанием. Подумала возьму, почему бы и нет, есть не просит, пусть лежит. Потом ушла с работы, начала работать как самозанятая. И пока перестраивалась и училась деньги рассчитывать от поступления до поступления, кредитка меня очень выручала. Самое прикольное, что я вообще ни разу не заплатила проценты, каждый раз успевала погасить долг за время пока шел беспроцентный период, это всегда больше месяца. Плюс к этому еще баллы с покупок падают. А кредитка при этом с бесплатным обслуживанием по сей день. Скрыть

В погоне за заёмщиками банки придумывают эксклюзивные условия по картам, приглашают для участия в рекламе актёров, навязчиво звонят и вообще пытаются быть на виду. Сбербанк не такой - реклама его кредитки иногда встречается в личном кабинете и на этом всё. Откуда взялась скромность? Может, карта столь хороша и популярна, что не нуждается в рекламе?

Что представляет из себя кредитная карта Сбербанка?

Банки нас избаловали, предлагая по кредитным картам кэшбэки, рассрочку, бонусы, бесплатное снятие наличных с грейс-периодом и многое другое.

Сбербанка как раз в том, что не надо держать в голове десятки условий начисления дополнительных платежей или сохранения льготного периода, переживая, что банк начислит что-то лишнее.

Условия по кредитной СберКарте:

- обслуживание — 0 рублей;

- процентная ставка — 9,8% при оплате покупок в СберМегаМаркете и категории «Здоровье», 27,8% на остальные покупки, платежи, снятие наличных и переводы;

- кредитный лимит — до 1 млн рублей;

- беспроцентный период — 120 дней;

- бонусная программа — «Спасибо» с начислением баллов за все покупки: за покупки у партнёров до 30% от суммы покупки.

Льготные условия кредитования

Некоторым действующим клиентам Сбербанк предлагает льготные условия кредитования, ещё до того, как человек изъявил желание что-то оформить. Обычно банки говорят, что «это благодарность за длительное сотрудничество и платёжную дисциплину».

На самом деле банк видит сколько у клиента на счетах денег, как часто и от кого они поступают, были ли просрочки по другим кредитам и на основе этого делает выводы о надёжности. Если вопросов к клиенту нет — банк формирует особое предложение. В банковской терминологии оно называется предодобренным.

Известны случаи, когда Сбербанк одобрял кредитную карту даже людям с плохой кредитной историей, но высокими оборотами по счетам.

Если вам не позвонили, не написали и не вывесили в личном кабинете объявление с приглашением оформить кредитку, это не значит, что персональное предложение отсутствует. Чтобы узнать о предодобренном предложении достаточно подать заявку на оформление кредитной карты.

До 31.03.2022 года для клиентов с предодобренным предложением действует льготная ставка от 19,9% до 23,9% годовых.

Для сравнения: процентная ставка по карте «Тинькофф Платинум» от 12 до 35,68% годовых, у «Карты возможностей» ВТБ» — от 19,9%.

Не надо думать, что у Сбербанка высокие ставки даже для своих клиентов. Большинство банков указывают ставку ОТ и ДО. Необязательно банк даст минимальную ставку. У Сбербанка указаны фиксированные проценты, поэтому сюрпризов не должно быть.

Правила использования льготного периода по карте Сбербанка

Льготный период по кредитке Сбербанка — 120 дней. Чтобы использовать беспроцентный период по максимуму и не переплачивать лишнего, надо знать, как он работает.

Льготный период всегда начинается с первого числа каждого месяца, вне зависимости от даты оформления карты. Но, чтобы не запутаться, лучше сверяться с приложением, где будет указана дата начала беспроцентного периода.

Это работает так: с 3 мая по 3 июня клиент банка совершает покупки по карте. Банк фиксирует расходы за этот период и подсчитывает, сколько клиент должен заплатить, чтобы закрыть задолженность без начисления процентов. Ещё 90 дней даётся для того, чтобы внести платёж. Максимальный льготный период — 120 дней.

Поскольку дата начала льготного периода фиксированная, чем ближе покупка к отчётной дате, тем короче льготный период.

Сравните. Допустим, 1 марта вы купили телевизор, оплатив его кредитной СберКартой. На возврат долга у вас есть 120 дней до конца июня, это почти 4 месяца. Если же вы совершите покупку в конце месяца, к примеру, 30 марта, то, у вас всё равно будет еще 91 день на возврат долга без процентов. При этом 1 июля льготный период «обновится» для ваших новых покупок: всё, что вы купите в июле, надо будет вернуть уже до конца октября.

Учтите, что иногда льготный период сокращается из-за короткого месяца.

Льготный период обновляется первого числа каждого месяца. Для более выгодного использования карты старайтесь оплачивать крупные покупки кредитной СберКартой в начале беспроцентного периода.

Высчитывать платежи по кредитным картам — неблагодарное дело, легко ошибиться, поэтому лучше ориентироваться на информацию в личном кабинете, где есть сведения об отчётной дате, дате платежа, сумме к полному погашению задолженности и сумме минимального платежа.

Беспроцентный период не действует при оплате в он-лайн играх, переводах на электронные кошельки. Это значит, что проценты начнут начисляться на задолженность сразу после покупки, поэтому постарайтесь или побыстрее её погасить, или вовсе не оплачивать игры кредиткой.

Что будет, если не хватает денег полностью закрыть долг?

Многие ошибочно воспринимают льготный период как время, когда банк не начисляет проценты.

Банк начисляет проценты каждый день, даже во время льготного периода. Но если клиент возвращает всю задолженность вовремя, то банк прощает проценты. Если клиент не успевает вернуть всю сумму задолженности до окончания льготного периода, то будет платить проценты за весь период пользования заёмными средствами.

Минимальный платёж по карте — 3% от суммы долга + начисленные проценты за период и плата за дополнительные услуги.

Если минимальный платёж не внести вовремя, то банк начислит неустойку — 36% годовых на сумму задолженности.

Комиссия за снятие наличных и переводы

Кредитная карта Сбербанка не предназначена для снятия наличных или переводов на другие карты.

| Обслуживание карты | бесплатно |

| Комиссия за выдачу наличных в любом банке или банкомате | 3% от суммы, но не менее 390 рублей |

| Лимит на переводы и выдачу наличных в сутки | 300 000 рублей |

| Комиссия за перевод на дебетовую карту Сбербанка | 3% от суммы, но не менее 390 рублей |

| Уведомление об операциях | бесплатно |

| Пополнение карты с карт других банков | бесплатно в мобильном приложении СберБанка |

Попытки обналичить кредитные средства обернутся комиссией. К тому же на снятие и переводы не распространяется льготный период. У некоторых банков за обналичивание средств установлены повышенные проценты. У Сбербанка нет деления — прописанные в договоре проценты распространяются на все операции.

Как оформить кредитную карту Сбербанка?

Действующие клиенты могут подать заявку на оформление карты через мобильное приложение или личный кабинет.

Новые клиенты Сбербанка могут оформить карту в отделении банка.

Размер кредитного лимита устанавливает банк и самостоятельно увеличить его нельзя. Банк раз в три месяца пересматривает условия и активным пользователям увеличивает лимит, предварительно уведомив в смс. Если повышенный лимит не нужен, то от увеличения можно отказаться.

Подать заявку на кредитную карту может любой гражданин РФ в возрасте от 21 года до 65 лет включительно с постоянной или временной регистрацией в любом населенном пункте страны. Решение о выдаче карты и размере кредитного лимита банк принимает индивидуально.

Есть ли страховка?

Страхование жизни по кредитной карте Сбербанка есть. Но она не включена по умолчанию — при самостоятельном оформлении заявки можно снять галочку с согласия оформить полис.

Страховой взнос рассчитывается каждый месяц и зависит от размера задолженности по кредитной карте на дату отчета.

Ежемесячная плата за страховку списывается автоматически – вы будете получать СМС после каждой оплаты. Если в очередном месяце ваша задолженность по кредитной карте менее 3000 рублей, плата за участие в программе не спишется, и страховая защита действовать не будет.

Оповещение об операциях бесплатное. Других дополнительных услуг нет.

Стоит ли оформлять кредитную карту Сбербанка?

Ответить на вопрос однозначно невозможно. Карта Сбербанка ничем не выдаётся — средняя процентная ставка, дорогое снятие наличных и скромные бонусы «Спасибо». На фоне разрекламированных карт других банков выглядит архаично.

Но при этом карта простая — у неё нет дополнительных платных услуг (кроме страховки) или условий использования. Обслуживание карты и смс-информирование бесплатные.

Единственное за чем надо следить — датами и суммой платежа.

Карта подойдёт клиентам Сбербанка, которые планируют держать кредитку «на всякий случай», не гоняются за дополнительными бонусами и не любят разбираться в хитрых условиях обслуживания.

Крупные покупки лучше по кредитной карте Сбербанка не совершать, если нет возможность вернуть долг в течение льготного периода. Она больше подходит для небольших текущих трат.

СберБанк предлагает совершенно новый кредитный продукт для всех - бесплатную кредитную карту "СберКарту".

Особенности

Самое главное о ней - бесплатный выпуск, обслуживание и уведомления. Карточка имеет продолжительный льготный период - 120 дней, в течение него проценты за пользование заемными деньгами не взимаются. После завершения бесплатного срока устанавливается ставка в 17,9% годовых. Что является на сегодня довольно низким значением.

Некоторые расчеты обойдутся дешевле. Пониженная ставка в 9,8% годовых предусмотрена для онлайн-покупок в "СберМегаМаркете" и оплаты в категории "Здоровье".

Лимит для каждого клиента устанавливается в индивидуальном порядке. Максимально доступно 1 млн рублей.

Владельцы СберКарты участвуют в бонусной программе под названием "СберСпасибо". Бонусы начисляются в размере до 30% от суммы покупки в магазине-партнере.

Держателю пластика стоит учесть и некоторые его недостатки. Наряду с бесплатным обслуживанием и изготовлением предусмотрены комиссии за снятие наличности. Поэтому данной картой лучше пользоваться только для безналичной оплаты.

Оформить СберКарту можно здесь →

Комиссии за снятие наличных:

- 3% (но минимум 390 рублей) в родных банкоматах;

- 4% (минимально 390 рубл.) в остальных устройствах.

Обратите внимание, что без комиссии нельзя снять не только кредитные средства, но и собственные, которые вы будете хранить на карте. Лимит по обналичиванию - 300 тысяч рублей в день, ограничений в месяц нет.

Основные характеристики СберКарты

Главные условия:

- Ставка - от 9,8%.

- Лимит до 1000000 рубл.

- Возобновляемый бесплатный период до 120 дней - только на безналичную оплату. Не распространяется на снятие или переводы.

Льготный период отсчитывается с момента совершения первой операции. Проценты не начисляются при полном возврате задолженности до истечения 120-дневного срока. Бесплатный период стартует снова на следующий день после полного погашения долга.

- Ежемесячный платеж - 5% от размера задолженности.

- Плата за годовое обслуживание - 0 рублей.

- Бесплатное информирование.

- Платежная система - MasterCard. Международная карта.

- Уровень карточки - стандартная.

- Безопасность - наличие чипа, технология 3D-Secure, бесконтактные платежи (PayPass, Samsung/Apple/Google Pay.

- Участие в бонусной программе и получение баллов "Спасибо" - за каждые 100 рублей в чеке (больше бонусов для привилегированных клиентов). 1 спасибо = 1 рубль скидки. Обменять баллы можно у партнеров или на порталах "Впечатления", "Путешествия", "Онлайн Маркет".

- При покупках у партнеров начисляется до 30% бонусов.

- Запрос баланса в неродных банкоматах - 15 руб.

- При пропуске платежа начисляется неустойка 35% годовых.

- Страхование заемщика не является обязательным. Если же договор был заключен, то есть возможность отказаться от него в течение 14 дней.

Помимо кредитных средств, на карте можно хранить и накапливать собственные деньги. При использовании заемных средств необходимо ежемесячно вносить 5% от потраченной суммы.

Чтобы получить СберКарту, нажмите здесь →

Подобные предложения у других банков

Сегодня можно найти такие же привлекательные предложения и в других кредитных организациях.

Заемщики рекомендуют:

- Карта Возможностей от ВТБ - от 14,9%, до 110 дней бесплатного пользования.

- Тинькофф Платинум - от 0%, до 55 дн.

- Zero от МТС - 10%, до 1100 дней.

- Cashback от Ситибанка - от 7%, до 50 дн.

- МожноВСЁ от Росбанка - от 23,9%, до 62 дн.

Кто может получить СберКарту?

При получении СберКарты не требуется подтверждение заработка, но у заемщика должен быть постоянный источник дохода. Также не нужна регистрация ни в регионе присутствия банка, ни в регионе получения пластика. Карту можно получить и с временной регистрацией.

Отказано будет тем, кто нигде не работает, участвует в процедуре банкротства или против кого начато исполнительное производство.

Решение по заявке на получение СберКарты принимается за 5 минут.

Преимущества и недостатки бесплатной карты от СберБанка

Среди плюсов эксперты выделяют:

- сравнительно небольшая годовая ставка;

- бесплатное обслуживание пластика;

- большой доступный лимит, который определяется по КИ и не зависит от набора предоставленных документов;

- возможность участия в бонусной программе с накоплением баллов для последующих покупок.

- смс-информирование, позволяющее получать актуальные данные обо всех операциях и состоянии баланса, - 0 рублей.

Минус , пожалуй, только один - это наличие комиссии (причем не маленькой) за обналичивание. Карта больше подходит для покупок, а также получения скидок при последующих платежах.

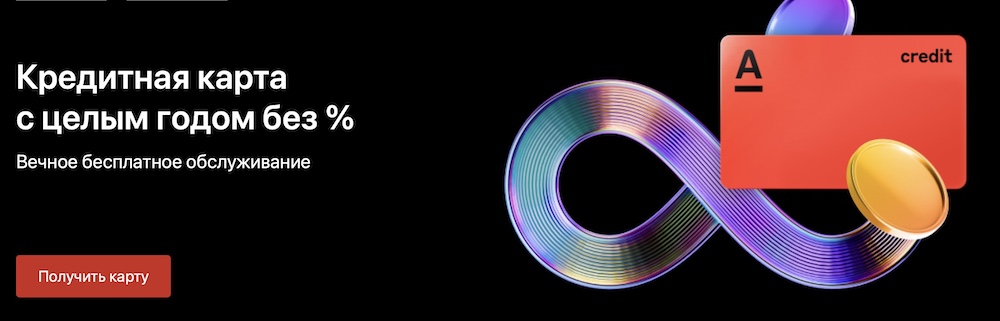

Новая кредитная карта от “СБЕРа” – продукт, на первый взгляд, очень интересный:

Но так ли всё хорошо на самом деле? Все мы знаем – всегда или почти всегда есть “подводные камни”, которые меняют всё.

Так что – давайте не будет верить “Сберу” на слово, а проверим все обещания “зелёного слона”.

Внимание, акция!

Оформите кредитную карту “Целый год без %” до 31.05.2022 г. и получите:

- Льготный период – 365 дней без % на все покупки;

- Кэшбэк до 33% в магазинах-партнёрах;

- Вечное бесплатное обслуживание!

Льготный период – “честные” ли здесь 120 дней без процентов?

Грейс-период по кредитке – первое место, где всегда ищешь подвох. Что-то нам приготовил любимый “Сбер” :).

Параметры льготного периода:

| Сколько: | до 120 дней |

| Когда начинается: | с 1-го дня месяца |

| Расчетный период: | 1 месяц |

| Платёжный период: | 3 месяца |

| Тип грейса: | “честный” |

Как всё работает?

Вот “наглядная агитация” от “Сбера”:

Льготный период по “СберКарте” всегда начинается с 1-го числа каждого месяца. В нашем примере это – сентябрь.

Месяц (опять-таки сентябрь) даётся на покупки. Ещё три месяца – на возврат денег за то, что купили в сентябре.

Есть минимальный ежемесячный платёж – 3% от суммы задолженности (минимум 150 рублей). В нашем случае первая “минималка” будет в конце октября. Вторая – в конце ноября. В конце декабря будет необходимо расплатиться полностью.

Внимание! Важно понимать, что отсчёт беспроцентного периода в 120 дней всегда начинается с 1 числа месяца. Т.е. на покупку, сделанную 10 сентября, у вас будет беспроцентный период уже не 120, а 110 дней.

В народе такие условия называются “честным” грейсом. Хотя лучше было бы назвать его “неудобным”:

- Придётся подстраиваться – в идеале при такой схеме нужно совершать покупки только 1 числа. Ведь только так вы получите обещанные 120 дней без процентов. И у вас будет на одну зарплату больше, чтобы легче было вернуть банку долг.

- … А если жизнь окажется сложнее, и подстроиться не получится – придется довольствоваться менее выгодными условиями.

Для сравнения – у карты “100 дней без %” от или “110 дней без процентов” от “Райффайзенбанка” льготный период начинается строго с того дня, когда вы совершили первую покупку. И уже от этой даты считается 100 или 110 дней.

… С другой стороны – кто-то берет в долг по кредитке ненадолго, буквально на пару недель или на месяц- два. Для таких клиентов условия от “Сбера” будут более чем приемлемыми.

Вывод: льготный период здесь честный, но не очень удобный – получить 120 дней без процентов будет трудно, разве что вы будете “подстраиваться” под свою кредитку.

Снятие наличных

Есть ли у новой “СберКарты” снятие наличных с кредитного лимита без комиссий и штрафных процентов?

К сожалению – нет.

За “обналичку” кредитных денег будет комиссия – 3% от суммы, но не менее 390 рублей:

Максимальная сумма снятия – 300 000 рублей в сутки.

Также за выдачу наличных с 1-го дня начинают “капать” проценты.

Справедливости ради, у “Сберкарты” они на удивление небольшие – всего 17,9% годовых.

Конкуренты в таких случаях начисляют куда больше – например, тот же “Тинькофф-Банк” применит ставку от 30 до 49,9 (!) процентов. Опять-таки – ваша ставка будет индивидуальной (и скорее ближе к 49,9), а у “Сбера” она фиксированная для всех заемщиков.

“Кстати о ставках! А что там за “от 9,8%” было”?

Широко разрекламированная ставка 9,8% – это акция до 31 декабря 2021 г. (возможно, она будет продлена). И действует она не на все покупки, а только в отдельных случаях:

- Покупки в фирменном онлайн-маркетплейсе “СберМегаМаркет”. Там, конечно, есть всё, вот только сам “СММ” есть далеко не везде. Например, в моем городе с населением в 250 000 человек заказ можно забрать только в одном -единственном магазине “Пятерочка” :).

- Траты на здоровье – а именно на аптеки, анализы, тесты.

А ещё по “СберКарте” разрешается оплачивать “коммуналку” (ЖКХ) без комиссии. И раз уж по карте есть льготный период – заплатить за квартиру получится в рассрочку до 120 дней без процентов.

Кэшбэк

Да, он здесь есть – кредитная “СберКарта” участвует в бонусной программе “Спасибо от Сбербанка”.

К сожалению, много заработать не получится – кэшбэк за покупки составляет всего 0,5%. Чтобы получать его, необходимо тратить по карте 5 000 рублей в месяц. Ещё одно требование – соотношение трат по карте к снятию наличных. На безналичные покупки должно приходиться не менее 75% операций, на выдачу наличных – не более 25%.

Всего в бонусной программе есть 4 уровня – “Спасибо”, “Большое Спасибо”, “Огромное Спасибо”, “Больше, чем Спасибо”:

На “старших” уровнях есть возможность получать и повышенный кэшбэк – 3%, 7%, 10% и даже 20% в отдельных категориях:

Для этого надо добраться до уровня “Огромное Спасибо” (2 категории) или “Больше, чем Спасибо” (4 категории, из них 2 активируются только за баллы-“спасибки”).

Как это сделать? Правильно – выполнять ещё больше заданий:

| “Огромное Спасибо” | “Больше, чем Спасибо” | |

| Снятие наличных | не более 20% от суммы операций в месяц | не более 10% |

| Совершить хотя бы 1 платеж в месяц через Сбербанк Онлайн, мобильное приложение или автоплатеж | да | да |

| Вклад в Сбербанке (открытие или пополнение хотя бы 1 раз в месяц) | нет | да |

Правда, категория с повышенным бонусом – вовсе не гарантия, что этот бонус дадут:

Дополнительные бонусы зачисляют и за приобретения в магазинах-партнерах:

Срок жизни бонусных баллов-“спасибок” от Сбербанка – 2 года.

Потратить “спасибки” можно:

- В сервисах “Сбербанка” – на ж/д и авиабилеты, бронирование, билеты в театры и кино, и т.п.;

- В бесчисленных магазинах-партнёрах;

- Обменять на рубли (только на уровне “Больше, чем спасибо”). Правда, обменный курс вас не порадует – будет не привычные “1 бонус = 1 рубль”, а 1 бонус = 0,50 копеек.

Вывод. Конечно, бонусная программа – это последнее, за что стоит брать “Сберкарту”. Кэшбэк очень маленький – всего 0,5%. И это в наше время, когда люди и на кэшбэк в 1% уже не смотрят!

А ещё банк предъявляет много странных и неудобных требований – следить за количеством снятых наличных, открывать и пополнять вклады (какие по ним проценты-то в “Сбере” сейчас?!) и т.п.

Наконец, есть сложности с конвертацией бонусов в рубли.

Сколько стоит обслуживание?

“Сберкарта 120 дней”, хоть и является кредитной, обслуживается бесплатно, без дополнительных требований к обороту и тому подобных “подводных камней”. Отлично!

Сравнение с конкурентами

Ещё один популярный кредитный пластик “из рекламы” – карта “Целый год без %” – выглядит поинтереснее:

- Льготный период – сразу 365 дней без процентов на покупки, т.е. гораздо больше, чем у “Сбера”. Рассрочка на год – очень сильно, такого сейчас не предлагает ни один из конкурентов. Единственная сравнимая акция – на 200 дней без % по “Карте возможностей” от ВТБ – уже закончилась.

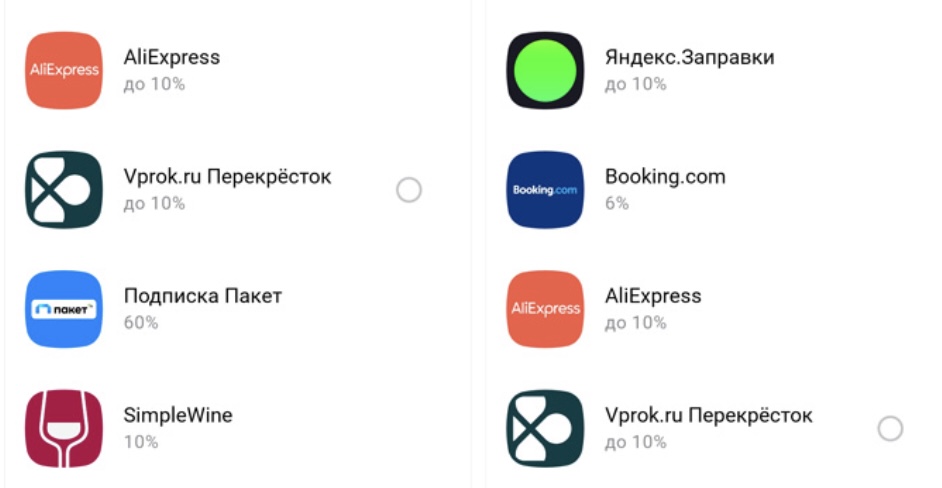

- Кэшбэк до 33% у партнеров. На практике скидки предлагают и правда неплохие:

- Бесплатное обслуживание (в первый год, дальше 990 рублей в год).

Прямо сейчас это – пожалуй, самый сбалансированный вариант на рынке кредитных карт России.

…В принципе, можно рассмотреть и уже упомянутую “Карту возможностей” от ВТБ. Её главная “фишка” – “есть всего и по чуть-чуть”:

- До 110 дней без процентов. Да, не 365 дней – но со 2-го года льготный период получается немного больше, чем “Целый год без %” – до 110 дней против максимум 100 у “Альфа-Банка”;

- Периодически запускают рефинансирование кредитов в других банках на 180 дней (сейчас временно приостановлено);

- Кэшбэк 1,5% на покупки. Правда, услуга эта – платная, стоит 590 рублей в год;

- Есть возможность бесплатно снимать наличные с кредитного лимита – в месяц оформления карты и в следующий за ним месяц. Максимальная сумма – до 50 000 руб./мес.;

- Бесплатное обслуживание навсегда (а не в первый год, как у “Целого года без процентов”).

“СберКарта” – требования к заемщику

Возраст. Банк верен себе – новую “СберКарту” выдают начиная с 21 года. Если вам от 18 (раньше не получится нигде) до 20 лет – попытайте счастья в другом банке. Например, том же “Тинькофф”, они работают с клиентами уже начиная с возраста совершеннолетия.

Гражданство – только РФ.

Неочевидное требование – не иметь другой кредитки Сбера. Такова политика банка – мы даем нашему клиенту только одну кредитную карту, и всё тут. Т.е. чтобы оформить новую “СберКарту”, придется закрыть все старые кредитки в “зеленом” банковском учреждении. И, конечно, по ним не должно быть задолженностей.

Автор статьи

Читайте также: