Как найти кредитный договор в втб онлайн

Обновлено: 27.04.2024

Для своих клиентов банк ВТБ разработал удобный онлайн-сервис, который позволяет совершать операции по счетам и вкладам, где бы вы не находились. О том, как подключиться к нему рассказывает портал Выберу.ру.

ВТБ – одно из самых востребованных учреждений отечественного банковского сектора. Банк развивается вместе с его клиентами, поэтому уже долгое время для пользователей услуг ВТБ доступна система ВТБ-Онлайн. Сегодня мы расскажем о том, как подключиться к этому сервису.

Как подключить онлайн-банк ВТБ

ВТБ-онлайн требует отдельного подключения в отделении банка. Оформить договор вы можете сразу после заключения договора обслуживания или выпуска карты. Если же вы изначально отказались от подключения банкинга, вы можете сделать это позже, придя в отделение банка с паспортом или воспользовавшись любым банкоматом ВТБ. В первом случае просто обратитесь к сотруднику банка, который проведет подключение и выдаст вам временный логин для входа в систему. В банкомате вы можете подключиться сами, вставив карту в приемник и найдя в меню “Настройки” подключение системы онлайн-банкинга.

ВТБ-онлайн невозможно подключить через интернет, поэтому, если вы захотели пользоваться системой, выделите время для похода в банк.

Как активировать ВТБ-онлайн

Мобильный банк ВТБ

Мобильное приложение ВТБ-Онлайн доступно на Android, iOS и Windows. С помощью этих приложений вы всегда можете иметь доступ к операциям со своими картами и счетами в любое время суток. Для того, чтобы пользоваться приложением, необходимо:

- в PlayMarket, AppStore или MicrosoftStore в строке поиска введите ВТБ-Онлайн;

- скачайть найденное приложение;

- войти в сервис со своим логином и паролем.

Функции онлайн-банкинга ВТБ

Главное преимущество системы заключается в том, что вы можете пользоваться услугами банка в любое удобное для вас время. Вам не придется стоять в очереди в отделении банка, а возможность создавать шаблоны платежей значительно сократит количество действий, необходимых для выполнения операций.

- Оплата коммунальных услуг, штрафов, налогов;

- Оплата мобильной связи и интернета;

- Настройка автоплатежей, подключение различных услуг – например, SMS-оповещений;

- Погашение кредитов ВТБ и других банков;

- Открытие, закрытие и пополнение депозитов;

- Заказ новых пластиковых карт и управление ими;

- Обмен валют;

- Поиск ближайших банкоматов и точек пополнения.

Большинство этих услуг доступно и в мобильном приложении ВТБ-Онлайн.

Интернет-банкинг ВТБ обладает большинством функций, доступных в отделениях банка, но при этом позволяет вам сэкономить время и силы, которые вы могли бы потратить в дороге и в очередях. Сервис позволит совершать привычные операции с комфортом.

В жизни случаются неожиданности — на улице или в транспорте мы теряем телефон, паспорт, кошелек. Даже если аккуратно хранить всё в квартире, нет стопроцентной гарантии и там: дети, воры, переезд или другой форс-мажор, и документы бесследно пропали или испорчены. Иногда мы просто не помним, куда дели договор после получения кредита. Что делать в ситуации, если потерял кредитный договор? Об этом мы и поговорим в статье.

Зачем иметь на руках кредитный договор

Для начала напомним, что такое кредитный договор. Это письменное соглашение между банком-кредитором с одной стороны и заемщиком-физическим лицом с другой стороны. В нем указаны все условия на которых банк предоставил денежные средства клиенту:

- срок, на который выдана денежная ссуда;

- сумма ссуды;

- условия погашения кредита;

- график погашения кредита;

- ответственность каждой из сторон;

- права и обязанности каждой из сторон;

- реквизиты организации, выдающей кредит.

С утратой кредитного договора возникают проблемы, которые придется решать.

Документы могут понадобиться, чтобы защищать свои интересы — в Роспотребнадзор, ЦБ, в суд нужно представить копию договора. Судебная практика показывает, что оригинал кредитных документов можно запросить в банке в ходе судебного процесса. Но проблемы с банками быстрее решаются с помощью жалобы и претензии, а для досудебного разбирательства гос.органам и вашему юристу нужно соглашение, которое было подписано.

Также в договоре указано, в какой суд банк или заемщик будут подавать иск (подсудность спора) и претензионный порядок, если он обязателен.

Сведения о правах и обязанностях сторон, которые указываются в договоре о займе — это информация, которую стоит иметь при себе. Не зря по закону кредитное соглашение и квитанции об оплате нужно хранить аж три года после полной выплаты кредита (это период исковой давности).

Договор потребуется, если вы захотите рефинансировать или объединить кредиты разных банков, отказаться от страховки по кредиту или когда предстоит суд с банком. Так что восстановить кредитный договор крайне желательно, особенно, если долг еще не погашен.

Если банк получил судебный приказ, то его можно отменить без документов. Как подать возражения, читайте здесь.

Кредитный договор в законодательстве

В статье 819 ГК РФ указано, что условия выдачи гражданам кредитов и ипотеки, которые не являются кредитами на предпринимательство, описаны в законе №353 «О потребительском кредите (займе)». Для изучения прав и обязанностей в отношениях с банком стоит в первую очередь обращаться ФЗ№ №353. В Гражданском кодексе тема кредитов описана в статьях 819-823. Процедура восстановления утерянных документов о кредитах напрямую не оговариваются в законах: процесс выдачи дубликата регулируется внутренними правилами каждого конкретного банка.

Восстановление кредитного договора: что делать

Общий порядок

Для того, чтобы восстановить кредитный договор, нужно прийти с паспортом в организацию, которая его выдала — то есть в банк, и спросить оператора «потерян кредитный договор, как его восстановить?». Затем написать заявление на выдачу дубликата.

Дубликат выдадут не сразу — нужно ждать 7-14 дней. Не всегда выдачей занимается обычное отделение банка, возможно, придется ехать за документом в головной офис.

Выдача дубликата может оказаться платной — это должно быть прописано в услугах банка. Если вдруг по какой-то причине банк отказывает в выдаче дубликата кредитного договора, то можно обратиться в суд с заявлением либо с жалобой в Роспотребнадзор. Банк обяжут изготовить копию документа.

В случае отказа стоит сначала позвонить на горячую линию банка, а также написать претензию в головной офис на неправомерные действия сотрудников банка, с которыми вы общались.

Когда вы получите дубликат договора, внимательно его изучите — соответствует ли он оригиналу (если у вас сохранилась копия оригинала, стоит сверить каждую строчку), имеются ли на дубликате печать банка, подпись ответственного лица и ваша подпись.

Если кредитный договор заключался онлайн, копия должна соответствовать общим условиям того периода, когда вы брали кредит.

Сбербанк, ВТБ, Почтабанк

Рассмотрим конкретные примеры, где взять кредитный договор, если он потерян.

Итак, как выглядит восстановление документов в банке?

Если потерян кредитный договор Сбербанка, то условия восстановления документов для потребительского кредита такие.

- Прийти в любой офис банка (не обязательно в тот, где договор заключался) с паспортом и оформить дубликат договора. Стоит эта услуга 250 рублей, время ожидания — до 10 рабочих дней.

- Также можно получить электронную копию договора бесплатно в приложении Сбербанк-онлайн.

Банк ВТБ берет за выдачу дубликата любого договора 100 рублей за лист.

А вот какую информацию по запросу об утере документов предоставляет Почтабанк.

Просмотреть и сохранить кредитный договор можно в Личном кабинете. Нужно нажать на Главной странице на интересующий продукт. Затем пролистайте вниз и нажмите «Документы».

Аналогично происходит восстановление документов в Альфа-банке, банке Ренессанс-Кредит и других: клиент обращается лично в офис либо онлайн через приложение банка и запрашивает копию кредитного договора.

Где найти реквизиты для оплаты при утере

- Позвонить на горячую линию банка. Операторы после идентификации клиента по данным паспорта и кодовому слову подскажут данные, которые нужны для совершения финансовой операции.

- Реквизиты есть в разделе история платежей в онлайн-сервисе банка (если клиент пользовался платил через интернет).

- Сведения могли сохраниться в бумажных квитанциях об оплате кредита (если осталось несколько квитанций, вы увидите, когда платить следующий раз и в каком размере, там же будет указан и номер кредитного договора).

- Зайти в отделение своего банка с паспортом, и работники подскажут, в какие сроки нужно проводить оплату и на какой счет.

Что будет, если не восстанавливать кредитный договор?

Ничего страшного не случится, пока вы платите в срок, и у вас нет с банком взаимных претензий.

Однако лучше собраться и получить на руки дубликат.

Если есть риск, что банк подаст в суд, наличие соглашения с печатями и подписями очень понадобится. Также банк может увеличить процент по кредиту или комиссии, а без договора вы даже не сможете разобраться, законное ли это было решение, прописано ли такое в вашем договоре.

Конечно, солидный банк вряд ли будет таким заниматься, однако финансовые организации тоже допускают ошибки — всем подняли процент, и вам заодно .

Появляется вероятность махинаций со стороны банка и просто ошибок работников в случае резкого изменения курса рубля к иностранным валютам, в периоды экономического кризиса. Наличие на руках заверенного дубликата договора поможет отстоять свои интересы в суде.

Важно иметь документы на случай проблем.

А если банк потерял кредитный договор?

Это редкий случай, но бывает и такое.

Клиенту в такой ситуации ничего делать не надо — главное, что ваш экземпляр договора у вас на руках. Не ждите, что банк забудет о долге. Потеря документов — это не основание для прекращения действия кредитного договора.

У финансового учреждения достаточно других документов о вашей задолженности, так что долг возвращать всё равно придется.

Когда кредит выплачен, нужны ли подтверждающие документы?

Да, нужны. После уплаты последней части долга перед банком не забудьте взять в нем справку о закрытии кредита и храните ее три года. Этот документ важен, так как он свидетельствует о том, что ваша задолженность погашена, и предохранит вас на случай ошибок со стороны банка. Также три года храните чеки об уплате долга.

Советуем делать копии или фото всех финансовых документов — и договора о займе, и квитанций о погашении, причем хранить их лучше в другом месте, не там, где лежат оригиналы. Это дополнительная подстраховка на случай непредвиденных проблем.

Если у вас остались вопросы, банк подал в суд, а вы не можете найти документы, позвоните нашим юристам! Консультации по телефону бесплатны.

ВТБ активно предлагает кредитные карты по привлекательным условиям — клиентам, уже имеющим счета в ВТБ, так и всем желающим.

Такая карта может стать спасением в различных ситуациях, а условия беспроцентного периода и бонусов за покупки делают кредитку от ВТБ отличным повседневным платежным инструментом. Но удобство платежей перекрывается сложной механикой начисления долга и большими штрафами за нарушение условий. Как быстро и без потерь закрыть кредитную карту ВТБ? Разберемся в деталях.

Кредитные карты ВТБ

ВТБ предоставляет кредитные карты в двух основных форматах:

- Пластиковые карты, выдаваемые в отделении банка;

- Цифровые карты в приложении или на сайте ВТБ Онлайн.

Оформление кредитки может начинаться как по заявке клиента, так и по заранее одобренному банком персональному предложению. Обычно клиент определяет международную платежную систему, в которой она будет выпущена: Visa, MasterCard, МИР. Для каждого клиента индивидуально определяется доступный лимит и процентная ставка за использование средств.

Но какую бы кредитную карту ни получил гражданин, правила ее обслуживания примерно одинаковы. Не будут отличаться и правила закрытия договоров.

Сложности и ошибки при закрытии кредитки чаще связаны с непониманием порядка начисления процентов и комиссий, а также с наличием споров между банком и клиентом.

Активация и блокировка

Если карта не использовалась и не была активирована после выдачи, можно сразу же обратиться к банку для ее закрытия. Никаких дополнительных мероприятий для расторжения договора не потребуется, и счет будет закрыт максимально быстро.

Если же кредитка использовалась для финансовых операций в рамках одобренного вам лимита, закрыть ее будет сложнее.

Заблокировать карту можно за одну минуту в приложении ВТБ Онлайн или позвонив в банк. Блокировка необходима если:

- карта размагничена или повреждена другим образом;

- пластиковый носитель или телефон утерян или украден;

- вы не намерены более пользоваться кредитными средствами;

- данные кредитки стали известны третьим лицам и пользоваться картой небезопасно.

Важно, что блокировка не означает завершение обслуживания и не прекращает обязательства банка и клиента, в рамках заключенного по кредитке договора. Проценты по задолженности и плата за обслуживание будут начисляться даже по заблокированной карте.

Если вы хотите прекратить кредитку и избежать дальнейших трат по ней, необходимо расторгнуть договор с банком. При этом блокировать карту необязательно. Главное условие для расторжения договора — полное погашение долга.

Погашение задолженности

Процедура погашения долга будет разной в случае, если вы пользуетесь картой в рамках льготного периода или если оплачиваете долг с процентами. Разберем оба варианта.

Погашение задолженности в рамках льготного периода

По мультикарте ВТБ беспроцентный период может составлять 101 день (до 200 дней при оформлении карты во время специальных акций).

Банк ежедневно начисляет проценты на сумму текущей задолженности. Но если до конца льготного периода вы успели внести обратно на карту все, что потратили, банк не выставляет начисленные проценты к оплате.

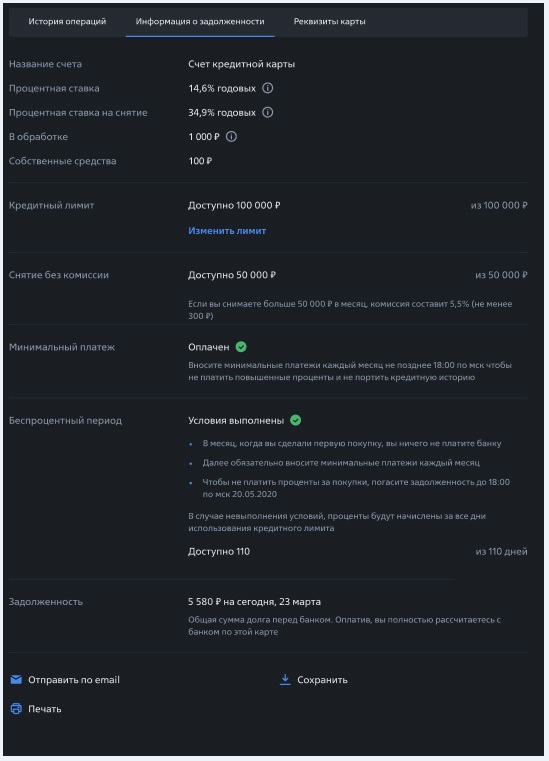

Полную сумму, которую необходимо внести, чтобы погасить долг в беспроцентный период, вы можете узнать, в интернет-банке или мобильном приложении ВТБ Онлайн → раздел Беспроцентный период → Информация о задолженности.

Оплата долга с процентами

Если вы не успеете погасить задолженность до конца беспроцентного периода, то для закрытия карты необходимо будет оплатить сумму использованного лимита и начисленные проценты.

Согласно российским правилам бухгалтерского учета, проценты на сумму текущей задолженности, начисляются ежедневно, в начале банковского дня. Сумма процентов, начисленных за расчетный период по кредитке ВТБ, выставляется к оплате 20-го числа каждого месяца (эта дата не входит в беспроцентный период). Выставленные к оплате проценты списываются не из доступного остатка, а из средств, которые клиент внес для погашения задолженности до 20 числа.

Полная сумма долга включает сумму текущей задолженности + сумму начисленных за текущий расчетный период процентов. Актуальная сумма долга отображается в разделе «Задолженность» на экране «Информация о задолженности» интернет-банка или мобильного приложения ВТБ Онлайн

Информация о задолженности

Таким образом, для полного погашения долга нужно:

- Узнать полную сумму долга в ВТБ Онлайн, отделении банка, или позвонив на горячую линию.

- Внести на кредитную карту сумму долга. Поскольку проценты начисляются ежедневно, важно перевести деньги для погашения задолженности в тот же день, когда вы узнали полную сумму долга.

- Убедиться, что средства поступили, а задолженность равна нулю. На следующий день после погашения проверьте информацию в ВТБ Онлайн или у сотрудника банка, чтобы убедиться, что долг полностью погашен.

Важно погасить долг полностью до 20 числа текущего месяца. В противном случае, на остаток долга снова будут начислены проценты, которые будут выставлены к оплате только 20-го числа следующего месяца. Кроме того, банк взимает плату за подключенные дополнительные услуги: оповещения, страховка или бонусные опции. До погашения задолженности важно отключить услуги, по которым взимаются регулярные комиссии, и как можно скорее обратиться к сотрудникам банка для закрытия карты.

Расторжение договора

Убедившись в том, что полная сумма долга внесена на счет кредитной кредитки, вы можете начать процедуру расторжения договора.

ВТБ не позволяет расторгнуть договор по кредитной карте удаленно, через приложение или интернет-банк. Чтобы закрыть кредитку ВТБ, необходимо обратиться к сотруднику в офисе. Нужно будет предъявить паспорт, после чего сотрудник проверит наличие задолженности и предложит заполнить заявление на закрытие счета и расторжение договора с банком.

В случае, если на счету кредитной карты, сверх кредитного лимита будут находиться ваши собственные средства, вы сможете оформить их перевод на другой счет, на телефон или снять деньги в кассе отделения банка.

Если же на момент обращения на счету есть задолженность, погасить ее можно через кассу отделения банка.

Закрытие кредитки будет производиться в соответствии с правилами использования банковских карт ВТБ, в течение 45 дней с даты подачи клиентом заявления на закрытие кредитной карты. Данный срок обусловлен правилами международных платежных систем (Visa, MasterCard, МИР).

Документы о закрытии кредитной карты

По требованию клиента Банк ВТБ может предоставить документальны о закрытии кредитной карты и отсутствия задолженности по кредиту. Чтобы иметь свидетельства выполнения обязательств, и обезопасить себя от претензий, рекомендуем получить 3 справки.

- Справка об отсутствии задолженности. Ее можно получить в ВТБ Онлайн или отделении банка после полного погашения долга по кредитке.

- Справка о полном погашении кредита. Согласно правилам использования банковских карт ВТБ, окончательная сумма задолженности по кредиту формируется спустя 31 день после подачи клиентом заявления о закрытии счета. На 32 день обратитесь в отделение ВТБ для получения справки.

- Справка о закрытии кредитного договора. Поскольку договор по кредитной карте закрывается в течение 45 дней после подачи заявления, стоит дождаться его закрытия и запросить данную справку в ВТБ Онлайн или отделении банка.

Данные справки являются юридически значимыми документами и могут быть использованы для предъявления работодателю, в страховые компании и органы государственной власти.

Что делать, если банк не закрывает карту

Банк может отказать в закрытии кредитной карты на единственном законном основании — наличии задолженности у клиента.

ВТБ может принять заявление о закрытии кредитки до полного погашения задолженности. Но если по истечении 31 календарного дня с подачи заявления задолженность не будет погашена, счет не закроют.

Если задолженность возникает в результате операций, с которыми вы не согласны (например, мошеннические операции или неправомерное начисление процентов и комиссий), обязательно сообщите об этом банку, сделав претензию в письменном виде. Если банк не отменит данные операции, придется решать конфликт путем обращения в суд.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как закрыть карту с долгом

Если заемщик не может выполнить обязательства по кредитному договору с банком, возможны различные варианты решения проблемы:

Если просрочка платежей связана с тяжелыми обстоятельствами, возникшими у заемщика, банк может реструктурировать задолженность: отменить штрафы по просроченным платежам и предложить новый график погашения долга фиксированными платежами.

При этом счет кредитной карты может быть закрыт, а долг клиента будет обслуживаться в рамках нового ссудного счета.

ВТБ предлагает различные программы рефинансирования кредитов. Оформление рефинансирования позволит снизить кредитную ставку, сумму переплат и ежемесячные платежи. Для погашения задолженности будет открыт новый счет, а кредитная карта будет закрыта автоматически

Рефинансировать долг по кредитке можно и в другом банке. В этом случае кредитная карта ВТБ также будет закрыта.

Если у клиента нет возможности выплатить долг, банк может пойти на продажу обязательств клиента третьим лицам. Как правила, банки решаются на это только после длительных переговоров с клиентом, убедившись, что реальной возможности выплатить долг у клиента нет.

Третьим лицом, приобретающим долг клиента у банка может выступить родственник или друг заемщика. При покупке долга третьим лицом, кредитная карта также будет закрыта.

Если клиент не может расплатиться с долгом по кредитке, при этом сумма долга превышает 300 000 ₽, процедура банкротства может стать решением проблемы.

Если при закрытии кредитки, у вас возникла спорная ситуация с банком или требуется юридическая консультация по поводу кредита, обращайтесь за консультацией к нашим специалистам. Мы окажем профессиональную юридическую поддержку в общении с кредитором, поможем снизить платежи или добиться списания задолженности.

Кредитный договор – основополагающий документ, подписание которого означает выдачу кредита и согласие сторон с условиями кредитования. В нем содержатся все условия и параметры отношений заемщика и банка-кредитора.

Терять такие документы очень не рекомендуется, потому что договор касается не только обязанностей заемщика по отношению к банку, но и наоборот. К его положениям могут апеллировать как банк, так и заемщик, который при необходимости может указать на нарушение и потребовать от банка действовать по записанным в договоре правилам. К тому же, если дело дойдет до суда с банком, то силу будет иметь только бумажный документ с «живыми» подписями и проставленными печатями. Ни скан, ни ксерокопия, ни электронная версия к рассмотрению приниматься не будут.

Если график платежей, реквизиты счета для внесения ежемесячных платежей и суммы (особенно если платежи по аннуитетной схеме, т.е. все одного размера) можно запомнить или они всегда будут в мобильном банковском приложении, то другие важные детали, касающиеся условий кредита, лучше иметь при себе и в зафиксированном на бумаге виде.

Информацию оперативного характера (дата платежа, размер остатка по кредиту и т.п.) можно узнать в банке по телефону службы поддержки, в приложении или напрямую в офисе банка. Так удастся избежать просрочки по платежам и быстро решить проблемы с обслуживанием кредита.

Восстановление самого договора потребует чуть больше усилий, но процедура не представляет собой ничего экстраординарного и проводится без какой-либо оплаты или штрафных санкций со стороны банка. Выдача дубликата договора запускается только очно и лично, поэтому заемщик должен позвонить в банк насчет удобной даты и времени и с паспортом прийти в офис, где получал кредит.

Там заемщик должен написать в двух экземплярах заявление на имя руководителя офиса (или на имя руководителя головного подразделения в данном регионе) о выдаче дубликата кредитного договора. Оба экземпляра подписываются заемщиком и менеджером банка, с простановкой даты и расшифровкой подписи. Менеджер должен принять оба экземпляра, проставить на них дату приемки. Один экземпляр заявления забирает банк, один остается у заемщика.

Для выпуска дубликата кредитного договора обычно требуется не более 5 рабочих дней. По готовности документа сотрудник банка должен связаться с заемщиком и пригласить его в офис, как и в первый раз, с паспортом и своей копией заявления.

При получении дубликата нужно проверить:

- Наличие всех необходимых печатей на последних страницах договора

- Наличие всех страниц договора и заверение каждого листа сотрудником банка

Если все в порядке, то заемщик должен расписаться в договоре и отдельно поставить подпись, подтверждающую получение дубликата договора. Восстановленный экземпляр договора имеет ту же силу и возможности, что и оригинал.

Если вы ищете подходящие условия для залогового кредита, то по ссылке можно оформить кредит до 20 млн рублей на выгодных условиях по ставке от 8,8% годовых на 20 лет. От вас — два документа, от нас — решение по паспорту за день.

В портфеле банка ВТБ много программ для физических лиц. Оформить кредит на покупку чего-то конкретного или на любые цели могут как молодые люди, так и неработающие пенсионеры.

Я расскажу вам об условиях целевых и нецелевых кредитов, о требованиях ВТБ к будущим клиентам и документам. Также объясню, как получить кредит в банке на выгодных условиях.

Кредитные программы для физических лиц

Физическим лицам банк ВТБ предлагает следующие кредиты:

Рефинансирование позволяет погасить и объединить в один до 6 кредитов, оформленных в различных банках. Причем, собирать кучу документов по действующим обязательствам не нужно.

Разумеется, условия кредитования у каждого продукта индивидуальны. Но если обобщить, то сумма колеблется от 50 000 до 10 000 000 ₽, процентная ставка — до 21,9% годовых, а срок кредитования — до 7 лет.

Целевой или нецелевой кредит — какой выбрать

Эти программы отличаются между собой как целью оформления, так и условиями кредитования. Поэтому предлагаю каждый рассмотреть подробно.

Целевые кредиты

Они предполагают получение денег на определенную цель. Например, на покупку бытовой техники, недвижимости, автомобиля и т. д.

В банке ВТБ автокредит можно оформить на покупку:

- нового или подержанного автомобиля;

- коммерческого транспорта;

- мотоцикла.

С ипотекой дела обстоят аналогично — купить недвижимость можно как на первичном, так и на вторичном рынке.

К преимуществам целевых программ я отнесу низкую процентную ставку (от 1% годовых), длительный срок кредитования (до 30 лет), крупную сумму (до 10 000 000 ₽).

Нецелевые кредиты

Они предполагают получение денег наличными на любую цель. Общие условия кредитования следующие:

- доступная сумма — до 5 000 000 ₽;

- процентная ставка — от 6,4 до 21,9% годовых.

☝ При выборе кредита — целевого или нецелевого — принимайте во внимание цель оформления и условия кредитования.

Требования к заемщику

Большинство российских банков кредитуют граждан в возрасте до 65 или 70 лет. Но не ВТБ. Поэтому если вы неработающий пенсионер, то при подаче онлайн заявки на кредит поставьте галочку в соответствующей графе. Тогда вам не потребуется указывать данные о работодателе.

Общие требования ВТБ к будущим заемщикам следующие:

✔ постоянная прописка в регионе присутствия отделения банка;

✔ хорошая или «чистая» кредитная история;

✔ ежемесячный доход — от 15 000 ₽ после вычета налогов.

❗ Банк принимает во внимание средних доход за 3 месяца. То есть, если в январе зарплата составила 18 000 ₽, а в феврале и марте — по 14 000 ₽, то вы удовлетворяете требованиям.

Необходимые документы

Для зарплатных клиентов комплект документов упрощенный: паспорт гражданина РФ и СНИЛС.

Другие трудоустроенные претенденты на кредит должны подготовить следующие документы:

✔ паспорт гражданина РФ;

✔ справку о доходах за последние 12 месяцев (по форме 2-НДФЛ или на бланке банка);

✔ заверенную копию трудовой книжки (при сумме кредита свыше 500 000 ₽).

Пожилым клиентам, которые получают пенсию в банке ВТБ, потребуется лишь паспорт. Другим пенсионерам — пенсионное удостоверение и выписка из ПФР о размере пенсии.

От чего зависит процентная ставка

На самом деле, на процентную ставку влияет много факторов. Первый из них — это данные будущего клиента, а именно:

📍 длительность трудового стажа;

📍 наличие ценного имущества.

❎ По нецелевому кредиту минимальная ставка в 6,4% годовых доступна зарплатным клиентам банка ВТБ, оформившим страховой полис.

Чтобы получить автокредит с минимальной ставкой в 1% годовых, следует быть зарплатным клиентом, оформить страховой полис КАСКО, застраховать свои здоровье и жизнь, а также заказать карту автолюбителя. Если не сделать этого, то ставка повысится до 10,5% годовых.

При оформлении ипотеки, кроме прочего, на процентную ставку влияет тип недвижимости — с первичного или вторичного рынка.

Пошаговый план, как взять кредит в ВТБ

Подать заявку можно двумя способами:

Второй вариант выгоднее, ведь при удаленной подаче запроса кредитор снижает ставку на 0,4% годовых.

Выбрать программу

Если вам нужны деньги, но вы не можете выбрать программу, то задайте себе несколько вопросов:

- Какая сумма нужна?

- Какая цель оформления кредита?

- Какие документы я могу подготовить?

- Могу ли я предоставить обеспечение — залог или поручителя?

☝ Например , для получения небольшой суммы без кипы документов подойдет кредит наличными или кредитная карта. Если нужна крупная сумма, то выбирайте целевой кредит, переплата по которому значительно меньше.

Подготовить документы

Одобрение заявки — это лишь первый шаг на пути к получению крупного кредита. После потребуется предоставить документы.

❗ Я советую не ждать до последнего. Лучше заранее подготовить справку о доходах и заверенную копию трудовой книжки. Паспорт, как правило, всегда под рукой.

В случае одобрения запроса останется лишь принести документы в отделение.

Подать онлайн заявку

С помощью онлайн калькулятора можно рассчитать примерную переплату и размер ежемесячного платежа. А затем — перейти к заполнению анкеты.

Не торопитесь и уделите подаче заявки 10–15 минут своего времени. Перед отправкой проверьте введенную информацию на наличие ошибок. Любая неточность может привести к отказу.

Получить решение

❌ Онлайн заявка обрабатывается 5–15 минут. Но решение по ней предварительное.

Окончательный ответ будет оглашен после ознакомления с документами. На это, как правило, необходимо 1–3 рабочих дня.

Подписать договор

Прежде чем ставить свою подпись, я советую вам медленно и внимательно прочитать каждый пункт документа. Если что-то неясно, задайте вопрос сотруднику банка ВТБ.

☝ Не торопитесь, вы имеете право внимательно ознакомиться с кредитным договором, прежде чем подписывать его.

Получить наличные

Деньги можно получить в кассе банка ВТБ сразу после подписания кредитного договора.

Нужно ли обеспечение по кредиту

Обеспечение позволяет улучшить условия кредитования. Ведь риски банка понести убытки снижаются. Благодаря этому он готов предложить крупную сумму, низкую ставку, долгий срок кредитования.

✅ Обеспечение по целевому кредиту является обязательным, а по нецелевому — предоставляется по инициативе клиента.

Нужен ли залог

Да, залог необходим при оформлении ипотеки и автокредита. По этим программам залогом становится покупаемое имущество.

Нужны ли поручители

Поручитель может потребоваться при рефинансировании. Он выступит гарантом выплаты долга, если у заемщика возникнут форс-мажорные обстоятельства.

Нужны ли созаемщики

Если при оформлении кредита привлечь созаемщика, то банк увеличит доступную сумму кредита. Особенно это актуально в рамках ипотеки. Ведь в этом случае при расчете долговой нагрузки финансовое учреждение примет во внимание совокупный доход заемщика и созаемщика.

Как повысить вероятность одобрения

Чтобы повысить вероятность одобрения заявки, я советую следующее:

📌 указать все источники дохода: официальные и неофициальные;

📌 предоставить обеспечение в виде залога или поручителя;

📌 подготовить полный комплект документов, а не минимальный.

Вы можете воспользоваться одним или всеми советами сразу.

Ответы на вопросы

Оформление кредита — это серьезный процесс, во время которого могут возникать вопросы. Задайте их сотруднику банка ВТБ. А я лишь отвечу на самые важные, на мой взгляд.

Автор статьи

Читайте также: