Как написать письмо в банк тинькофф о невозможности платить по кредиту образец

Обновлено: 26.07.2024

Порой в жизни возникают непредвиденные обстоятельства, которые не позволяют выплачивать кредит в прежнем объеме. Если клиент банка Тинькофф оказался в сложном финансовом положении, то он имеет право оформить реструктуризацию кредита и добиться более мягких условий по задолженности.

Что такое реструктуризация и зачем она нужна

Реструктуризация представляет собой изменение условий, ранее определенных кредитным договором. В некоторых случаях условия кредитования полностью пересматриваются, и заемщик фактически выплачивает совсем другой долг. Как правило, в процессе реструктуризации банк понижает ежемесячную сумму, меняет сроки выплат, а иногда даже сокращает процентную ставку или комиссию.

Важно! Чтобы изменить условия по кредиту, следует собрать пакет документов, которые подтверждают неплатежеспособность заемщика.

Таким образом, при помощи реструктуризации клиент продолжает погашать кредит по смягченным условиям. Банк, в свою очередь, получает деньги от уплаты долга, который мог бы стать безвозвратно потерянным или обернулся бы привлечением коллекторов и судебными разбирательствами.

Варианты реструктуризации кредитной карты

Банк Тинькофф предоставляет два варианта реструктуризации кредитной карты: временное уменьшение ежемесячных выплат и заключение нового договора с другими условиями кредитования.

Программа реструктуризации Tunnel

Первая программа (Tunnel) позволяет временно сократить регулярный ежемесячный взнос до определенной минимальной суммы (как правило, от 200 до 500 рублей в месяц).

Внимание! Кредитная карта блокируется на весь срок действия программы.

Если финансовое положение заемщика стабилизировалось, то банк возвращает обычный график и сумму ежемесячных платежей. С кредитки снимается блокировка, и клиент продолжает пользоваться данным банковским продуктом, как до реструктуризации.

Программа реструктуризации Installment

Вторая программа (Installment) схожа с услугой рефинансирования, поскольку в данном случае прекращается начисление процентов, комиссий и штрафов. Сумма долга фиксируется, и банк рассчитывает новый график погашения долга путем равных платежей, при этом срок погашения не может превышать 36 месяцев (3 года).

Справка! Банк не взимает комиссию за реструктуризацию с тех заемщиков, которые являются клиентами банка более 1 года, а размер их текущего долга составляет более 50 тысяч рублей.

Для кого подходит

Первая программа подходит клиентам, чьи финансовые трудности носят временный характер. Второй вариант будет выгоден в том случае, если долг переходит в категорию «безнадежных».

Стоит отметить, что каждый клиент самостоятельно решает, стоит ли ему реструктурировать долг. Тинькофф не навязывает эту программу, так что инициатива должна исходить от заемщика, которому следует обратиться в банк с соответствующим заявлением.

Какие нужны документы

Как отмечалось ранее, чтобы сделать реструктуризацию долга заемщик обязан представить документы, которые подтверждают ухудшение его финансового состояния. К числу таких документов обычно относят:

- больничный лист;

- справка о снижении заработной платы;

- трудовая книжка (причина увольнения не должна быть связана с действиями клиента);

- справка о выходе в декрет;

- справка о прохождении военной службы;

- справка о регистрации в службе занятости населения.

Внимание! К заявлению требуется приложить копии вышеперечисленных бумаг.

Процедура оформления

Поскольку Тинькофф является онлайн-банком, то все обращения к нему происходят удаленно. Вам следует всего лишь скачать заявление на реструктуризацию с официального сайта, заполнить его и приложить отсканированные копии имеющихся документов.

Как написать заявление на реструктуризацию кредита в банке Тинькофф и куда отправлять письмо

В заявлении обычно указываются следующие данные:

- номер кредитной карты и кредитного договора;

- информация о просрочке платежей (при ее наличии);

- дата первого и последнего платежа по данной кредитке;

- способ ежемесячной оплаты;

- информация о текущих доходах клиента;

- задокументированные обоснования, по которым заемщик не в состоянии погашать долг в прежних объемах;

- информация о желательных условиях реструктуризации и новой сумме ежемесячного платежа.

Важно! В случае возникновения вопросов рекомендуется обратиться на горячую линию Тинькофф по номеру 8 800 555-777-8. Оператор пришлет бланк заявления на указанный вами адрес электронной почты, а вам останется только заполнить его и отослать обратно.

Образец заявления на реструктуризацию

Пример заявления на реструктуризацию долга по кредитной карте Тинькофф Банка можно скачать по ссылке.

Решение банка и возможные причины отказа

Как правило, банк не торопится принимать решение о реструктуризации, поскольку любые активные действия по отношению к заемщику начинаются только после трехмесячной просрочки. Далее специалисты анализируют финансовое положение клиента, опираясь на предоставленные документы.

В случае положительного решения специалисты обговаривают новые условия и предлагают различные варианты выхода из ситуации. После согласования с клиентом происходит временная «заморозка» кредитки, либо переоформление договора на новых условиях. Тем не менее, часто банк считает, что документы не доказывают факт существенных финансовых трудностей, и отказывает в смягчении условий по кредиту.

Чаще всего отказ банка вызван «плохой» кредитной историей заемщика. После получения заявления сотрудники внимательно изучают, насколько тщательно клиент выплачивал платежи ранее. Если наблюдались просрочки или штрафы, то банк не станет идти навстречу недобросовестному заемщику.

Что делать, если Тинькофф отказался предоставлять реструктуризацию

Тинькофф довольно часто отказывается реструктурировать долг. В случае получения отказа вы можете попробовать обратиться в банк еще раз, чтобы получить пролонгацию кредита. Таким образом, срок погашения увеличится, а размер ежемесячных платежей сократится. Если банк снова отказал, то можно обратиться в другой банк за рефинансированием кредита.

Важно! Ни в коем случае не стоит пускать ситуацию с невыплатой кредита на самотек.

Если клиент перестал погашать долг, то Тинькофф будет действовать одним из следующих методов:

- обратится в коллекторское агентство;

- подаст в суд на неблагополучного заемщика.

Стоит отметить, что банк предпочитает обращаться в суд лишь в крайних ситуациях, поскольку судья обязан учитывать сложное материальное положение клиента. Чаще всего вопрос о возврате заемных средств передается в руки коллекторов.

Тонкости реструктуризации долга

Логично, что реструктуризация долга должна быть выгодна не только для заемщика, но и для самого банка. Зачастую Тинькофф соглашается пересмотреть условия по договору только в том случае, если вырастет размер кредита. Таким образом, размер ежемесячных выплат будет снижен, но в итоге вы все равно выплатите ту же сумму, либо переплатите за кредит.

Кроме того, новые условия кредитования могут включать в себя дополнительные проценты, пени или штрафы. Чтобы избежать очередных просрочек или переплаты, следует внимательно изучить все пункты нового кредитного договора.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Тинькофф обслуживает огромное количество заемщиков, поэтому и вопросов об оформлении кредитных каникул в 2022 году много. Условия зависят от вида кредита: это может быть автокредит, кредитная карта или кредит наличными. По каждому можно получить отсрочку до 6 месяцев.

- Новые кредитные каникулы Тинькофф в 2022 году

- Условия получения отсрочки

- Отдельные условия для разных продуктов

- По кредитной карте

- Автокредит

- Потребительский кредит

- О процентах и изменении графика

- О сокращении дохода на 30%

- Как взять кредитные каникулы в Тинькофф банке

Бробанк.ру изучил все условия предоставления кредитных каникул Тинькофф по всем его программам. Кто может получить отсрочку, основные условия, порядок обращения в банк. Важная для заемщиков информация.

Новые кредитные каникулы Тинькофф в 2022 году

Предыдущая программа кредитных каникул по ФЗ-106 была актуальна в 2020 году. Правительство позволило заемщикам получать официальные отсрочки в период пандемии, когда из-за введенных ограничений люди теряли работу и доход.

В 2022 году ситуация повторилась. Из-за февральских событий многие люди стали терять работу, реальный заработок многих стал меньше. Выплачивать кредиты в прежнем объеме стало сложно. Чтобы поддержать граждан, правительство решило возобновить программу кредитных каникул.

В ФЗ-106 О Центральном Банке вновь были внесены поправки, которые позволили заемщикам оформлять кредитные каникулы на срок до 6 месяцев. Заявления Тинькофф и другие банки принимают до 30 сентября 2022 года.

Условия получения отсрочки

К заемщику и кредиту есть определенные требования, которым нужно соответствовать. Если это так, после подачи заявления банк Тинькофф не сможет отказать в предоставлении кредитных каникул.

Ключевые условия получения кредитных каникул от Тинькофф для физических лиц:

- кредит, по которому оформляется отсрочка, был получен до 1 марта 2022 года;

- заемщик сам выбирает период отсрочки, который не может превышать 6 месяцев;

- заявления принимаются по 30 марта 2022 года включительно;

- кредит должен соответствовать установленным законом суммам (рассмотрим ниже);

- уровень дохода заемщика сократился на 30% и более по сравнению с 2021 годом;

- по этому кредиту в данный момент не действуют любые виды реструктуризации.

Если заемщик уже брал по этому кредиту отсрочку в 2020 году, он может снова ею воспользоваться в 2022. Но в текущем году каникулы можно применить к договору только один раз.

Отдельные условия для разных продуктов

Тинькофф массово выдает потребительские кредиты, автокредиты и кредитные карты. И по каждому продукту есть свои особенности предоставления каникул.

По кредитной карте

Кредитные каникулы Тинькофф интересуют многочисленных держателей его кредиток. Банк — лидер в этой области, поэтому вопросов много. Кредитная карта — специфичный продукт финансового рынка, по нему законная отсрочка отличается от стандартных ссуд, имеющих график.

Параметры каникул по кредитной карте:

- ее начальный лимит — до 100000 рублей;

- отсрочка — до 6 месяцев;

- на время действия каникул лимит полностью блокируется. Будет ли он действовать дальше — по усмотрению банка;

- на время действия каникул назначается ставка в ⅔ от среднерыночной ЦБ РФ на данный момент;

- после выхода из каникул наступает время платить проценты, начисленные за период отсрочки (суммируются с основными платежами). Они распределяются на 24 месяца, можно закрыть долг и быстрее.

Если вы решили оформить кредитные каникулы по кредитной карте Тинькофф, будьте готовы к тому, что банк после сократит линию или вовсе ее уберет.

Автокредит

По автокредиту Тинькофф также можно оформить кредитные каникулы. Но условия будут зависеть от того, передан ли транспорт в залог. По условиям заемщик обязан после покупки передать авто в залог банку. Если этого не сделать, каждый месяц банк будет брать с клиента по 0,5% в месяц от суммы автокредита.

- если машина передана в залог, кредитные каникулы можно оформить при сумме кредита до 700000 рублей;

- если заемщик не зарегистрировал обременение, тогда действуют условия потребительского кредита и сумма в 300000 рублей.

Во всех случаях, со всеми кредитными продуктами Тинькофф, речь идет о начальной сумме кредита, которую получил заемщик.

Период отсрочки по автокредиту Тинькофф стандартный — 1-6 месяцев на выбор заемщика. На время паузы выплаты прекращаются, но банк будет начислять проценты в размере ⅔ от среднерыночной ставки ЦБ РФ по этому продукту.

Потребительский кредит

Речь о стандартном кредите наличными, который в случае с Тинькофф выдается дистанционно, зачисляется на выданную заемщику дебетовую карту Блэк. Если вам сложно выплачивать эту ссуду, вы также можете оформить по ней каникулы.

По условиям ФЗ-106 максимальная сумма наличного кредита на момент выдачи — 300000 рублей. Если взяли больше, оформить каникулы по этому закону невозможно. На период отсрочки начисляется ставка в размере ⅔ от средневзвешенной, установленной ЦБ РФ.

О процентах и изменении графика

В случае с автокредитами и кредитами наличными начисленные за период каникул проценты причисляются к концу графика. По сути, после оформления отсрочки Тинькофф меняет график платежей, он будет отражаться в банкинге заемщика:

- на периоды отсрочки график по части ежемесячных платежей становится пустым. Но проценты за эти месяцы начисляются;

- месяцы отсрочки переносятся на конец графика. Соответственно, взяли вы каникулы на 3 месяца, на столько график увеличится;

- после платежей за период отсрочки появляются невыплаченные за этот период проценты, которые распределяются равными платежами на несколько месяцев.

Согласно ФЗ-106 Тинькофф начисляет проценты на период отсрочки в размере ⅔ средневзвешенной ставки ЦБ РФ на текущий момент. Ее точный размер зависит от вида кредита, от его суммы, от даты оформления отсрочки.

Например, на момент создания материала действуют такие среднерыночные ставки по автокредитам и наличными кредитам (первый столбец с процентами).

Среднерыночные ставки ЦБ РФ ежеквартально пересматриваются. Точные значения смотрите на сайте Банка России.

О сокращении дохода на 30%

По закону воспользоваться кредитными каникулами Тинькофф могут заемщики, уровень дохода которых снизился на 30% и более по сравнению с 2021 годом. И это должно быть доказано документально.

По сути, работающий заемщик должен предоставить справку о доходах в любом виде за 2021 и 2022 годы. Банк сделает расчет среднего уровня зарплаты за 2021 год и сравнит его с тем, что был зафиксирован последним перед обращением в банк за отсрочкой. Если снижение составляет 30% и более, каникулы одобряются.

Работающие заемщики предоставляют 2-НДФЛ или электронную выписку из ПФР, заказанную на Госуслугах. Если заемщик потерял работу, он может получить отсрочку, только встав на учет в ЦЗН и предоставив соответствующую справку.

В целом же, Тинькофф может рассмотреть любую документально подтвержденную ситуацию, которая привела к сокращению уровня дохода заемщика. Точный пакет документов определяется по итогу собеседования.

Как взять кредитные каникулы в Тинькофф банке

Теперь переходим к самому главному — к инструкции получения отсрочки. Для начала изучите все условия, чтобы понять, соответствуете ли вы и ваш кредит всем условиям ФЗ-106. Если да, можете направлять обращение.

Банк Тинькофф не имеет офисов обслуживания, поэтому оформление кредитных каникул проходит в стандартном для банка режиме — дистанционно.

Как получить отсрочку в Тинькофф в 2022 году:

Если по итогу обработки данных все условия соблюдены, заемщик попадает под условия ФЗ-106, отсрочка предоставляется. В личном кабинете клиента вскоре появится новый платежный график.

Частые вопросы

Да, если у вас улучшилось финансовое положение, вы можете выйти из каникул раньше положенного срока. Для этого напишите в чат банка Тинькофф в приложении или банкинге.

В кабинете и приложении заявления не принимаются. Заявление подается по телефону 88005551010, сопровождающие его документы заемщик присылает в чат.

Если банк дал отказ, значит, вы и ваш кредит не соответствуете условиям предоставления каникул по ФЗ-106. Если вы считаете отказ неправомерным, обращайтесь с жалобой в онлайн-приемную Центрального Банка.

В этом случае вы не сможете оформить каникулы в Тинькофф по ФЗ-106. Но если вы попали в непростое финансовое положение, обратитесь в банк за его собственной реструктуризацией. Тинькофф может пойти навстречу и снизить платеж или дать отсрочку по своей инициативе.

Да, вы уже можете направлять заявления, они принимаются до 30 сентября 2022 года. Отсрочки даются по договорам, заключенным до 1 марта 2022 года.

Обновлено 11 апреля 2022 в 12:00

Могут возникнуть проблемы при погашении кредита за границей из-за отключения карт Visa и Mastercard, выпущенных в России.

- Напишите нам в чате приложения Тинькофф, разберемся в ситуации и предложим варианты. Для рассмотрения запроса банк может попросить документы, которые подтверждают сложную финансовую ситуацию заемщика, — сотрудник поддержки уточнит, какие документы потребуются в вашем случае.

- Реструктурируйте кредит — это крайняя мера, когда банк индивидуально пересматривает условия кредита. Факт реструктуризации ухудшает кредитный рейтинг, и это не всегда выгодно заемщику. Как сделать реструктуризацию кредита в Тинькофф

- Погасите долг с помощью кредитной карты Тинькофф с беспроцентным периодом 120 дней. Как погасить кредит в другом банке кредиткой Тинькофф

Да, дату платежа можно перенести в рамках календарного месяца по запросу в чате приложения Тинькофф. Например, чтобы срок внесения средств по кредиту совпадал с днем выдачи зарплаты. Это не отсрочка, потому что дата меняется для всех последующих платежей.

переноса даты может незначительно измениться сумма начисленных процентов за использование кредита. Например, если заемщик перенес дату платежа с числа на , то к новой дате очередного платежа по кредиту дополнительно начислятся проценты за 15 дней.

Если возникли финансовые трудности и тяжело платить по кредиту, напишите в чат приложения Тинькофф. Мы рассмотрим вашу заявку и предложим варианты.

Банковские карты Visa и Mastercard, выпущенные в России, не работают за границей, поэтому могут быть проблемы при погашении кредита. Вот что можно сделать.

Попробуйте другие способы перевода. В приложении Тинькофф: «Главная» → счет, с которого списывается платеж → «Пополнить» → выберите один из способов: «С карты другого банка», «С моего счета в другом банке», «По реквизитам».

Выпустите карту «Мир». В приложении Тинькофф можно выпустить виртуальную карту «Мир» и класть на нее деньги в местном пункте пополнения. Карты «Мир» работают в некоторых странах из списка.

Попросите родственников в России погашать кредит за вас,, а сами переводите им деньги со счета в иностранном банке. Такие переводы разрешены без ограничений

В приложении выберите «Кредит наличными» в списке счетов и нажмите на значок шестеренки в правом верхнем углу. В шторке откроется информация по кредиту, где будет указана процентная ставка.

Если ваша заявка на кредит находится на стадии рассмотрения, банк определит условия и размер кредита индивидуально для каждого заемщика на основании проверенных сведений в заявке на кредит. Одобренную ставку сообщает сотрудник банка, когда звонит заемщику, чтобы согласовать все условия кредита.

Да, если у заемщика подключено страхование жизни, это страхование можно отключить. Страхование жизни не обязательно, но отключения такой страховки банк может повысить ставку по некоторым кредитам. Чтобы узнать условия и возможность отключения страховки по кредиту, напишите в чат приложения Тинькофф.

Для кредитов под залог недвижимости страхование залога — обязательство заемщика по закону. Отключить такую страховку нельзя.

Да, но не для всех типов кредитов. Для кредитов под залог, например недвижимости, страхование залога — обязательство по закону. Страхование жизни заемщика — опция, но в случае отказа от страхования ставка по кредиту может увеличиться.

Страховать беззалоговый кредит не обязательно. Вы сами выбираете, как оформить такой кредит в Тинькофф — со страховкой или без. Оформить кредит

В приложении на главном экране выберите «Кредит наличными», на появившемся экране будет указана сумма крупным шрифтом — это оставшаяся задолженность без процентов.

Чтобы узнать полную сумму с учетом процентов и погасить кредит, нажмите на кнопку «Погасить частично или закрыть» под суммой крупным шрифтом, а затем «Закрыть кредит досрочно». Появится сумма для полного погашения на сегодняшний день.

В личном кабинете выберите «Кредит наличными» на панели счетов. Вся основная информация, в том числе сколько осталось платить по кредиту, будет указана в верхней части страницы.

Чтобы полностью погасить кредит в личном кабинете, выберите «Кредит наличными» на панели счетов слева → «Действия» → «Погашение кредита» → «Полное погашение».

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

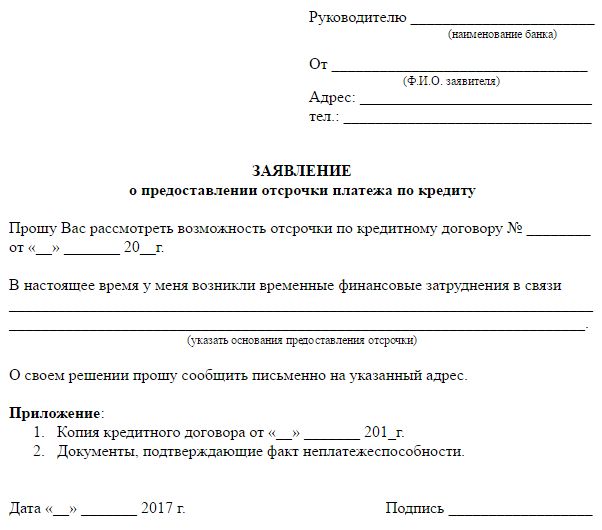

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Жалоба — это документ с требованиями об устранении каких-либо нарушений. Ее можно подать и при ненадлежащем качестве банковских услуг, при нарушении правил кредитования и страхования, по многим другим вопросам в сфере финансовых прав потребителей. В зависимости от ситуации, предметом жалобы может быть неправомерное действие или решение, бездействие со стороны банковских специалистов.

Если кредитная организация не реагирует на обращения клиента, он может защищать свои права через финансового омбудсмена и через ЦБ РФ. В статье расскажем, как составить жалобу на Альфа банк или другую кредитную организацию, что указать в содержании документа.

Что дает обращение с жалобой

При взаимодействии с банком гражданин выступает потребителем финансовых услуг. Это может быть потребительское кредитование, открытие и пользование вкладами, счетами и карточками, совершение различных операций. Как потребитель, клиент вправе требовать от банка предоставления финансовых услуг, соответствующих законам и правилам обслуживания банка.

Если кредитная организация нарушает нормы законодательства, собственные правила обслуживания или условия договора, гражданин может:

- разрешать спорные вопросы при личном обращении в банк, через онлайн-сервисы;

- подавать жалобы, претензии, заявления и другие документы с какими-либо требованиями, просьбами;

- обращаться в государственные ведомства, которые осуществляют надзор за банковской деятельностью;

- обращаться в суды с исками по различным спорам.

Жалобу на банк может подать не только действующий клиент, который уже заключил договор и пользуется какими-либо финансовыми услугами. Защищать свои права может гражданин, которому необоснованно отказали в открытии счета или вклада, предоставлении иных услуг.

Правда, не стоит забывать, что банк имеет право отказать в открытии счета без объяснения причин. Такое право ему дает банковское законодательство и — в особенности — 115 федеральный «антиотмывочный» закон.

Целью подачи жалобы является описание нарушения, допущенного специалистами кредитной организации. Также документ должен содержать какие-либо требования, которые будет рассматривать руководитель или иное должностное лицо.

Если обращение не содержит требования или просьбы, его примут к сведению, дадут соответствующий ответ. Но только юридически правильно составленная претензия в банк дает возможность добиваться защиты прав в других ведомствах, судебных органах.

На чье имя писать претензию

на работу банковских сотрудников?

Закажите звонок юриста

- заявление — это устное или письменное обращение по любым вопросам, в том числе о предоставлении услуг, для разъяснения каких-либо вопросов;

- претензия — это документ, в котором гражданин настаивает на досудебном урегулирование спора, на устранении допущенных нарушений;

- жалоба — содержит описание конкретного нарушения, требования об его устранении, привлечении виновных лиц к ответственности;

- исковое заявление — это документ, на основании которого спор будет рассматривать суд.

Есть еще один нюанс, связанный с подачей жалоб и претензий в банк. Жалоба подается по факту нарушений, содержит требование о привлечении к ответственности. Поэтому она обычно подается не в адрес самого нарушителя, так как это влечет субъективность проверки. Жаловаться можно:

- на действия конкретного специалиста — вышестоящему руководителю кредитной организации или отдела, в надзорные ведомства;

- на действия и решения руководителя подразделения — в адрес руководства головного офиса, в надзорные структуры;

- на банк, как на юридическое лицо — в адрес Центробанка, финансового омбудсмена, в другие ведомства, на имя временной администрации при банкротстве кредитной организации — то есть в Агентство по страхованию вкладов (АСВ).

Жалобы или административные иски в суд подаются на действия, решения и бездействия чиновников, государственных органов. На банк жалобу в суд не подать. Если клиенту причинен ущерб, он может обратиться с обычным исковым заявлением в мировой или районный суд.

Нужна помощь в составлении

жалобы на банк в Банк России?

Закажите звонок юриста

Особенности оформления и подачи жалоб

Предметом жалобы или претензии банку всегда является какое-либо нарушение норм закона, условий договора, правил обслуживания. Поэтому важно грамотно описать нарушение, представить соответствующие доказательства.

Не менее важно указать точные ссылки на закон, пункт договора или правила обслуживания, которые нарушены со стороны банковских специалистов. По этой причине любые документы для защиты прав рекомендуем оформлять при поддержке юриста.

По кредитному договору

- одностороннее изменение условий кредита, если это прямо не предусмотрено договором (например, необоснованное повышение ставки, изменение размера помесячных платежей);

- отказ в предоставлении кредитных каникул и других мер поддержки, гарантированных законом (например, по закону заемщики могут воспользоваться ипотечными каникулами при снижении дохода, потере работы);

- при отказе в досрочном закрытии кредита, начислении необоснованных комиссий за расторжение договора (например, банк не может менять основные условия досрочного погашения кредита, так как они указаны в законе № 353-ФЗ);

- нарушение правил учета платежей по кредиту, что привело к образованию просрочки (например, если платеж ошибочно зачислен на счет другого заемщика).

В законах определены только общие правила кредитования. Точные условия выдачи, пользования и возврата кредита описываются в договоре. Поэтому при подготовке жалобы важно проанализировать пункты договора, проверить их на предмет нарушений.

Жалобы и претензии можно подать на любые нарушения со стороны банка. Претензия направляется напрямую в банк

С жалобой можно обращаться в различные надзорные ведомства. Порядок рассмотрения претензий определен законом «О защите прав потребителя». Срок рассмотрения претензии не может превышать 10 дней, иначе банк привлекут к административной ответственности.

В некоторых случаях жалобу может подать клиент, которому отказали в выдаче кредита. В большинстве случаев банк вправе сам принять индивидуальное решение по заявке, отказать без обоснования причин.

Но по государственным программам кредитования описаны точные условия, при которых банк обязан удовлетворить заявку. Примером является семейная ипотека, которую обязаны выдать при соответствии всем условиям госпрограммы.

По страховке

Подать досудебную претензию можно по вопросам, связанным с обязательным или добровольным страхованием по кредитам. Только при оформлении ипотеки заемщик обязан оформить имущественную страховку, так как это предусмотрено законом.

В остальных случаях страхование является добровольным, т.е. гражданин вправе отказаться от такого предложения. Но в ответ на отказ от страховки банк вправе поднять ставку даже по уже одобренному кредиту.

Предметом жалобы или претензии в Альфа банк или на другую кредитную организацию может быть:

- навязывание страховки;

- неуказание страховых взносов в сумме общей переплаты по кредиту;

- отказное решение о возврате денежных средств при расторжении договора страхования.

Если страховка оформлялась непосредственно при получении кредита, с жалобой или претензий можно обращаться напрямую в банк. Но в некоторых случаях придется обращаться в страховую компанию, с которой заключен договор. Об этих нюансах лучше проконсультироваться у юриста, чтобы не потерять время на обращение в ненадлежащий адрес.

Банк навязывает вам дополнительные страховки

при потребительском кредите и не получается

отказаться? Закажите звонок юриста

При мошенничестве со счетами и картами

Мошенничество с кредитами, счетами, картами и операциями — это преступление. Оно расследуется правоохранительными органами на основании заявления гражданина, представителя банка. Мошенничество может быть связаны с неправомерными действиями менеджеров кредитной организации. Иногда речь идет о мошеннических действиях банковских специалистов, которые работают в связке с преступниками.

Мошенничество может заключаться в выдаче кредита по чужим документам и на подставное лицо, в переводе или снятии денег с украденной карты. Вина сотрудников может заключаться в ненадлежащей проверке документов, в нарушении правил безопасности при совершении операций.

Все эти моменты нужно отразить в претензии или жалобе на имя руководителя кредитной организации. Также по факту мошенничества нужно сразу подать заявление в полицию.

При блокировке карт, счетов и операций

При совершении подозрительных операций или в силу закона банк может блокировать операции по счетам и картам, запрещать снятие и переводы денег. Например, совершенно законной будет блокировка по решению суда или постановлению пристава, а также блокировка счета и карты в силу ограничений Росфинмониторинга. Но во многих случаях операцию или деньги могут заблокировать ошибочно.

Обращения граждан могут быть связаны со следующими нарушениями со стороны банка:

- неправомерный отказ в возврате вклада, снятии или переводе денег;

- нарушение правил и сроков снятия ареста, блокировки карточки или счета;

- отказ разъяснить основания для запрета на распоряжение деньгами;

- необоснованные ограничения по максимальной сумме перевода или снятия наличных.

В большинстве случаев для разблокировки карты или счета достаточно оформить обычное заявление или обратиться к менеджеру банка. Кредитная организация вряд ли захочет терять постоянного клиента, поэтому быстро проведет проверку по обращению.

Исключение — блокировка по требованию Росфинмониторинга или при личном подозрении сотрудников банка в том, что клиент нарушает нормы 115 фз. В этом случае на разбор ситуации нужно довольно много времени, до 2-3 месяцев.

Но в спорных ситуациях, либо при отсутствии реакции со стороны банковских специалистов, нужно сразу подавать претензию или жалобу.

Заблокировали карту или счет, ссылаясь на требования

115 закона, и в банке не говорят, что вам делать

дальше? Закажите звонок юриста

При отказе в оказании банковских услуг

Банк не вправе отказывать гражданам в предоставлении услуг, если они предусмотрены правилами обслуживания. Более того, кредитная организация не имеет права индивидуально менять условия предоставления услуг по своему усмотрению.

Например, если в правилах предусмотрена комиссия за перевод денег 1%, ее нельзя увеличивать или уменьшать для разных категорий клиентов. Опять же — исключением из правил будет нарушение норм 115 закона. Тогда при переводе средств комиссия может достигать и 10% от суммы.

Составить претензию при отказе в предоставлении услуг можно сразу на месте. Например, если кассир отказывает делать перевод без законных оснований, можно сразу подойти к руководителю отделения, попросить устранить нарушение. Если это не принесло результата, можно оформить и подать письменную жалобу, претензию.

При нарушении правил обслуживания клиентов

Жаловаться можно на любое нарушение правил обслуживания, утвержденных локальным актом банка. Эти документы кредитная организация обязана размещать на сайте, на общедоступных местах в отделениях. Также о правилах предоставления услуги гражданина должны ознакомить при личном обращении, до заключения договора или совершения операции.

Вот несколько примеров, когда имеет смысл подавать жалобы и претензии за нарушение правил обслуживания:

Это далеко не полный перечень нарушений в правилах обслуживания, с которыми могут столкнуться клиенты кредитных организаций.

Банк требует закрыть счет, забрать средства

с него и уйти на обслуживание в другое

фин учреждение. Что делать?

Другие основания

Есть множество других причин, по которым может понадобиться обращение с заявлением, письмом, претензий или жалобой. При этом можно жаловаться на действия конкретного сотрудника, либо на банк в целом, как юридическое лицо.

- на неправомерное неисполнение исполнительного листа, если взыскатель направил его напрямую, а не в ФССП;

- на незаконное списание доходов, на которые запрещено обращать взыскание;

- о незачислении денег на карточки и счета;

- на нарушение правил снятия залога по ипотеке или автокредиту;

- о закрытии счета без распоряжения клиента, если это не предусмотрено законом;

- на невыдачу алиментов, детских пособий (их обязаны выдать даже при аресте счета или карточки).

Если банк неправомерно списал деньги, заблокировал карточку или допустил другое нарушение, не затягивайте с подачей претензий и жалоб. Чем позже начать защиту своих прав, тем больше проблем и сложностей может возникнуть. Например, если банк незаконно удержит алименты в счет списания долга и переведет их в ФССП, возврат денег может занять несколько недель или месяцев.

Как правильно написать претензию в банк

Правила подачи претензий и жалоб одинаковы для всех банков. Контроль за рассмотрением обращений граждан осуществляет Центробанк. Если жалоба оформлена в соответствии с законодательством и содержит точное описание нарушения, на нее обязаны отреагировать.

В содержании претензии нужно указать:

- наименование кредитной организации, его подразделения или руководителя, куда адресуется претензия;

- сведения о заявителе (нужно обязательно указать контактный телефон для оперативной связи);

- суть нарушения, допущенного специалистами банка (например, нужно ссылаться на невозможность пользоваться кредитом, незаконное списание, блокировку карточки или счета);

- ссылки на нормы закона, условия договора или правила обслуживания;

- перечень документов и доказательств, представленных заявителем;

- перечень требований, которые заявляет клиент (например, устранение нарушения, привлечение к ответственности, возврат денег и т.д.);

- подпись, дата.

В каждом случае нужно учитывать особенность предмета обращения, так как это влияет на содержание жалобы. Например, образец претензии в банк о мошенничестве отличается по содержанию от жалобы на блокировку (арест) детских пособий на карте.

Претензию банку о незаконном списании денежных средств нужно заполнять в произвольной форме, со ссылкой на выписку по счету или карточке. Выписку можно запросить в отделении кредитной организации, через личный кабинет или мобильное приложение. Если факт незаконного списания подтвердится, банк обязан вернуть деньги в течение 7 дней. Это предусмотрено законом «О защите прав потребителей».

Банк отказывается регистрировать

ваше обращение или жалобу?

Закажите звонок юриста

Образец жалобы

У нас на сайте можно скачать примерный образец жалобы в адрес кредитной организации. Заполнять документ нужно с учетом конкретной ситуации, характера нарушений и его последствий. Помощь в подготовке документа могут оказать наши юристы.

Куда обращаться, если банк не реагирует на жалобы и претензии

Срок рассмотрения претензии на нарушение прав потребителя составляет не более 10 дней. Если по истечении этого времени ответ не поступил, это автоматически признается самостоятельным нарушением. Если подается жалоба, ее обязаны рассмотреть в течение 30 дней. В любом случае, заявитель должен получить аргументированный ответ в письменной или электронной форме.

Если банк отказал в удовлетворении требований или вообще не дал ответа, не имеет смысла подавать повторную претензию. В зависимости от ситуации, гражданин может обратиться с жалобой:

- в Центробанк — по любым нарушениям в сфере банковских услуг;

- в Роспотребнадзор — по факту нарушения прав потребителя;

- в Роскомнадзор — если нарушение связано с незаконной обработкой или распространением персональных данных;

- в ФССП — если банк нарушает правила обращения взыскания на счета и карты,

- финансовому омбудсмену — при нарушениях прав потребителей при оказании финансовых, кредитных и страховых услуг.

Также после отказа в претензии есть право на обращение в суд. Отметим, что если банк нарушает сроки рассмотрения документа, а спор подпадает под закон о правах потребителя, то через суд можно взыскать компенсацию морального вреда, специальный штраф. Половина штрафа будет взыскана в пользу потребителя, а вторая часть — в бюджет.

Правда, суды присуждают смешные суммы за компенсацию морального вреда. Например, тысяч по 3-5.

Правила конкретного банка могут предусматриваться специальные нюансы рассмотрения спора. Например, Почта банк или Сбер не могут увеличить сроки рассмотрения претензий, так как они прописаны в законе. Но внутренние правила могут конкретизировать порядок направления документов, разные варианты взаимодействия через онлайн-сервисы.

Что делать, если банк прислал претензию

Банки сами направляют письма, уведомления и требования, если клиент или заемщик нарушает свои обязательства. Например, претензия последует сразу после образования просрочки по кредиту. Алгоритм действий зависит от предмета требований.

На досудебных стадиях спора можно попытаться договориться с банком, в том числе оформить соглашение о кредитных каникулах или реструктурировать кредит. Если проигнорировать претензию и требования, банк обязательно подаст в суд.

Наши юристы готовы оказать помощь в любых спорах с банками. Мы поможем оформить претензии и жалобы, исковые заявления в суд. Обращайтесь, мы поможем найти выход даже в самой сложной ситуации!

Автор статьи

Читайте также:

- Где можно узнать платежный график по вашему кредиту

- Могут ли коллекторы подать в суд на должника по кредиту

- При каком платеже в первую очередь выплачиваются проценты по кредиту а после основной долг

- Постановление об обращении взыскания на д с находящиеся в банке или иной кредитной организации

- Что будет с кредитными картами