Как оформить ипотеку без мужа созаемщика

Обновлено: 18.04.2024

Гражданским браком называют незарегистрованные официально отношения. Юридически такого термина в России не существует, но всё больше пар живут вместе без похода в ЗАГС, поэтому понятие прижилось.

На заре ипотечного кредитования в нашей стране банки не давали кредиты таким парам. Но сейчас ситуация изменилась, и ипотеку взять можно даже без штампа в паспорте.

Ипотека без штампа. Особенности

- Пара не может претендовать на субсидии и льготы молодым семьям – например, участвовать в программе «Молодая семья».

- Квартира будет принадлежать тому, на кого оформлена ипотека, даже если платят за неё оба гражданских супруга. Чтобы в случае расставания не доказывать своё право на недвижимость, лучше стать созаёмщиками.

- Если у одного партнёра плохая кредитная история, то она может влиять на одобрение кредита созаёмщику.

- Если квартира куплена на материнский капитал, то партнёр не имеет права на долю в ней, потому что не является законным супругом и, соответственно, членом семьи.

В остальном ипотека для пары, не зарегистрировавшей отношения, ничем не отличается от кредитования официальных супругов, которые, как правило, выступают созаёщиками.

Как снизить риски и не остаться без жилья

Общее имущество у супругов, по закону, появляется только после того, как они зарегистрируют отношения в ЗАГСе. Без штампа в паспорте раздел всего, что фактически было общим, а по документам принадлежало кому-то одному, будет болезненным. Чтобы избежать этого, ипотеку лучше брать как созаёмщики, а все расходы фиксировать документально.

- В договоре займа уточните, какую сумму вносит каждый созаёмщик, чтобы при расставании получить доли, соответствующие вложенным средствам.

- Сохраняйте документы, подтверждающие вложение личных средств в оплату ипотечного кредита: чеки при переводе денег на ипотечный счёт через мобильные приложения и банковские терминалы, кассовые ордера при оплате наличными. Они помогут доказать, что вы тоже вкладывались в эту квартиру.

- Следите, чтобы в платежных документах сохранялись ваше ФИО. Обычно это не требует никаких действий: при расчётах онлайн и в истории платежей видно имя держателя карты, а если вы вносите наличные, то в строчке «от кого» обязательно должны быть указаны имя и фамилия плательщика.

- Если вы решили узаконить отношения после того, как один из пары взял ипотеку, то заключите брачный договор и пропишите в нём, что кому достанется в случае развода.

Не забывайте о лайке — авторам будет приятно.

Подписывайтесь на наш канал, чтобы не пропустить новые публикации.

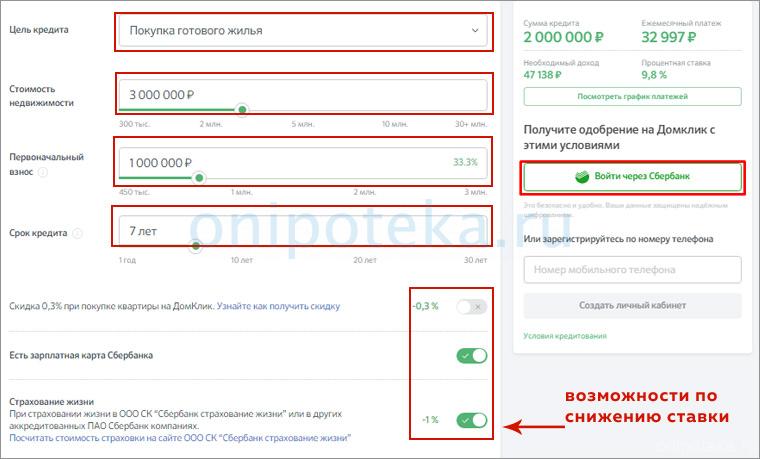

Оптимальный способ для семьи обзавестись собственным жильем - взять ипотеку. Скопить нужную сумму своими силами зачастую очень сложно, к тому же инфляция будет постоянно «съедать» часть накоплений. Родственники, готовые дать в долг достаточный капитал, есть далеко не у всех. А условия ипотечных программ, предлагаемые сегодня, стали намного более выгодными, чем предложения 3-5 –летней давности.

К тому же семейным заемщикам банки, как правило, предлагают более выгодные условия. Человек, создавший семью, по умолчанию воспринимается более надежным и менее рисковым – следовательно, можно дать ему денег под меньший процент. К тому же ипотечное бремя разделяется сразу на обоих супругов – а это еще сильнее снижает риски банков.

И в большинстве случаев муж/жена получает статус созаемщика автоматически. Вот только во всех ли ситуациях участие супруга в ипотеке обязательно?

В каких ситуациях можно взять персональную ипотеку

Ситуации, когда муж или жена решает оформить ипотечный кредит единолично, на самом деле не так уж и редки. Вот наиболее распространенные мотивы такого решения:

- Стремление получить имущественную "подушку безопасности" на случай развода,который, увы, исключать не следует.

- Отсутствие у одного из супругов официального дохода с достоверным подтверждением.

- У мужа или жены имеются серьёзные проблемы в кредитной истории, что может снизить шансы на получение выгодного процента и ипотеки в целом.

Ещё одна распространённая причина оформления ипотеки без привлечения супруга - высокая закредитованность последнего. Такая ситуация расценивается банком как рисковый фактор - а компенсировать свои риски он будет повышением ставки.

Как подать ипотечную заявку без учёта супруга.

Обозначим сразу - взять ипотеку вообще без ведома второй половинки точно не получится. Даже если не привлекать супруга или супругу в качестве созаемщика, полностью исключить его участие не удастся.

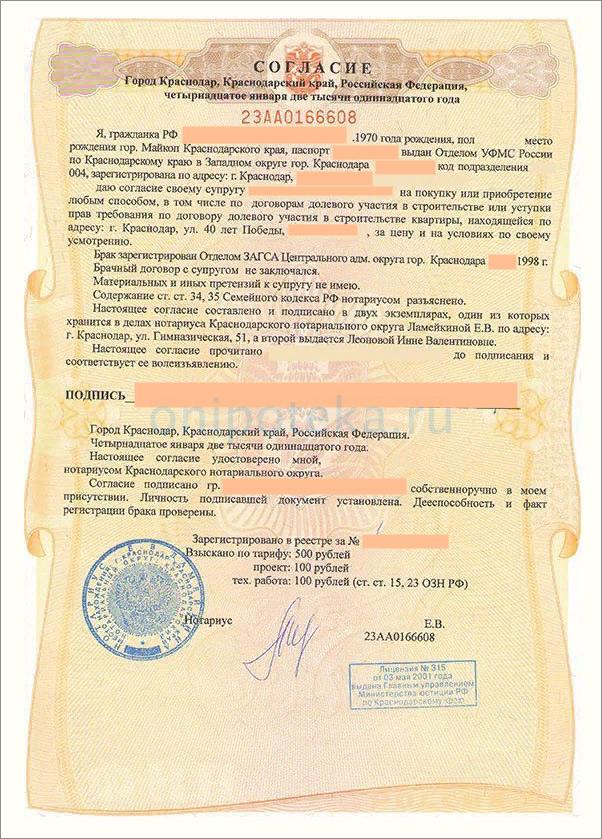

Как минимум потребуется его нотариальное согласие на покупку квартиры второй половинкой. Причём это должен быть не абстрактный документ, а более чем конкретный: в нем должны быть указаны данные именно того недвижимого объекта, который планируется покупать.

Ещё один важный нюанс - ограниченное время действия такого согласия, составляющее 3 года с момента его нотариального заверения. Без этого документа невозможно будет зарегистрировать сделку купли-продажи и, соответственно, оформить право собственности на квартиру.

Впрочем, в любом случае такая в квартира в случае развода будет признана совместно нажитым имуществом. Следовательно, её придётся все равно делить. Плюс при возникновении проблем с погашением ипотеки претензии гарантированно возникнут к обоим супругам.

Можно ли сделать ипотечную квартиру единоличной собственностью?

Да, можно. Вот только способов для, этого предусмотрено совсем немного. А если точнее, то всего два.

Самый Кардинальный - это развод. Если покупать недвижимость после расторжения брака, то бывший супруг не будет иметь на неё никаких прав. Равно как и не потребуется от него ни согласия, ни разрешения.

Однако этот способ действительно слишком кардинальный. Вряд ли одно лишь стремление единолично купить квартиру можно назвать достаточным основанием для бракоразводного процесса.

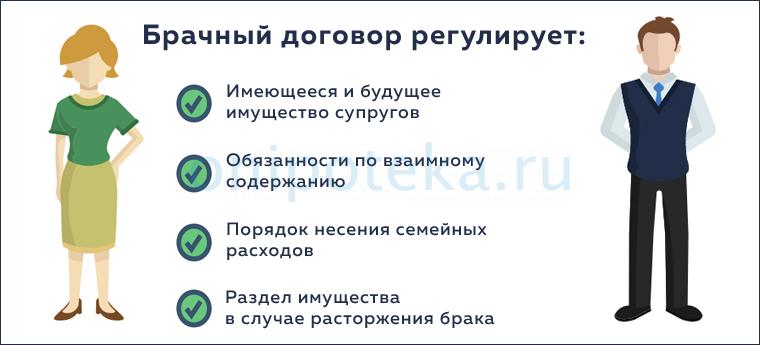

Второй возможный способ - это заключение супругами брачного договора (БД). В его положениях можно прописать массу индивидуальных прав и обязанностей каждого из супругов. В том числе и имущественный права, включая возможность лично распоряжаться недвижимостью.

Тонкости брачного договора

Данный документ в юридическом смысле представляет собой полноценный договор, в котором прописывается права и обязанности заключивших его сторон - мужа и жены.

В частности, ст.40 Семейного кодекса РФ позволяет закрепить здесь права собственности каждого из супругов на недвижимое имущество, определить соотношение долей, прописать все тонкости распоряжения совместным имуществом. Договор обязательно составляется в письменной форме и заверяется нотариально.

Но есть здесь и ряд существенных ограничений. Прежде всего, БД должен соответствовать действующему Законодательству. Его положения не должны ущемлять права и полномочия супругов. Положения договора запрещено изменять в одностороннем порядке. После развода действие БД прекращается.

Единоличная ипотека по брачному договору

Само главное - в тексте документа должна быть прописана возможность оформления одним из супругов ипотечного займа без привлечения второго. Обязательными сведениями здесь являются следующие:

- Персональные данные супруга, который оформляет ипотеку.

- Сведения о лице, которое будет собственником приобретаемой квартиры.

- Информация о сумме и плательщике первоначального взноса.

- Сведения о лице, которое будет платить по выданному кредиту.

- Порядок ответственности за нарушение условий БД.

Первыми пунктами однозначно определяется, кто из супругов берет кредит, а кто получает в собственность квартиру.

Очень важно указать плательщика первоначального взноса. По умолчанию деньги супругов расцениваются как совместные активы. Поэтому, если не указать, кто именно вносит первую сумму, она будет расцениваются как совместный взнос. А из этого уже вытекают общие права на квартиру.

Не менее важно и то, кто будет вносить ежемесячные платежи. Также следует отдельно прописать, что деньги на них берутся из дохода конкретного лица, а не из семейного бюджета.

Помимо этих обязательных условий в тексте брачного договора можно прописать все условия оформляем ой ипотеки, наименование банка, любую дополнительную информацию о приобретаемой недвижимости.

Как повысить шансы на получение ипотеки без участия супруга

Итак, вы заключили брачный договор, в котором прописано ваше право на единоличное получение ипотеки. Отсюда следует, что супруг/супруга не будет вашим созаемщиком. А это уже проблема - ипотечные заявки без созаемщиком в большинстве своём отклоняются. Поэтому нужно найти на эту роль другого человека. Оптимальный вариант - обратиться к ближайшим родственникам. Если же вы затрудняет есть с выбором созаемщика, то лучше доверьте эту задачу профильным специалистам - это позволит избежать ошибок и повысит вероятность одобрения заявки банком.

А вот дополнительные эффективные способы повысить вероятность персональной ипотеки:

- стабильный доход выше среднего - как минимум вдвое;

- непрерывный стаж от 3 лет;

- значительный первоначальный взнос - чем больше, тем лучше.

При этом нужно помнить, что при необходимости условия брачного договора могут быть изменены. Поэтому впоследствии по соглашению сторон можно будет переопределить порядок владения жильём, погашения взятой на его покупку ипотеки и т.д.

В наше время многие семейные пары делают ответственный шаг в своей совместной жизни – берут ипотечный кредит для приобретения жилья. Как правило, ипотеку оформляет один супруг, а второй автоматически является созаемщиком ( СК РФ, ст. 34 (скачать) ). Иными словами, бремя по ипотечным долгам несут оба супруга одинаково. Многие банки по умолчанию вписывают супруга созаемщиком, если видят, что заемщик состоит в браке.

В каких случаях супруг не участвует в ипотеке

Однако бывают случаи, когда один из супругов хочет взять ипотеку только на себя, не привлекая свою половинку в этот процесс. Ипотека без супруга может иметь следующие мотивы:

- раздел собственности супругов, стремление обезопасить недвижимость от раздела при возможном разводе;

- один из супругов работает неофициально, и его доходы не подтверждены;

- имеется плохая кредитная история у одного из супругов;

Очень часто семье приходится взять ипотеку только на жену, если муж уже имеет несколько кредитов.

Способы оформления заявки без учета супруга

Отвечая на вопрос – можно ли взять ипотеку без ведома супруга, однозначно даем отрицательный ответ. Несмотря на то, что один супруг исключается из созаемщиков, его участие все равно потребуется.

Чтобы взять ипотеку без супруга, нужно обратиться к нотариусу и зарегистрировать свое согласие на приобретение недвижимости вторым супругом. В документе приводятся данные объекта недвижимости и само согласие.

Нотариус удостоверяет личность супруга и фиксирует это согласие. Этот документ по умолчанию имеет срок 3 года, как и большинство нотариально заверенных документов. Такое согласие потребуется для регистрации сделки, то есть, при оформлении квартиры в собственность.

Однако квартира все равно будет совместно нажитой собственностью, на которую не участвовавший супруг вправе претендовать. И долговые обязательства тоже распространяются на обоих супругов.

Как же взять ипотеку без согласия супруга

Кардинальный способ – только развод, и действия заемщика по сделке с недвижимостью вне брака.

Но должен же быть какой-то вариант без развода супругов?

Чтобы недвижимостью распоряжался только один супруг, требуется заключить брачный договор (БД).

Нюансы оформления брачного договора

Что это за документ? Это договор между мужем и женой, в котором они могут установить право собственности на определенные объекты недвижимости или переопределить доли, вообще изменить порядок распоряжения совместной собственностью ( Семейный кодекс РФ, ст. 40 (скачать) ). Договор заключается в письменном виде и заверяется нотариусом, который действует в рамках правил совершения нотариальных действий на основании законов России ( СК РФ, ст. 41 (скачать) ).

Брачный договор (скачать пример в pdf) не может противоречить гражданским правовым актам, ограничивать права и дееспособность супругов.

БД нельзя изменить в одностороннем порядке, то есть, по инициативе только одного супруга. Брачный договор считается утратившим силу после развода супругов ( СК РФ, ст. 43 (скачать) ). При получении кредита одним из супругов брачный договор обязательно предъявляется в финансовое учреждение. Ипотека без созаемщика супруга оформляется через такой договор.

Что содержит брачный договор

Договор мужа и жены для ипотеки без согласия одного из супругов должен содержать следующее:

- данные о человеке, который берет кредит (ФИО, паспортные данные, место проживания);

- сведения о том, кто будет владельцем недвижимости;

- сведения о размере первоначального взноса и его плательщике;

- информацию о том, кто будет производить ежемесячные платежи;

- устанавливаются ответственные за нарушения брачного соглашения.

Рассмотрим каждый пункт более подробно.

Первые пункты договора ясно и четко определяют, кто из супругов является заемщиком, кто будет будущим собственником жилья.

О платежах по ипотеке

Важным пунктом в брачном договоре, когда он составляется, чтобы взять ипотеку без участия супруга, является первоначальный платеж. Ведь если не сказано иное, все деньги в семье считаются совместными. Поэтому важно указать источник первоначального взноса.

Очень важен и пункт про ежемесячные платежи. Обязательно должно быть указано, что такие платежи являются частью дохода будущего собственника, а не совместным семейным доходом.

О нормах гражданского договора

БД является обычным гражданским договором, в данном случае решающим вопрос – можно ли взять ипотеку без согласия супруга. Поэтому в ситуации, когда не исполняются пункты соглашения одной из сторон, действуют нормы ГК РФ. То есть, вторая сторона вправе предъявлять требования по устранению нарушений и даже возмещению убытков, как и в рамках любого гражданского договора.

Прекращение брачного договора наступает в связи с разводом супругов, если в соглашении не прописаны иные условия

В каждом конкретном случае соглашение может содержать данные о банке, который выдал ипотеку, условия по этой ипотеке или дополнительные сведения о самом объекте недвижимости.

Где составить брачный договор

Хотя данное соглашение и регистрирует нотариус, но его составление можно доверить компетентному юристу. После предоставления документов специалист быстро и точно сформулирует основные моменты и условия брачного договора, касающиеся ипотеки без согласия одного из супругов. Из документов понадобятся:

- паспорта мужа и жены;

- документ о заключении брака;

- документы на право собственности и ипотечный договор.

Только после грамотного составления соглашения, если нет противоречий с существующим законодательством, нотариус зарегистрирует брачный договор. Он вступит в законную силу, и появится шанс взять ипотеку без участия супруга.

Последствия заключения брачного договора

Очень важным нюансом заключения договора между мужем и женой является отсутствие созаемщика. Как уже было указано – банки по умолчанию делают созаемщиком супруга. А если супруг не участвует в ипотеке, и это обговорено в брачном контракте, то заемщику следует позаботиться о другом созаемщике. Как правило, без созаемщика заявки обычно отклоняются.

Как же увеличить шансы на одобрение ипотеки без участия супруга

Это произойдет, если:

- доход заемщика больше среднего (хотя бы в два раза);

- стаж непрерывной работы более 3-х лет;

- заемщик внесет большой первоначальный взнос.

При наличии двух-трех таких пунктов имеется вероятность оформить ипотеку без супруга.

Следует отметить, что в любое время БД может быть:

- расторгнут по соглашению обеих сторон;

- перезаключен на других условиях.

То есть, на протяжении действия ипотечного кредита не участвующий в займе супруг может, например:

- получить заранее обговоренную долю в жилье;

- вносить ежемесячные платежи на каких-либо условиях.

В каком банке ипотеку без созаемщика супруга могут одобрить

По сути в любом банке можно оформлять. По статистике, Сбербанк (скачать условия жилищного кредитования) и ВТБ часто одобряют ипотеку в таких ситуациях. В любом случае, при первом обращении в банк следует сразу задать сотрудникам вопрос об оформлении без согласия супруга. Специалисты банка могут посоветовать самый действенный способ.

👉 Полезные статьи об ипотеке на моем сайте Ипотека онлайн

Как взять ипотеку без участия супруга – довольно частый вопрос заемщиков по ипотеке. В наше время многие семейные пары делают ответственный шаг в своей совместной жизни – берут ипотечный кредит для приобретения жилья. Как правило, ипотеку оформляет один супруг, а второй автоматически является созаемщиком (СК РФ, ст. 34 (скачать)). Иными словами, бремя по ипотечным долгам несут оба супруга одинаково. Многие банки по умолчанию вписывают супруга созаемщиком, если видят, что заемщик состоит в браке.

В каких случаях супруг не участвует в ипотеке

Однако бывают случаи, когда один из супругов хочет взять ипотеку только на себя, не привлекая свою половинку в этот процесс. Ипотека без супруга может иметь следующие мотивы:

- раздел собственности супругов, стремление обезопасить недвижимость от раздела при возможном разводе;

- один из супругов работает неофициально, и его доходы не подтверждены;

- имеется плохая кредитная история у одного из супругов;

- жена, например, домохозяйка и фактически не имеет дохода.

Очень часто семье приходится взять ипотеку только на жену, если муж уже имеет несколько кредитов.

Взять ипотеку без согласия супруга можно, и вполне законно.

Способы оформления заявки без учета супруга

Отвечая на вопрос – можно ли взять ипотеку без ведома супруга, однозначно даем отрицательный ответ. Несмотря на то, что один супруг исключается из созаемщиков, его участие все равно потребуется.

Чтобы взять ипотеку без супруга, нужно обратиться к нотариусу и зарегистрировать свое согласие на приобретение недвижимости вторым супругом. В документе приводятся данные объекта недвижимости и само согласие.

Нотариус удостоверяет личность супруга и фиксирует это согласие. Этот документ по умолчанию имеет срок 3 года, как и большинство нотариально заверенных документов. Такое согласие потребуется для регистрации сделки, то есть, при оформлении квартиры в собственность.

Однако квартира все равно будет совместно нажитой собственностью, на которую не участвовавший супруг вправе претендовать. И долговые обязательства тоже распространяются на обоих супругов.

Как же взять ипотеку без согласия супруга

Кардинальный способ – только развод, и действия заемщика по сделке с недвижимостью вне брака. Но должен же быть какой-то вариант без развода супругов?

Наше законодательство отвечает на вопрос – можно ли взять ипотеку без супруга. Чтобы недвижимостью распоряжался только один супруг, требуется заключить брачный договор (БД).

Нюансы оформления брачного договора

Что это за документ? Это договор между мужем и женой, в котором они могут установить право собственности на определенные объекты недвижимости или переопределить доли, вообще изменить порядок распоряжения совместной собственностью (Семейный кодекс РФ, ст. 40 (скачать)). Договор заключается в письменном виде и заверяется нотариусом, который действует в рамках правил совершения нотариальных действий на основании законов России (СК РФ, ст. 41 (скачать)).

Брачный договор (скачать пример в pdf) не может противоречить гражданским правовым актам, ограничивать права и дееспособность супругов.

БД нельзя изменить в одностороннем порядке, то есть, по инициативе только одного супруга. Брачный договор считается утратившим силу после развода супругов (СК РФ, ст. 43 (скачать)). При получении кредита одним из супругов брачный договор обязательно предъявляется в финансовое учреждение. Ипотека без созаемщика супруга оформляется через такой договор.

Что содержит брачный договор

Договор мужа и жены для ипотеки без согласия одного из супругов должен содержать следующее:

- данные о человеке, который берет кредит (ФИО, паспортные данные, место проживания);

- сведения о том, кто будет владельцем недвижимости;

- сведения о размере первоначального взноса и его плательщике;

- информацию о том, кто будет производить ежемесячные платежи;

- устанавливаются ответственные за нарушения брачного соглашения.

Рассмотрим каждый пункт более подробно.

Первые пункты договора ясно и четко определяют, кто из супругов является заемщиком, кто будет будущим собственником жилья.

О платежах по ипотеке

Важным пунктом в брачном договоре, когда он составляется, чтобы взять ипотеку без участия супруга, является первоначальный платеж. Ведь если не сказано иное, все деньги в семье считаются совместными. Поэтому важно указать источник первоначального взноса.

Очень важен и пункт про ежемесячные платежи. Обязательно должно быть указано, что такие платежи являются частью дохода будущего собственника, а не совместным семейным доходом.

О нормах гражданского договора

БД является обычным гражданским договором, в данном случае решающим вопрос – можно ли взять ипотеку без согласия супруга. Поэтому в ситуации, когда не исполняются пункты соглашения одной из сторон, действуют нормы ГК РФ. То есть, вторая сторона вправе предъявлять требования по устранению нарушений и даже возмещению убытков, как и в рамках любого гражданского договора.

Прекращение брачного договора наступает в связи с разводом супругов, если в соглашении не прописаны иные условия

В каждом конкретном случае соглашение может содержать данные о банке, который выдал ипотеку, условия по этой ипотеке или дополнительные сведения о самом объекте недвижимости.

Где составить брачный договор

Хотя данное соглашение и регистрирует нотариус, но его составление можно доверить компетентному юристу. После предоставления документов специалист быстро и точно сформулирует основные моменты и условия брачного договора, касающиеся ипотеки без согласия одного из супругов. Из документов понадобятся:

- паспорта мужа и жены;

- документ о заключении брака;

- документы на право собственности и ипотечный договор.

Только после грамотного составления соглашения, если нет противоречий с существующим законодательством, нотариус зарегистрирует брачный договор. Он вступит в законную силу, и появится шанс взять ипотеку без участия супруга.

Последствия заключения брачного договора

Очень важным нюансом заключения договора между мужем и женой является отсутствие созаемщика. Как уже было указано – банки по умолчанию делают созаемщиком супруга. А если супруг не участвует в ипотеке, и это обговорено в брачном контракте, то заемщику следует позаботиться о другом созаемщике. Как правило, без созаемщика заявки обычно отклоняются.

Как же увеличить шансы на одобрение ипотеки без участия супруга

Это произойдет, если:

- доход заемщика больше среднего (хотя бы в два раза);

- стаж непрерывной работы более 3-х лет;

- созаемщик с хорошим стабильным доходом, желательно, связанный с заемщиком семейными узами;

- заемщик внесет большой первоначальный взнос.

При наличии двух-трех таких пунктов имеется вероятность оформить ипотеку без супруга.

Следует отметить, что в любое время БД может быть:

- расторгнут по соглашению обеих сторон;

- перезаключен на других условиях.

То есть, на протяжении действия ипотечного кредита не участвующий в займе супруг может, например:

- получить заранее обговоренную долю в жилье;

- вносить ежемесячные платежи на каких-либо условиях.

В каком банке ипотеку без созаемщика супруга могут одобрить

В первую очередь, это должен быть крупный банк. По статистике, Сбербанк (скачать условия жилищного кредитования) и ВТБ часто одобряют ипотеку в таких ситуациях. В любом случае, при первом обращении в банк следует сразу задать сотрудникам вопрос – можно ли оформить ипотеку без согласия супруга. Специалисты банка могут посоветовать самый действенный способ.

Список банков, в которых не требуется обязательное участие супруга как созаемщика и достаточно только нотариального согласия супруга:

Однако многие семьи в России хотели бы приобрести квартиру в ипотеку в гражданском браке. Посмотрим, как грамотно поступить при оформлении кредита на пару, которая не зарегистрировала семью официально.

Брак без оформления – что говорит закон

Гражданский брак – удобная форма жизни для многих семей. Позволяет избежать сложной процедуры развода, игнорировать бюрократические процедуры, связанные со сменой фамилии. Но в вопросах собственности ипотека в гражданском браке иногда оборачивается проблемой для одной из сторон.

При классической схеме кредитования заем оформляется на одно лицо, но супруг/супруга обязательно выступает созаемщиком. При этом квартира (дом) считается общей собственностью. Даже если кредит фактически оплачивает один из супругов, второй – все равно имеет право на половину квартиры (основание — пункт 3 статьи 34 Семейного Кодекса РФ(скачать)).

Ипотека в гражданском браке имеет свои особенности. В случае развода вся квартира (дом) достается тому, кто значится владельцем на бумаге. И неважно, что заем оплачивали оба из семейного бюджета.

Ипотека для не состоящих в браке: плюсы и минусы

Бывает так, что у партнеров запутанная семейная история, есть дети от предыдущих браков, проблемы с кредитной историей и подтверждением белой зарплаты. В таком случае оформление ипотеки в гражданском браке может нести определенную выгоду. Можно договориться с супругом/супругой, кто формально будет собственником, а кто реально оплачивает расходы по обслуживанию кредита.

Но в случае ссоры или расставания устный договор не будет являться доказательством в суде. Жилье отойдет тому, кто значится его владельцем.

- сложный раздел имущества через суд в случае расставания;

- необходимость фиксировать свои расходы на оплату кредита документально;

- ущемление прав детей (если женщина не является супругой и не имеет формальных прав на квартиру, то детей могут даже не прописать по данному адресу);

- невозможность воспользоваться льготными программами (например, для многодетных или молодых семей).

Могут возникнуть сложности при оформлении ипотеки в гражданском браке с материнским капиталом. Часто кредитный договор оформляют на мужа. Ведь жена находится в декретном отпуске – ее доходы совсем малы. В то же время маткапитал направляется на погашение долга только в том случае, если заемщиком выступает законный супруг.

Внимание! Даже если муж и жена живут в неофициальном союзе долго и счастливо, нельзя игнорировать возможность преждевременной смерти одного из них. При расставании у пары есть шанс решить имущественный спор полюбовно. Но в случае смерти собственника вторая половинка реально остается ни с чем. На квартиру теперь претендуют родственники умершего: его родители, дети, братья и сестры.

Как оформить ипотеку в гражданском браке – рассмотрим все варианты

- Кредит и квадратные метры полностью оформляются на одного человека. Второе лицо по документам не имеет к приобретаемому жилью никакого отношения.

- Один человек получает кредит и жилье, второй – является поручителем. В таком случае второе лицо обязано нести расходы по оплате займа в случае возникновения трудностей. Но при этом по–прежнему не имеет на квартиру никаких прав.

- Ипотека и собственность оформлены на двух человек – они выступают созаемщиками. А жилое помещение получают в долевую собственность. При этом в договоре прописаны обязанности каждой из сторон.

Разумеется, долевая схема для нерасписанных супругов – самая безопасная. Но она эффективно работает в том случае, если каждый из членов маленького семейного коллектива имеет доходы и способен обслуживать свою часть долга. Если же основной добытчик кто–то один, то разумнее воспользоваться первым или вторым вариантом.

Важно! Ипотечный договор можно составить таким образом, что в нем будет регламентирован порядок выплат (кто какую часть долга оплачивает). А также указано, какая доля квартиры будет принадлежать каждому из созаемщиков после погашения займа. Таким образом, при оформлении ипотеки вне брака лучше проконсультироваться с опытным юристом.

Совместная ипотека вне брака в долевую собственность – самый справедливый вариант

Если за жилье собираются платить оба, самый простой способ обезопасить себя – изначально поделить квартиру на части. Это могут быть равные доли или неравные. Не обязательно – 50/50. Можно предусмотреть соотношение 30/70 или 20/80. Таким образом, собственность распределяется пропорционально вкладу каждого из супругов.

Оплачивать кредит супруги также будут пропорционально. Либо поровну либо в соответствии с выделенными долями. Обратите внимание, что оформить квартиру на двоих в гражданском браке удобно при получении налогового вычета и при использовании средств материнского капитала. Допустим, у женщины есть средства, полученные на детей в предыдущем браке. Она сможет использовать их на оплату своей доли.

Важно! Если муж и жена расходятся, каждый из них остается собственником своей части жилья. Владелец может продать или завещать свою долю другому лицу, но право преимущественной покупки будет у бывшего супруга.

Как взять ипотеку в гражданском браке – какие нужны документы

Если мужчина и женщина выступают созаемщиками по ипотечному займу, то каждый предоставляет отдельный комплект документов:

- паспорт;

- свидетельства о рождении детей (если они есть);

- копия трудовой книжки, заверенная работодателем;

- справка о доходах (скачать форму 2-НДФЛ).

Не все банки требуют полный пакет. Если пара обслуживается в данном финансовом учреждении, возможно, что сбор бумаг будет сведен к минимуму. Также набирают популярность ипотечные займы по двум документам. Стоят они дороже, зато клиент экономит массу времени.

Как оплачивать ипотеку в гражданском браке

Важно не только то, как оформлен ипотечный займ. Имеет значение, кто реально за него платит. Рассмотрим различные ситуации:

- ипотеку берет один человек, он же ее оплачивает;

- заем берет один человек, а платит другой;

- первоначальный взнос принадлежит одному из супругов, а кредит оплачивает другой;

- квартира оформлена в равных долях, но платит кто–то один;

- квартира в долевой собственности, и платят оба.

Как видим, и в этом случае выгодно использовать долевую схему. Тогда при расставании возникнет минимум претензий.

Важно! При оформлении квартиры в совместную долевою собственность, желательно заранее прописать все нюансы разделения обязанностей по оплате в кредитном договоре.

Но семейные отношения бывают довольно запутанными. Не всегда простая схема легко реализуема. Бывает так, что платежеспособный заемщик имеет плохую кредитную историю. Либо же квартиру выгодно оформить на неработающую женщину, чтобы использовать материнский капитал (скачать правила использования МК согласно Постановлению от 12 декабря 2007 г. N 862). Или же один из супругов теряет работу, и бремя погашения полностью ложится на плечи другого.

В любом случае необходимо заранее определить, какую часть квартиры сможет оплатить одна сторона и какую – другая. И оформлять право собственности в соответствии с этими долями.

Возьмите на заметку! Помните о том, что в соответствии со статьей 220 Налогового Кодекса (скачать) при покупке недвижимости гражданин РФ имеет право на налоговый вычет (возврат части уплаченных налогов). Если человек находился в гражданском браке и платил ипотеку, но не является собственником жилья, он не сможет вернуть обратно свои налоги.

Сохраняйте платежки и чеки

Особенно это актуально, если вы оплачиваете кредит с карты, через терминал или с электронного кошелька. Позаботьтесь о том, чтобы плательщика можно было идентифицировать. Возможно, лучше вносить платежи через кассу, предъявляя удостоверение личности.

Важно! Имея на руках платежные поручения, вы сможете доказать, что реально гасили кредит и участвовали в приобретении имущества.

Покупка квартиры вне брака в ипотеку – в какой банк обратиться

Ипотечный заем нерасписанной паре готовы предоставить во многих организациях. Банк все меньше интересует личная жизнь заемщика. Учреждению важна его платежеспособность. При наличии первоначального взноса и хорошем доходе у финучреждения не будет причин отказать в кредитовании.

Другой вопрос – согласится ли банк видеть неофициального супруга в качестве созаемщика. В некоторых учреждениях сособственниками могут выступать только родственники. В таком случае приплюсовать доход второго партнера и увеличить шансы на одобрение будет невозможно.

Важно! Многих женщин волнует вопрос, может ли гражданский муж быть созаемщиком по ипотеке. Да – сегодня это проще, чем 5 или 10 лет назад. Созаемщиком может быть не только муж, но и другие родственники. Например, если родители невесты полностью оплатили первоначальный взнос (30 или 40%), они могут выступить созаемщиками и претендовать на долю в квартире.

Как можно взять ипотеку не в браке в Сбербанке

Сегодня крупные банковские учреждения охотно кредитуют нерасписанных заемщиков. В анкете Сбербанка (скачать) в разделе Семейное положение даже появился пункт Гражданский брак. При этом есть возможность оформить жилье в общую собственность, воспользоваться маткапиталом, а также включить в число собственников детей. При этом квартира (дом) находится в залоге у банка до полного погашения долга (на основании статьи 11 ФЗ№102 «Об ипотеке» (скачать)).

Внимание! Сегодня все больше банков готовы кредитовать по схеме, где созаемщик по ипотеке гражданский муж или жена. Среди них – Райффайзен, Россельхозбанк, Открытие, Промсвязьбанк и множество других. Список каждый месяц пополняется.

Как взять ипотеку на двоих вне брака и использовать семейный капитал

Ипотечный заем иногда растягивается во времени на 15–20 лет. За это время в жизни семейного коллектива могут произойти изменения. Например, появятся дети.

Если кредит полностью или частично оформлен на женщину, ей легко реализовать свое право на маткапитал. Но если заем оформлял мужчина, единственный выход – вступить в законный брак, чтобы воспользоваться льготой от государства.

Обратите внимание! Иногда клиенты ошибочно полагают, что по вопросам использования семейного капитала должен консультировать банк. На самом деле вопросы погашения займа через МК решает Пенсионный фонд. Туда и нужно обращаться.

Если взять ипотеку и потом расписаться

Бывают ситуации, когда квартиру нужно покупать быстро. Посетить ЗАГС супруги просто не успевают. Они хотят сначала оформить заем, а затем пожениться официально.

В таком случае важно понимать, что квартира будет считаться купленной до брака. Права на нее будет иметь тот, чье имя записано в свидетельстве о праве собственности или выписке из ЕГРН. При разводе жилье полностью отойдет ему, если второй супруг не докажет совместную оплату долга после регистрации брака.

Чтобы не возникло разногласий, сразу после свадьбы супруги могут составить брачный договор (скачать образец). И закрепить в нем положение, согласно которому квартира считается их совместной собственностью.

Также у новобрачных есть возможность изменить долевую собственность на совместную после росписи. А созаемщика перевести в статус супруга. Но все это делается по согласованию с кредитным учреждением (скачать образец заявления).

Ипотека в гражданском браке и собственность: как себя обезопасить

При оформлении ипотеки деньги берут из разных источников. Это могут быть личные сбережения, помощь от родителей, материнский капитал, займы друзей. И оплачивать долг гражданские супруги не всегда могут в равных долях. Кто–то платит больше, кто–то меньше.

Если мужчина и женщина не собираются вступать в брак, лучше заранее договориться о схеме оплаты. И обозначить те суммы, которые каждая из сторон потратила (или собирается тратить в будущем) на покупку жилья. Причем закрепить соглашение нотариально, обозначив все суммы на бумаге.

При этом юристы рекомендуют придерживаться следующих рекомендаций:

- Оформляйте квартиру в долевую собственность. Храните все платежки, чеки, расписки. Отслеживайте исполнение обязательств второй стороной.

- Если один из супругов (или его родители) дают средства на первоначальный взнос, зафиксируйте этот факт документально — составьте договор дарения денежных средств.

- Подумайте о том, кто и как будет получать после покупки недвижимости налоговый вычет.

- Почитайте форум по ипотеке в гражданском браке, узнаете много интересных нюансов.

Важно! Хотя в России принято экономить, не стоит проявлять бережливость в вопросах жилой недвижимости. Особенно если ситуация зыбкая в правовом отношении (пара не является супругами, при этом ведет совместное хозяйство в ипотечной квартире). Лучше обратиться за советом к квалифицированному юристу.

Плюсы и минусы ипотеки в гражданском браке – о чем пишут в отзывах

Откликов на подобную проблему в интернете довольно много. Они говорят о том, что тема актуальна, а проверенных рецептов, к сожалению, не существует. Авторы отзывов настойчиво рекомендуют урегулировать вопросы раздела собственности заранее, проконсультироваться со специалистами, изучить нормы законодательства.

Часто на форумах поднимается вопрос, может ли гражданский муж или жена претендовать на недвижимость, если расходы по ипотеке несла вторая сторона. Такие прецеденты в судебной практике случались. Если истцу удается доказать в суде, что пара долго жила вместе и вела совместное хозяйство, то теоретически гражданский супруг/супруга может претендовать на половину квартиры. Окончательное решение зависит от доказательной базы, опыта судьи и привлеченных юристов.

Также часто обсуждается ситуация, когда гражданский муж берет ипотеку, а потом перестает за нее платить. Разумеется, квартиру отбирают за долги (на основании ФЗ №102, ст. 50 (скачать)), и вторая сторона не может повлиять на процесс, даже если участвовала в оплате кредита. Если же жилье оформлено на двоих, то второй участник сделки сможет перерегистрировать договор на себя, оплатить оставшуюся часть и стать собственником недвижимого имущества.

Страховка ипотеки в гражданском браке

Традиционно банковское учреждение требует страховать объект недвижимости (основание — ФЗ№102, статья 31 (скачать)), а также рекомендует застраховать жизнь и здоровье. Если муж и жена состоят в законном браке, страхуется только основной заемщик. А вот при отсутствии штампа придется понести двойные расходы.

Подведем итоги: дают ли ипотеку в гражданском браке и на каких условиях

Возьмите на заметку! По сути, брак между двумя людьми и регистрируется для того, чтобы цивилизованно решать имущественные споры. Поэтому если молодые люди собираются узаконивать свои отношения, лучше сделать это до похода в кредитное учреждение.

Автор статьи

Читайте также: