Как платить кредит в валюте

Обновлено: 01.05.2024

У валютных кредитов ставка всегда ниже, чем у рублевых.

Но в России потерять на таком кредите гораздо проще, чем заработать. Особенно, если это долгосрочный заем.

Чем плохи долгосрочные кредиты в валюте

Платить по кредиту придется в валюте, а не в рублях. Из-за колебаний курса долг в долларах или евро может оказаться дороже рублевого.

Допустим, в 2012 году вы берете трехлетний кредит на подержанную иномарку. В банке вам предлагают два кредита — в рублях под 15% и долларах под 8%. Считаем:

| Берете в долг | Переплата | Вернете банку | |

|---|---|---|---|

| В долларах, под 8% | 14 000 $ по курсу 30 Р = 420 000 Р | 33 600 Р | 454 600 Р |

| В рублях, под 15% | 420 000 Р | 63 000 Р | 483 000 Р |

На первый взгляд разница очевидна — долларовый кредит сэкономит почти 1000 долларов или 30 000 рублей. В конце 2012 года на эти деньги можно было купить пятый Айфон на 16 Гб. Вот такой:

Допустим, вы даже задумались о валютном риске. Но в 2012 году он кажется несущественным: кризис позади, доллар уже третий год стоит привычные 30 рублей. В 2011-м он даже немного упал — с 32 до 30 рублей.

Вы соглашаетесь на кредит в долларах. Сначала все идет по плану: вы получаете зарплату в рублях и исправно переводите банку 12 600 рублей , то есть примерно 420 долларов. Банк конвертирует валюту автоматически по своему курсу.

За год курс доллара растет не так ощутимо — с 30 до 32 рублей. К ноябрю 2013-го вы платите банку уже 13 440 рублей в месяц, но сделка остается выгодной.

Через год доллар подскакивает до 49 рублей.

Формально вы по-прежнему платите 420 долларов в месяц. Только при пересчете это уже не 12 600, а 20 580 рублей. Из-за колебания курса вы стали доплачивать за машину дополнительные 8000 рублей.

Это почти на 64% больше той суммы ежемесячного платежа, на которую вы рассчитывали изначально. А ведь долг выплачивать еще целый год — до ноября 2015 года. За это время может случиться еще одно падение рубля.

Смотрим, как менялся ежемесячный платеж с учетом падения рубля:

Если бы вы изначально брали кредит в рублях, то продолжили платить 13 420 рублей, а не 27 720, как в январе 2015-го. Колебания курса никак не повлияли бы на сумму ежемесячных выплат.

Падение рубля ударило по всем, кто когда-то решился на ипотеку в валюте. В ноябре ипотечные заемщики даже пикетировали ЦБ и Госдуму: платежи за квартиру для них выросли в два раза.

Теперь им нечем платить за кредит: придется рефинансировать его на невыгодных условия или лишаться залоговой квартиры.

Чтобы подержанная иномарка не стоила для вас как новая, берите в долг в той же валюте, в которой получаете доход. Не ведитесь на низкие процентные ставки.

Можно ли извлечь выгоду из валютного кредита

Если у вас небольшой кредит сроком до трех месяцев, то из валютного кредита можно извлечь выгоду. Допустим, в том же ноябре 2012 года вы берете в кредит не машину, а Айфон — и не на три года, а на три месяца.

Долларовый долг сэкономил бы вам 2205 рублей или 7% от стоимости покупки:

| Берете в долг | Переплата | Вернете банку | |

|---|---|---|---|

| В долларах, под 8% | 1 050 долларов по курсу 30 рублей = 31 500 рублей | 2 520 рублей | 34 020 рублей |

| В рублях, под 15% | 31 500 рублей | 4 725 рублей | 36 225 рублей |

Впрочем, даже короткие долги в валюте могут стать сюрпризом.

Если бы вы сделали покупку не в ноябре 2012, а в августе 2014-го , то все равно бы потеряли деньги. Вспомните, что происходило с рублем в конце осени.

Банк не предупредит вас заранее о том, что валютный риск высок. Он этого не знает. Никто не может точно предсказать курс — слишком много случайностей, которые могут на него повлиять.

Поэтому для банка кредит в валюте — такой же риск, как и для заемщика. Если курс доллара снизится, банк недополучит прибыль. А если упадет рубль, банк рискует получить закредитованного клиента, который не вернет долг. То есть тоже убыток.

Когда брать в валюте

Еще раз: брать в долг в валюте можно только в двух случаях.

- Если у вас есть доход в долларах или евро. Тогда вы не будете зависеть от обменного курса и терять на конвертации валют.

- Если берете в долг деньги меньше чем на три месяца. Такая сделка сэкономит несколько процентов от суммы долга. Но все равно остается риск попасть под новый обвал рубля.

Чтобы меньше зависеть от курса, страхуйте валютный риск. Это когда заемщик и банк договариваются, что если колебания курса превышают оговоренные изначально границы, разницу компенсируют страховщики. Правда, оплачивать страховой сертификат будет заемщик. Кредит для него станет дороже.

Кредит в долларах бесконечно выгоден банкам ввиду неумолимого роста инвалюты несмотря на прогнозируемое уж лет 10 банкротство США. Обесценивание местной валюты влечет убытки финансовых организаций, поэтому прирост капитала по валютным ставках удерживает банки на плаву. Выгода иностранного валютного кредита для заемщиков сомнительна.

- Кредит в долларах: процент – низкий, выгода – теоретическая

- Ипотечный кредит в долларах

- Кредит в долларах: условия, взносы

- Как платить кредит в долларах, не имея средств?

Кредит в долларах: процент – низкий, выгода – теоретическая

Кредит в долларах, процент по займу обычно ниже, чем по ставке в рублях, но так ли велика выгода? Во времена устойчивости зарубежной валюты, неизменном курсе кредит в долларах и евро был весьма выгоден. В связи с ростом курса доллара на мировом рынке спрос на указанный вид кредитования упал. Попавшие в кризисное время должники обанкротились в связи с невозможностью выплачивать вдвое, втрое возросшие обязательства.

Доллар сейчас является неустойчивой валютой на мировом рынке финансов, влияющий на ряд иных валют, привязанных к американской валюте партнерскими внешнеэкономическими отношениями.

Выбирая валюту для кредитования, нужно тщательно просчитывать факторы риска неустойчивости валюты. Иногда получение кредита в рублях и последующая конвертация валюты поможет сэкономить приличную суму.

Ипотечный кредит в долларах

Ипотечный кредит в долларах в текущий промежуток времени – взрывоопасная смесь: ипотека выдается на долгосрочный период, за который изменение курса валюты может быть многократным, сумма переплаты по валютному кредиту также может превышать сумму кредитования в несколько раз.

При взятом кредите в долларах и невозможности его оплачивать в связи с резким повышением курса необходимо обратится в банк для нахождения вариантов выхода из тупикового состояния: перерасчет процентной ставки, увеличение срока кредитования, иные меры. Заемщиков долларового кредита по сравнению с 2008 годом стало значительно меньше, население пришло к выводу о шаткости рубля.

Выжидание падения курса валют – не самый оптимальный выход из ипотечного долларового кредита.

Кредит в долларах: условия, взносы

Кредит в долларах, условия которого внешне очень привлекательны, не выдерживает соперничество с кредитование в национальной валюте: заемщиков становится с каждым годом меньше. Взносы по кредиту являются ежемесячными и высчитываются по курсу ЦБ России либо банка кредитора.

Основными требованиями для заемщика выступают:

- возрастной ценз;

- справка о доходах;

- трудовой стаж;

- последующая регистрация в приобретаемом имуществе;

- наличие залогового имущества.

На минусовые моменты условий долларового кредита банк обычно не акцентирует внимания при оформлении кредитного договора.

Как платить кредит в долларах, не имея средств?

После резкого скачка доллара у большинства заемщиков, чей займ заключен в иностранной валюте, встал вопрос о том, как платить кредит в долларах при 200-300% уровне повышения курса. Вариантами выхода из затруднительной кредитной ситуации могут стать:

- досрочное погашение кредита – так будут исключены несоразмерно высокие проценты, но для многих заемщиков выплатить всю сумму проблематично;

- перекредитование в рублях – взятие кредитного обязательства в рублях может сэкономить в будущем крупную сумму денег;

- рефинансирование – распределение долговых обязательств на больший срок способствует уменьшению ежемесячных сумм выплат;

- государственная поддержка – в некоторых случаях можно воспользоваться поддержкой государства.

Договор – это диалог между заемщиком и кредитором. Умейте его вести грамотно!

Очень интересное для многих граждан дело изучила Судебная коллегия по гражданским делам Верховного суда. Речь в этом деле шла о щепетильном денежном вопросе - возврате валютного займа.

Суть спора проста - гражданин взял в долг несколько сотен тысяч долларов, но вернул не все. Для того чтобы получить остальное, заимодавцу пришлось обращаться в суд. Понятно, что суд встал на сторону того, кто давал деньги. Но выигравший процесс кредитор радоваться не спешил. Наоборот, решение суда его озадачило. Ведь в этом решении было написано, что остаток денег ему должны вернуть по курсу валюты, который был, когда деньги давали. То есть по курсу семилетней давности. А ведь тогда доллар стоил 30 рублей.

Понятно, что для заемщика подобное решение оказалось фактически подарком. А вот того, кто давал доллары в долг, такое решение совсем не устроило. Верховный суд, куда в итоге дошел кредитор, с возмущенным заимодавцем согласился и объяснил, как поступать в подобных случаях. Ведь такая ситуация чем-то исключительно редким не является. Так в какой валюте и по какому курсу правильно отдавать задолженность? Эта история началась в Хабаровске почти девять лет назад. Там один гражданин дал другому в долг почти 12 миллионов рублей. На тот момент эта сумма была эквивалентна 390 тысячам долларов. Тот, кто занимал деньги, заявил, что вернет их за год и заплатит проценты из расчета 1,25 процента в месяц.

Отдавал заемные деньги получатель тяжело. Из-за этого мужчины согласились отодвинуть срок окончательного расчета. А еще они несколько изменили способ исполнения обязательства: кредитуемый обязался возвращать по 5000 в счет погашения основного долга и проценты - 7 процентов годовых, которые начисляются на оставшуюся сумму основного долга и выплачиваются после его погашения.

Гражданин, который занимал, отдавал долг в долларах и наличными. Спустя несколько лет платить он перестал. На тот момент курс был уже около 60 рублей за доллар. Кредитор вынужден был пойти в суд. В своем иске он попросил взыскать остаток долга. Всего 257 тысяч долларов в рублевом эквиваленте по курсу, установленному на день исполнения решения суда. А также и проценты за неправомерное удержание денег - еще 2,4 миллиона рублей.

В Хабаровске этот иск рассматривал районный суд и удовлетворил его. Апелляция с этим решением согласилась. Если посмотреть курс на дату судебного решения - 68,40 руб. за доллар, то получилось, что основной долг составил уже не 12, а 17,6 миллиона рублей.

Одалживая деньги, лучше сразу договориться с заемщиком, в какой валюте он будет их возвращать. Фото: diy13 / istock

Местные суды подтвердили - граждане заключили валютный договор займа и возвращать долг следует в валюте долга в рублевом эквиваленте по официальному курсу ЦБ на день платежа. Хабаровские суды сослались на статью 317 Гражданского кодекса и разъяснения Пленума Верховного суда от 22.11.2016 года N 54 "О некоторых вопросах применения общих положений ГК РФ об обязательствах и их исполнении".

Но вот в президиуме Хабаровского краевого суда это решение отменили, и дело ушло на новое рассмотрение. Когда этот спор стали рассматривать фактически по второму кругу, то требование кредитора удовлетворили, но частично - взыскали 8,25 миллиона рублей.

Суд посчитал оставшуюся сумму долга исходя из курса 30 рублей за 1 доллар - таким был курс на момент заключения договора займа - и присудил неустойку в 1,1 миллиона рублей.

Суд решил; сумма займа передавалась истцом ответчику в российских рублях, вследствие чего обязанность возврата займа в долларах не возникла: возвращать долг надо в рублях. С этим решением согласились в Девятом кассационном суде.

Кредитор с таким решением суда не согласился, пошел в Верховный суд и попросил пересмотреть свое дело. И там его аргументы услышали.

Вот главное, что сказала Судебная коллегия по гражданским делам Верховного суда. Она объяснила, что заем валютный, а значит, и возвращать его следовало в долларах. Верховный суд пояснил, что когда речь идет о спорах по денежным обязательствам, то надо различать валюту долга и валюту платежа, в которой обязательство исполняется. Об этом говорится в п. 27 Постановления Пленума ВС от 22 ноября 2016 года N 54 "О некоторых вопросах применения общих положений ГК РФ об обязательствах".

Решение краевого суда кредитора озадачило. Получалось, что деньги ему должны вернуть по курсу семилетней давности. Тогда доллар стоил 30 рублей

По общему правилу валюта долга и валюта платежа - рубль (п. 1 ст. 317 ГК). Но по п. 2 этой статьи в обязательстве можно предусмотреть, что оно оплачивается в рублях (валюта платежа) в сумме, эквивалентной определенной сумме в валюте (валюта долга). Тогда сумма, которую надо выплатить в рублях, определяется по официальному курсу соответствующей валюты на день платежа (если в соглашении не указана другая дата).

В договоре займа, о котором идет речь, должнику передали 11,7 миллиона рублей. И было подчеркнуто, что это сумма, эквивалентная 390 тысячам долларов. Такой оборот в договоре займа идентичен юридической конструкции, которая используется в статье 317 Гражданского кодекса. Это значит, что в договоре признается, что валюта долга - это иностранная валюта. Значит, размер долга определяется в рублях по официальному курсу соответствующей валюты на день платежа, делает вывод Верховный суд. "Иное из соглашений между истцом и ответчиком не следует", - сказано в решении суда.

Хабаровские суды не учли буквальное толкование законов и разъяснения своего же Пленума, подчеркнул Верховный суд и направил дело на новое рассмотрение.

Позвонили из банка и предложили перевести валютный кредит в рублевый. Лично меня это предложение особенно не заинтересовало, так как ежемесячный платеж не слишком высокий, да и сам кредит осталось не так долго платить, но решила все-таки узнать у экспертов механизм перекредитования и возможные плюсы и минусы подобной операции.

Перевод валютных кредитов в рублевые появился на пике страстей вокруг валютных ипотечников. Сейчас страсти поулеглись, но банки по-прежнему предлагают перекредитоваться.

Как рассказала "Российской газете" руководитель направления кредитных продуктов блока розничного бизнеса Локо-банка Майя Куделина, наибольший интерес заемщики проявляют к рефинансированию ипотеки, оформленной на длительный срок.

Есть несколько способов перекредитовать заем. Первый, как объясняет Майя Куделина, заключается в том, чтобы взять новый кредит для погашения имеющегося. "У клиента есть заключенный договор на валютный кредит с банком "А", - уточняет она. - Но его он хочет погасить, получив новый рублевый заем. Некоторые банки предлагают рефинансирование старого кредита с открытием нового. Но чаще всего приходится обращаться в банк "Б" для получения нового кредита. При подписании договора в банке "Б" указывается и цель кредитования - рефинансирование старого займа в банке "А". Банк "Б" выдает средства на своих условиях. Клиент вносит средства в банк "А" для погашения своей задолженности. Договор закрывается, а клиенту выдается справка о погашении. Заемщик предоставляет справку банку "Б" для подтверждения целевого использования выданных средств и начинает выплачивать новый кредит, но уже в рублях".

Ставки по рублевым кредитам всегда были и есть выше, чем по валютным, поэтому не факт, что платеж уменьшится

Впрочем, добавляет замдиректора департамента кредитования РосЕвроБанка Игорь Глухов, есть и другой, более лояльный к клиентам способ перевести валютный кредит в рублевый. Когда заемщик перекредитовывается, он подписывает дополнительное соглашение к уже имеющемуся кредитному договору, в котором прописываются все условия - курс конвертации, новая ставка, а иногда и новый срок. Конвертация, как правило, происходит по курсу ЦБ на момент совершения операции. Не стоит забывать, что банку нужно будет предоставить полный пакет документов, подтверждающих занятость и зарплату на момент рефинансирования.

Выгоды для банка понятны: он получает свою прибыль с переплаты за новый кредит, а во-вторых, более дисциплинированного клиента, что дает банкирам возможность предлагать человеку новые кредитные продукты. Но насколько все-таки такая сделка выгодна самому валютному заемщику? Игорь Глухов считает, что очень выгодна: человек получает понятный кредит, который он в состоянии обслуживать. А вот первый вице-президент ассоциации "Россия" Алина Ветрова уточняет, что выгодно менять валюту кредита, если расплачиваться по нему предстоит еще долго. "А если уже скоро вам предстоит внести последний платеж, то не имеет смысла затевать всю эту историю, - отмечает Ветрова. - Ведь не стоит забывать, что ставки по рублевым кредитам всегда выше, чем по валютным, поэтому не факт, что ежемесячный платеж уменьшится". Майя Куделина обращает внимание, что рефинансирование выгодно лишь в том случае, если не осуществляется пролонгация срока кредитования - иначе клиент будет переплачивать.

"Всегда нужно иметь кредит в той валюте, в какой вы получаете доход, - напоминает директор Банковского института НИУ "Высшая школа экономики" Василий Солодков. - Понятно, что до 2008 года, когда нефть была дорогая, а доллар стоил 24 рубля, и ставки по валютным кредитам были ниже, люди брали их. Сейчас же я бы однозначно избавился от такого серьезного валютного риска. Но насчет большой выгоды, в этом я не уверен. Никто ведь не может спрогнозировать, сколько через год или два будут стоить нефть, доллар или евро. Те валютные ипотечники, которые рефинансировали свои кредиты в рублевые в 2015 году, все равно платят в месяц немалые суммы. Ведь им пересчитали их кредиты по ставке более 70 рублей за доллар. Выгоднее было бы сейчас рефинансировать, но тогда кто мог быть уверен, что доллар так сильно потеряет в цене".

Теперь путешественники не могут за границей снимать деньги в банкоматах или оплачивать покупки картами российских банков, привязанными к этим платежным системам.

Расскажу, какие возможности есть у тех, кто сейчас находится за рубежом или собирается туда в ближайшее время.

Взять с собой наличные

Обменять рубли на доллары в обменниках российских банков не получится: Центробанк запретил такие операции до 9 сентября 2022 года. Покупать валюту через мобильное приложение банка или брокера на бирже можно, но если вы купили ее после 9 марта, то снять разрешат только в рублях.

По опыту путешественников ехать за границу с рублями и надеяться на местные обменники не стоит. Например, в Турции мало где меняют рубли на лиры.

«Отель предлагал попросить знакомых с картой в зарубежном банке закрыть наш долг»

Когда я узнала, что из России уходят «Виза» и «Мастеркард», мы с семьей были на Мальдивах. Жили на небольшом острове в отеле-резорте. Как правило, на маленьких мальдивских островах нет того, что мы называем цивилизованной жизнью: банкоматов, салонов красоты и так далее. В таких отелях работает система депозитов. Чтобы туристам не приходилось носить с собой сумки и кошельки, отель списывает с карты сумму на особый счет, и все активности, еда в ресторанах, экскурсии оплачиваются с него.

Кроме «Мастеркард» у нас с моим молодым человеком не было других карт. 24 февраля, еще в Москве, мы утром пошли к банкоматам. Там уже были очереди по 50 человек. Мы стоять не стали и полетели на Мальдивы без наличных.

Конечно, расходы пришлось ограничить. Мы давно планировали эту поездку, хотели съездить на экскурсии, дайвинг. Но внезапный скачок курса заставил умерить пыл. Побывали только на снорклинге с черепахами.

Сейчас мы в Дубае и пока не планируем возвращаться в Россию. У нас был билет в Москву на 11 марта, но «Аэрофлот» отменил все рейсы. Поэтому мы не смогли бы вернуться, как планировали, даже если бы захотели. В Дубае мы встретились со знакомыми, они сняли для нас в банкомате наличные: у них есть карты зарубежных банков.

Оформить карту «Мир»

«Мир» — российская платежная система, поэтому она не зависит от отключения «Мастеркард» и «Виза». При этом она не работает в Apple Pay.

На сайте «Мир» пишут, что карты этой платежной системы принимают 8 стран:

- Армения.

- Беларусь.

- Вьетнам.

- Казахстан.

- Кыргызстан.

- Таджикистан.

- Турция.

- Узбекистан.

В 2021 году в Великобритании, ОАЭ и Южной Корее проходили тесты российской платежной системы, но карты «Мир» там не действуют.

На сайте Ассоциации туроператоров пишут, что карту в заявленных странах принимают не везде. Например, в Турции наличные с карты «Мир» выдают только банкоматы Vakıfbank, Ziraat Bankası и Iş Bankası, но для этого потребуется пластиковая карта. Покупки в магазинах можно оплатить, если там стоят терминалы этих банков.

Во Вьетнаме с картой «Мир» работают банки BIDV и VRB. В Таджикистане снять наличные можно в банкоматах «Амонатбонк» и «Душанбе-сити» . В Казахстане — в банкоматах местных ВТБ и Сбербанка.

В Узбекистане межбанковская платежная система Uzcard сообщала, что с 3 марта приостановила прием карт «Мир» по техническим причинам. 7 марта его возобновили.

Многие банки оформляют своим клиентам виртуальную карту «Мир». Это можно сделать в мобильном приложении за минуту. Например, в Тинькофф Банке и «Альфа-банке» выпуск и обслуживание бесплатные. В Сбербанке обслуживание цифровой карты бесплатное, если делаете на карту покупки или получаете зарплату от 5000 Р . Но путешественники, с которыми я общалась, говорят, что в Турции получается расплатиться и снять наличные только с пластиковой карты.

«Лучше всего работает схема „снять деньги в банкомате и платить наличными“»

Мы прилетели с мужем и ребенком в Анталью 5 марта, наличных турецких лир с собой не было. По прилете, когда узнали об отключении платежных систем «Мастеркард» и «Виза», сразу сняли 3000 TRY со счета Тинькофф Банка в лирах на всякий случай.

До 10 марта спокойно расплачивались картами «Мастеркард» и «Виза». Теперь пользуемся «Миром» от Тинькофф — у меня пластиковая карта. В Турции «Мир» работает с тремя банками: «Зираатом», «Ишбанком», «Вакифом». Это крупные, хорошие банки, но обслуживание у них дорогое, поэтому далеко не все точки используют их терминалы.

Например, в крупном супермаркете «Мигрос» в Анталье «Мир» не сработал, в кафе и нашем отеле — тоже. Терминалы даже не распознавали «Мир» как банковскую карту. Расплачиваться картой удается только в «Карфуре», но именно пластиком, по пин-коду . Apple Pay с «Миром» у меня не срабатывает, как и бесконтактная оплата. Поэтому в основном лучше всего работает схема «снять деньги в банкомате и платить наличными».

Снять деньги с «Мира» можно в любом из банкоматов трех банков, который работают с платежной системой. Их очень много, но, кажется, все требуют физическую карту. Бесконтактный банкомат я видела только у «Ишбанка», но в итоге и он потребовал пластик.

Последний раз мы снимали 2000 TRY уже с рублевого счета в банкомате «Зираата» 11 марта — без комиссии, курс был 8,7 Р за лиру. У друзей карта «Мир» от Сбера, и 14 марта курс был 15 Р за лиру. После авторизации операции в нашем случае курс не поменялся, хотя у многих из-за скачков курса банк доснимает деньги со счета через 1—2 дня.

Получить карту UnionPay

Еще один вариант — карта китайской платежной системы UnionPay. Она работает в 180 странах, включая Европу и США. Карту принимают не везде — нужно искать значок UnionPay на терминалах и банкоматах.

На момент публикации статьи в России карту UnionPay выпускают:

- «Россельхозбанк».

- «Почта-банк».

- «Газпромбанк».

- Банк «Санкт-Петербург».

- «Промсвязьбанк».

- ВБРР.

- «Примсоцбанк».

- «Зенит».

- «Совкомбанк».

- «Кредит Урал Банк».

В этом списке есть организации, на которые США наложили санкции, — это «Промсвязьбанк» и «Совкомбанк».

В банках подтверждают ажиотажный спрос на карты UnionPay. «Коммерсант» пишет, что «Газпромбанк» только за 9 марта выдал 1000 пластиковых и 3700 виртуальных карт. Раньше заказывали 400 карт в месяц.

Выпустить кобейджинговую карту

Некоторые банки уже оформляют, а другие анонсируют выпуск кобейджинговых карт. Они объединяют сразу две платежные системы: «Мир» и UnionPay.

Россельхозбанк заявил о возможности получить такую карту 7 марта. Выпуск именной кобейджинговой карты стоит 9500 Р , моментальной — 7500 Р . Карта бессрочная, и обслуживание бесплатное. Чтобы ее получить, нужно оформить заявку через мобильное приложение или в офисе банка. Ждать карту придется примерно неделю, в цифровом виде ее пока не делают.

Вы сейчас за границей или недавно вернулись? Поделитесь, пожалуйста, своим опытом: как оплачивали покупки?

Ярослав, конечно такие высказывания были бы не уместны в статье про ситуацию в Мариуполе. Но в статье про платежи за рубежом для жителей России это более чем уместно.

Ярослав, вы почему до сих пор интернетом пользуетесь, когда у жителей Мариуполя его нет? Не стыдно?

Юнион пэй - бесполезная китайская шляпа. Их не принимают ни букинг, ни эйрбнб. Пожалела времени, которое потратила на ее получение

Evgeniia, ну, хоть деньги в банкомате можно будет снять. Это лучше чем ничего)

Mikhail, в банкомате за рубежом снятие наличных с 10 марта отключено, поэтому карты превратились в кусок пластика. Когда расплатиться и снять нельзя, перевести внутри банка на иностранный счёт тоже нельзя. Вестерн Юнион и остальные платёжные системы прекратили перевод денежных средств за рубеж. Нахожусь второй месяц в Мексике и мои российские карты не работают с 10 марта 2022.

Mikhail, у нас в Турции более простой и выгодный способ обналичивать рубли с российских счетов, поэтому карты пока не использовала. Да и не очень хочется, учитывая кейсы с их непредсказуемым поглощением банкоматами и далеко не всегда нормальным курсом обмена

Evgeniia, в Турции можно на данный момент снять наличные в банкомате с карты МИР? Я слышала что ставят лимит какой то

Анна, воспльзуйтесь Корона Пей. Сам в Турции, схема очень простая. В месяц можно снять до 300К в рублевом эквиваленте. Курс более чем гуманный. Операция проходит как снятие наличных, поэтому уточните свой лимит, чтобы не попасть на комиссию. Удачи!

Anton, в какой валюте снимали? и в какой переводили?

Александр, переводил с рублевого счета (операция проходит как снятие наличных), снять в Турции можно было либо в лирах (удобно на почте, но там просто беда с английским), либо в долларах, например в Pay Porter.

Анна, у меня получается снимать деньги в двух банках. Ziraat и İş Bankası. В первом лимит 2500 лир в день, во втором пока до лимита не доходил, снимал максимум 5т лир в день.

Пользуюсь счётом в лирах от Тинькова, он долгое время не работал и конвертация с рублёвого счёта огорчала. Сейчас «починили» и курс на перевод 6.7. Жить можно в общем )

pyjioh, подскажите, а с Лирового счета у Тинькофф, Лиры снять можно и с каким % ?

Ася, сейчас снова не работают пополнения лирового счета. Я снимаю с рублевого, курс где-то 5.3-5.5 рублей за лиру. После определенной суммы стартует комиссия 2%, сумму не помню - могут подсказать в поддержке.

Анна, я не пробовала, хотя карты есть. Пугают истории о том, что карту банкомат может легко сожрать без всяких причин. Ходи потом, проси ее обратно. Плюс курс - он и без того не самый выгодный, а еще может случиться разница между днем снятия и фактического списания, тоже мало приятного

Evgeniia, потому что у нас UnionPay International, обычный вроде должен работать

Евгений, в обоих сервисах нет никакого юнион пэя в списке платежных систем, которые можно подключить, к сожалению

Говорят, в 90-е русских заграницей можно было узнать по барсетке, наполненной наличкой

Мода на поясные сумки подъехала очень вовремя.

Сейчас в Стамбуле. Всё как написано в статье. Снимаем с карты МИР и расплачиваемся, закупаемся в крупных сетевых супермаркетах. Неделю назад появилась проблема, с банка Тинькофф лиры снимаются по странному курсу, почти х2, каждую операцию приходится оспаривать, за одну вернули денег. Приняли решение полететь в Армению, там Драмы снимаются по адекватному курсу

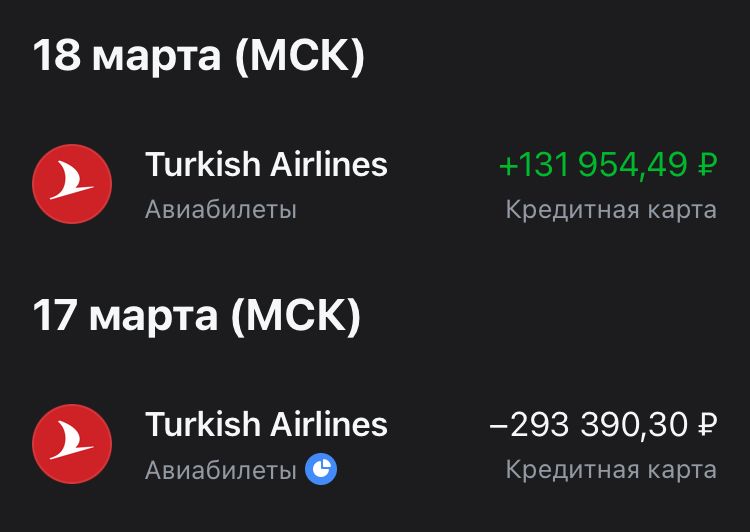

Егор, возникла такая же проблема при покупке авиабилетов на сайте Turkish Airlines. Фиксация транзакции (в лирах) прошла по курсу x2. Карта Мир Тинькофф банка.

Открыл спор - уже вторую неделю "разбираются". Рабочая версия банка - при фиксации транзакции конвертация делается на стороне платежной системы, и курс неправильно "настроен" у них.

Max, та же ситуация. Составил суммарно около 10 обращений. Практически ничего не вернули. Интересно как у вас сложится.

Zelimkhan, вернули 43,000 ₽

Посмотрел внимательнее:

- фиксация прошла по курсу 14.05₽ при биржевом 10.8₽

- возврат по курсу 6.3₽ при биржевом 8.3₽

- 40,000₽ я потерял на курсовой разнице 17 и 18 марта (это ладно)

- 80,000₽ на мне "заработали" при фиксации покупки

- 40,000₽ "заработали" при возврате

Причем утверждают, что фиксация прошла по курсу Мир. Как-то слабо верится, что он мог на 30-40% отличаться от биржевого

Max, спасибо за подробный ответ. Да, у меня похожие отписки были. Очень интересно откуда у волатильной турецкой лиры может быть такой спред. Самое удивительное, что у всех остальных валют была минимальная разница. Даже у доллара, по которому обычно наибольшая разница и риски. С меня списывали по курсу 12,2 при биржевом около 6, если ничего не путаю. Двойная разница почти.

Не уверен, что это правомерно.

Но в текущей действительности, видимо, никак не удастся это опротестовать. Если банк перестал дорожить своими клиентами, это - уже его проблемы. Успокаивают себя, что у остальных банков еще хуже. Но в долгосрочной перспективе в прибыли они потеряют.

Zelimkhan, в лирах:

Zelimkhan, так сейчас выглядит покупка и возврат этого же билета у меня. Вернули, причем, по нормальному курсу :)

Max, сочувствую! Я этого и опасался. Поэтому обращался в банк и а/к с просьбой либо отменить транзакцию и списать с другого счета, в лирах. Либо компенсировать разницу.

Ярослав, не нужно политдемагогию разводить.

Мария, можно, я гражданин РФ и уже имею карты местных банков. Все можно сделать в течение 2-3 дней.

1. По приезду попросите сделать уведомление о прибытии, любые гостиницы/хостелы/апарты сделают это без вопросов, вопрос нескольких минут.

1.1. В качестве рекомендации и упрощения дальнейших действий, рекомендую получить местную симку. Идете в ближайший салон связи и покупаете местный номер.

2. Сразу же, если это рабочий день и время еще рабочее, идете в ЦОН - Центр Обслуживания Населения, аналог нашего МФЦ. На инфо скажете, что хотите подать доки на ИНН. Вам дадут номер электронной очереди. Объявления на русском, так что не пропустите. Сама подача у меня заняла минут 3-4.

3. Ждете пару дней. Если есть местный номер, то придет уведомление о готовности, обычно это на 2-3 рабочий день после подачи заявления. По получению смс или на 3 р.д. идете в тот же ЦОН, берете на инфо номер, далее выдадут листок А4 с на русском и казахском языках.

4. Идете в банк. Самый популярный тут - Каспи. Но мне он не зашел - много народу, долгое оформление, постоянные сбои, в общем, для нерезидентов не лучший вариант, если надо быстро. Для резидентов - карта делается за считанные минуты. Несмотря на это, банк повсюду, в любой подворотне принимают Каспи, даже милостыню.

Я выбрал банк Forte, как наиболее удобный для меня вариант. Взял карту Blue, неименная выдается на месте, займет минут 10-15. Именную надо ждать около 5 р.д. Заказал себе Gold мультивалютную - USD/EUR/GBP/RUB/KZT.

Приложения многих банков на 3 языках(KZ/RU/EN), можно выбрать в настройках.

Profit!

Наверное, стоит отдельную статью сделать обо всем этом, так как на каждом этапе есть свои тонкости и подводные камни, с которыми столкнулся я и мои знакомые.

Стадия философствования должна была пройти на второй неделе.

Казахстан, Алматы.

Карты Мир принимаются не во всех банках и банкоматах и не всех банков. Например, карта МИР банка ВТБ не работает нигде и никак. Ни в одном банкомате, даже в местном отделении ВТБ. Сотрудники ничем помочь не могут. Пока есть возможность внимать с МИР Тинькова, но только в банкоматах ВТБ. Говорят, что можно с карты МИР выданной Альфа банком можно снять в местных отделениях Альфы. Я не клиент Альфы, не могу ни подтвердить, ни опровергнуть. Виртуальные карты не работают вообще никак. Ни через приложения, ни через MirPay и SberPay.

Пока еще работает система Золотая корона, здесь ее поддерживают Сбербанк, Фортебанк и Центрокредитбанк (может, кто-то еще, но они работают точно, проверил лично). Получение переводов в тенге, по курсу Короны. На момент написания комментария он был 4.9, тогда как в самом банке (я получал в кассе банка Форте) курс был 4.6/5.6 покупка продажа, так что оказалось выгодно. Пока это чуть ли не единственный работающий вариант. Как долго он будет работать - непонятно.

Карт UnionPay нет на руках, не могу проверить их работоспособность. Но знаков UP в магазинах почти не видел

Автор статьи

Читайте также: