Как получить закладную в сбербанке после погашения ипотеки

Обновлено: 19.04.2024

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

- Окончательный платеж по ипотечному кредиту

- Процедура возврата закладной

- Погашение регистрационной записи об ипотечном кредитовании

- Пакет документов

- Сроки погашения

Окончательный платеж по ипотечному кредиту

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

![]()

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

На заметку! Важно, чтобы справка содержала фразу о полном погашении задолженности по ипотеке и отсутствии претензий к заемщику со стороны банка.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

На заметку! Передача объекта недвижимости новому кредитору не меняет первичные условия договора ипотеки.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке. Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи.

Сроки погашения

Погашение регистрационной записи производится в 3-дневный срок с момента обращения в Росреестр (ст.25 ФЗ «Об ипотеке»).

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

На заметку! Если площади помещения не хватает для выделения такого метража каждому члену семьи, то в качестве стандарта используют санитарную норму – 6 кв. м на человека.

Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

![]()

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры. Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Не менее важный пункт – снятие обременений. Заемщику не стоит затягивать с решением этого вопроса. Иначе он не сможет распоряжаться жильем по своему усмотрению.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2022 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Ипотечный кредит позволяет заемщику улучшить свои жилищные условия, погашая долг перед банком в течение длительного времени. Кредитная организация, выдавая крупный кредит на большой срок платежеспособному клиенту, даже под высокий процент, рискует вероятными убытками. Единственная реальная возможность сократить опасность - получение залога в виде приобретаемого или уже имеющегося в собственности недвижимого имущества. Закладная и является документом, который обеспечивает залог.

Как оформить закладную по ипотеке в Сбербанке?

Факт того, что имущество становится предметом залога, должен подтверждаться официальными документами. Закладная по ипотеке, оформленная специалистами "Сбербанка", заверенная подписью заемщика и получившая регистрационный номер в службе государственной регистрации прав и сделок с недвижимостью, является одним из таких документов. В течение срока действия ипотечного договора закладная будет стоять на страже интересов кредитора и мотивировать заемщика на выполнение взятых обязанностей в срок в полном объеме.

Следует иметь в виду, что ответственность за оформление лежит на залогодателе, хотя составляется и хранится залогодержателем. Поэтому кредитуемый должен знать порядок ее оформления.

Какие документы нужны для оформления закладной по ипотеке в Сбербанке?

Закладная содержит данные кредитного договора и параметры залоговой недвижимости, поэтому для ее оформления необходимо подготовить оригинальные документы и их копии:

- гражданский паспорт претендента на ипотечный заем, и всех лиц, которые будут являться собственниками долей в залоговом жилье;

- технический паспорт, выданный бюро технической инвентаризации, который отражает основные характеристики жилья и его состояние;

- выписку из единого государственного реестра прав на недвижимое имущество, подтверждающую факт юридической чистоты недвижимости;

- экспертное заключение о рыночной цене помещения, составленное независимым учреждением, имеющим лицензию;

- согласие супруга на залог, заверенное нотариусом или брачный договор, свидетельствующий о том, что супруг или супруга не имеют права собственности на данную недвижимость;

- договор ипотечного кредитования, заключенный между залогодателем и подразделением "Сбербанка".

В зависимости от суммы кредита, вида недвижимости и статуса собственников данный перечень может дополняться другими официальными бумагами, которые потребует кредитный менеджер.

Закладная на дом или квартиру, подписанная заемщиком и представителем "Сбербанка", заверенная печатями передается в Росреестр с заявлением, составленным от имени залогодателя о необходимости регистрации сделки. Предварительно заинтересованное в получении кредита лицо, оплачивает государственную пошлину в размере 1000 рублей.

Оформить регистрацию можно через многофункциональный центр "Мои документы". При подаче документов должны присутствовать все собственники залоговой недвижимости, или это может быть нотариус с официальной доверенностью.

Оригинал закладной, которая составляется в одном экземпляре, с отметкой о регистрации отправляется в кредитный отдел "Сбербанка", где хранится весь срок действия ипотечного договора.

Сотрудники кадастровой палаты для архива делают дубликат закладной. В интересах залогодателя позаботиться об изготовлении копии документа, возможно, заверенного нотариусом.

Особенности оформления

В России при получении ипотеки закладная не является обязательным документом, но банк может предложить ее оформить в качестве дополнительной гарантии. Процедура оформления происходит одновременно с подготовкой кредитного договора. И пункты этих двух документов не должны противоречить друг другу.

Залогодателю следует внимательно отнестись к ознакомлению с документом, так как любая неточность или опечатка в залоговой может стать причиной проблемы при возникновении спорной ситуации. Потому что закладная по отношению к соглашению находится в приоритетной позиции.

Предметом залога может стать как ипотечная квартира, так и другая собственность, по стоимости равноценная сумме кредита.

Единой формы документа не существует, каждый банк разрабатывает собственную, но с образцом документа лучше ознакомиться заранее.

Исполнение некоторых требований является необходимостью:

- подробное описание предмета залога;

- внесение сведений о залогодателе и залогодержателе;

- уточнение способа погашения долга с указанием точной даты;

- наличие данных по условиям ипотечного займа: сумма, процентная ставка, сроки, платежные реквизиты;

- в подписании участвуют все собственники недвижимости с одной стороны и официальный представитель "Сбербанка" с другой стороны.

Заемщик оформивший закладной договор не имеет права производить строительные работы в квартире, являющейся обеспечением ипотеки, без официального получения разрешения от кредитора.

Где хранится закладная?

Ответственность за хранение закладной несет залогодержатель, который может меняться при передаче ценной бумаги третьему лицу или продаже.

Утрата закладной по ипотеке

Потеря такого важного документа является редкостью. Но если это произошло, "Сбербанк" должен позаботиться о подготовке дубликата документа, в полном соответствии с оригиналом. Заемщику, который должен будет проверить и подписать этот документ, поможет убедиться в достоверности сведений, копия, сделанная с первоисточника.

Если после исполнения долговых обязательств и возврате заемщику дубликата с отметкой о погашении долга, появится ранее утерянный оригинал, он не будет иметь юридической силы.

Возврат и продажа закладной по ипотеке

Договорные условия для заемщика остаются прежними, так как изменить условия в одностороннем порядке невозможно. Единственное, могут поменяться платежные реквизиты получателя платежа.

В том случае, если залогодатель полностью погасил долг по ипотеке, держатель закладной, по закону "Об ипотеке", немедленно должен вернуть ему закладную с отметкой о погашении. Процедура возврата носит заявительный характер и может затянуться на неделю (месячный срок является максимально допустимым).

Погашенную закладную следует предъявить в учреждение Росреестра для снятия обременения и хранить вместе с другими документами по ипотеке.

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

- Закрытие взаимоотношений с банком

- Что потребуется?

- Пошаговые действия

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

- справка о погашении долга;

- выписка о подтверждении нулевого остатка по кредиту.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

- Запрос выписки о сумме долга.

- Внесение последнего платежа, согласно графику, любым удобным способом.

- В случае досрочного погашения задолженности: заблаговременно уведомить банк, внести сумму в срок очередного платежа.

- Подтвердить факт погашения задолженности справкой о закрытии счета и отсутствии претензий со стороны кредитной организации.

- Написать заявление о выдачи закладной.

- Получить закладную с отметкой о полном исполнении долговых обязательств.

- Собрать документы и с заявлением обратиться в Росреестр для снятия обременения.

- Получить выписку из ЕГРП, свидетельствующую о признании собственности.

- Хранить все документы по ипотеки в сейфе.

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно - в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

При преждевременном закрытии долга - уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт "Госуслуги". Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент - проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Участие в специальных льготных программах исключает возможность претендовать повторно. Так как получив жилье по льготной программе единожды - человек или семья лишается статуса нуждающегося.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Каждый клиент Сбербанка, внесший по ипотеке последний платеж, должен знать, что ему для закрытия договора нужно выполнить ряд формальностей. Только после этого заемщик сможет стать полноправным собственником купленной в кредит недвижимости и совершать с ней любые юридические действия. Первым делом ему необходимо получить свою закладную в Сбербанке после погашения ипотеки, после чего с пакетом документов придется обратиться в Росреестр.

![]()

Закладная на квартиру в ипотеке: определение

В качестве закладной на квартиру по ипотеке принято рассматривать ценную бумагу (именную), которая будет на протяжении всего срока действия кредитного соглашения регулировать отношения между сторонами. В этом документе должны прописываться все основные условия, предусмотренные по конкретной ипотечной программе, которые федеральным законодательством признаются существенными.

Важно! Если между заемщиком и кредитором возникнут спорные моменты, связанные с разным пониманием условий соглашения, то в такой ситуации будет за основу использоваться именно закладная. Именно поэтому процесс оформления ценной бумаги должен проводиться тщательно, с соблюдением всех законодательных норм.

Финансовое учреждение предпочитает оформлять закладные на приобретенную клиентами в кредит недвижимость. Таким образом, Сбербанк перестраховывается от рисков, связанных с невыполнением заемщиком своих финансовых обязательств. Если физическое лицо утратит платежеспособность, кредитор, на основании закладной, сможет перепродать или перезаложить долг другому российскому банку. Но при этом новый кредитор не сможет изменить условия, которые изначально были прописаны по этой ипотечной программе.

Алгоритм действий для получения закладной в Сбербанке

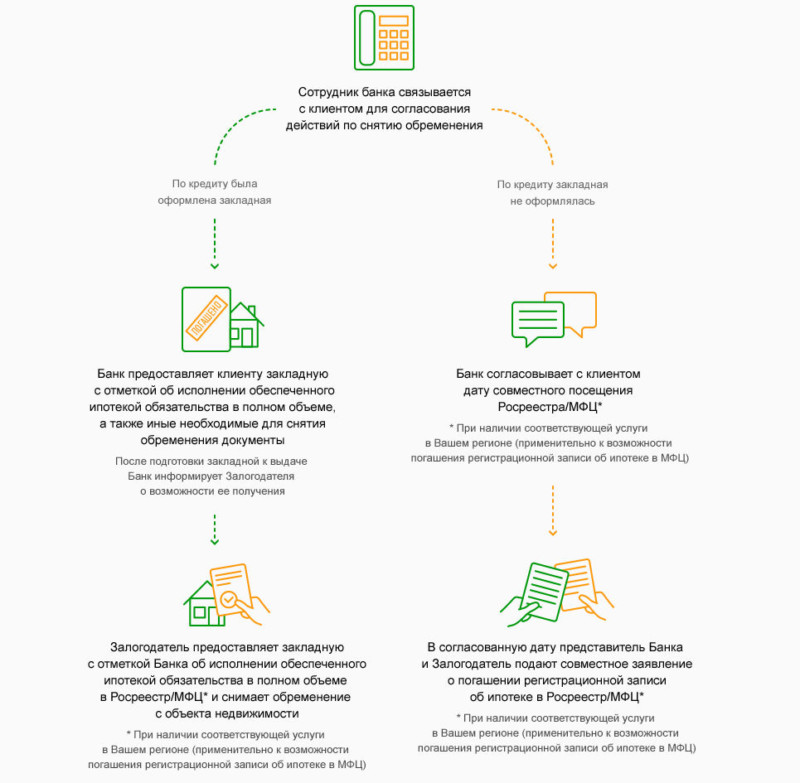

Если физическое лицо при оформлении ипотечной программы передало финансовому учреждению закладную на купленный объект недвижимости, то после внесения последнего платежа ему кредитор должен вернуть ценную бумагу. В оригинале документа Сбербанк проставляет отметку, свидетельствующую о полном выполнении клиентом взятых на себя обязательств. Соответствующая надпись делается на оборотной стороне закладной. Также кредитор должен написать, что у него отсутствуют любые претензии к заемщику, указывается точная сумма и дата последнего платежа.

Процедура получения закладной в Сбербанке предусматривает определенную последовательность действий:

![Закладная]()

После получения ценной бумаги физическое лицо должно собрать пакет документов и обратиться в Росреестр. Его можно подавать в Регистрационную палату через МФЦ, почтой (заказное письмо с уведомлением и описью), через официального представителя, на имя которого выдана нотариально заверенная доверенность. Если при оформлении ипотечной программы не выписывалась закладная, то в этом случае после погашения займа клиент и Сбербанк подают в Росреестр совместное заявление, на основании которого снимается ограничение на объект недвижимости.

Полностью погашаем кредит

При оформлении ипотечного соглашения физическому лицу передается график обязательных платежей, которые ему придется делать каждый месяц в указанную дату. Если при исчислении их суммы задействовался дифференцированная методика, то клиент может оплачивать большие суммы, тем самым экономя на процентах. При возникновении желания в досрочном порядке закрыть ипотечный договор, физическое лицо должно обратиться в Сбербанк и уведомить о своих намерениях, написав заявление.

В отделении, личном кабинете или на «горячей линии» клиент сможет узнать точную сумму остатка по займу. Платеж нужно сделать в этот же день, так как на следующие сутки сумма изменится, за счет начисленных процентов. Финансовую операцию заемщик может провести любым удобным для него способом:

- вносить наличность через кассу;

- задействуя устройство самообслуживания;

- делая онлайн-платеж и т.д.

Обращаемся в банк с заявлением

После погашения задолженности по ипотеке физическое лицо должно лично обратиться в офис Сбербанка с заявлением. В документе ему надо указать о намерении получить закладную на основании полного погашения задолженности по кредиту. Также следует отразить площадь, тип собственности (квартира, дом, участок земли), этаж, свой контактный номер телефона.

Параллельно физическое лицо должно попросить Сбербанк выдать справку об отсутствии долга. В ней должна быть отражена такая информация:

- ФИО клиента;

- дата полного погашения долга;

- ФИО, должность сотрудника финансового учреждения, выдавшего документ;

- дата составления справки;

- фраза о том, что у кредитора нет никаких претензий к заемщику.

Как только последний платеж будет проведен Сбербанком, кредитный счет клиента должен быть автоматически закрыт. Если данная услуга не предусмотрена ипотечной программой, то клиент должен написать заявление на имя руководства финансового учреждения с просьбой закрыть счет на основании полного погашения долга.

Получаем закладную

Физическому лицу нужны такие документы для получения закладной:

- Гражданский паспорт для идентификации личности.

- Ипотечный договор.

- График обязательных платежей.

- Квитанции, если есть, но последнюю платежку надо взять с собой обязательно.

- Заявление.

Обращение в Росреестр с закладной

После того как физическое лицо получит на руки от Сбербанка закладную, ему нужно обратиться в Росреестр для снятия ограничения с купленного в кредит объекта недвижимости. При себе клиент финансового учреждения должен иметь некоторые документы:

- Ипотечное соглашение (оригинал либо заверенная копия).

- Справку о закрытии ипотеки.

- Закладную на приобретенное жилье.

- Гражданский паспорт.

- ИНН.

- Письмо, выданное Сбербанком, о ходатайстве.

- Договор купли-продажи объекта недвижимости.

- Свидетельство права собственности (оригинал).

- Платежка/квитанция, подтверждающая факт уплаты государственной пошлины.

По прибытию в Росреестр физическое лицо должно написать заявление о снятии ограничения на купленную квартиру/дом по причине полной оплаты долга по ипотеке. Процесс погашения регистрационной записи регулируется ФЗ об ипотеке (статья 25). Он является финальным этапом в процедуре исполнения кредитных обязательств. Физические лица, полностью погасившие задолженность по займу, могут снять обременение с приобретенного объекта недвижимости в органах картографии и кадастра, службе государственной регистрации. В некоторых населенных пунктах, в которых нет отделений данных государственных структур, физические лица подают пакет документации в МФЦ. Как только обременение будет снято, заемщик становится полноправным владельцем квартиры, дома либо иного объекта недвижимости. Он получает новое свидетельство, подтверждающее право собственности, и на его основании может заключать любые юридические сделки: продавать, дарить, завещать, обменивать.

Срок выдачи закладной в Сбербанке

Срок получения закладной составляет три рабочих дня, при условии соблюдения физическим лицом всех требований финансового учреждения. Например, клиент должен заранее подать заявление, в котором он уведомляет Сбербанк о своем намерении погасить задолженность и получить на руки ценную бумагу.

Трое суток является сроком, предусмотренным федеральным законодательством для данной процедуры. Физическим лицам следует учитывать тот факт, что каждое кредитно-финансовое учреждение поступает в такой ситуации в соответствии с внутренним распорядком. Если рассматривать в качестве примера Сбербанк, то здесь ситуация выглядит следующим образом:

- Срок выдачи ценной бумаги напрямую зависит от конкретной ситуации.

- В том случае, когда между кредитно-финансовым учреждением и физическим лицом была достигнута договоренность о совместной подаче заявления в Росреестр, то закладная на руки клиенту выдается в течение 2-3 недель с момента подачи соответствующего заявления.

- В некоторых случаях кредитно-финансовое учреждение не имеет возможности выдать физическому лицу закладную, так как ценная бумага была передана на хранение в областной или центральный офис. В такой ситуации клиенту придется ожидать в пределах месяца. Если его поджимают сроки, он может согласовать с кредитором процесс выдачи сканированной копии ценной бумаги, а по истечении указанного срока – получить оригинал.

![Закладная]()

Процесс погашения регистрационной записи о купленном в кредит объекте недвижимости в Росреестре занимает 3-5 рабочих дней. Данная информация находится в свободном доступе на официальном сайте государственной структуры. Физические лица могут в онлайн-режиме отслеживать ход процедуры и при обновлении соответствующей информации обратиться в орган для получения нового свидетельства. Как только запись об обременении будет погашена, ипотечный договор полностью утратит юридическую силу. Именно поэтому физическим лицам не стоит бросать процесс на полпути, после получения закладной. Только доведя его до логического завершения, они смогут избавиться от кредитного бремени.

Нужны ли дополнительные документы в банк

Клиенты Сбербанка не должны предъявлять для получения закладной дополнительные документы. Им следует вложить в пакет справки, свидетельства и прочие бумаги по списку, полученному в офисе или на сайте банка.

Подводя итоги

Иногда кредитно-финансовое учреждение отказывает в выдаче закладной. Свое решение Сбербанк может обосновать отсутствием некоторых документов. Например, у сторон может возникнуть расхождение в вопросе оплат. В такой ситуации доказать свою правоту физическое лицо сможет, только предъявив кредитору квитанции/платежки, подтверждающие факт оплаты. Если он не сохранит финансовые документы, ему не удастся подтвердить платежи, и придется еще раз перечислять деньги банку.

В том случае, когда физическое лицо уверено в своей правоте, при получении отказа от Сбербанка в выдаче ценной бумаги ему необходимо обратиться с соответствующим заявлением в Центробанк РФ. После этого к решению вопроса будут привлечены представители Фемиды, и дело передадут в судебный орган.

Если кредитно-финансовое учреждение не выдает закладную по причине утери бланка, оно обязано сделать дубликат. В такой ситуации утеря документа так же, как и удержание больше положенного срока, будет рассматриваться, с точки зрения закона, в качестве безответственности.

Ипотека является кредитом, который рассчитан на длительный срок и берется на собственное жилье, поскольку не все могут приобрести квартиру или дом на накопления. Кредитор несет большие риски, связанные с долгим сроком выплаты долга, поэтому требует залог в виде той самой недвижимости, которая может быть отчуждена и продана при невозврате задолженности. Документы, необходимые для оформления закладной по ипотеке в Сбербанке, являются стандартными, поэтому для передачи объекта в залог нужно собрать полный пакет.

![Закладная]()

Зачем Сбербанку нужна закладная на квартиру по ипотеке

Ипотечный кредит – это отдельный тип выдачи займа, который обладает характерными нюансами. Ипотека предоставляется на конкретную цель – личное жилье, при этом ее выполнение контролируется самим банком. Для получения ипотеки требуется начальный взнос и предоставление покупаемой недвижимости в залог, за невозврат средств ее могут изъять и продать в счет долга.

Закладная имеет статус официальной бумаги, где прописываются параметры имущества, передаваемого в залог, а также соглашения о кредите. Если эту бумагу оформить верно, то она будет юридически действительной, владельцем документа становится компания, которая выдает заемщику кредитные средства. Без нее не могут оформлять ипотечный займ, поскольку именно недвижимостью гарантируется возврат суммы, если сам заемщик ее выплачивать не может.

Важно! В качестве залога может находиться не только квартира или дом, но и земельный надел, а также нежилые помещения, если они оценены независимыми экспертами. Не всегда закладная подписывается на приобретаемый дом, поскольку гарантией возврата можно сделать и другой объект, находящийся в собственности клиента.

Если это именно так, то покупаемая в кредит квартира сразу будет в полной собственности клиента банка, и ее не заберут за долги, вместо этого взыскание будет направлено на предоставленный объект.

Особенности оформления закладной

Оформление бумаги ведется по определенной схеме, и сначала клиент обращается в Сбербанк с просьбой о кредитовании, ему следует дождаться одобрения банка и найти жилой объект. После этого он оценивается экспертами, а банком рассчитывается максимальная сумма кредита. Только после того, как договор купли-продажи сформирован, нужно начинать оформление закладной. Человеком собираются документы для оформления закладной по ипотеке в Сбербанке, которые всегда остаются стандартными.

![Закладная]()

Она составляется должником при участии банка, а результат заверяется в Росреестре, что обеспечивает внесение пометки об обременении в реестр прав собственности и на само свидетельство об имеющихся правах собственности на квартиру. Закладная предоставляется залогодержателю в лице банка, когда будет произведена государственная регистрация договора ипотеки. Есть и нюансы, связанные с тем, что по договоренности можно изменить предмет ипотеки, уменьшая или увеличивая размер требований по кредитному договору. Но это решение должно заверяться нотариально и составляться исключительно в письменном виде.

В Сбербанке закладной документ обычно оформляется одновременно с подписанием кредитного договора. Залогодатель, то есть клиент, лично заполняет документ на отдельном бланке, это должно проводиться максимально аккуратно, ведь исправлений и ошибок не допускается. Кроме этого, заранее стоит проверить информацию как об имуществе, так и о залогодателе, чтобы не столкнуться с неточностями и проблемами в дальнейшем.

Погашение ипотеки и, соответственно, переход жилья в полное владение выплатившего лица являются важным событием, но само погашение кредита не будет поводом для автоматического закрытия закладной. Чтобы долг был признан погашенным и обременения с квартиры снялись, необходимо пойти в банк, чтобы написать заявление на выдачу закладной. Обычно этот вопрос решается за 14 дней, максимум – за месяц, а о принятом решении и дате выдачи бумаги уведомят по телефону.

Получая закладную обратно, важно проверить, чтобы на ней присутствовала отметка от банка о том, что обязательства выполнены, и больше никаких претензий к бывшему заемщику нет. Обязательно эти данные заверяются уполномоченными лицами банка и скрепляется официальной печатью учреждения. Далее нужно идти в Росреестр, куда подаются:

- договор долевого участия или купли-продажи;

- свидетельство о праве собственности, в данный момент его заменяет расширенная выписка из ЕГРП, она выдается на имущество, оформляемое после 1 января 2017 года;

- закладная.

Оформление потребует нескольких дней, после чего владелец жилья получит свой договор купли-продажи или долевого участия, на обороте которого должен быть штамп об отсутствии ипотеки. В выписке из реестра ЕГРП строка обременений будет снабжена прочерком, и с данного времени имуществом можно распоряжаться без ограничений.

Перечень документов для закладной по ипотеке в Сбербанке

Для возможности составить закладную кредитуемому лицу требуется подать перечень документов, которые должны заверить наличие объекта ипотеки и совершение сделки с продавцом. Перечень документов для оформления закладной по ипотеке следующий:

- паспорт покупателя, а также иных собственников квартиры или дома, если речь идет о совместном владении;

- оригинал выписки из ЕГРП, где подтверждаются технические данные недвижимости и права владения;

- свидетельство о том, что заемщик обладает полноценным правом владения;

- правоустанавливающие документы, которые говорят о законности владения, к примеру, договор купли-продажи, обмена, дарственная или договор дарения;

- документ, подтверждающий оценку имущества и ее итоги;

- техпаспорт недвижимости, которая закладывается;

- согласие супруга на залог, заверенное нотариусом, если же квартира принадлежит одному из них, нужным будет документ о браке либо брачный контракт;

- разрешение органов опеки сделать квартиру залогом, если владельцем жилья является ребенок либо ему принадлежит часть помещений.

Образец закладной

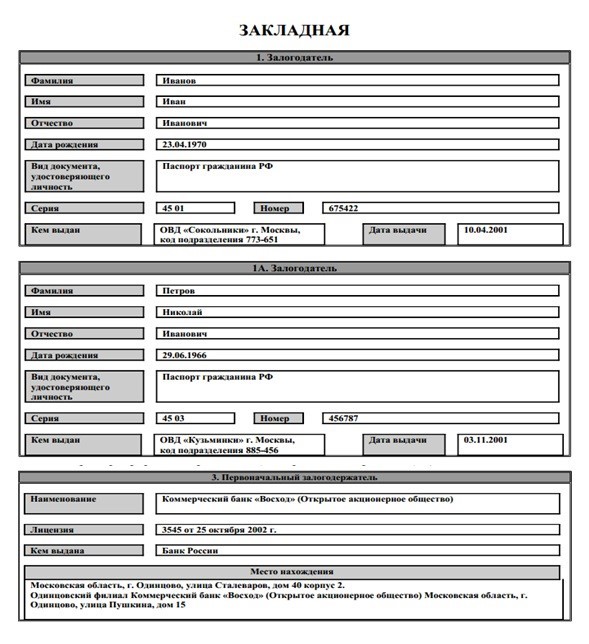

В закладной, как и в любом другом официальном документе, обязательно должны присутствовать определенные данные. От них требуются достоверность, точность и подтвержденность документами. В список сведений, необходимых для указания, входят:

- личные данные лица, выступающего залогодателем, – это ФИО, дата рождения, идентификационный номер, место регистрации и т.д.;

- реквизиты финансового учреждения и иные сведения, касательно него;

- данные соглашения о предоставлении займа;

- сведения об имуществе, которое является залогом, – адрес, общая и жилая площадь, состояние согласно оценке, кадастровый номер и др.;

- размер оценочной стоимости;

- уровень задолженности во время формирования закладного документа;

- подписи участников сделки и официальная печать банка;

- реквизиты, по которым стороны осуществляют расчет.

![Закладная]()

При оформлении ипотеки обязательно составляется закладная, которая свидетельствует о наличии обязательств клиента перед банком и возможности забрать жилье за неуплату долга, при этом следует подавать список обязательных документов для оформления закладной. Она готовится по определенным критериям, которые оговариваются законом, и должна подтверждаться рядом документов. Когда кредит возвращается, клиенту отдают закладную и ставят на ней метку об отсутствии претензий, после чего ограничения на распоряжение недвижимостью снимаются.

Автор статьи

Читайте также: