Как прописаться в квартире после покупки в ипотеку при электронной регистрации

Обновлено: 06.05.2024

Ипотека сегодня является одним из наиболее востребованных видов кредитования. С ее помощью многие заемщики смогли приобрести собственное жилье или улучшить условия проживания. Можно ли прописаться в ипотечной квартире, если долг еще не погашен? До сих пор бытует мнение, что это возможно только после полной выплаты кредита. Так ли это на самом деле, и какие в 2020 году есть нюансы регистрации недвижимости, находящейся в ипотеке – расскажем ниже.

Правовое обоснование

Чаще всего покупатель, приобретающий квартиру в ипотеку, полагает, что законным ее владельцем является банк, а сам заемщик будет иметь права на нее только после выплаты всей суммы долга. Однако это является ошибочным мнением. Банк – всего лишь держатель залогового имущества, но не его собственник. Законным владельцем недвижимости является именно заемщик. Ему принадлежит ипотечная квартира, в которой он имеет право проживать и пользоваться ею по своему усмотрению. Об этом говорится в статье 209 Гражданского кодекса и Законе «Об ипотеке».

Важно! Согласно кредитному договору, заемщик имеет право владеть недвижимостью в ипотеке и пользоваться ею, но не может распоряжаться ею по своему усмотрению: дарить, продавать, отчуждать в пользу третьих лиц.

Договор купли-продажи с привлечением кредитных средств наделяет заемщика теми же правами, что и при покупке квартиры за собственные деньги. При этом кредитор в нем не упоминается вообще. Сведения о кредитной организации содержатся только в договоре об ипотеке, согласно которому недвижимость передается в залог банку.

Обратите внимание! Сотрудники паспортного стола, предъявляющие какие-либо дополнительные требования к вам, нарушают ваши гражданские права. Вы можете обжаловать их в суде. Однако если заемщик подписал кредитный договор, содержащий пункт о необходимости получить разрешение кредитора, то ему придется соблюдать условия этого документа.

Собственник квартиры, находящейся в ипотеке, ограничен лишь в немногих своих действиях. В частности, при прописке третьих лиц могут возникать проблемы, если процедура не была согласована с кредитором.

Особенности регистрации в ипотечном жилье

Прописка в квартире, приобретенной в ипотеку, мало чем отличается от аналогичной процедуры в недвижимости, купленной на собственные деньги, подаренной или унаследованной. Отличаться будет только договор-основание права собственности.

Ограничения на прописку

У любой кредитной организации разработаны положения, касающиеся оформления прописки и проживания в жилье, находящемся в ипотеке. Как правило, заемщик может прописаться без проблем. Обычно кредиторы не возражают только против прописки ближайших родственников. Однако многие организации выдвигают ограничения, касающиеся регистрации иных лиц. Если вы решите зарегистрировать на своей жилплощади постороннего человека, банк имеет право вам отказать. Спорные ситуации возникают из-за того, что данный вопрос не урегулирован должным образом на законодательном уровне.

Сбербанк не выдвигает столь категоричных требований. Каждая заявка рассматривается индивидуально. Без официального разрешения Сбербанка можно прописать семью заемщика и его ближайших родственников (родителей, детей, супругу).

Возможные конфликтные ситуации

Стараясь минимизировать риски, банк может добавить в договор ипотеки пункт, по которому заемщик должен будет выписать несовершеннолетних детей с жилплощади в случае неисполнения им обязательств по кредиту.

Важно! Если заемщик нарушает условия, оговоренные в кредитном договоре, банк имеет право расторгнуть его в одностороннем порядке, потребовав сразу выплатить полную сумму остатка.

Можно ли оформить прописку для родственников заемщика – собственник жилья может столкнуться с некоторыми трудностями. По закону, финансовая организация не имеет права запрещать сделать это. Однако банк, желая оградить себя от возможных проблем в связи с неуплатой долга, может отказать в проведении регистрации. Так он пытается сохранить ликвидность объекта ипотеки и сократить риски.

Сроки прописки в ипотечной квартире

Прописаться в купленной квартире заемщик может практически сразу после того, как был подписан договор ипотеки и оформлено право собственности на данную недвижимость. Если владелец планирует зарегистрировать еще кого-то, во избежание разногласий и претензий лучше согласовать этот вопрос с банком, особенно – если в кредитном договоре присутствует соответствующий пункт.

Для этого необходимо обратиться в кредитно-финансовую организацию с заявлением на согласование прописки всех указанных лиц (нужны личные данные каждого прописываемого гражданина, а также степень родства с заемщиком). Банк рассмотрит ваше обращение и сообщит вам о принятом решении. Следовательно, прописка родственников и посторонних граждан может быть осуществлена только после того, как кредитор дал на это согласие. Обычно это занимает не более недели.

Временная регистрация

Оформить временную регистрацию в недвижимости, приобретенной в ипотеку, можно только в том случае, если кредитор допускает это. В большинстве случаев кредитный договор предусматривает такую возможность для граждан, не являющихся родственниками заемщика. Максимальный срок временной регистрации составляет 60 месяцев. В течение всего этого времени закон запрещает снимать прописанного человека с учета. Собственник квартиры в ипотеке должен согласовать с банком-кредитором возможность временной регистрации третьего лица. Если финансовая организация даст согласие, то заемщику необходимо посетить МФЦ или паспортный стол для проведения процедуры. Когда сведения будут проверены, собственник жилья и прописываемый гражданин получат уведомление о готовности документов для временной регистрации.

Как прописаться в залоговой квартире

Список документов

Для того, чтобы оформить прописку в квартире, купленной в ипотеку, необходимо обратиться в паспортный стол или отделение МФЦ с пакетом документов:

- паспорт гражданина РФ;

- военный билет (для военнообязанных);

- свидетельство о браке (для замужних/женатых);

- свидетельство о рождении несовершеннолетнего ребенка;

- подтверждение права собственности;

- разрешение от банка-кредитора.

Важно! Если гражданин еще не снялся с учета, а планирует сделать это одновременно с процедурой прописки по новому месту жительства, он должен заполнить отрывной талон – заявление на снятие с регистрации.

Порядок проведения процедуры

- если гражданин снялся с учета до того, как прибыл к новому месту жительства, он предоставляет паспортисту лист убытия;

- при одновременной прописке и выписке заполняется отрывной талон;

- если прописывается дальний родственник, то необходимо предварительно получить разрешение кредитора и предоставить его паспортисту;

- необходимо присутствие собственника квартиры, если прописывается третье лицо.

Кого можно прописывать в залоговом жилье

Если банк не разрешает прописываться в недвижимости до тех пор, пока задолженность по ипотеке не будет полностью погашена, он нарушает гражданские права собственника. Если получено одобрение кредитора, можно прописывать любого человека. Обычно заемщик без проблем может прописаться в купленной в ипотеку недвижимости. В остальных случаях лучше предварительно согласовать действия с банком.

Прописать в квартире с ипотекой в 2020 году можно:

Желательно заранее узнавать о требованиях банка, чтобы обратиться в наиболее лояльную организацию (например, Сбербанк).

Заключение

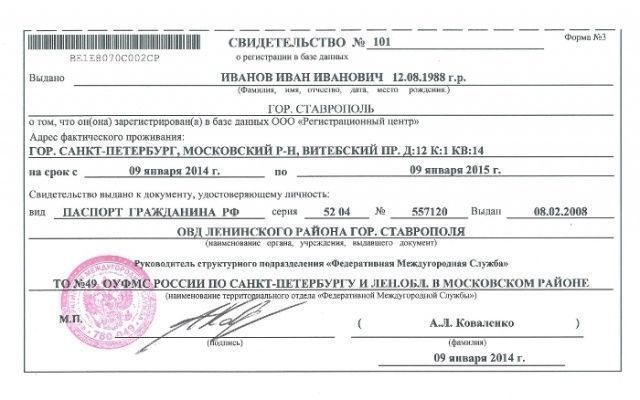

После покупки квартиры каждый покупатель должен обязательно пройти процедуру государственной регистрации права собственности.

Свидетельство о государственной регистрации права собственности выдается на момент заключения сделки с недвижимостью. Основанием для получения документа служат правоустанавливающие бумаги: договор купли-продажи, дарение, наследование, документ о приватизации недвижимого имущества.

И если раньшепокупателю приходилось выстоять очередь в Росреестре или МФЦ, подать документы на регистрацию, а потом снова приехать за документами, то теперь всё гораздо проще.

Сервис «Электронная регистрация» позволяет покупателям недвижимости оформить право собственности без посещения Росреестра или МФЦ

Как работает сервис?

Сервис доступен для покупки квартир в новостройках и на вторичном рынке, в том числе, в ипотеку. Подробнее о сервисе

Какие документы получает покупатель после регистрации?

После электронной регистрации покупатель недвижимости на вторичном рынке получает документы на электронную почту:

- Договор купли-продажи с электронной подписью Росреестра о регистрации перехода права собственности.

- Выписку из единого государственного реестра недвижимости, подтверждающую переход права собственности с УКЭП (усиленной квалифицированной электронной подписью) регистратора.

Покупатель квартиры в новостройке получает договор долевого участия с электронной подписью Росреестра о регистрации права требования.

А как получить бумажное свидетельство о собственности?

С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Бумажные свидетельства Росреестр больше не выдаёт

В выписке из ЕГРН содержится больше информации, чем в свидетельстве. Все новые сведения о недвижимости сразу вносятся в базу реестра, поэтому в выписке будет самая свежая и актуальная информация, а свидетельство могло быть выдано десятки лет назад и устареть.

Например

Анатолий решил приобрести квартиру в 2017 году. Он приехал по указанному адресу и попросил владельца квартиры предоставить документы. Продавец показал свидетельство о праве собственности, выданное 2001 году. Выписку из ЕГРН он отказался предоставлять, поэтому Анатолий сам обратился в Росреестр.

Спустя 3 дня он получил выписку и узнал, что квартира находится под арестом. Оказалось, что бывшая супруга продавца подала на развод и требует раздела имущества.

Владельцы недвижимости могут доказать свое право выпиской из ЕГРН, что уменьшит риск мошенничества в операциях с недвижимостью

Заказать выписку можно в МФЦ или на сайте Росреестра , через 3 дня она будет готова и придёт на электронную почту.

Можно ли подделать электронные документы?

Подделка исключена. Все документы будут храниться в электронном виде, также в системе безопасности будут фиксировать даты выдачи выписок. Гражданина, предоставляющего бумажный документ, можно будет проверить по базе Росреестра.

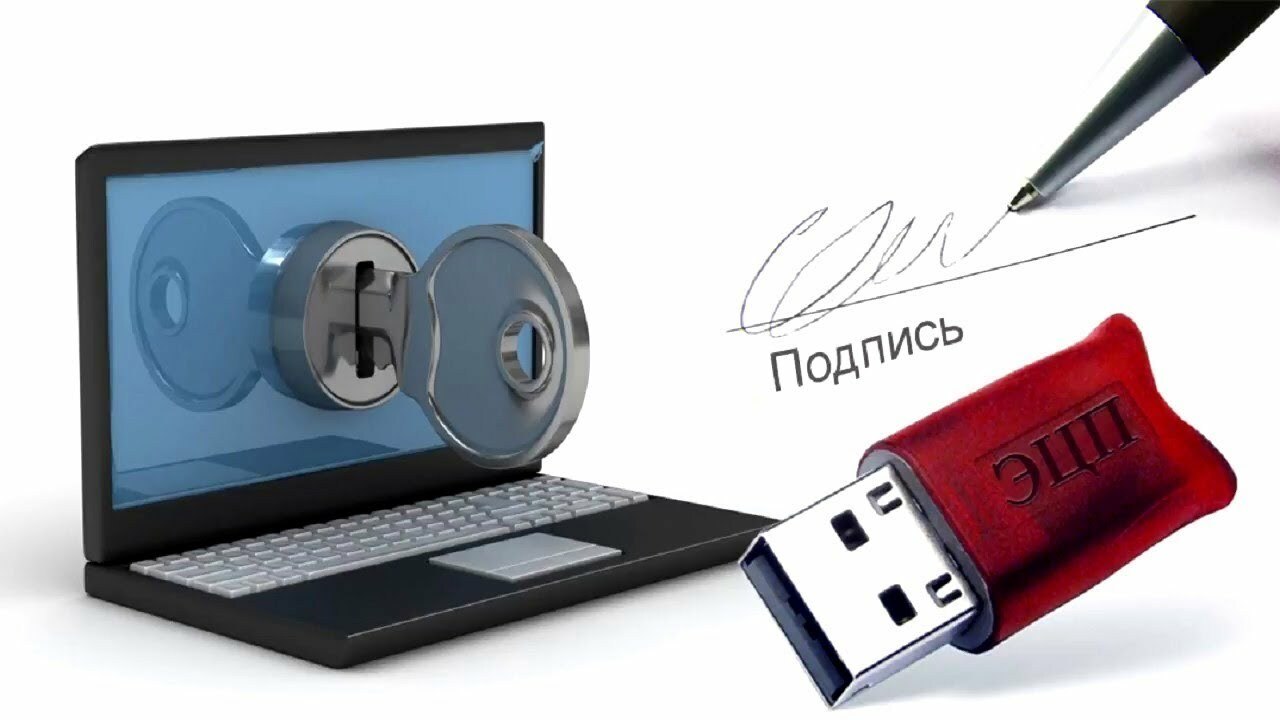

Все электронные документы подписываются УКЭП (усиленной квалифицированной электронной подписью) регистратора. Таким образом, если какой-либо документ будет отредактирован, то потеряет связь с УКЭП регистратора, и документ будет недействителен.

Что такое электронная подпись, и как она выглядит?

Усиленная квалифицированная электронная подпись (УКЭП), согласно определению с портала Госуслуги — электронная подпись, которая создается с привлечением криптографических средств, подтвержденных компетентными органами, а именно ФСБ РФ. Гарантом её подлинности выступает специальный сертификат, выданный аккредитованным удостоверяющим центром. Электронный документ, подписанный УКЭП, имеет такую же юридическую силу, как и бумажный, который подписан собственноручно. Таким образом, УКЭП — это электронный аналог вашей подписи.

В письме клиенту УКЭП выглядит как файл с расширением *.sig, например «Выписка_ЕГРН.pdf.sig».

Если открыть электронную подпись, она будет выглядеть вот так:

Ничего не понятно, потому что это шифр для машин.

Выписку, которую вы получаете после электронной регистрации, не обязательно предоставлять в госорганы для получения каких-либо услуг согласно п. 1 ст. 7 Федерального закона №210 «Об организации предоставления государственных и муниципальных услуг». Госорганы обязаны самостоятельно запросить её в Росреестре, если она необходима.

Как прописаться в квартире после электронной регистрации?

Чтобы прописаться в квартире, нужно обратиться в паспортный стол, МФЦ, подразделение ГУВМ МВД (заменяющее ФМС), управляющую компанию (в некоторых существуют паспортные столы) или воспользоваться порталом Госуслуги .

Подробная статья о том, как прописаться в квартире

При подаче заявления о регистрации по месту жительства необязательно предъявлять и выписку из ЕГРН: достаточно указать дату и номер государственной регистрации права из выписки.

Что делать, если вам отказали в приеме заявления?

Требование предоставить оригиналы документов и отказ в приеме заявления в работу являются неправомерными.

В этом случае ссылайтесь на официальное разъяснение МВД России и требуйте официальный отказ с указанием ФИО и должности ответственного сотрудника.

Копию отказа необходимо приложить к жалобе на незаконные действия сотрудника , которую вы подадите по месту отказа или в вышестоящую инстанцию.

Как перевести лицевой счет на себя для оплаты ЖКХ?

Передавая квартиру в собственность от одного лица к другому, нужно переоформить её лицевой счёт на имя нового владельца.

Для этого вам нужно обратиться в управляющую организацию и в единый информационно-расчетный центр для перезаключения договоров на нового владельца с энергетиками, водоснабжающей и газоснабжающей организациями на поставку ресурсов.

- паспорт

- справка о количестве прописанных лиц в квартире.

Как получить налоговый имущественный вычет при электронной регистрации?

Налоговый вычет составляет 13% от стоимости недвижимости и всех выплаченных процентов. Максимально возможная сумма для расчета имущественного вычета – 2 млн руб., а для процентов по ипотеке – 3 млн руб. Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. Подать заявление на налоговый вычет и узнать список необходимых документов можно на сайте Федеральной налоговой службы в личном кабинете или через сервис СберБанка .

Как использовать материнский капитал, если регистрировал собственность в электронном виде?

Чтобы воспользоваться материнским капиталом, подайте в Пенсионный Фонд заявление о перечислении материнского капитала в счет уплаты ипотечного кредита и пакет документов:

- кредитный договор и копию

- паспорт получателя сертификата и, при наличии, паспорт супруга

- свидетельство о браке (если есть)

- справку из банка о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом

- в отдельных случаях: СНИЛС, сертификат на материнский капитал, нотариальное обязательство на приобретение жилого помещения для детей.

Как видите, никаких документов, связанных с электронной регистрацией права собственности, не нужно. Выписку из ЕГРН, при необходимости, Пенсионный фонд запрашивает самостоятельно в Росреестре.

Пять лет назад Лариса Сергеевна купила квартиру в столичном жилом комплексе. Покупка была оформлена в ипотеку на десять лет. Недавно женщина перевезла к себе своих пожилых родителей.

Пенсионерам понадобилась прописка в ипотечной квартире, чтобы можно было продолжать пользоваться льготами на оплату коммуналки, покупку лекарств и проезд в общественном транспорте. Ларисе Сергеевне пришлось договариваться с банком, так как ее жилье еще находилось в залоге у него. Рассказываем, можно ли прописаться в ипотечную квартиру, какие есть ограничения, в каких случаях нужно разрешение банка.

Чтобы прописать в ипотечной квартире третьих лиц, нужно получить согласие банка. Коллаж: МИР КВАРТИР

Что говорит закон

В законодательстве Российской Федерации говорится, что собственником недвижимости, купленной в ипотеку, числится заемщик, а кредитная организация является держателем залога. В качестве залога выступает ипотечное жилье.

Поэтому закон не препятствует прописке третьих лиц в квартире с ипотекой. Ответственность ложится на банк, который выдал ипотечный кредит. При этом ФМС вправе устанавливать внутренние требования к процедуре регистрации.

То есть в паспортном столе могут и не запросить согласие залогодержателя. Но если в кредитном договоре прописано, что заемщик обязан получить согласие при прописке в ипотечной квартире, то это условие нужно выполнить, несмотря на требования ФМС.

Кто может прописаться в ипотечной квартире

Защищая свои интересы, банк выдвигает определенные условия к прописке в залоговой квартире. И если заемщик может оформить регистрацию сразу после получения права собственности на ипотечную недвижимость, то для прописки третьих лиц требуется разрешение кредитора.

Если вы собственник, вам не нужно разрешение банка. Вы просто подаете необходимые документы в паспортный стол по месту нахождения ипотечного жилья. Лучше это сделать сразу после регистрации права собственности в ЕГРН.

Вы можете оформить постоянную или временную прописку. Если у вас уже есть регистрация в другом месте, то вы вправе не прописываться в ипотечной квартире. Крупные банки могут одобрить ипотеку и лицам без прописки. Кредитор дает возможность оформить постоянную регистрацию.

Какие нужны документы для регистрации:

- паспорт собственника;

- лист убытия или штамп в паспорте о прописке с предыдущего места жительства;

- кредитный договор;

- выписка из ЕГРН, подтверждающая права собственности на жилье.

Прописка ребенка в ипотечной квартире

По закону несовершеннолетние граждане регистрируются по месту прописки своих родителей или опекунов. То есть вам не нужно согласие банка, чтобы зарегистрировать своих детей в залоговой квартире.

Если вы продолжаете выплачивать ипотечный кредит, а в семье ожидается пополнение, то новорожденный будет прописан на вашей жилплощади автоматически.

Это важно! Если заемщик имеет хроническую задолженность по ипотеке, зарегистрировать в квартире ребенка будет сложно.

Обратите внимание: банк может специально оговорить в кредитном договоре пункт, который обяжет вас снять с регистрации несовершеннолетнего, если вы задолжаете оплату по займу.

Какие нужны документы для регистрации:

- заявление на прописку;

- паспорт родителя, собственника квартиры;

- свидетельство о рождении ребенка;

- если родители ребенка прописаны по разным адресам, то нужна справка из паспортного стола второго родителя о том, что несовершеннолетний там не числится.

Можно ли прописать в ипотечную квартиру родственников

Обычно банки не устанавливают ограничение на регистрацию в залоговой квартире близких родственников собственника — жены или мужа, родителей. Но лучше письменно уведомить организацию о прописке родственника.

Кредитор может предложить супругу/супруге заемщика стать созаемщиком по ипотечному договору. Так банки минимизируют свои риски.

Какие документы нужны для регистрации:

- заявление на прописку;

- паспорт собственника;

- паспорт родственника;

- свидетельство о браке (если прописывается муж или жена собственника);

- кредитный договор;

- выписка из ЕГРН.

Прописка в ипотечной квартире третьих лиц

Третьи лица — это люди, не являющиеся родственниками собственника ипотечной квартиры. Для их регистрации обязательно требуется письменное разрешение кредитной организации.

То есть если вы хотите прописать в залоговой квартире, к примеру, свою подругу, то вам нужно обратиться в банк с заявлением на получение согласия на регистрацию третьих лиц. Документ составляется в письменной форме.

Какие нужны документы для регистрации:

- заявление на прописку третьего лица;

- паспорт собственника;

- выписка из ЕГРН о праве собственности на квартиру;

- разрешение банка на прописку третьих лиц;

- паспорт прописываемого гражданина;

- разрешение супруга.

Важно! Во время подачи заявления требуется личное присутствие прописываемого гражданина.

Сроки и стоимость прописки

Для всех типов жилья срок постановки на учет одинаковый — 7 дней со дня снятия регистрации по предыдущему месту жительства. Это правило касается и прописки в ипотечной квартире. На саму регистрацию уйдет от 3 до 7 дней. За это время специалисты паспортного стола обязаны выполнять все проверки и поставить отметку о регистрации по новому адресу.

Прописка в ипотечной квартире — процедура бесплатная. По закону вы обязаны встать на учет по месту жительства, поэтому госпошлину платить не нужно. Вы заплатите некоторую сумму, если банк потребует нотариальное удостоверение обязательства по выписке несовершеннолетних в случае неоплаты ипотечных взносов. Тарифы зависят от региона.

Какие ограничения и зачем устанавливают банки

Банки самостоятельно устанавливают ограничения на регистрацию в ипотечной квартире. В каждой кредитной организации имеются свои требования по этому вопросу.

Это важно! Закон не устанавливает прямых ограничений при регистрации граждан в ипотечной квартире, но ограничения могут накладывать банки.

Условия прописки по договору с банком:

- письменное согласие на прописку даже тех претендентов, которые имеют на это законное право (дети, супруги, родители);

- уведомление в письменной форме о намерении прописать в ипотечной квартире третье лицо;

- письменное нотариальное обязательство о выписке детей в случае нарушения заемщиком обязательств по договору;

- запрет на регистрацию третьих лиц, за исключением близких членов семьи собственника.

Случается, что банк не выдвигает никаких требований по прописке. Но чаще всего кредитор страхует свои интересы специально разработанными правилами, затрагивающими вопросы регистрации.

Банк хочет минимизировать свои риски. К примеру, заемщик перестает платить ипотеку, банк должен изъять залоговую квартиру, в которой уже прописаны дети или недееспособные родители. Данные категории граждан защищены законом. Поэтому чтобы банк смог выписать, к примеру, несовершеннолетнего, потребуется разрешение органов опеки и долгая судебная процедура.

Что будет, если прописать родственника без разрешения банка

В ипотечном договоре указаны условия регистрации третьих лиц, но вы не спросили банк и прописали на жилплощади, к примеру, свою подругу. В этом случае кредитная организация вправе привлечь вас к ответственности.

Это важно! При несоблюдении оговоренных условий кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка по кредиту.

Что может сделать банк:

- выселить жильца, прописанного без согласия кредитора;

- призвать собственника к согласованию регистрации третьих лиц;

- наложить штраф за нарушение условий договора.

Банк может пойти на крайние меры и расторгнуть договор по ипотеке, потребовав досрочное погашение кредита. Заемщику будет сложно обжаловать в суде подобное решение кредитора.

Что нужно делать заемщику

При выборе банка изучайте все условия по ипотечному договору, в частности, требования кредитной организации по вопросу прописки.

Обратите внимание на такие пункты, как:

- ограничения на прописку родственников и третьих лиц в залоговой квартире;

- кого и при каких условиях можно зарегистрировать;

- какие санкции предусмотрены при нарушении условий прописки.

Если вам непонятны условия договора, возьмите в банке шаблон документа и проконсультируйтесь с независимым юристом. Специалист может обнаружить пункт, который вам не подходит. В этом случае подумайте о смене кредитной организации.

Есть банки, которые лояльно относятся к вопросу регистрации в залоговой квартире. В любом случае лучше подстраховаться и взять у кредитора письменное разрешение на регистрацию родственников и третьих лиц.

Как получить разрешение банка на прописку

1. Обратитесь в отделение банка с заявлением о регистрации лица в залоговой квартире.

Укажите в документе:

- причину регистрации человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Получите ответ банка. Обычно заявка собственника рассматривается в течение недели.

3. Если решение положительное, подайте документы в паспортный стол или МФЦ на регистрацию этого человека.

Учтите, банк может отказать в прописке третьих лиц, даже если вы официально запросили разрешение. Вы вправе оспорить отказ в суде. Часто решение выносят в пользу собственника залоговой недвижимости.

Но лучше все же не доводить дело до суда и договориться с кредитором «на берегу». Ведь вы добровольно подписываете кредитный договор и обязаны его соблюдать.

Информация о правах собственности на недвижимые объекты содержится в Едином государственном реестре недвижимости (ЕГРН). При покупке квартиры, получении ее в дар или в наследство вносят сведения в ЕГРН о новом собственнике. Чтобы это сделать, не обязательно идти в МФЦ или обращаться в отделение Росреестра — право собственности можно зарегистрировать через интернет.

Объясняем, что такое электронная регистрация сделки в Росреестре, как она проходит, какие преимущества у процедуры и какие есть ограничения.

Что такое электронная регистрация сделок с недвижимостью

Внесение изменений в ЕГРН — финальный этап сделки с недвижимостью. Подписанного договора купли-продажи, договора дарения и любого другого документа недостаточно для того, чтобы новый собственник мог распоряжаться жильем. В ЕГРН вносят данные по объекту недвижимости, всех его владельцах и их долях, имеющихся ограничениях, основаниях для перехода права собственности.

Чтобы переоформить недвижимость, ее собственники чаще всего идут в отделение Росреестра или обращаются в МФЦ. Но внести данные в ЕГРН можно без личного визита в ведомства. Делают это с помощью электронной регистрации права собственности. Это процедура, при которой новый владелец вносит информацию о себе удаленно — через интернет.

Что включает в себя электронная регистрация

Суть процедуры в том, что участники сделки направляют заявление о регистрации и документы для Росреестра в режиме онлайн. Сервис электронной регистрации позволяет в удаленном режиме:

Зачем нужна УКЭП и что это?

Это усиленная квалифицированная электронная подпись — аналог обычной подписи человека, но в электронном виде. УКЭП – самая защищенная из существующих электронных подписей. При ее оформлении заявителю выдается сертификат и флешка с файлами, где содержатся сведения по ее пользователю. Такую подпись можно получить только в аккредитованном удостоверяющем центре. Это может быть ФГБУ «ФКП Росреестра», где такая услуга стоит 1800 рублей.

Все электронные документы, которые подписаны УКЭП, имеют такую же юридическую силу, как и обычные, бумажные документы.

Без УКЭП нельзя обойтись при электронной регистрации сделки. Но есть исключение — она не нужна при условии, если сделка заверяется у нотариуса и он сам вносит сведения в Росреестр. В таком случае участник сделки экономит на оформлении электронной подписи, но оплачивает услуги нотариуса.

Перечень документов, которые нужны для оформления УКЭП, каждый удостоверяющий центр может определять самостоятельно. Но чаще всего это паспорт того, на кого будет оформлена подпись, и СНИЛС.

Электронная подпись действует один год. Если после сделки УКЭП больше не нужна, а ее владелец переживает, что подпись кто-то может использовать, ее можно отозвать. После направления заявления на отзыв электронной подписи она перестанет быть действительной.

Порядок регистрации

Процедура может быть использована для разных сделок:

- приобретение жилья в новостройке;

- покупка домов и квартир на вторичном рынке;

- покупки участка с постройками или без них.

Как провести регистрацию, зависит от того, каким образом будет проходить процедура — собственник объекта недвижимости может сделать это самостоятельно, обратиться к посредникам или воспользоваться услугами нотариуса.

Самостоятельная регистрация

При самостоятельной регистрации нужно:

Заявитель на проведение регистрации не получает документ в бумажном варианте с печатью. На почту, которая была указана при электронной регистрации, приходит выписка из ЕГРН в электронном виде. Но она имеет такую же силу как и обычный документ, который получают при личном обращении в МФЦ или отделение Росреестра.

Обращение за помощью к посреднику

Новый собственник не всегда хочет или может зарегистрировать сделку самостоятельно. Поэтому он обращается к посредникам или пользуется услугами тех, кто помогает купить недвижимость, выступает в роли продавца объекта. Помощь в электронной регистрации оказывают:

- агентство недвижимости;

- банк. Это может быть финансовая организация, в которой новый собственник оформляет ипотечный кредит. Но можно обратиться в банк даже без оформления кредита;

- застройщик, с которым новый владелец заключает договор долевого участия;

- застройщик, который продает квартиру в новостройке, уже введенной в эксплуатацию.

- подготовить документы;

- оформить электронную подпись;

- заполнить заявку на проведение регистрации.

Новому владельцу нужно только подписать заявление. При регистрации сделки через посредников заявитель тоже должен получить усиленную квалифицированную электронную подпись.

Некоторые посредники оформляют заявку не на самом сайте Росреестра, а направляют ее через специальные сервисы. За счет этого процедура может пройти быстрее.

Право собственности в сделке, для которой новый собственник оформляет ипотечный кредит, тоже можно зарегистрировать через интернет. Но заемщик может сам решить какой это будет банк — тот, который выдает ипотеку, или другой.

Процедура практически не отличается от регистрации через посредника. Нотариус тоже помогает собрать документы, оформить заявку, которую потом направляет в Росреестр.

Отличие регистрации с помощью нотариуса в том, что заявителю не нужна электронная подпись. Заявление на регистрацию нотариус подписывает своей электронной подписью. Такой способ чаще всего используют, если сделка по закону должна проходить с заверением договора у нотариуса. Например, когда квартиру продает собственник, которому еще не исполнилось 18 лет.

Сколько времени нужно для регистрации права собственности через интернет

В среднем на регистрацию уходит 2–7 дней. На сроки влияет:

- как подается заявление — через сайт Росреестра или посредниками через другие сервисы;

- какая у заявителя электронная подпись и нужно ли направлять заявку в Росреестр для рассмотрения возможности ее использования;

- будут ли ошибки в заполненном заявлении, на исправление которых потребуется дополнительное время;

- достаточно ли предоставленных сканов документов для заявленного типа сделки и есть ли в них ошибки. Например, если в договоре купли-продажи будут неточности, при которых регистрация невозможна, придется переделывать документ;

- насколько быстро заявитель оплатит государственную пошлину после получения счета на оплату — регистрация проходит только после перечисления денег на указанный счет и получения подтверждения.

Быстрее всего процедура проходит при регистрации сделки через нотариуса. Тогда сроки могут составлять 1 день.

Ограничения при электронной регистрации

Основные ограничения в сделке:

- регистрация через сайт Росреестра доступна только гражданам России;

- сделка должна быть прямой — при проведении альтернативных сделок электронную регистрацию не применяют;

- недвижимость должна приобретаться целиком одним собственником или покупаться в совместную либо долевую собственность;

- в одно заявление можно включить только один объект. Если один человек одновременно купил две квартиры, по каждой из них он проходит отдельную процедуру: заполняет заявление и перечисляет государственную пошлину. Например, если регистрируется право собственности на два объекта, нужно заплатить 4000 рублей.

Дополнительные ограничения могут быть связаны с требованиями посредников, с помощью которых будет проводиться процедура.

Стоимость электронной регистрации

При регистрации самостоятельно процедура проводится бесплатно — заявитель оплачивает только государственную пошлину. Дополнительно он должен заплатить за оформление электронной подписи. Стоимость услуги может отличаться в зависимости от условий удостоверяющего центра, который будет проверять личность заявителя и оформлять УКЭП.

Если пользоваться услугами застройщиков, агентств недвижимости, в среднем электронная регистрация обойдется 4000–6000 рублей. В банках услуга стоит больше – около 10 000–12 000 рублей, но сюда могут входить и дополнительные услуги. Это может быть оформление электронной подписи, сопровождение в процессе регистрации.

Благодаря оформлению ипотеки, многим семьям, не имеющим достаточного количества собственных средств на покупку квартиры, удается приобрести желанное жилье с постепенной выплатой его стоимости. При этом жить в купленной в кредит квартире можно сразу, а выплачивать деньги за нее на протяжении нескольких лет. В этом случае важно понимать, как решать вопросы прописки членов семьи – детей, родителей, дальних родственников.

- Можно ли прописать человека в ипотечной квартире?

- Кого можно прописать?

- Возможна ли временная регистрация в ипотечной квартире?

- Что говорит закон?

- Особенности прописки

- Ограничения

- Что необходимо?

- Пошаговая инструкция

Можно ли прописать человека в ипотечной квартире?

По вопросам прописки в жилье, которое приобреталось по ипотеке, появляется много споров, конфликтов между банком и клиентом, оформившим на себя кредит. Их причиной является отсутствие в законодательстве прямых данных об урегулировании этой проблемы.

Важно знать, что законодательство позволяет оспаривать в суде все условия ипотечных договоров, ограничивающих право прописки.

С правовой стороны владельцем ипотечной недвижимости считается заемщик, а не кредитор, так как приобретение квартиры на деньги ссуды наделяет покупателя аналогичными правами, что и во время покупки жилья за свои средства. Финучреждение при этом является только держателем залога, а не его собственником. Соответственно, кредитор может накладывать ограничения по отношению к владельцу жилья только по отдельным действиям, которые прописываются в законодательных актах.

Спорные моменты вокруг прописки на ипотечных квадратных метрах родственников и прочих граждан связано с отсутствием конкретного регламента, регулирующего в РФ регистрацию заемщика, а также его родственников по месту проживания.

Многие кредиторы прописывают все условия в договорах по предоставлению ипотечных ссуд, включая и регистрационный учет жильцов в недвижимости, находящейся в кредите.

Нужно обязательно выяснить все требования банка по возможности прописки других граждан еще во время выбора кредитора для оформления ипотеки.

Кого можно прописать?

Существует мнение, что прописать кого-либо кроме собственника в жилье, которое находится в залоге, разрешается, только если ссуда будет полностью погашена. Это требование, если оно предъявляется кредитором, нарушает права собственника (заемщика).

Прописка детей в ипотечную квартиру

Детей заемщика прописывать в таком жилье можно. По закону ребенок должен быть прописан по месту регистрации его родителей. Прописка ребенка является частью прав собственника на владение и использование собственного недвижимого имущества. Поэтому он имеет все права на регистрацию в нем всех своих детей.

Прописка родственников

Также нет ограничений в нормативных документах на регистрацию близких родственников – жены или мужа, а также их родителей. Но чтобы прописать прочих граждан, понадобится разрешение кредитора. Можно его не получать, но у кредитора появится повод досрочно разорвать договор – он может потребовать досрочно погасить займ.

Чтобы не попасть в сложную ситуацию, нужно внимательно читать соглашение, подписываемое с кредитным учреждением. В этом документе может прописываться требование об обязательном его уведомлении и получении у него разрешения на регистрацию родственников. Хотя такое ограничение вступает в противоречие с законом.

Возможна ли временная регистрация в ипотечной квартире?

Оформить временную регистрацию в жилье, находящемся под ипотекой разрешается, если кредитор установил такую норму. Обычно кредитная организация предусматривает в договоре пункт, в котором указывается такая возможность для посторонних граждан. Законодательство требует оформлять временную прописку людям, которые меняют место жительства на период, превышающий 90 дней. Об этом сказано в Приказе No288 от 11 сентября 2012 г. Максимальный срок временной регистрации – 5 лет. До окончания срока прописки снять с учета без судебного решения в произвольном порядке такого гражданина нельзя.

Возможна ли при ипотеке в Сбербанке?

Лидером по оформлению ипотечных займов является Сбербанк. Это финучреждение не запрещает прописывать родственников и других лиц. В договорах ипотеки таких требований не содержится. Заемщик может регистрировать в своей собственности любое физлицо не только постоянно, но и временно, при этом он должен в письменном виде уведомить банк о регистрации в квартире этих лиц.

Но если он не будет выполнять свои кредитные обязательства, перестанет погашать долг, Сбербанк потребует снять с учета всех приписанных в ипотечном жилье граждан, включая также и несовершеннолетних детей.

Что говорит закон?

В соответствии с 208 Приказом от 20.09.2008 г., во время регистрации жильцов в ипотечных квартирах и домах дополнительное согласие для этого у залогодержателя получать нет необходимости.

В ст. 346 ч.1 ГК РФ, а также в ст. 29 ФЗ об ипотеке оговаривается, что залогодатель имеет возможность пользоваться своим имуществом, заложенным по ипотеке, на свое усмотрение в случаях, не противоречащих назначению недвижимости, а также нормам законодательства РФ.

Ст. 209 ГК РФ гласит о принадлежности собственнику прав владения, использования, а также распоряжения собственным имуществом. Владелец обремененной ипотекой недвижимости также наделен такими правами. Но он не может продать, подарить, или каким-либо другим способом отчуждать принадлежащее ему, но находящееся под залогом жилье без получения согласия кредитора. Все остальные права собственника такого недвижимого имущества идентичны правам, лиц, приобретающих квартиры за свои деньги.

Особенности прописки

Заемщик может прописаться в купленной квартире практически сразу после подписания ипотечного договора и оформления права собственности на нее. Чтобы прописать кого-либо еще, желательно согласовать свои действия с банком, чтобы избежать разногласий и возможных претензий, если в договоре были прописаны такие условия.

С этой целью нужно подать в банк заявление о согласовании прописки определенных лиц с указанием всех данных прописываемого гражданина, а также состоит ли он в родственных связях с заявителем.

Ограничения

Каждая кредитная организация имеет свои разработанные положения, которые затрагивают вопросы регистрации. Поэтому при внимательном прочтении ипотечного договора можно узнать, какие ограничения банк накладывает на заемщика, который желает прописать родственников или других граждан.

Могут ли банки выдавать условия на ограничения по прописке?

Получить добро на прописку собственных родственников у кредиторов просто. Но при желании зарегистрировать постороннего человека они могут накладывать ограничения, банк может отказать в его регистрации. Подобные действия кредитора объясняются его желанием минимизировать собственные риски, если заемщик перестанет выполнять свои кредитные обязательства. Но эти действия довольно спорные.

Как прописаться?

Не зависимо от того, какой кредитной организацией выдан ипотечный кредит, прописка в ипотечном жилье не отличается от оформления в любой другой жилой собственности – подаренной, унаследованной, купленной за свои средства.

Что необходимо?

Для постоянной прописки нужно выписаться из прежнего места прописки. Если регистрация осуществляется в том же населенном пункте, что и выписка, заранее оформлять выписку не нужно, прописка вместе с выпиской будет выполняться автоматически паспортистом. Но зачастую этот процесс затягивается надолго, поэтому желательно решать этот вопрос самостоятельно.

Далее нужно подать заявление в регистрационный орган, заполнив заявку стандартной формы. Вместо детей до 14 лет заявку подают их родители. Нужно указать основание, приложить к нему все документы.

Требуемые документы

- паспорта тех, кто прописывается;

- листы убытия. Если снятия с учета не было, будет достаточно иметь в паспорте штамп;

- свидетельство о браке (для членов семьи);

- для несовершеннолетнего – свидетельство о рождении;

- копию документа, подтверждающего право на собственность.

Пошаговая инструкция

- Отнести документы в паспортный стол, и заполнить форму №6 для предоставления паспортисту.

- При одновременной выписке и прописке нужно заполнить отрывной талон.

- Если снятие с регистрации осуществлялось ранее, нужно подать паспортисту также листок убытия.

- Если прописывается не собственник, нужно предоставить разрешение владельца квартиры.

Автор статьи

Читайте также: