Как рассчитать просрочку по кредиту

Обновлено: 01.05.2024

Калькулятор расчета задолженности по договору — это инструмент для вычисления суммы долга и неустойки по данным, указанным в документах о заключении сделки. При необходимости пеня считается по закону.

Ваш браузер не поддерживает IFrame

Задолженность по договорным обязательствам

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, за пользование чужими денежными средствами). Если человек или организация задолжали какую-то сумму, эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор расчета процентов по задолженности и суммы долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет неустойки по долгу. Онлайн-калькулятор процентов от суммы долга позволяет вычислить их размер по состоянию на заданную дату с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году Федеральным законом от 08.03.2015 № 42-ФЗ были внесены поправки в Гражданский кодекс РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор расчета пени по кредиту разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы задолженности как по новой, так и по старой схеме, достаточно только указать, каким способом вам необходимо воспользоваться.

Как работать с калькулятором

Чтобы узнать, как посчитать проценты по просроченной задолженности с помощью калькулятора, достаточно трех параметров:

- сумма основного долга;

- срок просрочки по обязательству (дата возникновения просрочки и дата предполагаемого (или состоявшегося) ее погашения);

- федеральный округ, в котором находится кредитор.

Эту информацию введите в соответствующие поля. Рассмотрим на простом примере, как рассчитать задолженность по кредиту с помощью онлайн-инструмента.

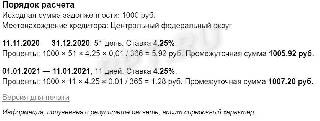

1. Представим, что основная задолженность по договору составляет 1000 рублей.

2. Просрочка возникла 11.11.2020.

Обратите внимание, что пункт «360 дней в году» в калькуляторе используется, только если задолженность образовалась в период до 24.03.2016, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его.

4. После ввода этой информации начинается непосредственный расчет неустойки по договору на калькуляторе онлайн. Результат включает общую сумму просроченного обязательства и проценты.

Обратите внимание, что итог включает:

- долг в рублях и копейках с учетом процентов;

- отдельно размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Если в расчетный период ставка ЦБ менялась, калькулятор долга по расписке учтет это в расчете.

При необходимости инструментом просто воспользоваться для вычисления долга и суммы неустойки по старым правилам, когда применялась ставка рефинансирования ЦБ РФ. Чтобы рассчитать задолженность по договору «старым способом», достаточно поставить галочку около фразы «Использовать старый метод расчета».

Также выполненный результат легко распечатать. Для этого в него встроена удобная опция «Для печати», которая автоматически выводит полученный результат на принтер (например, для предоставления в суд или должнику).

Для расчета процентов по ст. 809 ГК РФ потребуется внести в форму следующую актуальную информацию:

- Сумма займа – общая сумма переданных заемщику денег.

- Период займа – срок на который заимодавец предоставил деньги, от даты получения до даты возврата денежных средств.

- Процентная ставка/период – значение процентной ставки [%] и период, за который она начисляется.

- Периодические выплаты – дата и сумма погашения займа построчно.

Подробнее о порядке расчета процентов по статье 809 ГК РФ читайте ниже >>>

РЕЗУЛЬТАТ:

Порядок расчета задолженности и неустойки по ст. 809 ГК РФ

Калькулятор позволяет рассчитать полную сумму займа с учетом переплаты по процентам и с учетом периодических выплат.

Согласно статье 809 ГК РФ размер и порядок рассчета процентов за пользованием займом может быть определен договором. При отсутствии в договоре условия о размере процентов их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Процентную ставку и период, за который она рассчитывается, вы должны указать самостоятельно. Значение процентной ставки указывется в процентах и может быть десятичным дробным числом. Период, за который берется указанная ставка, может быть календарным (год - 365/366 дней, месяц - 28/29/30/31 дней) и фиксированным (год - 360 дней, месяц - 30 дней, неделя, день, произвольный период в днях).

Порядок выплат процентов за пользование займом определяется соглашением сторон в договоре, либо осуществляется ежемесячно до дня возврата займа включительно (см. пункт 3 ст. 809 ГК РФ).

Калькулятор позволяет указать выплаты в поле "Периодические выплаты". В этом поле информация о выплатах указывается построчно - в формате:

[дата][пробел][сумма]

[дата][пробел][сумма]

[дата][пробел][сумма]

.

Даты выплат лучше указывать в формате ДД.ММ.ГГГГ, хотя калькулятор понимает и многие другие форматы (в этом случае убедитесь, что даты были распознаны корректно).

Порядок погашения долга определяется статьей 309 ГК РФ (т.е. сначала погашаются проценты, а потом основная сумма займа):

Сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга.

По вопросам работы калькуляторы вы можете обратиться через форму обратной связи.

Просроченный кредит, как пишет Википедия, – это кредит, по которому не выполняются условия первоначального кредитного соглашения. В ситуации, когда заемщик оплачивает кредит не в установленный срок, с опозданием, либо вообще не оплачивает, у него срочная задолженность (срок, размер, порядок оплаты которой зафиксирован кредитным договором) становится просроченной.

Из чего состоит просроченная задолженность?

Просроченная задолженность состоит из:

- Просроченной задолженности по основному долгу (телу кредита);

- Просроченной задолженности по начисленным процентам;

- пени, комиссий, штрафов.

Просроченная задолженность по телу и процентам – это те суммы, которые заемщик должен был заплатить согласно договора. Их величину заемщик может узнать из графика погашения кредитной задолженности, который является обязательным дополнением кредитного соглашения. Размер пени и штрафов, метод их начисления и уплаты каждый банк устанавливает для своих заемщиков самостоятельно. Обычно это определенный процент от просроченного платежа либо от основной суммы кредита/

См. также: Чем грозит просрочка по кредиту в Сбербанке?

Детальные условия начисления штрафных санкций обязательно необходимо читать в кредитном договоре перед его подписанием. Кроме того, хотелось бы обратить внимание на погашение просроченной задолженности. Чаще всего вначале банком осуществляется погашение пеней, штрафов, неустоек и только потом погашение просроченных процентов и тела кредита. Логика здесь понятна – банк максимально быстро старается забрать свою прибыль в виде процентов и штрафов, а заемщику оставить кредитную задолженность, как базу для начисления новых процентов.

Рассмотрим пример, когда штрафные санкции рассчитываются от просроченного платежа.

1000 рублей – ежемесячный платеж по кредиту, который состоит из: 700 рублей – погашение основного долга, 300 рублей – погашение начисленных процентов.

Штрафные санкции:

- 0,01% от размера просроченной задолженности за каждый день просрочки при наличии просроченной задолженности сроком до 30 дней,

- 0,02% от размера просроченной задолженности за каждый день просрочки при наличии просроченной задолженности сроком от 31 до 60 дней.

Пример расчета просроченной задолженности

Если заемщик не заплатил 1-й месяц, то просроченная задолженность за один месяц будет состоять из:

700 рублей – просрочка по основному долгу,

300 рублей – просрочка по начисленным процента,

– размер штрафных санкций за просроченную задолженность.

Если заемщик не заплати 2 месяца подряд, то просроченная задолженность за два месяца будет состоять из:

1400 рублей – просрочка по основному долгу + 600 рублей – просрочка по начисленным процентам,

– размер штрафных санкций за просроченную задолженность.

Таким образом, если заемщик примет решение войти в график погашения, то:

После первого месяца просрочки он должен внести на погашение кредита 2003 рубля = 1000 рублей (текущий платеж) + 1000 рублей (просроченная задолженность за 1 месяц) + 3 рубля (штрафные санкции за просроченную задолженность за 1 месяц);

После второго месяца просрочки он должен внести

3012 рублей = 1000 рублей (текущий платеж) + 2000 рублей (просроченная задолженность за 2 месяца) + 12 рублей (штрафные санкции за просроченную задолженность за 2 месяца).

Порядок заполнения полей в калькуляторе ст. 395 ГК РФ

Для расчета процентов по ст. 395 ГК РФ необходимо заполнить следующие поля калькулятора:

- Сумма долга - основная сумма задолженности;

- Период задолженности - период просрочки уплаты денежных средств, или их неправомерного удержания, или уклонения от их возврата;

- Федеральный округ - место жительство (для юридических лиц - место нахождения) кредитора, поле используется в случае, если период просрочки начинается с даты, ранее 01.08.2016 г.

Подробнее о порядке расчета процентов по статье 395 ГК РФ читайте ниже >>>

РЕЗУЛЬТАТ:

Порядок расчета задолженности и неустойки по ст. 395 ГК РФ

Для расчета на калькуляторе в соответствии с ст. 395 ГК задолженности или неустойки, используются правила расчета процентов, установленные редакциями статьи 395 ГК РФ, действующими на соответствующий календарный период.

В случаях уклонения со стороны должника от возврата денежных средств, или их неправомерного удержания, а также иной просрочки в их уплате, в соответствии со статьей 395 ГК РФ, на сумму долга подлежат начислению и уплате проценты.

Если иные ставки не предусмотрены договором, то в зависимости от периода задолженности, проценты за пользование чужими денежными средствами рассчитываются:

с 1 августа 2016 г. - по ключевой ставке Центрального Банка Российской Федерации, действовавшей в соответствующие периоды.

В соответствии с пунктом 1 статьи 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

с 1 июня 2015 г. по 31 июля 2016 г. включительно - по средним ставкам банковского процента по вкладам физических лиц, опубликованным Банком России по месту жительства (для юр. лиц - нахождения) кредитора;

В соответствии с изменениями, внесенными в статью 395 ГК РФ Федеральным законом № 42-ФЗ от 08.03.2015, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица, подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Для расчета процентов нужно исходить из ставок банковского процента по краткосрочным вкладам физических лиц в соответствующей валюте. Если средняя ставка в рублях или иностранной валюте за определенный период не опубликована, размер подлежащих взысканию процентов устанавливается исходя из самой поздней из опубликованных ставок по каждому из периодов просрочки.

до 1 июня 2015 г. - по ставке рефинансирования Центрального Банка Российской Федерации.

В соответствии с редакцией п. 1 статьи 395 ГК РФ, действовавшей до 1 июня 2015 года, размер процентов определяется существующей в месте жительства кредитора (для юр. лиц - место нахождения), учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части либо, при взыскании долга в судебном порядке, на день предъявления иска или на день вынесения решения.

В соответствии с Постановлением Пленума ВС РФ N 13 и Пленума ВАС РФ N 14 от 08.10.1998, Постановлением Пленума ВС РФ N 6 и Пленума ВАС РФ N 8 от 01.07.1996, под учетной ставкой понимается единая учетная ставка Банка России по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования).

Оформляя кредит, заемщик принимает обязательства по своевременному погашению долга и процентов по нему. Просрочки по очередным платежам влекут начисление неустойки, правила ее расчета регулируются положениями кредитного договора и нормами ГК РФ.

Неустойка по кредитному договору

ГК РФ в ст. 330 характеризует неустойку как денежный эквивалент долга, который образуется у заемщика перед кредитором вследствие неисполнения обязательств, в т.ч. по кредитному соглашению. Требование об уплате этой суммы не надо обосновывать документами, подтверждающими наличие у кредитора убытков в связи с просрочкой платежа. Неустойка может взиматься в двух формах, нередко сочетающихся между собой:

штрафные санкции, прописываемые в договоре в процентах от суммы задолженности, или в фиксированном размере (они могут отличаться в зависимости от количества просрочек);

пени, начисляемые за каждый день задержки платежа.

По каким правилам будет взиматься неустойка, должно быть описано в кредитном договоре. Если алгоритм начисления и взыскания штрафных санкций не оговаривается двусторонним соглашением участников сделки, ориентироваться надо на нормы ГК РФ (ст. 395), привязывающие расчет пеней к действующей ставке рефинансирования.

Размер пеней и штрафов по потребительским кредитам и процентам по ним ограничен: он не может быть более 20% годовых при начислении процентов, и более 0,1% в день, если проценты по займу не начисляются (п. 21 ст. 5 закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ).

Как рассчитать неустойку по кредитному договору

Размер неустойки в фиксированной сумме или в процентах к сумме просрочки отражается в договоре. По ипотечным, потребительским и другим видам кредитов могут устанавливаться разные штрафные санкции.

К примеру, банк «Россия» по просрочкам ипотечных платежей за каждый день задержки начисляет 0,019%, а по потребительским кредитам – 0,05%.

При начислении неустоек за основу для расчета могут приниматься такие показатели:

неустойки взимаются со всей непогашенной суммы кредита на момент просрочки;

нейстойки начисляются только с суммы просроченного платежа вне зависимости от общего размера долга.

Пример

Заемщик на 7 дней просрочил очередной платеж в сумме 16 000 руб., пеня предусмотрена в размере 0,015% за каждые сутки от суммы просроченного платежа. Расчет неустойки по кредитному договору:

16 000 х 0,015% х 7 дней = 16,80 руб.

Если размеры неустойки не определены договором, сумма штрафной санкции рассчитывается как произведение величины долга и процентной ставки рефинансирования (ключевой ставки Центробанка), которая была актуальна в соответствующих периодах просрочки. При этом пеня взыскивается только с суммы долга, а не с процентных платежей.

Пример

Неустойка начисляется в виде штрафа в размере 20% годовых, за основу принимается сумма непогашенной на момент просрочки части кредита (150 тыс.руб.). Заемщик не заплатил вовремя 16 000 руб., просрочив очередной платеж на 1 месяц. Ему надо будет дополнительно заплатить штраф – 2500 руб. (150 000 х 20% / 12 мес.). В этом случае на величину взыскания влияет количество месяцев просрочки.

Еще один вариант – фиксированные штрафы, которые при повторении случая с просрочкой могут начисляться в повышенном размере, причем от длительности периода просрочки они не зависят. Например, по условиям договора, при задержке платежа по кредиту впервые выставляется штраф в сумме 500 руб., при повторном нарушении – 1000 руб., в третий раз банк взыскивает с должника 1500 руб.

Как снизить неустойку по кредитному договору

Порядок уменьшения суммы неустойки регламентируется нормами ст. 333 ГК РФ. Произвести корректировку размера штрафной санкции в сторону ее снижения можно только в судебном порядке. Результатом судебного разбирательства станет либо подтверждение оправданности требований банка, либо признание начисленной неустойки завышенной (несоразмерной величине убытков, возникших вследствие нарушения одной из сторон договорных обязательств).

Снижение неустойки по кредитному договору возможно, если взыскание такой штрафной санкции приведет к возникновению у кредитора необоснованной материальной выгоды. Еще один способ скорректировать размер неустойки – доказать, что кредитор препятствовал выполнению заемщиком его обязательств (это возможно в соответствии со ст. 404 ГК РФ).

Пошаговый алгоритм действий заемщика при обжаловании размера неустойки:

досудебное урегулирование (письменные претензии банку, переписка с финансовым учреждением по вопросам изменения суммы взыскания с приведением аргументации в пользу такого решения);

составление и подача иска в суд;

к исковому заявлению прикладывается документация, подтверждающая обоснованность претензии заемщика.

Заемщик может акцентировать внимание суда на завышенной сумме взыскания, сопоставив размер основного долга и величину накопленных пеней. Другой вариант – показать, что ранее платежи вносились исправно, а текущая просрочка возникла вследствие тяжелого материального положения (подтверждением может стать копия трудовой книжки, справки о доходах, банковская выписка). Суд может принять во внимание и трудности заемщика, обусловленные его семейным положением, например, наличие у должника на иждивении несовершеннолетних детей или недееспособных близких родственников.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: