Как списать кредит по господдержке проводки в 1с

Обновлено: 24.04.2024

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а такжоциально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. № 434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур, как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренных Постановлением.

Этап 1 — обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 — период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 — трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

На данный момент времени ещё нет разъяснений от методистов фирмы 1С о том, как верно отразить получение льготного кредита под 2%. Поэтому описанное ниже является нашим мнением.

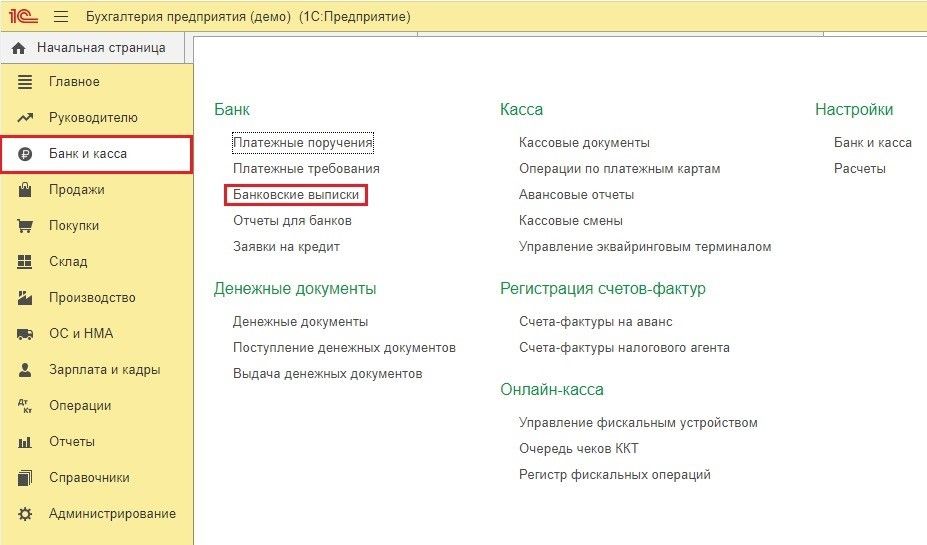

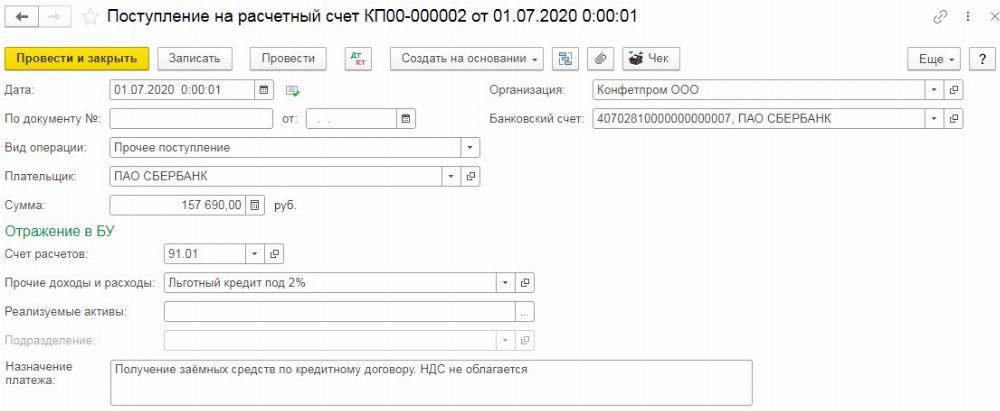

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки».

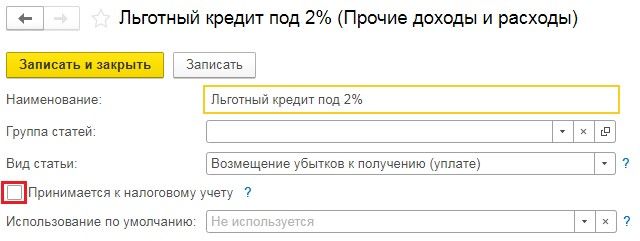

В документе укажем «Вид операции» — «Прочее поступление» и отразим данные денежные средства на счёте 91 без отражения их в налоговом учёте.

В графе «Прочие доходы и расходы» следует создать новую статью и заполнить её следующим образом:

Впоследствии, если вы выполните все условия для списания долга, то дополнительно ничего отражать не следует.

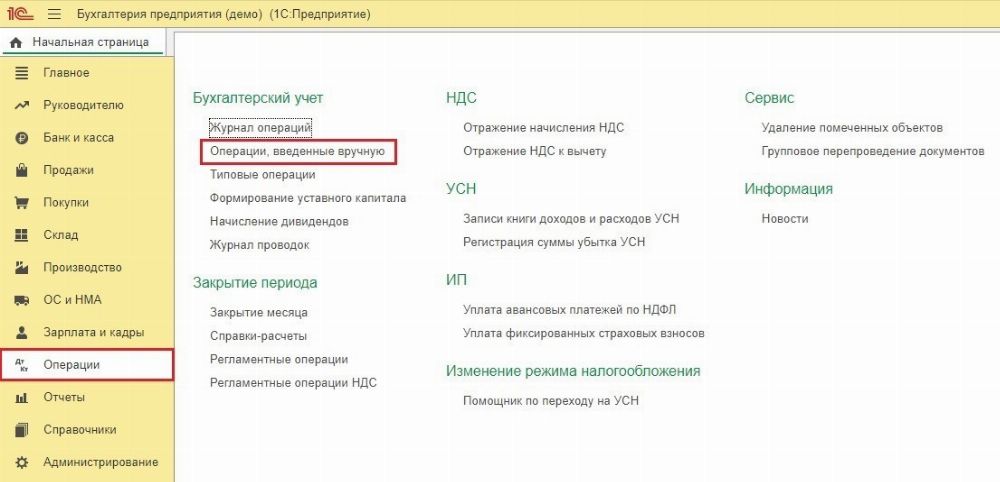

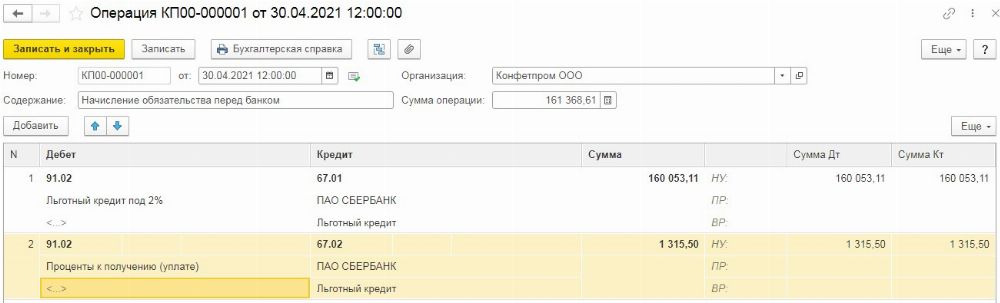

Если же вы не прошли по какому-то из критериев, то для начисления обязательства, возникшего перед банком по трёхмесячному гашению, следует перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция».

Первой строкой отразим сумму долга перед банком, в которую будет включена сумма процентов, начисленных по ставке 2%. Выбирая счёт по дебету 91.02, субконто следует указывать тоже самое, что мы создавали при получении заёмных средств.

Второй строкой отразим проценты, начисленные по стандартной ставке.

В нашем примере взята условная ставка в 10% годовых. При заполнении субконто на счёте 91.02 следует создать статью «Проценты к получению (уплате) с включённой галочкой «Принимается к налоговому учёту».

Если вам списали половину долга, то в проводках следует указывать не всю сумму заёмных средств, а только ту, которую нужно будет вернуть.

Организация по ОКВЭД входит в список наиболее пострадавших от коронавируса отраслей. В июне 2020 года мы получили льготный кредит под 2 % годовых (по постановлению Правительства от 16.05.2020 № 696). При выполнении условий по численности персонала и средней заработной плате (не менее МРОТ) сумма кредита и проценты по нему будут списаны банком (за счет предоставляемой банку государственной субсидии). Как отразить в бухгалтерском и налоговом учете получение такого кредита, доходы и расходы по нему, если пока неизвестно, будем ли мы его погашать?

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

В этой статье эксперты 1С рассматривают порядок предоставления бюджетных кредитов в соответствии с законодательством РФ, особенности бюджетного учета расчетов по предоставлению кредита, обеспечительных обязательств в виде банковской гарантии, а также рассказывают, как кредитору вести в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 учет основных и обеспечительных обязательств.

Долговые обязательства в виде бюджетного кредита

Бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах (ст. 6 БК РФ).

В соответствии с пунктом 1 статьи 93.2 БК РФ бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных БК РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц - также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности) (п. 1 ст. 93.2 БК РФ).

Согласно пункту 2 статьи 93.2 БК РФ бюджетный кредит предоставляется на условиях возмездности, если иное не предусмотрено БК РФ или соответствующими законами (решениями) о бюджете, и возвратности.

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

Бюджетный кредит может быть предоставлен только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), за исключением случаев, когда заемщиком является Российская Федерация или субъект РФ, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (п. 3 ст. 93.2 БК РФ).

P.S. А еще у нас весело :)

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, могут быть только банковские гарантии, поручительства, государственные или муниципальные гарантии, залог имущества в размере не менее 100 % предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности (п. 3 ст. 93.2 БК РФ).

Не допускается принятие в качестве обеспечения исполнения обязательств юридического лица, муниципального образования государственных или муниципальных гарантий публично-правовых образований, поручительств и гарантий юридических лиц, имеющих просроченную задолженность по обязательным платежам или по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а также поручительств и гарантий юридических лиц, величина чистых активов которых меньше величины, равной трехкратной сумме предоставляемого кредита (п. 3 ст. 93.2 БК РФ).

Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до трех лет (п. 2 ст. 93.3 БК РФ).

Бюджетный учет расчетов по предоставлению кредита

Если бюджетный кредит предоставляется муниципальному образованию, то заемщик должен обеспечить исполнение обязательств по возврату бюджетного кредита (п. 3 ст. 93.2 БК РФ).

То есть в договоре о предоставлении бюджетного кредита могут быть прописаны следующие виды обеспечения исполнения обязательств:

- банковские гарантии;

- поручительства;

- государственные или муниципальные гарантии;

- залог имущества в размере не менее 100 %.

Для учета залогового имущества или иных видов обеспечения исполнения обязательств (поручительство, банковская гарантия и т.д.) применяется забалансовый счет 10 «Обеспечение исполнения обязательств» (п. 351 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее - Инструкция № 157н).

Принятие имущества на забалансовый счет 10 производится в сумме обязательства, в обеспечение которого получено имущество, на основании оправдательных первичных учетных документов (п. 351 Инструкции № 157н). При исполнении обязательства, в обеспечение которого было получено имущество, производится списание суммы обеспечения с забалансового счета 10 (абз. 3 п. 351 Инструкции № 157н).

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его хранения, а также обязательствам, в обеспечение которых они поступили (п. 352 Инструкции № 157н, Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н, далее - Приказ № 52н).

Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 датой предоставления банковской гарантии. Выбытие банковской гарантии с учета отражается на забалансовом счете 10 со знаком «минус» датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (письмо Минфина России от 27.06.2014 № 02-07-07/31342).

Согласно пункту 81 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н), учет расчетов по предоставленным бюджетным кредитам и начисленным по ним в соответствии с условиями предоставления заимствований процентам, штрафам и пеням ведется на счете 0 207 11 000 «Расчеты с бюджетами бюджетной системы Российской Федерации по предоставленным бюджетным кредитам».

Аналитический учет по счету 0 207 11 000 ведется в Карточке учета выданных кредитов, займов (ссуд) (ф. 0504057) в разрезе видов заимствований и дебиторов, а также сумм основного долга, начисленных процентов, штрафов и (или) пеней (п. 210 Инструкции № 157н, Приложение № 5 к Приказу № 52н).

Бухгалтерские записи по отражению в учете кредитора банковской гарантии, бюджетного кредита, а также начисленных на него процентов согласно пункту 82 Инструкции № 162н, приведены в таблице.

Льготный антикризисный кредит банк вам спишет, если вы выполнили условия для этого — полностью или частично. О них напомнили в Минэкономразвития, а мы напомним, какие проводки нужно будет сделать в бухучете.

Памятка от МЭК

Министерство экономического развития (МЭК) 17 марта 2021 года разместило на своем сайте документ — «Памятка о порядке списания задолженности по кредитному договору». В нем указаны условия, при которых банк спишет вам кредит «на возобновление деятельности» по постановлению Правительства от 16 мая 2020 г. № 696.

Такие кредиты получали пострадавшие от коронавируса с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года.

Завершился период наблюдения по этим кредитам, который продолжался с 1 декабря 2020 года по 31 марта 2021 года. При выполнении условий льготного кредитования сумма долга вместе с начисленными процентами по ставке 2% списываются.

Условия для списания кредита

Банк спишет кредит, если по состоянию на 31 марта 2021 года в отношении вас не введена процедура банкротства, ваша деятельность не приостановлена, а если вы — ИП, то продолжаете работать.

Какую часть кредита спишут, зависит от численности ваших сотрудников:

- полностью — если отношение численности работников по состоянию на 1 марта 2021 года к численности по состоянию на 1 июня 2020 г. — не менее 90%;

- половину — если это отношение не менее 80%, но не более 90%.

Данные о количестве работников возьмут из отчета по форме СЗВ-М за февраль 2021 года, которую вы должны были представить в ПФР до 15 марта 2021 года.

Сумма списанного банком кредита и процентов по нему относится к прочим доходам в бухучете (п. 2, п. 7, п. 16 ПБУ 9/99). В составе доходов по налогу на прибыль они не учитываются, если соблюдены условия, установленные подпунктом 21.4 пункта 1 статьи 251 НК РФ.

Проводки в бухучете

Неважно, что кредит льготный. Для его отражения в бухучете применяйте обычные счета:

- 66-1 «Расчеты по краткосрочным кредитам и займам»;

- 66-2 «Проценты по краткосрочным кредитам и займам».

Проценты начисляйте на счет 91-2 «Прочие расходы», а списывайте долг и проценты — на счет 91-1 «Прочие доходы».

Ситуация 1. Получение кредита и ежемесячное начисление льготных процентов. Проводки должны быть такие:

- Дебет 51 Кредит 66-1 -получен кредит;

- Дебет 91-2 Кредит 66-2 — начислены проценты из расчета 2% годовых.

Ситуация 2. Включение процентов в сумму долга перед списанием. Можно сделать такую проводку:

- Дебет 66-2 Кредит 66-1 проценты по кредиту перенесены в сумму основного долга.

Ситуация 3. Списание долга. Если вы списываете кредит вместе с перенесенными процентами, проводка будет такая:

- Дебет 66-1 Кредит 91-1 списан кредит вместе с процентами.

Если вы не переносили проценты в сумму основного долга, то нужно будет сделать двепроводки:

- Дебет 66-1 Кредит 91-1 — списана сумма основного долга;

- Дебет 66-2 Кредит 91-1 — списаны проценты по кредиту.???

Если вы нарушили условия для списания кредита

Если же вы не выполнили условий льготного кредитования, доначислите проценты по установленной в договоре ставке, а затем возвращайте кредит и проценты по нему.

- Дебет 91-2 Кредит 66-2 — начислены проценты;

- Дебет 66-1 Кредит 51 — возвращен кредит банку;

- Дебет 66-2 Кредит 51 — уплачены проценты.

Возвращать кредит придется тремя равными платежами — 30 апреля, 30 мая и 30 июня 2021 года.

В марте 2021 года была запущена ещё одна программа по льготному кредитованию бизнесменов, пострадавших от пандемии — ФОТ 3.0. Рассказываем, кто имеет право на такой кредит, как его возвращать и отражать в бухгалтерском и налоговом учёте.

Кому дают льготный кредит и как его использовать

Условия получения кредита по программе ФОТ 3.0 перечислены в п. 10 постановления Правительства РФ от 27.02.2021 № 279). Вы можете получить кредит при соблюдении следующих условий.

- До этого брали кредит ФОТ 2.0 по постановлению от 16.05.2020 № 696).

- Не проходите процедуру банкротства, деятельность не приостановлена, а для ИП — не прекращена.

- Относитесь с одной из льготных категорий: имеете статус социально ориентированной либо наиболее пострадавшей от пандемии НКО или на 1 января 2021 года работали в одной из отраслей, перечисленных в приложении № 3 к постановлению № 279, в частности — в гостиничном и туристическом бизнесе.

Ставка по кредиту ФОТ 3.0 — 3% годовых. Получить его можно до 1 июля 2021 года в любом банке из утверждённого списка. Сумма кредита зависит от МРОТ и числа сотрудников. Максимальная сумма — произведение МРОТ и численности, умноженные на 12 месяцев: К = 12 х МРОТ х Ч Так, если в компании работает 50 человек, можно получить кредит до 2 х 12 792 х 50 = 7 675 200 рублей.

Сведения о численности сотрудников банки берут из информационного ресурса ФНС на дату подачи заявки на кредит. Для крупных компаний установлено ограничение — кредит в любом случае не может быть больше 500 млн руб. Полученные деньги можно тратить практически на любые цели, связанные с ведением бизнеса. Нельзя только из этих денег платить дивиденды, выкупать собственные акции или доли в уставном капитале, а также заниматься благотворительностью.

Как возвращать льготный кредит и что будет за нарушения

Чтобы воспользоваться льготными условиями возврата кредита, в течение всего срока действия договора необходимо соблюдать следующие правила.

- Сохранять численность сотрудников не ниже 90% от уровня на момент получения кредита.

- Заёмщик не должен выкупать собственные акции или доли в уставном капитале. Это же условие относится к организациям, которые входят в одну группу компаний с заёмщиком.

- Участники группы компаний не должны выплачивать дивиденды.

- В первые 6 месяцев после получения кредита не платят ни основной долг, ни проценты. Но банк начисляет проценты за этот период..

- С 7-го по 12-ый месяц выплачивают равными долями основной долг и накопленные проценты за 6 месяцев, а также платят текущие проценты на остаток основного долга с учётом погашения.

Пример.

Организация получила 1 июня 2021 года кредит по программе ФОТ 3.0 на 12 месяцев на сумму 6 000 000 рублей. По условиям договора основной долг и проценты следует платить в последнюю дату каждого месяца.

Если нарушить любое из условий для применения льготы, банк будет работать с вами на общих основаниях в соответствии с рыночными условиями кредитования. Конкретные процентные ставки и другие условия возврата кредита при нарушении правил его использования в постановлении № 279 не указаны. Каждый банк определяет их индивидуально и отражает в кредитном договоре.

Операции по кредиту в бухгалтерском учёте

Получение кредита и возврат основного долга не относятся к доходам и расходам организации в целях бухучёта (п. 3 ПБУ 9/99 и п. 3 ПБУ 10/99).

Так как кредит по ФОТ 3.0 можно взять на срок не более года, его учитывают на счёте 66 «Расчёты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66.1 — получен кредит;

- Дт 66.1 Кт 51 — возвращён основной долг.

Проценты в общем случае нужно относить на прочие расходы того месяца, когда они были начислены, вне зависимости от даты уплаты (п. 6 ПБУ 15/2008).

В предыдущем примере заёмщик должен отражать в бухучёте проценты в соответствии с графой «Проценты начисленные». Например, в июле 2021 года он должен сделать проводку на 15 288 рублей, а в феврале 2022 года — на 9205 рублей.

Дт 91.2 Кт 66.2 — начислены проценты по кредиту.

Если кредит использовали для приобретения или создания инвестиционного актива , проценты, непосредственно связанные с его приобретением, сооружением и (или) изготовлением, нужно включить в стоимость этого актива (п. 7 ПБУ 15/2008):

На дату фактической уплаты процентов следует сделать проводку:

Операции по кредиту в налоговом учёте

Поступление средств по кредиту и возврат основного долга не нужно учитывать, как доходы и расходы при расчёте налогов. Это относится как к налогу на прибыль (пп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ), так и к специальным налоговым режимам: упрощёнке (п. 1.1 ст. 346.15 и п. 1 ст. 346.16 НК РФ) и единому сельхозналогу (ст. 346.5 НК РФ).

Проценты по кредитам для расчёта налога на прибыль относятся к внереализационным расходам (пп. 2 п. 1 ст. 265 НК РФ). Их нужно учитывать на конец каждого месяца и дату полного погашения кредита, вне зависимости от порядка уплаты. Таким образом, проценты для налога на прибыль учитывают в те же периоды и в тех же суммах, в которых они начислены в бухучёте. Для УСН и ЕСХН расходы нужно учитывать кассовым методом. В этом случае проценты по кредитам будут уменьшать облагаемую базу только после их фактической оплаты.

Если соблюдать все условия, то в первые шесть месяцев не надо платить проценты банку. А значит, и расходов для расчёта налога при УСН или ЕСХН в этот период тоже не будет. В последние шесть месяцев использования кредита у такого заёмщика возникнут двойные расходы: гашение накопленных и текущих процентов.

Предположим, что в предыдущем примере заёмщик работает на УСН. В июне-ноябре 2021 года бизнесмен не платит проценты, поэтому у него не будет и налоговых расходов, связанных с кредитом. Такие расходы появятся только с декабря 2021 года. Например, в январе 2022 года расходы по процентам составят 27 781 рубль, а в марте 2022 года — 22 685 рублей.

Автор статьи

Читайте также: