Как учесть пени по кредиту

Обновлено: 19.04.2024

В случае несвоевременной уплаты какого-либо бюджетного платежа, компании или предпринимателю начисляются пени. Формула их расчета стандартна вне зависимости от того, какая именно обязанность плательщика налога или сбора нарушена: определяется сумма пеней как 1/300 ключевой ставки от суммы задолженности за каждый день просрочки. В налоговом учете уплаченные пени не признаются расходами, уменьшающими налоговые отчисления, что собственно и логично, поскольку в факте нарушения сроков расчета с бюджетным виноват сам плательщик, то есть такие расходы не относятся к обоснованным. Однако задача учета пеней в бухгалтерском учете так или иначе остается актуальной.

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки». Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен. Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени. Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению. Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек. Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51. Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2016 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября. После подачи отчетности за 3 квартал 2016 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2016 года. Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) - Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

16 октября: Дебет 69.02 – Кредит 51 – 33 000 рублей перечислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» - Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом. Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце. Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Начисление пени по УСН, проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля. Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней. Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Пени за просрочку платежа по договору, проводки

Иная ситуация, если идет речь о нарушении договорных обязательств. В этом случае размер пени может быть согласован сторонами в условиях самого соглашения, то есть сумма таких санкций не обязательно должна быть привязана к ключевой ставке Центробанка.

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов. Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы». Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям». Аналогичным образом отражаются в том числе и пени по договору лизинга: проводки в данном случае будут такие же.

Дебет 91-02 – Кредит 76-2 – начислена сумма претензий в связи с нарушением обязательств по хозяйственному договору,

Дебет 76-2 – Кредит 51 – сумма выставленных претензий перечислена контрагенту.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Начислен штраф - проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Нарушение налогового законодательства приводит к начислению штрафов и пений. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически. Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления. Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

Пени по имеющимся налогам отображены по дебету как счета под номером 99 (Прибыль и убытки), счета 91 (Прочие доходы и расходы). Порядок начисления прописан в действующей учётной политике. Счёт 99 удобен благодаря тому, что пользователю не придётся считать разницу между бухгалтерским и налоговым учетом.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками - вручную или через типовую операцию.

Как сформировать проводку вручную?

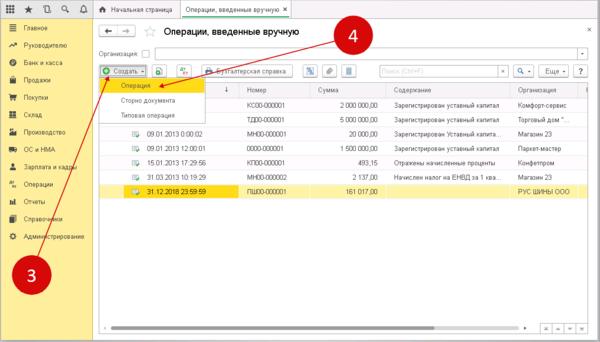

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

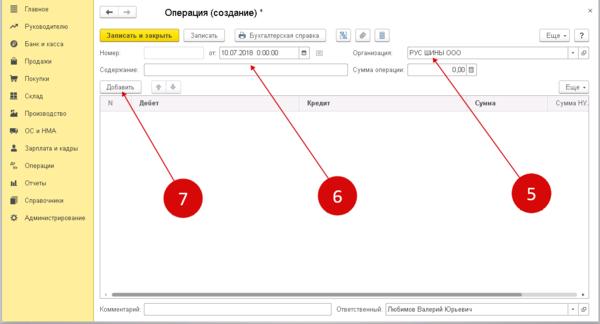

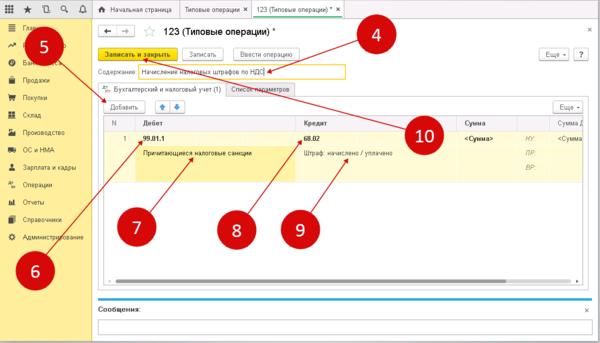

Шаг 2. Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить». Следом откроется форма для создания бухгалтерских подводок.

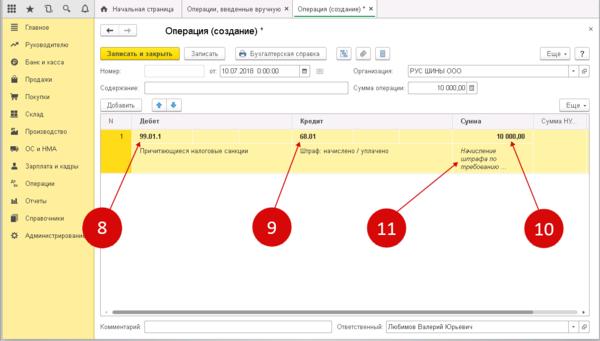

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

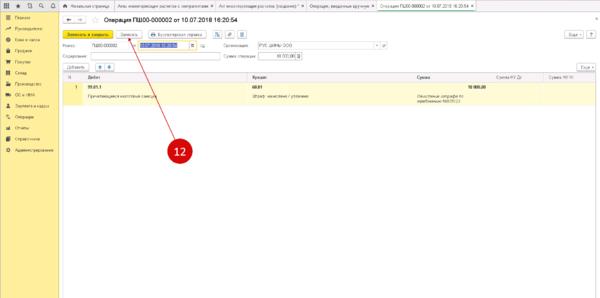

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

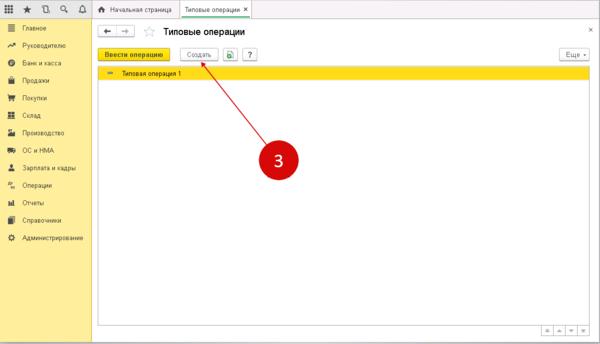

Типовая операция в программе 1С 8.3

Шаг 1. Нужно создать новую типовую операцию по опции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3». Для упрощения процедуры дальнейшего использования программы можно создать шаблоны. Они позволят не вводить данные и реквизиты компании каждый раз в ручном формате. Все последующие платежи смогут создаваться на основе данных, сохранённых в хранилище. Для создания актуального шаблона необходимо перейти в раздел «Операции» и кликнуть по ссылке «Типовые операции». Через несколько секунд откроется окно для создания типовых операций.

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

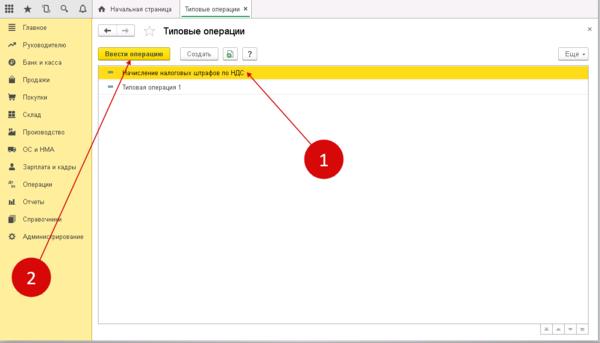

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

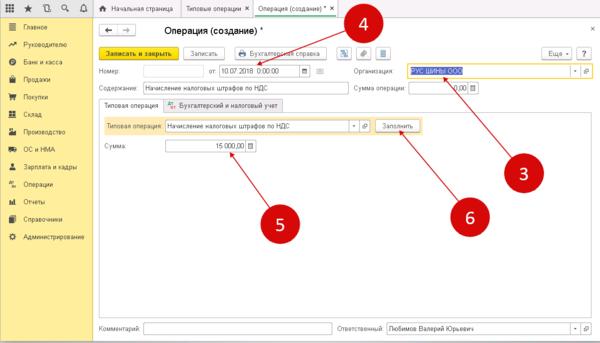

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг - пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки. Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Оформляя кредит, заемщик принимает обязательства по своевременному погашению долга и процентов по нему. Просрочки по очередным платежам влекут начисление неустойки, правила ее расчета регулируются положениями кредитного договора и нормами ГК РФ.

Неустойка по кредитному договору

ГК РФ в ст. 330 характеризует неустойку как денежный эквивалент долга, который образуется у заемщика перед кредитором вследствие неисполнения обязательств, в т.ч. по кредитному соглашению. Требование об уплате этой суммы не надо обосновывать документами, подтверждающими наличие у кредитора убытков в связи с просрочкой платежа. Неустойка может взиматься в двух формах, нередко сочетающихся между собой:

штрафные санкции, прописываемые в договоре в процентах от суммы задолженности, или в фиксированном размере (они могут отличаться в зависимости от количества просрочек);

пени, начисляемые за каждый день задержки платежа.

По каким правилам будет взиматься неустойка, должно быть описано в кредитном договоре. Если алгоритм начисления и взыскания штрафных санкций не оговаривается двусторонним соглашением участников сделки, ориентироваться надо на нормы ГК РФ (ст. 395), привязывающие расчет пеней к действующей ставке рефинансирования.

Размер пеней и штрафов по потребительским кредитам и процентам по ним ограничен: он не может быть более 20% годовых при начислении процентов, и более 0,1% в день, если проценты по займу не начисляются (п. 21 ст. 5 закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ).

Как рассчитать неустойку по кредитному договору

Размер неустойки в фиксированной сумме или в процентах к сумме просрочки отражается в договоре. По ипотечным, потребительским и другим видам кредитов могут устанавливаться разные штрафные санкции.

К примеру, банк «Россия» по просрочкам ипотечных платежей за каждый день задержки начисляет 0,019%, а по потребительским кредитам – 0,05%.

При начислении неустоек за основу для расчета могут приниматься такие показатели:

неустойки взимаются со всей непогашенной суммы кредита на момент просрочки;

нейстойки начисляются только с суммы просроченного платежа вне зависимости от общего размера долга.

Пример

Заемщик на 7 дней просрочил очередной платеж в сумме 16 000 руб., пеня предусмотрена в размере 0,015% за каждые сутки от суммы просроченного платежа. Расчет неустойки по кредитному договору:

16 000 х 0,015% х 7 дней = 16,80 руб.

Если размеры неустойки не определены договором, сумма штрафной санкции рассчитывается как произведение величины долга и процентной ставки рефинансирования (ключевой ставки Центробанка), которая была актуальна в соответствующих периодах просрочки. При этом пеня взыскивается только с суммы долга, а не с процентных платежей.

Пример

Неустойка начисляется в виде штрафа в размере 20% годовых, за основу принимается сумма непогашенной на момент просрочки части кредита (150 тыс.руб.). Заемщик не заплатил вовремя 16 000 руб., просрочив очередной платеж на 1 месяц. Ему надо будет дополнительно заплатить штраф – 2500 руб. (150 000 х 20% / 12 мес.). В этом случае на величину взыскания влияет количество месяцев просрочки.

Еще один вариант – фиксированные штрафы, которые при повторении случая с просрочкой могут начисляться в повышенном размере, причем от длительности периода просрочки они не зависят. Например, по условиям договора, при задержке платежа по кредиту впервые выставляется штраф в сумме 500 руб., при повторном нарушении – 1000 руб., в третий раз банк взыскивает с должника 1500 руб.

Как снизить неустойку по кредитному договору

Порядок уменьшения суммы неустойки регламентируется нормами ст. 333 ГК РФ. Произвести корректировку размера штрафной санкции в сторону ее снижения можно только в судебном порядке. Результатом судебного разбирательства станет либо подтверждение оправданности требований банка, либо признание начисленной неустойки завышенной (несоразмерной величине убытков, возникших вследствие нарушения одной из сторон договорных обязательств).

Снижение неустойки по кредитному договору возможно, если взыскание такой штрафной санкции приведет к возникновению у кредитора необоснованной материальной выгоды. Еще один способ скорректировать размер неустойки – доказать, что кредитор препятствовал выполнению заемщиком его обязательств (это возможно в соответствии со ст. 404 ГК РФ).

Пошаговый алгоритм действий заемщика при обжаловании размера неустойки:

досудебное урегулирование (письменные претензии банку, переписка с финансовым учреждением по вопросам изменения суммы взыскания с приведением аргументации в пользу такого решения);

составление и подача иска в суд;

к исковому заявлению прикладывается документация, подтверждающая обоснованность претензии заемщика.

Заемщик может акцентировать внимание суда на завышенной сумме взыскания, сопоставив размер основного долга и величину накопленных пеней. Другой вариант – показать, что ранее платежи вносились исправно, а текущая просрочка возникла вследствие тяжелого материального положения (подтверждением может стать копия трудовой книжки, справки о доходах, банковская выписка). Суд может принять во внимание и трудности заемщика, обусловленные его семейным положением, например, наличие у должника на иждивении несовершеннолетних детей или недееспособных близких родственников.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Любой бизнес требует финансовых вложений. Открытие дела или его развитие часто заставляет предпринимателей обращаться к заемным средствам. Расскажем о том, как кредиторы ведут учет процентов по кредитам и займам.

Разница между кредитом и займом

Кредит, как и займ, позволяет бизнесмену или компании единовременно получить необходимую сумму, которой они вправе располагать некоторое время с обязанностью последующего возврата.

Основными признаками кредита выступают:

- возвратность (долг должен быть возвращен);

- платность (на сумму долга начисляются проценты);

- срочность (устанавливается срок для возврата долга).

При этом заем обладает лишь первым признаком – возвратностью, т.к. он может быть беспроцентным (фактически бесплатным) и выданным на неопределенный срок.

Другие отличия данных категорий приведем в таблице:

Любым лицом (физическим, юридическим)

Лицу, соответствующему требованиям банка

Лицу, с которым займодатель достиг согласия

Денежная или имущественная

Частями (по графику)

Единовременно или частями

Несмотря на разницу между понятиями, учет заемных средств в обоих случаях строится по одним и тем же правилам. Значение придается лишь сроку возврата долга:

- задолженность признается краткосрочной, если она должна быть погашена в срок не более 1 года от отчетной даты;

- задолженность считается долгосрочной, если срок ее погашения превышает 1 год с отчетной даты.

Учет процентов по кредитам и займам

Расчеты по заемным суммам учитываются на счетах 66 и 67, к которым разрешается открывать субсчета как минимум для разделения основного долга и процентов по нему, например:

Счет 66 – Расчеты по краткосрочным кредитам и займам

Счет 67 – Расчеты по долгосрочным кредитам и займам

66.1 – Расчеты по краткосрочным кредитам

67.1 – Расчеты по долгосрочным кредитам

66.2 – Проценты по краткосрочным кредитам

67.2 – Проценты по долгосрочным кредитам

66.3 – Расчеты по краткосрочным займам

67.3 – Расчеты по долгосрочным займам

66.4 – Проценты по краткосрочным займам

67.4 – Проценты по долгосрочным займам

При этом законодателем не предусмотрен перевод долгосрочных обязательств в краткосрочные в момент, когда срок погашения становится меньше 1 года. Однако в бухгалтерский баланс в таком случае задолженность должна попасть именно как краткосрочная. Поэтому рекомендуется предусмотреть еще один субсчет, например, 67.5 – Расчеты по долгосрочным кредитам со сроком платежа менее 1 года.

Проценты по кредиту: проводки

Основные корреспонденции счетов по учету задолженности у заемщика таковы:

Получены заемные средства

Уплата основного долга

Перевод остатка долга по долгосрочному кредиту в краткосрочные обязательства в связи с тем, что срок его погашения составляет менее 1 года

Пример 1. Учет краткосрочного долга

- заем выдается на 10 месяцев;

- средства перечисляются заемщику 01.07.2020;

- ежемесячно ООО «Сфера» частично погашает заем в последний день месяца: перечисляет 10 000 руб. основного долга и 2% от суммы задолженности на начало расчетного дня.

Бухгалтер ООО «Сфера» в июле и августе оформит такие проводки:

Получен заем от ООО «Звезда»

Начислены проценты за июль

Уплата основного долга

Начислены проценты за август

Уплата основного долга

Пример 2. Учет долгосрочного кредита

- срок кредитования – 60 месяцев;

- ставка – 10,9% годовых;

- погашение равными платежами.

- платеж составляет 6 073,93 руб. (основной долг – 5 498,85 руб., проценты – 575,07 руб.);

- оставшаяся сумма основного долга (60 486,35 руб.) отражается как краткосрочное обязательство.

Приведем корреспонденции счетов:

Получение заемных средств в 2016 году оформлено проводкой

В июле 2020 года:

Уплата основного долга

Непогашенная часть долга учтена как краткосрочное обязательство для корректного отображения в балансе

Учет льготного кредитования ИП и организаций в связи с коронавирусом

Правительством РФ запущены уже две программы льготного кредитования для поддержки бизнеса, пострадавшего от пандемии COVID-19:

- Постановлением от 16.05.2020 № 696 установлены правила предоставления средств по ставке не более 2%, но долг и проценты будут списаны при сохранении определенной численности сотрудников и выплате им зарплат в размере не менее МРОТ;

- Постановлением от 02.04.2020 № 422 введен порядок предоставления займа на оплату труда под 0% для наиболее пострадавших от коронавируса отраслей деятельности.

Данные «коронавирусные» субсидии являются мерами государственной поддержки, поэтому учитываются на счете 86 – Целевое финансирование:

- по факту поступления средств на расчетный счет делается проводка Дт 51 Кт 86;

- направление субсидий на компенсирование расходов отражается корреспонденцией Дт 86 Кт 91.1.

Пример 3. Учет субсидии, полученной в связи с коронавирусом

Салон красоты, имеющий трех наемных работников, в июне 2020 получил право на льготный кредит в соответствии с Постановлением № 696 в размере:

3 работника х (12 130 МРОТ + 30% страховые взносы) х 6 мес. (период кредитования) = 283 842 руб.

Средства данной субсидии поступают на счет заемщика не единовременно, а ежемесячно равными суммами в пределах лимита. В июне на счет салона поступили первая часть средств в сумме:

3 работника х (12 130 + 30%) х 2 = 94 614 руб.

Бухгалтером в июне составлена проводка:

Дт 51 Кт 86 – получены средства льготного кредитования на сумму 94 614 руб.

Такие же проводки бухгалтер сделает по второму и третьему поступлению.

Впоследствии по мере осуществления расходов субсидия восстанавливается в составе прочих доходов и по ней начисляют льготные проценты (2%), переносимые в основной долг. Так, по первой части поступлений будут сделаны проводки:

Автор статьи

Читайте также: