Как узнать есть ли долг по кредиту через интернет бесплатно в казахстане

Обновлено: 28.04.2024

В соответствии со статьей 6.1 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» Федеральная служба судебных приставов создает и ведет банк данных исполнительных производств в электронном виде. Согласно с Порядком создания и ведения банка данных в исполнительном производстве Федеральной службы судебных приставов в электронном виде общедоступная часть Банка данных публикуется на официальном сайте ФССП России.

Сведения, указанные в части 3 статьи 6.1 от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», являются общедоступными до дня окончания или прекращения исполнительного производства, за исключением сведений об окончании исполнительного производства в случаях, предусмотренных пунктами 3 и 4 части 1 статьи 46 Федерального закона, или об окончании исполнительного производства в случаях, предусмотренных пунктами 6 и 7 части 1 статьи 47 Федерального закона, которые являются общедоступными в течение трех лет со дня окончания исполнительного производства.

Согласно части 3 статьи 6.1 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в общедоступной части Банка данных не публикуются требования, содержащиеся в исполнительных документах, выданных на основании судебного акта, текст которого в соответствии с законодательством Российской Федерации не подлежит размещению в сети «Интернет».

Для работы с банком нужно выбрать подраздел – поиск по физическим лицам, либо поиск по юридическим лицам. В разделе «Территориальные органы» указывается регион официальной регистрации физического лица, место пребывания или местонахождения его имущества, место регистрации в ИФНС юридического лица, местонахождения его имущества или адрес его представительства или филиала (например Алтайский край).

В соответствии со статьей 33 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исполнительное производство может быть передано в другое подразделение судебных приставов. По решению Директора Федеральной службы судебных приставов – главного судебного пристава Российской Федерации исполнительное производство может быть передано в Управление по исполнению особо важных исполнительных производств. В этом случае: в разделе «Территориальные органы» указывается – Управление по исполнению особо важных исполнительных производств.

При наличии сведений о номере исполнительного производства Вы можете получить информацию из банка данных исполнительных производств через раздел «Поиск по номеру исполнительного производства».

При наличии сведений о номере исполнительного документа Вы можете получить информацию из банка данных исполнительных производств через раздел «Поиск по номеру исполнительного документа».

ФССП России не хранит и не передает третьим лицам персональные данные, введенные пользователями в форму поиска.

Федеральная служба судебных приставов рекомендует гражданам и представителям юридических лиц, обнаруживших себя в банке данных исполнительных производств, оплатить задолженность посредством портала Госуслуг или скачать и распечатать квитанцию для оплаты.

Запись в Банке данных будет удалена или изменена (в случае частичного погашения задолженности) в течение 3 – 7 дней с момента оплаты, так как денежные средства должны поступить на депозитный счет отдела судебных приставов, распределены, перечислены взыскателю.

При возникновении дополнительных вопросов можно обратиться непосредственно в подразделение судебных приставов по указанному адресу, телефону в целях получения информации о поступлении денежных средств или о принятых и возможных мерах принудительного исполнения, таких как, например, временное ограничение на выезд за пределы Российской Федерации.

Для уточнения характера и основания принятых решений о взыскании административных штрафов и налоговых платежей ФССП России предлагает обращаться в уполномоченный орган, принявший соответствующее решение, или получить информацию на официальном сайте Госавтоинспекции МВД России, либо Федеральной налоговой службы.

Возможность получить информацию о наличии/отсутствии задолженности есть у пользователей социальных сетей «В контакте» и «Одноклассники» через специальное приложение «Банк данных исполнительных производств».

Также получить информацию о наличии/отсутствии задолженности можно с мобильных устройств, использующих следующие портативные операционные системы: Android, iOS и Windows Phone. Приложение легко найти и установить на соответствующих системах из «магазинов» приложений Windows на Windows Phone, из Google Play на Android, из App Store на iOS, набрав в поиске: «фссп».

Приложения для социальных сетей и мобильных устройств позволяют не только однократно получить информацию о наличии/отсутствии задолженности по исполнительным производствам, но и подписаться на получение данных сведений постоянно. Подписавшись, Вы будете получать уведомления о появлении новой задолженности или об изменениях в уже имеющейся.

*В случае установления факта наличия возбужденного исполнительного производства при проверке задолженности через сервис «Банк данных исполнительных производств» или через единый портал государственных услуг (ЕПГУ) в отношении должника с идентичными ФИО, датой рождения, во избежание ошибочной идентификации физического лица как должника по исполнительному производству и применению к нему мер принудительного исполнения (наложения ареста на счета, ограничения права регистрации транспортного средства и т.д.) граждане могут обратиться к судебному приставу-исполнителю, возбудившему исполнительное производство, и предоставить документы, позволяющие однозначно идентифицировать гражданина (копия паспорта, СНИЛС, ИНН).

В случае если с банковского счета гражданина списаны денежные средства, либо в отношении него применены иные меры принудительного исполнения (ограничение на проведение действий по регистрации имущества и пр.), а исполнительное производство возбуждено в отношении однофамильца с идентичной датой рождения, необходимо в сервисе «Банк данных исполнительных производств» получить сведения о структурном подразделении территориального органа ФССП России, фамилии имени отчестве, телефоне должностного лица, возбудившего исполнительное производство. Проверку рекомендуется проводить по всем территориальным органам ФССП России.

После получения необходимых сведений из «Банка данных исполнительных производств» необходимо обратиться к судебному приставу-исполнителю, возбудившему исполнительное производство, с заявлением об ошибочной идентификации гражданина как должника по исполнительному производству, с приложением документов, позволяющих однозначно идентифицировать его (копия паспорта, СНИЛС, ИНН), для отмены наложенных ограничений, по возможности уведомить судебного пристава-исполнителя по телефону.

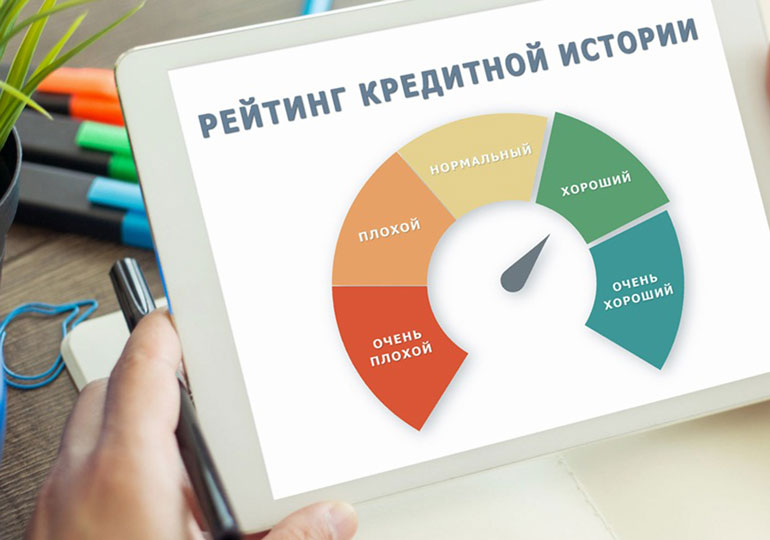

Если вы когда-либо оформляли банковский кредит, то у вас сразу же начнет формироваться кредитная история, в которой будут храниться данные о кредитах, сроках возврата и просрочках.

Важно иметь хорошую кредитную историю. Это ваш положительный имидж для банков и микрокредитных организаций, а значит вы сможете брать крупные кредиты на покупку автомобиля или квартиры.

В этом материале рассказано о том, как проверить свою кредитную историю и какими услугами пользоваться для её мониторинга.

Зачем нужна кредитная история

Кредитная история важна не только для банков, но и для вас. Имея положительную историю, вы сможете с легкостью взять кредит на большую сумму. И наоборот – если вы платили не вовремя или вовсе перестали платить по прошлым кредитам, то банк может не одобрить заем. Если же вы ни разу не брали кредит, то записей в вашей кредитной истории не будет.

При оформлении на вас займа, банки запрашивают данные в кредитных бюро. Например, вы брали кредит и погасили его точно в срок. Эта информация зафиксирована в вашей кредитной истории. Позже вы оформляете кредит в другом банке, который видит, что предыдущий кредит вы вернули вовремя, и воспринимает вас как ответственного клиента. Любой банк хочет быть уверен в возврате выданных средств и кредитовать надежных людей. Вот почему важно следить за своей кредитной историей.

Как узнать кредитную историю

По закону один раз в календарный год каждый гражданин Казахстана может узнать свою кредитную историю бесплатно. При повторном запросе в течение одного календарного года стоимость услуги составляет 400 тенге.

В данный момент мы рекомендуем воспользоваться одним из следующих способов получения услуги в режиме онлайн:

- Через сайт Первого кредитного бюро или мобильное приложение 1CB.kz (требуется ЭЦП);

- Через онлайн услугу Получение персонального кредитного отчета. Заполните заявку, подпишите с помощью электронной цифровой подписи и сможете увидеть результат в «Личном кабинете».

В оффлайн режиме услуга предоставляется при предъявлении удостоверения личности:

- В филиалах НАО ГК "Правительство для граждан";

- В отделениях АО "Казпочта".

Из-за пандемии коронавируса офисы Первого кредитного бюро временно приостановили обслуживание клиентов в режиме оффлайн.

Что делать, если в кредитной истории неверная информация

Если вы получили кредитный отчет и обнаружили в нем неверную информацию, пожалуйста, сообщите об этом в банк и приложите подтверждающие документы.

Вы также можете оспорить информацию в своей кредитной истории с помощью отдельного бесплатного онлайн-сервиса Оспаривание информации в кредитной истории Первого кредитного бюро на портале eGov.kz.

С помощью этой услуги вы можете отправлять спорную информацию на основе ранее сгенерированного кредитного отчета. В результате в течение 15 рабочих дней вы получите письмо о внесенных изменениях и исправленный личный кредитный отчет или письмо о точности информации, отраженной в текущем личном отчете.

Часто задаваемые вопросы о кредитной истории

Вопрос №1. Отражается ли в кредитном отчете получение отсрочки платежей по займам и социальной выплаты?

Нет, отсрочка платежей по банковским кредитам и микрозаймам, а также социальная помощь для граждан, потерявших доход в связи с введением чрезвычайного положения и карантина, не являются основанием для ухудшения кредитной истории заемщика.

Вопросы предоставления кредита решаются банками второго уровня самостоятельно, исходя из возможностей заемщика и кредитной политики банка. В соответствии с Законом «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций» уполномоченный орган не вправе вмешиваться в деятельность финансовых организаций, за исключением случаев, предусмотренных законодательными актами Республики Казахстан.

Вопрос №2. Могут ли банки отказать в выдаче кредита, если кредитная история «испорчена»?

Да, могут. Самая распространенная причина отказа в кредите – это просрочки по кредитам, которые отражаются в кредитной истории. Кредитная история – это ваше досье заемщика, где есть записи о ваших кредитных обязательствах. Когда вы оформляли кредит и на какую сумму? Платили вовремя или с задержкой? Обращались ли за кредитами в другие банки? Выступали созаемщиком или гарантом? Всё это заносится в базу кредитных историй. При оформлении займа банк запрашивает данные о потенциальном клиенте в кредитных бюро.

Кстати, в кредите вам могут также отказать, если есть неоплаченные штрафы, налоговая задолженность и т.д.

Вопрос №3. Как банки принимают решение по выдаче займа?

Перед тем как принять решение о выдаче займа, банки оценивают финансовое состояние потенциального заемщика для определения его кредитоспособности, платежеспособности, финансовой устойчивости. Банки целостно оценивают стабильность и размер доходов клиентов. Для банков важно наличие официального дохода, непрерывность пенсионных отчислений в течение последних шести месяцев, отсутствие прочей негативной информации, обнаруженной в результате проверки заемщика, залогового имущества и т.д.

Также банки осуществляют расчет долговой нагрузки клиента. В случае, если общих доходов клиента с учетом долговой нагрузки недостаточно для осуществления платежей по кредитам, автоматизированная система скоринга отказывает в выдаче кредита.

Вопрос №4. Куда обращаться по вопросам отказа банка в выдаче кредита?

По вопросам отказа в выдаче кредитов потенциальным заемщикам необходимо обратиться в банки второго уровня для получения консультаций и разъяснений. Если банком было отказано в рассмотрении вашего обращения и диалог с банком оказался не результативным, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка:

Вопрос №5. Сколько хранится кредитная история?

В соответствии с Законом «О кредитных бюро и формировании кредитных историй в Республики Казахстан» кредитное бюро обеспечивает хранение информации в отношении субъекта кредитной истории в течение 10 лет после даты получения последней информации о нем. Аннулирование кредитных историй заемщиков не допускается.

Можно улучшить свою кредитную историю. Такая возможность появилась не так давно для заемщиков, имеющих просроченные займы.

Кредитное бюро может присвоить кредиту (банковский заем или микрозайм), по которому была или есть просроченная задолженность свыше 90 дней, статус «реабилитирован». Это происходит в следующих случаях:

- по истечении 12 календарных месяцев после погашения задолженности по кредиту. Например, если заемщик по состоянию на 1 января 2020 года полностью погасил задолженность по кредиту, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован»;

- при отсутствии просрочек свыше 30 календарных дней после реструктуризации или рефинансирования кредита в течение последних 12 последовательных календарных месяцев, после погашения свыше 50% суммы задолженности, имевшейся на дату реструктуризации или рефинансирования.

- например, если общая сумма займа составляет 500 тыс. тенге и заемщик погасил свыше 250 тыс. тенге до 1 января 2020 года (1 января 2020 года – дата реструктуризации и рефинансирования), при этом в течение 2020 года заемщик не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован»;

- при отсутствии просрочек свыше 30 календарных дней в течение последних 12 последовательных календарных месяцев, после погашения просроченной свыше 90 календарных дней задолженности. Например, если заемщик по состоянию на 1 января 2020 года погасил просроченную задолженность по кредиту и в течение 2020 года не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

Вопрос №7. Можно ли удалить негативную информацию из кредитной истории? Стоит ли верить организациям, предлагающим данную услугу?

Если кто-то вам предлагает «улучшить» вашу кредитную историю за определенную плату или удалить из персонального кредитного отчета негативную информацию, не верьте – это мошенники! Бывают случаи, когда мошенники берут кредиты по чужим документам. Поэтому рекомендуем проверять кредитную историю раз в год, даже при отсутствии кредитов.

К слову, по закону один раз в календарный год каждый гражданин Казахстана может получить свою кредитную историю бесплатно: в кредитном бюро, их два: Государственное кредитное бюро и Первое кредитное бюро, а также онлайн на сайте электронного правительства.

Источник информации – обучающий сайт Fingramota.kz, реализуемый Департаментом защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка с целью повышения финансовой грамотности населения.

Мировая практика показывает, что временное ограничение права на выезд из страны – достаточно действенная мера, приносящая видимые результаты: долги по исполнительным обязательствам погашаются чаще. С данной проблемой иногда сталкиваются и непосредственно при прохождении пограничного контроля, когда уже приобретены билеты, путевки или забронированы гостиницы. Конечно, мало приятного узнать при посадке на самолет о том, что выезд за границу запрещен. Но и этого можно избежать.Как не попасть в список людей, которым ограничен выезд за рубеж, и что делать, если вы уже оказались в списке должников.

Кому и по каким причинам может быть ограничен выезд за границу?

Согласно статье 33 Закона при неисполнении физическим лицом, руководителем (исполняющим обязанности) юридического лица, являющегося должником требований на сумму более 20 МРП, содержащихся в исполнительном документе, а также при неисполнении более трех месяцев исполнительных документов о взыскании периодических платежей судебный исполнитель вправе, а по заявлению взыскателя обязан, вынести постановление о временном ограничении на выезд указанных лиц из РК.

К исполнительным документам относятся:

Главной причиной отказа в выезде за пределы страны является задолженность, долг, невыполнение исполнительных документов. Таким образом, если у вас есть задолженность перед государством по налогам, штрафам или долг другим людям, которые уже обращались в суд, необходимо как минимум быть настороже. Неплательщиком могут посчитать человека, который не только не выплатил алименты или дорожные штрафы, но и задолжал коммунальным службам города. В списки могут попасть люди, у которых есть неоплаченные счета, начиная от 700 тенге, и суд уже постановил взыскать этот долг.

В список граждан, которым ограничен выезд за рубеж, гражданин может попасть по постановлению судебного исполнителя. Постановление судебного исполнителя о временном ограничении на выезд должника из РК подлежит санкционированию судом. После санкционирования судом вы получаете копию постановления, также ее получит Пограничная служба КНБ РК, которая собственно и не выпустит вас за границу, пока в базе не будет подтверждено погашение вами долга.

Если же исполнительный документ не является судебным актом и выдан не на основании судебного акта (например, исполнительные листы или протоколы) то взыскатель или государственный судебный исполнитель вправе обратиться в суд с представлением об установлении для должника временного ограничения на выезд из РК. Но в этом случае стоит учесть, что решение могут вынести и без вашего присутствия, поэтому лучше всегда погашать долги, штрафы, пошлины и плату за коммунальные услуги вовремя, чтобы не довести дело до суда.

В реестр должников по исполнительным производствам судебный исполнитель направляет данные должника в течение 3 рабочих дней после истечения срока на добровольное исполнение исполнительных документов.

Как узнать запрещен ли вам выезд за рубеж?

Перед тем как планировать командировку, визит к родственникам или туристическую поездку стоит задуматься над наличием/отсутствием подобных факторов до приобретения билета, бронирования отелей и пр. Это можно проверить на сайте Министерства юстиции, где в автоматическом режиме ведутся данные списки - Реестр должников, которым ограничен выезд за рубеж и Реестр должников по исполнительным производствам. Причем лучше проверить в обоих списках, потому что даже если вы присутствуете только в Реестре должников по исполнительным производствам, совсем недолго перейти в разряд злостных неплательщиков, которым выезд за рубеж запрещен. База должников обновляется на регулярной основе по мере поступления постановлений судебных органов.

Реестр должников, которым ограничен выезд за пределы РК, формируется на основании передаваемых в Пограничную службу КНБ РК электронных извещений об ограничении на выезд. Электронное извещение отправляется судебным исполнителем после вынесения им соответствующего постановления и его санкционирования судьей. Копия постановления направляется должнику. Постановление может быть вынесено как в отношении граждан РК, так и в отношении иностранцев и лиц без гражданства, а также в отношении руководителей юридических лиц – должников.

Если вы приобретаете путевку в туристической фирме, обязательно проверьте свое отсутствие/присутствие в указанных списках, так как если вас не выпустят по причине наличия долгов, туристическая компания не компенсирует затраты. Также в крупных туристических компаниях вы можете попросить, чтобы ваши данные проверили в департаменте юстиции по телефонному или онлайн-запросу сотрудников компании.

Несмотря на то, что база периодически обновляется, есть смысл проверить присутствие/отсутствие в списках, если у вас были задолженности, погашенные ранее. Практически в любом случае при планировании поездки за рубеж будет нелишним проверить свои данные в обоих реестрах.

Информация в списке сохраняется до тех пор, пока судебным исполнителем не будет вынесено постановление о снятии ограничения и направлении соответствующего электронного извещения в Пограничную службу КНБ РК.

Как выйти из Реестра должников, которым ограничен выезд за рубеж?

Конечно, самый очевидный вариант – оплатить штрафы, пошлины, алименты, коммунальные услуги или долги. То, что стало причиной для принятия подобной меры судебным исполнителем.

Временное ограничение на выезд будет отменено, как только прекратится исполнительное производство. Если исполнительное производство прекращается в соответствии со статьей 47 Закона, то дополнительно необходимо оплатить 10% исполнительской санкции. Согласно статье 36 Закона после прекращения исполнительного производства в течение 3 календарных дней судебный исполнитель направляет в департамент по исполнению судебных актов и пограничную службу соответствующую информацию, которая является основанием для исключения должника из реестра. Документом, подтверждающим предпринятые меры для выхода из списка, является постановление о прекращении исполнительного производства или постановление об отмене временного ограничения.

Не стоит откладывать оплату по долгам на самый последний момент перед поездкой. Планируя поездку за границу, лучше заранее оплатить все имеющиеся долги и выполнить то, что предписано исполнительными документами как минимум за 10-15 дней до планируемой даты.

Выполнение предписанного исполнительными документами – единственная мера, которая позволит вам выехать за рубеж. Причем оплатив, мало иметь «на руках» подтверждающие документы, чеки, необходимо уведомить судебного исполнителя, наложившего запрет на вылет. В Реестре должников, которым ограничен выезд за рубеж, можно узнать не только есть ли ваши данные, но и данные судебного исполнителя и его мобильный телефон.

Конечно, есть и другой выход - вы можете попросить истца забрать заявление, при прекращении исполнительного производства, но это имеет место скорее в экстренных случаях, к примеру, если за рубеж необходимо выехать на операцию. Если с истцом есть договоренность, то необходимо вместе с истцом обратиться в местный департамент по исполнению судебных актов. Естественно, чем раньше вы обратитесь, тем раньше снимется запрет на выезд за рубеж.

В каких случаях не стоит опасаться попасть в список должников, которым запрещен выезд за рубеж?

Если вы собираетесь в поездку за рубеж неважно, по какому поводу, конечно, нелишним будет проверить себя в Реестре должников, которым ограничен выезд за рубеж и Реестре должников по исполнительным производствам.

А в данных списках вы определенно не окажетесь, если:

- вы не участвовали и не участвуете в настоящий момент в судебном процессе;

- нет задолженности по налогам;

- нет задолженности по штрафам;

- нет задолженности по алиментам и не было в прошлом.

Единый реестр должников

Уполномоченный орган в целях необходимых для осуществления задач по принудительному исполнению исполнительных документов ведет Единый реестр должников.

Единый реестр должников формируется и ведется посредством автоматизированной информационной системы по исполнительному производству.

Сведения для включения в Единый реестр должников, за исключением сведений по должникам, не имеющим задолженности по исполнительному производству о периодическом взыскании более трех месяцев, а также по исполнительным документам о принятии и отмене мер обеспечения иска, направляются судебными исполнителями в течение трех рабочих дней после возбуждения исполнительного производства.

Указанные сведения включают в себя:

- фамилию, имя, отчество (при его наличии) должника либо наименование организации-должника;

- орган, выдавший исполнительный документ, дату выдачи и содержание неисполненной обязанности должника;

- фамилию, имя, отчество (при его наличии) судебного исполнителя, направляющего указанные сведения, наименование и адрес территориального отдела или адрес конторы частного судебного исполнителя.

Исключение должника из Единого реестра должников производится после прекращения исполнительного производства по основаниям, предусмотренным статьей 47 Закона, и при отсутствии задолженности по исполнительным производствам о периодических взысканиях, а также после окончания исполнительного производства по основаниям, предусмотренным статьей 48 Закона, при исполнении им требований исполнительного документа.

При получении сведений об исполнении требований исполнительного документа по оконченным исполнительным производствам по основаниям, предусмотренным статьей 48 Закона, судебный исполнитель в течение 3 рабочих дней направляет в уполномоченный орган соответствующую информацию для исключения должника из Единого реестра должников.

Кредитование прочно внедрилось в жизнь многих граждан Казахстана. Только за прошлый год общий портфель розничных кредитов вырос на 4 % (или 501,2 миллиарда тенге) и составил 4,5 триллиона тенге. Сегодня банки предлагают получить займы на самые разные цели — от покупки дорогостоящей недвижимости и автомобилей до мелкой бытовой техники и электроники. Популярны кредиты на отпуск, ремонт, лечение, образование. Независимо от целей заключения сделки очень важно вовремя погасить долг, иначе будет испорчена кредитная история. Сегодня в Казахстане наблюдается тенденция роста просроченной задолженности. Весной 2018 года NPL (доля кредитов с просрочкой 90 и более дней) составляла 15,3 %. В статье мы расскажем о способах узнать, нет ли у вас просроченной задолженности.

Интернет-банкинг

Пожалуй, самый простой и быстрый способ узнать сумму, которую нужно погасить по оформленному займу, — просмотр информации в интернет-банке. Сегодня большинство финансовых учреждений предоставляют такую услугу своим клиентам. Достаточно авторизоваться в системе, и вы увидите информацию в режиме реального времени.

Главное преимущество такого способа в том, что клиенты могут узнать сведения в удобное время с любого устройства — мобильного телефона, планшета, домашнего или рабочего компьютера.

Иногда после погашения кредита кредитный счет не закрывается. В таком случае может образоваться долг из-за пени и начисленных процентов, который и станет причиной испорченной кредитной истории. Обязательно через интернет-банк проверьте после внесения последнего платежа, нет ли у вас задолженности.

Визит в отделение банка

Чтобы сотрудники смогли предоставить информацию, необходимо прийти в ближайшее отделение банка с паспортом и договором банковского займа. Как правило, в этом документе помимо условий сделки указывается график погашения, поэтому заемщики могут перепроверить сумму долга, озвученную банковскими работниками.

Звонок в банк

Нередко финансовые учреждения предоставляют информацию по телефону. Достаточно позвонить с номера, привязанного в системе и ответить на несколько вопросов, чтобы оператор убедился в том, что он предоставляет сведения заемщику, а не третьему лицу. Все контактные номера телефонов банка можно найти на его официальном сайте.

СМС-информирование

Уточняйте в банке, какие еще есть варианты информирования. Это могут быть электронные письма, мобильные уведомления, присылаемые через официальные приложения банка и т. д.

Банкоматы и терминалы

Помимо операций с наличными банкоматы и терминалы большинства банков открывают доступ к кредитному счету. Достаточно вставить карту в устройство, ввести ПИН-код и перейти в соответствующий раздел, чтобы узнать долг по кредиту.

Бюро кредитных историй

Следующий способ универсален. Он подходит для заемщиков любого банка или микрофинансовой организации. Начиная с 2013 года все граждане Республики Казахстан могут получить сведения о сумме задолженности по кредиту на портале egov.kz. Это официальный ресурс, который предоставляет информацию онлайн и оказывает государственные услуги.

Чтобы подать запрос через портал egov.kz, необходимо иметь карту любого банка Республики Казахстан и электронно-цифровую подпись. Перейдите на сайте в рубрику «Налоги и финансы», раздел «Экономика и Финансы» и выберите услугу «Получение персонального кредитного отчета». Вы сможете увидеть подробный отчет обо всех оформленных, погашенных и текущих займах в банках и микрофинансовых организациях.

Согласно законодательству Республики Казахстан каждый гражданин раз в год может узнать сведения о кредитной истории бесплатно. При повторном обращении нужно будет оплатить услугу в размере 500 тенге и комиссию банка за проведение транзакции через платежный шлюз портала.

В Банке ЦентрКредит можно взять деньги в кредит в Казахстане — в Алматы, Астане (Нур-Султане), Павлодаре, Актобе, Усть-Каменогорске, Актау, Шымкенте, Караганде, Таразе и других городах. Мы предлагаем несколько кредитных программ с лояльными ставками и консультативное сопровождение клиентов.

Виды кредитования в Банке ЦентрКредит

В нашем банке можно подать заявку на кредит:

© 2000 - 2022 АО "Банк ЦентрКредит"

Все права защищены.

Лицензия на проведение банковских и иных операций и деятельности на рынке ценных бумаг №1.2.25/195/34 от 03.02.2020, выданная Агентством РК по регулированию и развитию финансового рынка.

Справка о государственной регистрации.

- Устав

- Решение единственного участника ЮЛ;

- Приказ о назначении первого руководителя;

- Приказ о назначении лиц, имеющих право первой и второй (если имеется) подписи;

- Документы, удостоверяющие личность учредителей, бенефициарных собственников, а также лиц, уполномоченных подписывать платежные документы при совершении операций, связанных с ведением банковского счета клиента;

- Справка обо всех регистрационных действиях юридического лица;

- Лицензия (если деятельность подлежит лицензированию);

- Копию документа, удостоверяющего адрес места нахождения юридического лица.

- Устав;

- Протокол общего собрания;

- Протокол о назначении первого руководителя;

- Приказ о назначении лиц, имеющих право первой и второй (если имеется) подписи;

- Документы, удостоверяющие личность учредителей, бенефициарных собственников, а также лиц, уполномоченных подписывать платежные документы при совершении операций, связанных с ведением банковского счета клиента;

- Справка обо всех регистрационных действиях юридического лица (выдается в ЦОН или egov.kz);

- Лицензия (если деятельность подлежит лицензированию);

- Документ, удостоверяющего адрес места нахождения юридического лица.

- Документ, удостоверяющий личность;

- Документ, подтверждающий регистрационный учет клиента в качестве индивидуального предпринимателя (выданного органом государственных доходов);

- Лицензия (если деятельность подлежит лицензированию).

-

о присоединении к Договору банковского счета;

- Анкета для юридических лиц и индивидуальных предпринимателей ;

с образцами подписей; - Опросник FATCA для юридических лиц и индивидуальных предпринимателей .

«Согласие на сбор, обработку, хранение и использование персональных данных, а также на предоставление и использование собственного изображения.

Настоящим я даю согласие АО «Банк ЦентрКредит» (далее – Банк) на сбор, обработку, хранение и использование любым допускаемым законодательством Республики Казахстан способом моих персональных данных.

Настоящее согласие дается для целей: предложения мне услуг Банка и его партнеров, заключения и исполнения договоров, выполнения Банком своих обязательств в соответствии с законодательством Республики Казахстан и (или) законодательством иностранных государств, распространяющим свое действие на отношения между мной и Банком, с правом Банка в указанных выше целях передавать мои персональные данные третьим лицам, в том числе осуществлять трансграничную передачу данных.

Указанное согласие действует бессрочно с момента его предоставления.»

Автор статьи

Читайте также: