Как узнать кредитный счет

Обновлено: 01.05.2024

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказываем в статье!

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

в личном кабинете введите запрос БКИ;

заполните сведения в анкете;

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

кликните на вкладку «Кредиты»;

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

задолженность превышает 50 тыс. руб.;

наложен арест на имущество должника;

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

проверка данных по серийному номеру;

запрос сведений в БКИ;

на сайте единой автомобильной базы Reestr-Zalogov;

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Ссудные счета – понятие, с которым сталкивается большинство людей, оформляющих кредиты. Сегодня ГК «Содействие» подготовило материал, где расскажет, что такое ссудный счет.

Что представляет собой ссудный счет?

Ссудный счет – это индивидуальный счет , который создается банком для заемщика. Счет существует до тех пор, пока кредитные обязательства не будут выполнены в полном объеме.

На этот счет финансовая организация перечисляет ссуженные средства , которыми может воспользоваться заемщик. Счет состоит из двух частей – дебета и кредита . На первой фиксируется получение суммы и ее расход, а на второй – все операции по погашению долга.

Особенности ссудного счета

Счет такого вида имеет несколько особенностей, которые выделяют его среди других видов счетов:

- Он открывается исключительно на имя заемщика и функционирует только до окончания кредитных отношений между заемщиком и банком.

- Если у заемщика несколько кредитов, ссудных счетов может быть также несколько, включая счета в разных банках.

- Открытие ссудного счета является обязательной сопутствующей банковской услугой, которая оказывается только при заключении кредитного договора.

- Для физического лица открытие счета является бесплатной услугой, в то время как юридические лица могут быть обязаны оплатить ее.

Важно отметить, что такие счета применяются в первую очередь для упрощения ведения банковского учета , поскольку на счету сразу отображаются все операции заемщика и банка.

Разновидности счетов

Существует три основных разновидности ссудных счетов:

- Простой. Он открывается единоразово для одного кредита.

- Специальный. Такой счет открывается, например, для кредитных карт, то есть пополнение средств, как и снятие ссуды со счета, Использование возможно многократно и не заканчивается после погашения долга до окончания действия договора – после выхода срока, на который он был заключен, или по желанию заемщика.

- Контокоррентный. Открывается для организаций и юридических лиц, используется как расчетный счет компании, все финансовые потоки проходят через него.

В ГК «Содействие» всегда можно получить подробную профессиональную консультацию о ссудных счетах. Оставить заявку можно через форму обратной связи на сайте или по телефону горячей линии.

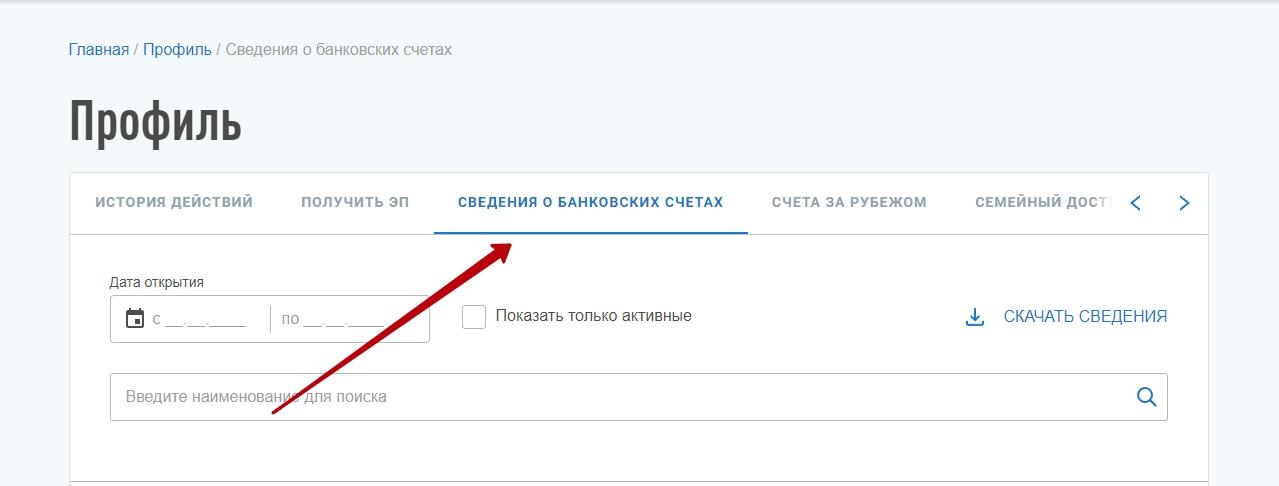

Практически у каждого есть счета в разных банках. Многие их открывают, получают карты и не пользуются. Некоторые удивляются, когда узнают, что в банке раньше был открыт счет. Если сведения о счете попадут в руки мошенников, они смогут оформить микрозайм или кредит на человека, а также используют данные для оформления рассрочки в магазине. Чтобы исключить вероятность мошенничества и навести финансовый порядок в делах, регулярно проверяйте, в каких банках открыты счета.

Расскажем о том, как проверить открытые счета в банках через ФНС и банковские приложения.

Для чего проверять открытия счетов в банках?

Некоторые банки автоматически закрывают счета владельцев через определенное время, если клиент не делает никаких действий. Но так поступают не все финансовые компании. Некоторые банки взимают комиссию за обслуживание, и клиенту приходится платить за наличие счета.

Другая причина, по которой следует проверять наличие открытых счетов в банке — это мошеннические схемы. Если злоумышленники завладеют данными по счету в банке, о котором владелец забыл или не пользуется, мошенник сможет оформить кредит или микрозайм в МФО.

Как мошенники узнают о счетах?

Рассмотрим на примере. Ирина открыла счет в Альфа-Банке два года назад. Пополнила счет однажды и расплатилась за покупки в интернете через мошенническую компанию. Данные о номере счета, включая личные сведения о владельце счета попали злоумышленникам. Они оформили на Ирину микрозайм на сумму 20 тыс. руб.

Ирина не подавала никаких запросов в ФНС и банк, а о счете просто забыла. Через три месяца ей позвонили представители МФО и потребовали вернуть деньги. Ирина добилась через суд и доказала, что она не оформляла никаких микрозаймов в МФО.

Проверка открытых счетов в банках через ФНС

На главной странице нажмите на свои Ф. И. О.

В профиле налогоплательщика выберите вкладку, где указаны сведения о банковских счетах.

Перед вами появится окно со всеми открытыми счетами с июля 2014 года. Если счет был открыт раньше, придется обращаться в банк.

На сайте ФНС в личном кабинете налогоплательщика можно посмотреть дату открытия счета, название банка. Сведений о переводах на ресурсе нет — эту информацию придется запрашивать в банке.

Как получить информацию о счете через банк?

Если через сайт ФНС установили, что ранее открывали счет в конкретном банке, обращайтесь к менеджерам финансовой компании. Это нужно сделать для того, чтобы узнать по поводу движения денег на счете. Лично приходить в банк не обязательно, т. к. заявку проще подать онлайн.

Например, если нужны сведения по счету банка Тинькофф, сделайте следующее.

Зайдите в мобильное приложение Тинькофф или авторизуйтесь на сайте.

Откройте раздел «Справки».

Выберите опцию — получить справку об открытии счета.

Если несколько счетов, укажите несколько.

Выберите язык получения справки.

Укажите способ получения — в электронном виде или по почте.

Электронная справка придет в личный кабинет в течение часа. Если заказываете доставку по почте, придется ждать две недели. Услуга стоит 290 руб. За доставку по почте нужно платить отдельно.

Как получить справку об открытии счета, если нет мобильного приложения?

Если не пользовались мобильным приложением банка или не получается восстановить данные для входа в личный кабинет, напишите заявление о получении справки на сайте банка. Определенной формы заявления нет, но чтобы в банке отреагировали на вашу заявку и выдали данные о счете и движении денег по нему, укажите следующее.

Контактные данные физлица или юрлица.

Вид справки: справка о состоянии расчетного счета.

Цель получения. Например: «Узнать о движении денег по счету за определенный период».

Способ получения: в электронном или бумажном виде.

Заявку онлайн могут подать и мошенники. Но сотрудники банка перезванивают и если возникают сомнения по поводу личности заявителя, приглашают в отделение банка.

Сколько дней делается справка?

Все будет зависеть от того, где вы заказываете справку. Если через сайт ФНС, то получите документ в течение пяти рабочих дней на указанный электронный адрес. На сайтах банков, например, Тинькофф, ВТБ и Альфа-Банк, время получения справки в электронном виде не превышает часа. Некоторые банки затягивают время с обработкой операции, но выдают справку не позднее 30 дней с момента обращения клиента.

Как еще получить данные об открытии счетов в банках?

Помимо налоговой и самих банков, данные о счетах за определенную плату выдают некоторые юридические и бухгалтерские компании. Но это информация конфиденциальная, которую предоставляют только после подтверждения личности клиента. В среднем стоимость таких услуг по Москве обходится от 3 тыс. руб. до 5 тыс. руб. в зависимости от срочности.

Информацию без разрешения владельца счета банки могут разглашать только государственным органам, например, представителям Счетной палаты или Пенсионного фонда РФ.

Коротко: как узнать, в каких банках открыты счета?

Для проверки счета через ФНС зайдите в личный кабинет, откройте вкладку «Сведения о банковских счетах» — сведения отобразятся сразу.

Получить справку можно через мобильное приложение банка или через личный кабинет. Банки при выдаче справок об открытых счетах берут оплату, которая зависит от политики финансовой компании.

Если нет доступа к мобильному приложению банка, пишите заявление через форму на сайте или на почту кредитора. Сведения банк предоставит максимум в течение месяца.

Узнать о наличии счетов можно через юридические и бухгалтерские компании, которые оказывают такие услуги. Стоимость — 3–5 тыс. руб., зависит от срочности справки.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Кредиты по паспорту банки оформляют заемщикам без подтверждения дохода и справки 2-НДФЛ. Если срочно нужны деньги, а работаете неофициально или не хотите брать справку с работы, — обратитесь в банк и оформите кредит по паспорту. Ставка по процентам в этом случае будет выше, что повлияет на размер переплаты, но вероятность отказа будет минимальной.

Узнайте, что требуется для оформления кредита по паспорту и какие семь банков выдают деньги на лояльных условиях.

Что нужно для оформления кредита по паспорту?

Крупные банки часто предлагает оформить кредит только по паспорту, это означает, что кроме основного документа больше ничего не потребуется. Заемщик заполняет анкету на сайте банка, указывает контактные и паспортные данные и реквизиты для перевода денег. Но менеджеры некоторых банков просят указать второй документ на выбор. Это СНИЛС, загранпаспорт, ИИН, удостоверение водителя или пенсионное удостоверение.

Топ-7 банков по выдаче кредитов по паспорту

Приводим условия семи популярных банков, выдающих деньги по паспорту. Представленные кредиты погашаются аннуитетным способом. Это значит, что тело кредита вместе с процентами равномерно распределяется на весь срок кредитования.

Банк «Ренессанс Кредит»

Если из документов готовы предоставить только паспорт, Банк «Ренессанс Кредит» предлагает две программы кредитования.

Срочный кредит на сумму до 100 тыс. руб. по ставке 18−23%.

Стандартный кредит на сумму до 1 млн руб. по ставке от 6% до 23,5%.

Новые клиенты банка получают сумму до 100 тыс. руб. вне зависимости от выбранной программы кредитования. Если вовремя выполните финансовые обязательства, при следующем обращении получите большую сумму и по сниженной процентной ставке. Банк не выдает деньги клиентам на срок менее двух лет.

Требования к заемщикам.

Возраст — от 24 до 70 лет.

Стаж работы — от трех месяцев.

Доход для жителей регионов — от 8 тыс. руб., для Москвы и СПб. — от 12 тыс. руб.

УБРиР

Согласно рекламе банка, кредит по паспорту выдают заемщикам даже с отрицательным кредитным рейтингом. Но главное условие — отсутствие открытых просрочек. На практике банк выдает деньги по паспорту клиентам с положительной кредитной историей. Максимальная сумма кредитования — 300 тыс. руб.

Процентная ставка от 11% до 26%.

Срок кредитования от трех до семи лет.

Ставка по процентам рассчитывается индивидуально. Если ни разу не обращались в этот банк за кредитом и сейчас хотите оформить заем по паспорту, ориентируйтесь на верхнюю планку по процентам в 24−26%. По ставке 11% деньги получают постоянные и зарплатные клиенты банка, которые ранее подтверждали платежеспособность.

Требования к заемщикам.

Возраст — от 19 до 75 лет.

Стаж работы — от трех месяцев, для предпринимателей — от 12 месяцев.

Доход для жителей регионов — от 10 тыс. руб., для Москвы и СПб. — от 15 тыс. руб.

Тинькофф Банк

У банка нет точек обслуживания, и все операции проводятся дистанционно. Заявку подают в онлайн-формате и получают деньги на указанные реквизиты. У клиентов банка, которые оформляют кредит по паспорту, доступна одна программы с максимальной суммой займа до 2 млн руб.

Процентная ставка — от 6,9% до 25,9%.

Длительность кредитования — до трех лет.

Банк обещает перечислить средства в день обращения. Сумму в 2 млн руб. могут получить заемщики с подтвержденным доходом. Кредит без справки 2-НДФЛ одобряют до 100 тыс. руб. После одобрения заявки получите деньги на карту «Блэк», которую привезет курьер. За обслуживание карты платить не нужно, а деньги можно снять без комиссии в любом банкомате.

Требования к заемщикам.

Возраст — от 18 до 70 лет.

Стаж работы не имеет значения.

МТС Банк

Банк обещает клиентам кредит на сумму до 5 млн руб. Максимальную сумму займа выдают клиентам с подтвержденным доходом. При оформлении займа только по паспорту кредит выдают до 1 млн руб. и только для зарплатных клиентов. Если не обслуживаетесь в банке, получите деньги на сумму до 200 тыс. руб.

Процентная ставка — от 7,9% до 22,5%.

Длительность кредитования до пяти лет.

Банк выдает деньги по паспорту с меняющейся процентной ставкой. Первый год действует максимальная ставка — 22,5%. Если просрочек не будет, со второго года ставка по процентам снизится на 5%. Заемщикам доступен дополнительный пакет услуг — «Удобный». Это обойдется в 0,2% от общей суммы выданного кредита. С помощью пакета разрешается раз в квартал изменить дату списания денег и допускается раз в год пропустить платеж без штрафных санкций.

Требования к заемщикам.

Возраст — от 20 до 75 лет.

Стаж работы — от трех месяцев.

Банк «Восточный»

Банк предлагает клиентам программу экспресс-кредитования. Из документов нужен только паспорт.

Процентная ставка — от 9% до 24%.

Длительность кредитования — от года до трех лет.

При оформлении экспресс-кредита без подтверждения дохода настраивайтесь на высокую ставку — 24%. Максимальная сумма кредита — до 300 тыс. руб. В банке действует акция, если приведете друга, на счет зачислят 1000 руб. Для снижения ставки по процентам достаточно принести выписку с банковского счета. В этом случае менеджеры предложат сниженную ставку по процентам.

Требования к заемщикам.

Возраст — от 21 до 76 лет.

Стаж работы — от трех месяцев.

Уралсиб

Банк чаще всего выдает деньги клиентам с подтвержденным доходом. Но руководство разработало специальную программу для тех, у кого нет справки 2-НДФЛ. Кредит по паспорту выдают на сумму до 300 тыс. руб.

Процентная ставка — от 16,5% до 17,5%.

Длительность кредитования — от года до трех лет.

Помимо паспорта менеджеры просят у заемщиков второй документ: водительское удостоверение, СНИЛС или загранпаспорт. Требуется для подтверждения личности клиента. Допустите просрочку — банк будет начислять пени в размере 0,05% от суммы кредита. В других банках этот показатель чаще всего устанавливается в размере 0,1%.

Требования к заемщикам.

Возраст — от 23 до 70 лет.

Стаж работы — от трех месяцев.

Росгосстрах Банк

Банк специализируется на выдаче кредитов для покупки авто. Но есть и программа по выдаче потребительских кредитов по паспорту. Максимальная сумма кредитования до 500 тыс. руб.

Процентная ставка — от 11,9% до 21,6%.

Длительность кредитования — до пяти лет.

Если соглашаетесь на оформление страховки, ставка по процентам снижается до 7,9−17,6%. Менеджеры спрашивают у новых клиентов второй документ на выбор: СНИЛС, водительское удостоверение, военный билет. Если оформите потребительский кредит в банке и на эти деньги купите машину, банк снижает процентную ставку на 2%. Для снижения процентной ставки также разрешается оставить свою машину в залог.

Требования к заемщикам.

Возраст — от 21 до 70 лет.

Стаж работы — от трех месяцев.

Какую сумму кредита дают в банках по паспорту?

Банки не хотят рисковать, и если выдают деньги только по паспорту, устанавливают лимиты. В среднем заемщики по паспорту могут рассчитывать на сумму в 80−100 тыс. руб. В описаниях банковских продуктов сказано, что деньги выдают до 1−2 млн руб. Это действительно так, но только для зарплатных клиентов и заемщиков с подтвержденным доходом. В заявке разрешается указать любую сумму займа, но даже одобренная заявка может вас разочаровать.

Например, подали онлайн-заявку на сумму в 200 тыс. руб. Банк рассмотрел анкету и одобрил кредит на 70 тыс. руб. Если одобряют меньше, значит, банк считает, что это предельная сумма, с которой вы справитесь при выплате долга.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Ссудный счет в банке отражает всю “картину” (движение) денежных средств по вашему кредиту в банке. Будь то платежи или расходы, все будет в точности отражаться в ссудном счете, и с вас не должна сниматься никакая плата (комиссия) за пользование данным счетом, некоторые банки пытаются получить за это деньги – придумывая новые и новые комиссии за разные услуги.

Судовой счет

Ссудный счет отражает поступление денежных средств при предоставлении их кредитными организациями и погашение (возврат) ссудной задолженности заемщиком и не предназначен для расчетных операций.

Ссудный счет открывается в соответствии с заключенным кредитным договором между банком и заемщиком.

Кредитные организации используют ссудные счета для отражения на своем балансе образование ссудной задолженности и ее погашение (возврат).

Ссудные счета характеризуются общей особенностью: дебет обозначает выдачу кредита, кредит – возврат кредита.

Дебетовая (левая) сторона ссудного счета всегда показывает имеющуюся задолженность заемщика перед банком

Открытие ссудного счета и пользование им является сопутствующей услугой, которую банк оказывает заемщику при выдаче кредита. Ссудный счет – это всего лишь отражение движения заемных средств, это форма бухгалтерского учета, который банк ведет для контроля за выданными и возвращаемыми средствами.

Банк не должен выдачу кредита обуславливать открытием и ведением ссудного счета с требованием оплаты данной операции. Законодательством не предусмотрена такая обязанность для заемщика. Задача банка – выдать кредит заемщику, а ссудный счет это всего- навсего средство учета выдачи кредита и дальнейшего учета возвращения кредита.

Банки обязаны вести ссудный счет, но это обязанность не перед заемщиком, а в силу закона, и поэтому заемщику не должна нести обязанность оплата за открытие и ведение ссудного счета.

Взимание платы за открытие и ведение ссудных счетов с хозяйствующих объектов считается правомерным, а при рассмотрении отношений с физическими лицами следует опираться на закон «О защите прав потребителей», а также на закон «О банках и банковской деятельности», где из пункта 2 части 1 статьи 5 следует, что размещение привлеченных банком денежных средств в виде кредитов осуществляется банковскими организациями от своего имени и за свой счет.

Что это – ссудный счет в банке?

Понятие «ссудный счет» относится к области кредитования. Так в банковской практике именуются счета, на которых отражается движение средств заемщика по кредитам: приход (платежи по договору в адрес банка) и расход (снятие заемщиком денег со счета).

Возможно открытие нескольких ссудных счетов на имя одного клиента. Такое случается, если лицом получены несколько кредитов, приход и расход по которым учитываются банком раздельно.

Что нужно знать о ссудном счете и его номере?

Хотя учет средств внутри банка является его собственной задачей, до которой дело может быть только сотрудникам банка и налоговым органам, кое-какие особенности ведения ссудного счета могут быть полезны и заемщикам.

Первой и главной такой особенностью является то, что открытие ссудного счета не является самостоятельной услугой — это служит лишь дополнительным действием, предпринимаемым банком по кредитному договору. Стало быть, взимание по нему комиссии не допускается — такую позицию неоднократно высказывал Верховный суд РФ, разбирая дела, связанные с кредитными спорами между банками и физическими лицами.

С одной стороны, ссудный счет в банке – это не услуга, а обязанность банка, предусмотренная законодательством о бухгалтерском учете; с другой — в России действует принцип свободы договора, а закон о защите потребителей к коммерческим отношениям не применяется.

В целом можно сказать, что ВАС РФ больше склоняется к тому, что все расходы банка, связанные с ведением счетов, должны погашаться из той платы, что банк получает за предоставление кредита и обслуживание организации.

Информация о номере ссудного счета не всегда доводится до ведома заемщика, т. к. на момент подписания кредитного договора ссудный счет еще не открыт (соответственно, и номер ему не присвоен). Только если практикой банка заведено предварительно резервировать номер счета, он может быть пропечатан в кредитном договоре. Впрочем, банк может использовать и такой способ уведомления клиента о номере ссудного счета, как направление ему информационного письма.

При полном погашении кредита банк обязан закрыть его самостоятельно. Не требуется и извещать налоговую о его открытии, т. к. этот вид счета является чисто техническим.

Виды ссудных счетов

В банковской практике используются следующие виды ссудных счетов:

- Простой. Он открывается банком по разовому кредиту, отличается тем, что сумма дебета по нему вводится один раз и в дальнейшем подлежит погашению за счет поступлений от клиента.

- Особый. На него возможно зачисление средств как в погашение, так и в увеличение суммы дебета. Предоставляется обычно по кредитной линии.

- Овердрафт. Подобные ссудные счета открываются, когда нет специального договора о кредите, но банк допускает для своего клиента возможность перерасхода средств с их обязательным последующим погашением.

- Контокоррентный. Это объединенный счет, при котором обычный ссудный счет объединяется с расчетным. В этом случае все движение средств как по кредиту, так и по обычным приходно-расходным операциям учитывается вместе, а счет отражает состояние взаимной задолженности банка и его клиента.

- Специальный. По таким ссудным счетам учитываются операции с векселями и т. д. У организации такой счет может быть только один.

Кроме того, по виду валюты ссудные счета могут быть рублевыми либо валютными. Контокоррентный – самый сложный из этих видов как для понимания, так и для учета.

По сути, это сочетание расчетного и ссудного счетов. По дебету отражаются все расходы юридического лица, а по кредиту – все поступления, т.е. по кредиту идут расчеты, а по дебету предоставляются ссуды.

Номер

Как и все строгие операции, ссуды регламентируются общими положениями, так что даже номера имеют значение и отвечают стандартам (ссудные счета называют в соответствии с 385-П, положением «О правилах ведения бухучета К. О. на территории РФ»).

В этом же документе каждый интересующийся может просмотреть список счетов кредитных организаций на балансе и вне его.

Что касается кредитного договора, чаще всего там нет ссудного счета, а вместо него значится депозитный до востребования. Такой нюанс упрощает составление проводок за каждый операционный день в бухгалтерии и служит для удобства банка или другой финансовой организации, выдавшей кредит.

По сути, номер ссудного счета состоит из 20 цифр и строится по одному принципу во всех банковских организациях:

- первые пять цифр берутся из положения 385-П;

- следующие три – цифровой коды валюты займа (для рублей это 810);

- одна цифра-ключ;

- последующие четыре цифры соответствуют коду филиала, открывшего ссудный счет;

- последние семь цифр – уникальная комбинация для каждого отдельного счета.

Если говорить совсем конкретно, юридические лица получают код от 45201 до 45209, физические – от 45502 до 45510, а в соглашении на кредит прописывается 42301 (депозитный счет до востребования). Ранее в Сбербанке ссудный счет проводился с 45201-09.

Ведение счета

Понимание операций, происходящих на счету по кредиту, позволит и заемщику лучше контролировать свои финансовые потоки.

Все операции и суммы отображены в двух разделах счета:

- дебет – поступление займа, задолженность (траты);

- кредит – возмещение кредита платежами установленной суммы раз в месяц, если иные способы не были описаны в соглашении.

С помощью ежедневных обновлений данных по ссудному счету клиент будет владеть полной информацией о своей задолженности, а банк вести достоверную бухгалтерскую отчетность.

Комиссия за ведение счета

Комиссия, то есть плата, за ведение ссудного счета законодательно одобрена только для юридических лиц.

Что касается частного заемщика, то для него работа с этими данными является сопутствующим выдаче кредита продуктом и должна быть бесплатной.

На эту тему до сих пор спорят, однако вердикт арбитражного суда № 8274/09.

Не оставляет простора для маневра – ни одна кредитная организация не может начислять комиссию за ведение ссудного счета для физического лица, будто это отдельная операция.

Но до сих пор недобросовестные банки и кредитные организации желают воспользоваться неосведомленностью своих клиентов и вполне открыто начисляют плату за ведение ссудного счета частным заемщикам.

Возврат комиссии

Важно действовать по точному плану, и государство окажется на вашей стороне в процессе урегулирования спора:

Банки идут на хитрость, обходя решение арбитражного суда законными способами. Например, многие кредитные и финансовые организации отменили комиссию за открытие и ведение ссудного счета, зато ввели другие обязательные платы: комиссию за предоставление или обслуживание кредита. Она так же, как и для счета, разбита на месяцы и по сумме примерно аналогична. По закону все чисто, а значит, эти деньги точно не вернуть.

Кроме того, ссудный счет для кредитной карты может облагаться комиссией – постановление суда его не затрагивает, поскольку обслуживание карты можно совместить с ведением счета и назначить за них общую плату.

Подводя итоги, можно заключить, что ссудный счет в банке – это необходимая банковская мера для контроля и своевременного отслеживания состояния счетов заемщиков.

Умение пользоваться им может быть полезно также и для получателя кредита, однако подписывая бумаги в банке важно обращать внимание на каждую мелочь, чтобы не переплатить за то, что по закону платить не обязаны.

Автор статьи

Читайте также:

- Правомерно ли требование коммерческого банка народный кредит к предпринимателю новоселову

- Оплата сумм расчетных документов с корреспондентского счета кредитной организации осуществляется

- Как не купить кредитный автомобиль

- Почему перед обращением в банк за кредитом необходимо оценить свое финансовое состояние возможности

- Кредиты выданные банком другому банку отражаются на каком счете