Как вернуть страховку по кредиту банк открытие

Обновлено: 24.04.2024

1. Новый Федеральный закон от 27.12.2019 N 483-ФЗ

Ситуация : вы взяли кредит после 01 сентября 2020 года, добровольно-принудительно вам пришлось согласиться на какую-то страховку. По незнанию вы пропустили период «охлаждения» (14 дней) и не успели вовремя от неё отказаться. Затем вы решили полностью досрочно погасить кредит (личными средствами или путем рефинансирования – не важно). Возникает вопрос: подлежит ли возврату страховка?

В целях защиты таких заемщиков-страхователей (или застрахованных) с 01 сентября 2020 года вступил в силу Федеральный закон от 27.12.2019 № 483-ФЗ, который внес поправки в закон "О потребительском кредите (займе)".

Соответственно новые правила применяются только к тем договорам страхования, которые заключены после 01 сентября 2020 года.

Если ваши договора заключены ДО 01 сентября 2020 года, или вы не подпадаете под условия возврата страховки по закону № 483-ФЗ, о других способах ее возврата при досрочном погашении кредита читайте мою другую статью по ссылке .

Законом в числе прочего установлен ряд условий для возврата страховой премии за неистекший период страхования:

- полное досрочное погашение кредита;

- страхование является обеспечением исполнения кредита (займа) в понимании п. 2.4. ст. 7 закона "О потребительском кредите (займе)";

- отсутствуют события, имеющие признаки страхового случая;

- наличие заявительного порядка для возврата премии.

(см.: п. 10 и 12 ст. 11 закона "О потребительском кредите (займе)")

Установлен и срок возврата страховки – 7 рабочих дней.

Журналисты во всех СМИ поспешили порадовать, что теперь-то можно вернуть любую страховку если кредит досрочно погашен. Однако не спешите радоваться.

2. Плохая новость

Законом введено понятие "договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)" (ч.2.4. ст.7 закона "О потребительском кредите", Письмо ЦБ РФ от 30.09.2020 г. № 31-5-1/2286).

Договор страхования считается заключенным в целях обеспечения займа, если:

- в зависимости от заключения заемщиком такого договора страхования банк предлагает разные условия кредита (в части срока возврата, его полной стоимости, процентной ставки и т.д.);

- если выгодоприобретателем по страховке является банк, который получает страховую выплату при невозможности гашения кредита заемщиком и данная выплата подлежит пересчету соразмерно долгу по кредиту.

Так вот вернуть можно будет не любую страховку, а только ту, которая является обеспечением исполнения займа. Вот тут и кроется весь подвох. Не каждая страховка подпадает под это определение. Не каждую страховку можно квалифицировать как заключенную в целях обеспечения займа.

За 1,5 года действия закона 483-ФЗ видно как банки и страховые компании пробуют пользоваться лазейкой закона, чтобы не возвращать страховку при полном досрочном погашении кредита даже после 01 сентября 2020 года. Они зашифровывают условия договоров так, чтобы невозможно было идентифицировать договор страхования, как заключенный в целях обеспечения исполнения обязательств по кредиту.

К сожалению, на их сторону пока становится Центральный банк и Финансовый уполномоченный. Суды выносят решения как в пользу потребителей, так и в пользу страховых компаний. Хоть с момента действия закона 483-ФЗ прошло больше года, но судебная практика окончательно не сформирована. Причина – введение длительной досудебной процедуры.

Очевидно, что от любых «добровольных» страховок по кредиту прибыль из карманов заемщиков делят между собой страховые компании и банки. Все это прописано между их внутренними условиями сотрудничества. Тем не менее, если вы отказываетесь от страховки, кредит вам могут просто не дать (хоть и написано в документах банка, что это «добровольно» и не влияет на его выдачу, но влияет на ставку по кредиту). Или предложить менее выгодные условия кредитования.

Очередной «ложкой дёгтя» является другая недоработка закона. При отказе заемщика от коллективной страховки при полном досрочном погашении кредита и подачи заявления об исключении из числа застрахованных, возврату подлежит только страховая премия и то за неистекший период страхования (п.10 ст.11 закона "О потребительском кредите").

На практике же в составе «платы за подключение» страховая премия часто составляет меньшую долю, а большую – составляют иные платежи (собственно плата за подключение, комиссия банка и т.д.). Для возврата «иных платежей» в судах приходится пользоваться старым методом – статьей 32 Закона «О защите прав потребителей».

3. Хорошая новость

К счастью, переломить ситуацию в пользу заемщика удается в суде. Не все суды соглашаются с мнением страховых компаний и финансового уполномоченного. Стали появляться положительные прецеденты.

Ко мне обратился клиент, которому нужно было взять кредит 300 000 руб. после 1 сентября 2020 года (когда закон 483-ФЗ уже действовал). Он обратился в «Почта Банк», ему выдали кредит 300 000 руб., а также дали «в нагрузку» страхование жизни в «АльфаСтрахование-Жизнь» на 135 000 руб. Итого общая сумма кредита составила 435 000 руб. По незнанию закона он вовремя не успел отказаться от страховки в период охлаждения (14 дней).

После изучения договора страхования выяснилось, что формально ни по каким признакам он не подпадает под страховку, заключенную в целях обеспечения займа. Но мы нашли зацепки.

Кроме того, я разъяснил, что для процедуры возврата страховки необходимо полное погашение кредита. Терять 135 000 руб. клиенту не хотелось. Чтобы начать процедуру пришлось «уйти в минус» и добавить свои 135 000 руб. (которые ранее пошли на оплату страховой премии) и внести в банк для получения заветной справки о полном погашении кредита.

В претензионном порядке страховая компания отказала в возврате страховой премии. Центральный банк встал на их сторону указав, что страховка не является обеспечением кредита (см.: документ по ссылке ). Такого же мнения был и Финансовый уполномоченный (см.: документ по ссылке ).

Но в суде нам удалось доказать, что страховка, является обеспечением займа и, следовательно, подлежит возврату при полном досрочном погашении кредита (см.: первую и последнюю страницы решения суда ).

На сторону потребителей встает и Роспотребнадзор, который привлекает страховщиков к ответственности за нарушения прав потребителей и отказы в возврате страховок (см.: Постановление Девятого арбитражного апелляционного суда от 03.03.2022 № 09АП-2123/2022 по делу № А40-173006/2021).

Вывод пока таков: хотите вернуть страховку – обращайтесь в суд .

4. Как выиграть дело в суде?

Мы применяем универсальный лайфхак – полную стоимость кредита (ПСК). Она является одним из самостоятельных способов идентификации договора страхования как заключенного в целях обеспечения займа. ПСК — это все расходы, связанные с кредитом, которые несет кредитозаемщик. Она определяется как в процентах годовых, так и в денежном выражении и указывается в квадратных рамках в правом верхнем углу первой страницы кредитного договора перед таблицей с индивидуальными условиями. Исходными данными для расчета ПСК является сама сумма кредита (ст. 6 Федерального закона от 21.12.2013 N 353-ФЗ "О потребительском кредите").

В 99 % случаев страховка входит в тело кредита. Соответственно если страховая премия по договору страхования входит в общую сумму кредита, то увеличивается также полная стоимость кредита(в денежном выражении) и наоборот, если страховая премия не входит в тело кредита, ПСК уменьшается. Таким образом страховка напрямую влияет на условия кредита в части его полной стоимости, следовательно, является заключенной в целях обеспечения его исполнения .

В целом очевидно, что чем больше сумма (тело) кредита, тем больше и переплата процентов по нему (ПСК в денежном выражении) и наоборот, чем меньше сумма (тело) кредита, тем меньше переплата процентов по нему (ПСК в денежном выражении).

Подобные расчеты можно перепроверить и на « кредитном калькуляторе онлайн » в интернете. В судебном деле мы приложили расчет № 1, который подтверждает, что при сумме кредита в 435 000 руб. при ставке 15,9 % годовых и сроке кредита – 60 мес., полная стоимость кредита в денежном выражении составляет 198 000 руб. Этот расчет соответствует кредитному договору. Также мы приложили расчет № 2, который подтверждает, что если бы страховая премия не входила в тело кредита, то сам кредит составил бы 300 000 руб. Соответственно полная стоимость кредита при аналогичных условиях (60 мес., со ставкой 15,9 % годовых) в денежном выражении составила бы уже 136 000 руб., т.е. примерно на 62 000 руб. меньше.

Профессиональные рекомендации по возврату страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Подробная информация, ключевые моменты, которые нужно учитывать при отказе от страхования.

Сфера кредитования, страхования и финансовых услуг постоянно претерпевает серьезные изменения. Продолжает совершенствоваться законодательство, заемщики все больше знают о процессах отказа от услуг, сертификатов и страховок. При этом кредитно-финансовые организации также стремятся не упускать выгоду, поэтому условия регулярно меняются, бывает, что вернуть средства может быть крайне сложно.

В данном материале мы представляем вашему вниманию сведения о возврате страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Мы надеемся, что приведенная информация поможет вам разобраться в вопросе.

Анализ документации по кредиту в Банке Открытие

На нашем интернет-ресурсе уже представлена информация по данному вопросу. Вы можете ознакомиться с материалами, инструкцией и шаблонами заявлений.

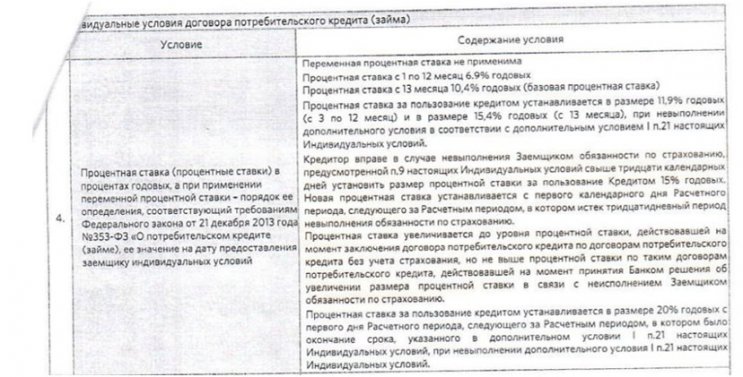

Отказ от сертификатов, дополнительных опций и полисов страхования всегда нужно начинать с внимательного изучения всех документов. Ключевая информация содержится в индивидуальных условиях кредитования. Пункт 4 предполагает данные о формировании процентной ставки по займу:

Процент по кредитному продукту зависит от наличия полиса страхования, который должен приобрести заемщик при оформлении займа. В пункте 9 предусмотрены риски, которые следует застраховать для действия дисконтной процентной ставки:

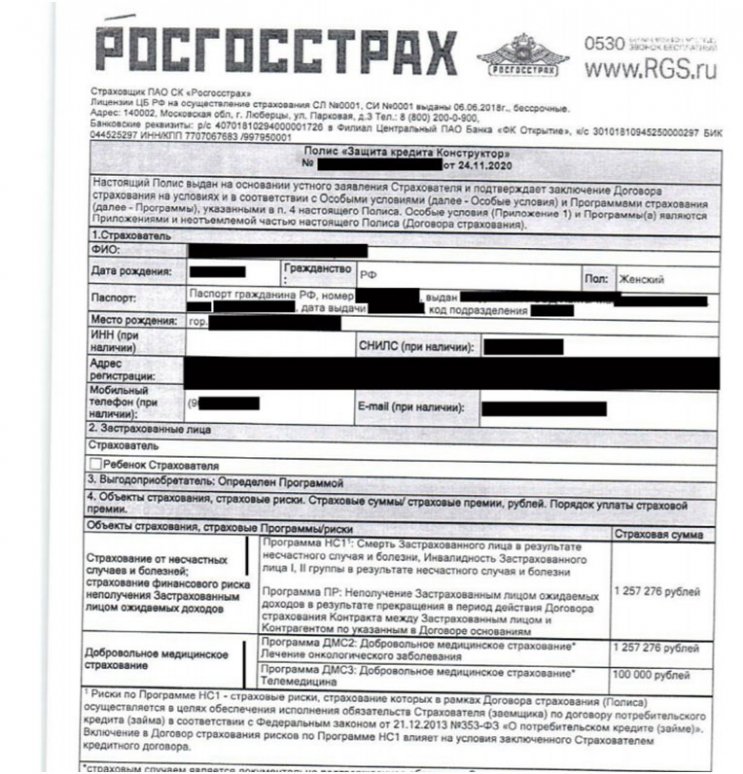

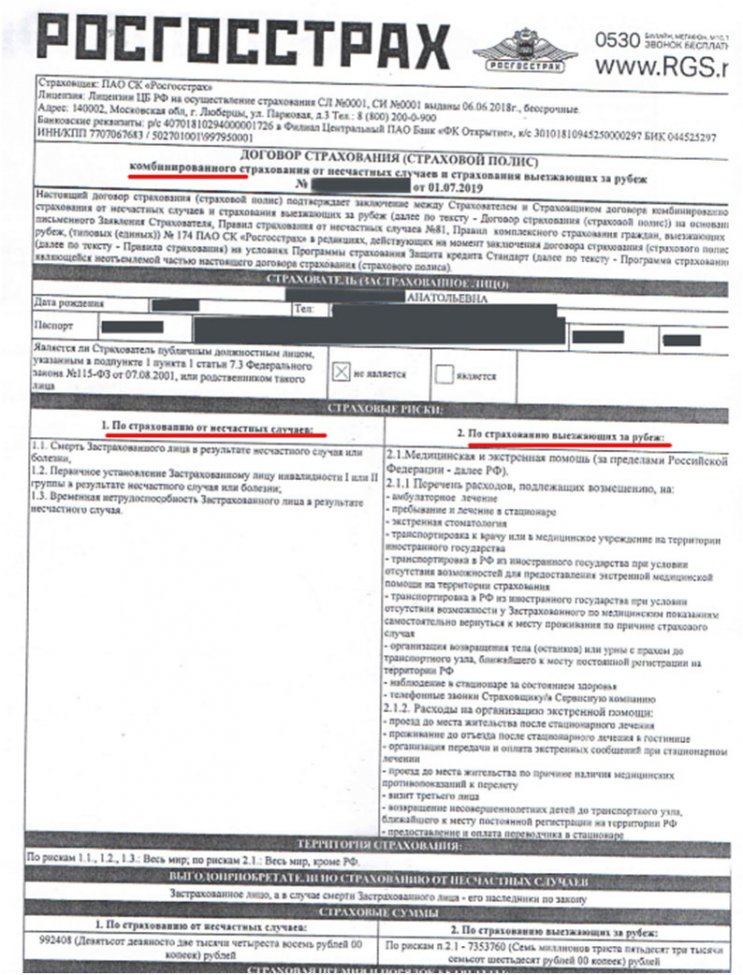

С учетом приведенных условий клиентом был оформлен полис страхования от ПАО СК «Росгосстрах».

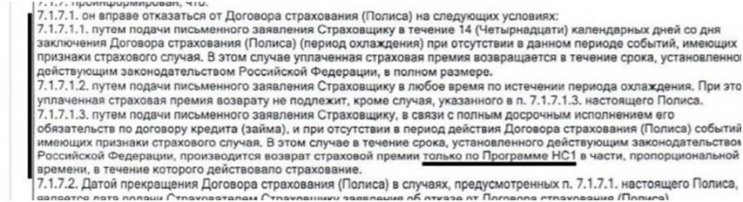

Это индивидуальный договор страхования, включающий несколько программ. Стоит обратить внимание, что Программа НС1 оказывает влияние на условия кредитного договора. Возможность отказа также указана:

С учетом этих сведений, следует помнить, что полную сумму страховой премии можно вернуть только в течение 14 календарных дней.

После 1 сентября прошлого года у заемщиков также есть возможность вернуть часть средств. Но учитывайте, что в случае с рассматриваемым примером можно получить только часть страховой премии по Программе НС1, которая оказывает влияние на договор кредитования. Мы считаем данный момент спорным.

При внимательном рассмотрении нового Федерального Закона №483 можно увидеть, что действует следующее положение:

В рассматриваемом примере полис страхования отвечает указанным требованиям. Речь идет о договоре страхования, а не об отдельных рисках или программах. Фактически у заемщика нет возможности отказаться от отдельных программ, можно вернуть средства только за весь договор страхования. Мы считаем, что это нарушение прав заемщика.

Как произвести возврат страховки по кредиту в Банке Открытие

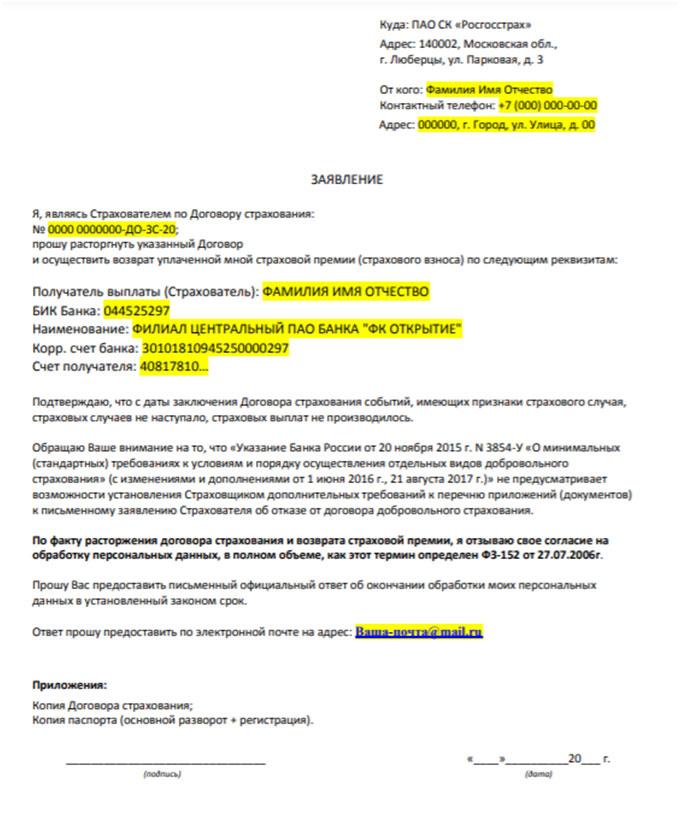

С учетом приведенной информации заемщики могут вернуть полную сумму страховой премии только в течение установленного срока. Для этого необходимо подготовить заявление:

Вы можете изучить подготовленный шаблон, составленный по стандартной форме.

Как выполнить возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении

Если заемщик не отказался от программ страхования в период охлаждения, но погасил кредит досрочно, то можно воспользоваться определенным алгоритмом действий:

1. Необходимо составить заявление, в котором указать, что в соответствии с Федеральным Законом №483-ФЗ вы намерены вернуть часть страховой премии. Страховая компания должна предоставить ответ в течение 10 рабочих дней.

2. В случае возврата средств только по одной программе можно смело писать претензию, в которой указывать законное обоснование вашей позиции:

В течение десяти рабочих дней компания должна предоставить ответ.

4. Если подобный спор был разрешен не в вашу пользу, то можно составлять иск в суд о защите прав потребителей. Также рекомендуется указать сведения об уполномоченном, который занимался рассмотрением вашего вопроса.

Подобный порядок действий должен помочь отстоять свои права. Но учитывайте, что каждая ситуация требует отдельного рассмотрения, так как условия и аспекты постоянно меняются.

Возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении – это процедура, которая может быть серьезно осложнена. Банки, учитывая законные нововведения, также стремятся изменить свои условия. Поэтому мы еще раз напоминаем, что важно стараться внимательно относиться к процессу кредитования.

Если у вас возникли вопросы или трудности с отказом от подобных услуг, то воспользуйтесь профессиональной помощью по номеру: 8 (977) 444-00-50. Поможем разобраться даже с самыми сложными ситуациями, связанными с кредитованием.

С представленной информации можно ознакомиться в подготовленном видеоролике.

На 2020 год российский рынок располагает огромным количеством организаций, предлагающих услуги в кредитно-финансовой сфере. Одной из набирающих популярность в этой области организаций является Банк Открытие. Облюбовали российские граждане этот банк за широкий спектр банковских услуг и сравнительно невысокую процентную ставку по потребительскому кредиту. Однако, как и в любом другом банке, при оформлении кредита в Открытии предлагается условно добровольное приобретение полиса. Отказ от страхования, в основном, приводит к отрицательному решению по выдаче потребительского займа. Поэтому многих клиентов интересует не только страховка в банке Открытие, но и возможность аннулирования полиса и возврат страхового вознаграждения. Рассмотрим все возможности и тонкости этой процедуры в нашей статье.

Можно ли вернуть страховку по кредиту в банке Открытие в 2019-2020 году

Как вернуть страховку по кредиту в банке Открытие? По закону РФ «О страховании», вернуть страховку можно при оформлении потребительского кредитования. Это касается страхования и в других банках России. Нельзя отказаться от страховки лишь по ипотечному кредитованию и от КАСКО при автокредите. Вернуть деньги за отказ от полиса можно в период охлаждения, то есть, в течение 14 календарных дней от даты заключения соглашения. В этом случае страховая премия будет возвращена в полном объеме. Однако, если в течение этого периода произошел случай, относящийся к категории рискового, деньги возвращены не будут.

Если с момента покупки страховки прошло более 14 дней, аннулировать полис и вернуть средства возможно только, если такой вариант указывается в договоре. Если такой пункт включен в соглашение, то при соблюдении всех условий будет аннулирован договор, сделан перерасчет и вернется сумма за неиспользованные дни. Например, Иванов А. П. оформил потребительский кредит сроком на 12 месяцев. Страховку он аннулировал через 4 месяца. Соответственно, после перерасчета будет возвращена сумма за не использованные 8 месяцев. Однако, если даже будет принято положительное решение по возврату вознаграждения, банк может при перерасчете увеличить размер процентной ставки и изменить график платежей.

Для того, чтобы отказаться от страховки, необходимо написать заявление и приложить к нему следующий пакет документов:

- полис;

- квитанции или чеки об оплате страхового вознаграждения;

- российский паспорт;

- банковскую справку об отсутствии задолженности на текущий месяц.

В заявлении нужно указать паспортные данные клиента, ФИО, банковские реквизиты, номер договора и дату заключения соглашения. Образец заявления можно скачать здесь .

Подробнее о том, как вернуть страховку по кредиту в течение 14 дней, можно почитать здесь .

Внимание! Если условия договора не соблюдаются и в принятии заявления клиенту отказано, можно обратиться в суд с исковым заявлением.

Как банк Открытие принуждает клиентов приобрести страховку

Если при оформлении ипотечного кредитования страховка – обязательное условие, то приобретение полиса при потребительском займе – добровольное решение каждого клиента. Но на деле все намного сложнее. Сотрудники банка обладают невероятным даром убеждения, когда дело касается навязывания дополнительных услуг. И это неспроста, ведь от каждой проданной страховки они получают определенный процент, а особо отличившиеся получают неплохую премию. Поэтому убеждение в жизненной необходимости полиса для банковских сотрудников приравнивается к пополнению собственного кошелька.

Рассмотрим наиболее часто применяющиеся манипуляции:

- Умалчивание о том, что в договор включена страховка. Клиент не всегда внимательно читает договор в момент оформления кредита, а смотрит, в основном, на график платежей или итоговую сумму займа. Или же может даже не подозревать, что страхование может быть добровольным. Сотрудник банка, оформляющий кредит, конечно не будет уведомлять об этом клиента, не задающего лишних вопросов.

- Запугивание тем, что отказ от полиса приведет к отрицательному решению по выдаче потребительского кредита. Доля правды в этом все же есть, однако доказать и предъявить претензию к банку Открытие не получится, ведь при отказе не указывается причина такого решения.

- Увеличение процентной ставки при оформлении кредита без страховки. Банк таким образом предпринимает защитные меры. Если человек не застрахован и в период кредитования потеряет работоспособность, банк понесет финансовые убытки. Повышенная процентная ставка – своего рода финансовая гарантия для банка Открытие.

- Запугивание вероятностью возникновения несчастного случая (проблем со здоровьем, потери работы и т. д.), который может произойти с клиентом, в результате которого он потеряет платежеспособность и в таком случае долг ляжет на плечи ближайших родственников.

Фантазия работников банка может быть безграничной и только человек, точно знающий все тонкости закона о страховании, может легко апеллировать и избежать навязанной услуги. Если же клиент понимает, что приобрел ненужную ему услугу, то стоит помнить, что есть возможность аннулировать договор и вернуть свои финансовые средства.

Можно ли вернуть полную сумму за страховку

Вернуть полную стоимость полиса можно в период охлаждения , то есть, в течение 14 календарных дней от даты заключения соглашения. В этом случае страховая премия будет возвращена в полном объеме. Это единственный способ получить всю сумму за полис. Однако, если в течение этого периода произошел случай, относящийся к категории рискового, деньги возвращены не будут.

При отказе от полиса в течение 14 дней и соблюдении всех условий по документам, банк обязан рассмотреть заявление и вернуть деньги в период до 10 рабочих дней. Деньги переводятся на реквизиты, указанные в заявлении. Финансовая организация заинтересована в соблюдении сроков возврата, так как за каждый просроченный день на банк налагается неустойка, которая может составить до 3%.

Если период охлаждения прошел, аннулировать полис и вернуть средства возможно только, если такой вариант указывается в договоре. Например, при досрочном погашении долга. Если такой пункт включен в соглашение, то при соблюдении всех условий будет аннулирован договор, сделан перерасчет и вернется сумма за неиспользованные дни.

Кто может помочь

Для банка отказ от полиса – нежелательное клиентское решение, поэтому банком предпринимаются определенные действия для того, чтобы избежать подобного явления. Если человек плохо разбирается в законодательстве или просто не желает заниматься аннулированием защиты самостоятельно, он всегда может обратиться за помощью к квалифицированным специалистам. Специальные сервисы готовы оказать услуги по консультации или взять на себя заботы о возврате страхового вознаграждения по нотариально оформленной доверенности. Такие же услуги предлагают кредитные брокеры.

Важно! Если есть претензии или жалобы по качеству обслуживания, на отказ от принятия заявления и по другим причинам, можно обратиться в Роспотребнадзор или в суд с исковым заявлением.

За какие страховки можно вернуть деньги

Тут все довольно просто. Страховки делятся на добровольные и обязательные. По российскому законодательству страховка – обязательный элемент при оформлении:

- Ипотечного кредитования для покупки жилья. При оформлении ипотеки может быть применено или комплексное страхование от всех рисков, или индивидуальный полис по таким рискам как:

- защита залогового жилья от угрозы разрушения, пожара и т. д.;

- жизнь и здоровье клиента;

- потеря рабочего места, ликвидация предприятия;

- защита от риска потери статуса владельца жилья в результате мошеннических действий третьих лиц.

2. Каско при заключении договора по автокредиту. Многих смущает тот факт, что обязательным является только ОСАГО, а КАСКО – добровольная страховка. Однако транспортное средство, приобретаемое в кредит, автоматически переходит в залог к банку до полного погашения долга. Соответственно, нельзя отказаться от страховки КАСКО на период выплат. Если же при покупке автомобиля оформляется не автокредит, а потребительский, то отказаться от КАСКО можно.

Эти виды банковских услуг невозможно получить без оформления полиса. Отказаться от страховки и вернуть деньги тоже не представляется возможным.

От всех видов добровольного страхования можно отказаться на этапе оформления или аннулировать договор уже после того, как он будет заключен.

К добровольным видам относится страхование:

- жизни и здоровья;

- потери рабочего места.

Отказаться от страховки и вернуть деньги можно не только при оформлении потребительского кредита, но и при получении кредитной карты данного банка.

Отзывы клиентов

Анастасия, 35 лет.

18.07.2019 года взяла потребительский кредит в банке Открытие. Выбрала этот банк, так как ранее мой брат уже оформлял там кредит и высказался, что в Открытии самый низкий процент среди всех, которые он рассматривал. При оформлении займа сотрудник предупредил, что в стоимость кредита будет включена страховка. На мой вопрос, а можно ли отказаться, он ответил утвердительно. Однако предупредил, что без полиса очень высокий процент отказа. Так как деньги нужны были срочно, на следующий день была сделка по купле-продаже автомобиля, я решила не рисковать. Ведь повторно заявку сразу уже не подать. Тем более, я, как опытный человек в сфере взятия займов, знала про период охлаждения и возможность разорвать договор страхования. Через 5 дней, то есть, 23.07.2019 г. я написала заявление на отказ от полиса. Через 7 дней на карту вернулась полная сумма. График платежей был изменен, но процентная ставка не увеличилась. Банк рекомендую за исполнение своих обязанностей по договору.

Анатолий, 44 года.

Супруга взяла потребительский кредит в январе 2018 года. При этом о страховке никто и ничего ей не сказал. Да мы и не знали, что от нее можно отказаться. В итоге 305 000 рублей обошлись нам в 341 тысячу. Друг подсказал, что можно отказаться от полиса, однако, когда мы обратились в банк, нам сказали, что отказаться от страховки можно было только в течение 14 дней, а прошло уже 2 месяца. По другим инстанциям ходить мы не стали. Неприятный осадок остался. Будьте бдительны, читайте договор и не совершайте наших ошибок.

Для того, чтобы отказаться от страховки и вернуть оплаченную сумму, нужно иметь определенную финансовую грамотность. Это поможет избежать проблем, так как аннулирование полиса – довольно сложная процедура, которая имеет массу «подводных камней». В любом случае, перед тем как подписать подготовленный договор, необходимо внимательно изучить документ.

Видео по теме статьи

Целый ряд сложностей предусматривает возврат страховки по кредиту в банке Открытие. Мы рассмотрим ключевые моменты, которые помогут разобраться в вопросе.

На данный момент на российском рынке представлено множество кредитно-финансовых организаций. Высокой популярностью у заемщиков пользуется банк Открытие. Учреждение предлагает практически полный спектр банковских услуг. Потребительское кредитование является очень востребованным, так как банк предлагает достаточно низкую процентную ставку. Но все больше клиентов интересует возврат страховки по кредиту в банке Открытие. Дело в том, что процедура предусматривает некоторые трудности. В данной статье мы проанализируем аспекты, которые стоит знать заемщикам.

Особенности оформления страховки в банке Открытие

В качестве компании банк Открытие пользуется услугами ПАО СК «Росгосстрах». Достаточно часто применяется договор комбинированного страхования. Документ предусматривает страховку не только от несчастных случаев на территории РФ, но и для граждан, выезжающих за рубеж.

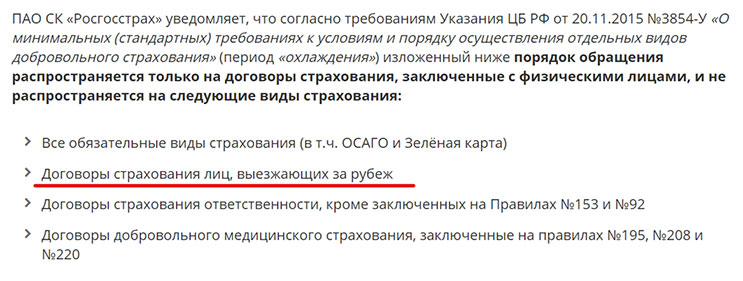

Главной особенностью является то, что договор не попадает под действие Указания Центрального Банка России от 1 июня 2016 года (*сейчас ситуация изменилась, обратитесь за консультацией). Согласно законодательному акту, заемщик в течение 14 дней может не только отказаться от полиса страхования, но и вернуть полный объем страховой премии.

Но договор комбинированного страхования не попадает под его действие (*сейчас ситуация изменилась, обратитесь за консультацией), поэтому многие кредитно-финансовые организации стали активно применять именно этот тип документа. На официальном сайте страховой компании на странице с информацией указано, что «период охлаждения» не действует по определенным видам страхования, в том числе не распространяется на договоры страхования лиц, выезжающих за рубеж.

Поэтому вернуть страховую премию вы сможете (*сейчас вернем всю сумму) только за первую часть комбинированного страхования. Данная ситуация является серьезным моментом, из-за которого заемщик не сможет получить средства страховой премии в полном объеме.

Как банк Открытие принуждает к страховке

Как и в других кредитных учреждениях, зарплата и премия менеджеров банка, на прямую зависит от % продаж финансовых услуг клиентам. Менеджеры напрямую заинтересованы в том, чтобы любыми способами убедить вас взять кредит вместе со страховкой.

В основном, о факте наличия страховки, её особенностях и нюансах, попросту стараются умолчать. А в случаях, когда клиент сам обращает внимание на невыгодность навязываемой ему страховки, вход включают другие методы "убеждения".

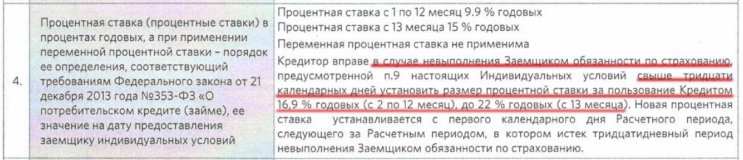

Индивидуальные условия договора потребительского кредита, предусматривают разную % ставку, для клиентов оформляющих кредит со страховкой, или без таковой. А в случае не исполнения обязанности по страхованию свыше 30 календарных дней, предусмотрена возможность увеличения % ставки:

Сама обязанность по страхованию прописана в п.9 Индивидуальных условий:

Как видим, обязанность по страхованию прописана достаточно в общем виде, т.е. не указаны многие параметры, которым должен соответствовать договор страхования (страхуемая сумма, выгодоприобретатель, срок страхования и т.д.). И к тому же, кредитный договор не предусматривает обязанности для заемщика уведомлять банк "об исполнении обязанности по страхованию" в случаях если договор страхования был расторгнут досрочно.

ИТОГО: если вы решили отказаться от страховки, желательно исполнить обязанность по страхованию (оформив 2-а полиса страхующих нужные риски) и уведомить банк в письменной форме, о том, что "обязанность по страхованию" продолжает выполняться, подробнее об этом рассказано тут.

Требования к условиям договора (полиса) страхования в рамках кредитных программ для физических лиц (потребительское кредитование), а также собственных имущественных и дополнительных рисков Банка. Размещены на сайте банка тут. Перечень страховых компаний, которые уже прошли проверку банка на соответствие требованиям, представлен тут.

Как исполнить "обязанность по страхованию" в Банке Открытие?

Как известно, в соответствии с пунктами кредитного договора (пункты 4 и 9 Индивидуальных условий), "письмом-разъяснением" Банка России и 353 ФЗ, у заемщика есть 30 дней на то, чтобы "исполнить обязанность по страхованию" предусмотренную кредитным договором.

Однако, выполнение требований кредитного договора, не всегда гарантирует возможность для заёмщика избежать повышения % ставки по кредиту в Банке Открытие.

Проблематика заключается в том, что в Банке Открытие, могут посчитать предоставленные Вами иные договора страхования, не соответствующими требованиям Банка к таким договорам. Но мы бы рекомендовали, перепроверять достоверность информации, которая указывается в официальных ответах Банка Открытие. Во многих случаях, представители Банка, в качестве аргументации своей позиции указывают на выдуманные условия, которые не отражены в кредитном договоре.

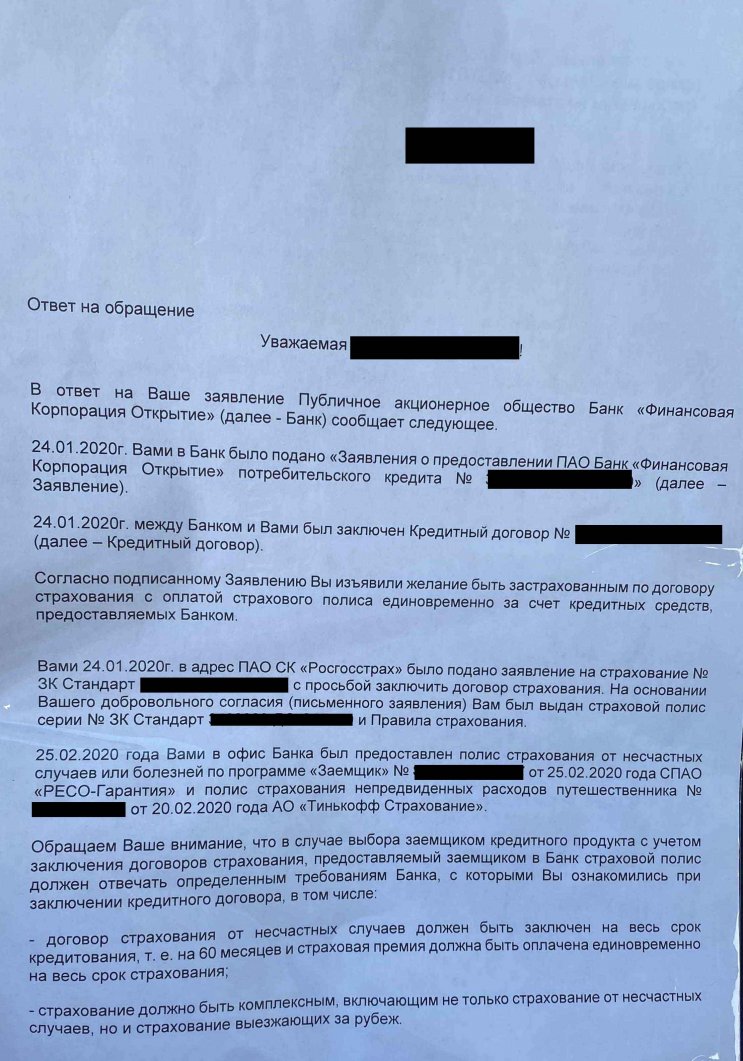

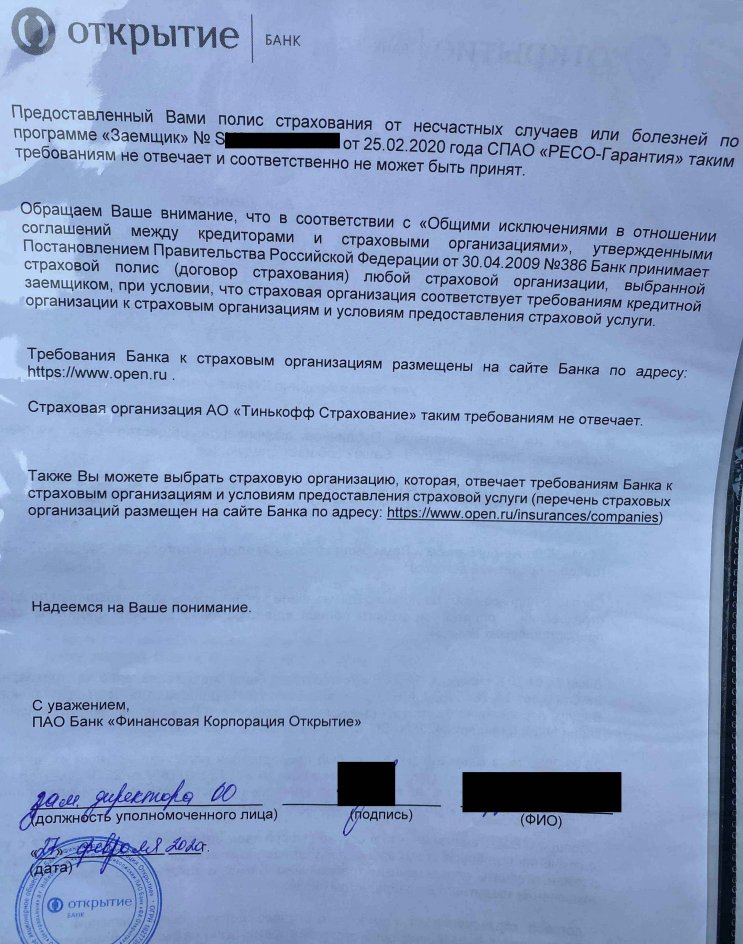

В качестве примера разберем ситуацию конкретного клиента. Клиент оформил иные договора страхования в страховых компаниях "РЕСО-Гарантия" и "Тинькофф Страхование" - полис выезжающих за рубеж. Уведомил соответствующим образом банк Открытие о том, что обязанность по страхованию, предусмотренная п.9 Индивидуальных условий продолжает исполняться. На что получил следующий ответ Банка:

Если посмотреть внимательно, то следующий абзац из ответа Банка (см. скрин-шот ниже) - это целиком "фантазии" сотрудника банка, которые не могут быть документально подтверждены, т.к. не упоминаются в кредитном договоре.

Можно начать с того, что клиент "не ознакамливался с требованиями Банка к страховым полисам", ну за исключением п. 9 Индивидуальных условий (где прописаны, какие риски должны быть застрахованы).

По сути в кредитном договоре (Индивидуальных условиях) или Общих условиях (которые также являются неотъемлемой частью кредитного договора), должно быть указано на эти требования, но этого указания нет!

А ввиду того, что данной информации в кредитном договоре (Индивидуальных условиях и Общих условиях) не было указано, то и искать эти требования к договорам страхования клиенты не должны!

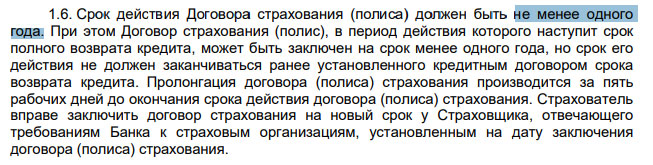

В этих «требованиях» указано, что договор страхования можно оформлять на 1 год. (п.1.6.)

1.7. Размер страховой суммы по Договору страхования (полису) должен быть установлен в размере не менее общей суммы основного долга по кредитному договору.

- 1.9.1. Смерть застрахованного в результате несчастного случая или болезни;

- 1.9.2. Постоянная утрата трудоспособности застрахованного с установлением I группы инвалидности или II группы инвалидности в результате несчастного случая или болезни;

- 1.9.3. Медицинское страхование выезжающих за рубеж;

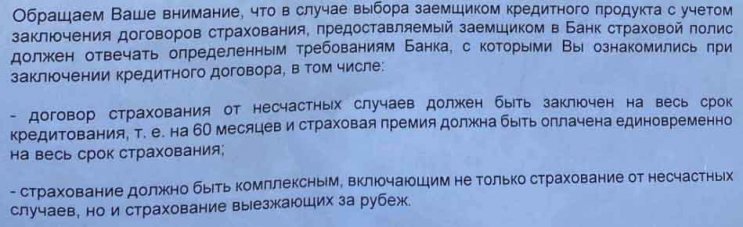

ТАКИМ ОБРАЗОМ: информация представленная банком в «ответе на обращение» о том что договор страхования от НС должен быть заключен на весь срок (60 мес) и то что страхование д.б. «комплексным» не находят своего подтверждения. Т.е. все это голословно, «фантазии конкретного сотрудника».

Как можно отказаться от страховки

- оригинал договора страхования;

- оригинал бумаги, которая является подтверждением оплаты страховой премии;

- паспорт гражданина РФ;

- заполнение заявления, которое можно скачать по ссылке;

- дополнительное соглашение, которое также доступно по ссылке.

Если обращается представитель, то потребуется нотариально заверенная доверенность. При выборе безналичного перевода необходимо указать банковские реквизиты. При выборе наличной выдачи средств потребуется заполнить согласие на обработку персональных данных. Также вы можете дополнить заявление оригиналами писем, если велась переписка со страховой компанией.

Возможен ли полный возврат страховой суммы

Как мы уже уточнили возврат полного объема страховой премии выполнить крайне сложно (*сейчас можно вернуть всю сумму ЦБРФ учел жалобы клиентов). Сделать это можно при приведении доказательств, что добровольное страхование было навязано сотрудниками кредитно-финансовой организации. Поэтому все чаще специалисты по кредитованию рекомендуют использовать средства аудио-видео фиксации. При возникновении проблем вы сможете доказать, что менеджер банка «навязывал» и убеждал оформить полис добровольного страхования.

Куда обратиться за помощью при возврате страховки

К сожалению, все чаще банки находят уловки или другие способы навязать страховку. Самостоятельно доказать, что программа была оформлена не на добровольных условиях крайне сложно. Поэтому мы рекомендуем обращаться за помощью квалифицированных специалистов. Например, существует сервис, который помогает заемщикам разобраться с трудностями.

«Возврат страховок» — это профессиональная помощь по любой страховой программе. Кроме того, вы можете получить бесплатную консультацию специалиста. Согласитесь, что это прекрасная возможность вернуть свои денежные средства. Заполнить заявку вы можете прямо сейчас здесь.

Возврат страховки по кредиту в банке Открытие – это весьма сложная процедура, так как учреждение использует договор комбинированного страхования. К сожалению, многие заемщики уже успели столкнуться с проблемами возврата именно страховой премии. Главным советом в этом случае быть максимально внимательным при подписании документов, старайтесь перед обращением в кредитно-финансовую организацию изучить все аспекты предстоящего кредитования.

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Кредит наличными Тинькофф Банк2 место по заявкам!Макс. сумма:2 000 000РСтавка:От 9%Срок кредита:До 3х летМин. сумма:50 000 руб.Подробнее

Кредит наличными Тинькофф Банк2 место по заявкам!Макс. сумма:2 000 000РСтавка:От 9%Срок кредита:До 3х летМин. сумма:50 000 руб.Подробнее

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полиса — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря не то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Автор статьи

Читайте также: