Как вернуть страховку по кредиту в газпромбанке

Обновлено: 17.04.2024

При оформлении кредита у партнёров СК «СОГАЗ» заёмщикам часто продают дорогостоящую дополнительную услугу в виде страховки жизни и здоровья. К сожалению, не все заёмщики знают, что от услуг страхования можно отказаться на этапе оформления кредита. Отказ от страховки не повлияет на решение Банка в одобрении заявки на кредит.

Согласно п. 1 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» кредитная организация должна предусмотреть период, в который заёмщик сможет отказаться от доп. услуг, оформленных вместе с кредитным договором.

Чтобы вернуть деньги за страховку (страховую премию) в полном объеме, важно чтобы заёмщик подпадал по ряд условий:

- срок, который предусмотрен законодателем на возврат страховой премии в полном объеме составляет 14-ть календарных дней (период охлаждения), именно во время этого срока заёмщик без проблем вернёт страховку в 100% размере.

- с момента оформления кредита и до момента возврата страховки с заёмщиком не должно произойти страхового случая, предусмотренного договором страхования;

- возврат страховки предусматривает только личное обращение заёмщика к Страховщику.

Основные вопросы, которые волнуют заёмщиков, это:

- Не изменятся ли условия кредитования при расторжении договора страхования?

- Как правильно оформить документы на возврат страховки?

- Как подать заявление на отказ от страховки?

Чтобы ответить на вышеперечисленные вопросы, нужно изучить договоры кредитования и страхования.

Изучение кредитного договора (на примере документов Банка ВТБ)

Чтобы выяснить изменятся ли условия в кредитном договоре в случае расторжения договора страхования, нужно проверить пункты 4 и 9 , в которых прописаны последствия, зависящие от страховки.

Пункт 4. Процентная ставка по кредиту.

Банки именно в этом пункте указывают условия по увеличению процента по кредиту при расторжении договора страхования.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

В нашем примере такого условия нет, следовательно, при отказе от страховки процентная ставка останется прежней.

Пункт 9. Обязанности заёмщика

В этом пункте подробно указаны обязательные договора, которые должен заключить заёмщик при оформлении кредита.

В примере это договор открытия счета, других обязательств не прописано, значит заёмщик сможет расторгнуть договор страхования без последствий.

Таким образом, после детального изучения важных пунктов в договоре вы сможете ответить на вопрос о том, будут санкции со стороны Банка или нет. В приведенном примере нет ни слова о договоре страхования, это означает, что отказаться от страховки можно без последствий для заемщика.

Анализ договора страхования «Финансовый резерв» (версия 2.0)

Во время анализа договора страхования заёмщику следует выяснить:

- Кому и куда отправлять заявление на расторжение договора страхования;

- Какова стоимость страхования (страховая премия), которая была уплачена во время оформления кредита.

- Вспомнить способ оплаты за страховку.

- Выяснить варианты подачи заявления.

Смотрим начало страхового полиса «Финансовый резерв» (версия 2.0).

Т.к. сторонами в договоре страхования являются Страховая компания (Страховщик) и заёмщик (Страхователь), следовательно, страховка индивидуальная, поэтому заявление о возврате страховой премии нужно отправлять Страховщику.

Страховщиком согласно договору страхования является АО «СОГАЗ», находящийся по адресу: г. Москва, пр. Академика Сахарова, д. 10.

В размер страховой премии уплаченной при кредитовании составляет 103 458 рублей (смотрим только общую страховую премию).

Оплата согласно документам производилась единовременно путем списания денежных средств со счета заёмщика.

Полис выдаётся заёмщику только после полной оплаты страховой премии, следовательно, документом подтверждающим, оплату страховки является наличие страхового полиса.

Таким образом, при изучении документов связанных со страхованием заемщик может выяснить адресата заявления, сумму страховой премии и условия возврата денег за страховку.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

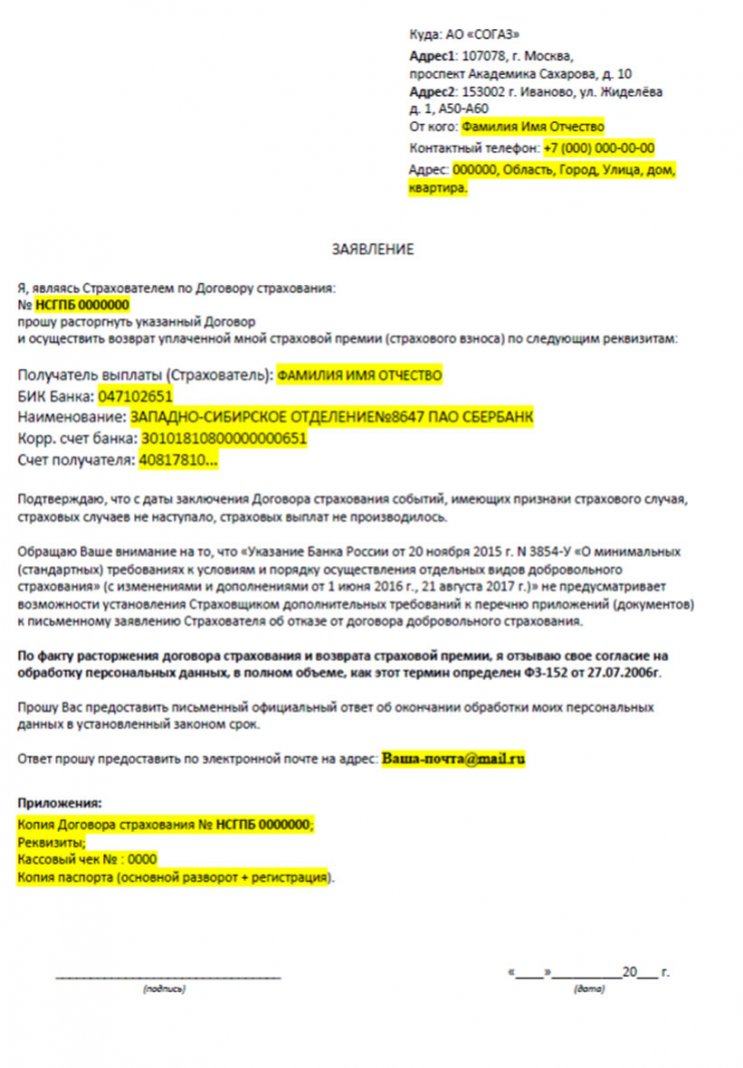

Заявление на возврат страховки СОГАЗ в течение 14 дней

Чтобы быстро и без проблем Вам вернули деньги за страховку, необходимо правильно составить отказ от договора страхования, указать достоверные сведения и приложить документы, которые требует Страховщик.

1. Указываем данные Страховщика из полиса страхования.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

2. Пишем сведения о себе (заемщике): ФИО, адрес и телефон.

3. Указываем всю информацию о кредите: дату оформления, номер кредитного договора, сумму, можно указать количество месяцев и процентную ставку.

4. Выписываем данные из договора страхования: дату заключения, номер полиса.

5. Указываем размер страховой премии (см. Договор страхования).

6. Пишем свои требования. Необходимо повторить информацию из полиса страхования: дату оформления, номер полиса, размер страховой премии.

7. Т.к. возврат страховой премии происходит в безналичном порядке согласно п. 8 Полиса страхования, то пишем реквизиты на которые удобно получить возвращенные деньги.

8. Перечисляем документы, которые следует приложить к заявлению.

Обязательно нужно сделать: копию паспорта разворот с фото и регистрацией, копию полиса страхования, копию кредитного договора.

Т.к. полис страхования заёмщик может получить только при полной единовременной оплате за страховку, то документов подтверждающих оплату больше не каких не требуется.

9. Ставим дату подачи (отправки заявления), подпись и её расшифровку.

Подается заявление на отказ от страховки в письменной форме.

Подать заявление можно либо в офис Страховой, либо отправив заказным письмом с описью вложения.

В в Памятке к Полису указано, что подать заявление заёмщик может не только Страховщику, но и его представителю, поэтому следует уточнить варианты по телефону 8 800 100 24 24.

При обращении в офис нужно предоставить заявление в двух экземплярах с приложением. Второй экземпляр останется у заемщика с подписью и печатью Страховщика.

При отправке заявления заказным письмом обязательно сохраняем почтовую квитанцию и опись вложения, т.к. эти документы в случае отказа Страховой будут служить доказательством в суде.

В течение 10 рабочих дней после получения соответствующего заявления Страховщик обязан вернуть денежные средства на указанные реквизиты.

Таким образом, разобравшись в полученных документах заёмщик может самостоятельно вернуть страховую премию любого Банка, главное успеть в «период охлаждения» и не допустить возникновения страхового случая.

57 комментариев к “Как вернуть страховку по кредиту СОГАЗ: подробный разбор документов, бланк заполнения”

Я отправила 5 августа и 7 августа 2020 г. на адрес г.Иваново в организацию СОГАЗ отправила пакет документ для возврата страховки. Номер договора 62500181579539 от 27.07.2020. На сумму 41366.00 руб.Деньги я не получила

Здравствуйте, Елена! Вам необходимо позвонить Страховщику и уточнить причину. Также проверьте по треку, когда было получено заявление страховщиком, именно с даты получения идет отсчет сроков возврата денег за страховку.

ВЗЯЛА образец для заполнения заявления в Согаз, документы , указанные в нем, актуальны на сегодня.

Здравствуйте, Мария! Да

Добрый день! С момента заключения кредитного договора прошло 17 дней. Могу я вернуть страховку или уже нет?

Здравствуйте, Ольга! Нет.

Но! Возможно в условиях договора страхования, предусмотрен более длительный срок, чем предусмотрен в законе РФ (14 календарных дней).

Здравствуйте, Мария. У меня взят кредит потребительский на 4 года, а страховка оформлена на 7 лет. Могу ли я изменить период страхования на меньший срок?

Здравствуйте, Наталья! Нужно смотреть условия страхования в кредитном договоре и договоре страхования.

обязательно в согаз нужно предоставлять копии паспорта и договоров?

Здравствуйте, Дмитрий! Да, они по этим документам Вас идентифицируют.

Здравствуйте. Вернула кредит досрочно. Можно расторгнуть договор страхования и вернуть часть страховой премии? Спасибо

Здравствуйте! Скорее всего нет. Проверьте условия договора страхования по аналогии, как в в этой статье

Здравствуйте, Мария!

Если договоры страхования и кредитования осуществлялись в приложении банка (Газпромбанк) по простой электронной подписи, можно ли подать заявление на возврат страховки также через приложение без посещения банка и страховой (СОГАЗ)

Здравствуйте, у меня такой вопрос хочу взять кредит в газпром банке со страховкой, могу ли вернуть частично страховку после досрочного погашения кредита

Здравствуйте, Степан! В случае полного досрочного погашения заемщиком кредита на основании его заявления (в том числе об исключении его из числа застрахованных лиц по договору личного страхования) ему обязаны возвратить страховую премию за вычетом части денежных средств пропорционально времени, в течение которого он являлся застрахованным лицом.

Данное положение применяется к договорам страхования, заключенным после 01.09.2020, и при отсутствии событий, имеющих признаки страхового случая (абз. 2 п. 3 ст. 958 ГК РФ; ч. 10, 12 ст. 11 Закона N 353-ФЗ; ст. 3 Закона от 27.12.2019 N 483-ФЗ).

Мария Тюнина, а как быть тем кто заключил договор -к примеру-в мае или апреле 2020 и ранее .

Здравствуйте, Дмитрий! Для таких договоров действуют нормы права, которые применялись до 01.09.

Пример как анализировать договор страхования при досрочном погашении кредита до 01.09 в статье на примере Сбербанка Возврат страховки при досрочном погашении кредита

Здравствуйте.Подскажите пожалуйста,по какому адресу в Москве,можно подъехать,чтобы расторгнуть договор страхования.Страховая АО СОГАЗ.

Здравствуйте.А нельзя расторгнуть договор для возврата страховки по электронной почте?

Здравствуйте, Елена! Нет. Рекомендуется отправлять заявление в письменном виде.

Добрый день. Подскажите пожалуйста, хочу вернуть страховку СОГАЗ ,(потреб. кредит ВТБ), но мне сказали, что у меня поднимется тогда процентная ставка на 5%. Не понимаю каким образом, если кредитный договор подписан и график платедей уже есть.

Здравствуйте, Анна! Повышение процентной ставки, обычно предусмотрено в п. 4 кредитного договора, банк пересчитает платежи и график автоматически, после отказа от страховки.

Добрый вечер. Кредитный договор расторгнут досрочно, на основании досрочного погашения кредита за 6 месяцев. Страховка оформлена на 4 года. В возврате страховой премии отказано страховой Согаз. Скажите стоит обращаться в суд?

Здравствуйте, Татьяна! Обращаться в суд не стоит, скорее всего Страховая Вам отказала правомерно.

Здравствуйте, на вашем сайте есть форма для заполнения отказа, куда нужно приложить сканы документоа, по ней можно расторгнуть договор, или все таки нужно через почту?

Здравствуйте, Дмитрий! Лучше через почту РФ.

Добрый день! Подскажите пожалуйста я хочу перейти в другую страховую компанию по ипотеке, мне прежде чем заключать новый договор нужно будет сначала расторгнуть в «Согазе», или можно все в один день сделать? Просто у меня ситуация в следующем : 15.11.20 у меня подходит срок по очередному продлеванию по страховке, в договоре у меня была полная страховка, в том числе и добровольное страхование. Мы с мужем решили отказаться от добровольного страхования, обратились в офис для внесения изменения в договоре, но в течении 2,5 недель результатов ноль, почему то тянут время. Вообщем я потратила очень много времени, а итог хочется поменять страховую, но я не совсем знаю как это нужно будет правильно сделать.Подскажите пожалуйста.

Здравствуйте, Олеся! Прежде, чем расторгать договор страхования, Вам необходимо сходить на консультацию к юристу, чтобы тот: во-первых, изучил Ваш ипотечный договор на предмет санкций со стороны Банка в случае отказа от того вида страхования.

Далее необходимо проконсультироваться с юристом в Банке или консультантом, по поводу одобренных страховых компаний Банком (не во всех Страховых вы можете заключить договор страхования), эту информацию можно перед встречей посмотреть на сайте Вашего Банка.

Ну а дальше, Вы можете произвести процедуру одновременно.

Актуальная инструкция по возврату страховки по кредиту в Газпромбанке на июль 2021 года. Предлагаем ознакомиться с действующим порядком отказа от программ страхования.

Потребительское кредитование по праву считается самой популярной банковской услугой. Миллионы людей по всему миру ежедневно берут на себя подобные обязательства, что помогает решить различные жизненные задачи. Но получение кредита в современных условиях может стать причиной некоторых трудностей в дальнейшем. В основном проблемы связаны с дополнительными услугами, программами страхования и другими платными опциями. Необходимо внимательно изучать важные моменты, которые помогут вернуть деньги.

В данном материале представлен подробный порядок возврата страховки по кредиту в Газпромбанке (июль 2021г.). Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Анализ документации по кредиту в Газпромбанке

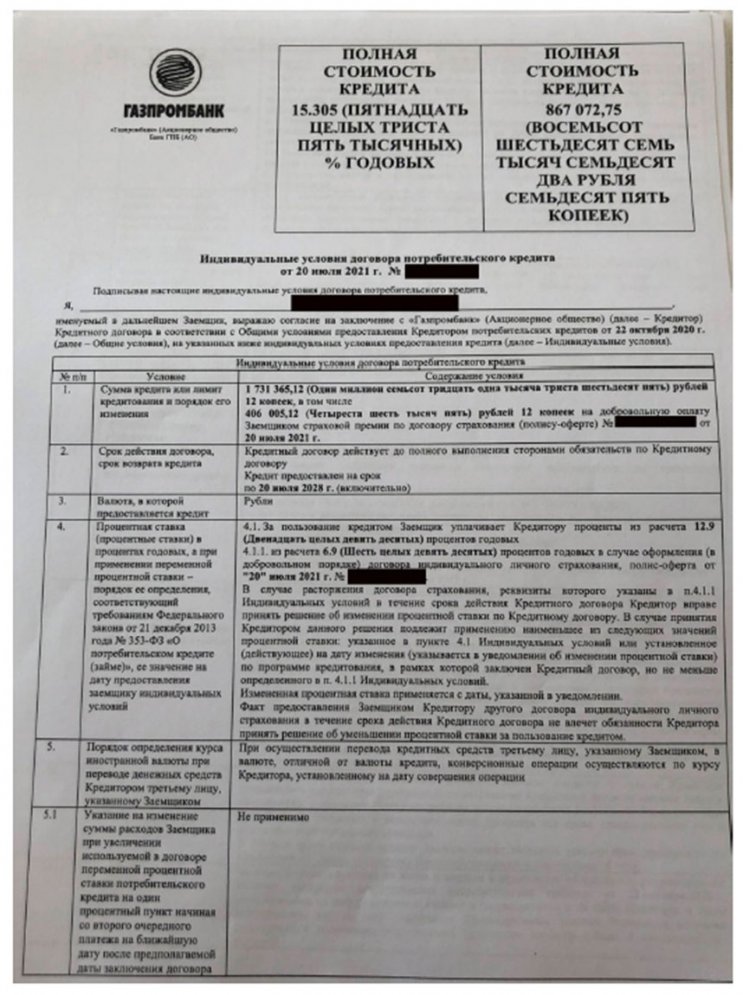

Рассмотрение вопроса будем выполнять на примере конкретного клиента. Итак, заемщик оформил кредит в Газпромбанке 20 июля 2021 года. Начинать отказ от любых платных услуг по кредиту, необходимо с анализа индивидуальных условий кредитования:

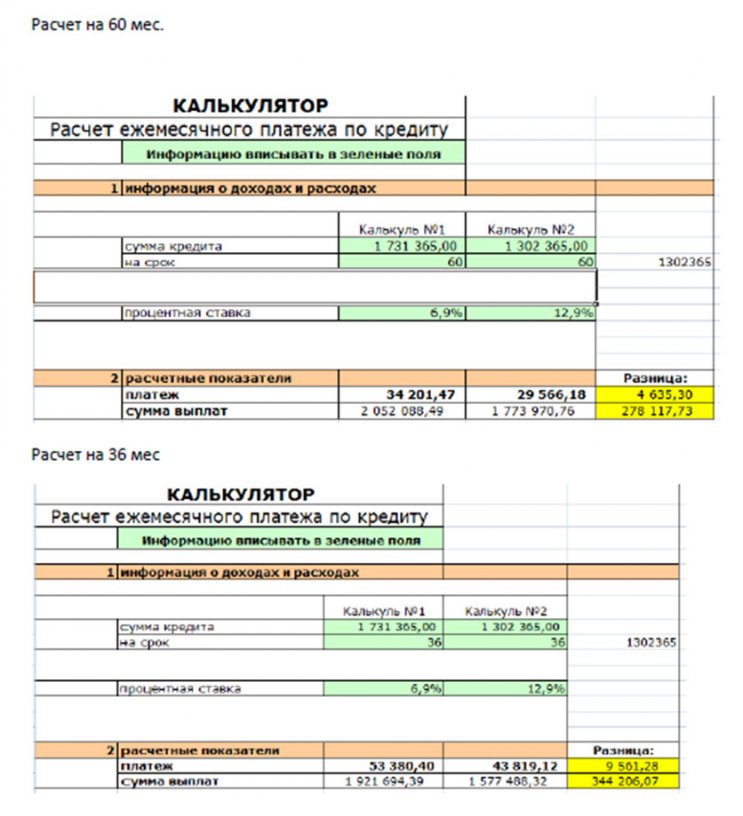

При рассмотрении документов сразу удивляет стоимость оплаты программы страхования, она составила 406 005,12 рублей (!). Даже при условии большой суммы кредитования, такая сумма является впечатляющей. Также мы видим, что наличие этой страховки оказывает влияние на формирование процентной ставки. Если заемщик примет решение выполнить отказ, то ставка будет повышена с 6,9% до 12,9%. Но мы также решили сразу сделать расчеты, которые показывают, что даже при отказе от страховки и повышении процентной ставки такой вариант оплаты оказывается более выгодным:

Калькулятор 1 – это сведения текущего кредитования без отказа от страховки, Калькулятор 2 – это цифры, которые мы получим, если вернем денежные средства от дополнительных услуг.

Если не менять параметры кредитования, то общая разница в пользу отказа от страховки по итогу составит примерно 203 тысячи рублей. Также предлагаем ознакомиться с подсчетами, если изменить период выплат:

- Страхование заемщика от несчастных случаев суммой 406 005,12 рублей;

- Страхование от потери работы суммой 23 000 рублей;

- Сертификат «Мультисервис» от Европейской Юридической Службы стоимостью 15 тысяч рублей;

- Сервисный Пакет «Комфортный» суммой 9 900 рублей.

Согласитесь, что подобные действия со стороны кредитно-финансовой организации вызывают множество вопросов. Ведь часто клиенты не обладают достаточными знаниями и просто доверяют сотрудникам банков. Обычно только после выхода из отделения они осознают, на какую сумму было продано дополнительных опций. Поэтому рекомендуется относиться к кредитованию в современных условиях внимательно и ответственно. Следует тщательно изучать различные факторы, отзывы о кредитно-финансовых учреждениях.

Также мы рекомендуем ознакомиться с нововведениями, которые вступили в силу 1 сентября 2021 года. Теперь даже при досрочном погашении можно вернуть часть страховой премии. При этом страховка должна относиться к кредиту, то есть она может оказывать влияние на формирование итогового параметра процентной ставки. В рассматриваемом примере это страховка на сумму 406 тысяч рублей. Обратите внимание, что вернуть сумму после досрочного погашения за вторую страховку стоимостью 23 тысяч рублей нельзя, так как она не относится непосредственно к кредиту.

Этапы возврата страховки по кредиту в Газпромбанке (июль 2021г.)

Мы рекомендуем отказываться от таких дорогих страховок. Но вы должны учитывать, что Газпромбанк в любом случае повысит процентную ставку по кредиту. На нашем сайте представлен материал по отказу от страховки с примерами реальных людей, которые даже судились с кредитно-финансовой организацией. К сожалению, часто суды встают на сторону Газпромбанка.

Если вас не устраивает высокая процентная ставка, то через 6 месяцев можно рассмотреть вариант рефинансирования в другом банке.

Далее вы можете ознакомиться с примерным шаблоном отказа от страховки:

Чтобы немного отсрочить повышение процентной ставки, можно сразу в заявлении указать требование отозвать согласие на обработку персональных данных. Таким образом, страховая организация не должна будет передавать ваши персональные сведения, в том числе номер договора, банку. Но, как показывает практика, процентная ставка все равно будет повышена Газпромбанком. В целом, страховая организация должна будет вернуть деньги, если условия были соблюдены. На оплату за основную страховку по кредиту компании дается 7 дней, а для оплаты дополнительных программ 10 дней.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.) – это сложная процедура из-за множества аспектов. Во-первых, банк будет повышать процентную ставку, во-вторых, чтобы вернуть свои средства нужно строго соблюдать сроки. Дополнительным моментом является то, что сейчас банк стремится одновременно оформить на клиентов огромное количество платных услуг. Каждая имеет свои особенности отказа.

При необходимости можно обратиться за помощью профессионального специалиста по отказу от страховок, дополнительных услуг. Оказываем бесплатные консультации по номеру: 8 (977) 444-00-50. Помогаем оформить заявления, претензии, иски в судебные инстанции.

Процедура возврата страховки по кредиту в Газпромбанке имеет ряд особенностей. Мы подготовили подробную инструкцию, которая поможет решить проблему.

Практически каждый заемщик уже знает, что при получении кредита может потребоваться страхование жизни и здоровья. Таким образом, банковская организация пытается минимизировать возможные риски. Но далеко не каждый клиент финансово-кредитной организации знает, что услуга страхования оформляется исключительно на добровольной основе. В связи с этим, потом у заемщика возникает множество вопросов по страхованию. В этой статье мы рассмотрим важные моменты возврата страховки по кредиту в Газпромбанке. Надеемся, что информация поможет вам разобраться в вопросе.

Возврат страховки по кредиту в Газпромбанке в формате видео - актуальность: февраль 2020г.

Ввиду того, что в ГПБ значительно изменилась ситуация связанная с проблематикой возврата страховки, предлагаем вашему вниманию видео-ролик с разбором темы, актуально на февраль 2020г.

Особенности программ страхования в Газпромбанке

- индивидуальное;

- коллективное;

- страхование лиц, выезжающих за рубеж.

При этом заемщики должны знать, что только индивидуальное страхование отвечает требованиям указания Центрального Банка. Таким образом, вернуть страховку в «период охлаждения» в течение 14 дней можно только по договору индивидуального страхования заемщика. Этим моментом часто пользуются сотрудники учреждения, когда предлагают оформить дополнительные программы страхования.

Если была оформлена коллективная страховка, то выполнить возврат бывает сложно. Получить дополнительную информацию вы можете в нашей статье: «Возврат страховки по договорам коллективного страхования».

Довольно часто страхование клиентов Газпромбанка осуществляется компаниями «АО СОГАЗ» и «Страховая компания СОГАЗ-ЖИЗНЬ». Также в условиях предоставления потребительских кредитов указан перечень страховых компаний, которые отвечают требованиям банковского учреждения.

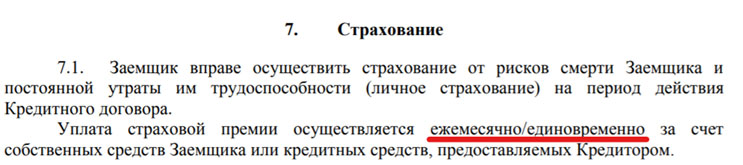

Интересным нюансом страхования кредита Газпромбанка является возможность уплаты страховой премии как единоразовым платежом, так и ежемесячно.

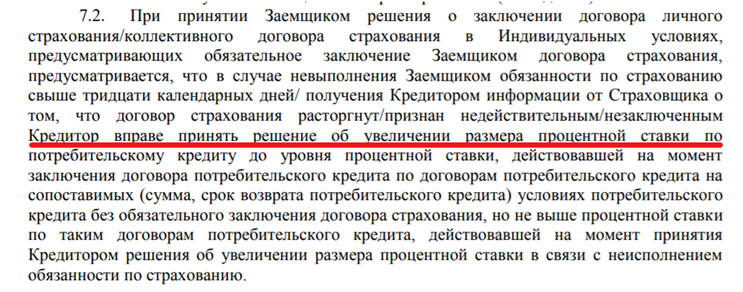

Также в условиях сразу указывает момент, что при расторжении договора страхования страховая компания уведомляет кредитора о данной ситуации. Банк может поднять процентную ставку.

Помимо этого, при подписании документов заемщик подписывает дополнительное поручение, в котором указано, что страховая организация передает данные о расторжении договора в банк. В свою очередь кредитно-финансовая организация может повысить ставку.

Процесс оформления страховки по кредиту

Страхование оформляется добровольно. Но некоторые кредитно-финансовые организации об этом забывают. Иногда клиента даже не уведомляют, что это дополнительная услуга. Очень часто составляют целый комплект из полисов страхования. Например, могут склонить заемщика оформить договор страхования лиц, выезжающих за рубеж. Данная программа не попадает под Указание ЦБ, поэтому вернуть страховую премию будет сложно. Например, в видеоролике была рассмотрена ситуация, когда менеджеры предлагали оформить страхование «Медицина без границ» заемщику, у которого нет загранпаспорта. Также клиент сразу уведомил сотрудника, что в ближайшее время не собирается выезжать за пределы Российской Федерации.

Возврат подобных продуктов возможен только при доказательстве того, что сотрудники банка «навязали» оформление. Сделать это можно с помощью аудио- или видео файла. Вы можете записать разговор, в котором будет ясно, что вы не желаете оформлять дополнительные услуги. Эта мера, которая при возникновении проблем поможет их решить.

Как вернуть страховку по кредиту в Газпромбанке

Возврат страховки в Газпромбанке возможен в течение 14 дней после оформления полиса. Но учитывайте возможное повышение процентной ставки. Также при подписании иных договоров страхования вам смогут вернуть только оплату индивидуального полиса. По остальным бумагам вернуть средства может быть сложнее.

Если вы не знаете, как самостоятельно выполнить все процедуры, то лучше обратиться за помощью к опытным специалистам. Для этого был создан уникальный сервис «Возврат страховок». Это профессиональная помощь при разрешении вопросов страхования. Заполнить заявку на консультацию специалиста вы можете прямо сейчас.

Конкретный случай был рассмотрен в видео: Возврат страховки по кредиту в Газпромбанке. Вы сможете ознакомиться с ключевыми моментами.

Подводя итог, мы рекомендуем крайне внимательно относится ко всем документам, которые вы подписываете при оформлении кредита. Помните, что получение заемных средств является важным шагом, который имеет множество нюансов. Старайтесь максимально серьезно отнестись к процессу и обезопасить себя от распространенных проблем. Не стесняйтесь защищать свои права и фиксируйте процесс оформления на аудио или видео. При необходимости такие меры помогут отстоять вашу правоту.

Можно ли избежать повышения процентной ставки после отказа от страховки?

Нужно знать, что в течение 30 дней клиент имеет право самостоятельно выбрать страховую организацию для страхования кредита. Мы уже разместили выше перечень организаций, которые отвечают требованиям Газпромбанка. Если выполнить все процедуры вовремя, то кредитно-финансовое учреждение не имеет право повышать процентную ставку. Подробно ситуация рассмотрена в материале: Возврат страховки – правомерно ли повышение % ставки.

Таким образом, на протяжении действия «периода охлаждения» вы можете вернуть страховку и в течении 30 календарных дней выбрать компанию, которая выполнит страхование кредита по требованиям банка. При необходимости, вы всегда можете к нам обратиться за консультацией по данному вопросу к опытному специалисту.

Следует помнить, что даже если вы все сделаете четко по инструкции - это не гарантирует, что Газпромбанк не поднимет ставку!

Хотим отметить, что в нашей практике, в большинстве случаев, все проходит без затруднений. Но иногда, клиенты все же сталкиваются с несправедливостью.

Газпромбанк решил неправомерно поднять % ставку по кредиту: как этому противостоять?

Кратко опишем предысторию. При оформлении кредита в ГПБ, естественно, была навязана страховка, на которую клиент «добровольно» согласился. В течении периода охлаждения, клиент отказался от страховки и вернул страховую премию.

Клиент знал, что договором предусмотрена возможность повышения % ставки, в случае отказа от страховки/неисполнения обязанности по страхованию свыше 30 дней (п.7.2 общих условий договора потреб.кредита). Но клиент также знал, что в соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в его случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором. Ознакомиться с данным «разъяснением ЦБ» можно тут.

В подтверждение исполнения «обязанности по страхованию» мною был предоставлен в Газпромбанк другой договор страхования, который полностью соответствует требованиям банка.

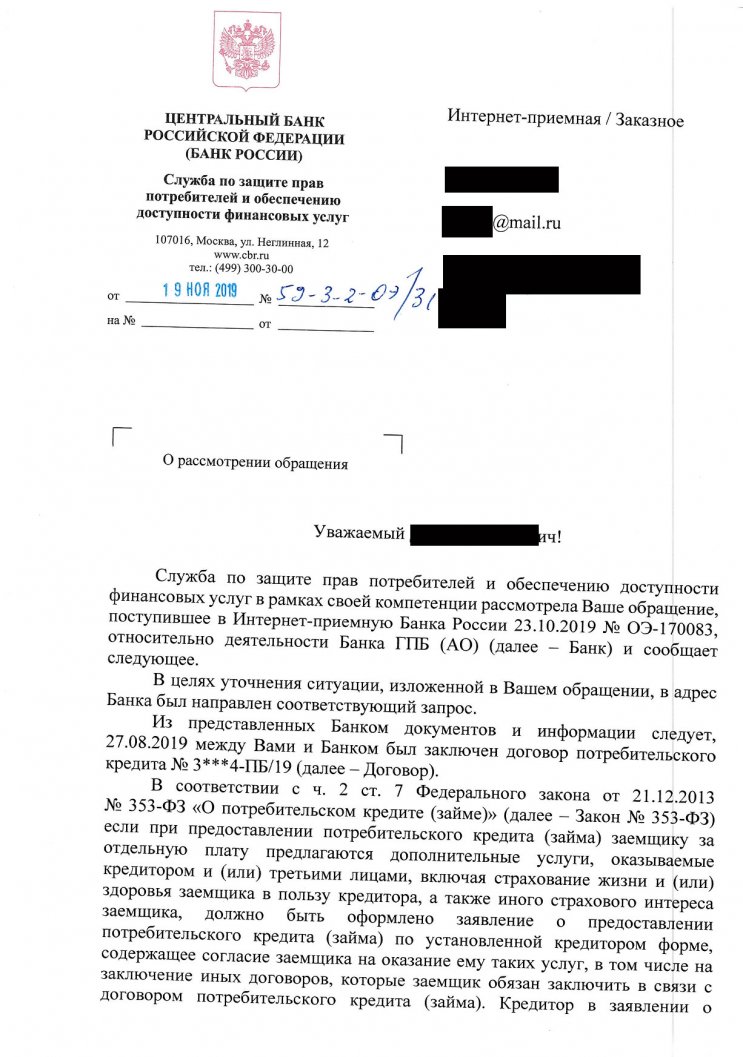

Результат рассмотрения обращения оказался неожиданным: Газпромбанк проигнорировал аргументы, подкрепленные «разъяснениями ЦБРФ» и сообщил о намерении повысить % ставку по кредиту (представляем ответ вашему вниманию):

Информация, с разбором данной ситуации, записью разговора с сотрудницей ГПБ и др. моментами рассмотрена нами в видеоролике:

Обращение в онлайн-приемную Банка России с жалобой на действия ГПБ

С жалобой на ГПБ и разъяснением сложившейся ситуации клиент обратился в онлайн-приемную ЦБРФ.

- «Спрашивал» ГПБ про разъяснение ЦБРФ, в котором говорится, что банк имеет право поднять ставку, если заемщик не исполнит обязанность по страхованию свыше 30 дней. Спрашивал их «как же можно исполнить обязанность по страхованию в течении 30-и дней, если будет отсутствовать возможность предоставить другой полис?» - ответа не получил.

- ГПБ также не смог прокомментировать п. 7.2. общих условий договора потребительского кредита. В данном пункте также говорится про "неисполнение обязанности свыше 30-и дней. " и тут опять встает вопрос о том, что в ГПБ эту обязанность в 30-и дневный срок исполнить попросту невозможно (описал в п.1).

Ответ ЦБ был следующий:

Еще один пример с необоснованным повышением % ставки

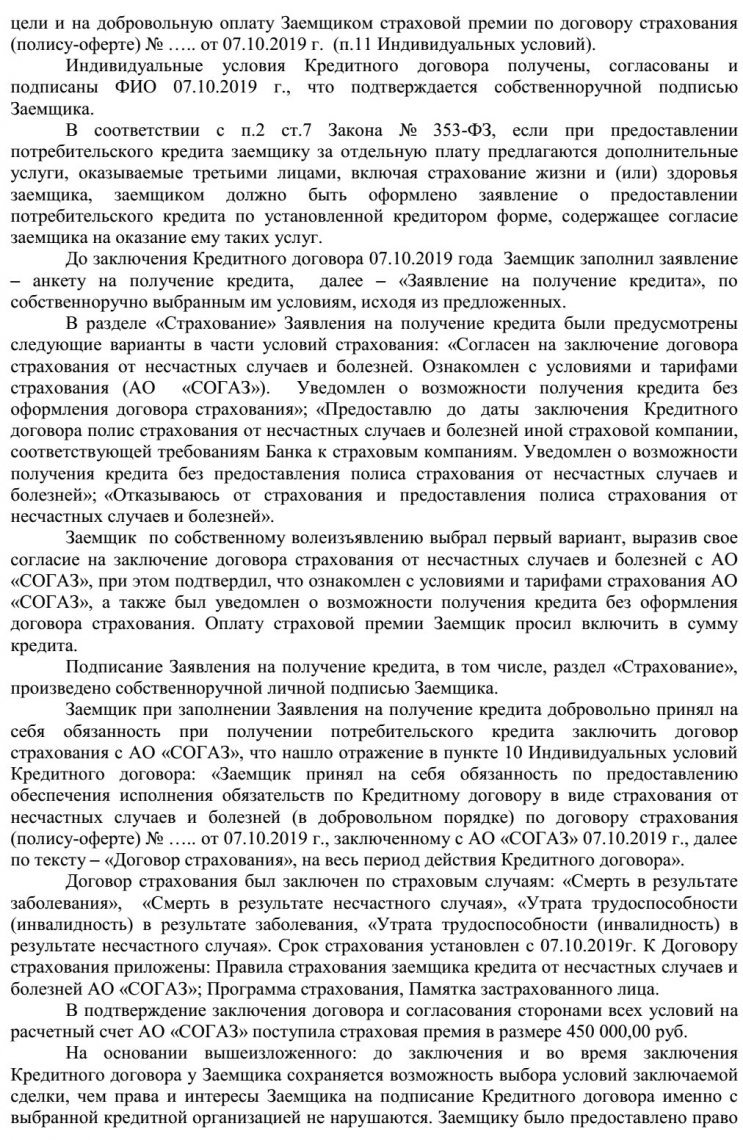

Ввиду того, что индивидуальные условия договора, а именно п. 10, содержат фразу о том, что "Факт предоставления Заемщиком Кредитору полиса иной страховой компании в течении срока действия Кредитного договора не влечет обязанности Кредитора принять решение об уменьшении процентной ставки за пользование кредитом".

Некоторые клиенты ГПБ решили оформить новый полис в той же страховой компании "СОГАЗ", причем, некоторые клиенты, даже обеспечили непрерывность страхования, т.е. отказывались от дорогого полиса "СОГАЗ" только после того, как новый полис "СОГАЗа" начинал действовать.

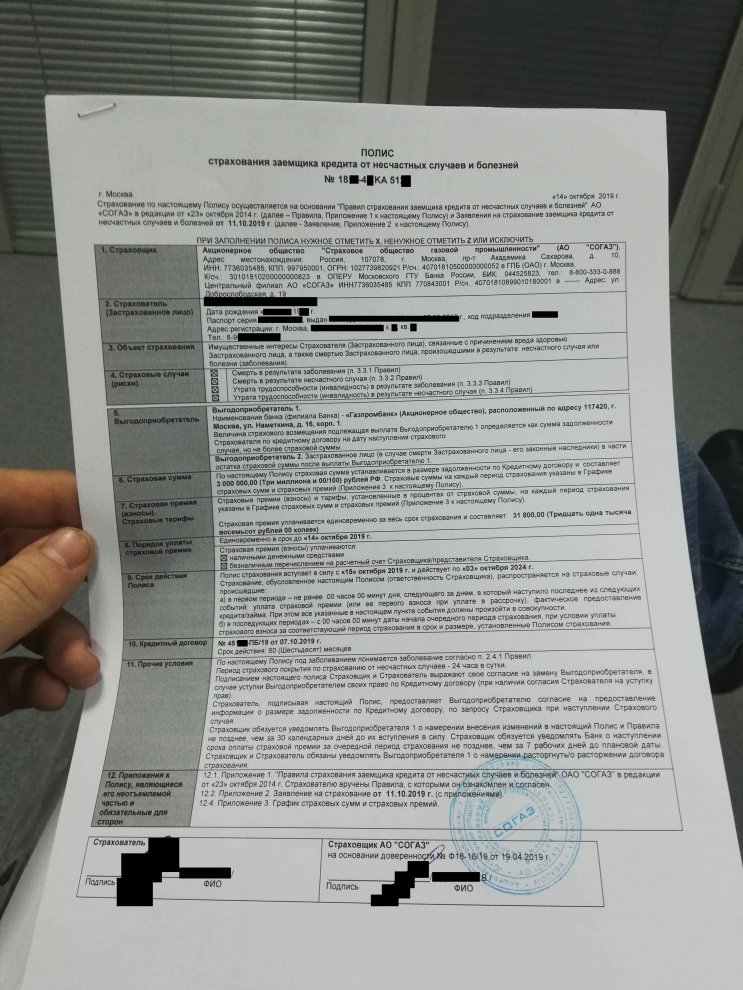

В качестве примера предлагаем вашему вниманию полис, страхующий риски на сумму, в размере 3 000 000 руб. сроком на 5 лет, стоимость полиса 31 800 руб. Аналогичный полис, который был оформлен при получении кредита в ГПБ стоил 450 000 руб!

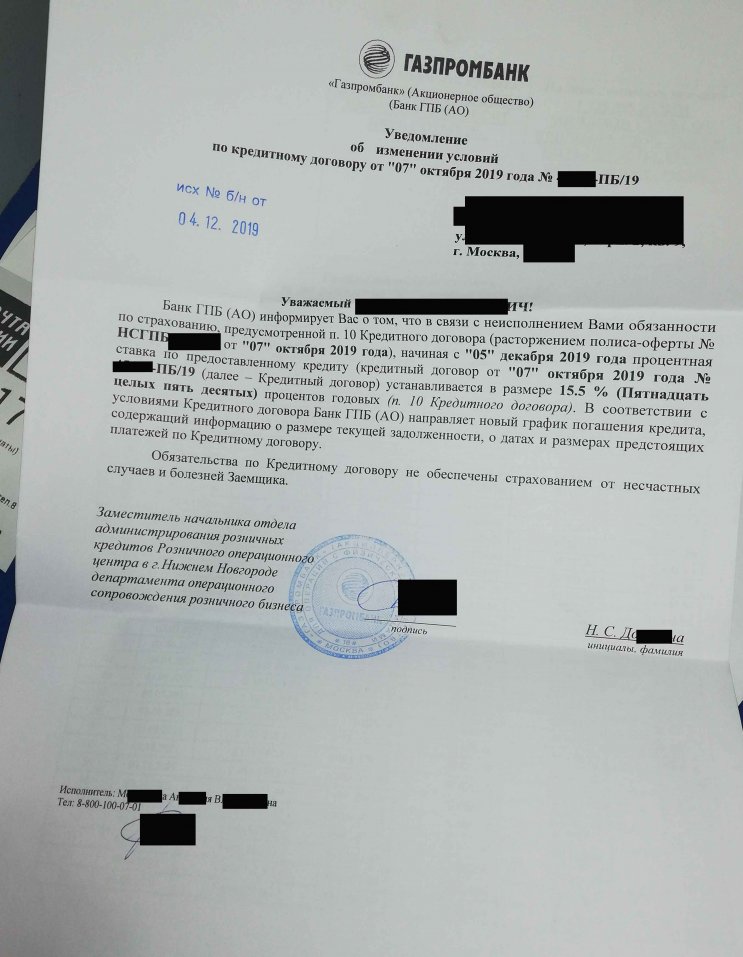

Клиент ГПБ своевременно уведомил банк о том, что он продолжает "исполнять обязанность" по страхованию. Однако, примерно через 2-а месяца, получил неприятное уведомление от кредитора. Газпромбанк уведомил клиента об увеличении % ставки, текст уведомления предоставляем вашему вниманию.

Тема письма: Имя Отчество, № 00000-ПБ/19 предоставление запрошенной информации

В продолжение телефонного разговора с Ш. ой Р. й П. й, дублирую информацию озвученную в телефонном разговоре.

- Ваше утверждение о том, что "Обязательства по Кредитному договору не обеспечены страхованием от несчастных случаев и болезней Заемщика" является ошибочным, т.к. я предоставил в ГПБ иной договор страхования от компании СОГАЗ, который страхует нужные риски по кредитному договору 00000-ПБ/19. Обратите внимание, что я обеспечил непрерывность страхования указанных рисков по кредитному договору. (Действующий договор страхования прилагаю).

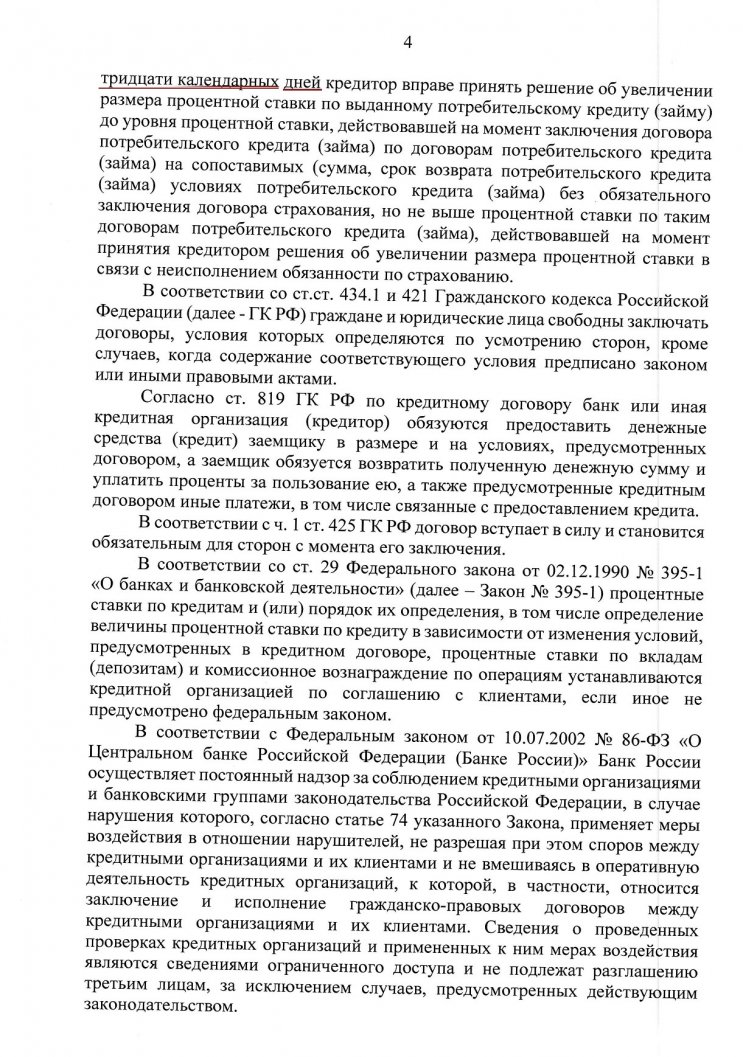

- Согласно части 11 Статьи 7 Закона № 353 ФЗ в договоре потребительского кредита, предусматривающего обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае не выполнения заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера % ставки.

Таким образом, п. 10 Индивидуальных условий, предусматривающий возможность увеличения % ставки "в случае расторжения договора страхования" прямо противоречит части 11 Статьи 7 Закона № 353 ФЗ и "письму ЦБ https://www.banki.ru/news/lenta/?id=7668616 " разъясняющему порядок одностороннего повышения % ставки.

Рассчитываю на то, что Вы согласитесь с приведенными мною аргументами и измените свое несправедливое решение об увеличении % ставки.

В противном случае, буду вынужден обратиться с жалобой в онлайн-приемную Банка России, а также буду отстаивать свои интересы в судебном порядке.

Ответ прошу выслать по электронной почте с копией заказным письмом по адресу прописки.

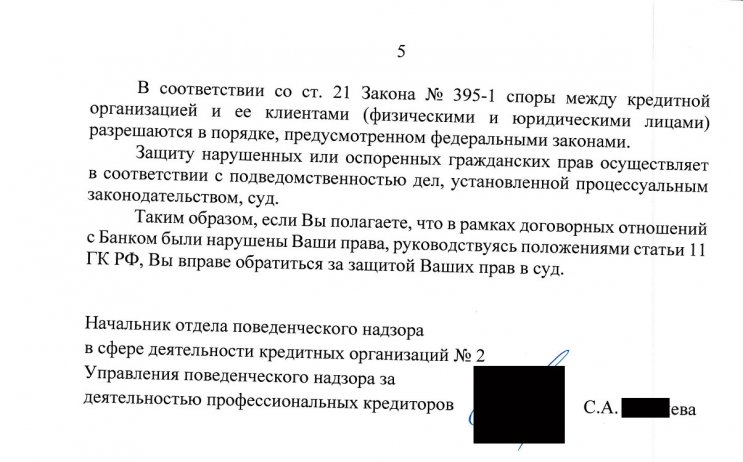

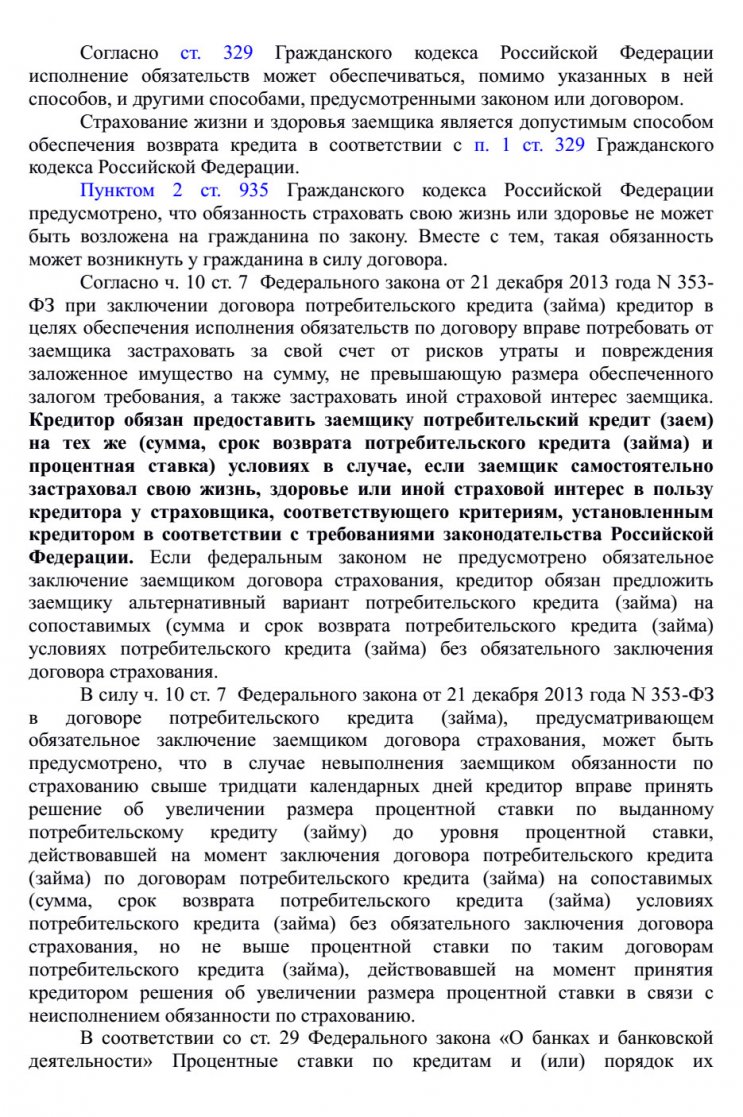

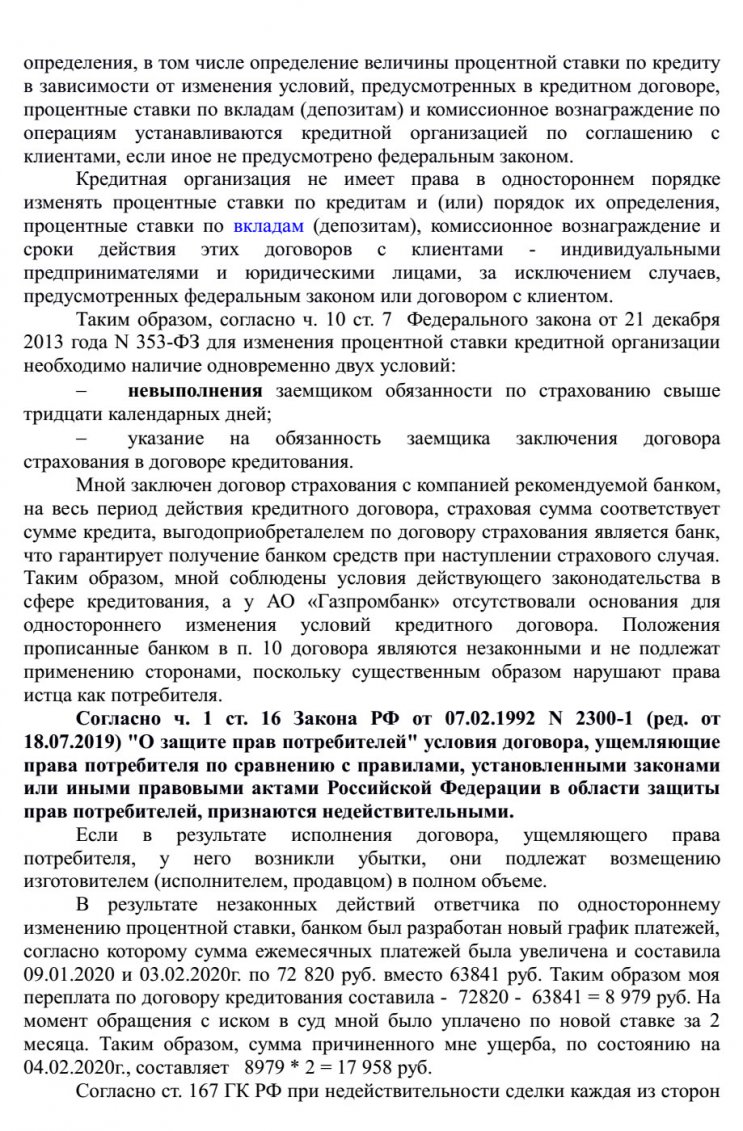

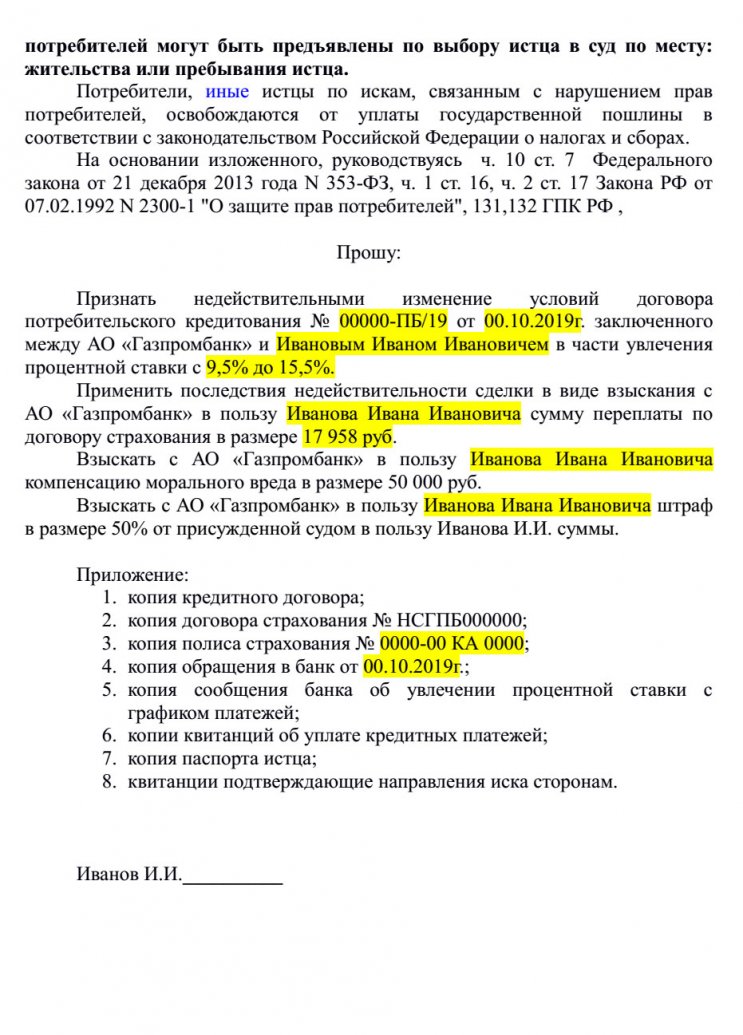

В соответствии с п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляются права потребителя, у него возникают убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

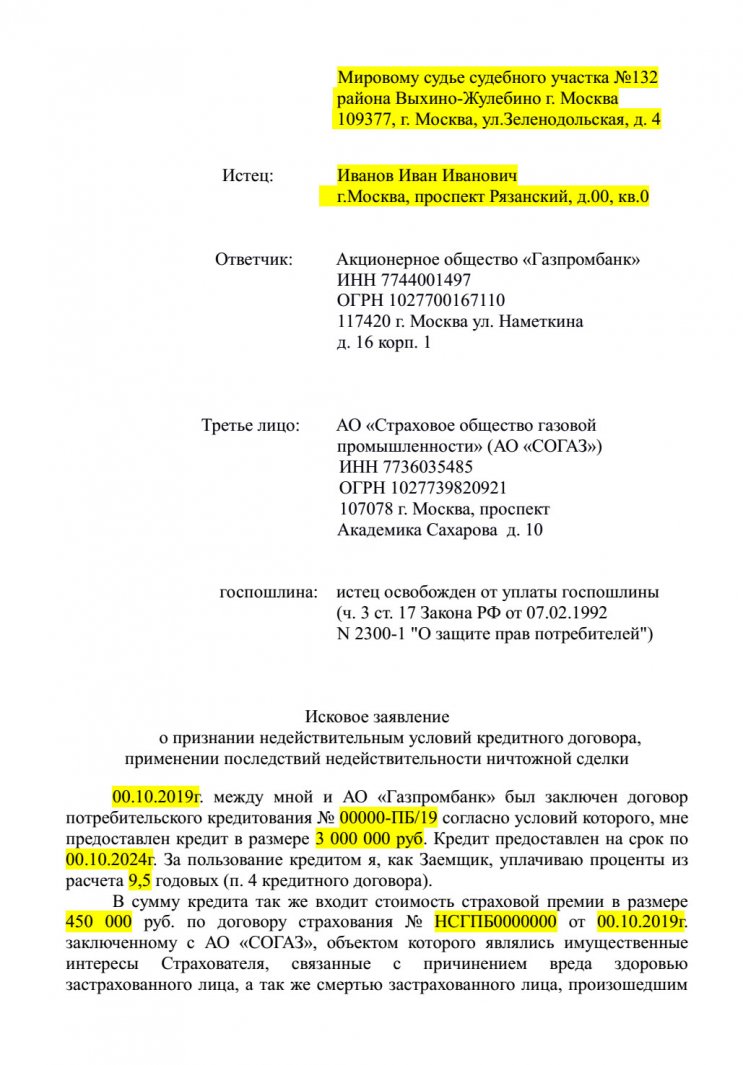

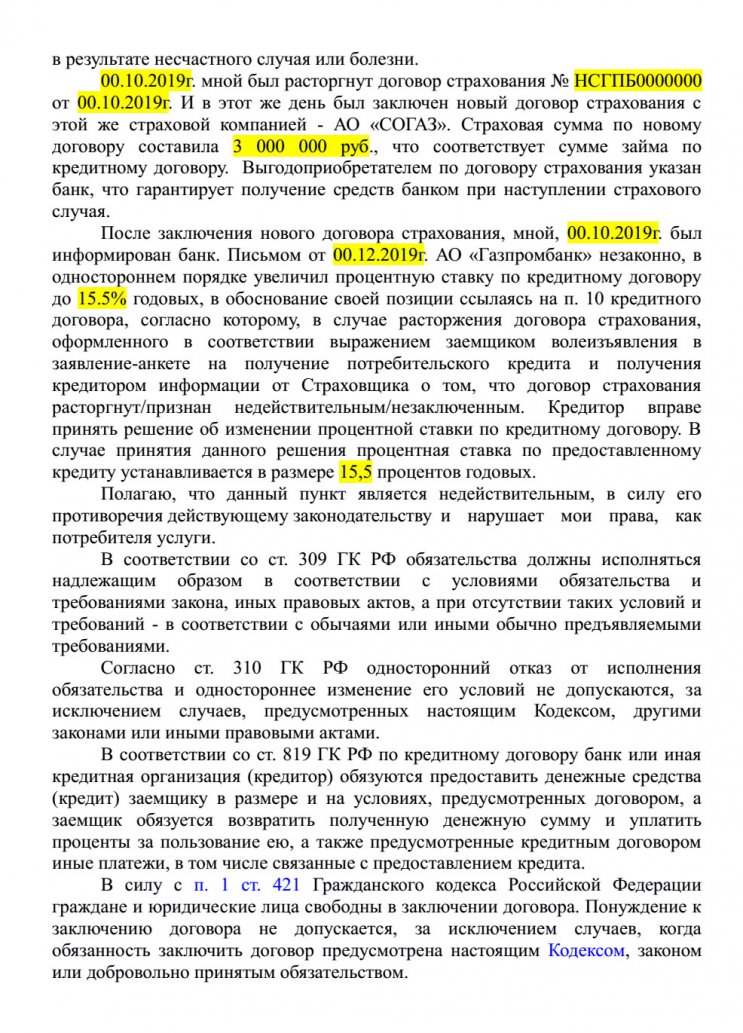

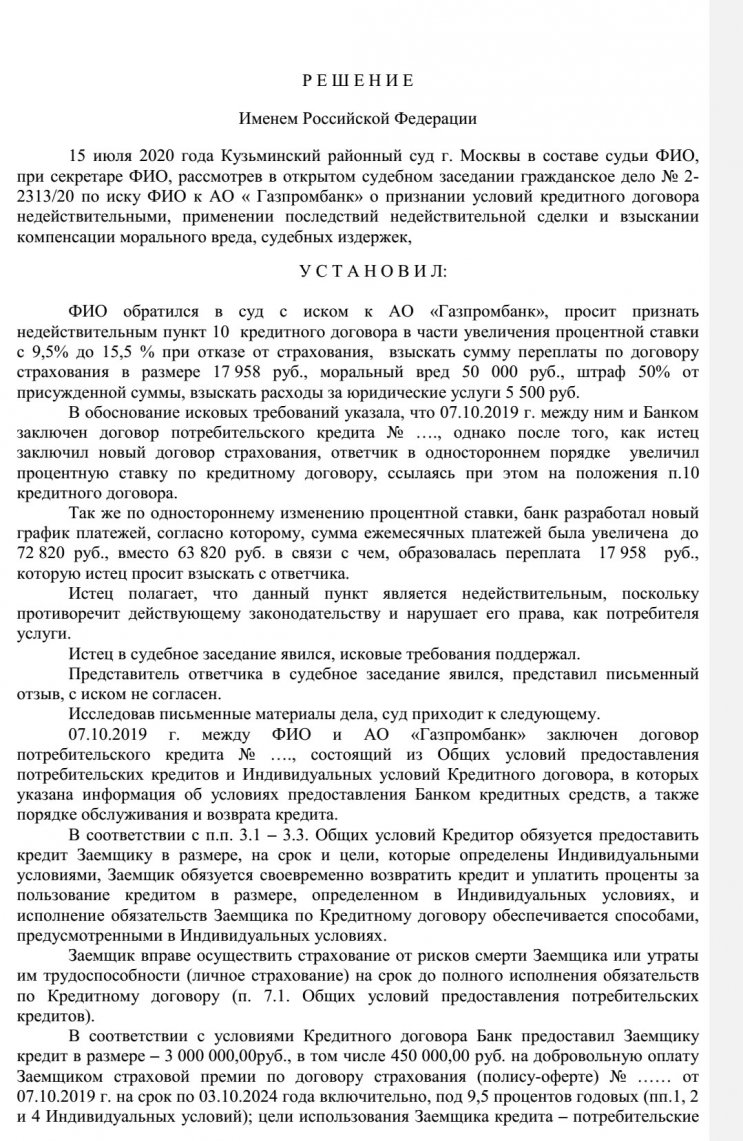

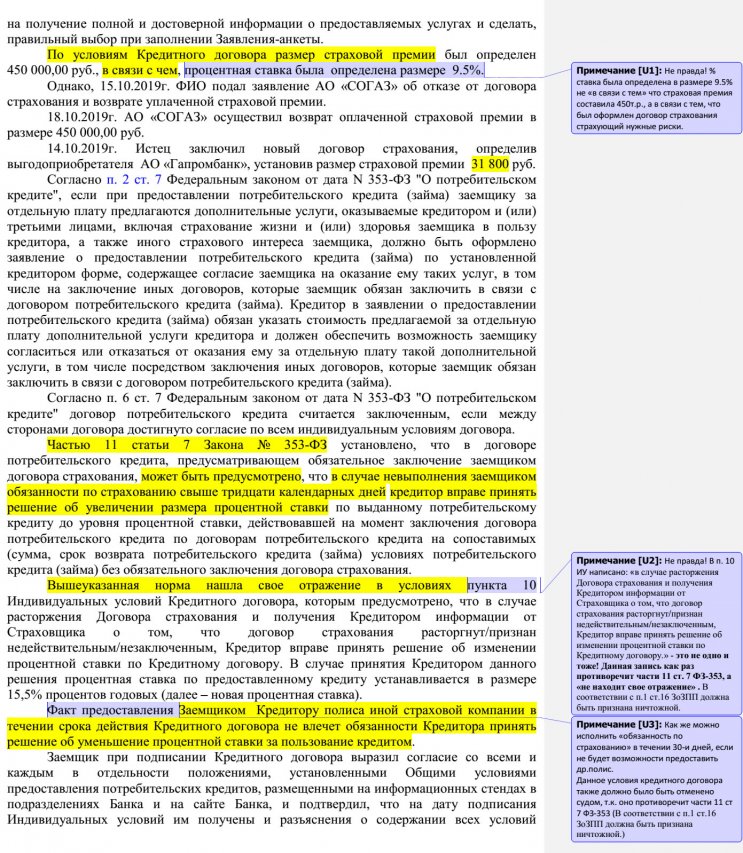

По состоянию на февраль 2020г. ответа со стороны Газпромбанка не последовало. Клиент решил обратиться с иском в суд о защите прав потребителей.

Основные моменты обращения в суд с иском о защите прав потребителей, описаны тут.

Информация об исковом заявлении, с которым клиент намерен обратиться в суд, представлена в видео формате, тут.

- ВЕРХОВНЫЙ СУД РЕСПУБЛИКИ БАШКОРТОСТАН АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ от 16 апреля 2019 г. по делу N 33-7773/2019

- КУРГАНСКИЙ ОБЛАСТНОЙ СУД АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ от 30 мая 2019 г. по делу N 33-1553/2019

Образец искового заявления представляем вашему вниманию

15.07.2020г. Кузьминским районным судом г. Москвы было отказано в удовлетворении. 14.08.2020г. данное решение было обжаловано.

Ниже вы можете ознакомиться с вынесенным решением и нашими комментариями в формате видео и на данной странице по тексту данного решения.

Ждем, как будет рассмотрена апелляционная жалоба. Как у нас будет появятся дополнительная информация по данному вопросу, будем её размещать тут.

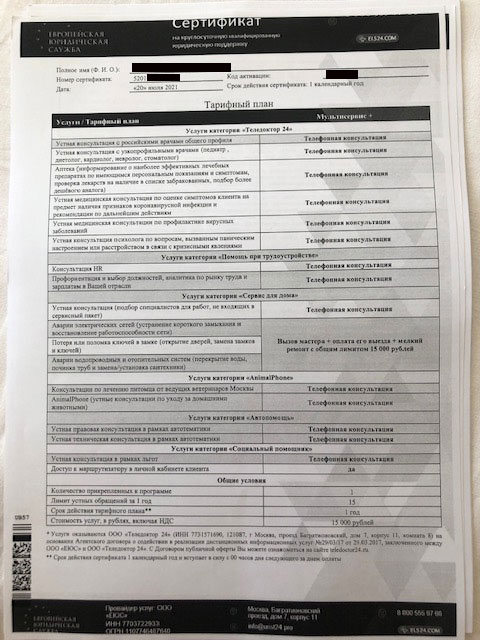

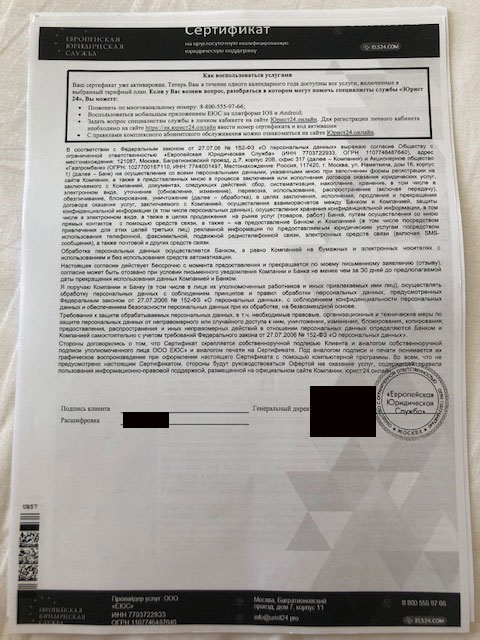

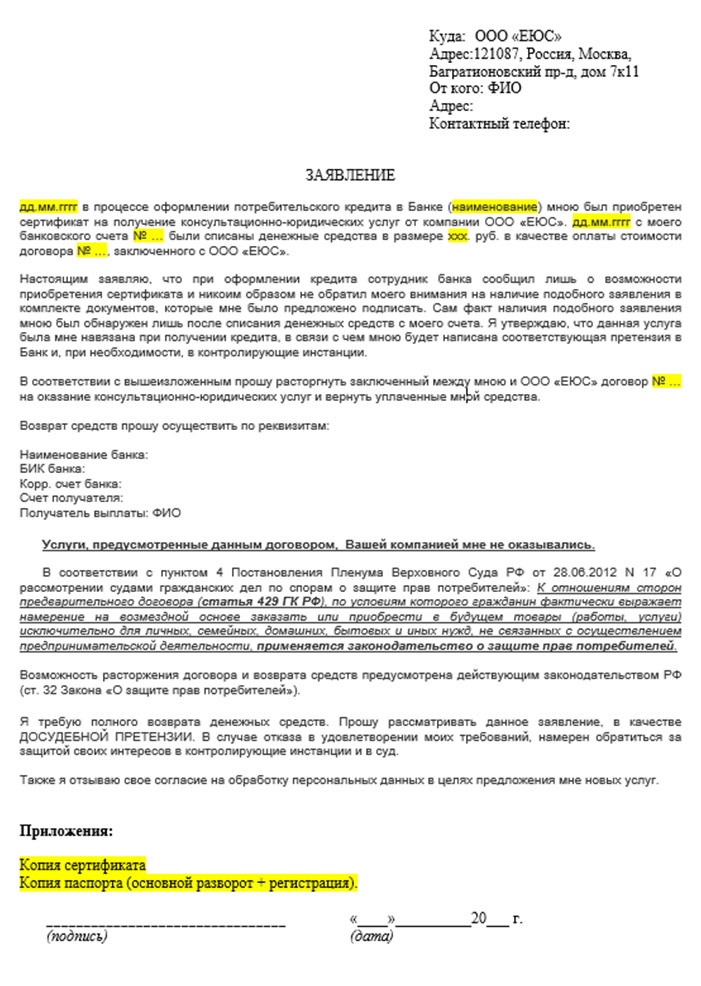

Профессиональная инструкция по отказу от сертификата ЕЮС «Мультисервис» по кредиту в Газпромбанке. Предлагаем ознакомиться с ключевыми аспектами возврата денежных средств за дополнительную услугу.

В данном материале проанализируем процесс отказа от сертификата ЕЮС «Мультисервис» по кредиту в Газпромбанке. Постараемся рассмотреть важные моменты, которые помогут самостоятельно разобраться с вопросом. Надеемся, что информация будет полезна.

Анализ документации при возврате средств за сертификат «Мультисервис» от ЕЮС

Выполнять рассмотрение процедуры мы будем на примере конкретного клиента. При оформлении кредита в Газпромбанке ему был дополнительно оформлен сертификат «Мультисервис» от ЕЮС.

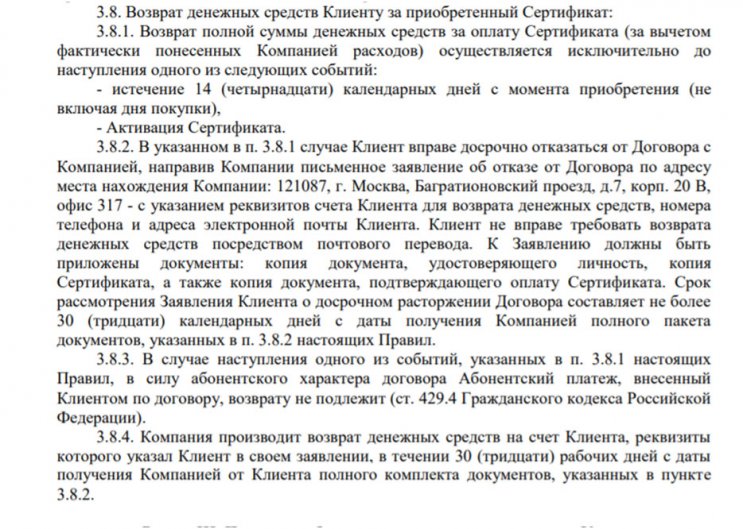

Стоимость сертификата составляет 15 тысяч рублей. Чтобы понять процедуру отказа, необходимо изучить «Правила абонентского обслуживания», которые находятся по ссылке: юрист24.онлайн/new/Pravila-Multiservis-GPB-15.01.2021.pdf. Данное положение, в частности пункт 3.8, предусматривает возможность отказа от услуги:

В целом, при рассмотрении правил может сложиться впечатление, что выполнить процедуру можно легко и просто. Но! Мы имели большой опыт работы с клиентами, которые приобрели подобный сертификат от Европейской Юридической Службы. В действительности, данная организация пытается всеми способами избежать возврата денежных средств клиенту. Обычно компания находит небольшие недочеты, которые и становятся «веской причиной» для отказа. К сожалению, большая часть вопросов была решена в судебном порядке, так и при досудебном обращении попытки клиентов вернуть свои деньги оставались безуспешными.

Важно! Даже после истечения 14 календарного периода, который указан в правилах, можно вернуть свои средства. В этом случае действует Закон «О защите прав потребителей», который предусматривает подобную возможность. Для этого потребуется обращаться с исковым заявлением в судебную инстанцию. Практика показывает, что суды встают на сторону потребителя.

Этапы отказа от сертификата ЕЮС «Мультисервис» по кредиту в Газпромбанке

На нашем сайте представлена универсальная инструкция по отказу от различных сертификатов Европейской Юридической Службы. Можно ознакомиться с алгоритмом действий и скачать шаблон заявления.

В заявлении необходимо указать информацию о сертификате, процессе оформления кредита, что услуги не были оказаны. Отдельным пунктом считается законодательное обоснование своей позиции. В рассматриваемом примере лучше ссылаться на статью 32 Закона «О Защите прав потребителей».

В примерном шаблоне заявления присутствует абзац о навязывании услуг. Данный момент необходимо подкорректировать, если подобной ситуации при оформлении кредита не было.

Важно! При расчете суммы, подлежащей возврату, суды могут постановить вернуть часть средств за исключением суммы фактического действия сертификата. Это обусловлено тем, что компания тратит определенное количество средств на поддержание механизма оказания подобных услуг, даже если они не оказывались клиенту. Это необходимо учитывать.

При необходимости вы можете воспользоваться профессиональной помощью специалиста по возврату страховок, дополнительных услуг. Оказываем поддержку при составлении претензий, заявлений, исков в судебные инстанции. Имеем большой практический опыт решения вопросов различной сложности.

Отказ от сертификата ЕЮС «Мультисервис» по кредиту в Газпромбанке – это процедура, имеющая множество характерных моментов. Правилами абонентского обслуживания предусмотрена возможность отказа от услуг, но в действительности компания всеми способами пытается отказать заемщикам в удовлетворении требований. Поэтому важно сразу проанализировать все моменты, корректно составить заявление. В большинстве случаев приходится обращаться за решением вопросов в судебном порядке. Суды часто принимают сторону заемщиков, так как действующим законодательством предусмотрена возможность возврата собственных средств за подобные платные услуги.

Также информация доступна для ознакомления в подготовленном видеоролике.

При оформлении кредита многие заёмщики не задумываются о доп. услугах, которые сотрудники Газпромбанка могут включить в его стоимость. Популярной услугой, которую чаще всего продают заёмщикам является страхование жизни и здоровья.

Итак, разберемся на примере реальных документов:

- как вернуть деньги за страховку?

- на что повлияет отказ?

- как правильно подготовить документы в Банк.

Законодательная база

Для того чтобы вернуть денежные средства за страховку заемщику достаточно знать несколько норм права (правил) из закона.

| Федеральные законы | Нормы | Описание |

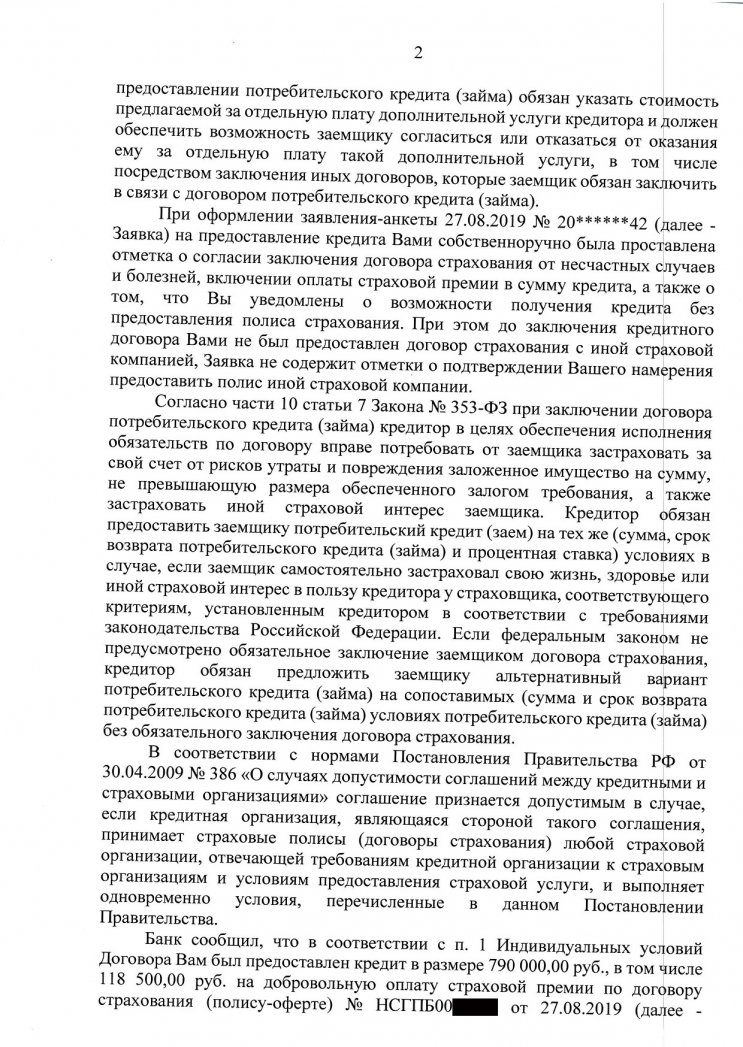

| «О потребительском кредите (займе)» | Возврат полной стоимости страховки (период охлаждения) | Заемщик вправе обратиться в период «охлаждения» с заявлением об исключении его из числа застрахованных лиц по такому договору. В этом случае ему должны вернуть денежные средства в полном объеме, уплаченные им за оказание соответствующей дополнительной услуги (включая страховую премию) при отсутствии событий, имеющих признаки страхового случая. Периодом «охлаждения» в данном случае считаются 14 календарных дней со дня выражения заемщиком согласия на оказание ему дополнительных услуг (пп. 2.1, 2.5, 2.6 ст. 7, п. 11 ст. 11). |

| «О потребительском кредите (займе)» | Право заемщика застраховаться в другой страховой компании | Заемщик вправе самостоятельно застраховать свою жизнь, здоровье или иной страховой интерес в пользу Банка у страховщика, удовлетворяющего критериям Банка в соответствии с законодательством РФ. В этом случае Банк обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата кредита и процентная ставка), которые бы были при одновременном заключении договора потребительского кредита (займа) и договора страхования (п. 10 ст. 7). Застраховаться в другой страховой компании можно после получения кредита. |

| «О потребительском кредите (займе)» | Последствия отказа заемщика от страховки | Отсутствие в кредитном договоре условия о страховании, а также последующий отказ заемщика от страхования могут повлечь, увеличение размера процентной ставки по потребительскому кредиту (займу) или право требовать досрочного расторжения договора и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования. Так, в кредитном договоре, предусматривающем необходимость заключения договора страхования, может содержаться условие о праве кредитора в случае невыполнения заемщиком этой обязанности свыше 30 календарных дней (в том числе в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, заключенному после 01.09.2020) принять решение об увеличении процентной ставки по выданному кредиту (п. 2.2, 11 ст. 7, п. 14 ст. 11, п. 12 ст. 7). |

| «О потребительском кредите (займе)» | Срок возврата денег за страховку (в период охлаждения) | Банк или страховщик, обязаны вернуть денежные средства заемщику в течение 7 рабочих дней с момента получения соответствующего заявления (п. 11 ст. 11). |

Итак, если с права заемщика все понятно, следует проанализировать пакет документов, выданный Банком.

Изучение кредитного договора Газпромбанка

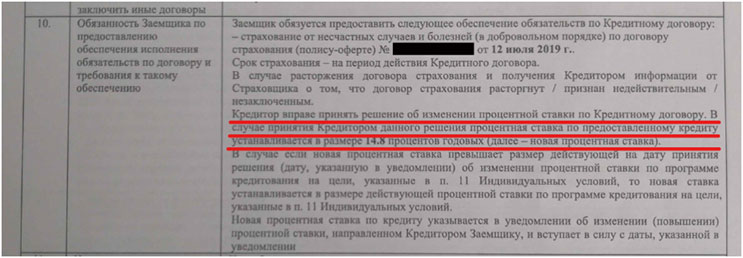

Изучение кредитного договора нужно для того, чтобы выяснить какие будут последствия из-за отказа от договора страхования в Газпромбанке, для этого заемщику достаточно посмотреть следующие пункты в кредитном договоре: 4, 9 и 10.

Пункт 4. Процентная ставка

В этом пункте чаще всего Банком прописываются условия повышения процентной ставки по кредиту.

В нашем примере условия о повышения процентов по кредиту нет, процентная ставка составляет 9,8% годовых.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Пункты 9 и 10. Обязанности заёмщика

В пункте 9 предусмотрены обязанности заёмщика заключить в Газпромбанке обязательные договора.

Обычно обязательными договорами при оформлении кредита являются договор текущего банковского счета и Каско (при автокредите). В нашем примере про договор страхования нет не слова — «не применимо».

Теперь рассмотрим два варианта формулировки в пункте 10 с повышением процентной ставки и без.

Пункт 10. С повышением процентной ставки

Процентная ставка повышается при расторжении договора страхования, Газпромбанк в отличие от других Банков, прописывает часто это условие в п. 10.

Как видно из примера, если заемщик расторгнет договор страхования, то Банк имеет право повысить процентную ставку до 14,8% годовых.

В таких типах договора Банк не предусмотрел право заемщика застраховаться в альтернативных страховых компаниях. Будьте внимательны, но по закону заемщик имеет право застраховаться в другой Страховой компании в течение 30-ти календарных дней с момента заключения договора страхования п. 10 ст. 7 ФЗ «О потребительском кредите (займе)»

Пункт 10. Без повышения процентной ставки

В этом примере Газпромбанк не каких последствий при расторжении договора страхования заёмщиком не предусмотрел, это означает, что заёмщик может расторгнуть договор страхования не опасаясь санкций со стороны Банка.

Статья по теме: Отказ от страховки Банка "Восточный": пошаговая инструкция 2022 года, образец заполнения заявления

Таким образом, если в кредитном договоре не предусмотрено условий повышения процентной ставкой, то смело можно писать заявление на отказ от договора страхования, если хоть один пункт предусматривает ее повышение, тогда важно разобраться на сколько он правомерен.

Анализ договора страхования на примере Ренессанс страхование и СОГАЗ

При оформлении заявления на возврат страховой премии важно выяснить:

- Можно ли вернуть денежные средства по такому договору (есть исключения);

- Не прошел ли период охлаждения (14 календарных дней с момента заключения договора страхования);

- Куда подавать заявление на отказ от страховки;

- Стоимость договора (полиса) страхования.

Итак, при оформлении полиса страхования заёмщику важно понимать, что не по всем типам страховки можно вернуть денежные средства за нее, именно исключением являются договора страхующие риски за пределами РФ. По таким договорам по указанию Банка России период охлаждения для возврата денежных средств не распространяется.

Однако если в самом договоре предусмотрено условие возврата страховки, то вернуть деньги можно.

Рассмотрим документы на примере нашего клиента. При оформлении кредита заёмщику продали сразу два полиса страхования «Страхование рисков для лиц выезжающих за пределы РФ» и «Страхование жизни и здоровья»

Полис «Медицина без границ» Ренессанс Жизнь СК (страхование рисков для лиц выезжающих за пределы РФ)

Этот полис страхует жизнь и здоровье заемщика при выезде за пределы РФ. В самом договоре предоставленным заемщиком нет условия о расторжении данного полиса.

Страховщиком является ООО «СК «Ренессанс Жизнь», чтобы выяснить можно ли этот договор расторгнуть и получить оплаченные деньги, переходим на официальный сайт Страховщика Ренессанс Жизнь.

В поиске набираем название полиса «Медицина без границ».

Находим актуальные правила страхования «Медицина без границ» и переходим по ссылке.

Находим пункт, в котором прописаны сроки действия договора и порядок его расторжения (аннулирования).

Согласно п. 7.8 Комплексных правил страхования, заемщику предоставляется 10 рабочих дней с момента заключения договора страхования, для того чтобы его расторгнуть, кроме того предусмотрено условие об изменении периода аннулирования у данного вида договора (изменить условие может Банк в своем пакете документов), однако этот срок не может быть меньше 5 рабочих дней.

Т.к. в нашей версии договора страхования вообще нет условия о сроках расторжения данного полиса, то заемщик имеет право его расторгнуть в течение 10 рабочих дней.

Кроме того, согласно п. 10.4 Правил, Страховая кампания возвращает деньги за страховку в течение 10 рабочих дней с момента получения заявления от заемщика.

Таким образом, если Вам продали полис «Медицина без границ» в любом Банке, Вы можете вернуть деньги в полном объеме, главное успеть в срок аннулирования полиса.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Теперь необходимо выяснить какую сумму взяли за страховку — ищем в договоре страхования размер страховой премии.

Страховая премия в нашем примере составляет 15 000 рублей.

Как видим, вернуть деньги за Полис «Медицина без границ» не сложно, главное во время соответствующее заявление.

Полис страхования заемщика от несчастных случаев и болезней (АО «СОГАЗ»)

Вторая страховка, которая была продана заемщику, это Полис страховой компании СОГАЗ.

Страховщиком во втором Полисе является АО «СОГАЗ», почтовый адрес: Россия, 107078, г. Москва, пр-т Академика Сахарова, д. 10.

Стоимость страховки по этому Полису составила 31 800 рублей. Страховка была оплачена единовременно, путем списания денежных средств со счета клиента, т.е. оплата была произведена в данном случае а счет кредитных денег.

Итак, при оформлении кредита, заёмщику могут продать несколько страховок (Полисов страхования), заёмщику нужно будет внимательно проанализировать каждый из них, чтобы выяснить одно будет заявление или два-три в каждую страховую.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Таким образом, при оформлении нескольких страховок, при едином Страховщике в заявлении перечисляем договора страхования и стоимость страховок, при разных Страховщиках оформляем заявление на расторжение договора страхования для каждой страховой.

Заявление на возврат страховки Газпромбанк в течение 14 календарных дней

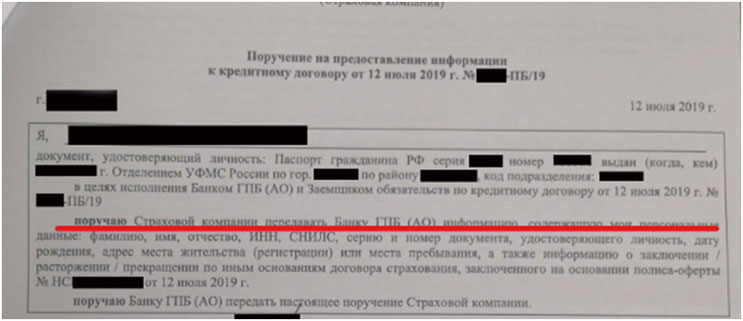

При анализе договоров страхования было установлено, что Страховщиками в обоих Полисах являются страховые компании, а не Банк, следовательно, заявления следует отправлять в страховые компании по указанным адресам.

Для того чтобы подать заявление на отказ от договора страхования, достаточно написать заявление Страховщику в простой свободной форме.

Первая страховка была оформлена в СК Ренессанс Жизнь, страховая компания находится по адресу: 115114, г. Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком.11.

- В шапке указываем адрес нахождения СК Ренессанс Жизнь (см. Договор страхования).

- Прописываем полностью ФИО заемщика, полный адрес с индексом и контактный телефон.

- Далее описываем обстоятельства: ставим дату оформления кредита, ФИО заемщика, наименование Банка (как в кредитном договоре), номер кредитного договора и сумму кредита (см. Кредитный договор).

4. Указываем данные о договоре страхования: дату заключения, ФИО заемщика, наименование страховой компании, название (если есть) и номер полиса. (см. Договор страхования).

5. Обязательно прописываем размер страховой премии (см. Договор страхования).

Далее в заявлении идут нормы права, рекомендуем не вносить изменения в эту часть заявления.

6. В этом пункте заемщик должен указать свои требования и данные договора страхования (номер, дату заключения, сумму страховой премии).

7. Указываем реквизиты куда Страховщик должен перечислить денежные средства.

8. Приложение к заявлению: обязательно к заявлению нужно приложить копию паспорта (разворот с фото и пропиской), копию договора страхования, копию кредитного договора.

9. Ставим дату отправки заявления Страховщику и подпись.

Аналогично заполняется заявление в Страховую компанию СОГАЗ (пример ниже).

Т.к. в нашем примере у заемщика два заявления в разные страховые, то получится два заказных письма.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Заявления отправляем Почтой РФ заказными письмами с описью вложения. Обязательно сохраняем чек об оплате и оригинал описи вложения.

В случае отказа в возврате денежных средств заемщик имеет право обратиться в суд. Опись вложения и чек об отправке будут главными доказательствами в суде.

По треку из квитанции об оплате можно отследить дату получения заявления, и именно с этой даты Страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления.

2 комментария к “Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления”

Здравствуйте. при оформлении кредита в газпромбанке оформил страховку, но к ней еще приложили три сертификата от ЕЮС и страховой программе «Тот самый случай» для вроде возможности круглосуточной юридич.помощи. Общая дополнительная стоимость этих приложений к сумме основного договора страхования составила-43 тыс. руб. возможно ли отказаться и вернуть данные деньги?

Здравствуйте! Да возможно, необходимо обратиться к Страховщику с соответствующим заявлением в течение 14 календарных дней с момента заключения договора страхования.

От ЕЮС также можно отказаться в течение 14 календарных дней (п. 3.7.1. ПРАВИЛА АБОНЕНТСКОГО ОБСЛУЖИВАНИЯ) .

Подробнее как вернуть деньги за сертификат ЕЮС (Юрист 24) Газпромбанк можно посмотреть в статье

Автор статьи

Читайте также: