Как вернуть страховку по кредиту в россельхозбанке

Обновлено: 17.04.2024

Страхование долговых обязательств, именуемое ныне банковскими менеджерами финансовой защитой, является неотъемлемой частью кредитования. В вопросе о том, как вернуть страховку в Россельхозбанке по кредиту, мнения граждан и финансовых экспертов рознятся: одни считают, что страхование выгодно кредитополучателю, другие откровенно называют это навязанной услугой, считая ее лишним способом выманить деньги у клиента. Одновременно с этим обсуждаются и вопросы обратного получения затраченных средств после полного погашения займа. Рассмотрим этот момент на примере того, возможен ли возврат после погашения или получения?

Можно ли вернуть страховку в Россельхозбанке после погашения кредита

Сегодня на межбанковском рынке страхование долговых обязательств является самостоятельным сегментом на рынке аналогичных услуг. Несмотря на рискованность данного вида, оно является одним из самых прибыльных. Во многом для заемщика такая финансовая защита необходима и выгодна, необходима в том плане, что шансы получить займ возрастают, а выгодна в том плане, что способна покрыть сумму обязательств в случае возникновения финансовых сложностей. Вопрос лишь в том, всегда ли есть необходимость в подобной защите?

Дабы ответить на насущный вопрос, обратимся к особенностям таких соглашений в обозначенной нише бизнеса в целом, и в Россельхозе в частности. Так, для защиты обязательств применяются следующие виды:

- Возмещение непогашения;

- Смерти кредитополучателя;

- Здоровья кредитополучателя;

- Залогового имущества, если оно присутствует в качестве обеспечения займа;

- Утрата работы.

При наступлении указанного в договоре случая, банк-кредитодатель, получает возмещение. Законодательно определяется необязательность такого рода компенсаций, но при отказе клиента от них, кредитное учреждение имеет полное право отказать в выдаче, не желая рисковать средствами.

Страховая сумма и премия

Заключая договор страхования, по закону, если надобности в возмещении не случилось, а именно, деньги выплачены полностью, и страховых случаев не произошло, то клиент вправе требовать возвращения ему выплаченной премии.

Следует отметить различие между понятием страховая сумма и премия. Клиенту может быть возвращена именно премия – это именно те средства, которые им были выплачены страховщику при заключении соглашения единовременно или в виде общей суммы всех платежей, внесенных по нему. Страховая же часть – это те средства, которые получит банк при возникновении страхового случая. Она может покрывать сумму основного долга или полную стоимость ссуды.

Момент того, можно ли возвратить средства, внесенные в счет страхования после погашения кредита, определяется условиями самого договора. При изучении соглашения, следует обратить внимание на присутствии в его текстуальной части, следующих пунктов:

- Возможности возвращения средств по первому требованию заемщика;

- Обратное перечисление премиальной части, возможно, по истечении 3 месяцев с момента заключения соглашения при условии отсутствия просроченных платежей. Период такого ограничения может составлять 6,9 и 12 месяцев, это зависит от срока ссуды;

- Невозможность возвращения.

Первый вариант встречается крайне редко, а для его исполнения достаточно поданного заявления страховщику о возвращении средств. А вот второй пункт вполне можно найти, главное дождаться условленного срока, исправно внося платежи по обязательствам.

Россельхозбанк возврат страховки по потребительскому кредиту

Банк предусматривает возврат страховки по кредиту в Россельхозбанке, если это прописано в условиях. В потребительском кредитовании, заключение соглашения по защите дело добровольное, а в рамках ипотечного кредитования – это обязательное требование при заключении кредитного соглашения. В последнем случае в текущем 2022 году возврат компенсации возможен лишь после полного погашения обязательств, а также, если ипотечный договор будет признан ничтожным установленным порядком.

Так, по потребительскому кредиту обратный исход премий возможен, если данное условие предусмотрено самим договором страхования. Так, если в заключенном соглашении присутствуют пункты о возврате премий, уплаченных в счет будущего страхового возмещения, то вернуть их вполне возможно. Достаточно лишь заполнить заявление, образец которого можно запросить в кредитно-финансовом учреждении. Сделать это можно сразу, после заключения кредитного договора и получения кредита, а также в течение 30 дней.

Заявление на возврат страховки по кредиту в Россельхозбанке: образец

Процесс обратного возмещения страховки по ссуде в Россельхозе заключается в следующей процедуре:

- В кредитном учреждении запросить справку о полном погашении займа и отсутствии финансовых претензий к клиенту;

- Подготовить копию договора кредитования;

- Подать заявление страховщику о возвращении внесенных средств, образец которого можно получить в банке или страховой компании.

Компания рассматривает заявление в течение месяца. Выплаты при положительном решении производятся на счет, карту, а посему следует приложить к заявлению его реквизиты. Деньги перечисляются в течение 3-10 рабочих дней. В редких случаях процесс может затянуться еще на месяц.

Как вернуть страховку по кредиту в Россельхозбанке — глобальный вопрос заемщика, когда в ней больше нет необходимости при погашении долга. Ведь для подписания договора на кредит, требуется оформлять и страховку. Она является важным условием для положительного решения банка. Изучив статью, узнаете все тонкости этого процесса в 2022 году. Приступим.

Зачем нужна страховка?

Страховой полис оформляют для дополнительной гарантии, что банк получит обратно свои деньги, если заемщик в какой-то момент не сможет покрывать задолженность. Например, из-за потери работы или по состоянию здоровья. Даже, в случае, вашей смерти родственникам не нужно будет закрывать кредит. Страховщик возмещает несостоявшиеся платежи.

Кредитор может отказать, если заемщик кажется ненадежным. В эту категорию входят люди с таким описанием:

- если обращаетесь в первый раз;

- отсутствует кредитная история;

- были просрочки по другим займам;

- не хотите назвать место работы и предоставить справку о доходе;

- находитесь в группе риска (пенсионер).

При оформлении простого потребительского кредита или карточки, в страховке нет необходимости. Это чисто добровольное решение. Следуя закону, вы берете страховой полис в обязательном порядке, только если это кредит под залог собственного имущества:

- машина;

- квартира или дом;

- земельный участок.

Но банк в любых ситуациях вам может отказать на получение кредита. Ведь риск все равно остается.

Какую страховку предоставляет банк и с кем сотрудничает?

Россельхозбанк предоставляет страховку двух типов. И хорошо подумайте прежде, чем отказываться.

- Обязательная — в случае займа под залог имущества.

- Добровольная — страхование жизни и здоровья заемщика (если наступила естественная смерть, болезнь и пр.).

В 2022 году банк сотрудничает со страховой фирмой РСХБ-Страхование. Фирма рассматривает каждого человека индивидуально.

Выплаты страхового возмещения происходят при таких ситуациях:

- если клиент умер по естественной причине или из-за несчастного случая;

- в результате сокращения штата, потеряли работу;

- из-за тяжелой болезни или инвалидности (в период погашения займа) произошла частичная или полная потеря вашего дохода.

Каждый договор индивидуальный, если есть желание — можете дописать свои пункты, которые хотите добавить в полис. Но обратите внимание, цена страховки в таком случае увеличится. Знайте, кредитор не может вас принудить обратится к нужному ему страховой организации. Вы можете выбрать любого страховщика. Ниже смотрите таблицу рейтинга компаний, занимающиеся возмещением.

Когда и какую сумму можно вернуть?

Если вы взяли займ и поняли, что полис вам не нужен, то возврат страховки по кредиту в Россельхозбанке возможен в течении 5 рабочих дней после получения кредита.

В этот срок вам нужно подать письменное заявление в страховую компанию о расторжении. Возьмите также паспорт и договор. Если он не успел вступить в силу, то деньги вам вернут полностью после 10-дневного рассмотрения заявки. Если успел, то фирма удержит часть средств за эти дни. Остальное вернет на ваш счет (обычно, кредитный, как выплата части долга).

Зачастую заемщик оформляет с банком коллективный страховой договор, который имеет свои нюансы.

- При досрочном погашении кредита внесенная сумма не возмещается.

- Деньги возвращаются полностью, если кредитный договор аннулирован в случае инвалидности или болезни, указанной в соглашении.

- Судебная практика утверждает, через суд редко получается достигнуть положительного результата, так как клиент был ознакомлен с условиями договора.

Соглашение расторгается по любому из видов добровольного страхования. Если это страховка в силу закона, отказаться нет возможности.

Как вернуть деньги за страховку по кредиту в Россельхозбанке после выплаты?

Рассмотрим подробнее, как отказаться от страховки и вернуть потраченные деньги после погашения займа до окончания срока его действия. Выполните следующие действия после выплаты последней суммы кредита.

- Возьмите справку в Россельхозбанке о том, что у вас отсутствует задолженность по кредитному договору (смотрите ниже образец).

- Теперь идите в вашу страховую организацию и подавайте заявление о возврате потраченных денег (лучше написать его на фирменном бланке организации, который можно взять В РСХБ или скачать и распечатать с официального сайта).

- Помимо заявления требуется собрать такие документы: копии 1 и 2 страницы паспорта РФ; копия страхового соглашения; если договору свыше 5 лет, понадобится справка с ИФНС, что у вас нет налоговых соц. вычетов; справку о погашении кредита из банка, которую вы должны были сразу сделать.

- Ждите решение страховщика в течении десяти дней — они свяжутся с вами по оставленным контактным данным.

- Деньги получите или наличными в офисе страховщика, или вам их вышлют по указанным реквизитам.

Обычно, заем берется на несколько лет, и страховка изменяется с каждым годом. В зависимости от остаточного времени до конца соглашения, меняется и сумма возврата.

- меньше 1 месяца — возвращается вся сумма;

- меньше чем полгода — 30-50 % от внесенных денег (зависит от затрат компанией);

- больше чем полгода — обычно, клиента ждет отказ, как как фирма уже потратилась на обслуживание.

Как видите, положительного результата можно ждать, если до окончания договора осталось мало времени.

Образец заявления на возврат страховки

Изучите образец заявления на возврат страховки по кредиту в Россельхозбанке.

Поля, обязательные для заполнения:

- в шапке укажите наименование и адрес страховой компании, ниже контакты клиента, заключающего договор — ФИО, адрес проживания, телефон;

- в начале заявки укажите дату и номер заключенного страхового соглашения;

- объясните, по какой причине обращаетесь — какую сумму хотите вернуть и по какому поводу (досрочное погашение кредита или изменили решение);

- дайте информацию по кредитному договору, факт его полного погашения;

- в конце подпишите заявление и укажите текущую дату заполнения.

Перед подачей еще раз внимательно перечитайте и исправьте ошибки, если они имеются.

Что делать, если вам отказывают в возврате?

Если после заключения договора, вы не подали заявление в течении 5-дневного срока, или страховщик отказал в возврате денег по неизвестным причинам, обращайтесь в судебные инстанции. Отказ возврата средств страховой компанией — это нарушение положений Указания Центробанка РФ от 20.11.2015 N 3854-У.

Обратите внимание, полис вы оформляете в страховой компании, а не у банка, и в суд подавать нужно на страховщика.

Так как это затратная идея, лучше заранее проконсультироваться с юристом. Вы это можете сделать в течении трех лет с момента подписания кредитного соглашения. В этом случае, вы сможете определить свою выгоду и стоит ли это делать.

Могу ли я отказаться от страхования?

Банковская организация, в том числе и Россельхозбанк, не имеет права навязывать страховой полис. Если в кредитном договоре указано, что оформление страховки — обязательное условие, это прямое нарушение законодательства Российской Федерации.

Выходя из этого, вы спокойно можете дать отказ на добровольное оформление страховки, не обращая внимание на давление. Но помните, от страхования кредита под залог имущества отказаться нельзя.

Заключение

Когда подписываете страховое соглашение, внимательно прочтите все пункты, забитые на бумаге (в особенности, написанные мелким шрифтом). Ведь фирма иногда «забывает» указать те, которые не приносят им выгоды.

Помните, у сотрудника банка нет права настаивать на страховке. Только если это залоговый кредит. В этом случае, страхование по закону обязательное условие. И не забывайте, можно выбрать любую страховую организацию.

Оформить возврат страховки по кредиту в Россельхозбанке можно, если вы вовремя подадите заявление или досрочно погасите потребительский кредит. При отказе подавайте в суд — как правило, у вас есть все шансы выиграть судебный процесс.

Предлагаем ознакомиться с актуальной информацией по возврату страховки по кредиту Россельхозбанка. Рассмотрим действующие моменты, которые помогут отказаться от услуг страхования. Также вы можете посмотреть подготовленный видеоролик.

Оформление страховки по кредиту уже является привычным делом как для клиентов, так для кредитно-финансовых организаций. А с появлением пункта о повышении процентной ставки при отказе полис страхования даже стал считаться выгодным, ведь он поможет сэкономить. Со временем некоторые моменты предоставления подобных услуг изменился, поэтому банки стали адаптироваться и менять свои правила игры.

В данном материале мы рассмотрим текущие сведения о процессе возврата страховки по кредиту Россельхозбанка. Проводить анализ условий и ключевых моментов мы будем на конкретном примере.

Анализ условий кредитования в Россельхозбанке

На нашем сайте уже представлена статья, в которой мы рассматривали процесс отказа от комплексной финансовой защиты. В данный пакет входила коллективная страховка, которая до определенного времени не предусматривала возможность отказа. В текущих условиях ситуация изменилась, и мы решили предоставить актуальные данные.

В данном случае клиент взял кредит в Россельхозбанке с целью рефинансирования действующих займов.

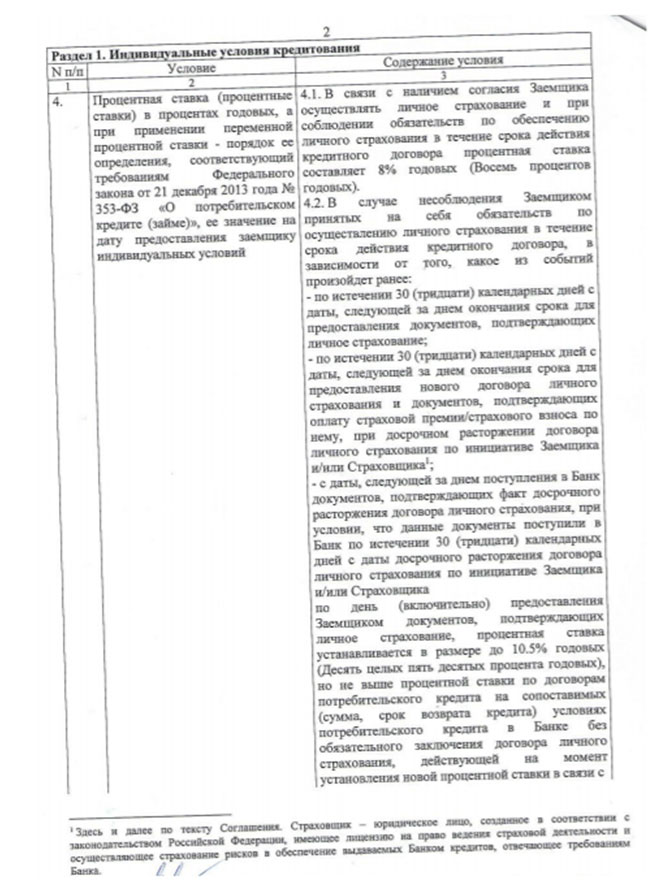

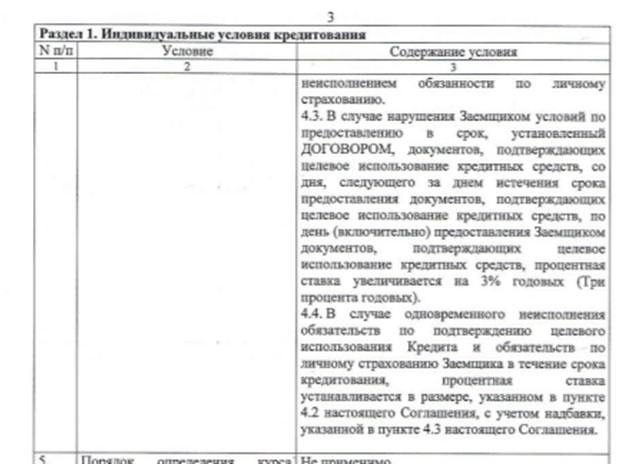

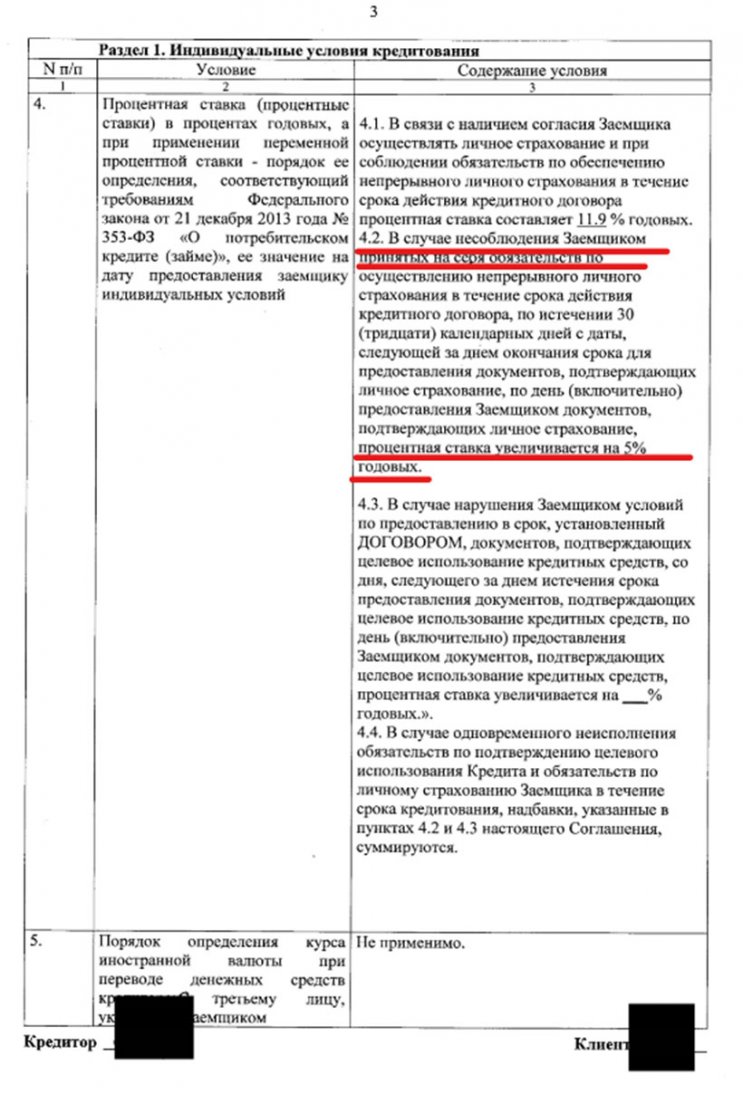

Итак, если вы решили выполнить отказ от страховки, то необходимо начинать с изучения индивидуальных условий кредитования. В частности, интересует пункт 4, в котором предусмотрена информация о процентной ставке.

При несоблюдении условий страхования ставка может быть повышена до 10,5%, если клиент не выполнил погашение займов, то ставка повышается на 3% годовых.

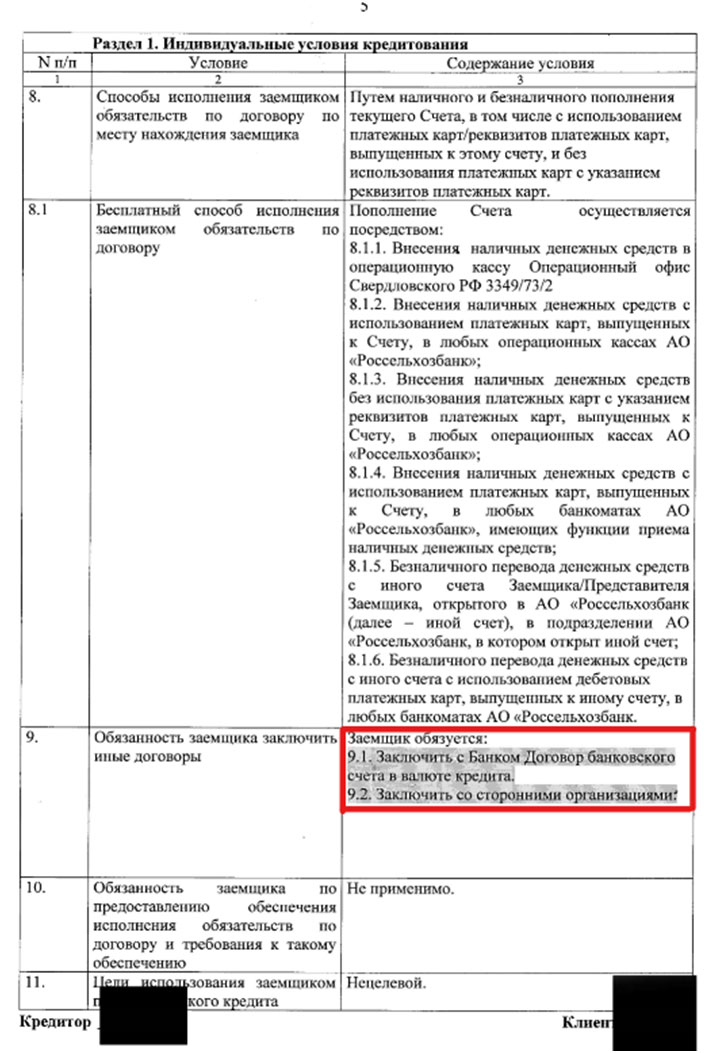

Далее рассматриваем пункт 9, в котором прописана обязанность заемщика заключить иные договоры.

Также рекомендуем ознакомиться с материалом, в котором обоснован вопрос неправомерности повышения процентной ставки.

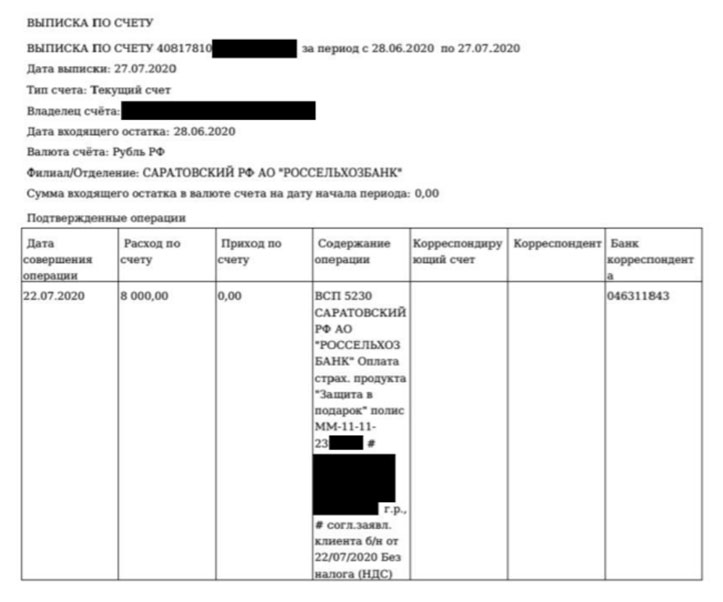

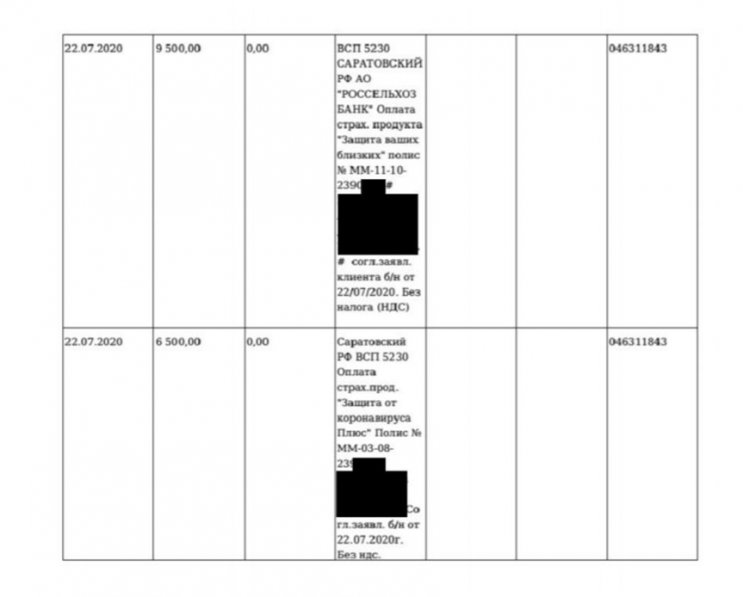

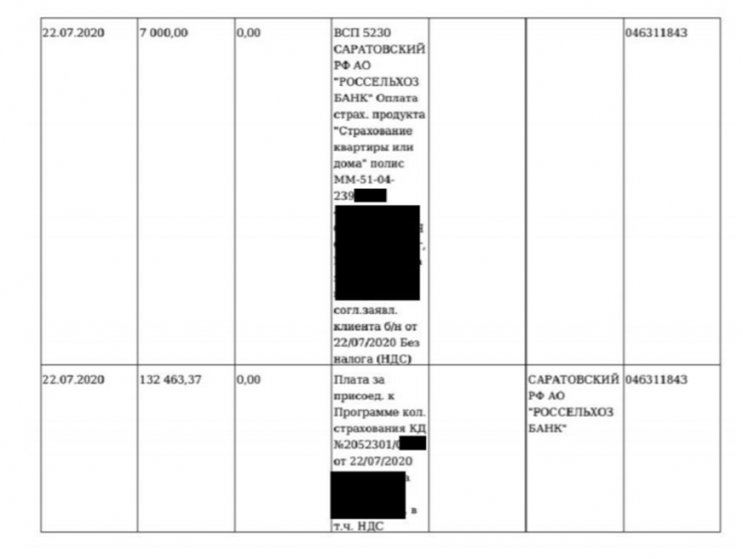

- Защита от коронавируса плюс – стоимость 6 500 рублей.

- Защита в подарок – стоимость 8 000 рублей.

- Защита ваших близких – стоимость 9 500 рублей.

Данные полисы-оферты были на руках у клиента, но при получении выписки счета было обнаружено, что всего подключено больше услуг.

Важно! Мы рекомендуем оформлять полную выписку со счета, что позволяет сразу ознакомиться с тем, куда были направлены денежные средства.

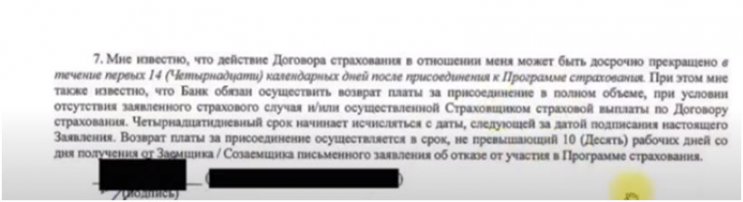

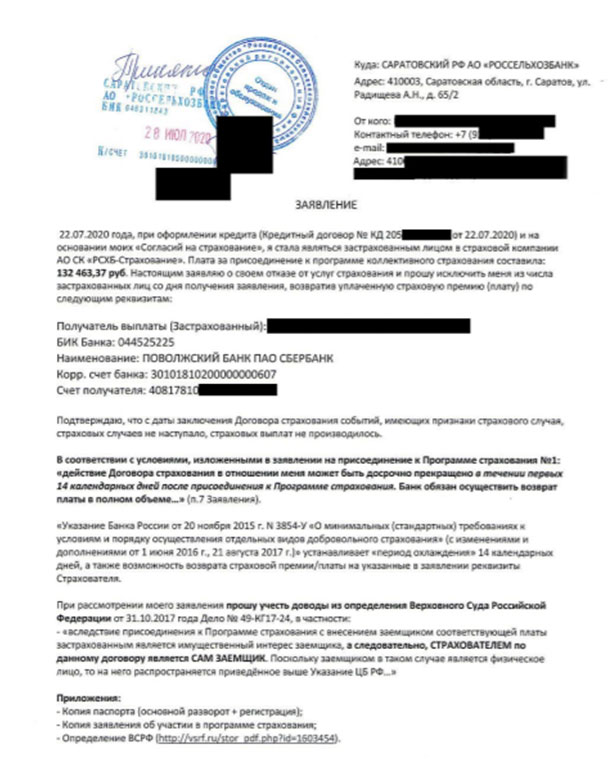

С учетом представленных данных можно увидеть, что было подключено 4 услуг индивидуального страхования общей стоимостью 31 тысяча рублей и коллективная страховка со стоимостью 132 463,37 рублей. Далее мы рассмотрим, как выполнить отказ от подобных полисов страхования.

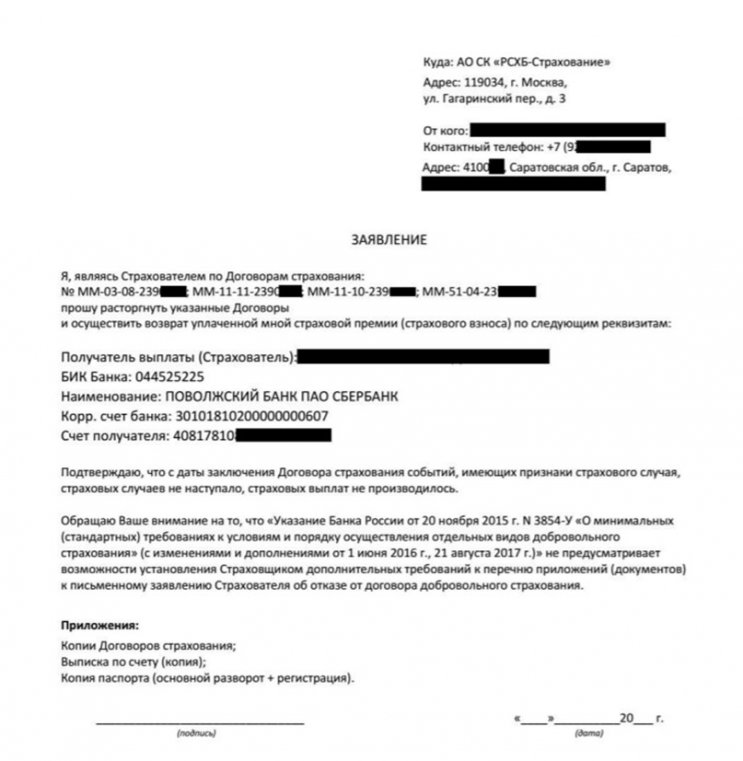

Как отказаться от индивидуальной страховки по кредиту Россельхозбанка

На сайте вы сможете скачать подготовленный образец заявления и подкорректировать его с учетом вашей ситуации: ao-sk-rshb-strahovanie-zayavlenie.doc [35 Kb] (cкачиваний: 209) .

Обратите внимание, что заявление необходимо направлять по адресу страховой компании, который указан в полисах страхования. В документе можно просто перечислить номера полисов, от которых вы хотите отказаться.

Данная процедура является стандартной, так как существует законное обоснование вашей позиции. При этом обратите внимание на сроки, необходимо действовать в течение установленного периода охлаждения.

Как отказаться от коллективной страховки по кредиту Россельхозбанка

До недавнего времени отказаться от коллективной страховки было достаточно проблематично, но ситуация меняется. Поэтому уже сейчас в заявлении на присоединение к программе коллективного страхования присутствует пункт, в котором указана возможность отказа в течение 14 дней.

Учитывая данный аспект, клиент обратился в отделение Россельхозбанка с желанием уточнить информацию по этому вопросу. Сотрудники кредитно-финансовой организации сообщили, что можно составить заявление в свободной форме. Мы решили составить документы с учетом всех правовых обоснований и подробным описанием ситуации.

На сайте вы можете скачать шаблон заявления: zayavlenie-v-rshb-kollektivnaya.doc [39,5 Kb] (cкачиваний: 177) .

Важно! Сделайте дополнительную копию, на которой сотрудник банка поставит печать «Принято». Такое действие поможет избежать неприятных моментов.

Что учитывать при оформлении кредита в Россельхозбанке?

- Обычно низкая процентная ставка действительна только при выполнении обязательств по личному и коллективному страхованию. Данный аспект указывается в пунктах 4 и 9 индивидуальных условий кредитования. При отказе от дополнительных услуг банк может повысить ставку, что неправомерно.

- В Россельхозбанке могут оформить сразу несколько дополнительных услуг. Например, в рассматриваемом случае дополнительно, помимо полиса коллективного страхования, было оформлено 4 полиса индивидуального страхования. Такая «комплексная финансовая защита» может иметь приличную стоимость.

- Чтобы ознакомиться с полным перечнем подключенных услуг, рекомендуется оформить полную выписку банковского счета. В этом случае вы сможете ознакомиться с информацией, куда были направлены средства.

- Внимательно следите за сроками. Существует установленный «период охлаждения», в течение которого можно отказаться от услуг. По истечению данного срока вернуть средства может быть очень сложно, в некоторых ситуациях просто невозможно.

- При оформлении уточняйте каждый пункт и будьте предельно внимательны. Данный момент относится не только к Россельхозбанку, практически каждая кредитно-финансовая организация стремится выполнить свою главную цель – это получение прибыли. Поэтому заемщикам стоит заранее изучать все аспекты. Такой подход поможет избежать проблем.

- В некоторых случаях при отказе может потребоваться помощь специалиста, так как данная сфера имеет множество нюансов, которые помогут вернуть свои деньги.

Также представленная информация доступна для ознакомления в подготовленном видеоролике.

Мы подробно рассмотрели процесс возврата страховки Россельхозбанка. Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Россельхозбанк является одним из крупнейших банковских учреждений нашей страны. Изначально он был создан для развития агропромышленного комплекса и сельского хозяйства. Со временем кредитно-финансовая организация стала универсальным банком. Сейчас приоритетным направлением деятельности является кредитование физических лиц. В данной статье мы постараемся максимально подробно рассмотреть процедуру возврата страховки в Россельхозбанке. Будет проанализирована конкретная ситуация клиента, которому при оформлении были добавлены несколько дополнительных услуг.

Информация по возврату страховки в Россельхозбанке (актуальность: июль 2020г.) представлена в видео-ролике ниже

Воспользоваться подготовленными шаблонами заявлений на отказ от страховки, представленными в видео-ролике (актуальность: июль 2020г.) можно в отдельной статье на нашем сайте.

Особенности оформления страховой защиты в Россельхозбанке

Современное кредитование уже сложно представить без оформления полиса, который минимизирует риски при непредвиденных ситуациях. Некоторые банки даже отказывают клиентам в выдаче средств при отказе от дополнительной опции. Другие кредитно-финансовые организации при возврате страховой премии повышают процентную ставку. Подобная ситуация стала причиной активного интереса граждан к процедуре.

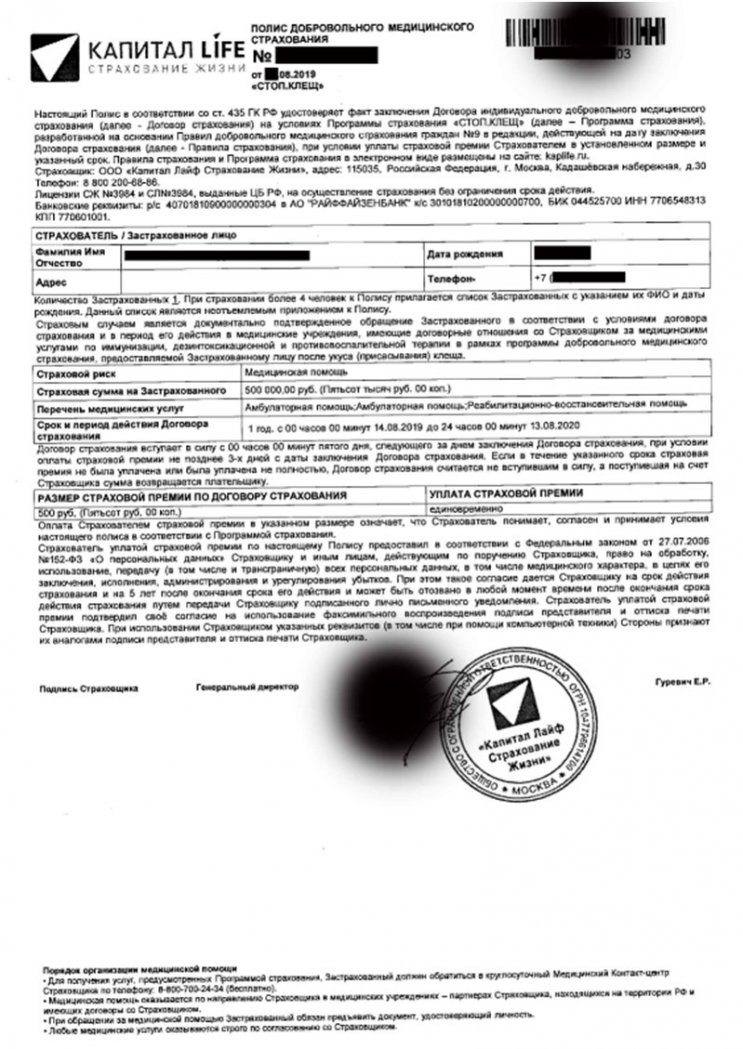

Россельхозбанк активно предлагает клиентам оформлять дополнительные услуги. Недавно мы уже рассмотрели процесс отказа от сертификата Национальной Юридической Службы. Плюсом к дистанционной юридической помощи клиенту также оформили «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

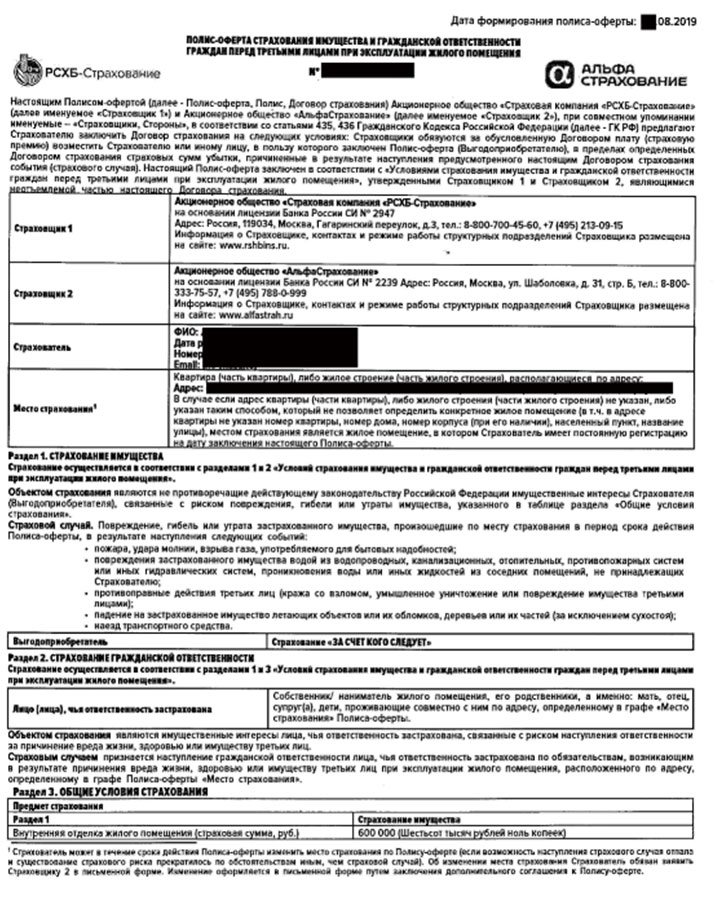

Отдельно подключена программа «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от организаций АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование». Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса. Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Как вернуть страховку по различным программам Россельхозбанка

В Россельхозбанке действует программа комплексной страховой защиты. Менеджеры предлагают клиентам помимо индивидуального полиса, оформить еще целый ряд дополнительных услуг. Например, могут предложить оформить медицинские типы или полисы, защищающие недвижимость от непредвиденных ситуациях.

Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

Клиенту была подключена программа «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Также вы можете оформить приложение в виде указанных документов, но это необязательно. Отправку можно выполнить Почтой России. Рекомендуется также сделать опись вложения для непредвиденных обстоятельств. Также с информацией вы можете ознакомиться в подготовленном видеоролике: «Отказ от страховки ООО «Капитал Лайф Страхование Жизни».

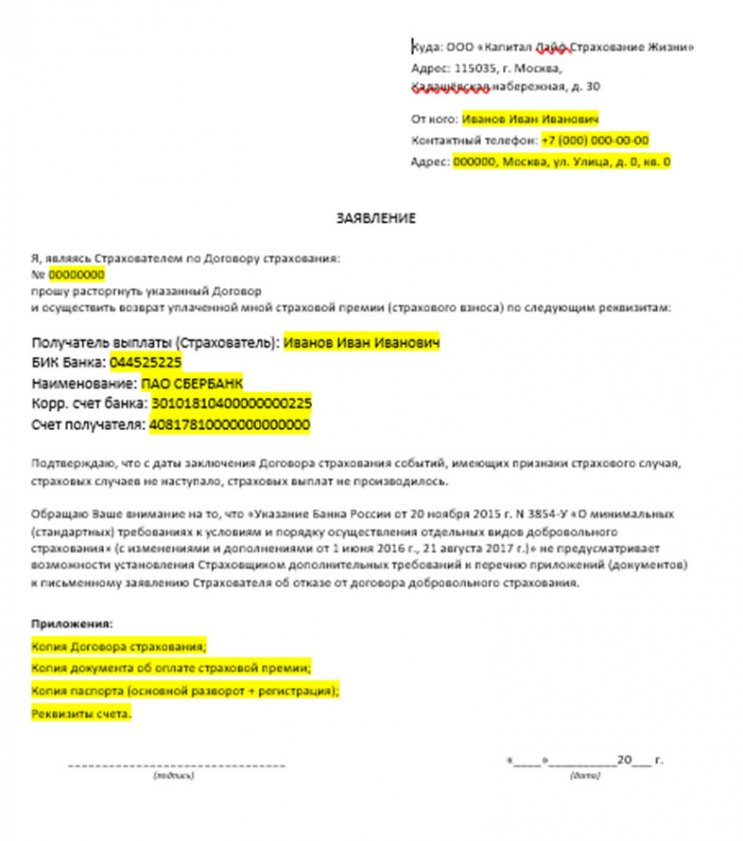

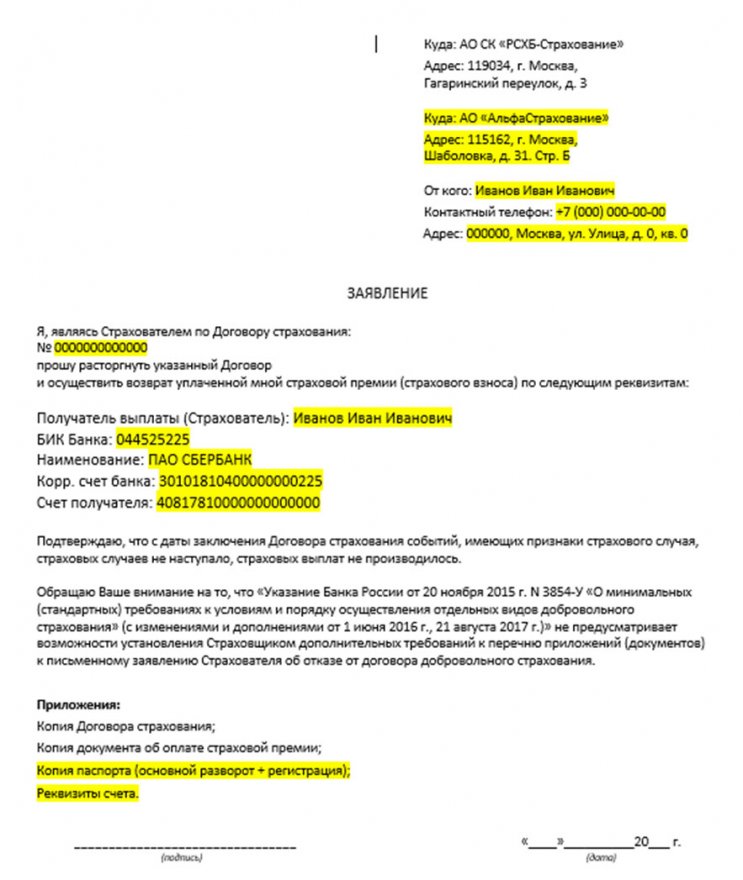

Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

Некоторые банки активно предлагают оформить полисы для объектов недвижимости. Например, при подписании кредита клиенту был оформлен «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от компаний «СК «РСХБ-Страхование» и от «АльфаСтрахование».

Итак, рассмотрим заявление.

В заявлении необходимо указать номер кредитного договора. Для перечисления денежных средств потребуются реквизиты финансовой организации, счет которой у вас открыт. Также вы можете приложить дополнительные документы, но согласно Указанию ЦБ этого делать необязательно.

Обратите внимание, что данный вопрос был рассмотрен в видеоролике: «Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

Отказ от коллективной страховки Россельхозбанка

Образец заявления доступен для скачивания на нашем сайте: rshb-kollektivnaya.doc [39,5 Kb] (cкачиваний: 750) .

Также данный вопрос был подробно рассмотрен в видеоролике: «Отказ от коллективной страховки Россельхозбанк».

Если вы на свое обращение/претензию получили отказ от РСХБ, смело обращайтесь с иском в суд о защите прав потребителей.

По данной проблематике уже имеется положительная судебная практика и речь идет не только о вышеназванном Определении ВСРФ, в качестве дополнительного примера вы можете ознакомиться с Решением Таврического районного суда (Омская область) № 2-458/2019 2-458/2019~М-399/2019 М-399/2019 от 30 июля 2019 г. по делу № 2-458/2019 и другими.

Указание Центрального банка Российской Федерации N 3854-У применимо ко всем правоотношениям страхования, независимо от того, в какой форме оно возникло: в рамках подключения к договору коллективного страхования либо при заключении индивидуального договора страхования. Иное противоречило бы принципу равенства участников гражданских правоотношений (ст. 1 Гражданского кодекса Российской Федерации).

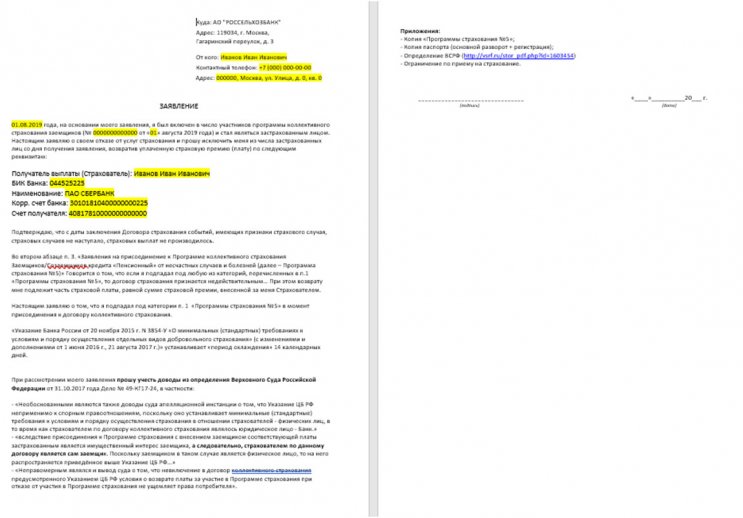

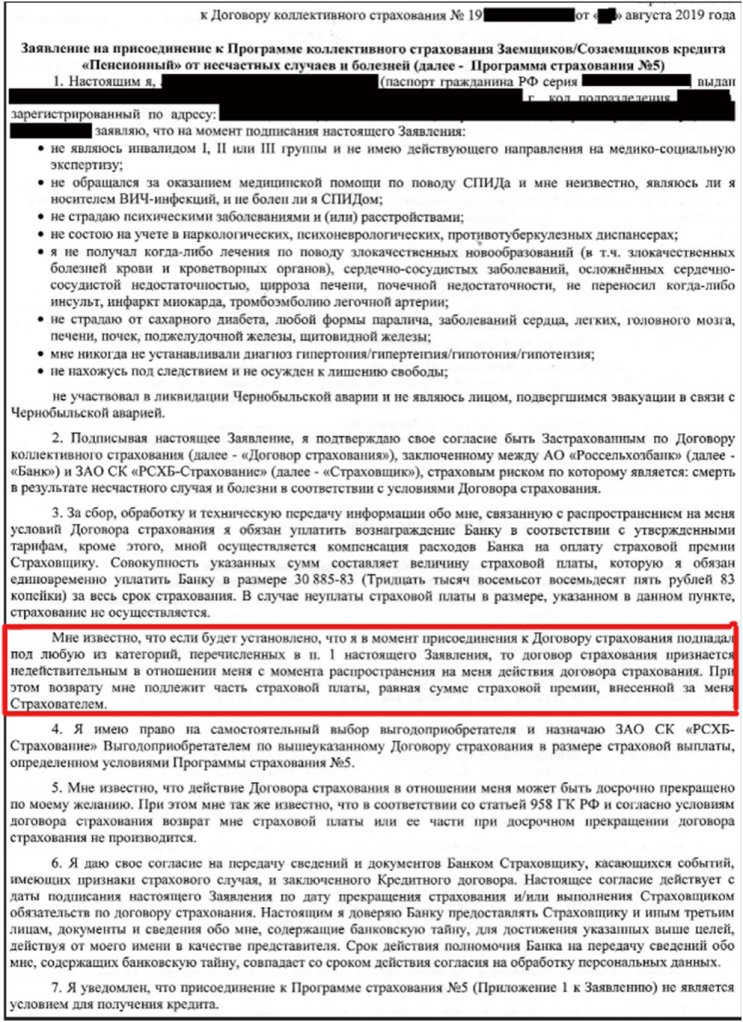

Далее рассмотрим конкретный пример подключения клиента в программе коллективного страхования. Согласно 3 пункту полиса, нельзя продолжать оформление, если у человека наблюдается какое-либо заболевание из первого пункта.

В этом случае СК обязана вернуть страховую премию. Таким образом, если существует ограничение, то заемщик может вернуть премию. К заявлению можно сразу приложить документы, которые подтверждают состояние здоровья и заболевания на момент подписания полиса.

Обратите внимание, что выполнить возврат можно не только в течение 14 дней, так как договорами не предусмотрен данный период. Поэтому вы сможете постараться решить вопрос, даже при истечении срока, но это может быть труднее.

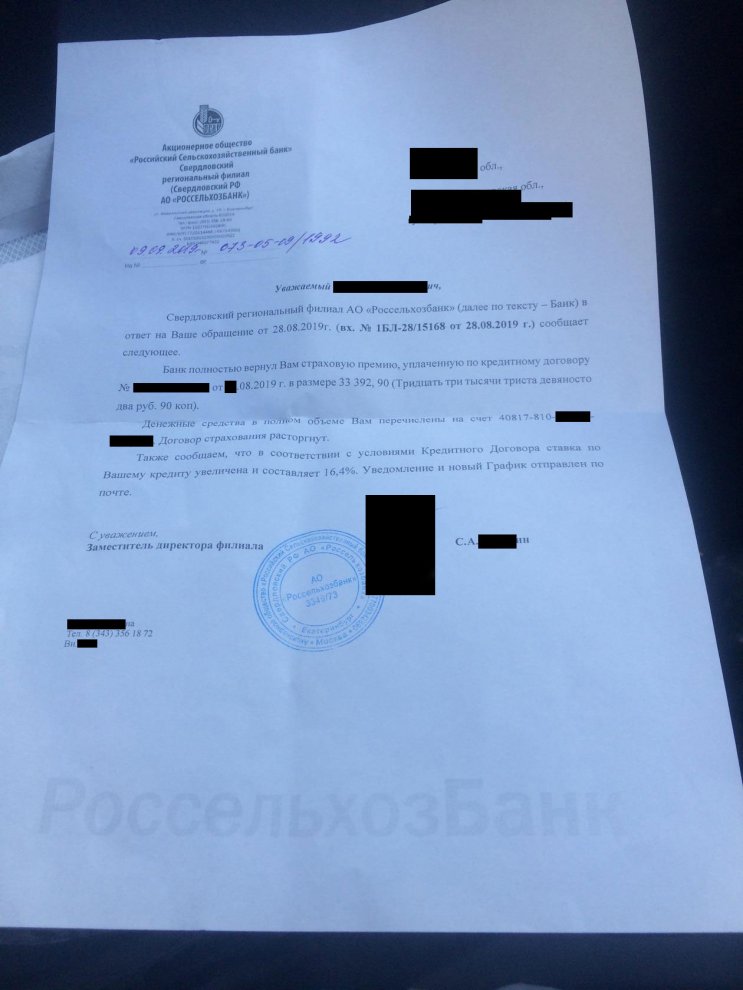

С момента рассмотрения описываемого примера прошло некоторое время и был получен положительный результат! Банк полностью вернул страховую премию уплаченную по договору коллективного страхования. Скрин-шот ответа банка предоставляем Вашему вниманию:

Как видно из приведенного выше ответа банка, результаты рассмотрения заявления на возврат страховки в РСХБ оказались положительными, но есть и "ложка дегтя", выраженная в повышении % ставки.

Также сообщаем, что в соответствии с условиями Кредитного Договора ставка по Вашему кредиту увеличена и составляет 16,4%. Уведомление и новый График отправлен по почте.

Естественно, данное решение банка об увеличении % ставки, на наш взгляд является не справедливым и неправомерным!

Во-первых. Пункт 4.2 Индивидуальных условий, на который ссылается "исполнитель" официального ответа РСХБ (Светлана), не предусматривает автоматического повышения % ставки. А ставка была повышена сразу, а не через 30 дней!

Во-вторых. Ни где не указывается, на основании чего РСХБ пришел к выводу, что клиент "не исполняет обязанность по страхованию". Да и как рассмотрено нами ниже - эта самая "обязанность по страхованию" в РСХБ четко не сформулирована. В кредитных документах РСХБ по поводу страхования, полная неразбериха. И мы очень сомневаемся, что даже "очень компетентный сотрудник" Россельхозбанка сможет в данном вопросе разобраться.

Приведем Вашему вниманию текст разговора с сотрудником РСХБ, которая подготовила официальный ответ с информацией о повышении % ставки.

Звонок осуществлялся на телефон исполнителя 8 (343) 356 18 72 (Светлана). Запись разговора имеется в нашем распоряжении.

- Вопрос: Звоним на указанный телефон, связываемся с данным сотрудником Банка и обозначаем, что хотели бы получить дополнительные разъяснения по вопросу повышения % ставки.

- Ответ: Это прописано в условиях договора!

- Вопрос: В каких именно условиях это прописано? Озвучиваем сотруднику цитаты пункта 4 Индивидуальных условий и "разъяснение ЦБ по поводу одностороннего повышения % ставки"

- Ответ: В таком случае можете подойти в отделение и написать претензию, мы Вам на неё ответим.

По факту, сотрудник, не смогла привести аргументы, подтверждающие правомерность повышения % ставки. Сотрудник отказалась продолжать диалог и положила трубку.

Что делать в подобной ситуации?

Конечно же добиваться справедливости! Нужно писать претензию и просить РСХБ изменить решение по поводу повышения % ставки, либо предоставить компетентные разъяснения в письменном виде, подкрепленные "цитатами" из кредитного договора. Не нужно ни кому "верить на слово", нужно руководства заключенным договором, а не вновь придуманными (или выдуманными) условиями кредитования.

Вы можете отстаивать свои интересы в судебном порядке - в этом ни чего сложного нет, ознакомьтесь с материалом "Иск в суд о защите прав потребителей: ключевые моменты".

Правомерно ли повышение процентной ставки при отказе от страховки Россельхозбанка

Согласно кредитному договору, банк уведомляет заемщика о возможности повышения процентной ставки.

Но данный аспект действителен, если клиент в течение 30 дней не исполнил обязанности по личному полису в течение 30 дней. При отказе банк не имеет право повышать процентную ставку. Данный вопрос подробно был рассмотрен в статье: «Возврат страховки - правомерно ли повышение % ставки?»

Помимо этого, в Россельхозбанке не указывается обязанность обязательного заключения договора со страховой организацией:

Также вопрос был рассмотрен в видеоролике: «Как избежать повышения процентной ставки при отказе от страховки».

Как выполнить возврат страховки в Россельхозбанке

Сегодня все больше людей владеют необходимой информацией для правильного возврата страховки. Многие заемщики знают, про период охлаждения и другие особенности. Но банки и страховые организации также стараются совершенствовать процесс. Поэтому люди могут столкнуться с трудностями. В этом случае необходима квалифицированная помощь. Вы можете обратиться в уникальный сервис «Возврат страховок». Благодаря этому решению вы сможете получить консультацию опытного специалиста. Теперь успешное разрешение вопросов страхования при выдаче кредитов стало реальностью.

Возврат страховки Россельхозбанк – это процедура, которая предусматривает учет множества особенностей. Современная «комплексная страховая защита» от банка может быть представлена различными услугами, каждая из которых имеет свои аспекты. Поэтому в некоторых случаях просто необходимо обратиться за консультацией специалиста по данному вопросу.

Финансовые учреждения могут навязывать клиентам услуги, увеличивающие общую сумму долга. Поэтому необходимо изучить рекомендации, касающиеся того, как вернуть страховку по кредиту в Россельхозбанке после получения кредитного займа в 2020 г.

Описание услуги

.jpg)

Страхование кредита является одним из условий получения ссуды.

Страховой полис является гарантией возврата денежных средств в случае возникновения непредвиденных ситуаций в жизни заемщика. К ним относят потерю рабочего места, временную нетрудоспособность или гибель гражданина, бравшего кредит.

Страховая фирма возмещает банку недополученные средства. При оформлении карточного или потребительского займа на небольшую сумму оформление полиса не является обязательным.

Назначение страховки от Россельхозбанка

Страховой договор заключают при выдаче кредита под залог:

- автомобиля;

- земельного участка;

- дома или квартиры.

Банк вправе отказать в оформлении ссуды без страховки, являющейся гарантией сохранности залогового имущества.

Партнеры по страхованию

Единственным партнером банка сейчас является «РСХБ-Страхование».

-340x191.jpg)

РСХБ-Страхование оказывает широкий спектр страховых услуг.

Компания включает в договоры такие страховые случаи:

- получение инвалидности, возникновение тяжелого заболевания, делающего заемщика нетрудоспособным;

- потерю рабочего места в результате ликвидации предприятия, сокращения штата;

- смерть, наступившую по естественным причинам или из-за несчастного случая.

Пункты полиса могут меняться, клиент самостоятельно выбирает список прописываемых ситуаций. Чем больше страховых случаев, тем дороже оформление.

Виды предоставляемого страхования

РСХБ предлагает своим клиентам 2 вида страховых договоров:

- обязательные (подписываются при оформлении ипотеки или автокредита);

- добровольные (страхование здоровья и жизни заемщика).

Как вернуть деньги

От типа полиса зависит то, можно ли вернуть страховку в Россельхозбанке. При заключении договора коллективного страхования сделать это не получится. В остальных случаях возврат части уплаченных за полис средств возможен.

Вернуть страховку можно сразу после взятия кредита.

Нужны ли особые причины

Возврат денег допускается в следующих случаях:

- при обращении сразу после взятия кредита (при использовании услуг добровольного страхования);

- после полного погашения займа;

- при досрочной выплате кредита.

В первом случае можно рассчитывать на получение всех внесенных денег. Больше всего средств остается при досрочном гашении ипотеки. Все вопросы, касающиеся возврата страховки по кредиту в Россельхозбанке, решаются с компанией «РСХБ-Страхование». Банк не имеет права на возмещение уплаченных за полис средств.

Допустимые сроки возврата средств

Действующим законодательством устанавливается длительность периода охлаждения в 14 дней. В это время клиент может расторгнуть договор по своей инициативе. Полис становится недействительным с момента поступления письменного заявления от пользователя. Вся сумма должна быть возвращена в течение 10 дней. Если договор начал действовать до подачи заявки на расторжение, клиент получит только часть средств. Из общей суммы вычитается плата за пользование услугой в течение прошедших дней.

После окончания указанного периода расторжение страхового договора проблематично.

В документе прописывается, что через 2 недели после подписания уплаченные взносы возврату не подлежат. Однако в договоре может указываться и иной порядок возмещения.

Образец заявления

Страховая компания требует правильного заполнения заявки. Документ не должен содержать ошибок, ложных сведений, исправлений. При обращении в компанию клиенту предоставляются образец заявления на возврат средств и соответствующий пустой бланк.

.jpg)

Образец заявления возврата страховки.

Обязательными для заполнения являются следующие пункты:

- шапка заявления, в которой указываются личные и контактные данные клиента, реквизиты страховой компании;

- номер договора, дата его заключения;

- причина подачи заявления, желаемая сумма возврата (поводами для обращения являются изменение решения клиента, досрочная выплата займа);

- информация о кредитном соглашении;

- дата составления документа, подпись заявителя.

Процесс возврата

Для отказа от страховки и получения уплаченных после погашения кредита средств выполняют следующие действия:

- Получают в банке справку об отсутствии задолженности по займам.

- Обращаются в СК, составляют заявление на возврат денег. Документ заполняют на фирменном бланке страховщика, который можно получить в банке или найти на официальном сайте РСХБ.

- Собирают пакет документов. Для подачи заявки потребуются копии и оригиналы паспорта российского гражданина, страхового договора. Если полис получен более 5 лет назад, потребуется справка с налоговой инспекции об отсутствии социальных вычетов.

- Ожидают решения страховой компании. Уведомление по результатам рассмотрения заявки направляется на электронную почту. Кроме того, может поступить звонок на указанный клиентом номер.

- Получают деньги. Можно заранее указать реквизиты банковского счета для перечисления или забрать средства при личном обращении в офис.

Как получить деньги при досрочном погашении долга

Выплата займа раньше установленной графиком даты также является основанием для возврата средств.

Порядок расторжения договора при досрочном погашении кредита и получения средств будет таким:

- клиент выплачивает остаток долга, получает справку об отсутствии финансовых обязательств;

- заемщик подает заявление на возврат средств, уплаченных за страховой договор;

- после принятия компанией положительного решения нужная сумма возвращается на указанный счет.

Страховая фирма может отказывать в возврате страховки по потребительскому кредиту в Россельхозбанке при досрочном гашении.

В таком случае заемщик может обратиться в суд. Важным моментом является правильное составление искового заявления с обоснованными претензиями. Подготовить такой документ помогает грамотный юрист. При необходимости специалист представляет интересы клиента в суде.

Дополнительные нюансы

Вернуть уплаченные за страховку средства может клиент, который погасил кредит досрочно или выплачивал его по графику. Заемщик получает всю сумму только при расторжении страхового договора в течение месяца со дня оформления. При подписании бумаг в банке стоит соблюдать внимательность. Нередко заемщик быстро просматривает документы, упуская важные нюансы. Несмотря на лояльное отношение Россельхозбанка к клиентам, учреждение не отвечает за действия страховой компании.

.jpg)

Вернуть страховку по кредиту может клиент, который погасил кредит досрочно.

Перед расторжением договора при действующем кредите стоит подумать, нужно ли это делать. Страховка способна выручить заемщика в сложной жизненной ситуации. Полис покрывает долги по кредиту при возникновении непредвиденных ситуаций. После погашения задолженности отказаться от страховки можно без последствий.

Действия при отказе банка

Если СК не желает выплачивать клиенту средства при расторжении договора, выполняют следующие действия:

- подают исковое заявление в суд;

- посещают предварительное и главное заседания;

- получают судебное решение, дожидаются его исполнения.

При подаче заявления предоставляют паспорт, письменный отказ страховой компании от возврата средств, исковое заявление (в 2 экземплярах). Имея неопровержимые доказательства, можно выиграть иск. Однако страховые компании составляют договоры, добавляя в них неоднозначные пункты. Доказать свою правоту будет сложно. За подачу искового заявления придется заплатить государственную пошлину. Процесс длится 2-3 месяца. Если сумма возврата невелика, можно подать жалобу в Роспотребнадзор. Заявление регистрируется вне зависимости от даты последнего платежа по кредиту.

Есть ли возможность сразу отказаться от страховки

Такой вариант считается наиболее удобным для клиента. Заемщику не придется подавать заявления, решать вопросы со страховой компанией. Убедить кредитного специалиста выдать заем без страховки сложно, т. к. банк обязывает сотрудников продавать полисы.

Клиент, решающий отказаться от услуги на этапе оформления кредита, должен учитывать следующие моменты:

Автор статьи

Читайте также: