Как вернуть страховку по кредиту в совкомбанке

Обновлено: 24.04.2024

Можно ли вернуть страховку по кредиту в Совкомбанке? Как это сделать? Можно ли получить обратно при досрочном погашении или только после завершения всех выплат (после полного погашения)? Возможность возврата при действующем на данный момент кредите.

Часто в банке просто заставляют оформить страховку, иначе вам вообще откажут в получении кредита.

Страховка в Совкомбанке предусматривает риски получения заемщиком травмы, приведшей к нетрудоспособности, потери работы, диагностирования опасного заболевания или смерти.

Желая уменьшить возможные риски, Совкомбанк по умолчанию страхует жизнь и здоровье своих клиентов. Он включает страховую премию в тело займа и начисляет на нее проценты. В результате этого долг заемщика значительно возрастает. Судя по отзывам клиентов, многие считают увеличение суммы кредита чрезмерным.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Страховщиком в этой программе является — Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

В кредитном договоре, заключаемом между заемщиком и банком, особый акцент сделан на добровольности страховки. Но еще до его оформления клиента просят заполнить заявление-анкету, где каждый абзац подчеркивает его осознанное и добровольное желание вступить в программу страхования Совкомбанка. Документ пестрит выражениями: «Я понимаю», «Я подробно проинформирован», «Я осознанно хочу», «Я понимаю, что имею возможность не участвовать в программе» . Поэтому обвинить кредитную организацию в навязывании страхования будет крайне проблематично.

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как « период охлаждения » — это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения . При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2018 года на подачу заявления есть 14 дней.

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

Если банк отказал в возврате страховки

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Были примеры, когда истцы проигрывали дела о возврате денег за навязанное страхование именно из-за того, что невнимательно читали документацию. Таких случаев судебная практика насчитывает из года в год огромное количество.

Отказ от страховки рассматривается судами с большим неудовольствием. Это, как правило, долгие и нудные процессы.

Мнения некоторых людей:

Практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

Хотя здесь все индивидуально, есть примеры, когда истцы выигрывали дела, а когда проигрывали:

Рекомендации Цетробанка России:

АО СК Метлайф

Это страховая компания, которая часто фигурирует в Договоре страхования в Совкомбанк. Именно через нее идет ваша «добровольно-принудительная страховка».

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

- Роспотребнадзор.

- Местные органы правопорядка (полиция, прокуратура)

- Местное отделение Общества защиты прав потребителя.

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Кстати, в форме ниже можно оценить комфортную сумму и здесь же подать заявку в банк!

Разберемся с терминологией:

- Заемщик – человек, который занимает определенную сумму денег;

- Кредитная организация – организация, которая готова ссудить определенную сумму денег;

- Ставка – измеряемая в процентах цена за использование денег кредитора;

- Кредитный договор – документ, отражающий все условия предоставления и возврата кредита.

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит под 9,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

- При наступлении страхового случая страховая компания может отказать в возврате денежных средств, и это законно;

- Последует отказ, если заключался договор коллективного страхования.

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Совет от банка:

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

- Программа добровольной финансовой и страховой защиты стоимостью 46 978, 85 рублей.

- Услуга «Гарантия минимальной ставки» стоимостью 12 214,5 рублей.

- Карта «Золотой ключ ДМС Лайт» стоимостью 14 999 рублей.

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

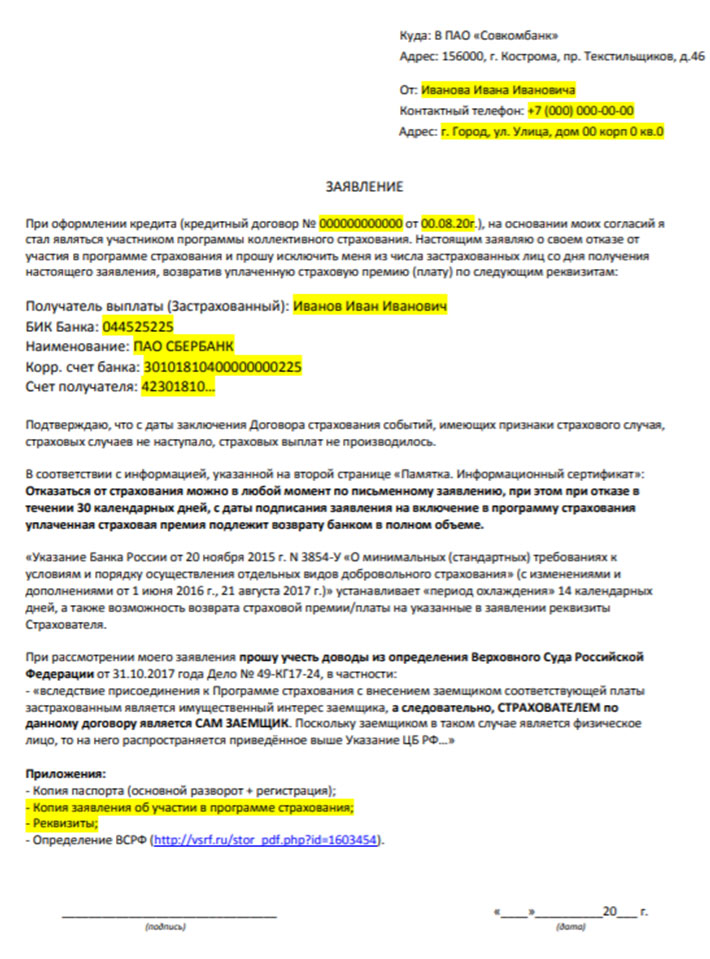

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Важно! В целом отказ от услуг по кредитам Совкомбанка выполняется самостоятельно. Каждая ситуация кредитования имеет свои характерные особенности. Потребуется внимательно изучать индивидуальные условия, в которых могут быть изменения.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Предлагаем вашему вниманию примерный план действий по возврату страховки по автокредиту в Совкомбанке. Разберемся с ключевыми моментами, которые стоит учитывать заемщикам, поможет подготовить заявления по отказу от услуг страхования.

Автокредитование является прекрасным способом приобрести новый автомобиль. Поэтому многие автомобилисты находятся в поиске оптимальной программы с выгодными условиями. Но, к сожалению, поиски предложения могут осложнить новыми дополнительными услугами и сертификатами, которые не просто предлагают, а сразу оформляют в автосалонах.

В данном материале мы рассмотрим процесс возврата страховки по автокредиту в Совкомбанке. Предлагаем ознакомиться с инструкцией по процедуре подготовки заявлений. Также вы можете изучить вероятные проблемы, с которыми могут столкнуться заемщики.

Анализ страховки и документов по автокредиту в Совкомбанке

Совкомбанк является одним из популярных российских банков. Организация предлагает воспользоваться достаточно выгодными условиями, что привлекает заемщиков. На нашем сайте уже представлен материалы по возврату страховки по кредиту, в данной статье проанализируем процесс отказа от платных услуг, которые были оформлены в процессе получения автокредита.

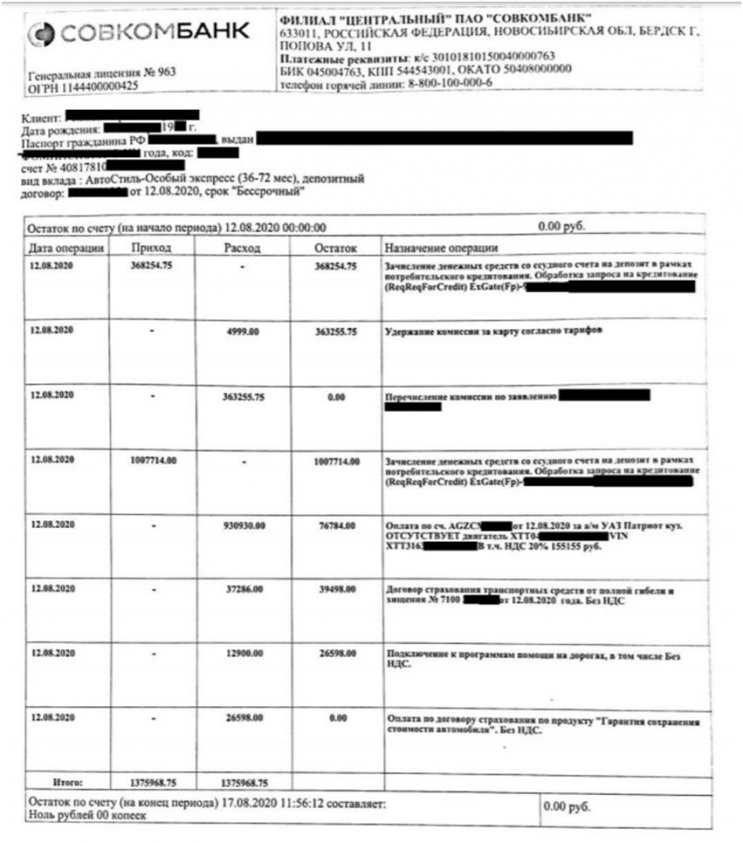

Сложность рассматриваемого случая заключается в том, что у заемщика нет никаких документов, касательно платных услуг. Нет страховых полисов, сертификатов или других бумаг, поэтому клиент обратился в банковское учреждение с просьбой предоставить банковскую выписку, на которой будут отражены все денежные операции по кредитному счету. Мы рекомендовали получить расширенную банковскую выписку, которая будет показывать сумму и получателей денежных средств. Но в Совкомбанке не могут предоставить именно расширенную выписку, клиенту был предоставлен документ следующего вида:

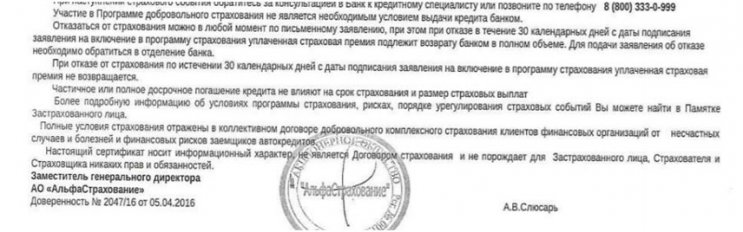

Такая выписка не позволяет понять, куда необходимо обращаться для отказа от платных услуг. По нашим предположениям сумму 363 255.75 – это комиссия за подключение к программе коллективного страхования. Как правило, в Совкомбанке оформляют страхование от «АльфаСтрахование». По опыту других клиентов мы знаем, что существует памятка, в которой указаны условия отказа от присоединения к Программе добровольного страхования.

В рассматриваемом примере заемщик обратился в офис банковской организации, но сотрудники не предоставили никакой информации и отказались принимать бумаги, предоставлять образец заявления.

В документе указываем обстоятельства и правовые обоснования вашего решения.

Важно! Если вы подаете данное заявление в отделение банка, обязательно сделайте копию с отметкой «Принято». Подобные меры помогут избежать недоразумений и проблем в дальнейшем.

Также мы решили позвонить в Совкомбанк, чтобы уточнить наши предположения, касательно коллективной страховки от «АльфаСтрахование». Менеджеры банка сообщили, что выполнить отказ также можно по телефону. Учитывайте, что в данном случае при отказе от коллективной страховки может быть повышена процентная ставка. Но в рассматриваемом примере сумма страховки является достаточно высокой, поэтому целесообразно отказаться от подобных услуг, даже при условии повышения процентной ставки.

Отказ от платных услуг по автокредиту в Совкомбанке

Во время звонка в колл-центр банка мы старались выяснить, какие другие услуги были приобретены.

В частности, договор страхования транспортных средств стоимостью 37 286 рублей был заключен с компанией Росгосстрах. В этом случае также необходимо составить письменное заявление с указанием своего намерения отказаться от купленных услуг. На сайте вы можете ознакомиться с образцом.

Помимо этого, в выписке присутствует еще две услуги. Сотрудники колл-центра сообщили, что данные опции были оформлены автосалоном. Но вы должны учитывать, что подобные услуги, оказанные не страховой организацией, не являются договором страхования. На эти опции не действует законодательство по страховым полисам, нет установленного периода охлаждения. В этих ситуациях обычно действуют абонентские договора на условиях публичной оферты, которая может не предусматривать возможность отказа с возвратом денег. В этом случае вы можете составить претензию с желанием отказаться от услуг на основании ст. 32 закона «О защите прав потребителей». Если в течение 10 дней вы не получили ответа или он вас не устраивает, то вы имеете право подготовить иск о защите прав потребителей, и отстоять свои права в судебном порядке.

Последней услугой является Оплата по договору страхования, но сотрудники колл-центра утверждают, что эти услуги предоставляются автосалоном.

Данный момент вызывает недоумение, так как автосалон не является страховой компанией. Это можно считать веским основанием для составления претензии, так как абсолютно непонятно, куда были направлены денежные средства.

Еще один моментом является удержание комиссией за карту стоимость 4 999 рублей.

Данная услуга предполагает оплату комиссии за опцию «Золотой ключ». Отказаться от нее можно в течение 14 дней по телефону или по средствам подачи заявления в банк. Денежные средства возвращаются в счет погашения кредита.

Важно! Довольно часто менеджеры при оформлении говорят, что вы можете воспользоваться услугами по сертификатам в течение определенного времени и потом деньги будут возвращены. Помните, что вы должны самостоятельно проверять все сведения. Из-за использования опций в течение нескольких месяцев вы можете просто пропустить все сроки отказа, после истечения подобных периодов вернуть свои деньги будет практически невозможно.

Возврат страховки по автокредиту в Совкомбанке – это процедура, которая может быть осложнена рядом моментов. В некоторых ситуациях заемщику даже может быть сложно понять, какие услуги были подключены. Поэтому заемщикам необходимо внимательно изучить все аспекты, иногда целесообразно обратиться за помощью профессионалов. Если вам требуется дополнительная информация, то мы предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи. Имеем большой опыт возврата страховок и отказа от платных услуг любой сложности.

Если Вы взяли кредит в Совкомбанке, а вместо указанной суммы в кредитном договоре Вам выдали деньги в меньшем количестве, то скорее всего Вам навязали ряд дополнительных услуг, таких как, страховка, платные услуги Банка и карты.

Не всегда заёмщики понимают какие услуги приобрели, т.к. в документах, выданных Банком нет четкого списка и стоимости этих услуг.

Чтобы выяснить какие именно Вам подключили платные допы, необходимо взять расширенную выписку движения по счету, который был открыт во время оформления кредита.

Посмотрим на примере документов одного из заемщиков Совкомбанка.

Из примера видим, что заёмщик, кроме полиса страхования за 46 978 рублей, приобрел услугу «Гарантия минимальной ставки» за 12 214 рублей и карту — 14 999 рублей.

Итак, в данном примере заёмщик заплатил итого: 74 191 рублей за навязанные услуги.

Давайте разберемся можно ли вернуть деньги за платные услуги, в каком объеме, срок возврата и изменятся ли условия по кредиту в случае отказа от этих услуг.

Изучение кредитного договора Совкомбанка

Прежде чем писать заявление об отказе от страховки, необходимо изучить условия кредитования и выяснить последствия предусмотренные Банком в случае расторжения договора страхования.

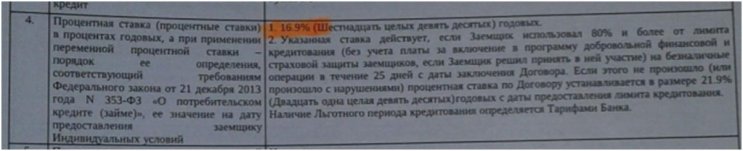

Обычно последствия указаны в пунктах 4 и 9.

Пункт 4. Процентная ставка по кредиту

В этом пункте указаны: размер процентной ставки при кредитовании заёмщика, а также варианты повышения ставки по кредиту. Здесь же заёмщик может увидеть зависит ли ставка от наличия договора страхования.

В примере процентная ставка по кредиту составляет 16,9%, также в этом пункте нет условия ее повышения.

Пункт 9. Обязанности заёмщика

При оформлении кредита часто заёмщик обязан оформить дополнительные договора, именно в этом пункте прописывается Банком перечень договоров обязательных к заключению.

В примере заемщик обязан заключить договор банковского счета и договор залога транспортного средства, т.к. оформлялся автокредит. Про договор страхования нет ни слова, следовательно последствий при отказе от страховки в отношении заемщика не возникнет.

Таким образом, при изучении условий кредитования, можно сделать вывод, что вернуть страховку можно без последствий (на рассмотренном примере), т.к. никаких ограничений и санкций со стороны Совкомбанка нет.

Анализ договора страхования

Анализировать договор страхования необходимо для того, чтобы выяснить:

- Можно ли вернуть деньги за страховку (вид страхования);

- Кому и куда отправлять заявление с отказом.

- Размер страховки уплаченной при оформлении кредита.

Рассмотрим заявление на потребительский кредит, которое входит в пакет документов при кредитовании в Совкомбанк.

Раздел Г. Программа добровольной защиты

Согласно п. 1.1. Заявлению на подключение в Программу страхования, заёмщиков подключают в Программу добровольной финансовой и страховой защиты одновременно с выдачей потребительского кредита.

В заявлении на подключение в Программу страхования, указано, что заёмщик является лишь застрахованным лицом, сторонами заключившими договор страхования являются ПАО «Совкомбанк» и АО «Метлайф». Это означает, что страховка является коллективной.

В пункте 1.2 говорится о том, что заёмщик может отказаться от страхования в течение 30-ти календарных дней, подав заявление на отказ от страховки.

Срок («период охлаждения») на возврат страховой премии в Вашей редакции договора может отличаться, поэтому смотрите именно свой договор.

Согласно информационному письму Банка России «период охлаждения» не может быть меньше 14 календарных дней, но по усмотрению Страховщика может быть увеличен.

Следовательно, на подачу заявления на возврат страховой премии в Совкомбанке, согласно Договору страхования у заемщика есть целых 30 календарных дней для подачи заявления.

При расторжении договора страхования денежные средства зачисляются в счёт погашения долга по кредиту, если при оплате страховки использовались кредитные денежные средства, либо деньги возвращаются на счёт заёмщику, если оплата происходила наличными.

Пункт 2. Плата за программу

Размер страховки в примере составляет 0,250% (782.981 рублей) умноженное на количество месяцев, смотрим точную стоимость страховки в расширенной выписке.

Стоимость составила 46 978 рублей.

Таким образом, при изучении договора страхования было выяснено, что вернуть денежные средства в полном объеме можно в течение 30-ти календарных дней с момента подключения к Программе страхования. Точную сумму в договоре страхования Страховщик не указывает, поэтому необходимо дополнительно взять расширенную выписку в Банке перед подачей заявления на возврат страховки. Кроме того, т.к. Страховщиком является Банк, следовательно, подать заявление можно непосредственно в отделение Совкомбанка.

Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

При оформлении кредита заёмщику могут подключить услугу «Гарантия минимальной ставки» по кредиту.

Суть услуги в том, что она позволяет снизить имеющуюся ставку в кредитном договоре до 14,9% от задолженности по кредиту. Подключение услуги платное, стоимость рассчитывается от суммы кредита в виде комиссии 3,9%.

Чтобы услуга работала заёмщик:

- не должен допускать просрочку по всем банковским продуктам;

- сохранить страховку;

- нельзя гасить досрочно кредит (полностью или частично);

- должен активно пользоваться Картой «Халва» (не менее одной покупки в месяц).

В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке.

Согласно выписке стоимость услуги «Гарантия минимальной ставки»составляет 12 234 рубля.

В п. 4 Заявления на подключения к Программе страхования, указано, что заёмщик может отказаться от услуги в течение 30-ти календарных дней с даты подключения, подав заявление на отказ в Совкомбанк. Деньги за нее возвращаются на счёт заёмщику.

Таким образом, при оформлении доп. услуги «Гарантия минимальной ставки» заёмщику важно не пропустить срок возврата денег за нее. Если заёмщик обратиться в течение месяца с заявлением в Совкомбанк, то денежные средства вернёт в полном объеме. Кроме того, если заемщик отказывается от страховки, то Гарантия прекращает свое действие. Денежные средства Банк вернет не в автоматическом режиме, в случае отказа от страховки, а лишь по письменному заявлению заемщика, поэтому если Вы отказываетесь от страховки, нужно в заявлении написать отказ и доп. услуги «Гарантия минимальной ставки».

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

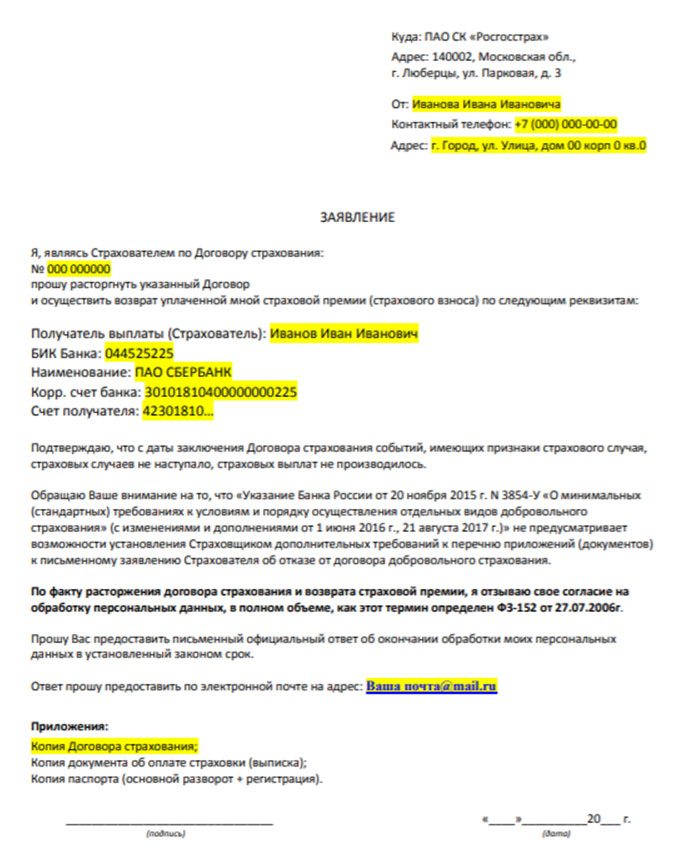

Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

При написании заявления на возврат страховки (дополнительных услуг) необходимо указать достоверные сведения о заемщике, кредите и дополнительных платных услугах.

2. Вписываем данные заёмщика полностью: ФИО, полный адрес, контактный телефон.

3. В заявлении необходимо указать дату оформления кредита, номер кредитного договора, сумму кредитования (см. Кредитный договор).

4. Пишем дату заключения договора страхования, ФИО заемщика полностью, номер договора страхования.

5. Указываем размер страховой премии, ссылаемся на выписку с Банка, в которой написана полная стоимость страховки. Если Вам продали доп. услуги, то указываем дату заключения договора, ФИО заемщика, название услуги и стоимость (см. расширенную выписку).

6. В этом пункте должны быть прописаны требования заёмщика, указываем отказ от договора страхования, номер договора страхования, дату и сумму страховой премии уплаченную в Банк (цифрами и прописью). Если Вам были оформлены доп. услуги, то их тоже записываем в требования.

7. Пишем реквизиты.

По условиям договора страхования, если заёмщик оплачивал страховку кредитными деньгами, то деньги возвращаются в счёт погашения задолженности по кредиту на реквизиты Совкомбанка, если же оплата происходила личными деньгами заемщика, то на любые реквизиты указанные заёмщиком.

Чтобы Страховщик правильно определил личность заёмщика необходимо приложить следующие документы: копию паспорта (разворот с фото и пропиской), копию кредитного договора, копию договора страхования, копию выписки по счету.

9. Ставим дату подачи заявления, подпись и расшифровку.

Подать заявление можно двумя способами

1) отнести в отделение Банка (быстрый способ)

Чтобы подать заявление в Банк, заявление следует распечатать в двух экземплярах.

1-й экземпляр с приложением документов остаётся в Банке, 2-й с отметкой Банка (подпись с расшифровкой сотрудника Банка, принявшего документы и печать) у заемщика.

Если в принятии заявления на отказ от страховки и доп. услуг сотрудник Банка Вам отказал, тогда отправляйте заявление Почтой РФ.

При при отправке заявление заказным письмом заемщик должен оформить опись вложения.

В случае отказа банка в возврате страховки заемщик сможет доказать в суде, что заявление с документами отправлялось в период охлаждения.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления.

Таким образом, если Вы отправляете заявление Почтой РФ, то учитывайте время доставки Ваших документов в Банк. Момент получения заявления можно отследить по трек номеру в квитанции, которую получили на Почте.

Второй экземпляр с отметкой Банка или квитанцию об отправке и опись вложения сохраняйте до получения денежных средств на Ваш счёт. Эти документы являются прямым доказательством в суде о том, что Вы воспользовались своим правом.

Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании. Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп. услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения.

Автор статьи

Читайте также: