Как выбрать наиболее выгодный кредит финансовая грамотность 8 класс

Обновлено: 29.04.2024

1. Как сэкономить при использовании кредита.

1. Меньше занимать.

Многие россияне пользуются

кредитами для быстрых покупок.

Например, хочется купить

большой холодильник или гараж

для машины рядом с домом.

Когда вещь реально нужна, лучше

готовиться к её покупке заранее.

Сделать это можно с помощью

накоплений. Чем больше у вас

денег на первоначальный взнос –

тем меньше придётся занимать и

переплачивать по кредиту.

Например, вам не хватает на

ремонт 100 тыс. руб. Сдвиньте его

на несколько месяцев. Накопите

хотя бы 30-50 тыс. руб., а

недостающую сумму займите у

банка. Переплата процентов с 50

тыс. руб. будет в два раза меньше,

чем со 100 тыс. руб.

2. Погашать досрочно.

Часть заёмщиков

предпочитают оформить

кредит на длительный срок,

чтобы ежемесячный платёж

был меньше. Им выгоден

такой вариант для

подстраховки. Однако каким

бы не был срок у кредита –

лучший способ сэкономить

на нём – вернуть деньги как

можно быстрее. Сделать это

можно с помощью

частичного досрочного

погашения займа.

3. Всегда исправно платить.

Какой бы вы не оформили кредит,

выгодно чётко соблюдать условия

договора, а это, как минимум,

вносить ежемесячные платежи без

задержек. Честно следуя условиям

соглашения с банком, вы создаёте

себе хорошую кредитную

историю. Это означает, что в

следующий раз вам могут быть

предложены более выгодные

условия займа.

Задерживая выплату или отказываясь от

возврата долга – вы рискуете получить

запрет на выезд за границу, арест на

собственное имущество, оплату штрафов и

невозможность получить займ в будущем.

4. Выбирать кредит с минимальной переплатой.

В России работают более 500

банков, но многие

обращаются за кредитом

только в самые известные,

где ставки бывают выше.

Люди боятся маленьких

банков из-за того, что у них

могут отозвать лицензию. На

самом деле это ничего не

изменит – просто кредит

нужно будет возвращать в

другой банк на тех же

условиях.

5. Пользоваться рассрочкой.

Гуляя по магазинам, сложно

устоять от покупок. Если

встречается что-то

привлекательное, а своих денег

недостаточно, то представители

банков готовы за считанные

минуты выдать кредит. Скажем

честно, они бывают разные: с

минимальной переплатой,

дорогие или с обязательным

страхованием на круглую сумму.

Также часто встречаются

предложения с рассрочкой, не

требующей дополнительных

платежей. Это означает, что

можно оформить кредит,

условиями по которому будет

скидка магазина на сумму

процентов, то есть фактически

придётся заплатить столько же.

6. Использовать кредитную карту.

Кредитка – это не только дорогой займ, за который нужно платить до 40% в год,

но и возможность получать деньги абсолютно бесплатно. Работает это очень

просто:

занимать нужно безналичным путём, то есть платить за покупку картой (за

снятие наличных в банкомате взимается большая комиссия);

уложиться с возвратом кредита в льготный период, который часто

составляет до 55 дней (точный срок лучше узнать у специалиста банка по

телефону);

даже в льготный период вносить минимальный платёж, устанавливаемый

банком ежемесячно в зависимости от занятой суммы

7. Купить страховку.

Иногда приобретение

страховки является

выгодным, поскольку

при покупке полиса

банк предлагает

низкую ставку по

кредиту. Но не стоит

слепо следовать

инструкциям

работников банков,

поскольку они

предлагают дорогие

варианты страхования.

При каждом банке аккредитовано несколько страховых компаний, цены у

которых значительно отличаются. Сэкономить большую сумму можно также при

выборе самого выгодного предложения. Для этого нужно обзвонить

страховщиков с просьбой произвести расчёт стоимости их услуг. Как только

будет найден выгодный вариант – купить полис онлайн или через офис, сделать

его копию и уже с ней оформлять кредит.

8. Выбирать дифференцированные платежи.

Не все знают про то, что

существуют несколько

вариантов платежей:

дифференцированные и

аннуитетные.

Дифференцированные

платежи уменьшаются с

каждым месяцем, а

аннуитетные – одинаковы всё

время выплат.

Математические подсчёты

говорят о том, что выгодными

оказываются

дифференцированные

платежи.

9. Получить налоговый вычет.

Каждый человек может получить от государства 13% от суммы, уплаченной при

покупке недвижимости. Вернуть можно до 260 тыс. руб. Также налоговая

инспекция вернёт 13% с процентов, уплаченных по ипотеке. Максимальный размер

этой выплаты ограничен 390 тыс. руб.

Список вопросов теста

Вопрос 1

Какое из утверждений является верным?

1. Чтобы найти наиболее выгодный кредит, надо выяснить и сравнить условия кредитования в разных банках.

2. Важно ответственно относится к заключению кредитного договора и помнить, что, подписав его, вы соглашаетесь со всеми прописанными условиями и принимаете на себя обязательства по их выполнению.

- верно 1

- неверно 1 и 2

- верно 2

- верно 1 и 2

Вопрос 2

Для качественного сравнения кредитных предложений рекомендуется:

- провести расчёты на сайте-агрегаторе

- составить шорт-лист лучших предложений

- уточнить все условия кредитования непосредственно в банках, вошедших в шорт-лист

- рассчитать размер полной стоимости кредита и сумму переплаты

- нужно просто пойти в ближайший банк и оформить кредит

Вопрос 3

Какому термину соответствует следующее определение?

Это правила взаимодействия между банком и заёмщиком при выдаче и погашении кредита. С ними можно ознакомиться на сайте банка заранее, до обращения в банк.

Вопрос 4

Его можно оформить тут же, не отходя от кассы, за 15 минут и таким образом сразу сделать покупку.

Вопрос 5

Отметьте верные и неверные утверждения.

- Сегодня кредитование населения стало неотъемлемым фактором

- При оформлении потребительского кредита банк предложит заёмщику подписать договор, состоящий из общих и индивидуальных условий.

- Оптимальный способ определить лучшее кредитное предложение - это оценить одновременно и переплату, и полную стоимость кредита.

- ежемесячный аннуитетный платёж, существуют и обратный

- Банковский кредит - это серьёзное финансовое обязательство, правилами которого нельзя пренебрегать. Именно поэтому, прежде чем взять кредит, нужно знать все особенности этого ответственного решения.

Вопрос 6

Какому термину соответствует следующее определение?

Это небанковские финансовые институты, предлагающие займы предпринимателям, гражданам и компаниям на более гибких условиях, чем банки.

Вопрос 7

Эта структура осуществляет регулирование, контроль и надзор за деятельностью микрофинансовых организации.

- Банк России

- Федеральное казначейство

- Счётная палата Российской Федерации

- Федеральный финансово-банковский совет

- Организация банковского надзора

Вопрос 8

Давайте представим, что вы собираетесь приобрести автомобиль в кредит. Необходимая сумма кредита - 300 000 рублей. Срок - 1 год. После анализа возможных вариантов в вашем списке осталось два предложения. Один банк предлагает процентную ставку 15 % годовых, страхование жизни заёмщика за 2000 рублей и КАСКО - 7 %. Другой банк предлагает льготную процентную ставку в размере 13,5 % годовых и КАСКО - 10 %. Оба банка предлагают аннуитетную схему погашения кредита. Какое из этих предложений выгоднее?

Вопрос 9

Помните, что кредит в тяжёлые времена для одних становится спасательным кругом, для других - превращается именно в него, который затягивает на самое дно.

Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Слайд 5

Банки и их функции

Банк – это финансовая организация, которая производит, хранит, распределяет, обменивает и контролирует денежные средства и обращение денег и ценных бумаг.

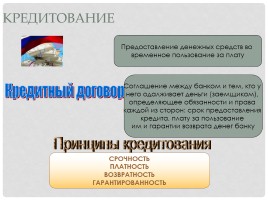

Слайд 6

Кредитование

Предоставление денежных средств во временное пользование за плату

Кредитный договор

Соглашение между банком и тем, кто у него одалживает деньги (заемщиком), определяющее обязанности и права каждой из сторон: срок предоставления кредита, плату за пользование им и гарантии возврата денег банку

Принципы кредитования

СРОЧНОСТЬ ПЛАТНОСТЬ ВОЗВРАТНОСТЬ ГАРАНТИРОВАННОСТЬ

Слайд 7

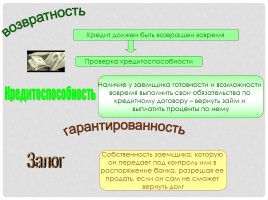

возвратность

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Кредитоспособность

Наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору – вернуть займ и выплатить проценты по нему

гарантированность

Залог

Собственность заемщика, которую он передает под контроль или в распоряжение банка, разрешая ее продать, если он сам не сможет вернуть долг

Слайд 8

Слайд 9

Заемщик Индивидуальный предприниматель/Юридическое лицо (Общество с ограниченной ответственностью) или физические лица, планирующее открыть свой бизнес. Основное требование – отсутствие текущей предпринимательской деятельности в течение последних 90 календарных дней.

Возраст Заемщика От 20 до 60 лет включительно (в случае кредитования Индивидуального предпринимателя)

Валюта кредита Рубли РФ

Минимальная сумма кредита 100 000

Максимальная сумма кредита 3 000 000

Доля участия заемщика Не менее 20% от объема финансирования проекта.

Срок кредитования От 6 до 42 месяцев.

Отсрочка погашения основного долга До 6 месяцев.

Ставка, % годовых 17,5%* при сроке кредитования от 6 до 24 месяцев 18,5%* при сроке кредитования от 25 до 42 месяцев

Комиссия за выдачу кредита Отсутствует

Обеспечение Поручительство физических лиц Приобретаемые в рамках проекта внеоборотные активы (при наличии)

Страхование залога (при наличии) Обязательное страхование оформляемых в залог внеоборотных активов

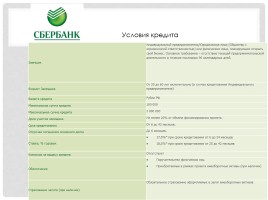

Условия кредита

Слайд 10

Процентная ставка по кредиту от 19%

Минимальная сумма кредита 50 000 руб.

Максимальная сумма кредита 3 млн руб.

Cрок кредита до 7 лет

Слайд 11

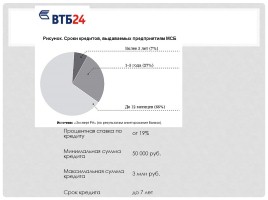

Условия: Условия:

Сумма, рублей 50 000 – 500 000

Срок от 3 месяцев до 5 лет

Ставка, годовых От 20,5% годовых*

Оформление заявки 5 минут

Время принятия предварительного решения До 15 минут

Слайд 12

Слайд 13

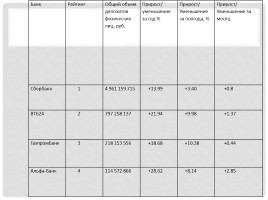

Банк Рейтинг Общий объем депозитов физических лиц, руб. Прирост/ уменьшение за год % Прирост/ Уменьшение за полгода, % Прирост/ Уменьшение за месяц

Сбербанк 1 4 961 159 715 +13.99 +3.40 +0.8

ВТБ24 2 797 258 137 +21.94 +9.98 +1.37

ГазпромБанк 3 218 153 556 +18.68 +10.38 +0.44

Альфа-Банк 4 114 572 866 +28.62 +8.14 +2.85

Слайд 14

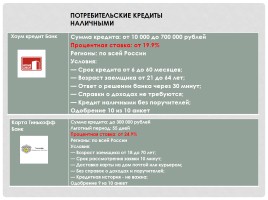

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ НАЛИЧНЫМИ

Хоум кредит Банк Сумма кредита: от 10 000 до 700 000 рублей Процентная ставка: от 19.9% Регионы: по всей России Условия: — Срок кредита от 6 до 60 месяцев; — Возраст заемщика от 21 до 64 лет; — Ответ о решении банка через 30 минут; — Справки о доходах не требуются; — Кредит наличными без поручителей; Одобрение 10 из 10 анкет

Карта Тинькофф Банк Сумма кредита: до 300 000 рублей Льготный период: 55 дней Процентная ставка: от 24.9% Регионы: по всей России Условия: — Возраст заемщика от 18 до 70 лет; — Срок рассмотрения заявки 10 минут; — Доставка карты на дом почтой или курьером; — Без справок о доходах и поручителей; — Кредитная история - не важна; Одобрение 9 из 10 анкет

Слайд 15

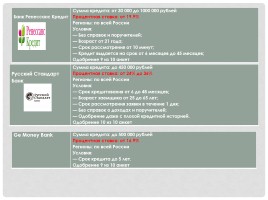

Банк Ренесcанс Кредит Сумма кредита: от 30 000 до 1000 000 рублей Процентная ставка: от 19.9% Регионы: по всей России Условия: — Без справок и поручителей; — Возраст от 21 года; — Срок рассмотрения от 10 минут; — Кредит выдается на срок от 6 месяцев до 45 месяцев; Одобрение 9 из 10 анкет

Русский Стандарт Банк Сумма кредита: до 450 000 рублей Процентная ставка: от 24% до 36% Регионы: по всей России Условия: — Срок кредитования от 6 до 48 месяцев; — Возраст заемщика от 25 до 65 лет; — Срок рассмотрения заявки в течение 1 дня; — Без справок о доходах и поручителей; — Одобрение даже с плохой кредитной историей. Одобрение 10 из 10 анкет

Ge Money Bank Сумма кредита: до 500 000 рублей Процентная ставка: от 16.9% Регионы: по всей России Условия: — Срок кредита до 5 лет. Одобрение 9 из 10 анкет

Слайд 16

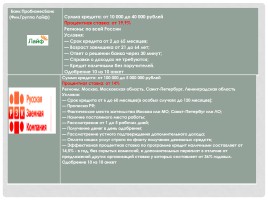

Банк ПробизнесБанк (Фин.Группа Лайф) Сумма кредита: от 10 000 до 40 000 рублей Процентная ставка: от 19.9% Регионы: по всей России Условия: — Срок кредита от 2 до 65 месяцев; — Возраст заемщика от 21 до 64 лет; — Ответ о решении банка через 30 минут; — Справки о доходах не требуются; — Кредит наличными без поручителей. Одобрение 10 из 10 анкет

Сумма кредита: от 100 000 до 5 000 000 рублей Процентная ставка: от 14% Регионы: Москва, Московская область, Санкт-Петербург, Ленинградская область Условия: — Срок кредита от 6 до 60 месяцев(в особых случаях до 120 месяцев); — Прописка РФ; — Фактическое место жительства Москва или МО, Санкт-Петербуг или ЛО; — Наличие постоянного места работы; — Рассмотрение от 1 до 5 рабочих дней; — Получение денег в день одобрения; — Рассмотрение устного подтверждения дополнительного дохода; — Оплата наших услуг строго по факту получения денежных средств; — Эффективная процентная ставка по программе кредит наличными составляет от 14,5% - в год, без скрытых комиссий, и дополнительных переплат в отличие от предложений других организаций ставка у которых составляет от 36% годовых. Одобрение 10 из 10 анкет

Слайд 17

Вывод: Рассмотрев все предложения крупнейших банков, можно сделать следующий вывод: Рынок кредитных предложений очень большой. 2. Процентные ставки весьма высоки. 3. Кредиты выгодны только банкам, а не населению.

Когда берете кредит, нужно брать под маленькие проценты (сравнивать во всех банках), брать на удобный для вас срок, все расчитывать.

ну бывает когда возьмешь кредит на сумму к примеру 50000, а платить будешь по совсем небольшой сумме в месяц, и у тебя будут копиться проценты. И получится так, что за все время с процентами ты отдашь не 50, а 55 или даже 70, а может и больше, все зависит от срока и процентов

Новые вопросы в Обществознание

алексей владимирович решил стать депутатом представительного органа сельского муниципального образования. сейчас он пишет программу действий с которой … будет принимать участие в выборах. дайте совет кондидату в депутаты. какие предложения программы могут быть особенно интересны избирателям

алексей владимирович решил стать депутатом представительного органа сельского муниципального образования. сейчас он пишет программу действий с которой … будет принимать участие в выборах. дайте совет кондидату в депутаты. какие предложения программы могут быть особенно интересны избирателямна фотке 7 и 9 задание

От чего зависит успех предпринимательской деятельности?можете ответить по учебнику за 8 класс по обществознанию по л. Н боголюбова

1. Чуваши, мордва, татары составляют группы А) сословные Б) этнические В) профессиональные Г) демографические 2.Три группы из перечисленных четырех мо … жно объединить общим признаком. Выпишите букву, под которой находится лишнее слово, выделяемое по другому признаку. А) богатые Б) бедные В) токари Г) люди со средним достатком 3. К большой социальной группе не относится А)нация Б) пенсионеры В)студенты Г)футбольная команда 4.Установите соответствие . Ответ запишите в виде последовательности цифр. ВИДЫ ГРУПП ПРИМЕРЫ А)Территориальные 1)Женщины Б)Демографические 2)Эстонцы В)Этнические 3)Провинциалы Г)Профессиональные 4)Журналисты 5. По какому социальному признаку выделяются следующие социальные группы « Дети, подростки, юношество, зрелый возраст, пожилые люди» А) этническому Б) территориальному В) демографическому Г) профессиональному 6.Примером негативного отклоняющегося поведения является А) посещение концерта Б) коллекционирование кукол В) активный отдых на даче Г)неуплата налогов. 7. К большим социальным группам не относится: А)семья; Б)классы; В)социальные слои; Г) молодёжь. 8. Социальные нормы – это… А) правила, установленные в обществе и регулирующие человеческое поведение; Б) внешние формы поведения человека; В) принятая в особых социальных кругах система правил поведения; Г) всё то, что унаследовано от предшественников. 9. Семья в отличие от других малых групп характеризуется: А) высокой социальной активностью; Б) общностью быта; В) общими увлечениями; Г) профессиональными интересами. 10. Традиции – это… А) всё то, что унаследовано от предшественников; Б) высокочтимые обществом массовые образцы действий; В) система запретов на какие-либо действия, слова, предметы; Г) социально одобряемые и разделяемые большинством людей представления о том, что такое добро и зло.

Признак

Потребител

сравнения ьский

кредит

автокредит

Ипотечный кредит

Кредит по

кредитной карте

Срок

От нескольких

месяцев

до 5 лет

До 5 лет

До 30 лет

До 3 лет

Сумма

До 750000

До 5 млн. руб. До 85 % от стоимости

Заложенной квартиры

До 600 тыс.

руб.

% ставка

высокая

средняя

Средняя по особым

программам низкая

высокая

Срок

рассмотрен

ия заявки

В течение

нескольких

минут

В течение дня

Несколько дней

От нескольких минут

до нескольких дней

Дополнител

ьные услуги

отсутствуют

Оформление

страховки

Оформление страховки и

документов

отсутствуют

Даётся он обычно на покупку бытовой

техники, электроники или мебели.

+ Не потребуют никаких документов, кроме

паспорта. Работником банка оформляется

заявка-анкета с фотографией. Заявка будет

рассмотрена очень быстро, в случае если банк

принял положительное решение, предложат

подписать кредитный договор..

- Облегчённая процедура получения кредита

влечёт за собой и повышенную процентную

ставку, из-за риска не возврата ссуженных

денег у него повышается.

является более целевой ссудой, чем потребительский кредит.

Цель– это покупка автомобиля, и потратить деньги на другие

цели неполучится, поскольку перечисление средств на твой

банковский счёт, а тем более предоставление кредита наличными

не предполагается.

кредитный менеджер заполняет кредитную заявку, после чего её

направят в банк и будут рассматривать в течение 1–3 дней.

В случае положительного решения банка необходимо внести

первоначальный взнос – от 0 до 10 % стоимости автомобиля.

Ставка по автокредитам несколько ниже стоимости

потребительского кредита,

обязательно выяснить в банке льготных автокредитах, поскольку

экономия на процентной ставке может оказаться очень

привлекательной.

При покупке автомобиля в кредит придётся понести

и дополнительные затраты, в частности оформить КАСКО.

самый сложный в оформлении кредитов.

банк очень рискует, когда выдаёт большую сумму денег в долг на несколько

лет, поэтому проверка заёмщика будет максимально полной.

банк привлекает в качестве залога покупаемую квартиру, а также

может попросить привести поручителей, которые будут отвечать по твоим

долгам

обязательно сравни предложения различных банков по данному виду

кредитования.

Среди ключевых параметров необходимо выяснить:

1) срок кредита

2) сумма кредита (чем больше сумма кредита, тем больший размер ежемесячных

платежей)

3) срок рассмотрения заявки . Следует также помнить, что

одобренная заявка на ипотечный кредит действует в течение определённого

времени, как правило, до месяца);

4) дополнительные затраты по кредиту (сюда могут относиться различные виды

страхования, комиссии и пр.).

кредит по таким картам легче всего загоняет заёмщиков в долговую

кабалу. Банк при расчёте минимального платежа учитывает только

процентные выплаты, а сумму основного долга нет, поэтому можно

годами оплачивать сумму, указанную банком, а общая величина

задолженности так и не станет меньше.

Кроме того, проценты по кредитным картам могут быть очень

высокими.

В случае если ты решил воспользоваться кредитной картой,

обязательно выясни для себя следующие важные вопросы:

1. Какова стоимость годового обслуживания карты?

2. Какова годовая процентная ставка за пользование деньгами банка?

3. Каков минимальный платёж в счёт погашения кредита по карте?

4. Как рассчитывается процент?

5. Существует ли льготный период (это период, в течение которого

банк не взимает проценты за пользование кредитом)?

6. Каковы льготы по карте?

Иванович Смирнов взял в банке

«Рублёвый» ссуду в размере 100 000 руб.

на 5 лет под 10 % годовых. Расчетать сумму

выплаченных процентов

В случае если есть выбор между

дифференцированными и равными

ежемесячными

платежами

по

кредиту, с финансовой точки зрения

выгоднее («по деньгам») вариант с

дифференцированными платежами.

При подписании кредитного договора будь

осторожен, ведь документ, под которым ты

подпишешься, накладывает на тебя определённые

обязательства. Отказаться от этих обязательств

будет невозможно, и, следовательно, ты должен

внимательно прочитать кредитный договор.

Прочитай все свои права и обязанности, изучи

график платежей, штрафные санкции за просрочку

платежей и прочие условия. Обязательно возьми и

сохрани свою копию договора. В случае

возникновения споров с банком доказывать свою

правоту с договором на руках будет проще.

Автор статьи

Читайте также: