Как заработать на кредитной карте альфа банка 100 дней без процентов

Обновлено: 23.04.2024

Многие используют кредитную карту вместо финансовой подушки безопасности. Она спасает, когда не хватает до зарплаты или нужно что-то срочно купить, а копить некогда. Но, оказывается, можно не только тратить с кредитки, но еще и зарабатывать на ней. На примере кредитной карты 100 дней без % на всё от Альфа-Банка покажем, как ей пользоваться, чтобы получать прибыль.

1. Откройте вклад

Звучит странно, но с кредитной картой легче начать копить. Вот как это возможно. Обычно вы получаете зарплату и месяц живете на эти деньги. Так как часто зарплаты хватает впритык, то к концу месяца откладывать в копилку уже нечего.

С кредитной картой у вас появятся свободные деньги, и не придется сокращать привычные траты ради накоплений. Смотрите: вы получаете зарплату и кладете ее на вклад или накопительный счет, а деньги тратите с кредитной карты. На вкладе копятся проценты, а вы закрываете долг по кредитке со следующей зарплаты, пока действует беспроцентный период.

Если оформить кредитную карту Альфа-Банка, то у вас будет целых 100 дней, чтобы вернуть деньги банку без процентов. Это подстрахует вас на случай, если появятся непредвиденные траты или зарплату задержат. Самое главное — следить, чтобы траты по кредитке не превышали сумму накоплений на вкладе, потому что иначе вы можете уйти в минус.

2. Получайте кэшбэк

Почти у всех есть карты с какой-нибудь программой кэшбэка, когда за покупки начисляются баллы и бонусы или возвращается часть потраченных денег. Многие считают этот бонус незначительным и не пользуются им, хотя с ним можно неплохо экономить.

Процент кэшбэка у всех банков разный и обычно зависит от суммы покупок и избранных категорий. Например, если пользоваться кредитной картой Альфа-Банка 100 дней без % на всё, можно вернуть до 33%.

Повышенный кэшбэк действует на покупки у партнеров банка. Среди них много тех, чьими услугами мы и так постоянно пользуемся: онлайн-кинотеатры, маркетплейсы, такси. Кэшбэк действует с любой суммы, поэтому можно сэкономить не только на покупке дорогой техники, но даже на кофе или поездке в магазин.

3. Закройте старые кредиты

Иногда случается, что кредиты копятся, долги растут, и никакого света в конце тоннеля не видно. Пока закрываешь проценты по одному кредиту, пропускаешь срок по другому, и вот процентов набежало ещё больше.

Чтобы таких ситуаций становилось меньше, а лучше вообще не было, можно оформить кредитную карту 100 дней без % на всё и с ее помощью разом закрыть все кредиты. Максимальный кредитный лимит до 500 000 рублей это позволяет, а у вас вместо нескольких кредитов с разными датами платежей и условиями появится один.

Так вам будет проще ориентироваться в платежах, а значит, меньше вероятность пропустить очередную дату внесения денег. Благодаря 100 дням беспроцентного периода вы сможете немного выдохнуть и даже попробовать закрыть кредит без роста процентов.

4. Оставляйте карту в залог

Когда в гостинице или сервисе по аренде автомобилей просят оставить депозит, приходится срочно корректировать планы. Суммы везде разные, но их обычно не учитываешь при планировании поездки, и залог оказывается неприятной неожиданностью.

Чтобы не использовать собственные средства, можно взять кредитную карту. Деньги с нее не спишут, а только заморозят на определенный срок. После того, как вы вернете автомобиль или съедете из отеля, заблокированная сумма снова станет доступной. Комиссия за такие операции по карте не начисляется.

Кредитная карта Альфа-Банка 100 дней без % на всё вам поможет, даже если депозит нужно оставить наличными. Если оформите карту до 26 октября, то в течение первого года вы сможете снимать с нее без комиссии любую сумму.

5. Следите за акциями в магазинах

Одна из вариаций знаменитого закона подлости работает так: самые большие скидки случаются, когда у вас нет денег. Вот так зайдешь «просто посмотреть», а потом ходишь расстроенный, потому что зарплата только через неделю, а скидка до завтра.

Конечно, можно попросить в долг у родных или друзей, но у них может не быть нужной суммы, да и как-то неловко. С кредитной картой Альфа-Банка 100 дней без % на всё не нужно терять очевидную выгоду от скидок в магазинах или занимать. У вас под рукой всегда будут деньги, которыми вы сможете тут же оплатить покупку, и почти три месяца, чтобы эти деньги вернуть, пока не начисляются проценты.

Если хотите попробовать эти способы на себе и научиться пользоваться кредиткой с хорошей выгодой, листайте вниз и оставляйте заявку на кредитную карту 100 дней без % на всё от АО "Альфа-Банк".

Давайте посчитаем выгоду от ежемесячного снятия 50 000 руб. с карты «100 дней без %» и размещения их на накопительном счете банка «Хоум Кредит» под 8,5% годовых. Данный счет можно открыть при наличии бесплатной дебетовой карты «Польза». Если заказать карту по этой ссылке и сделать покупку от 500 руб., то банк подарит 500 руб.

Напомню, что снятие 50 000 руб./мес. в любых банкоматах с карты «Альфа-Банка» «100 дней без %» проходит без комиссии и с сохранением льготного периода. Внутри длинного грейса нужно вносить минимальные платежи (обычно это 5%), а к сотому дню полностью погасить задолженность, образовавшуюся за это время. Подробную статью о карте можно почитать тут: «Кредитная карта «Альфа-Банка» «100 дней без %»: Готовим правильно».

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Сколько можно заработать на карте Альфа-Банка 100 дней без %

Допустим, я получаю карту 21 декабря с кредитным лимитом 200 000 руб.

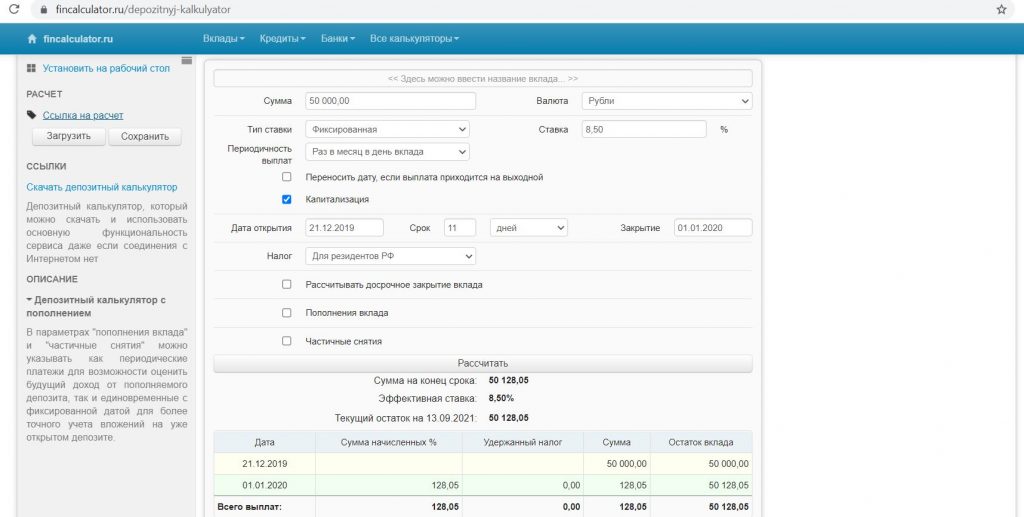

В день получения я уточняю в чате, не подключены ли страховка и платное смс-информирование, и при необходимости отключаю их. Сразу же в этот день иду к банкомату какого-нибудь другого банка и снимаю 50 000 руб. Операция пройдет по счету только спустя несколько дней, скажем, 25 декабря, и именно с этой даты начнется отсчет длинного грейса в 100 дней, т.е. вывести карту в ноль нужно будет до 3 апреля. Снятые средства кладу на накопительный счет «Хоум Кредит» под 8,5% годовых.

В итоге в декабре 50 000 руб. пролежат на накопительном счете 11 дней с 22 декабря по 1 января, за этот срок накапает 128,05 руб.

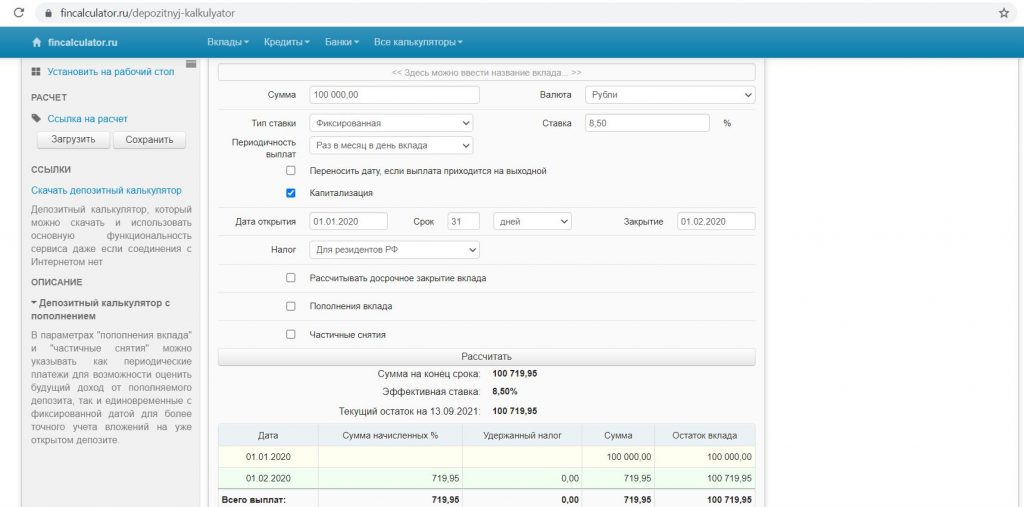

1 января снимаем еще 50 000 руб., и со 2 января по 1 февраля на накопительном счете будет лежать уже 100 000 руб., за эти дни накапает еще 719,95 руб.

1 февраля мы вносим минимальный платеж в 5000 руб. (его можно внести и чуть позже) и тут же снимаем еще 50 000 руб. В итоге со 2 февраля по 1 марта у нас на накопительном счете лежат 145 000 руб. и за это время они принесут нам 976,57 руб.

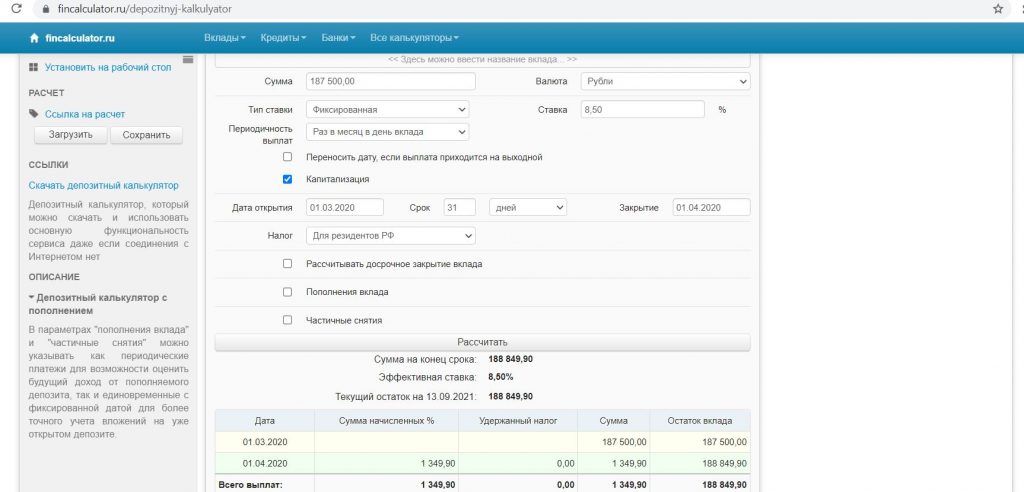

1 марта мы вносим минимальный платеж 7250 руб. и сразу же снимаем еще 50 000 руб., таким образом, со 2 марта по 1 апреля на счете будет лежать 187 750 руб. и за этот срок мы получим 1349,9 руб. 1 апреля гасим всю задолженность, т.к. 3 апреля кончается наш первый 100-дневный грейс-период. На всякий случай лучше оставлять небольшой запас по времени.

Наша выгода за 100 дней использования грейс-периода «Альфа-Банка» составит: 128,05 + 719,95 + 976,57 + 1349,9 = 3174,47, за год – примерно 11 500 руб.

1 апреля мы опять снимаем 50 000 руб. в стороннем банкомате и идем на следующие 100 дней.

Многие почему-то думают, что оптимальный кредитный лимит для карты «Альфа-Банка» «100 дней без %» — 150 000 руб. В рассмотренном примере видно, что лучше все-таки иметь лимит в районе 200 000 руб.

Вывод

Конечно, миллионером за счет «Альфы» никто не станет, но можно получить небольшой дополнительный доход, ежемесячно снимая 50 000 руб. с карты «100 дней без %» и размещая на накопительной карте или вкладе. Годовое обслуживание в 1490 руб./год при этой схеме окупится очень быстро. Карта входит в список лучших кредиток по версии сайта «Храни Деньги!».

Также не стоит забывать, что подобные операции улучшают кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например ипотеки. Как еще можно улучшить кредитную историю, читайте в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

Если заказать карту «100 дней без %» от «Альфа-Банка» по этой ссылке и в течение первых 30 дней потратить по ней от 3000 руб., то банк подарит 1000 руб., а первый год обслуживания будет бесплатным (вместо 1490 руб.).

UPD: 09.07.2021

Сейчас на рынке появилась еще одна кредитка с подобными свойствами – карта «110 дней без %» от «Райффайзенбанка», где в первые два месяца можно без последствий обналичить весь кредитный лимит, а с третьего месяца по 50 000 руб./мес. Все подробности в статье «Карта 110 дней без процентов от Райффайзенбанка: что интересного».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Кредитная карта «Альфа-Банка» «100 дней без %» появилась на рынке очень давно и уже успела пережить множество конкурентов. Периодически «Альфа» запускает рекламную кампанию этой карточки, и она всегда находит новых поклонников.

Рецепт её успеха прост, льготный период кредитования в 100 дней – это действительно довольно много. Именно из-за такого длинного грейс-периода кредитка «Альфы» конкурирует скорее с обычными потребительскими кредитами, а не с кредитными картами других банков. Грейс «Альфы» больше похож на рассрочку.

Помимо этого у кредитки «Альфы» есть ещё одно уникальное свойство: с нее можно снимать наличные в банкомате без комиссии и с сохранением льготного периода кредитования.

Сегодня мы подробно рассмотрим, что же предлагает кредитка «Альфа-Банка» «100 дней без %». Вот как выглядит реклама карточки на сайте:

UPD: 05.03.2022

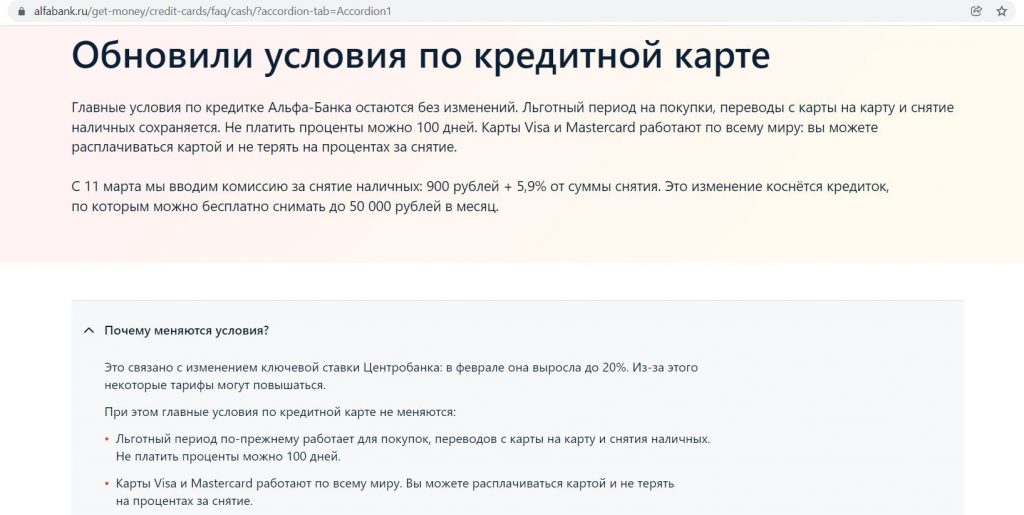

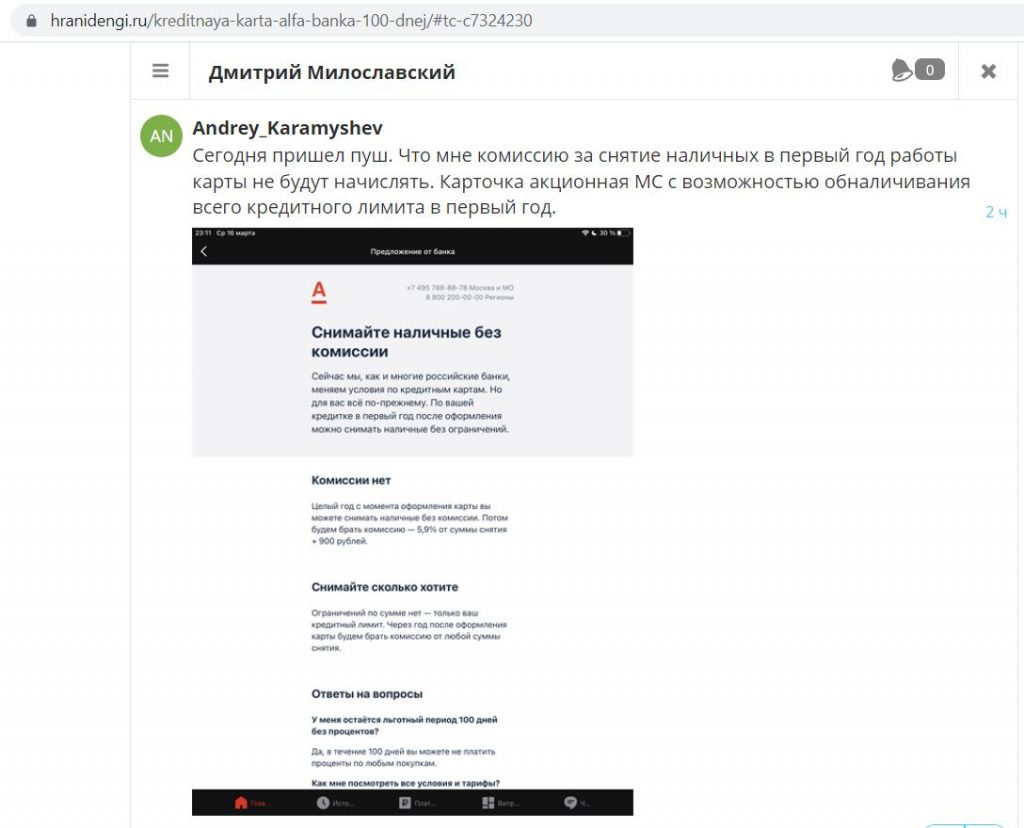

11 марта 2022 с карт «100 дней без %» больше нельзя будет снимать по 50 000 руб./мес. в любых банкоматах без комиссии и с сохранением льготного периода.

За обналичку вводится комиссия в 900 рублей +5,9% от суммы снятия.

Изменения касаются всех карт «100 дней без %», независимо от даты получения.

UPD: 17.03.2022

Клиенты пишут, что недавно введенная комиссия за снятие наличных с кредитных карт «100 дней без %» не касается акционных карт, по которым изначально предлагалось в течение года снимать наличные без комиссии и в грейс (такие можно было оформить летом-осенью 2021).

Сейчас банк предлагает новую кредитную карту «1 год без %» с льготным периодом до 365 дней на обычные покупки, подробный обзор новой карточки можно посмотреть тут.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Кредитная карта Альфа-Банка 100 дней без %. Достоинства

1 Недорогое обслуживание.

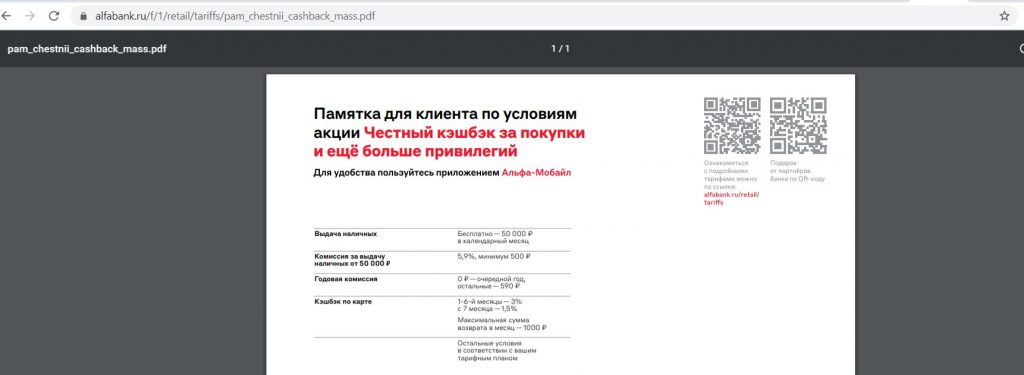

Обслуживание кредитной карточки «100 дней» MasterCard Standard или Visa Classic с кредитным лимитом до 500 000 руб. стоит 1490 руб./год:

UPD: 13.01.2021

Если заказать карту «100 дней без %» от «Альфа-Банка» по этой ссылке и в течение первых 30 дней потратить по ней от 3000 руб., то банк подарит 1000 руб., а первый год обслуживания будет бесплатным (вместо 1490 руб.).

Кредитка «100 дней без %» может быть и более высокой категории (у таких карт кредитный лимит больше), Карточки категории Gold стоят уже 3990 руб./год, Platinum – 6990 руб./год.

UPD: 09.08.2020

Действующим клиентам банк может предложить снизить стоимость годового обслуживания. Так после использования карты в течение 11 месяцев, банк уменьшил мне плату до 590 руб./год, при этом вообще отменив комиссию за предстоящий год. Помимо этого, у моей карты появился еще кэшбэк в 3% на все покупки в первые 6 месяцев (потом будет 1,5%):

Обычных покупок по своей карте я не совершал, а просто ежемесячно снимал в банкомате по 50 000 руб./мес. и к сотому дню аккуратно гасил задолженность.

2 Льготный период 100 дней.

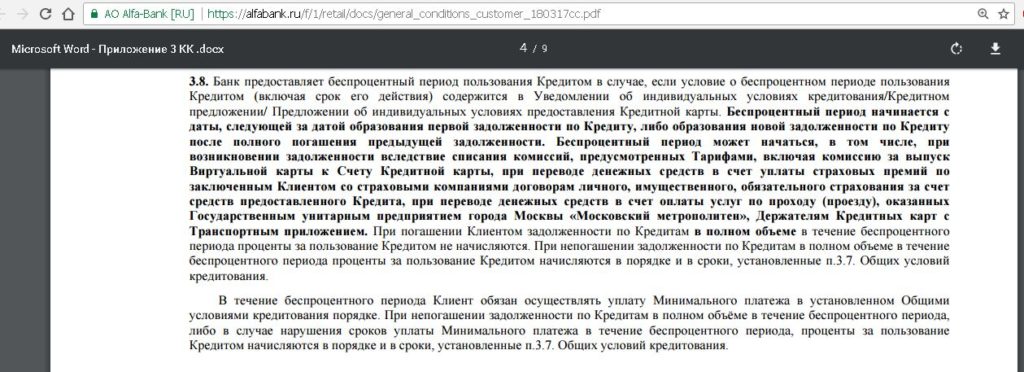

У кредиток «Альфы» так называемый нечестный грейс-период, т.е. при окончании льготного периода нужно выводить кредитку в 0. «Нечестный» – не значит, что «Альфа» где-то мухлюет, просто сложилась такая терминология.

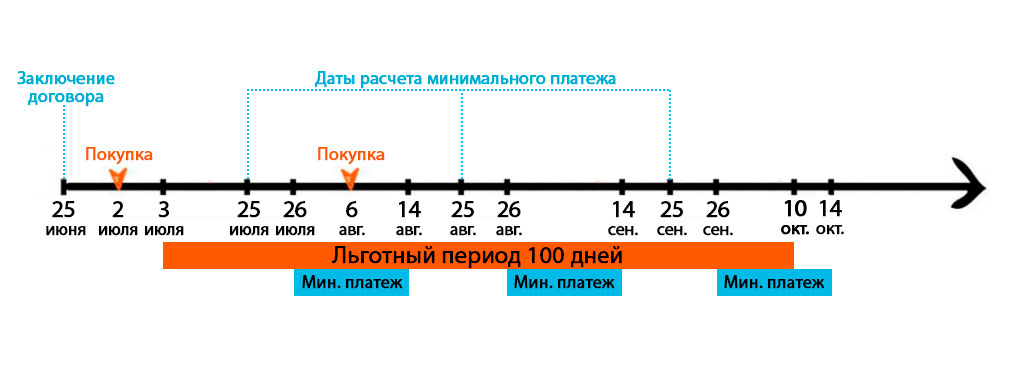

Льготный период в 100 дней начинается с даты, следующей за датой совершения первой покупки после оформления карточки(с момента фактического списания денег со счета, это может быть также списание комиссии за годовое обслуживание карты), а дальше после первой покупки с момента полного гашения предыдущей задолженности.

Соответственно, у последующих покупок льготный период будет всё короче и короче. Если совершить покупку, скажем, на 90-й день после первой, то льготный период у неё будет всего 10 дней.

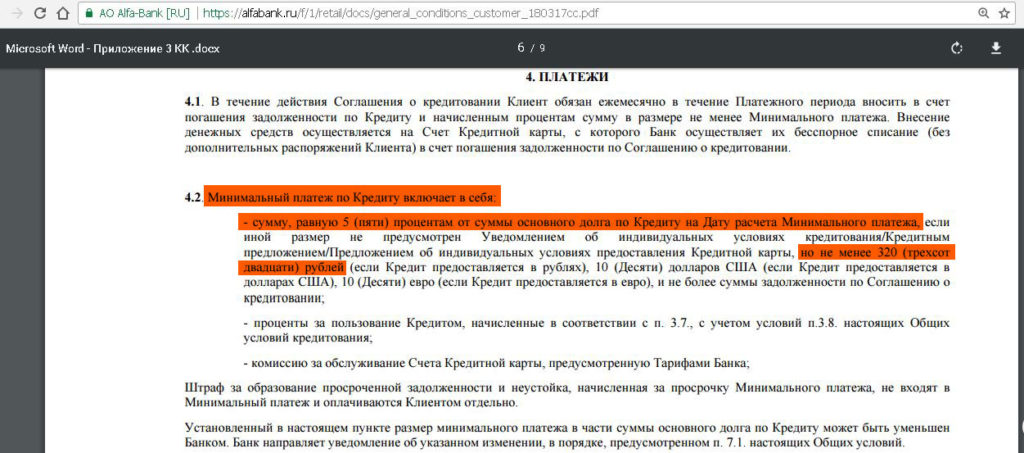

Чтобы жизнь мёдом не казалась, «Альфа» ещё требует внутри льготного периода вносить минимальные платежи, составляющие 5% от суммы задолженности на дату расчёта минимального платежа, минимум 320 рублей.

Датой расчёта минимального платежа является дата заключения договора:

На внесение минимального платежа даётся 20 дней:

Если дата окончания платежного периода выпадает на нерабочий день, то она переносится до первого рабочего дня:

Погасить кредит досрочно можно в любой день без каких-либо дополнительных заявлений, нужно просто внести необходимые денежные средства на карточку:

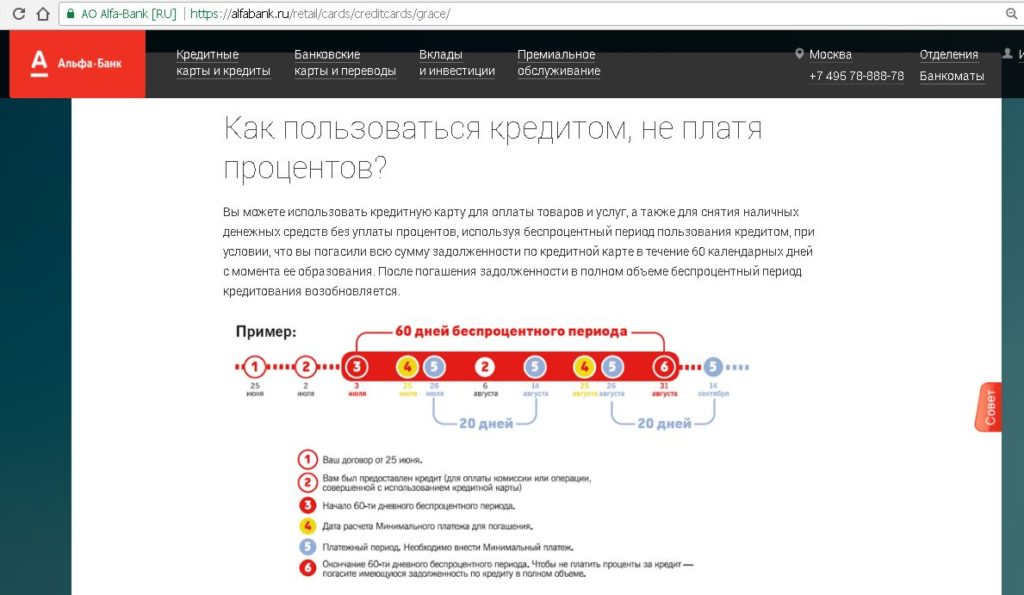

На сайте банка можно найти картинку, которая наглядно иллюстрирует грейс «Альфы». Данный пример рассчитан для грейса в 60 дней:

Однако для 100-дневного грейса механизм такой же, просто к 3 июля нужно прибавить не 60 дней, а 100 дней. Т.е. карточку нужно будет вывести в ноль не до 31 августа, а до 10 октября. 25 сентября просто рассчитается ещё один минимальный платеж.

В примере дата заключение договора — 25 июня, т.е. в эту дату ежемесячно будет формироваться выписка, минимальный платеж в 5% от суммы задолженности (минимум 320 руб.) нужно будет вносить в течение 20 дней с 26 числа внутри грейс-периода в 100 дней. Первая покупка списалась со счета 2 июля. К сотому дню льготного периода кредитку нужно обязательно вывести в ноль.

На первый взгляд схема выглядит сложной и запутанной, нужно просто немного привыкнуть, тем более, что все даты и необходимые суммы платежей можно посмотреть в «Альфа-Клике» (интернет-банке «Альфы»).

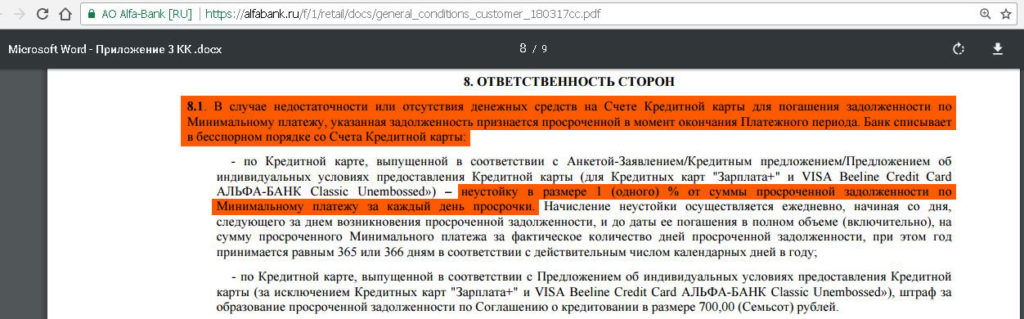

Если по кредитке «Альфы» не погасить долг вовремя или не внести вовремя минимальный платеж, то льготный период действовать не будет, и «Альфа» начислит проценты за пользование кредитом за весь срок.

При невнесении минимального платежа на сумму просроченной задолженности начинает начисляться неустойка в 1% за каждый день просрочки:

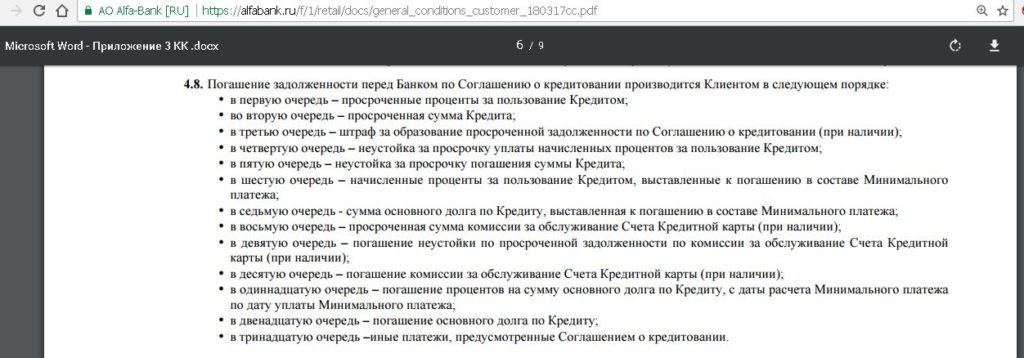

С «Альфой» можно дружить только в грейс-период, чтобы в этом убедиться, достаточно посмотреть очередность погашения долга перед банком:

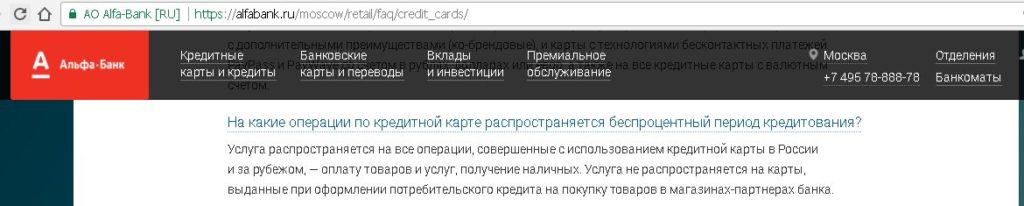

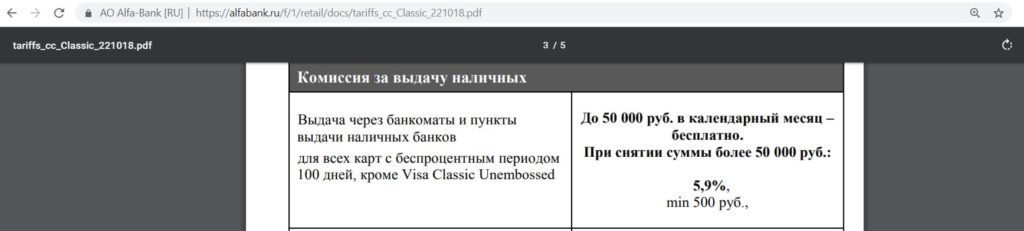

Грейс-период у «Альфы» распространяется также и на снятие наличных в банкомате, собственно, у «Альфы» вообще на все операции распространяется льготный период кредитования. К тому же с кредитки «100 дней без процентов» можно снимать до 50 000 руб./мес. в банкомате без комиссии и в грейс (на сумму превышения установлена неслабая комиссия в 5,9%, минимум 500 руб.)

Выгоду от ежемесячного снятия 50 000 руб. с кредитной карты «100 дней без %» и размещения их на накопительной карте считали здесь (получилось около 8000 руб. за год).

UPD: 05.09.2018

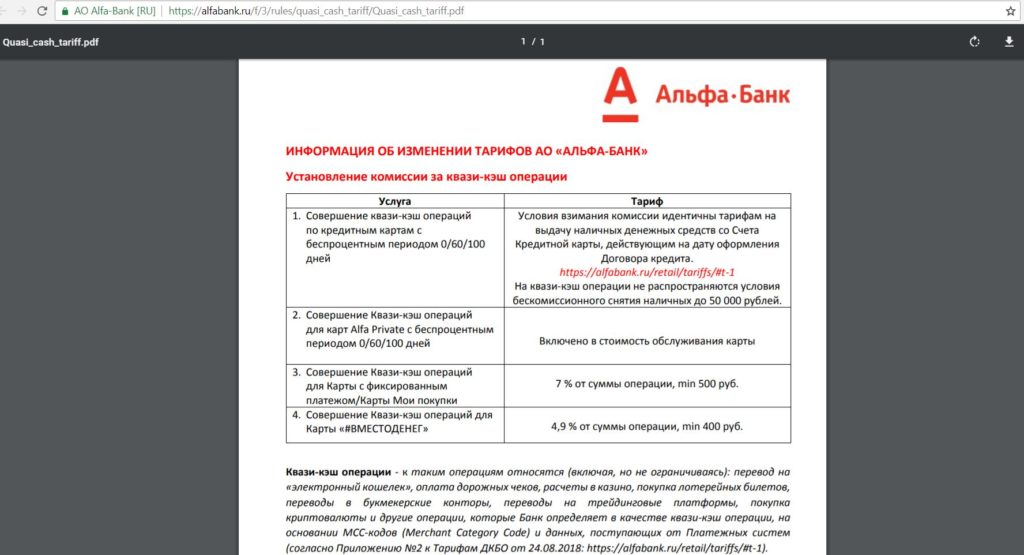

У «Альфа-Банка» предусмотрена комиссия (5,9%, минимум 500 руб.) за операции квази-кэш (переводы на электронный кошелек, оплата дорожных чеков, расчеты в казино, покупка лотерейных билетов, переводы в букмекерские конторы, переводы на трейдинговые платформы, покупка криптовалюты и др.).

Многие часто встречают в тарифах словосочетание «квази-кэш», но обычно банки не раскрывают, что конкретно они имеют в виду под этим термином. «Альфа-Банк», напротив, подробно расписал все MCC-коды и названия таких торговых точек (скачать список). Полезно будет почитать для общего развития :)

На квази-кэш операции не распространяются условия бескомиссионного снятия наличных до 50 000 руб./мес. по карте «100 дней без %» (снять 50 000 руб. с этой кредитки без последствий в рамках лимита можно только в банкоматах).

UPD: 12.09.2020

Во время пандемии коронавируса «Альфа-Банк» перестал выставлять минимальные платежи по кредитным картам, так что внутри длинного грейса не надо было вносить никакие деньги. Однако постепенно необходимость внесения минимальных платежей возвращается, причем логику данного процесса понять трудно. У кого-то минимальные платежи появились только по старым картам, у кого-то по новым, у меня, например, на одной старой карте он появился, на другой старой — нет.

Условия

Немного напомню об условиях снятия наличных средств с карты Альфа Банка «100 дней без %» . Сумму в 50 тысяч рублей можно снимать без комиссии и с сохранением льготного периода в любых родных банкоматах Альфы.

Внутри льготного периода необходимо вносить минимальные платежи (достаточно 5 %), а к сотому дню погасить долг целиком.

Алгоритм получения прибыли

- Допустим, 16 февраля мы оформляем карту с кредитным лимитом равным 200 тысячам рублей. Одновременно стоит уточнить в чате, нет ли подключенных услуг - страховки и платного смс-информирования. Если есть, отключаем их.

- В день получения карты сразу снимаем 50 тысяч рублей в банкомате любого другого банка. Операция будет осуществляться в течение нескольких дней. Условно она завершится 20 февраля и именно с этой даты начнется отсчет льготного периода, который в нашем случае равен 100 дням. Т.е. вывести карту в ноль необходимо до 1 июня.

- Выведенные средства вносим на карту Уралсиба под проценты. Как Вы помните, это 5,25 % годовых.

- С 20 февраля по 1 марта (за 8 дней) у нас накопится 58 рублей . Итого - 50 058 рублей лежат на счете.

- 1 марта мы снимаем с карты Альфа Банка еще 50 тысяч рублей. Таким образом, до 1 апреля на нашем счете будут лежать уже 100 тысяч, и за этот период прибыль составит 438 рублей .

- 1 апреля нам нужно внести минимальный платеж - 5 000 рублей (дату берем условно, поскольку платеж можно внести и немного позднее). В этот же день мы снимаем с Альфа-карты еще 50 тысяч рублей. Таким образом, со 2 апреля по 1 мая на счету будут лежать 145 тысяч рублей и к этому времени они заработают для нас 636 рублей .

- 1 мая вносим минимальный платеж 7250 рублей и тут же выводим еще 50 тысяч рублей. Так, с 1 мая по 1 июня на карте будут лежать 187 750 рублей и в конце этого периода прибыль составит 824 рубля .

- 1 июня мы погашаем задолженность, поскольку в этот день завершается льготный период по карте Альфа Банка.

В итоге наша прибыль за 100 дней составила - 1 956 рублей . В пересчете за год это будет примерно 7 140 рублей .

Чтобы получать доход непрерывно, 1 июня мы снова снимаем 50 тысяч рублей с Альфа-карты в стороннем банкомате и выходим на новую 100-дневную дистанцию.

Делаем выводы

Согласитесь, схема очень простая. Полученная прибыль хоть и не высокая, но это только один из возможных источников пассивного дохода. А всего то и нужно один раз в месяц снимать деньги с одной карты и вносить на другую.

Тем более, что за первый год обслуживания карты «100 дней без процентов» комиссия не берется. Но даже максимальная стоимость обслуживания в 1 490 рублей в год быстро окупится.

Кстати, такие операции будут способствовать улучшению кредитной истории. В кредитном отчете будут отражены внушительные обороты по Вашей карте, хотя реальные покупки будут отсутствовать. В последствии повысится вероятность одобрения других кредитных продуктов в сторонних финансовых учреждениях или, например, кредитных займов по сниженной ставке.

На сегодня это все. Буду рад, если статья окажется полезной. Подписывайтесь на обновления и читайте больше интересной и актуальной информации из мира финансов и инвестиций.

Некоторые люди считают, что в кредитной карте 100 дней без процентов Альфа-банка и ее похожем аналоге 240 дней без процентов Уральского Банка Реконструкции и развития можно пользоваться кредитом 100 (240) дней, ничего не платя банку. Это не так, каждый месяц нужно платить минимальный платеж . Это справедливо вообще для любой кредитной карты, а не только для этих двух.

Плюсы карты

Кроме длинного, но с неприятной особенностью, льготного периода, я бы выделил у карты Альфа-банка следующий большой плюс - бесплатное снятие наличных с кредитного лимита до 50 000 руб. в рамках льготного периода. То есть снятие наличных с кредитной карты не только бесплатное (в других банках комиссия примерно 500 руб. минимум), но и в льготном периоде, то есть не начисляются проценты. В других банках (Россельхозбанк, УБРиР и др.) тоже есть услуги бесплатного снятия наличных, но задолженность не в льготном периоде . Карта Альфа-банка по этому условию пока что уникальная на российском рынке.

То есть можно устроить "карусель" - каждый месяц снимать 50 000 руб. наличными, перекладывать на накопительный счет (Не самый выгодный, но достаточно удобный - "накопительный счет" Тинькофф банка под 4%), а по истечении месяца возвращать, то можно заработать 4 тыс. руб в год просто так. За вычетом стоимости обслуживания в 590 руб. получается 3 410 руб.

Дополнительным плюсом является небольшое количество документов для рассмотрения. Нужен только паспорт для лимита до 50 тыс., паспорт и любой другой документ или кредитная карта для лимита до 200 тыс.

Минусы карты

Основным минусом кроме достаточно высоких процентных ставок и комиссий является наличие платы за обслуживание. Самая дешевая карта обходится в 590 руб. в год.

Основной подвох

3% - это сумма минимального платежа от основного долга. Ее нужно платить ежемесячно, Вы этим погашаете основной долг, который все равно нужно погасить для выполнения условий льготного периода. Если не заплатить ежемесячный платеж, то будет просрочка и льготный период прекращается и начисляется ставка вплоть до 40% c момента первой покупки так, как будто льготного периода и не было.

Основным подвохом карты 100 дней без процентов является условие исполнение льготного периода. Нужно погасить всю задолженность, а не только начисленную как в других похожих картах.

Давайте рассмотрим на примере. Пусть есть 2 карты Тинькофф и Альфа-банка с одинаковой процентной ставкой и минимальным платежом (у альфы - 3%, у Тинькофф - 5%). Дата платежа по обеим картам 10 число месяца, а формирование выписки - 1 число месяца. Это не соответствует действительности, но очень похоже на реальные условия карт. Я их привел к единообразию для удобства.

- 2 числа первого месяца Вы совершили покупки на 10 тыс. руб. по обеим картам. На каждой появился долг по 10 тыс. руб.

- 10 числа первого месяца Вы не должны заплатить ничего ни одному банку, но в обоих банках долг по 10 тыс. руб.

- 1 числа второго месяца оба банка сформировали выписку - в Тинькофф нужно заплатить минимум 500 руб., в альфу - 300 руб. Процентов не начислили. Вы по-прежнему должны обоим банкам по 10 тыс. У Тинькоффа есть 10 дней для выполнения условий льготного периода! (На самом деле разница между выпиской и платежом в реальности 25 дней, а не 10, как у меня в примере)

- 2 числа второго месяца Вы совершили покупки еще по 10 тыс. Теперь банкам Вы должны по 20 тыс. Проценты не начислены.

- 10 числа Вы платите Альфе 300 руб ., остаетесь в графике и выполняете условия льготного периода. Если Вы заплатите Тинькоффу 500 руб, то останетесь в графике, но не в льготном периоде . Просрочки не будет, но на 10 тыс. начислятся проценты за 40 дней. Для Тинькоффа нужно погасить 10 тыс. для выполнения условий льготного (грейс) периода . При этом до оплаты Вы должны каждому банку по 20 тыс.

- Вы выполняете условия льготного периода каждого банка. Тинькоффу Вы останетесь должны 10 000, Альфе - 19 700.

- 1 числа третьего месяца оба банка сформировали выписку - в Тинькофф нужно заплатить минимум 500 руб., в альфу - 591 руб. Процентов не начислили. Вы должны банкам 10 000 руб. и 19 700 руб.

- 2 числа третьего месяца Вы снова делаете покупки по 10 тыс. Тинькоффу вы будете должны 20 000. Альфе - 29 700.

- 10 числа третьего месяца Альфе нужно заплатить 591 руб , чтобы остаться в льготном периоде. Тинькоффу нужно заплатить 10 тыс., чтобы остаться в льготном периоде . Процентов снова нет.

- Вы выполняете условия, Тинькоффу Вы останетесь должны 10 000, Альфе - 29 109.

- 1 числа четвертого месяца банки сформировали выписку. Тинькоффу нужно заплатить 500 руб. Альфе 873,27 руб.

- 2 числа четвертого месяца Вы снова совершили покупки по 10 тыс. Тинькоффу должны 20 тыс., альфе - 39 109 руб.

- 10 числа четвертого месяца (100 дней после первой покупки), ч тобы остаться в льготном периоде Тинькоффу нужно заплатить 10 тыс., а вот Альфе весь долг, то есть 39 109 руб! Процентов ни один банк не начислил - это только основной долг. В оба банка Вы итого вернете по 40 тыс. руб. - ровно сумму Ваших покупок.При этом обратите внимание - деньгами с прошлой покупки Вы пользовались всего 8 дней.

Собственно именно эта "особенность" карты Альфа-банка самая неприятная. Далеко не все люди могут "вынь-да-положь" большую сумму денег отдать. Но если не погасить задолженность, то Альфа-банк начислит процентов так, как если бы Вы пользовались кредитом без льготного периода. То есть эквивалент процентов примерно на 10 тыс за 3 + 2 + 1= 6 месяцев. При годовой ставке 40% это 2 тыс. руб. И в льготный период Вы не вернетесь, пока не заплатите всю сумму долга уже с процентами.

Если больше не совершать покупок, все равно каждый месяц нужно платить минимальный платеж, чтобы оставаться в графике. Причем для альфы он 3%. Со ставкой 40% - это меньше размера начисленных процентов. То есть только минимальными платежами Вы не погасите долг никогда .

Если статья понравилась, ставьте лайк и подписывайтесь на блог. В комментариях пишите Ваши вопросы - с радостью постараюсь ответить.

Автор статьи

Читайте также: