Какие банки имеют право на получение межбанковского кредита

Обновлено: 25.04.2024

Кредит — предоставление одной стороной денежных средств другой стороне на условиях возвратности, срочности, а также, как правило, платности на основании заключенного кредитного договора.

Центральные банки могут осуществлять кредитование по разным причинам. В качестве инструмента денежно-кредитной политики кредиты применяются для регулирования объема ликвидности и оказания непосредственного воздействия на процентные ставки сегмента овернайт межбанковского рынка. Кроме того, кредиты могут предоставляться для обеспечения бесперебойной работы платежной системы, оказания помощи конкретной организации, испытывающей временные трудности с ликвидностью, а также для восстановления или поддержания финансовой стабильности.

Банк России также использует обеспеченные кредиты при выполнении различных своих функций, но главным образом — в рамках реализации денежно-кредитной политики. При этом обеспеченные кредиты представлены в обеих основных группах, в которые объединены инструменты денежно-кредитной политики, — на сегодняшний день у Банка России есть как кредитные аукционы, так и кредиты постоянного действия.

Кредитные аукционы Банка России, как и любые другие аукционы Банка России, направлены, в первую очередь, на управление совокупным объемом ликвидности банковского сектора. Банк России использует эти операции в ситуации структурного дефицита ликвидности для удовлетворения среднесрочной потребности в денежных средствах, в том числе в условиях нехватки у кредитных организаций рыночного обеспечения.

Кредиты Банка России постоянного действия, такие как внутридневные кредиты, кредиты овернайт, ломбардные кредиты и кредиты, обеспеченные правами требования по кредитным договорам, на срок 1 день и более, могут использоваться кредитными организациями в любой рабочий день в установленном для каждого вида кредитов порядке.

Банк России также предоставляет обеспеченные кредиты в иных целях, то есть не связанных с управлением банковской ликвидностью и ставками сегмента овернайт денежного рынка или с денежно-кредитной политикой в целом.

Специализированные механизмы рефинансирования призваны поддержать банковское кредитование отраслей или сегментов экономики, развитие которых сдерживается структурными факторами. В разное время Банк России предлагал следующие механизмы:

-

;

- механизм предоставления кредитов Банка России, обеспеченных залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, а также с лизинговыми компаниями;

- механизм предоставления кредитов Банка России, обеспеченных поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства»;

- механизм предоставления кредитов Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям; , и механизм предоставления кредитов Банка России, обеспеченных залогом облигаций, размещенных в целях финансирования инвестиционных проектов; .

Актуальная информация о процентных ставках по специализированным механизмам рефинансирования приведена в рубрике: «Процентные ставки по специализированным инструментам Банка России».

С 1 сентября 2017 года кредиты Банка России могут предоставляться в рамках механизма экстренного предоставления ликвидности (МЭПЛ). Обратиться к указанному механизму могут банки, испытывающие временные проблемы с ликвидностью в случае исчерпания других источников привлечения средств, в том числе в рамках инструментов денежно-кредитной политики Банка России. Денежные средства в рамках МЭПЛ предоставляются в рублях на срок не более 90 календарных дней. Процентная ставка в этом случае равна действующей в момент предоставления кредита ключевой ставке, увеличенной на 1,75 процентного пункта. Состав обеспечения по таким кредитам шире, чем по кредитам, которые предоставляются в рамках денежно-кредитной политики. Более подробная информация приведена в пресс-релизе «О введении дополнительного механизма предоставления ликвидности».

В целях оказания помощи системно значимым кредитным организациям в соблюдении норматива краткосрочной ликвидности Банк России создал механизм предоставления кредитов в рамках безотзывных кредитных линий. Данный механизм предусматривает предоставление кредитов в соответствии с договорами об открытии безотзывной кредитной линии по процентной ставке, равной ключевой ставке, увеличенной на 1,75 процентного пункта. Подразделением Банка России, уполномоченным принимать от кредитных организаций ходатайства о заключении договоров об открытии безотзывной кредитной линии, с 07.02.2022 является Операционный департамент.

Банк России в годах предоставлял кредиты в иностранной валюте в рамках функции по поддержанию финансовой стабильности для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от них причинам. Кредиты предоставлялись под обеспечение правами требования по кредитным договорам (номинированным в долларах США) на сроки 28 и 365 дней. Информация о процентных ставках по механизмам рефинансирования в иностранной валюте приведена в рубрике «Процентные ставки по операциям Банка России в иностранной валюте».

Основные характеристики операций

Приведенные ниже разделы относятся только к кредитам, предоставляемым в рамках стандартных инструментов денежно-кредитной политики.

Документы, регламентирующие проведение операций

Для проведения операций в соответствии с Условиями кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения договора об участии в операциях по предоставлению и погашению кредитов Банка России, обеспеченных ценными бумагами или правами требования по кредитным договорам (далее — Договор об участии).

Контрагенты и критерии допуска к обеспеченным кредитам Банка России

При заключении Договора об участии с российской кредитной организацией Банк России не проверяет ее соответствие каким-либо критериям. Обеспеченные кредиты по Договору об участии предоставляются, если право кредитной организации на их получение не приостановлено. Основанием для приостановления указанного права, в частности, является несоответствие кредитной организации любому из следующих критериев, определенных в Указании:

- отнесена к 1 или 2 классификационной группе по результатам оценки экономического положения (кредиты, обеспеченные ценными бумагами, предоставляются также банкам 3 классификационной группы) (до 1 января 2023 года). С 1 января 2023 года кредитная организация должна иметь хотя бы один кредитный рейтинг, при этом минимальный из имеющихся у кредитной организации кредитных рейтингов должен находиться на уровне не ниже «B-(RU)» / «ruB-» по классификации рейтинговых агентств АКРА (АО) / АО «Эксперт РА» для кредитов, обеспеченных ценными бумагами, и на уровне не ниже «BB-(RU)» / «ruBB-» по классификации рейтинговых агентств АКРА (АО) / АО «Эксперт РА» для кредитов, обеспеченных нерыночными активами;

- не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Документооборот между Банком России и кредитными организациями

Банк России определил перечень документов, которые кредитные организации должны направлять в электронном виде. Данные документы могут направляться в Банк России только с помощью обмена документами через личные кабинеты, направление на бумажном носителе возможно в случае технической невозможности их направления в электронном виде.

Счета, на которые предоставляются кредиты

Обеспеченные кредиты предоставляются на корсчета (субкорсчета), обслуживаемые подразделениями Банка России. Перечень таких счетов, также называемых основными счетами, определяется Договором об участии.

Кредитная организация вправе инициировать изменение перечня основных счетов, направив в Банк России ходатайство о внесении изменений в Договор об участии в порядке, установленном Условиями. В определенных Условиями случаях Банк России может по своей инициативе исключать отдельные основные счета из Договора об участии.

Процентные ставки по кредитам

По внутридневным кредитам проценты не начисляются, плата за право пользования ими не взимается. По остальным кредитам проценты начисляются на сумму основного долга (или остаток этой суммы) со дня, следующего за днем предоставления кредита, по день его фактического погашения включительно, за каждый календарный день по формуле простых процентов.

Актуальная информация о процентных ставках по всем видам обеспеченных кредитов Банка России, в том числе минимальных процентных ставках, которые могут быть указаны в заявках на участие в кредитном аукционе, приведена в рубрике « Процентные ставки по операциям Банка России». Процентные ставки, за исключением минимальных, установлены Указанием Банка России от 1 июня 2018 года № « О размере процентной ставки по кредиту овернайт Банка России » и Указанием Банка России от 24 сентября 2018 года № «О размерах процентных ставок по кредитам Банка России».

Погашение кредитов и уплата процентов по ним

Погашение кредитов (за исключением внутридневных кредитов), в том числе досрочное погашение кредитов по инициативе кредитной организации или по требованию Банка России, и уплата процентов по ним осуществляется путем списания денежных средств с корсчета (субкорсчета) кредитной организации, на который был предоставлен соответствующий кредит, на основании инкассовых поручений Банка России.

Досрочное погашение кредитов возможно по требованию Банка России при наличии оснований в соответствии с Условиями либо по инициативе кредитной организации. Для досрочного погашения кредита по инициативе кредитной организации последняя должна уведомить об этом Банк России в порядке, установленном Условиями.

При досрочном погашении кредитов по требованию Банка России инкассовые поручения могут предъявляться Банком России в любое время.

Проценты по кредиту уплачиваются вместе с погашением всей или последней части суммы основного долга (в том числе при досрочном погашении кредита), а если кредит, обеспеченный нерыночными активами, предоставлен на срок более 30 календарных дней, — также числа каждого месяца.

Обеспечение кредитов (виды имущества)

Предоставляемые в соответствии с Условиями кредиты могут быть обеспечены ценными бумагами или правами требования по кредитным договорам (нерыночными активами). Каждый кредит может быть обеспечен только одним видом имущества (или ценными бумагами, или нерыночными активами).

Если Договор об участии предусматривает предоставление на основной счет внутридневных кредитов или кредитов овернайт, то в нем должен быть предусмотрен только один вид имущества, обеспечивающий эти кредиты, предоставляемые на данный основной счет. При этом для других видов кредитов такого ограничения нет, то есть Договор об участии может предусматривать один или два вида имущества, которым обеспечиваются данные кредиты.

Кредитная организация вправе инициировать изменение видов имущества, которым обеспечиваются кредиты, предоставляемые на основной счет, направив в Банк России в установленном Условиями порядке ходатайство о внесении изменений в Договор об участии.

Кредитная организация для получения кредитов для каждого основного счета должна сформировать один или два пула обеспечения (в зависимости от того, какие виды имущества указаны в Договоре об участии). Каждый пул обеспечения состоит только из ценных бумаг или только из нерыночных активов. Порядок формирования пулов обеспечения установлен Условиями.

В список ценных бумаг, принимаемых в обеспечение по кредитам Банка России, могут входить только ценные бумаги, включенные в Ломбардный список .

При этом в определенный день некоторые ценные бумаги из Ломбардного списка могут не приниматься в обеспечение по кредитам Банка России из-за их несоответствия установленным Условиями требованиям. Банк России публикует Информацию о ценных бумагах, принимаемых в определенный день в обеспечение по кредитам.

Для включения принимаемых в обеспечение ценных бумаг в пул, кредитная организация должна их перевести на раздел «Блокировано Банком России» своего счета депо владельца, открытого в депозитарии, который уполномочен регистрировать обременения ценных бумаг, являющихся обеспечением кредитов Банка России.

Кроме ценных бумаг, в обеспечение кредитов Банка России принимаются права требования по кредитным договорам. Обязанными лицами по таким правам требования могут выступать Российская Федерация, субъекты Российской Федерации или муниципальные образования, включенные в установленный Банком России список, а также юридические лица — резиденты Российской Федерации, соответствующие установленным Банком России критериям.

В частности, Банк России, устанавливает перечень основных видов экономической деятельности юридических лиц, выступающих заемщиками или обязанными лицами по указанным правам требования.

Для включения в пул обеспечения права требования по кредитному договору кредитная организация — за исключением случаев, указанных в Условиях, — наряду с направлением соответствующего ходатайства должна представить в Банк России бухгалтерскую отчетность и иную информацию о юридическом лице, обязанном по указанному кредитному договору, и в дальнейшем представлять ее с определенной периодичностью (одним из случаев, когда кредитная организация не должна представлять бухгалтерскую отчетность и иную информацию о юридическом лице, обязанном по кредитному договору, является вхождение указанного юридического лица в Перечень).

В целях принятия решения о включении или сохранении права требования по кредитному договору, по которому требуется направление бухгалтерской отчетности, в пуле обеспечения осуществляется оценка кредитного риска юридического лица, обязанного по кредитному договору. Для этого используются внешние кредитные рейтинги (при наличии) либо результаты проводимой Банком России оценки кредитного риска.

В случае отсутствия у юридического лица кредитного рейтинга, присвоенного национальным кредитным рейтинговым агентством АКРА (АО) или АО «Эксперт РА», оценка кредитного риска проводится Банком России на основе совокупности финансовых коэффициентов, рассчитанных по бухгалтерской (финансовой) отчетности юридического лица, характеризующих структуру капитала, ликвидность, деловую активность, рентабельность, способность к обслуживанию долга. Кроме того, учитываются показатели платежного поведения и кредитной истории данного юридического лица.

Юридическое лицо соответствует требованиям Банка России к уровню кредитного риска, если имеет хотя бы один кредитный рейтинг на уровне не ниже «А-(RU)» / «ruА-» по классификации кредитных рейтинговых агентств АКРА (АО) / АО «Эксперт РА» или соответствующую им по уровню кредитного риска оценку Банка России (в случае отсутствия кредитных рейтингов, указанных кредитных рейтинговых агентств).

Итоговое решение о включении или сохранении права требования по рассматриваемому кредитному договору в пуле обеспечения принимается Банком России с учетом его соответствия всем требованиям, предусмотренным Условиями.

Решение по ходатайству о включении нерыночных активов в пул обеспечения Банк России принимает не позднее 5 рабочих дней со дня его получения.

Поправочные коэффициенты и достаточность обеспечения

Банк России для управления рисками по кредитным операциям использует поправочные коэффициенты, которые устанавливаются как по принимаемым ценным бумагам, так и по правам требования по кредитным договорам.

Стоимость ценных бумаг, принимаемых в обеспечение по кредитам Банка России, и поправочные коэффициенты, на которые корректируется данная стоимость, публикуются в составе Информации о ценных бумагах, принимаемых в определенный день в обеспечение по кредитам.

Стоимость прав требования по кредитному договору, принимаемых в обеспечение по кредиту Банка России, определяется в установленном Условиями порядке, и корректируется на поправочные коэффициенты.

Обеспечение кредита Банка России считается достаточным, если стоимость имущества, принятого в залог, скорректированная на поправочные коэффициенты, равна либо превышает сумму основного долга и процентов за срок использования кредита.

В рамках проведения единой государственной денежно-кредитной политики Банку России законом предоставлено право предоставлять кредиты коммерческим банкам на различные цели:

- коммерческим банкам, испытывающем трудности с обеспечением бесперебойных расчетов (платежей);

- коммерческим банкам, испытывающим затруднения с обеспечением ликвидности в соответствии с требованиями Банка России и как следствие угрозы неисполнения своих обязательств перед контрагентами (вкладчиками, клиентами, кредиторами и т.д.), в том числе в рамках механизма экстренного предоставления ликвидности;

- кредитование коммерческих банков с целью расширения их экспансии на кредитном рынке и увеличения безналичной денежной массы в обращении в соответствии с ориентирами единой государственной денежно-кредитной политики;

- для оказания воздействия на размер процентных ставок на рынке межбанковского кредитования, в рамках осуществления политики регулирования финансовых рынков с помощью инструментов денежно-кредитной политики;

- для оказания поддержки финансовым рынкам в кризисные периоды развития экономики России;

- предоставление кредитов коммерческим банкам на любые иные цели, не связанные с вышеперечисленными.

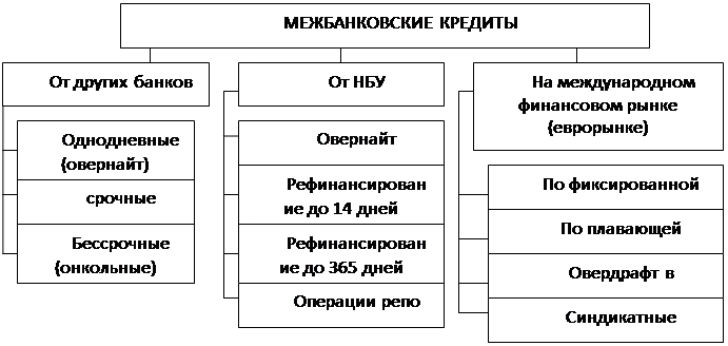

I группа – Кредиты Банка России постоянного действия. К ним относятся кредиты овернайт, внутридневные кредиты, кредиты, обеспеченные правами требования по кредитным договорам и ломбардные кредиты, сроком от 1 до 30 рабочих дней и они могут быть использованы кредитными организациями (коммерческими банками) в любой рабочий день. Данный механизм используется в основном для бесперебойного осуществления кредитными организациями безналичных расчетов с целью устойчивости и обеспечения бесперебойного функционирования платежной системы России;

II группа – Специализированные механизмы рефинансирования. Также для развития различных отраслей экономики России, с целью повышения их конкурентоспособности, положительной динамики развития, поддержки экспортного потенциала, модернизации, обновления основных производственных средств в рамках федеральных целевых программ и заданий правительства в сфере социальной поддержки, Банк России использует специализированные механизмы кредитования коммерческих банков, через которые реализуются указанные выше цели.

Также с 1 сентября 2017 года Банк России использует механизмы экстренного предоставления ликвидности и предоставления кредитов в рамках безотзывных кредитных линий, для коммерческих банков, которые испытывают серьезные затруднения с исполнением платежей и обязательств. Помимо этого, Банк России в 2014-2016 годах, в связи использованием США и ЕС санкций против российских банков, стал использовать механизм предоставления экстренных кредитов российским банкам в иностранной валюте.

Банк России в соответствии с законом может предоставлять кредиты только российским кредитным организациям (коммерческим банкам) при соблюдении следующих условий:

- кредитная организация соответствует 1-й или 2-й классификационной группе по результатам оценки ее финансового положения в соответствии с методикой Банка России;

- кредитным организациям, отнесенным к 3-й классификационной группе, в том случае, если предоставляемые им кредиты отнесены обеспечены залогом ликвидных ценных бумаг;

- отсутствует недовзнос в обязательные резервы, депонируемые на счете в Банке России в соответствии с нормативными документами Банка России, а также не имеет штрафов за нарушение обязательных резервных требований;

- соблюдает сроки предоставления в Банк России расчета обязательных резервных требований (суммы обязательных резервов).

На данный момент Банк России устанавливает следующие процентные ставки по специализированным инструментам (в % годовых):

Процентные ставки по инструментам денежно-кредитной политики (второй квартал 2019 года)

| Срок предос- тавления средств | с 19.06.2017 | с 18.09.2017 | с 30.10.2017 | с 18.12.2017 | с 12.02.2018 | с 26.03.2018 | с 17.09.2018 | с 17.12.2018 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,25 | 6,50 | 6,75 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,25 | 6,50 | 6,75 | ||||||||

| до 3 лет | 9,00 | 8,50 | 8,25 | 7,75 | 7,50 | 7,25 | 7,50 | 7,75 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

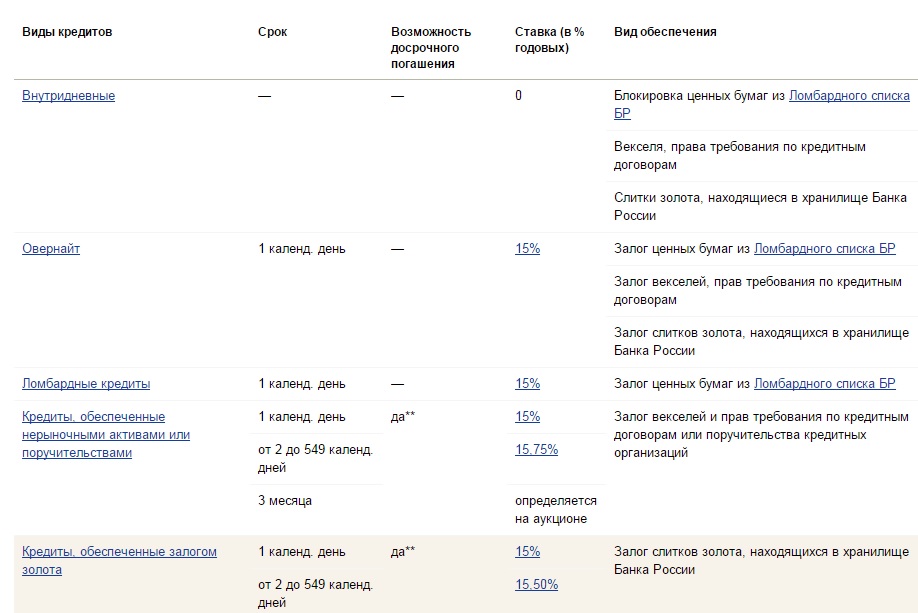

| Наименование инструмента | Срок | Процентные ставки |

| Кредиты, обеспеченные нерыночными активами | От 2 до 549 дней | Ключевая ставка Банка России, увеличенная на 1,75 процентного пункта |

| Кредиты «овернайт»; сделки «валютный своп» (рублевая часть); ломбардные кредиты, РЕПО | 1 день | Ключевая ставка Банка России, увеличенная на 1,00 процентных пункта |

| Аукционы по предоставлению кредитов, обеспеченных нерыночными активами | 3 месяца | Ключевая ставка Банка России, увеличенная на 0,25 процентного пункта |

| Аукционы РЕПО | 1 неделя, от 1 до 6 дней | Ключевая ставка Банка России |

| Депозитные операции | 1 день | Ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

Привлечение банками ресурсов на межбанковском рынке

Также к операциям, связанным с привлечением денежных средств, относят операции банков по привлечению средств в виде кредитов и депозитов на финансовых рынках, в том числе и межбанковских.

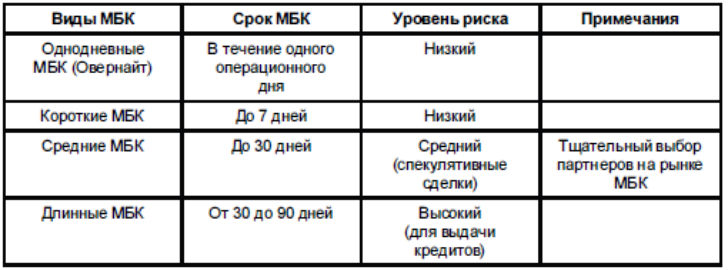

Банки занимают друг у друга на различные цели. Основная масса таких кредитов носит краткосрочный характер от 1 до 7 дней. Банк-заемщик обычно таким образом поддерживает свою текущую ликвидность, а Банк-кредитор размещает свои временно свободные ресурсы за определенную плату в виде процентной ставки. Такие краткосрочные кредиты идут в основном на обеспечение обязательств банка-заемщика по различным видам расчетов на финансовых рынках, а также обеспечения своих текущих обязательств перед клиентами, кредиторами, контрагентами.

Также достаточно широко до 2015 года были распространены операции по получению займов российскими банками на международных финансовых рынках Европы и США. Российские банки привлекали там денежные средства в иностранной валюте по низким ставкам, существовавшим на тот момент. Но в связи с введением санкций против России и не допуска крупных российских банков на финансовые рынки США и Европы, такая возможность перестала существовать.

Все виды межбанковских кредитов можно показать в таблице ниже.

Способы получения межбанковского кредита

| Межбанковские кредиты | ||

| От Центрального Банка России | От других коммерческих банков | На международных финансовых Рынках в иностранной валюте |

| Внутридневные | Однодневные (овернайт) | Однодневные (овернайт) |

| Овернайт | До востребования (онкольные) | До востребования (онкольные) |

| Требования по кредитным договорам | Среднесрочные | Среднесрочные |

| Ломбардные | Долгосрочные | Долгосрочные |

| Специализированные кредитные механизмы (среднесрочные и долгосрочные) | Синдицированные | |

| Экстренное предоставление ликвидности | ||

Для оформления сделки на рынке межбанковского кредитования используют следующие способы:

- прямые контакты между коммерческими банками (в том числе и иностранными) с использованием различных средств телекоммуникаций;

- с использованием посредничества (услуг) межбанковского брокера;

- с использованием электронных торговых систем.

Между банками заключается межбанковское соглашение (договор), в котором оговариваются следующие моменты:

- вид кредита (цели), валюта кредита, срок займа;

- способ перечисления денежных средств (валюты кредита);

- процентная ставка, сроки и условия уплаты процентов;

- обязательства и ответственность кредитора и заемщика;

- штрафные санкции за нарушение обязательств;

- порядок обеспечения обязательств заемщика;

- порядок разрешения споров.

В России межбанковский кредит получил первоначальное развитие в 1992-1994 годах. К этому периоду логично отнести зарождение рынка межбанковского кредитования. В эти годы межбанковский кредит был представлен в подавляющим большинстве случаев краткосрочными кредитами от 1 до 7 дней. Данные кредиты (ресурсы) использовались многочисленными коммерческими банками в основном на операции купли-продажи государственных облигаций и иностранной валюты. В условиях большой инфляции начала 90-х годов и ставка по таким кредитам была высокой и выражалась порой трехзначной цифрой. По статистике с 1992 по 1994 годы 90% межбанковских кредитов предоставлялись на 1 день. Также с 1994 года в России начал формироваться рынок валютных межбанковских кредитов и депозитов. По таким кредитам ставка была значительно ниже, да и доходы в условиях рублевой инфляции у банков были значительно выше. В целом рынок межбанковского кредитования в начале и середине 90-х годов прошлого века отличался достаточно хаотичным характером, вызванным общим не стабильным состоянием экономики России в условиях перманентного кризиса и высокой инфляции. Ситуация также усугублялась отсутствием законодательной и нормативной базы, единых стандартных правил, отработанных технологий совершения сделок и расчетов, отсутствием механизмов гарантированного возврата кредитов (ссуд) и ряда других факторов. Также еще не возникло единой системы ценообразования стоимости кредитных ресурсов на тот момент.

В середине 1994 года, ряд крупнейших на тот момент российских банков, а именно – Сбербанк, Внешторгбанк, Московский межрегиональный коммерческий банка (лицензия отозвана в 1996 году), Промстройбанк России (лицензия отозвана в 1999 году), Московский индустриальный банк, Мосбизнесбанк (лицензия отозвана в 1999 году) и некоторые другие банки, унифицировали систему показателей, характеризующих рынок межбанковского кредитования. Вышеперечисленные банки учредили следующие ставки:

MIBOR – Moscow Interbank Offered Rate – данный показатель отражал объявленную на день (торговую сессию) ставку по предоставлению межбанковских кредитов;

MIBID – Moscow Interbank Bid – этот показатель означал объявленную на период торговой сессии ставку по привлечению межбанковских кредитов;

MIACR – Moscow Interbank Aktual Credit Rate – показатель фактической ставки по предоставлению межбанковских кредитов за период торговой сессии.

Эти ставки рассчитывались как средняя величина ставок по кредитам за день у вышеперечисленных банков. В 2016 году показатели по ним Банк России перестал учитывать. Рынок межбанковского кредитования 90-х в России только формировался и отличался большой нестабильностью. Серьезные коррективы в его развитие внес кризис 1998 года. Восстановление рынка после этого кризиса началось только в начале 2000-х годов.

На данный момент Банк России для расчета ставок на рынке межбанковского кредитования использует следующие индикаторы:

MIACR - Moscow Interbank Aktual – средневзвешанная ставка по всем предоставленным кредитам на межбанковском рынке, как банками-резидентами, так и банками-нерезидентами ;

MIACR-IG - Moscow Interbank Aktual – Investment Grade – средневзвешанная процентная ставка по межбанковским кредитам, наиболее надежных банков, имеющих кредитный рейтинг не менее Baa3 по оценке агентства Moody’s, BBB- по оценке агентств Fitch и Standard&Poor’s.

Межбанковский кредит – это услуга, основанная на передаче денежных средств одной банковской организации к другой на проведение определенных финансовых операций по выполнению договорных обязательств, выплате средств держателям депозитов и прочему.

Межбанковский кредит выдается как Центральным банком, так и может быть выдан другим, коммерческим банковским учреждением на договорных началах.

Предназначение межбанковского кредитования призвано поддерживать платежеспособность учреждений, которые несут финансовые обязательства перед гражданами, коммерческими структурами, другими лицами.

Сюда же относятся и небанковские организации. Благодаря этому направлению поддерживается ликвидность, платежеспособность, надежность и бесперебойность работы банков.

Межбанковское направление позволяет избежать банкротства и поддерживать стабильность в банковском секторе.

Виды межбанковского кредита

Существует три вида. Они предназначены для финансирования со стороны Центробанка коммерческих организаций с целью поддержки и поддержания устойчивости.

Предоставление средств происходит в порядке очереди и на конкурсной основе.

Три вида кредитования:

- срочный. Средства выдаются на минимальное количество времени, а также на достаточно длительный период. Точные сроки согласовываются на этапе переговоров. Иногда срочный кредит предполагает возврат займа через сутки, но в целом максимальный период, за который деньги полностью должны быть возвращены, не определен и может превышать три года (в обязательном порядке точные границы сроков, предоставленных на возврат, оговариваются в договоре);

- до востребования. Заемщик обязуется вернуть долг по востребованию, однако по договору предусматривается небольшой промежуток времени, за этот срок, кредитор не имеет право изъявить желание истребовать заемные деньги;

- межбанковский кредит овернайт. Займ выдается на одни банковские сутки, благодаря чему удается исполнить текущие обязательства.

Говорить о большой активности и вовлеченности банков в услуги межбанковского кредитования не приходится – в России уровень доверия между финансовыми учреждениями невысокий, и всего 60% банков пользуются соответствующими услугами, что в результате ограничивает возможности банковских организаций и ставит под угрозу их финансовую стабильность.

Это становится одной из предпосылок нарушения экономической целостности системы, нестабильности валютного рынка, снижения доверия к частным коммерческим компаниям со стороны граждан и предприятий.

Ставки по межбанковскому кредитованию

Комиссии банков в этом направлении устанавливаются исходя из активности спроса и числа предложений. Рынок может быть изучен при сборе данных по трем показателям:

- MIBOR – оценка данных по предложению межбанковского займа для финансовых учреждений;

- MIBID – оценка данных по спросу межбанковского займа со стороны финансовых учреждений;

- MIACR – средний показатель по ставке межбанковского кредитования (рассчитывается по данным, изученным по последним заключенным сделкам).

По овернайту обычно ставка составляет 15%. Процент нужно погасить вместе с возвратом денег после их взятия на следующий день.

Обычно помощь в получении кредита не требуется, а суммы займов сравнительно небольшие.

В качестве залога могут выступать ценные бумаги, векселя, а также права требования по договорам со стороны заемщиков учреждения.

По остальным видам МБК ставка обычно варьируется между 15.5% и 16%. Для долгосрочных займов, которые предполагают возврат в срок до 549 календарных дней, характерен расширенный перечень залоговых активов.

Например, принимаются слитки золота, ценные бумаги, права требования по договорам, входящим в состав портфелей с наименьшим уровнем риска.

Что касается определения ставки по МБК, то 15% применяется не для всех финансовых организаций.

В ряде случаев Центробанк работает по другой схеме – устанавливает индивидуальную повышенную ставку при возникновении высоких рисков. Также может быть предложено льготное МБК с заниженной процентной ставкой.

Кредитование происходит в различных валютах.

Способы получения межбанковского кредита

Несколько способов предоставления МБК финансовым структурам:

открывается кредитная линия, ограничения по которой заемщик может использовать средства без необходимости их полного возврата для следующего займа;

- заемные деньги начисляются на счет банка, открытый для соответствующих нужд; ;

- синдицированная основа.

Для получения МБК необходимо не только документальное оформление, но и оценка Центробанком макроэкономической ситуации внутри государства, которая основывается на учете экономических показателей по всем сферам, по определенному региону, количеству финансовых структур в регионе, их состоянию деятельности, отраслевой динамике, взаимодействию с конечным потребителем услуг.

Большинство банков являются коммерческими, для осуществления их деятельности нужно финансирование определенного уровня. Может потребоваться кредитование, которое осуществляемое ЦБ или частными организациями. Финансовая схема разрабатывается сотрудниками для поддержания текущей ликвидности.

Кредитные взаимоотношения

Что такое межбанковский кредитный договор

Межбанковский кредитный договор — это заключение соглашения в письменной форме для предоставления денежных средств от заемщика к кредитору, где сторонами являются 2 банка. Операция обладает следующими целями:

- выплаты по долгам;

- оплата заработной платы сотрудников;

- поддержание текущей ликвидности.

Межбанковский кредит — это передача денежных средств от одного банка к другому. Чтобы получить финансовую поддержку в России, собирают документы, обращаясь в другой банк.

Особенности межбанковского кредита

Если осуществляется межбанковское кредитование, выявляют следующие особенности:

- уровень процентной ставки зависит от срока выплат, средних банковских ставок, среднезавышенных процентных ставок;

- перед выдачей денег анализируется состояние баланса, расшифровывается состояние отдельных балансовых счетов, выявляют экономические нормативы;

- договор подписывается на долговременной основе посредством генерального соглашения;

- пролонгация соглашения не осуществляется, для этого требуется новая сделка.

Редко погашение суммы осуществляется ежемесячно. Чаще — в конце всего расчетного периода.

Поддержание финансовой системы

Разновидности межбанковских кредитов и функции

Межбанковское кредитование — это взаимоотношение между двумя финансовыми организациями, которое бывает нескольких видов.

Кредиты овердрафт. Это автоматическое перечисление суммы другой организации, если на ее счету не хватает денежных средств для осуществления рабочей деятельности.

Овернайт. Денежные средства, которые переводятся на счет для завершения дня, действуют лишь в течение 1 операционного дня, затем прекращаются.

Операции РЕПО. Деньги предоставляются при залоге ценных бумаг, которые банки покупают друг у друга. Для действия соглашения определяется конкретный период, одна организация может выкупить ценные бумаги у другой в любое время.

- прямые контактные связи через телефон, электронную почту, личную встречу;

- посредством брокера (одно лицо или организация) для посредничества;

- электронные торговые системы, осуществляющие взаимодействие организаций через дальние расстояния.

В последнее время взаимоотношения на банковском рынке переходят только на электронные торговые системы.

Быстрая передача суммы

Роль и польза межбанковского кредитования

Основная роль межбанковского кредитования заключается в поддержании организации на плаву. Даже если не хватает активов, они становятся доступными в требующийся период, в срочном порядке.

Организации не требуется выплачивать их ежемесячно, достаточно выдать финансы контрагенту в конце расчетного периода. Это облегчает нагрузку на финансовую систему.

Функции межбанковского кредитного рынка

Система взаимоотношений должна предоставлять финансовому рынку следующие преимущества и функции:

- осуществление активных операций;

- поддержание ликвидности;

- дополнительный источник дохода за счет дифференциации ставок для кредитов разной продолжительности;

- стабилизация деятельности внутри организации;

- появление стабильной и положительной кредитной истории.

Привлечение банков в оформлении кредитных взаимоотношений положительно влияет на внутреннюю деятельность.

Основные принципы межбанковского кредита

Выделяют официальные принципы, положения, за счет которых осуществляются межбанковские взаимоотношения:

- привлечение средств для краткосрочной ликвидности;

- предоставление финансов для активных операций;

- отложение остатков на конец рабочего дня;

- выполнение спекулятивных сделок.

Оформить сделку может любая коммерческая банковская организация.

Стабилизация деятельности организации

Основные условия получения

Для получения финансовой поддержки предприятие должно соответствовать простым условиям:

- организация должна относиться к 1 или 2 квалификационной группе финансового положения по официальной разработке ЦБ РФ;

- предоставление финансов и коммуникационной группы, если кредит обеспечивается ликвидом из золота или ценных бумаг;

- отсутствие задолженности в обязательные резервы в соответствии с постановлением ЦБ РФ;

- соблюдение сроков и суммы внесения задолженности в обязательные резервы Банка России.

Если условия соблюдены, кредитные средства поступят сразу после заключения договора.

Содержание ключевых положений

При составлении договора учитывают, что он должен иметь определенное содержание:

- реквизиты обеих сторон;

- характеристики суммы, процентной ставки, времени погашения;

- права и обязанности сторон;

- ответственность при отсутствии выполнения соглашений по договору;

- разъяснение спорных вопросов;

- порядок внесения дополнительных положений при уже подписанном договоре;

- время действия соглашения.

При учете всех функций договор может являться действительным.

Документы для получения межбанковского кредита

Управляемый пассив или банковская ссуда выдается запрашиваемому лицу при предоставлении списка документов:

- регистрационное свидетельство;

- учредительные документы;

- лицензия на осуществление деятельности;

- подписи, указанные на карточках.

Чтобы кредитор понимал, можно ли выдавать сумму, дополнительно предоставляют бухгалтерскую отчетность.

Схема межбанковских расчетов в Российской Федерации

Дополнительные инструменты межбанковского кредитования

Помимо валюты используют другие инструменты.

- Векселя. Это ценные бумаги, посредством которых устанавливаются взаимоотношения между кредитором и должником.

- Депозитные сертификаты. Соглашение в письменной форме между двумя сторонами, в котором указывается депонирование капитала.

На самом деле, чаще используют официальные валюты, чем векселя и сертификаты.

Достоинства и недостатки

Достоинства кредитной системы в управляемых пассивных средствах:

- быстрое оформление сделки;

- отсутствие потребности в накопительном фонде;

- получение дополнительной прибыли спонсорской организации.

Недостатком является большая комиссия, посредством которой компенсируется риск невозврата средств.

Применение валюты

Российская практика

В Российской практике широко применяется межбанковский кредит. Благодаря ему осуществляется деятельность многих организаций, предотвращая риск разорения и отсутствия денег на ежедневные операции. По этой методике подписывается официальный договор, посредством которого кредитор предоставляет деньги должнику.

Внутрибанковский кредит — это удобная система, поддерживающая финансовые организации на плаву. Они широко применяются в Российской и международной практике. Система работает на основе валюты, векселей, сертификатов. Выдача осуществляется в короткие сроки при выполнении условий.

Центры ресурсов взаимодействуют не только с обычными гражданами, крупными компаниями и официальными лицами. Они развивают взаимовыгодное сотрудничество также с другими структурами, формируя так называемый рынок межбанковских кредитов.

Каким образом реализуется процесс взаимовыручки, какие разновидности рефинансирования известны и в чем заключаются их особенности? Ответы на эти и многие другие вопросы по теме читайте далее.

Понятие МБК

Межбанковские кредиты — это займы, которые предоставляются одними органами другим. Они предназначены для регулирования платежеспособности (ликвидности) последних. Основным спонсором на экономическом российском рынке считается Центральный банк. Иные коммерческие и государственные организации являются одновременно и кредиторами, и должниками.

Межбанковские депозиты (кредиты) представляют собой достаточно крупный механизм. Суть его функционирования заключается в оформлении долговых сделок единичного типа, а также в размещении кредитов в других банковских структурах. Иными словами, в случае недостатка ресурсов фирма приобретает активы на заранее оговоренный срок в долг. В случае же их избытка она выставляет активы на продажу другим представителям.

Обычно предоставление межбанковских кредитов осуществляется на короткий срок. В соответствии со стандартной линией займов денежные средства выдаются на 1, 2, 9, 14 и даже 90 дней. Стоит учитывать, что по согласию сторон оформляемой сделки период займа может затянуться до полутора лет.

Практический аспект

Договоренность касательно рефинансирования может быть определена как через индивидуальные переговоры, так и с помощью посредников. Следующим шагом является заключение юридически заверенного договора.

Коммерческие структуры РФ, которые чаще всего приходят в Центральный банк России для получения межбанковского кредита, спонсируются двумя методами: первый состоит в выдаче денежных средств в порядке строгой очереди, а второй осуществляется на базе банковских конкурсов.

Так, механизм, в котором принимает участие несколько структур, — это своеобразный источник, позволяющий им за счет сотрудничества на взаимовыгодной основе договариваться, после чего сохранять и поддерживать собственную платежеспособность.

Рынок межбанковского кредитования

Одним из главных компонентов рынка межбанковских кредитов считается биржа МБК. Она состоит из определенных операций с денежными средствами, реализуемых Центральным банком и иными органами. Займы, которые выдаются банковским отделениям, называются управляемыми пассивами. Стоит заметить, что сама организация в данном случае является активным лицом: она получает средства посредством прямого обращения к представителю финансового центра.

Так, рынок межбанковских кредитов (межбанковских операций) выступает как спонсор для множества экономических действий. Он поддерживает их ликвидность и стабильность.

Биржа МБК

Функционирующую в Российской Федерации биржу СБУ целесообразно охарактеризовать как слаборазвитую и узкую. Прежде всего, это можно объяснить недоверием, возникающим между партнерами.

В соответствии с произведенным анализом 90 % займов, выдаваемых государственными и коммерческими кредиторами друг другу, имеют срок до одной недели. Можно сделать вывод, что рынок межбанковских кредитов — это структура, функционирующая исключительно в сфере корреспондентских отношений. Речь идет об абсолютной кратковременности. Причем уровень отношений доверительного характера на этом рынке минимален.

Под денежной биржей взаимовыручки следует понимать весомую составляющую финансовой пирамиды. Следует знать, что она в полной мере обеспечивает распределение свободных денежных средств между кредитными структурами, причем своевременно, а также налаживает работоспособность банковского механизма РФ. Кроме того, что рефинансирование предполагает поддержку функционального состояния конкретного банковского учреждения, стабилизируется экономика страны, для которой предельно важно положение каждой из компаний такого плана.

Для учета межбанковских кредитов, которые отличаются непродолжительным сроком займа, на территории РФ функционирует особый механизм. Его максимальная граница определяется учетным процентом типа “овернайт”, а минимальная — суммой по депозитам однодневного типа «том некст» ЦБ страны.

Представленные показатели включаются в группу операций постоянного доступа. Они применяются для абсорбирования и поддержания ликвидности учреждений на должном уровне. Нижние и верхние диапазоны ставок межбанковских кредитов может корректировать главный банковский орган, причем как по отдельности, так и посредством симметричного смещения минимальных и максимальных границ.

Классификация

Категория межбанковского кредита — это своеобразная денежная система, позволяющая банковским учреждениям, которые являются партнерами, развивать взаимовыгодное сотрудничество и организовывать бесперебойное обслуживание собственных клиентских баз.

В соответствии с критерием организационных характеристик рефинансирования межбанковские кредиты классифицируют соответствующим образом. Так, под срочными кредитами следует понимать денежные займы, в договоре которых указывается конечная, точная дата погашения долга. Ссуда до востребования является разновидностью кредитования, которая представляет собой особую сделку. По ней конкретный период возвращения взятых денег превращается в бессрочный, иными словами, кредитор имеет право потребовать возврат денежных средств когда угодно.

Классификация по критерию платности

В соответствии с критерием платности выделяют следующие разновидности: с рыночной, повышенной и льготной кредитной ставкой. Первая из них появляется на базе рыночного спроса и предложения, которое формируется в момент выдачи ссуды. Начало повышенного процента межбанковского кредита заложено возможными рисками, связанными с предоставлением денежных средств конкретному коммерческому сотруднику. Льготное кредитование используется достаточно редко. Оно считается одной из составляющих дифференцированного решения.

Обеспеченность ссуды

Под обеспеченностью ссуды следует понимать своеобразный вид кредитования, основанный на залоге имущества, в отношении той части, которая заложена в рамках финансового центра. Принято выделять следующие разновидности кредитов:

- обеспеченные;

- обеспеченные частично;

- необеспеченные.

В соответствии со статистикой большинство межбанковских кредитов — это необеспеченные займы.

Документы для оформления кредита

Далее целесообразно рассмотреть вопрос оформления межбанковского кредита. Стоит отметить, что подтверждением взаимодействия между двумя банковскими структурами является подписание генерального соглашения (кредитного договора).

Так, банку, который считается заемщиком, нужно предоставить сотрудникам организации-кредитора такой пакет документов:

- письмо-заявление;

- документы, которые содержат информацию касательно банка-заемщика: его финансового положения, объемов активов и так далее;

- копия устава банковского учреждения и лицензия на ведение финансовой работы;

- бумага с подписями и печатями, которая служит подтверждением решения сотрудников о займе;

- бумага, которая характеризует убыточность или прибыльность банковской структуры;

- документ, подтверждающий активность кредитного учреждения, которое рассчитывает на получение займа, и уведомляющая кредитора о числе выданных ссуд клиентам, также характеризующая количество партнеров, выступающих вкладчиками.

Дополнительно работники структуры, которая выдает вспомогательные денежные ресурсы, могут потребовать документы с ведомостями о некоторых счетах межбанковских кредитов, пунктах баланса за предыдущий год, а также на момент оформления заявки.

Методы оформления займа

Под кредитным договором следует рассматривать способ оформления кредита, который используется в процессе оформления разовых сделок. Именно тогда между кредитором и заемщиком отсутствует особое доверие, ведь до этого они еще не сотрудничали.

Здесь срок рефинансирования обычно варьируется от недели до месяца. Стоит отметить, что в соответствии с результатами индивидуальных переговоров он может быть и больше.

Предварительно о взаимодействии представители банковских учреждений, как правило, договариваются по телефону или электронной почте, после чего все оговоренные детали документально, юридически оформляются и заверяются.

В договор межбанковского кредитования входят сведения в отношении:

- размера займа, который желает оформить заемщик;

- срока действия кредитования;

- уровня ставки процента;

- ответственности за соблюдение условий сделки и так далее.

Процентная ставка, указанная в договоре, определяется непосредственно в день оформления документа, исходя из уровня, который сложился на финансовом рынке к тому моменту. Кредитное соглашение, подтвержденное печатями и подписями, является юридической бумагой. Ее используют в качестве основы на судебных заседаниях, которые связаны с невыплатой заемных денежных средств.

Генеральное соглашение, которое свидетельствует о совершении операций на финансовом рынке, считается вторым методом оформления займа. Этот документ является неким бланком, в котором предусматриваются технические моменты реализации операций финансово-кредитного плана.

Учет межбанковских кредитов

Далее целесообразно рассмотреть вопрос учета. В банковской структуре, которая является кредитором, выданные межбанковские кредиты учитываются по счету 320 «Депозиты и кредиты, предоставленные кредитным организациям».

Стоит заметить, что в день списания денежных средств с корсчета банковского учреждения, которое выступает кредитором, (если между банками нет корреспондентских отношений прямого типа) или их внесения на счет ЛОРО должника актуальны такие проводки:

- Дт 32001-32010 «Депозиты и кредиты, предоставленные кредитными организациям».

- Кт 30102 «Корреспондентские счета кредитными организаций в Банке России». Речь идет о списании денежных средств с корсчета учреждения-кредитора.

- Дт 32001-32010 «Депозиты и кредиты, предоставленные кредитным организациям».

- Кт 30109 «Корреспондентские счета кредитных организаций корреспондентов». Речь идет о зачислении денег на счет ЛОРО должника.

В структуре, которая является заемщиком, полученные кредиты межбанковского типа учитываются на счете 313 «Депозиты и кредиты, полученные кредитными организациями от кредитных организаций».

В случае получения заемщиком межбанковского займа актуальны проводки:

- Дт 30102 «Корреспондентские счета кредитных организаций в Банке России».

- Кт 31301-31309 «Кредиты и депозиты, полученные кредитными организациями от кред. организаций».

На протяжении первых тридцати дней и в банковской структуре, выступающей заемщиком, и в учреждении-кредиторе реализуется начисление процентов за использование межбанковского кредита. Стоит отметить, что отражаются начисленные проценты в заключительный рабочий день данного месяца. При этом применяются следующие проводки:

- Дт 70606 «Расходы».

- Кт 47426 «Обязательства по уплате процентов». Как правило, на сумму процентов, которые начислены в учреждении-заемщике.

- Дт 47427 «Требования по получению процентов».

- Кт 70601 «Доходы». Как правило, на сумму процентов, которые начислены учреждении, выступающем кредитором.

Заключительная часть

Итак, мы рассмотрели понятие, определение, условия предоставления межбанковских кредитов. В заключение следует отметить, что сегодня Центральный банк РФ выдает иным финансовым учреждениям следующие разновидности кредитов под залог ценных бумаг.

Итак, подведем итог. Первый этап — это подача бумаг на межбанковское кредитование. После программирования заявки по кредиту банк-кредитор осуществляет оценку заемщика, анализирует его платежеспособность и ликвидность на момент оформление займа, обеспечивает проверку достоверности поданных сведений и так далее. Стоит заметить, что на положительную реакцию благоприятно воздействует наличие тесных контактов с крупными, представительными экономическими структурами, репутация которых, как правило, играет роль обеспечения. После того получения заемщиком одобрения оформляется и подписывается кредитный договор. Так, денежные средства поступают на расчетный (корреспондентский) счет.

Существует и вторая стадия сотрудничества. Она имеет место после перевода денежных средств. Речь идет о регулярном отчете кредитору учреждением-заемщиком. Данная информация касается целенаправленного использования рефинансирования. Для структуры, которая выдала вспомогательный кредит, предельно важно, чтобы взятые деньги были инвестированы в хозяйственно-финансовую область и с максимальной скоростью приносили прибыль. Только так должник сможет без особых потерь собственной ликвидности и в кротчайшие сроки вернуть эти денежные активы.

Следует заметить, что на систему МБК в РФ пагубно повлиял мировой экономический кризис. Именно после него состояние рынка денежных средств существенно ухудшилось. Его работоспособность характеризуется ставками, которые в экономике отображаются посредством специальных показателей. Среди них важно отметить следующие:

- MIBOR — среднестатистический показатель, характеризующий число ставок размещения рефинансирования, предоставленных финансовыми подразделениями.

- MIBID — запрос на приобретение, иными словами, процентная ставка, в соответствии с которой банковские учреждения готовы стать собственниками межбанковского займа.

- MIACR. Следует знать, что этот показатель указывает на фактические среднестатистические ставки по практикующим займам.

Возвращаются денежные средства, которые взяты взаймы, одним платежом на корреспондентский счет банка-кредитора по окончанию срока займа. Необходимо иметь в виду, что досрочное погашение кредита возможно лишь после письменного согласия учреждения, которое выдало денежную ссуду.

Автор статьи

Читайте также: