Какие первичные документы используются для подтверждения движения кредитов и займов

Обновлено: 03.05.2024

Привлечение заемных средств для субъектов предпринимательской деятельности имеет обыкновенный характер. Полученные кредиты и займы являются частью финансовых обязательств (согласно IAS32), учет которых подлежит особому контролю. Наличие кредитов и займов в числе источников финансирования организации влекут за собой риски, которые влияют на финансовые показатели деятельности организации.

Почему следует обратить внимание на учет кредитов и займов?

В МСФО (IFRS) 7 установлены требования к раскрытию финансовой информации.

Предприятие должно раскрывать информацию, которая бы позволила пользователям оценить характер и уровень рисков, связанных с финансовыми инструментами, к которым они подвержены на отчетную дату. Обычно такие риски включают кредитный риск, риск ликвидности и рыночный риск.

Рисунок 1 - Риски, связанные с финансовыми инструментами

Пояснительная и описательная информация о рисках, связанных с кредитами и займами, которая должна содержаться в финансовой отчетности, может быть включена в нее путем перекрестных ссылок на информацию в другом документе. Например, в отчете руководства или отчете о рисках. «Включено в отчетность путем перекрестных ссылок» - означает, что имеются перекрестные ссылки, содержащиеся в финансовой отчетности, на другой документ, не относящийся к финансовой отчетности. Без информации, включенной по перекрестной ссылке, финансовая отчетность является неполной.

Нормативная база

В РСБУ и МСФО выделены свои правила учета кредитов и займов.

Основными нормативными документами, которые регулируют отражение заемных средств в бухгалтерском учете и МСФО являются:

- ПБУ 15/2008«Учет расходов по займам и кредитам»;

- МСФО (IAS) 32«Финансовые инструменты: представление информации»;

- МСФО (IFRS) 7«Финансовые инструменты: раскрытие информации»;

- МСФО (IFRS) 9«Финансовые инструменты».

Базовая архитектура решений на платформе 1С по блоку «Учет кредитов и займов»

Современные конфигурации 1С учитывают различия требований стандартов ПБУ и МСФО и предусматривают следующую архитектуру ИС:

Рисунок 2 - Концептуальная схема архитектуры 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО

Знаком руки на схемах отмечены операции, которые выполняются вручную. Шестеренками - автоматизированные операции.

Рисунок 3 - Концептуальная схема архитектуры 1С:ERP

Как видим, алгоритм отражения в рассматриваемых конфигурациях идентичен. Отличием являются документы, участвующие в данном процессе. Если в конфигурациях 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО для отражения операций используются специальные документы «Отражение ФИ по амортизированной стоимости», «Сторно финансовых расходов», «Регламентная операция периода», то в конфигурации 1С:ERP используется документ «Операция (международный учет)», который подразумевает ручное заполнение.

Этапы учета финансовых инструментов

Первоначальное признание

Согласно ПБУ 15/2008 п.2 основная сумма обязательств по полученному займу или кредиту находит отражение в бухгалтерском учете как кредиторская задолженность (для заемщика) в сумме фактически полученных денежных средств. Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются:

Проценты, причитающиеся к оплате заимодавцу (кредитору)

Дополнительные расходы по займам

В МСФО (IFRS 9) в соответствии с п. 5.1.1 учет банковских кредитов производится по справедливой стоимости за вычетом затрат по сделке, напрямую связанных с выпуском данного финансового обязательства, а впоследствии (п. 5.2.1) – по амортизированной стоимости с использованием метода эффективной ставки процента.

Оценка и учет после первоначального признания

В соответствии с ПБУ 15/2008 расходы по займам отражаются в бухгалтерском учете и отчетности в отчетном периоде, к которому они относятся. Проценты начисляются за фактическое время использования кредитных средств в текущем периоде.

В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» предприятие классифицирует все финансовые обязательства как оцениваемые впоследствии по амортизированной стоимости с использованием метода эффективной ставки процента или по справедливой стоимости.

Практические примеры учета кредитов и займов в МСФО

01.03.2020 взят займ на сумму 3 000 000 руб. на срок до 31.07.2020. Рыночная процентная ставка 10%. По графику погашение основной суммы долга происходит:

- 01.04.2020 в размере 100 000 руб.;

- 01.05.2020 в размере 100 000 руб.;

- 01.06.2020 в размере 1 400 000 руб.;

- 01.07.2020 в размере 1 400 000 руб.;

Сумма уплаченных процентов 31.07.2020 составляет 50 000 руб.

Отражение данного примера в конфигурациях 1С представлено в наших инструкциях:

Преимущества и недостатки 1С в блоке «Учета кредитов и займов» согласно РСБУ и МСФО

1С:Бухгалтерия КОРП МСФО

Для кого создано решение: для организаций, не имеющих дочерних компаний.

предусмотрен конструктор отчетности, который дает возможность создавать отчетные формы произвольного формата и настраивать правила их заполнения при помощи формул

- наличие сложного интерфейса;

- отсутствует возможность заполнения графика получения траншей в карточке договора.

1С:Управление холдингом

Для кого создано решение: для головных компаний.

- охватывает весь спектр процессов на предприятии;

- предусмотрен конструктор отчетности, который позволяет создавать отчетные формы произвольного формата и настраивать правила их заполнения;

- заполнение графика получения траншей, начисления и выплаты процентов в карточке договора автоматически из подсистемы Казначейство. Загрузка графиков по договорам из внешних файлов.

- сложный интерфейс программы;

- самая высокая стоимость решения среди приведенных конфигураций;

- избыток другого функционала - блок по учету кредитов и займов составляет не более 3% от всего функционала системы.

- дополнительный функционал для ведения оперативного учета;

- возможность загрузки графиков по договорам из внешних файлов.

- длительный период и сложность внедрения;

- ряд хозяйственных операций необходимо формировать ручными операциями.

- Специфику вашего предприятия. Функционал кредитов и займов является второстепенным. А каждая из описанных выше программ имеет свой набор функционала. Который может быть полезным при ведении учета.

- Специфику отчетности. Если ваша отчетность уникальна, и не входит в шаблоны предложенных программ, только 1С:Управление холдингом позволит разработать в типовом функционале шаблоны уникальных отчетов.

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

1С:ERP Управление предприятием

Для кого создано решение: для производственных организаций, не имеющих дочерних компаний.

Вывод

Конфигурации 1С - это удобный инструмент, который позволяет отражать хозяйственные операции по учету кредитов и займов в едином информационном пространстве. При этом пользователь получает возможность управлять всеми видами рисков, связанных с этим направлением. При выборе конфигурации для учета кредитов и займов вам нужно учесть:

Если у Вас остались вопросы, специалисты департамента консалтинга и реализации проектов готовы проконсультировать вас.

Подборка наиболее важных документов по запросу Первичные документы по договору займа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Первичные документы по договору займа

Открыть документ в вашей системе КонсультантПлюс:

Интересная цитата из судебного решения: Заявитель, позиционирующий себя в качестве кредитора, обязан подтвердить возможность предоставления денежных средств с учетом его финансового положения При наличии сомнений в реальности договора займа суд может потребовать представления документов, свидетельствующих об операциях с этими денежными средствами (первичные бухгалтерские документы или банковские выписки с расчетного счета), в том числе об их расходовании."

Открыть документ в вашей системе КонсультантПлюс:

Постановление Двенадцатого арбитражного апелляционного суда от 11.03.2022 N 12АП-10020/2021 по делу N А12-2032/2021

Требование: Об отмене определения об отказе во включении требований в реестр требований кредиторов должника.

Решение: Определение оставлено без изменения. В обоснование доводов апелляционной жалобы ИП Петушков С.О. ссылается на то, что судом первой инстанции при вынесении оспариваемого определения не дана правовая оценка представленным в материалы дела первичным документам, в том числе договору займа, платежным документам, подтверждающим возврат займа с целью установления обоснованности долга и наличия между сторонами реальных хозяйственных отношений. Действующее законодательство не содержит запрета на заключение гражданско-правовых сделок между аффилированными лицами, при этом сам факт аффилированности лиц не свидетельствует о ничтожности договора займа.

Статьи, комментарии, ответы на вопросы: Первичные документы по договору займа

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О первичных учетных документах, применяемых в целях бухучета, и о регулировании вопросов, связанных с договором займа.

(Письмо Минфина России от 25.07.2019 N 07-01-09/55572) Вопрос: О первичных учетных документах, применяемых в целях бухучета, и о регулировании вопросов, связанных с договором займа.

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Заем Оценив условия договора займа в совокупности с представленными доказательствами, суды пришли к правомерному выводу о том, что указание на факт передачи денежных средств до подписания договора займа лишь в тексте договора займа, при отсутствии доказательств фактической передачи денежных средств, само по себе не может служить бесспорным доказательством исполнения обязательств заимодавцем и может свидетельствовать о формальности условий договора в части его возмездности, поскольку отсутствуют должным образом оформленные первичные документы, подтверждающие передачу денежных средств (расписка, платежное поручение, банковская выписка с лицевого счета и т.д.).

Нормативные акты: Первичные документы по договору займа

Приказ Минсельхоза РФ от 02.02.2004 N 74

"Об утверждении Методических рекомендаций по бухгалтерскому учету займов и кредитов в организациях агропромышленного комплекса" Для учета операций по расчетам по краткосрочным займам, отражаемых на счете 66, предназначен раздел III журнала-ордера формы N 4-АПК. Записи в этом разделе осуществляют на основании договоров займа, выписок банка и приложенных к ним первичных документов, отчетов о движении материальных ценностей, расчетно-платежных ведомостей, приходных кассовых ордеров, актов на переоценку расчетов в связи с изменением курса валют и др. Записи ведутся общей суммой за каждый день или несколько дней по кредиту счета 66 в корреспонденции с дебетом соответствующих счетов.

В. Учет полученных кредитов и займов в регистрах аналитического и синтетического учета

28. Для учета кредитных операций, осуществляемых на счетах 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", при журнально-ордерной форме учета предназначены журнал-ордер формы N 4-АПК и ведомость аналитического учета формы N 26-АПК.

Журнал-ордер формы N 4-АПК открывается на месяц, при небольшом количестве операций - на квартал с выведением промежуточных месячных итогов. Для учета операций по кредиту каждого из счетов, включенных в журнал-ордер, выделяется отдельный раздел. В разделе 1 журнала-ордера ведется учет кредитовых оборотов счета 66. Записи в этом разделе производятся на основании выписок банка и приложенных к ним первичных документов: заявлений на получение кредита, платежных поручений и т.п. общей суммой за каждый день в корреспонденции с дебетом соответствующих счетов.

Если предприятие осуществляет операции по учету (дисконту) векселей, то к счету 66 открывается отдельный субсчет. Записи по кредиту этого субсчета осуществляют в разделе 1 журнала-ордера формы N 4-АПК. Для этих целей в таблице, предназначенной для записей по кредиту счета 66, выделяют отдельные строки.

Для учета операций по расчетам по долгосрочным кредитам, отражаемых на счете 67, предназначен раздел II журнала-ордера формы N 4-АПК. Записи в этом разделе производятся на основании выписок банка и приложенных к ним первичных документов общей суммой за каждый день или несколько дней по кредиту счета 67 в корреспонденции с дебетом соответствующих счетов.

На отдельном субсчете к счету 67 учитывают расчеты с банками по операциям учета (дисконта) векселей и других долговых обязательств со сроком погашения более одного года. Записи по кредиту этого субсчета ведут также в разделе II журнала-ордера формы N 4-АПК. Для этих целей в данном разделе выделяют отдельные строки.

Для учета операций по расчетам по краткосрочным займам, отражаемых на счете 66, предназначен раздел III журнала-ордера формы N 4-АПК. Записи в этом разделе осуществляют на основании договоров займа, выписок банка и приложенных к ним первичных документов, отчетов о движении материальных ценностей, расчетно-платежных ведомостей, приходных кассовых ордеров, актов на переоценку расчетов в связи с изменением курса валют и др. Записи ведутся общей суммой за каждый день или несколько дней по кредиту счета 66 в корреспонденции с дебетом соответствующих счетов.

Для учета операций по расчетам по долгосрочным займам, отражаемых на счете 67, используют раздел IV журнала-ордера формы N 4-АПК. Записи в этом разделе производят на основании договоров займа, выписок банка и

получение, начисление процентов, уплата либо пролонгация, списание и т.д. Вследствие этого по дебету и кредиту дается расшифровка по корреспондирующим счетам с указанием даты совершения операции. В связи с тем, что по каждой строке производятся записи в разное время (в том числе с разрывом в несколько месяцев), месячные итоги в ведомости не выводятся. При необходимости это можно сделать путем соответствующей выборки данных, заполняя для этих целей таблицу "сводные данные по счетам аналитического учета", приведенную в конце ведомости формы N 26-АПК. В этой таблице после записей всех видов кредитов (займов) в разрезе каждого синтетического счета (66, 67) подсчитывается строка "Итого по счету".

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

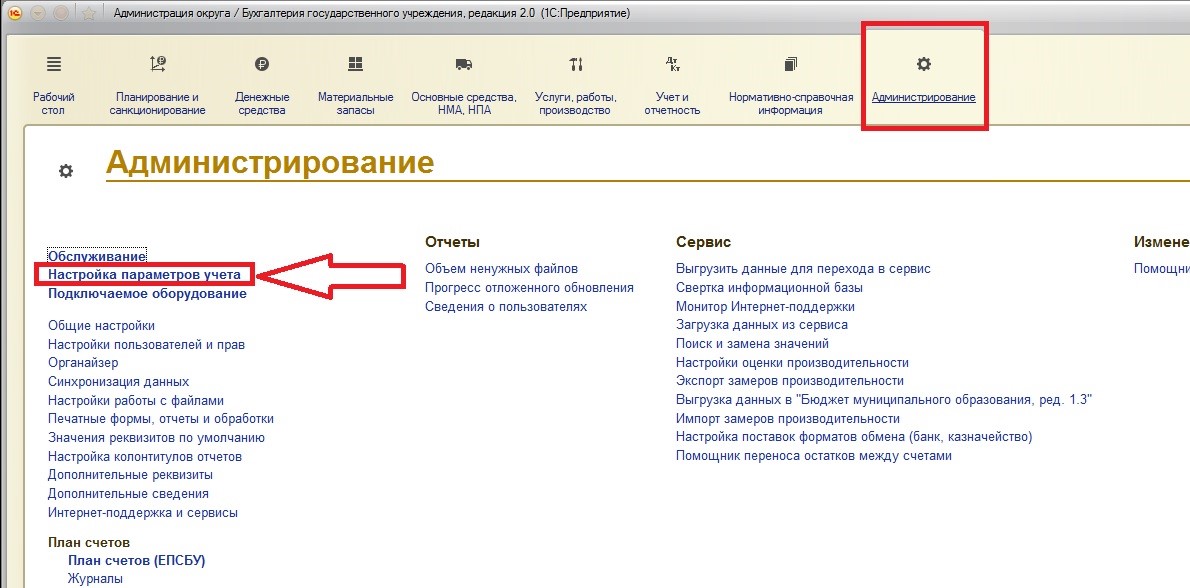

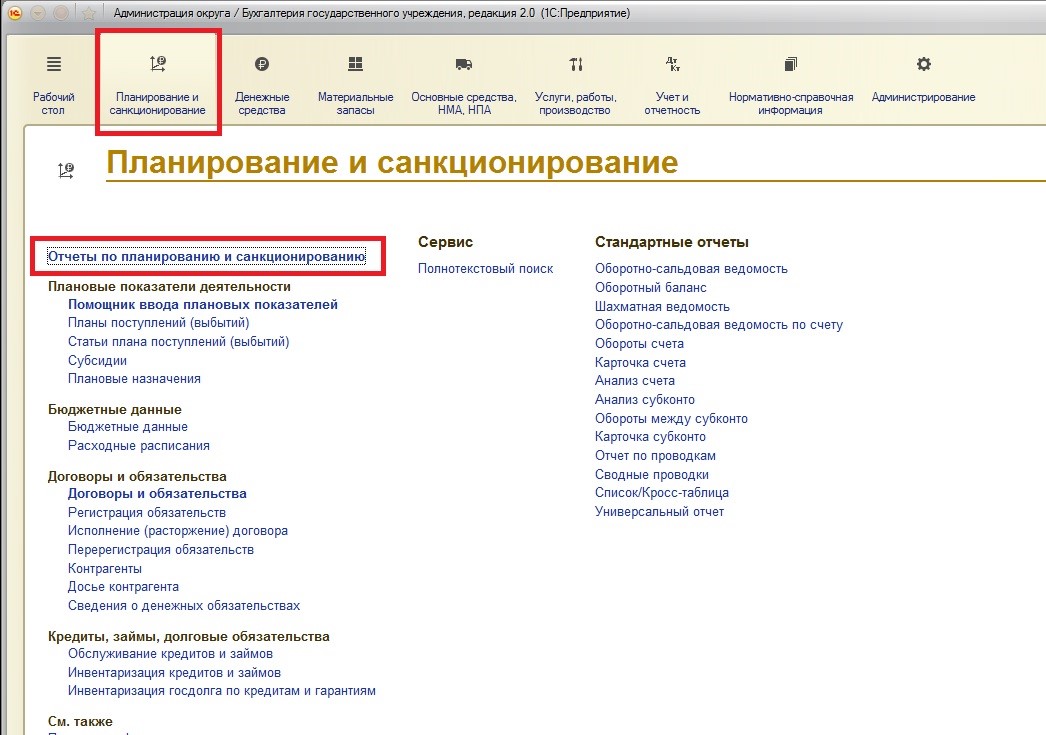

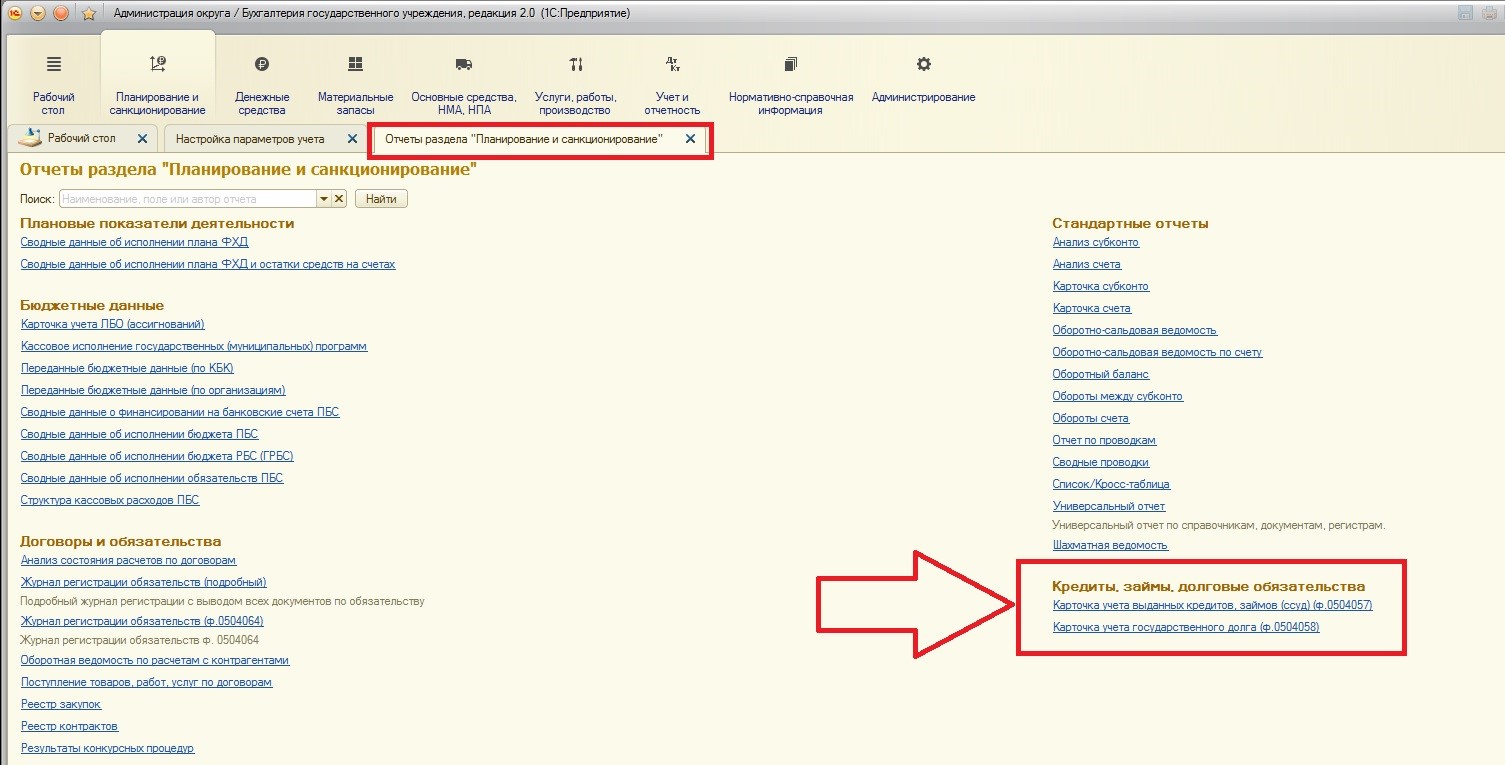

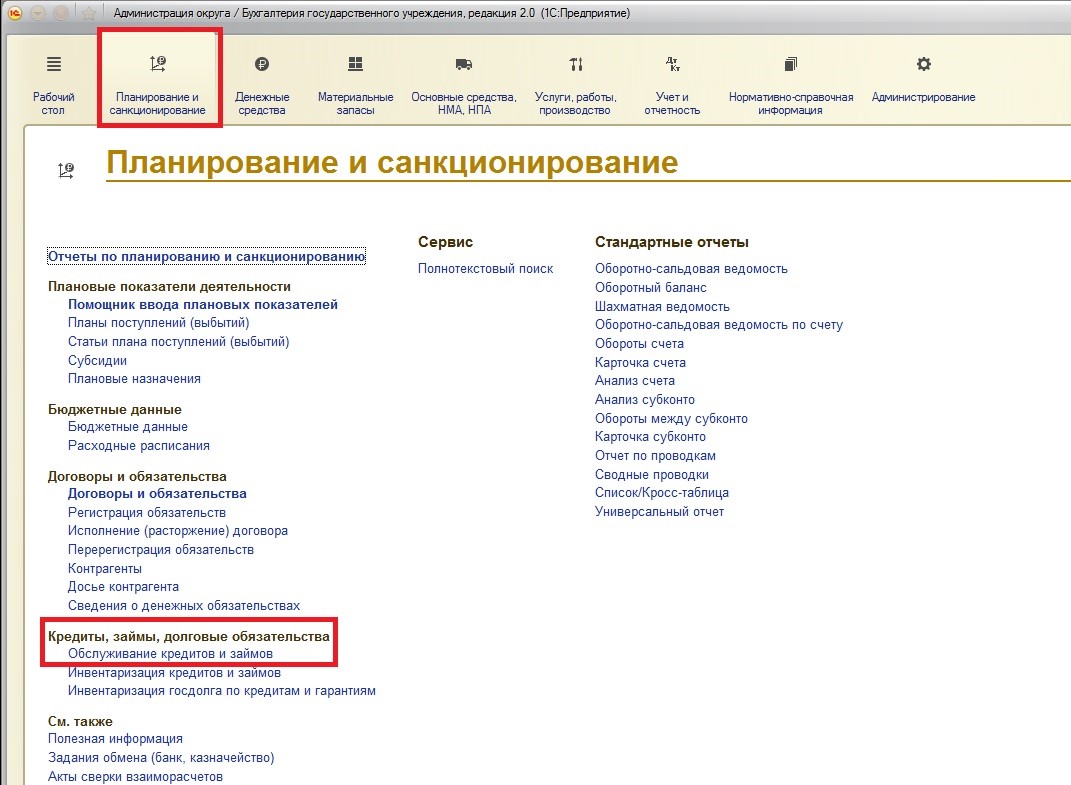

В этой статье хотелось бы рассказать о новом функционале программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» - подсистеме учета кредитов, займов, долговых обязательств. Новая подсистема появляется, начиная с версии БГУ 2.0.52.37. Чтобы начать работу с дополнительными документами и отчетами, нужно включить использование подсистемы учета кредитов и займов в настройках.

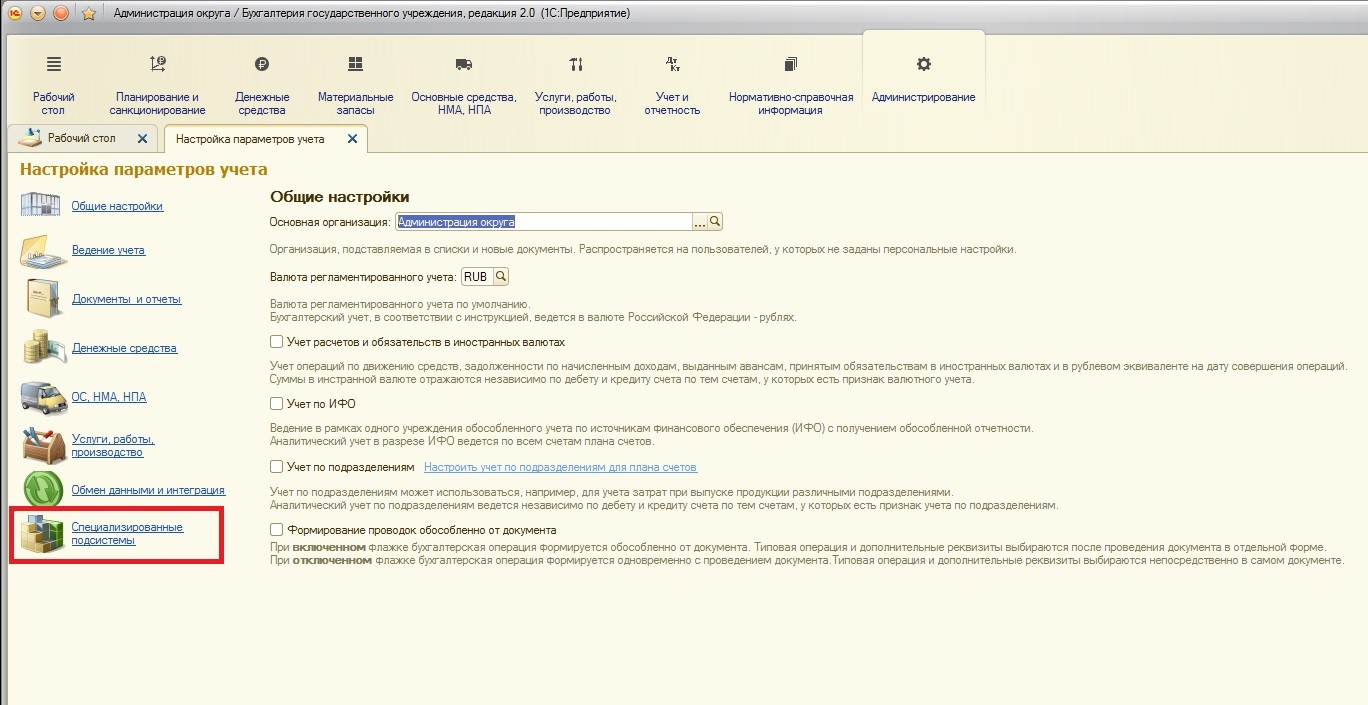

Найти настройку можно:

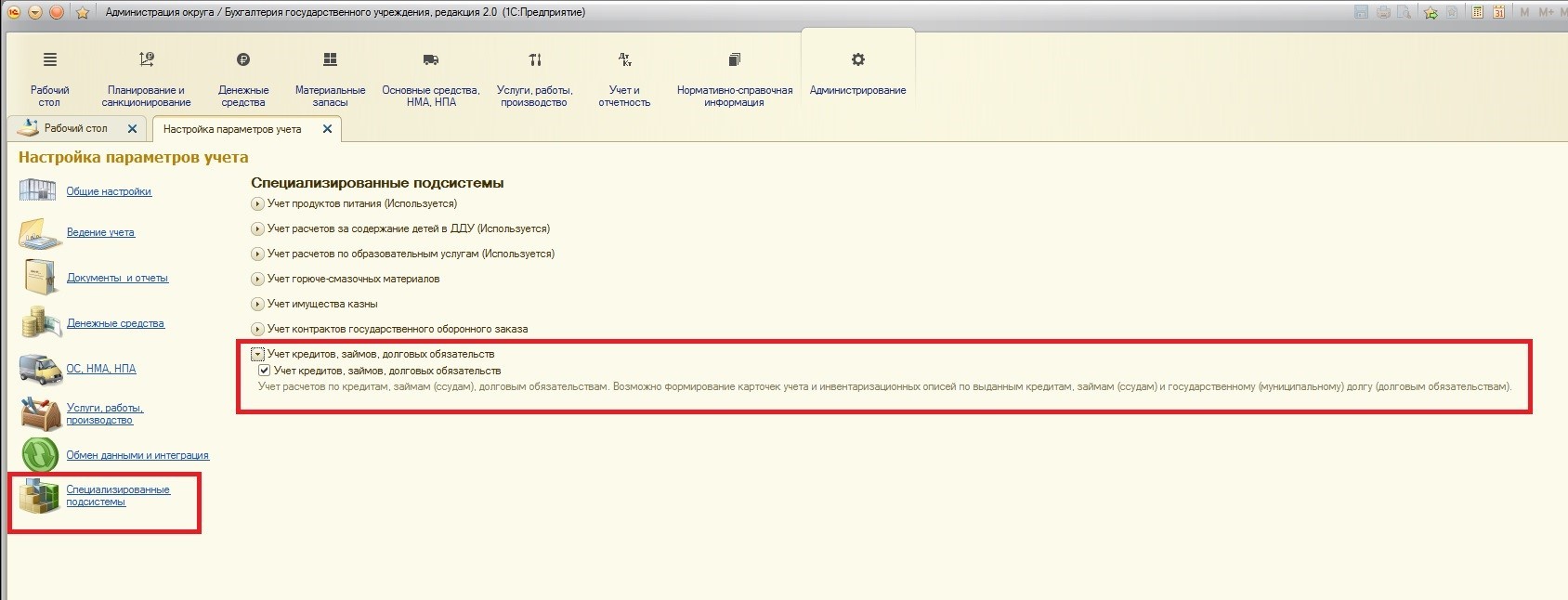

На этой вкладке необходимо установить флаг использования этой специализированной подсистемы.

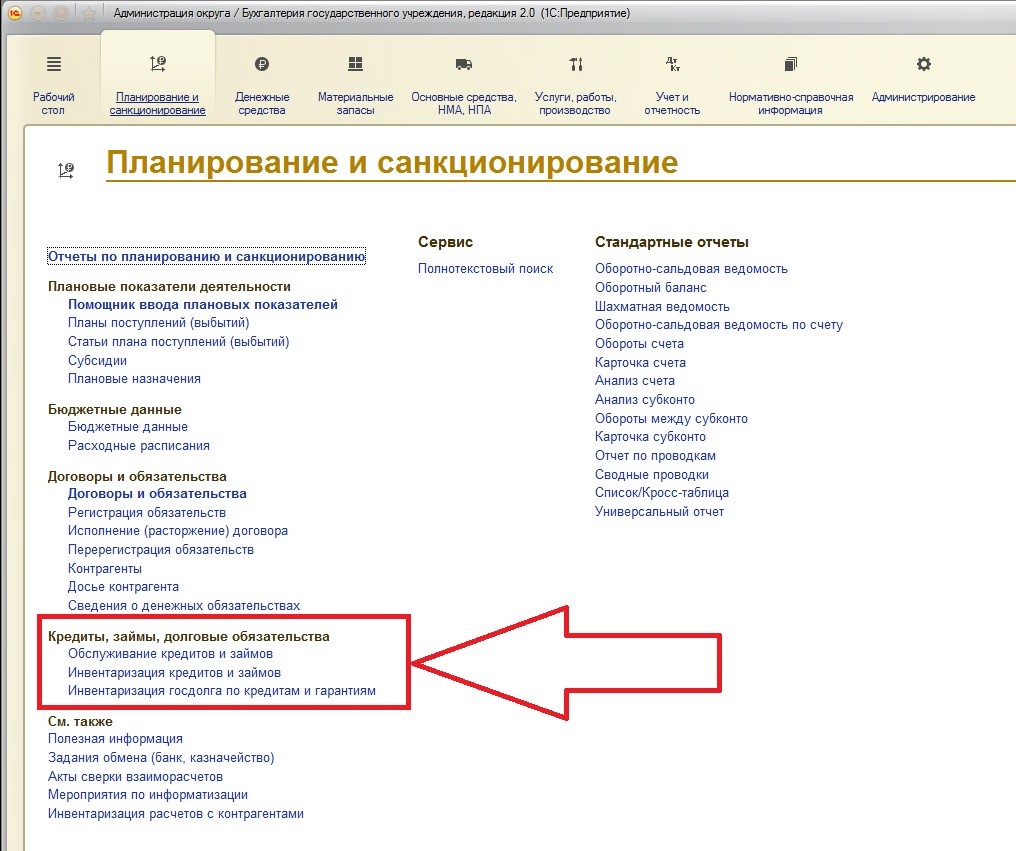

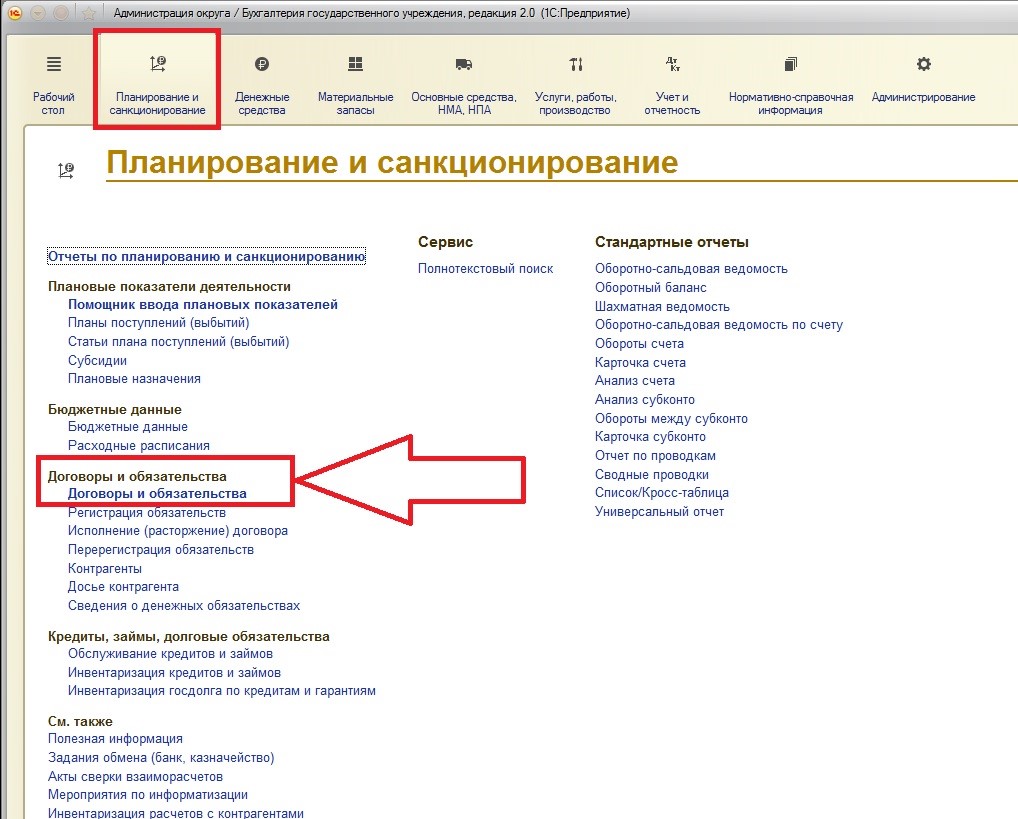

После установки флага в разделе «Планирование и санкционирование» появляются новые объекты:

Также добавляются дополнительные отчеты этого раздела:

В целом, данная подсистема помогает государственному учреждению вести учет выданных и полученных кредитов и займов в своей бухгалтерской программе.

Под бюджетным кредитом, согласно Бюджетному Кодексу Российской Федерации, понимают те денежные средства, которые предоставлены бюджетом другому бюджету системы РФ. Причем: бюджетный кредит может быть предоставлен Российской Федерации, субъекту Российской Федерации, муниципальному образованию или юридическому лицу (кроме, обратите внимание, государственных учреждений). Бюджетный кредит, как и все кредиты, предоставляется на возвратной и возмездной основах. Это означает, что за пользование кредитом требуется какое-то вознаграждение, и он должен быть возвращен согласно условий, которые указаны в договоре.

Также бюджетный кредит требует обязательного наличия у заемщика обеспечения (залога) исполнения своего обязательства по возврату вышеуказанного кредита. Кроме случаев, когда заемщиком является Российская Федерация или ее субъект, а также государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк).

В договоре о предоставлении бюджетного кредита могут быть указаны такие виды обеспечения исполнения обязательств:

1. Банковская гарантия;

2. Поручительство;

3. Государственная или муниципальная гарантия;

4. Залог имущества.

В целом, что такое бюджетный кредит понятно. Далее хотелось бы рассмотреть правила учета выданных и полученных бюджетных кредитов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Разделим разбор правил учета на две части:

1. Отражение полученного бюджетного кредита в учета заемщика;

2. Отражение выданного бюджетного кредита в учете кредитора.

Для примера нами будет выдан бюджетный кредит с использованием банковских гарантий муниципальному учреждению для покрытия расходов на организацию праздничного фейерверка и банкета для ветеранов. Условия кредита следующие: срок – 1 год, процентная ставка – 10% в год.

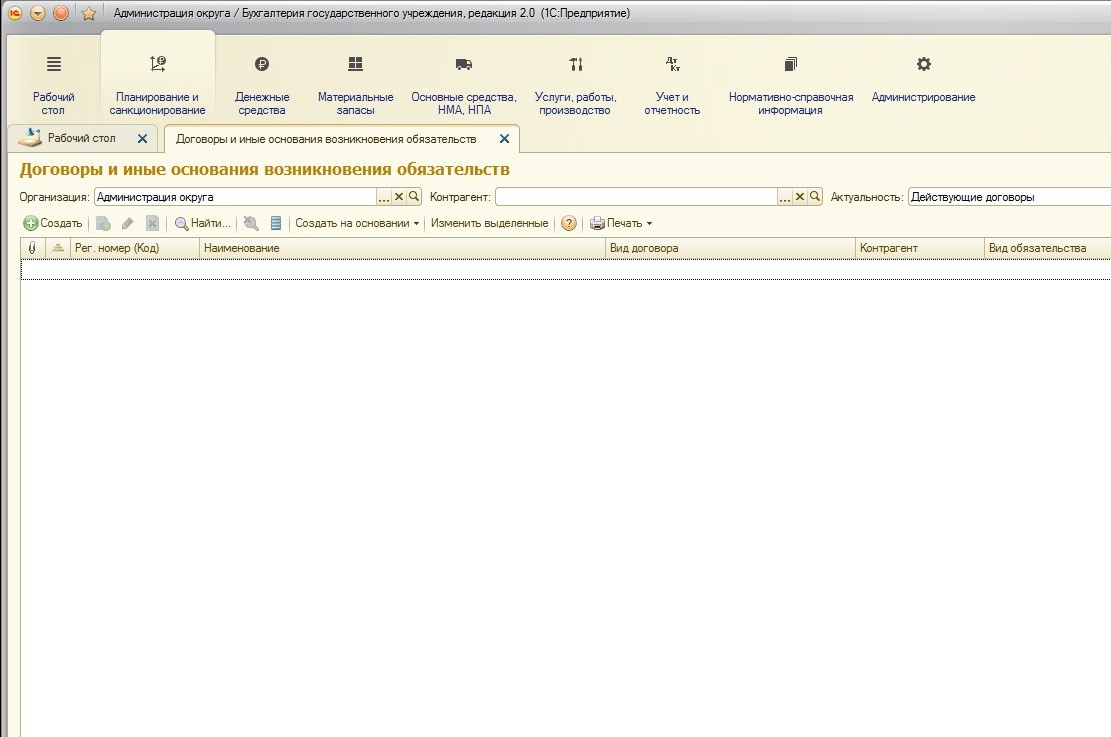

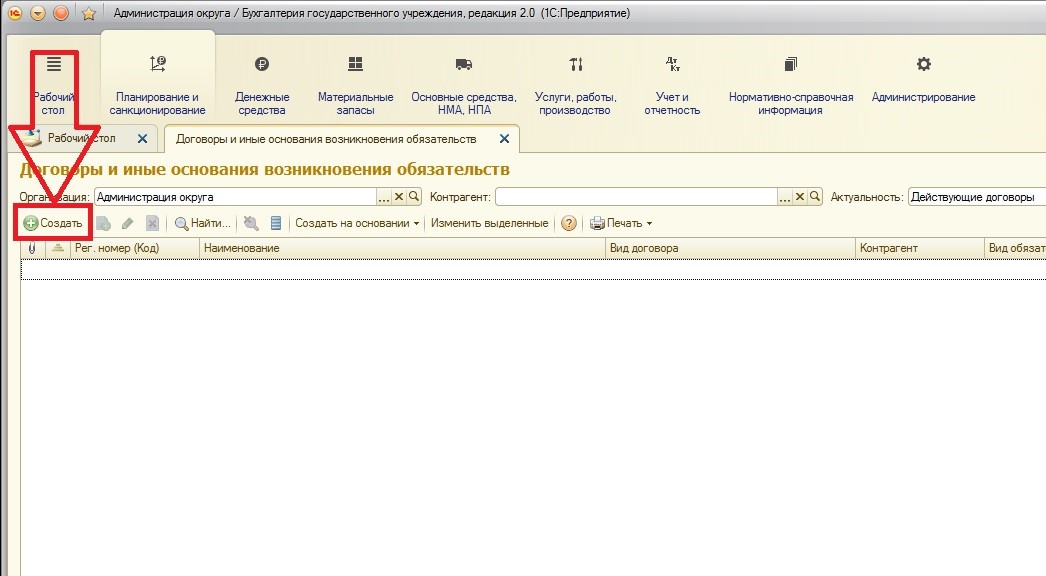

Для этого, в первую очередь, формируется новый договор. Найти перечень договоров можно:

Создадим новый договор:

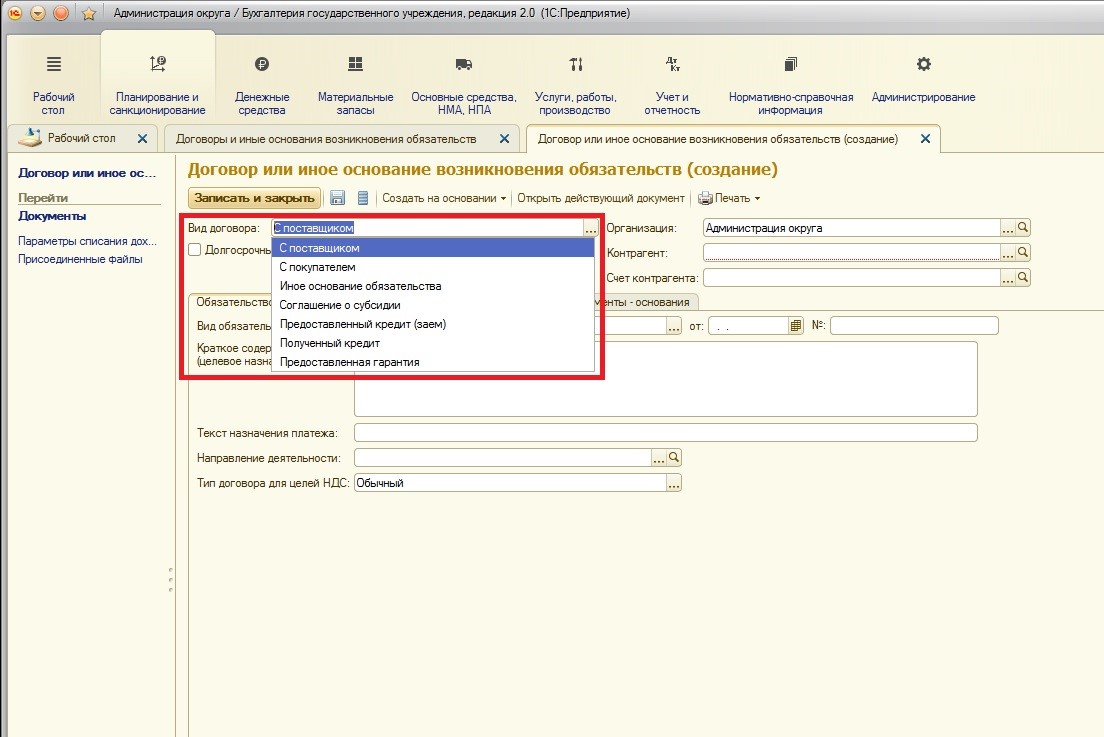

При регистрации договора по полученному кредиту заемщику важно правильно указать его вид:

Для учета полученных бюджетных кредитов добавились новые виды договоров: «Полученный кредит» и «Предоставленная гарантия». До расширения подсистемы учета кредитов вид договора «Предоставленный кредит (заем)» существовал в списке, он позволяет отражать договоры кредитору (предоставляющему кредитные средства).

Вид договора «Полученный кредит» используется заемщиком для отражения полученного кредита, а вид договора «Предоставленная гарантия» используется кредитором для отражения полученной гарантии при выдаче бюджетного кредита.

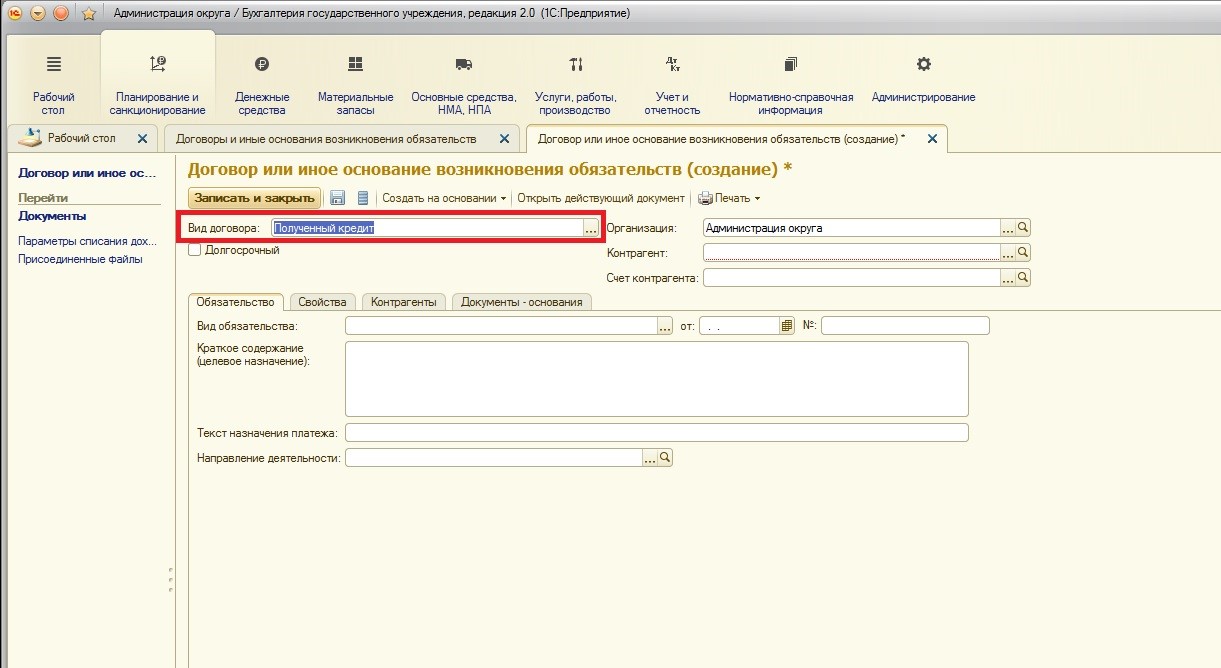

Так как нами отражается полученный бюджетный кредит в учете кредитополучателя (заемщика), то на данном этапе укажем вид договора «Полученный кредит»:

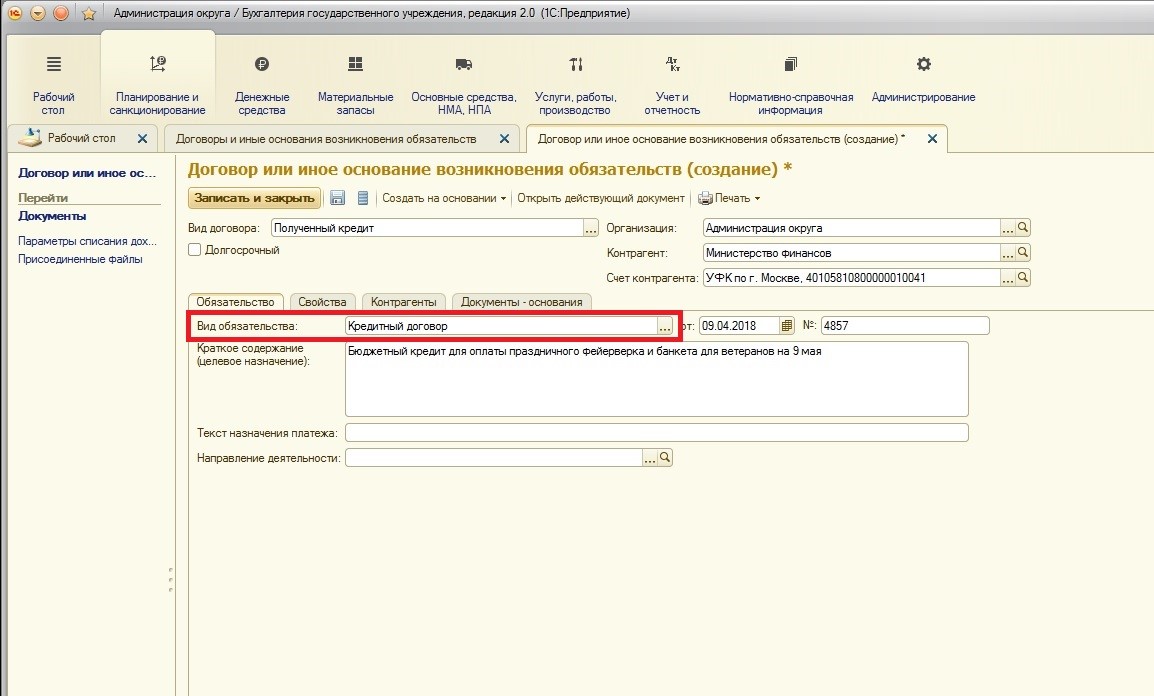

Остальные поля заполняются как обычно, единственное – в поле «Вид обязательства» укажем, что это кредитный договор. И так как бюджетный кредит является целевым (под четко предусмотренные в договоре цели), то и в описании договора по кредиту рекомендую указать его цель. Также напоминаю, что целевое использование бюджетного кредита будет проверяться органами государственной власти:

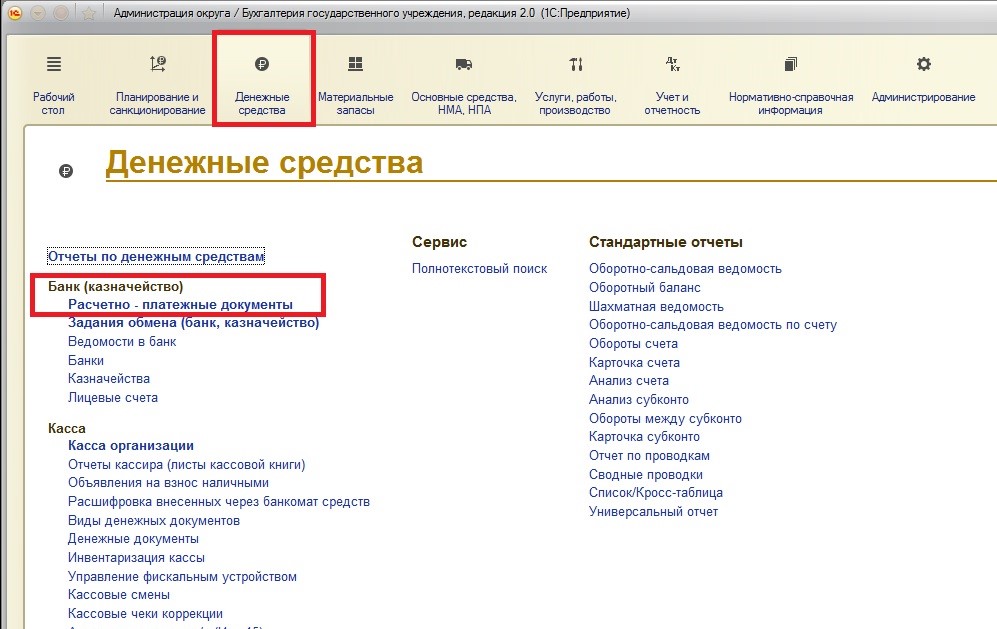

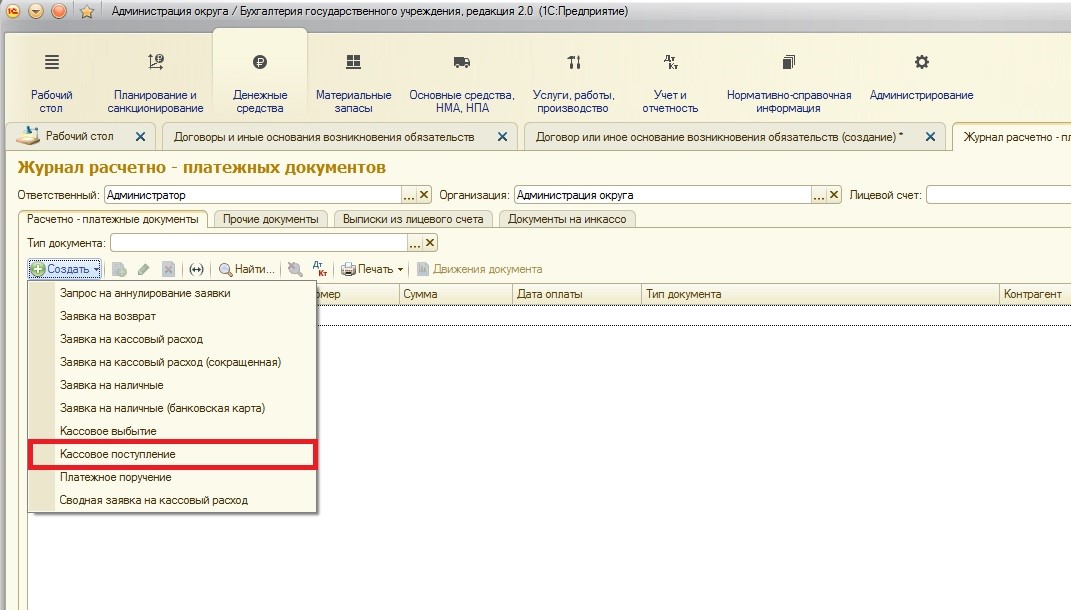

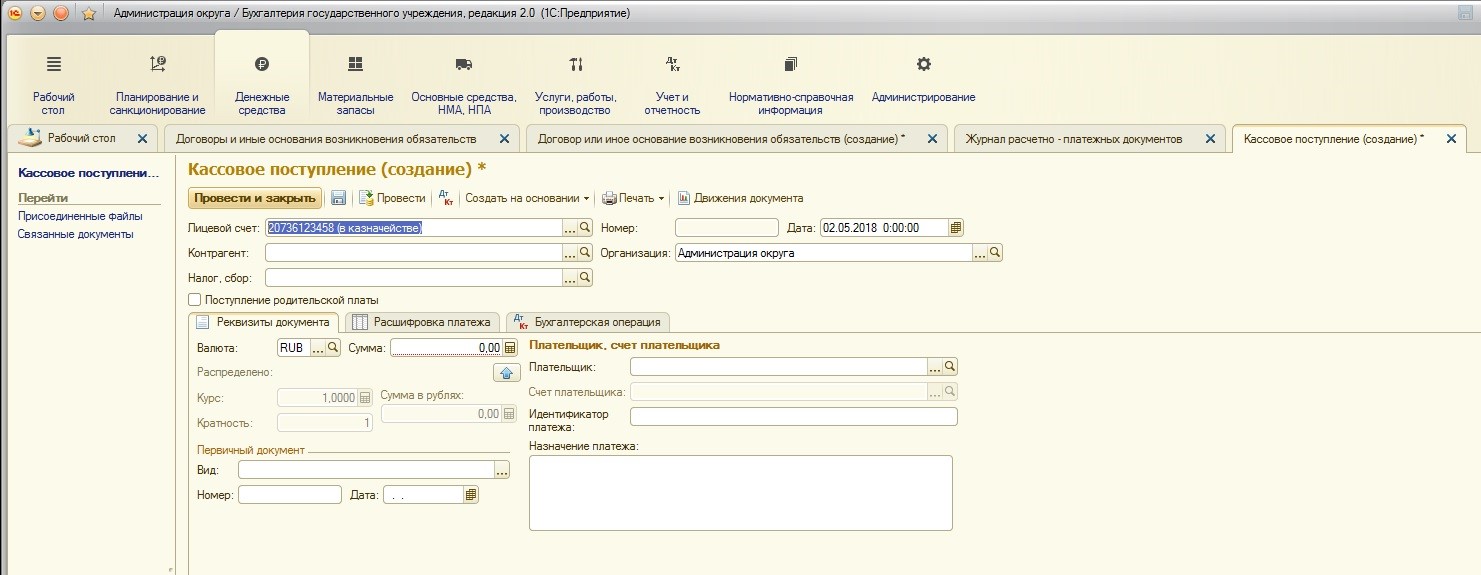

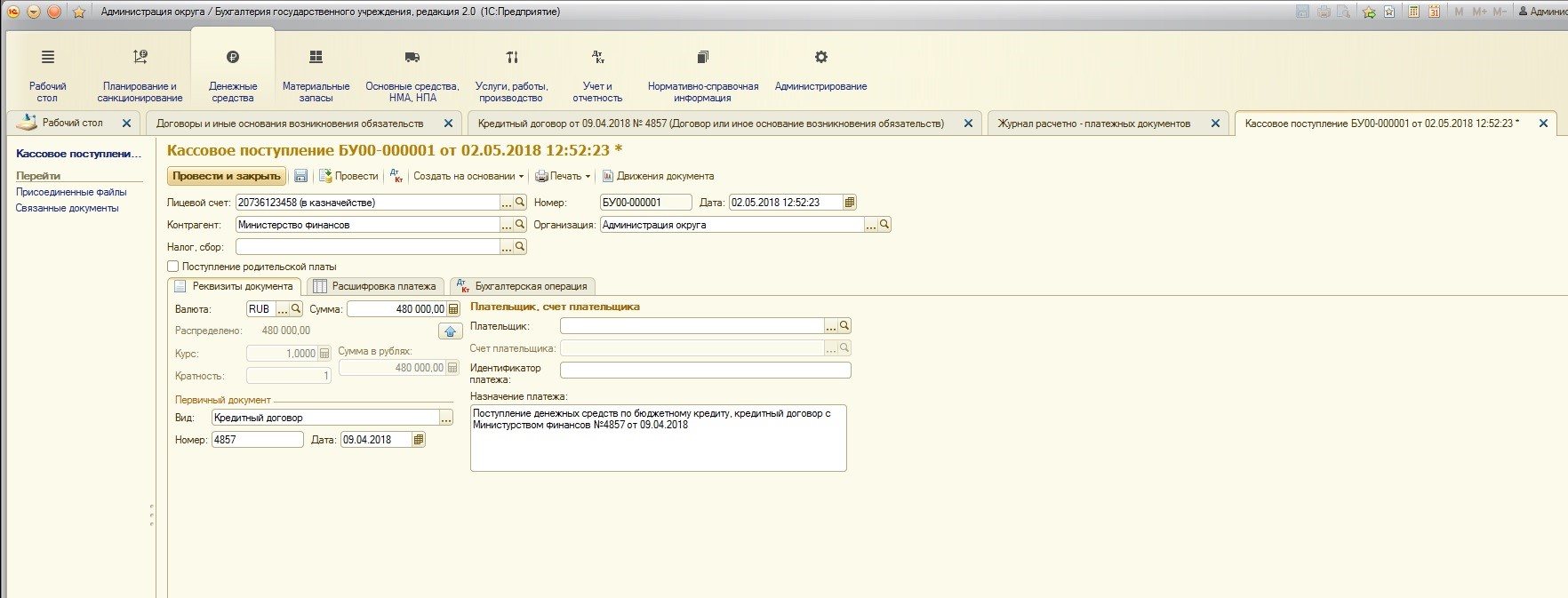

После того, как был сформирован договор с кредитором, необходимо отразить в учете факт поступления денежных средств заемщику. Для этого используется документ «Кассовое поступление». Найти его можно:

При создании документа выбираем нужный нам тип:

Заполняем шапку документа необходимыми данными (в качестве контрагента указываем кредитора, а в назначении платежа – поступление денежных средств по бюджетному кредиту):

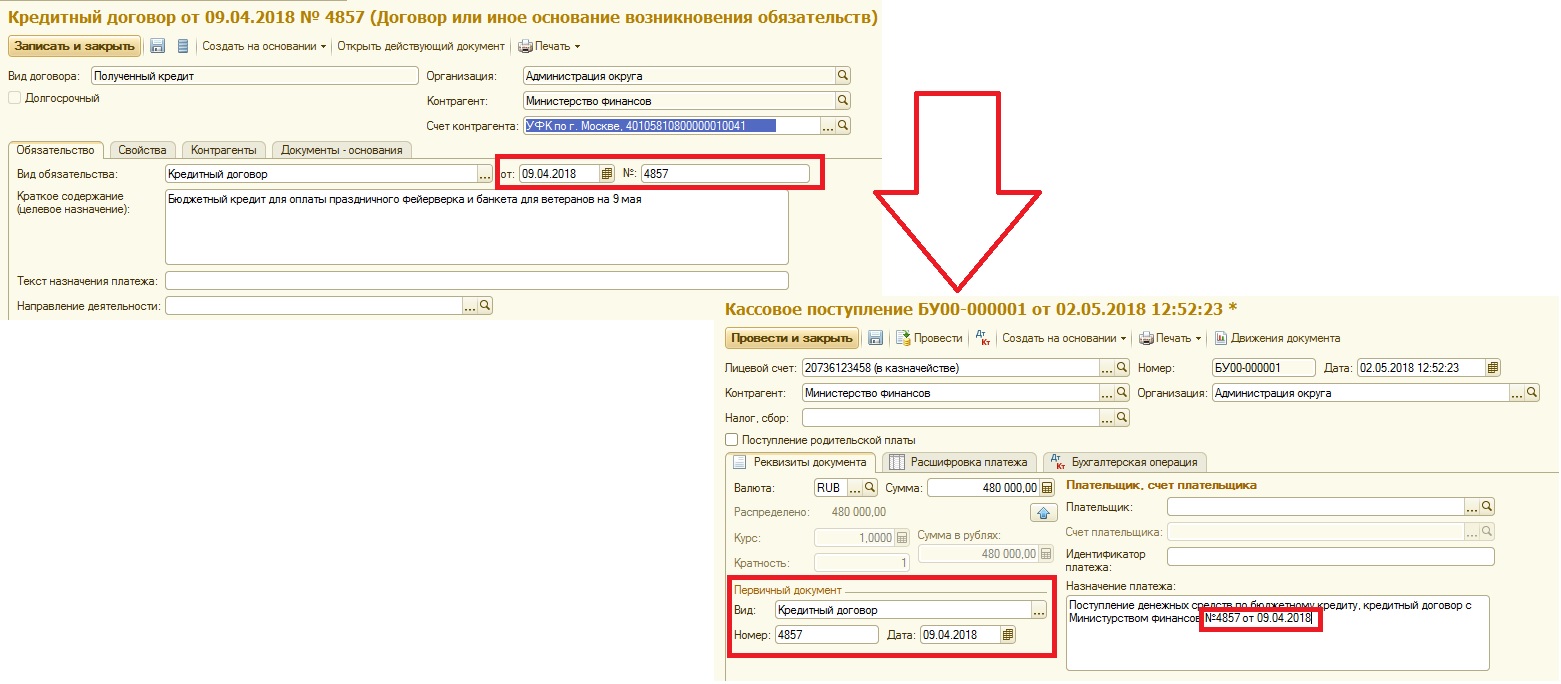

Нужно внимательно отслеживать, чтобы номера и даты первичных документов у договора и кассового поступления совпадали (чтобы в случае проверки не возникало вопросов):

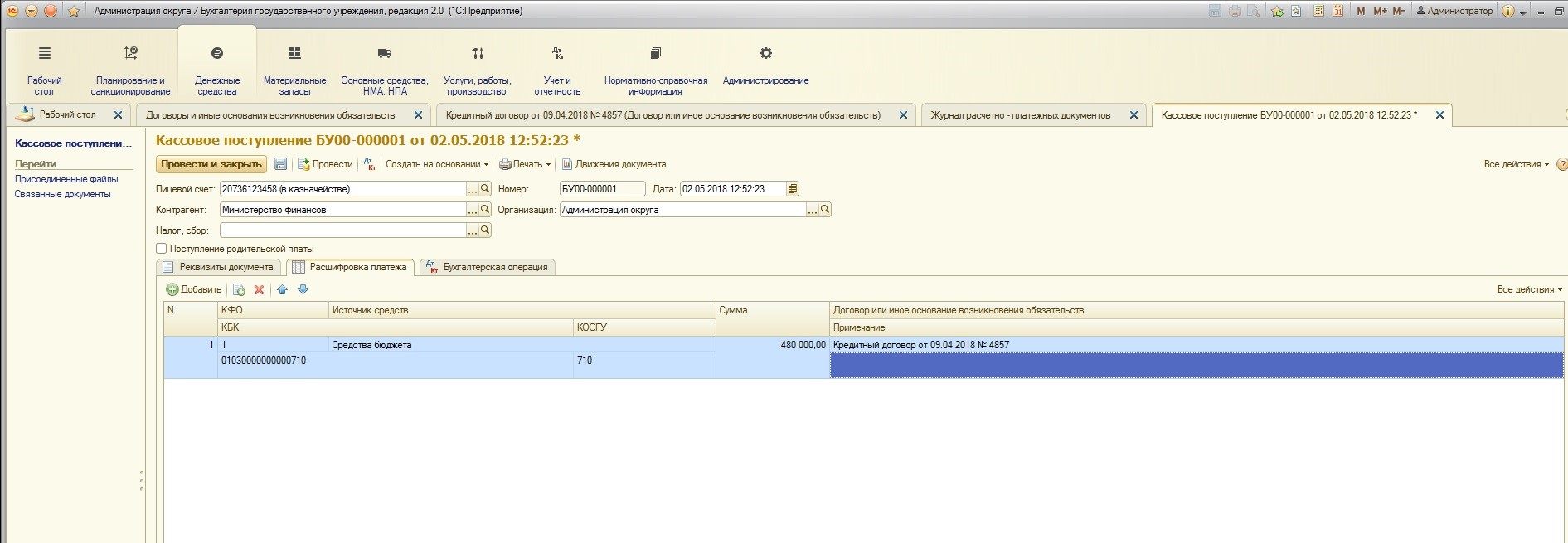

Затем необходимо заполнить таблицу на вкладке «Расшифровка платежа»:

Обязательно указываем, что это КФО 1 «Средства бюджета», КПС должен быть использован вида КИФ (в данном случае с аналитической группой 710).

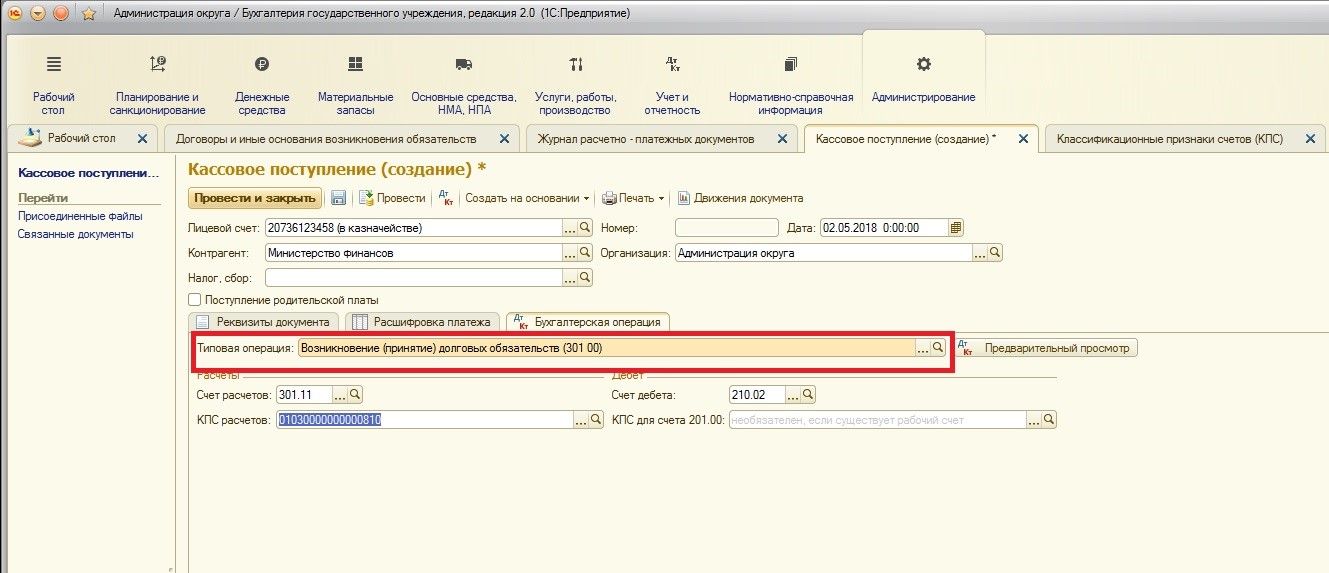

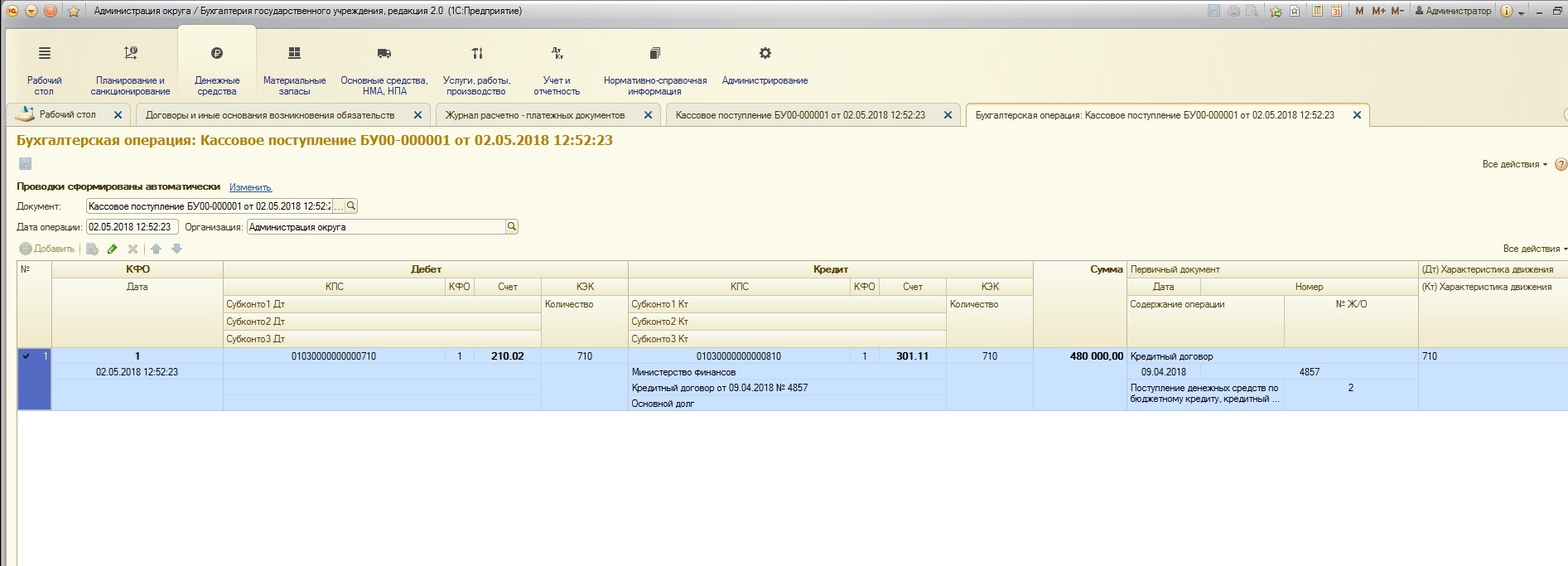

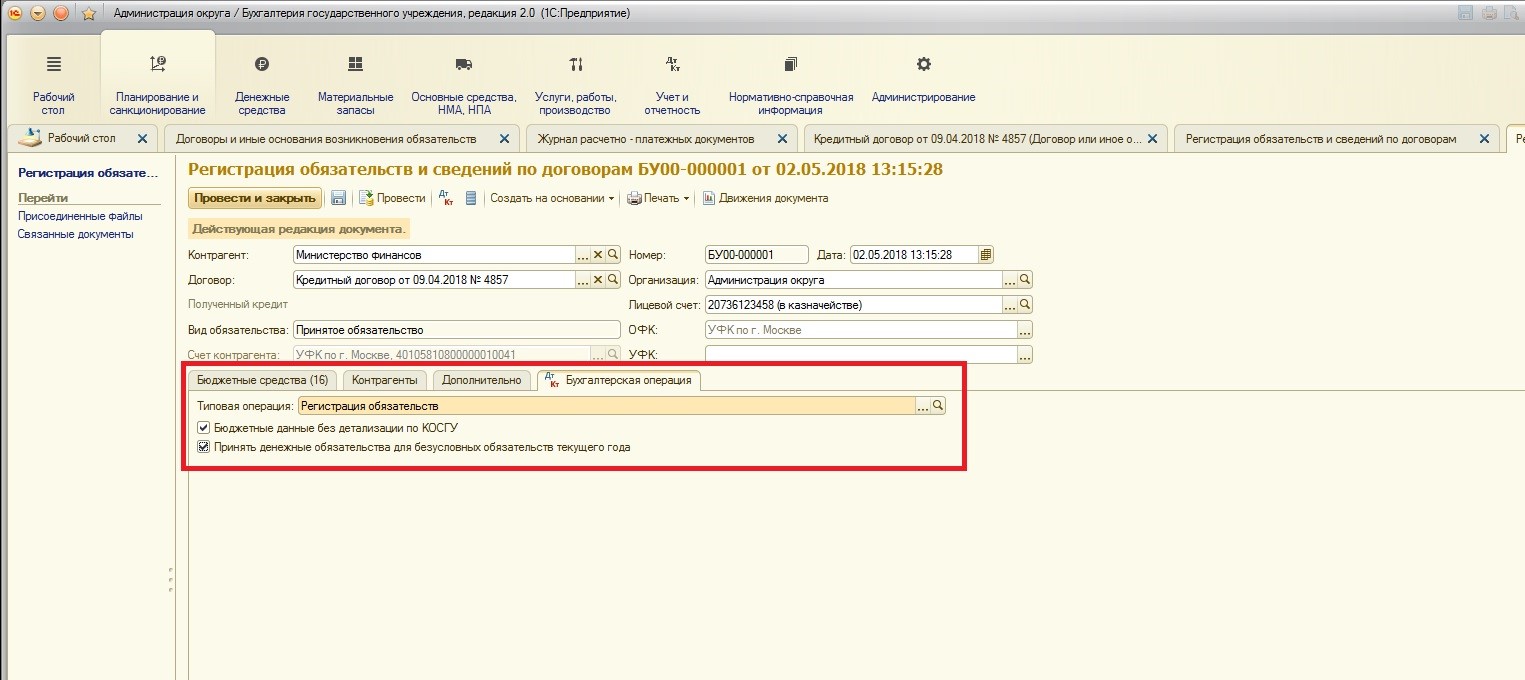

На вкладке «Бухгалтерская операция» выбираем новую типовую операцию для учета долговых обязательств и заполняем необходимые реквизиты:

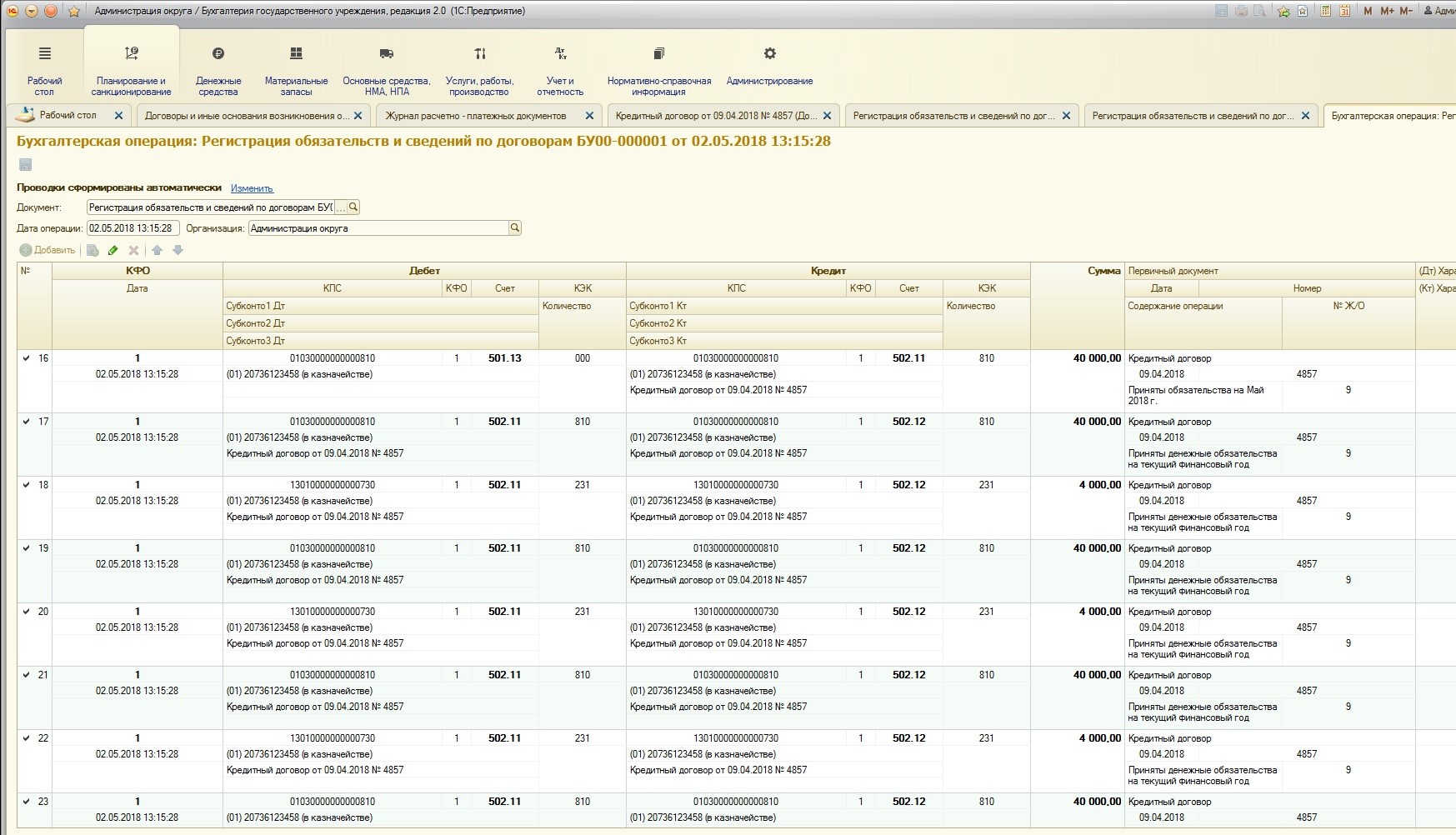

После проведения документа посмотрим сформированные проводки:

После того, как в учете заемщика было отражено поступление суммы бюджетного кредита, необходимо отразить обязательства по выплате суммы кредитного договора помесячно и сумм процентов по использованию бюджетного кредита.

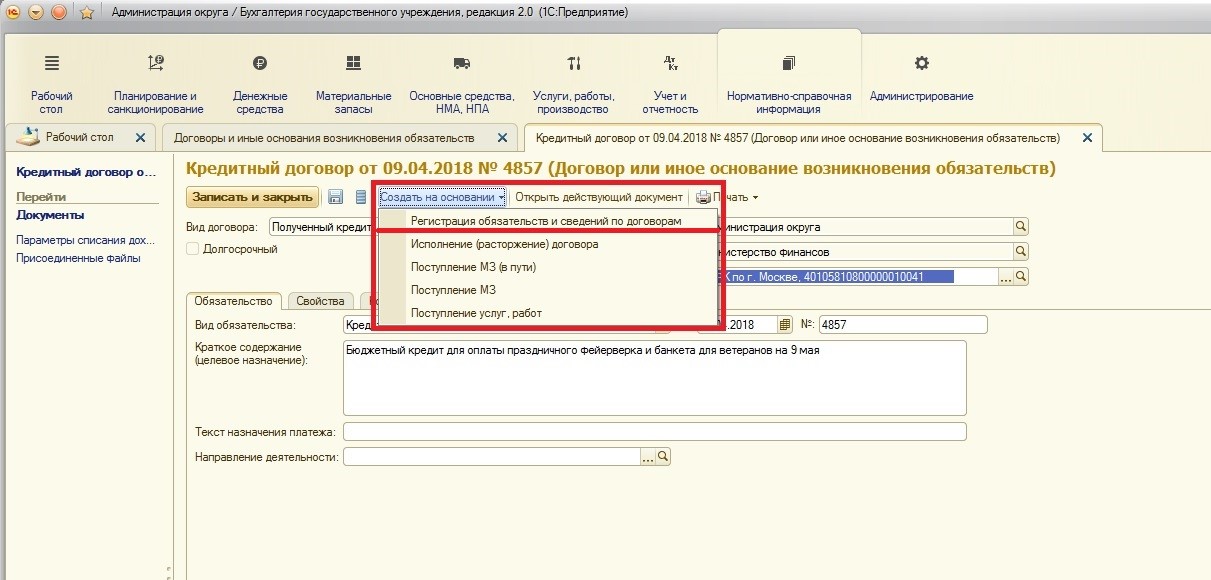

Для этого удобнее всего ввести обязательства на основании созданного нами договора:

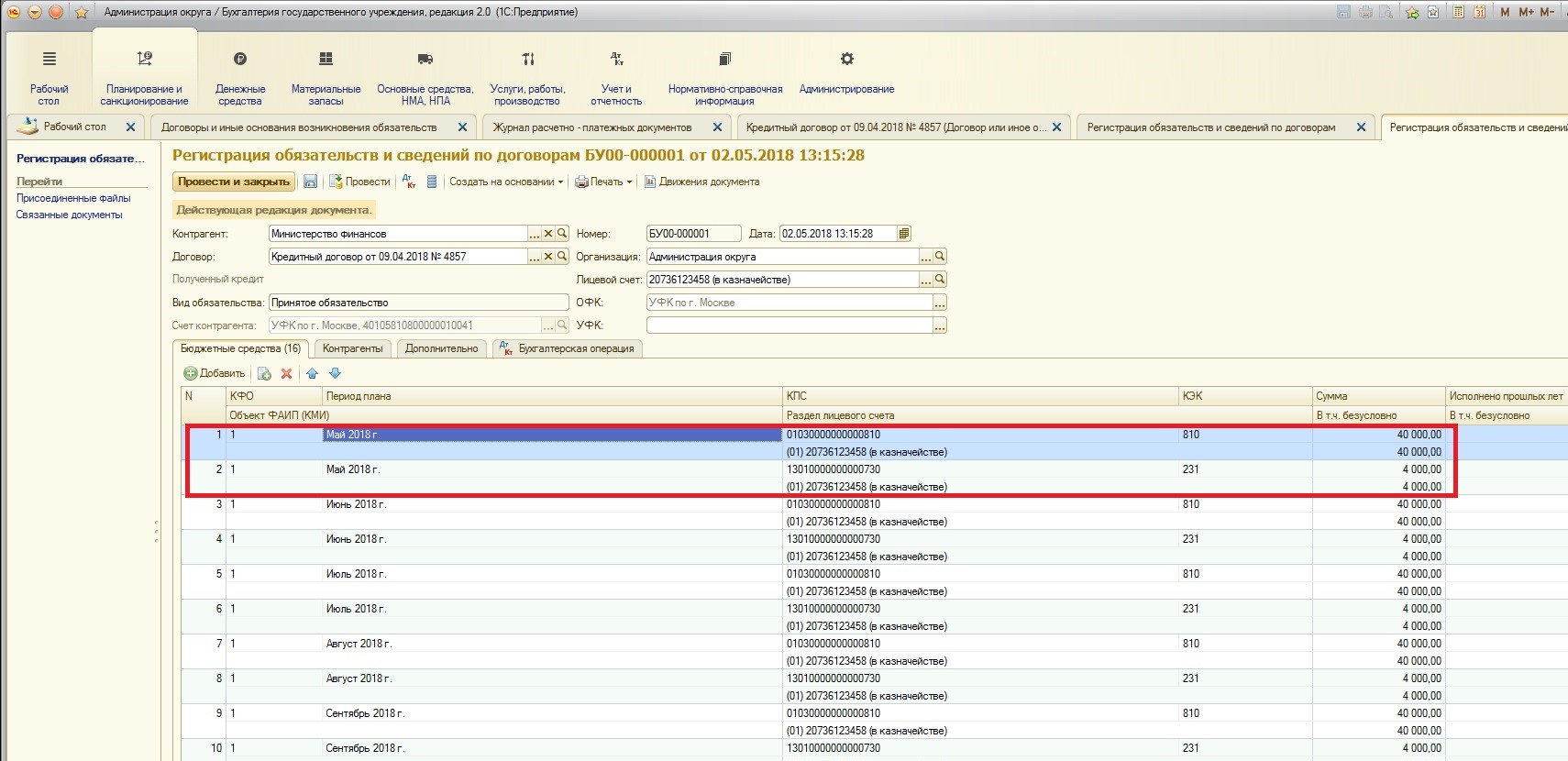

Необходимо заполнить таблицу обязательств на вкладке на год равными частями помесячно (причем сумму основного долга и сумму процентов нужно указывать в каждой отдельной строке).

Давайте разберемся, какие суммы это будут.

Общая сумма бюджетного кредитного договора равна 480 000 рублей.

Годовая процентная ставка равна 10% – а это 48 000 в год.

Так как срок кредитного договора равен 1 год, то делаем вывод, что общая сумма основного долга будет равна 480 000 рублей, а общая сумма процентов за весь срок кредитования составит 48 000 рублей. Чтобы определить величину ежемесячных платежей, разделим общие суммы на 12.

Итогом будет: 40 000 рублей в месяц основного долга и 4 000 рублей в месяц процентов по бюджетному кредитному договору.

Заполним получившимися данными таблицу документа:

После проведения документа формируются следующие движения по счетам:

На этом отражение получения бюджетного кредита закончено. Далее рассмотрим алгоритм выполнения принятых обязательств:

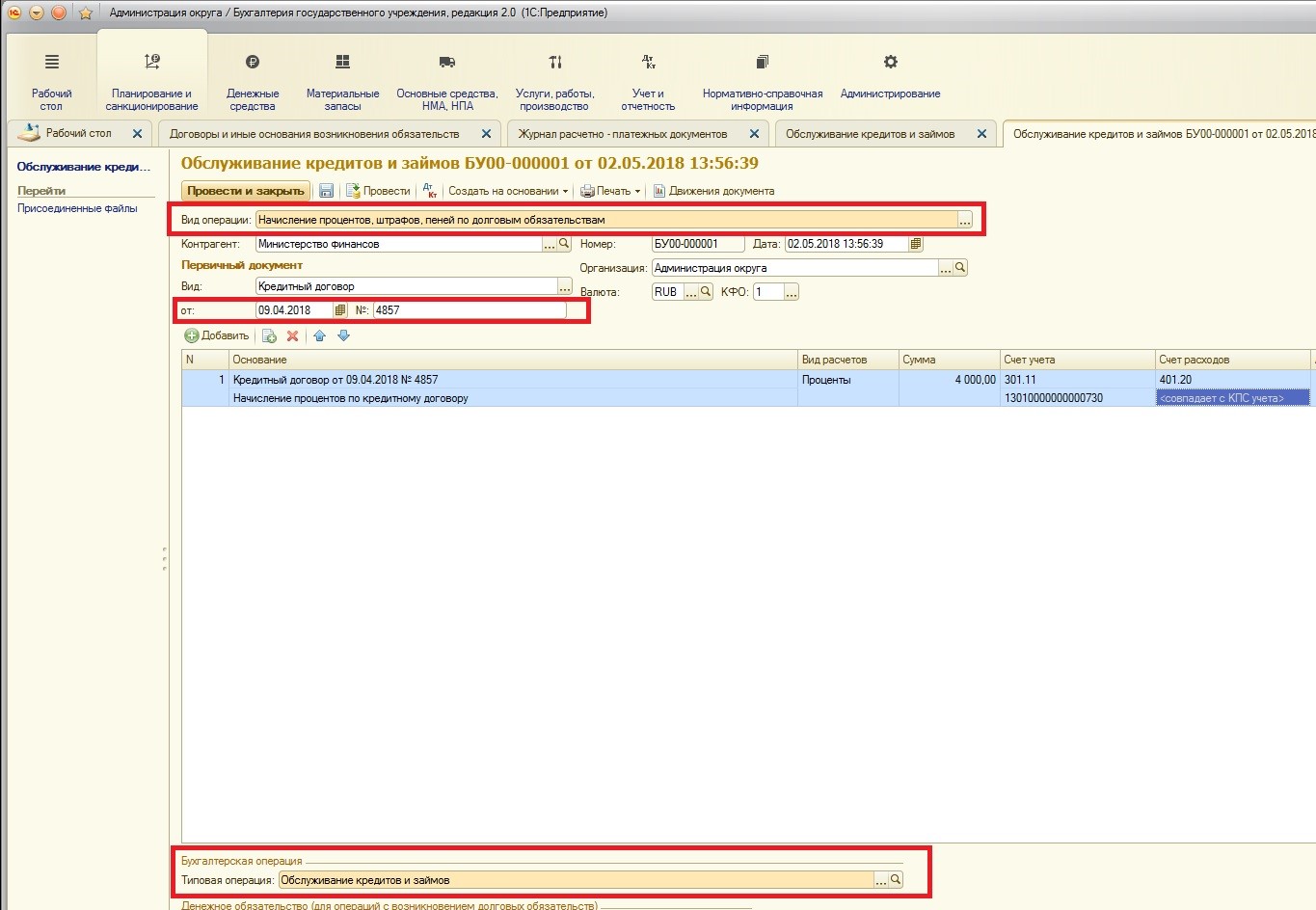

1. Начисление процентов;

2. Перечисление основного долга;

3. Перечисление процентов.

1. Начисление процентов.

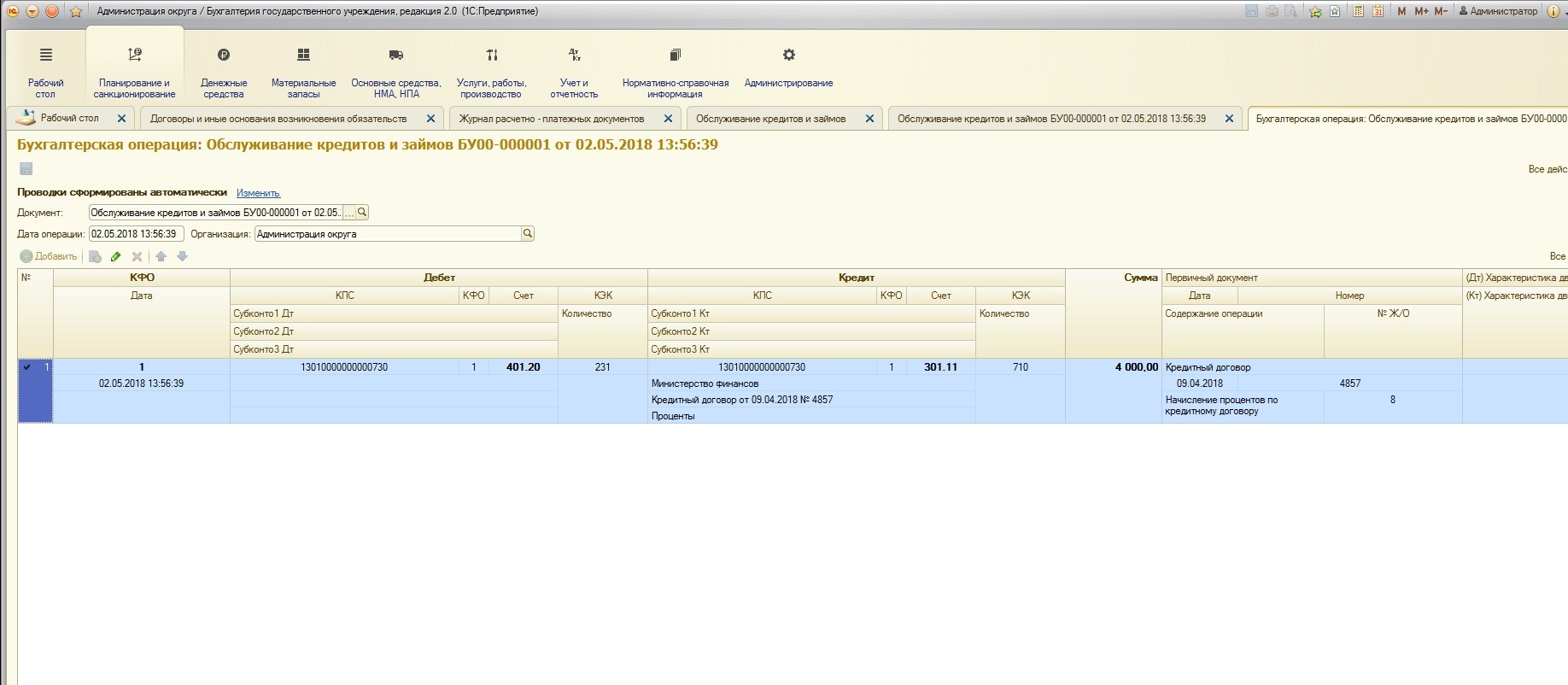

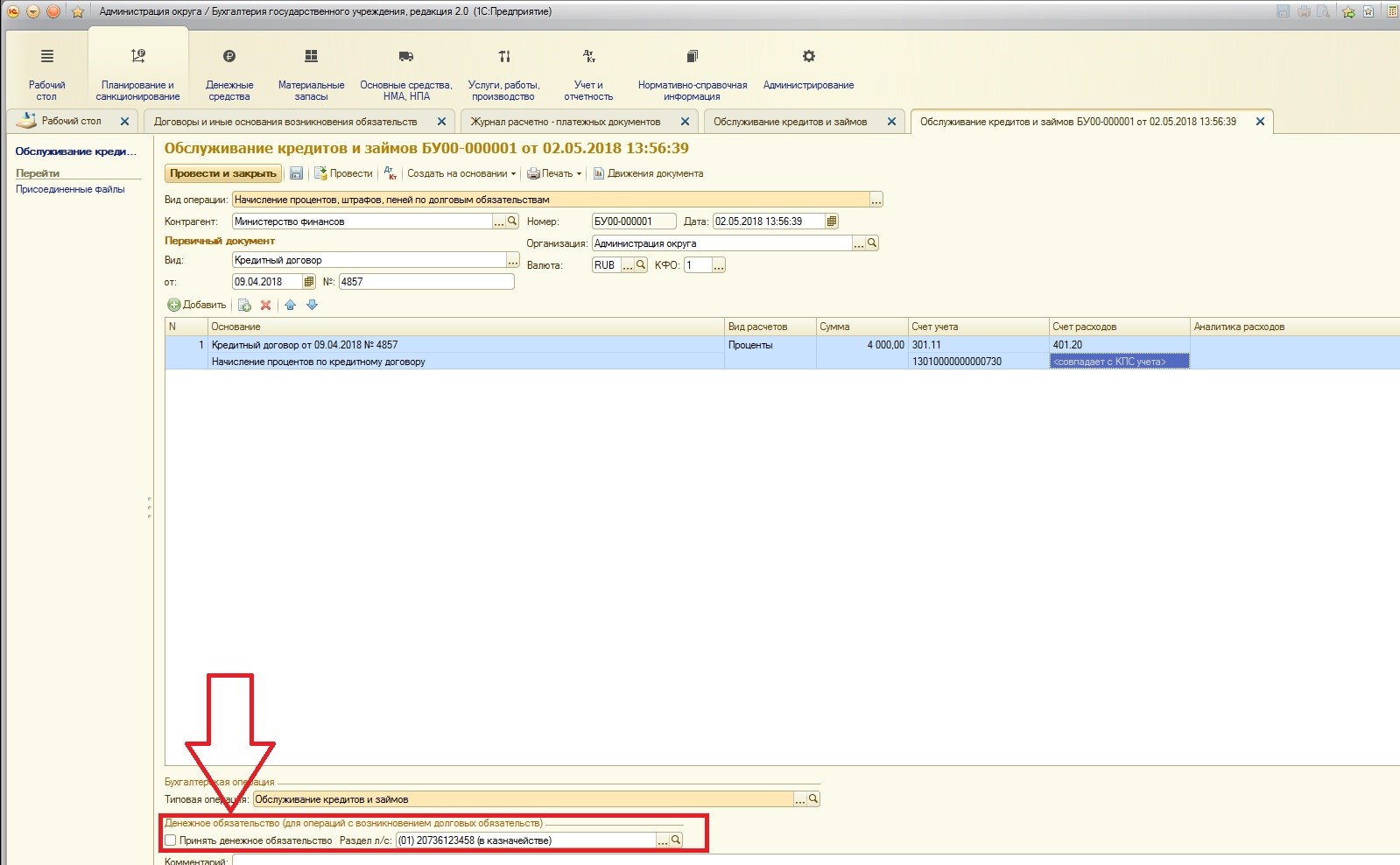

Для этого используем специальный документ «Обслуживание кредитов и замов»:

Заполняем необходимыми данными:

Просмотрим полученные проводки:

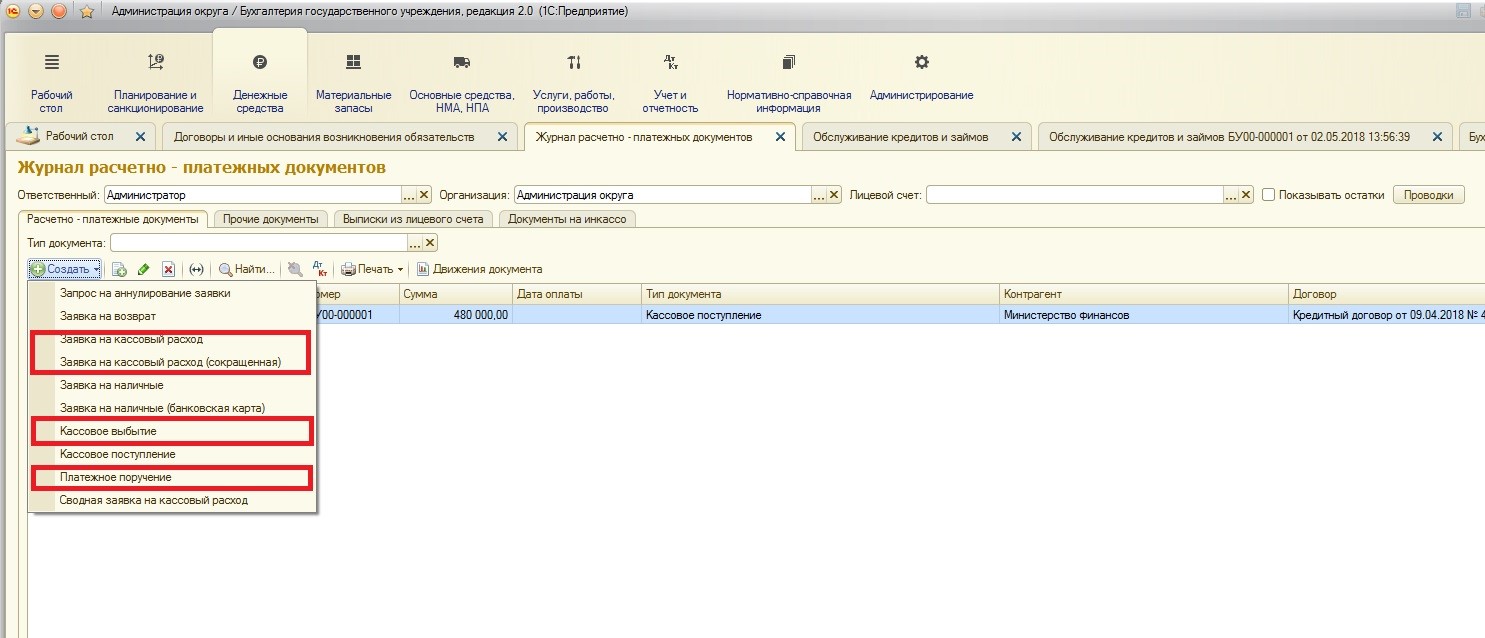

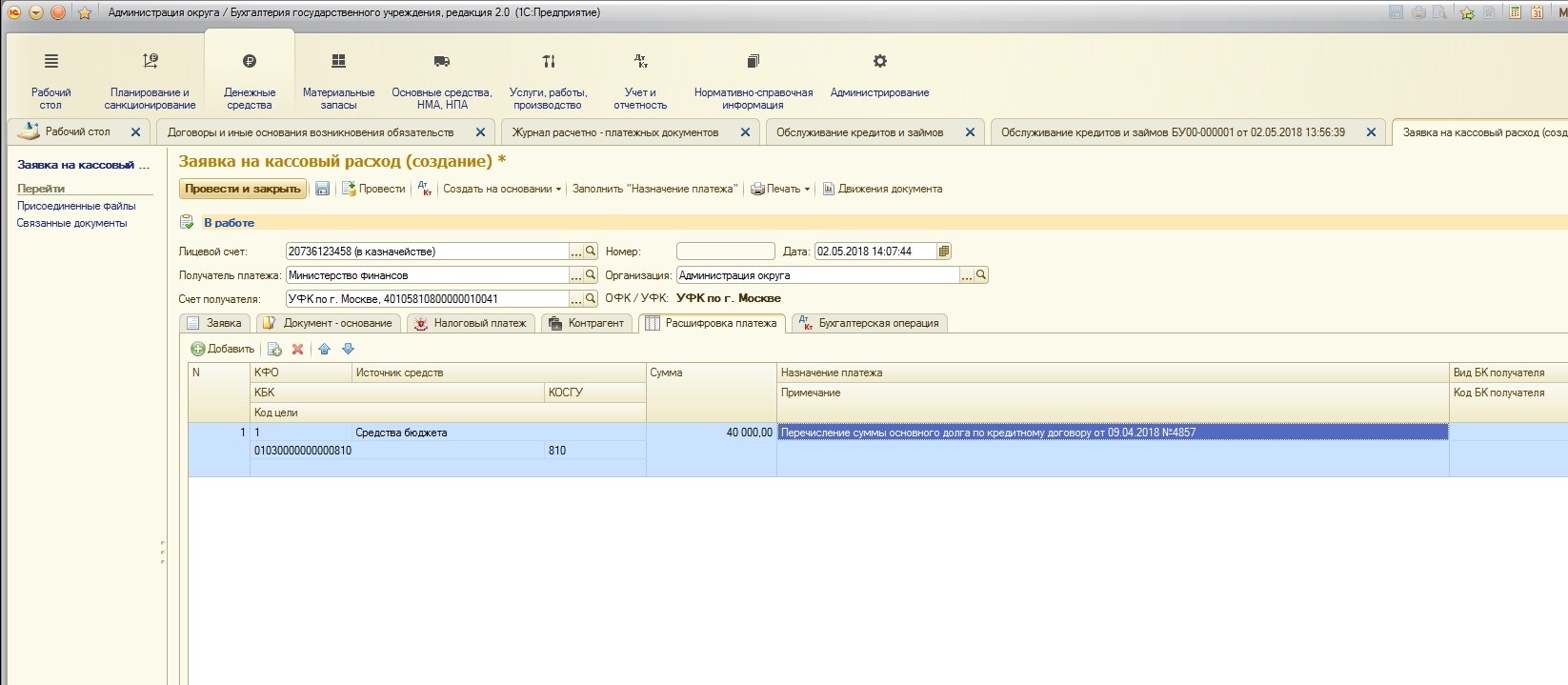

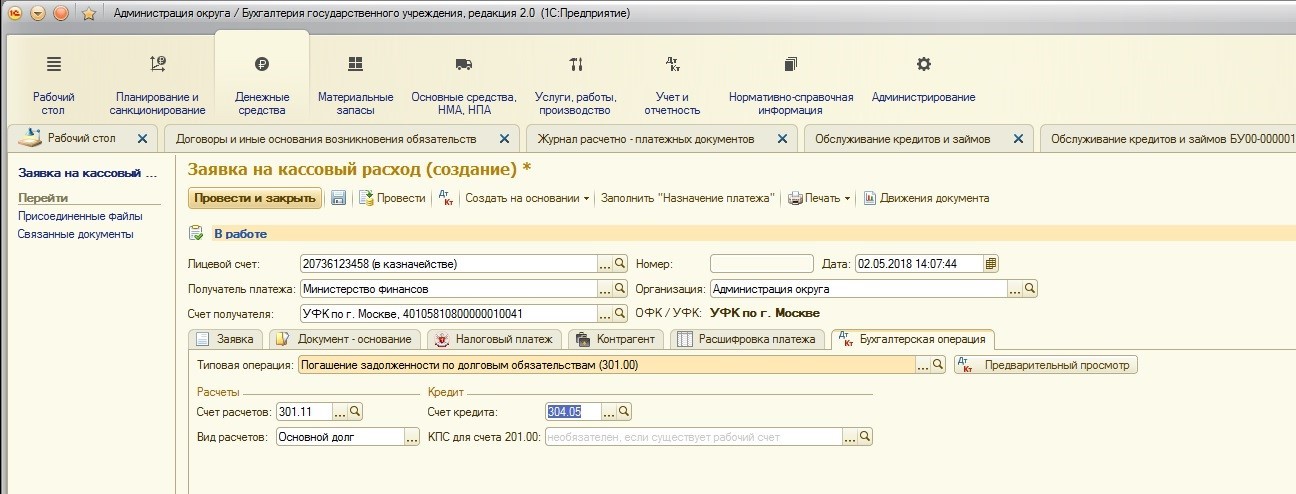

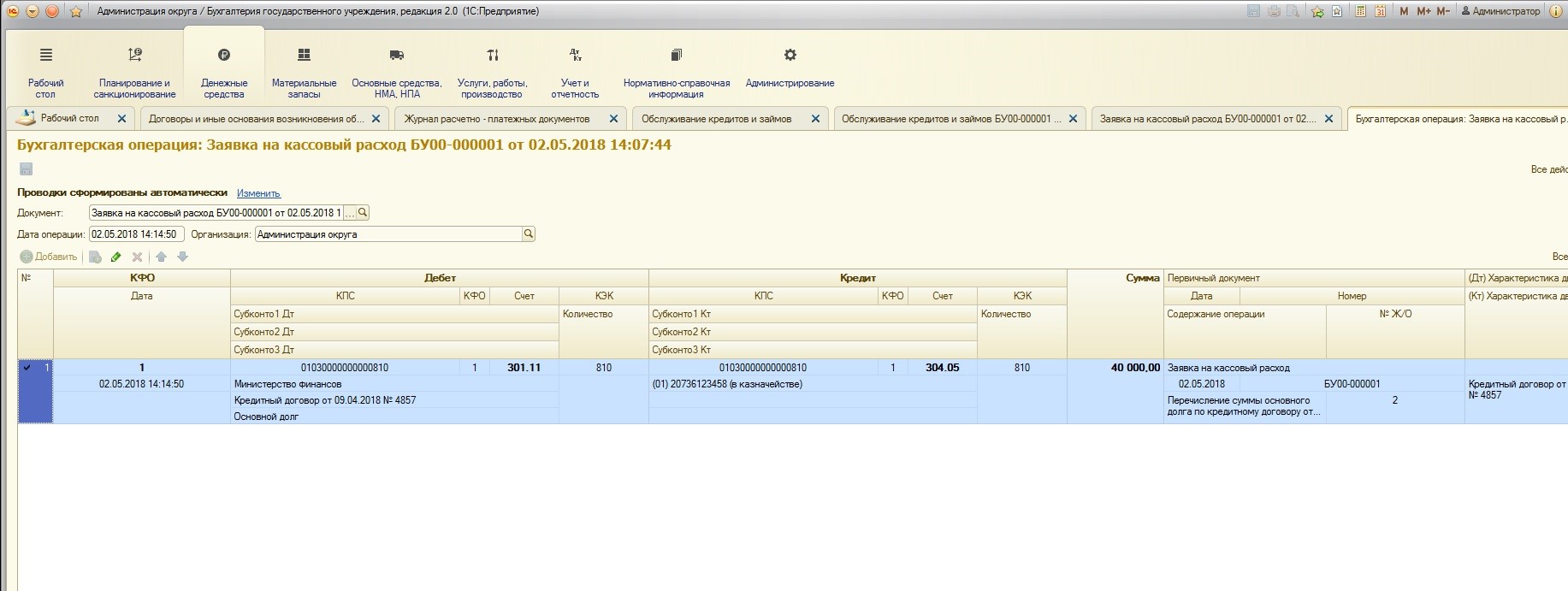

2. Перечисление основного долга.

Для этого используются стандартные документы выбытия денежных средств из журнала расчетно-кассовых документов:

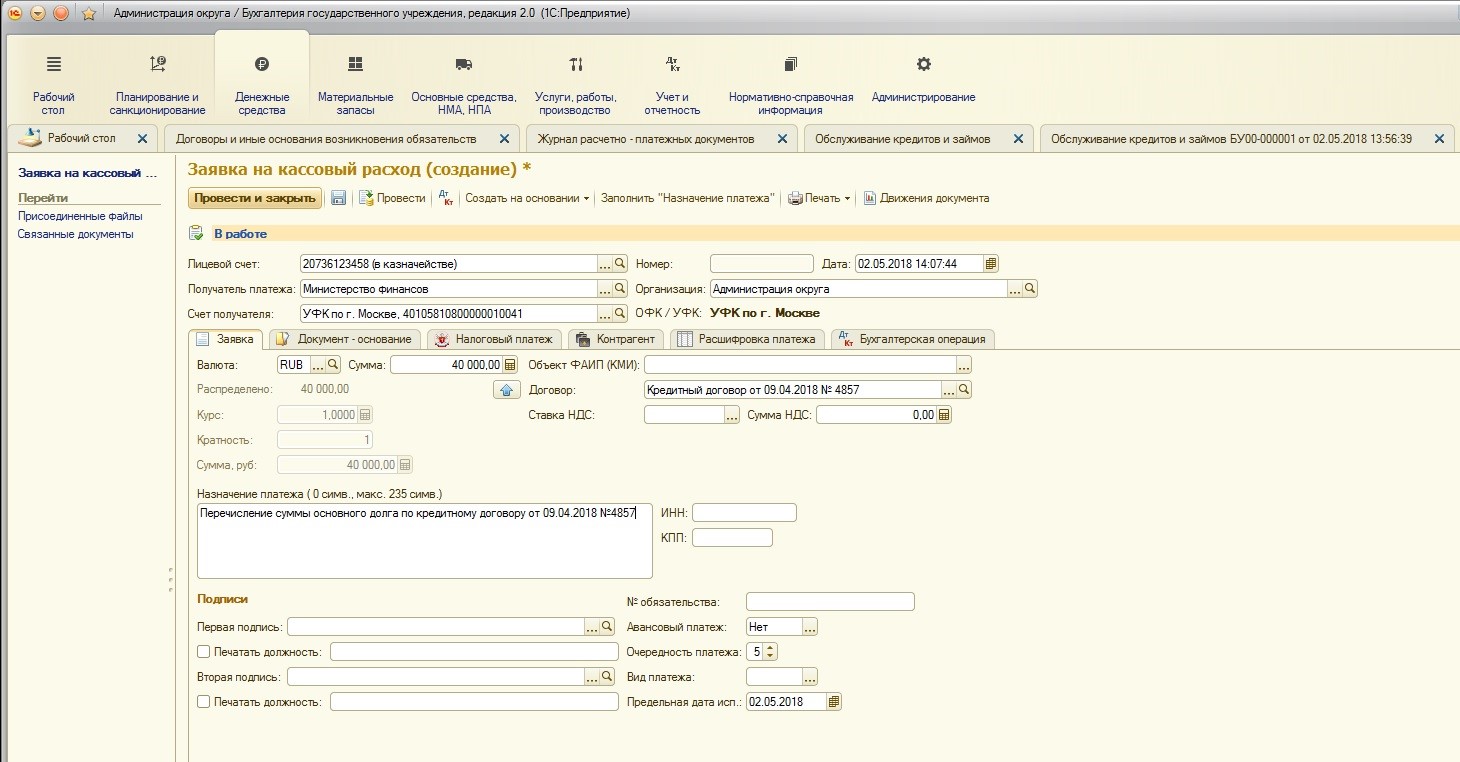

Создадим и заполним документ:

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и Бухгалтерской операции:

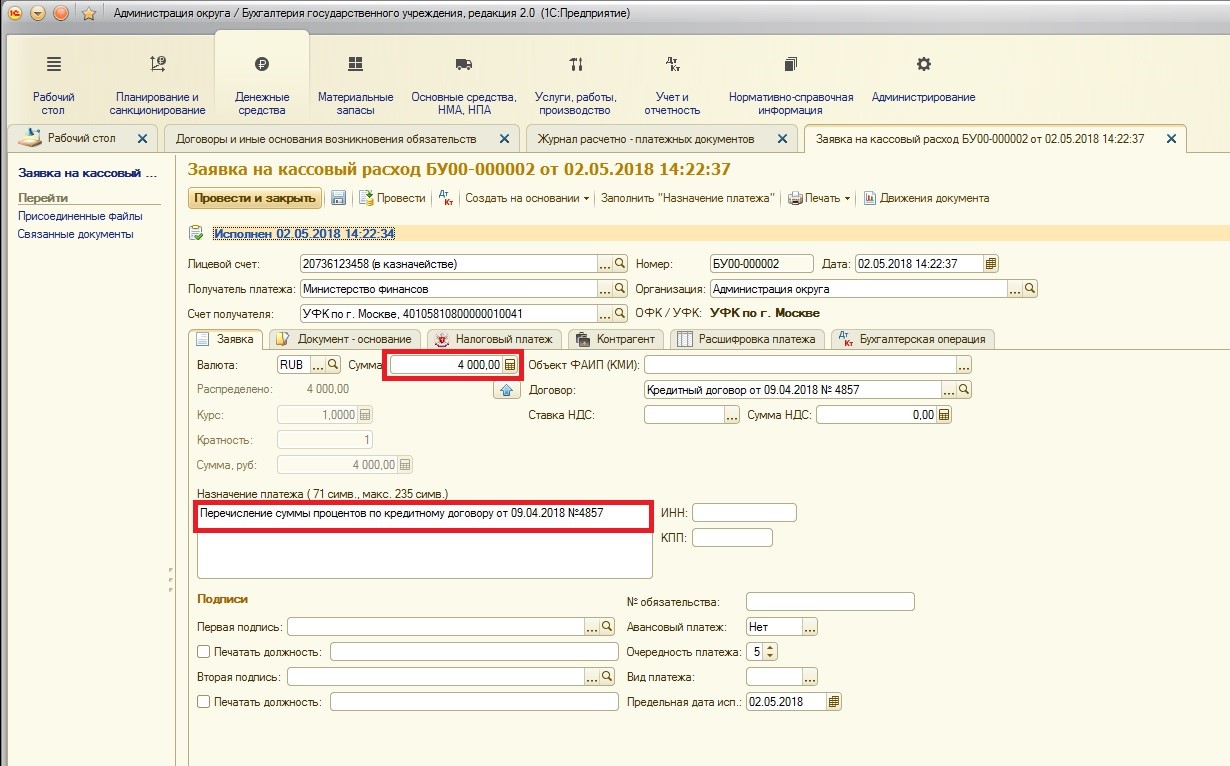

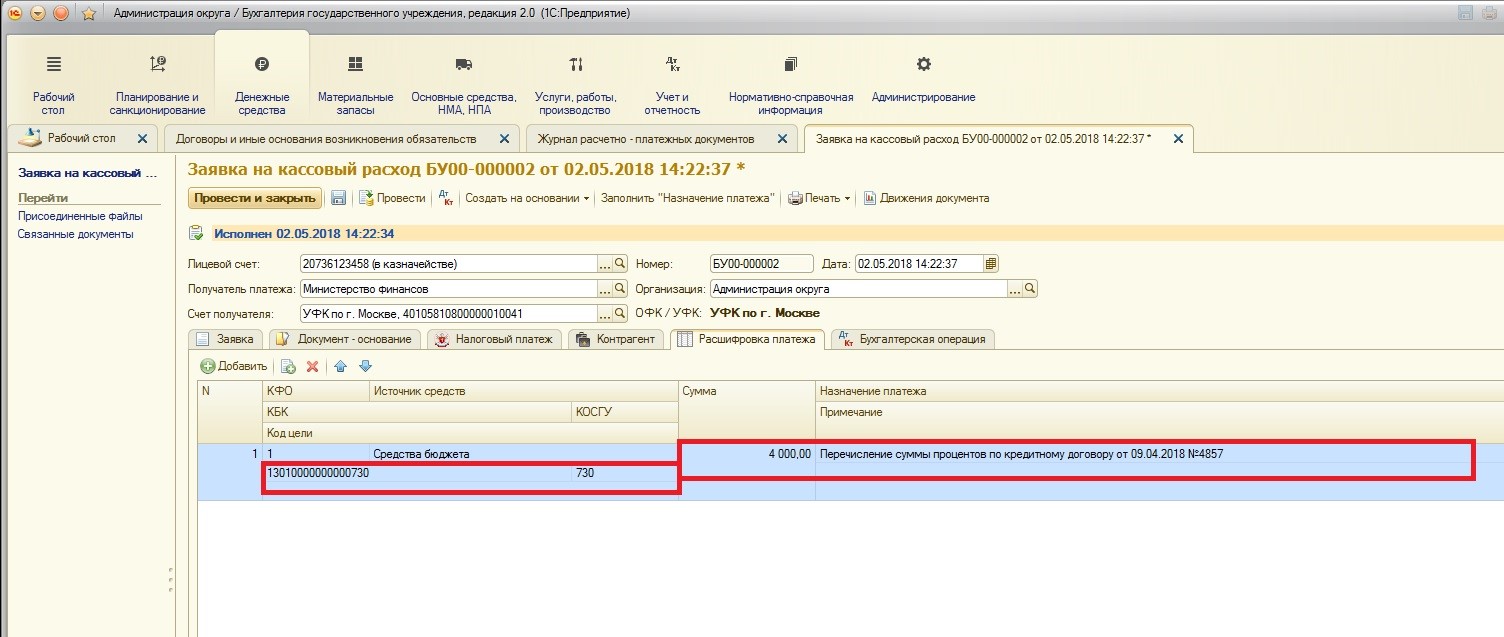

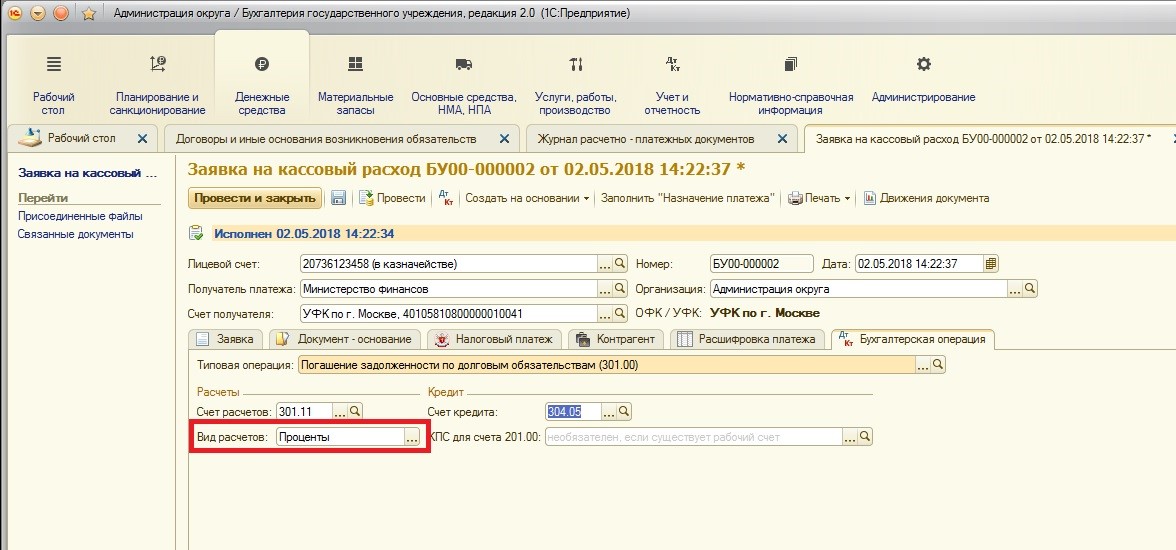

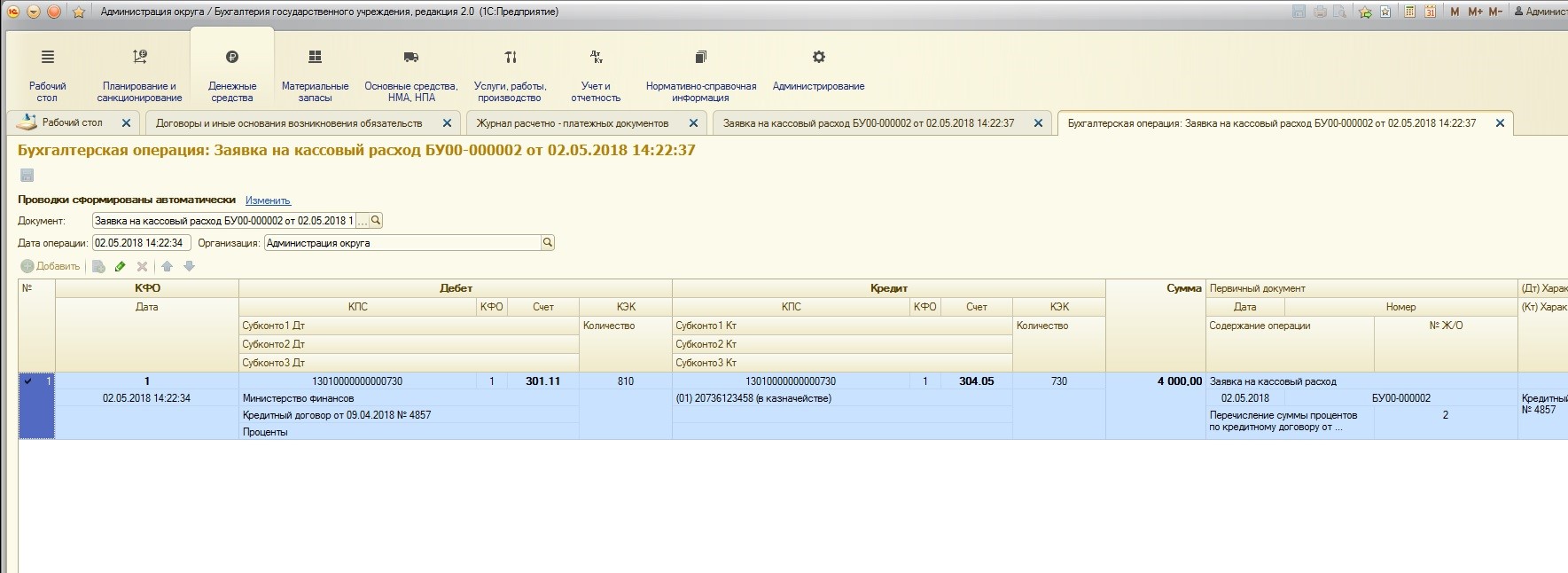

3. Перечисление процентов.

Перечисление процентов отличается от перечисления основного долга только КПС: использован будет КПС типа КРБ. И на вкладке «Бухгалтерская операция» указан другой вид расчетов – «Проценты». Ну и, конечно, отличается сумма платежа:

На этом рассмотрение этапов работы с бюджетным кредитом в учете заемщика закончено. В следующей статье рассмотрим отражение всего процесса, но уже с точки зрения кредитора.

Автор статьи

Читайте также: