Какой процент автомобилей в россии покупается в кредит

Обновлено: 22.04.2024

Всем привет, друзья. Рад видеть вас на своём канале в Яндекс Дзен. Спасибо, что читаете мои статьи, делитесь ими в социальных сетях и оставляете комментарии. Я очень это ценю.

Сегодня хочу рассказать вам о том, какие автомобили россияне чаще всего берут в кредит. Я нашёл в интернете интересное исследование на эту тему и хочу поделиться его результатами с вами. Поехали!

2020 год ещё не закончился, поэтому я буду приводить данные за 2019 год. Итак, в 2019 году в России всего было продано 1,759 млн. новых легковых и лёгких коммерческих автомобилей. Из них в кредит было куплено 947,3 тыс. авто. Грубо говоря каждая вторая новая машина в России куплена в кредит.

Чаще всего в нашей стране покупают автомобили в кредит люди в возрасте от 25 до 35 лет (37%). Реже всего при покупке новых авто кредитами пользуются люди старше 55 лет (всего 7%). Теперь давайте посмотрим авто каких марок в России чаще всего покупают в кредит.

Чаще всего россияне берут кредит на покупку отечественных автомобилей марки Lada . Да-да, у большинства россиян, к сожалению, нет денег даже на покупку новых бюджетных отечественных автомобилей и им приходится пользоваться услугами автокредитования.

Больше всего кредитов берут на покупку Lada Granta . На втором месте располагается Lada Vesta. Напоминаю, что стоимость нового автомобиля Lada Granta начинается от 483 900 рублей. Цена на Lada Vesta стартует от 667 900 рублей.

По статистике автомобили южнокорейской марки Kia являются самыми популярными иномарки в нашей стране, которые россияне приобретают в кредит. Я думаю вы уже догадались, что чаще всего автокредиты выдают на покупку бюджетного седана Kia Rio.

На данный момент стоимость нового седана Kia Rio в зависимости от комплектации варьируется в пределах от 814 900 до 1 169 900 рублей.

Третье место занимает другой известный южнокорейский бренд Hyundai . Машины этой марки россияне также предпочитают покупать чаще в кредит, чем за наличные. Хотя правильнее наверно сказать, что вынуждены покупать в кредит.

Чаще всего в кредит россияне приобретают кроссовер Hyundai Creta, после него идёт седан Hyundai Solaris. Новый кроссовер Hyundai Creta в России стоит от 1 042 000 рублей, а седан Hyundai Solaris - от 780 000 рублей.

Автомобили немецкой компании Volkswagen расположились на четвёртой строчке. Их тоже россияне очень часто приобретают в кредит. В первую очередь речь идёт конечно же о седане Volkswagen Polo. Но также довольно часто в России в кредит покупают кроссовер Volkswagen Tiguan.

Стоимость нового Volkswagen Polo в России сейчас начинается от 847 900 рублей. Правда теперь Volkswagen Polo уже не седан как в 2019 году, а лифтбек.

Пятое место нашего рейтинга самых популярных новых автомобилей в России, покупаемых в кредит занимают автомобили чешской компании Skoda . Чаще всего кредитными деньгами пользуются при покупке лифтбека Skoda Rapid.

Новый Skoda Rapid на данный момент в нашей стране стоит от 819 000 рублей.

Спасибо за внимание. Если вам понравилась данная статья, то поставьте лайк, поделитесь ей в социальных сетях и подпишитесь на канал . Мне будет очень приятно!

По информации 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам 2021 года было выдано 1 006,6 тыс. автокредитов (на новые автомобили и автомобили с пробегом) или на 11,1% больше по сравнению с предыдущим годом (в 2020 году – 906,4 тыс. единиц) (Диаграмма 1).

Диаграмма 1. ДИНАМИКА ВЫДАЧИ АВТОКРЕДИТОВ, тыс. шт.

Количество выданных в 2021 году кредитов на покупку автомобилей стало вторым за всю историю наблюдений за сегментом автокредитования. Больше автокредитов было предоставлено банками только в 2013 году – 1 108,8 тыс. штук. При этом, как НБКИ отмечало ранее, во второй половине минувшего года в автокредитовании наметился некоторый спад – число выданных автокредитов снижалось четыре месяц подряд (с сентября по декабрь 2021 года).

В 2021 году самое большое количество выданных автокредитов в регионах РФ было отмечено в Москве (83,3 тыс. шт.), Московской области (64,2 тыс. шт.), Санкт-Петербурге (59 тыс. шт.), а также в Краснодарском крае (47 тыс. шт.) и Татарстане (44,5 тыс. шт.). В то же время сильнее всего выдача автокредитов в 2021 году (среди 30 регионов-лидеров по количеству выданных автокредитов) по сравнению с 2020 годом выросла в Краснодарском крае (+42,9%), Иркутской области (+40,3%), Красноярском (+32%) и Ставропольском (+31%) краях, а также в Московской области (+24,5%). С другой стороны, в ряде регионов выдача, снизилась, в том числе, в Кемеровской (-19,6%) и Самарской (-4,5%) областях, а также в Татарстане (-3,5%) и Башкортостане (-0,7%). В Москве и Санкт-Петербурге количество выданных кредитов на покупку автомобилей в 2021 году увеличилось на 23,1% и 15% соответственно (Таблица 1 в Приложении).

Стоит отметить, что спрос на автокредиты в 2021 году серьезно вырос по сравнению с 2020 годом. В минувшем году граждане подали 7,46 млн заявок на кредит на покупку автомобиля. Это на 29,2% больше, чем в предыдущем году (в 2020 году – 5,77 млн заявок). Что касается среднего уровня одобрения заявок на автокредиты, то в 2021 году он составил 37,3%, снизившись на 0,7 процентного пункта (п.п.) по сравнению с 2020 годом (38%). При этом в течение практически всего 2021 года уровень одобрения заявок на автокредиты снижался. Так, если в январе прошлого года банки одобряли 43,7% всех заявок на автокредиты, то в декабре 2021 года – всего 33,1% (Диаграмма 2).

Диаграмма 2. ДИНАМИКА УРОВНЯ ОДОБРЕНИЯ В АВТОКРЕДИТОВАНИИ, %

В 2021 году доля автокредитов с просроченной задолженностью свыше 30 дней от общего количества действующих кредитов данного типа постоянно снижалась. Так, в декабре минувшего года она составила 6,5%, сократившись за год на 1,2 процентного пункта (п.п.) (в декабре 2020 года – 7,7%) (Диаграмма 3).

Диаграмма 3. ДИНАМИКА ДОЛИ АВТОКРЕДИТОВ С ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТЬЮ СВЫШЕ 30 ДНЕЙ, %

Также необходимо отметить, что согласно исследованию аналитического агентства «АВТОСТАТ» (на основе данных АО «Электронный паспорт»), объем рынка новых легковых автомобилей в 2021 году вырос на 2,8% по сравнению с предыдущим годом, и составил 1 501,4 тыс. единиц (в 2020 году – 1 461 тыс. шт.) (Диаграмма 4).

Диаграмма 4. ДИНАМИКА АВТОРЫНКА, тыс. шт.

«В целом, в прошлом году и спрос на автокредиты, и их выдача были на довольно высоком уровне, - отмечает директор по маркетингу НБКИ Алексей Волков. – При этом во второй половине года было отмечено некоторое сокращение выдачи автокредитов при одновременном снижении доли одобрений по заявкам на них и росте среднего чека по автокредитам. Это было обусловлено продолжающимся дефицитом новых автомобилей, окончанием еще в первой половине года госпрограммы льготного автокредитования, а также все более консервативной кредитной политикой банков.

Вместе с тем, бурно развивается кредитование на рынке подержанных автомобилей, что, в целом, можно считать положительным фактором как для сегмента автокредитования, так и для всей автомобильной отрасли. Дефицит рано или поздно закончится, а кредитование на покупку б/у автомобилей останется, и будет развиваться. При этом для сегмента автокредитов (на приобретение как новых, так и подержанных авто) все большую роль играет Персональный кредитный рейтинг (ПКР), от уровня которого напрямую зависит решение о выдаче автокредита и его условия».

«В 2021 году и покупки автомобилей, и выдачи автокредитов продемонстрировали рост по отношению к показателям 2020 года, – говорит исполнительный директор агентства «АВТОСТАТ» Сергей Удалов. – При этом авторынок вернулся к росту после двух лет падения. Более того, если бы не те проблемы, с которыми он столкнулся в прошлом году (глобальный дефицит полупроводников и последовавший резкий рост цен), авторынок вырос бы не на 3%, а заметно сильнее. Тогда и кредитов на покупку автомобилей могло быть выдано больше, чем оказалось по факту. Что касается выданных автокредитов, то их количество увеличилось в основном за счет автомобилей с пробегом. В то же время дилеры были заинтересованы в том, чтобы продавать больше машин в кредит для увеличения своих доходов. Из-за этого выросло количество досрочных погашений».

Более подробная информация о состоянии рынка новых легковых автомобилей в ряде российских регионов содержится в Таблице 2 Приложения.

Таблица 1. ДИНАМИКА ВЫДАЧИ АВТОКРЕДИТОВ (на новые автомобили и автомобили с пробегом) В РЕГИОНАХ РФ В 2021 ГОДУ В СРАВНЕНИИ С 2020 ГОДОМ (среди 30 регионов-лидеров по объемам данного вида розничного кредитования)

Таблица 2. ДИНАМИКА ПОКУПОК НОВЫХ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В РЕГИОНАХ РФ (среди 30 регионов-лидеров по объемам рынка*) В 2021 ГОДУ ПО СРАВНЕНИЮ С 2020 ГОДОМ

Самые большие кредиты берут в Москве, Санкт-Петербурге, Московской области, Татарстане и Башкирии. «Автокредитование по-прежнему остается одним из основных и наиболее доступных способов приобретения автомашин», — полагает гендиректор Национального бюро кредитных историй (НБКИ) Александр Викулин, который тоже оценивает долю кредитов в 50%.

Данные за весь 2018 г. в НБКИ пока не обработали — на текущий момент организация подсчитала денежный эквивалент выданных кредитов за 10 месяцев 2018 г., и по этим данным, общие суммы займов на покупку автомобилей за год выросли на 23,3%.

Эти цифры вполне могут быть ориентиром на итоги всего года, полагает аналитик агентства «Автостат» Азат Тимерханов. Речь идет о сотнях миллиардов — каждый месяц банки выдают на покупку автомобилей в среднем по 50 млрд рублей.

Во всем виноват слабый рубль

Рост объемов автокредитов объясняется в первую очередь увеличением средней суммы займа, говорит ведущий оценщик консалтинговой группы SRG Александр Багрецов: «Средний размер автокредита увеличился более чем на 15%, что объясняется удорожанием самих автомобилей. Доля автомобилей, приобретенных в кредит, сегодня составляет более 50% от общего числа продаваемых».

Крупные дилерские холдинги не заметили существенного роста доли автокредитов — в прошлом году соотношение покупок за наличные и с привлечение кредитных средств почти не изменилось. «Если в 2017 году доля кредитных сделок в розничных продажах РОЛЬФ составляла 50,34%, то по итогам 2018 года — 50,78%», — посчитала директор филиала финансовых услуг компании «РОЛЬФ» Ольга Бойко.

Аналогичную статистику приводит директор департамента финансовых услуг ГК «АвтоСпецЦентр» Наталья Ширяева, отмечая незначительный рост. «По нашему холдингу фактическая доля продаж в кредит от общего числа продаж за 2018 год к 2017 году показала динамику небольшого роста. Причем в 2018 году начал набирать обороты рост кредитной доли в продаже автомобилей с пробегом», — объяснила она, добавив, что сегмент подержанных машин — это главный драйвер роста автокредитования в 2019 году.

Спрос на автокредиты прежде всего поддерживали негативные инфляционные ожидания. «Автомобили за последние четыре года подорожали на треть. Наиболее очевидное влияние оказали колебания курса рубля и снижение реальных доходов населения», — отметила представитель ГК «АвтоСпецЦентр» Наталья Ширяева.

Еще одним фактором стало упрощение процедуры управления рисками со стороны банков. «Банки стараются активнее кредитовать тех граждан, чья кредитная история не вызывает у них вопросов и чьи доходы находятся на стабильном уровне», — объяснил гендиректор НБКИ Александр Викулин.

При этом автокредиты для банков являются более надежными, так как они обеспечены самим продуктом, говорит эксперт «Международного финансового центра» Гайдар Гасанов. Именно поэтому банки стараются увеличить долю таких кредитов и предложить более выгодные условия.

«Привлекательность автокредитования во многом объясняется и тем, что процентные ставки по автокредитам примерно вдвое ниже, чем средние ставки по другим видам кредитов для физических лиц», — добавила директор департамента финансовых услуг ГК «АвтоСпецЦентр» Наталья Ширяева.

Госпрограмм нет, но спрос по-прежнему высокий

В отличие от прошлых лет, сейчас госпрограммы льготного кредитования не оказывают существенного влияния на рынок. Во время работы госпрограмм доля продаж в кредит по отдельным брендам доходила до 70%, причем практически все сделки заключались по льготным программам.

«С окончанием госпрограмм снизился как уровень кредитных продаж в бюджетном сегменте авторынка, так и спрос на бюджетные автомобили в целом», — заключила Ольга Бойко.

Постановление правительства №870 от 26.07.2018 г. предусматривает господдержку рынка до 2020 г., но сегодня речь идет только о программах «Первый автомобиль» и «Семейный автомобиль». По ним скидка на автокредит составляет 10%, а для жителей Дальнего Востока — 25%.

Ведущий оценщик консалтинговой группы SRG Александр Багрецов считает господдержку в такой форме малопривлекательной: «Взвесив затраты, связанные с участием в программе, можно судить о ничтожной выгоде покупателей. Исключение составляет лишь программа, действующая на Дальнем Востоке».

После фактического завершения льготных госпрограмм рынок кредитования поддержали специальные фирменные программы, которые предлагают большинство автомобильных брендов, отметила Ольга Бойко. Сегодня большая часть кредитных покупок совершается с использованием таких продуктов. Например, Hyundai продает 32% новых машин по фирменным кредитным программам, хотя общее число кредитных сделок превышает 50%. Программа Kia Finance использовалась в 38% розничных сделок при общей доле кредитов 44%, собственный продукт марки Lada — в 32% сделок. Доля новых автомобилей Mitsubishi, финансируемых собственным банком, составила 34%.

Какие условия предлагают банки

За год ставки по кредитам если и выросли, то незначительно, рассказали эксперты. «В конце 2018 года она повышалась дважды, поэтому в начале текущего года часть банков увеличили ставки в среднем на 1%», — объяснила Бойко, добавив, что на рынке сохраняются программы автокредитования со сниженными процентными ставками, но в дальнейшем ставки будут постепенно расти.

Кредитные ставки зависят от стоимости машины, срока кредита и суммы начального взноса. Например, для машины стоимостью 950 000 руб. при кредитовании на три года и начальном платеже 300 000 руб. ставка составит от 10 до 19% годовых, то есть ежемесячный платеж в сумме от 21 000 до 24 000 руб., а общая сумма переплаты — от 110 000 до 210 000 рублей.

Ставки при использовании фирменных программ гораздо комфортнее. Например, Volkswagen Polo с той же ценой и при тех же начальных условиях можно купить под 7,9% годовых с ежемесячным платежом 11 000 рублей. Некоторые производители предлагают ставки 6% годовых, а автомобили Lifan и вовсе можно взять в кредит под 3% годовых.

В премиальном сегменте похожие ставки. Так, фирменная программа BMW-банка предлагает «пятерку» стоимостью около 3 млн руб. под 11,5% с 30-процентным начальным платежом. Ежемесячный платеж при этом составит 38 000 рублей. А если клиент исправно выплачивал предыдущий платеж, то ему на тот же автомобиль предложат ставку 9,9%.

Одним из важнейших условий получения кредита является оформление полиса каско, но на рынке по-прежнему можно найти предложения, не требующие страховки. В этом случае ставки будут выше, напомнила Ольга Бойко. Однако в 2018 г. они имели тенденцию к снижению из-за высокой конкуренции на страховом рынке.

Сэкономить на страховке можно, используя специальные программы, например мини-каско или каско с франшизой. Однако полис каско для кредитной машины в любом случае обойдется дороже, рассказал Гайдар Гасанов.

Стоимость таких страховок может полностью покрывать низкие проценты по самому автокредиту, поэтому при покупке эксперт рекомендует сначала сравнить цены на полисы и только потом переходить к поиску банка.

«Для автомобиля Nissan Tiida 2013 года выпуска при возрасте водителя 27 лет и стаже 3–5 лет стоимость каско может варьироваться от 35 до 120 тыс. рублей», — привел пример Гасанов.

В 2019 г. доля кредитных покупок может упасть, поскольку дальнейший рост ключевой ставки ЦБ может сделать автокредиты менее привлекательными. «Сегодня с учетом среднего размера и срока предоставления автокредита ежемесячный платеж составляет примерно 30% от среднего располагаемого реального дохода россиянина. В условиях падения реальных доходов населения это заставит заемщика быть осторожнее», — спрогнозировала Наталья Ширяева.

Представитель «РОЛЬФА» тоже не ждет роста кредитных продаж в нынешнем году. «Мы рассчитываем, что объем кредитных продаж на рынке новых автомобилей сохранится на уровне 2017–2018 гг., а рост возможен только в случае возобновления субсидированных программ со стороны государства», — полагает Ольга Бойко.

Гайдар Гасанов, в свою очередь, настроен более оптимистично. По его словам, в кризисные годы население откладывало покупку автомобилей, а сейчас это стало возможным. Учитывая инфляцию и тенденцию к продолжению повышения базовой ставки, многие решаются на покупку.

«С учетом вышеописанных факторов рост автокредитов в 2019 году будет заметным. Жизнь в долг стала обыденностью, и соблазн пользоваться вещью здесь и сейчас, а платить потом, будет все больше увеличивать закредитованность населения. Предложения банков и поддержка со стороны государства стимулируют покупку автомобиля даже для тех, кому он не особенно нужен», — объяснил Гасанов.

Любопытное исследование провели коллеги из группы компаний. Так сегодня 45 миллионов россиян имеют хотя бы один займ – это 60% работающего населения страны. Чаще всего россияне берут кредит на покупку или ремонт жилья (45%), при этом третья по популярности цель займа – кредит на автомобиль. Эксперты ГК «АвтоСпецЦентр» провели в начале июня опрос среди 400 своих клиентов и отметили, что каждый второй автомобиль в России приобретается в кредит, составили портрет потенциального заёмщика, выяснили наиболее популярные модели автомобилей, приобретаемых в кредит, проанализировали структуру спроса в регионах страны и дали прогноз по динамике рынка и влиянию господдержки на отрасль.

Автомобили в целом становятся все более доступными для россиян, этому способствуют различные программы автокредитования. По итогам 2018 года в стране было выдано 801,3 тысячи автокредитов. За год этот показатель вырос на 10,7% – в 2017 году в кредит было продано 723,8 тысячи автомобилей. Так, почти половина новых легковых авто (49,03%) приобретается с помощью займа – это стабильный показатель на протяжении последних двух лет (в 2017 году – 49,57%). Растет число кредитов, выданных на покупку автомобилей с пробегом (23% от общего числа займов на авторынке). Число таких сделок за год выросло почти вдвое (на 45% в штуках и на 48% в рублях).

Одновременно со структурой спроса меняется портрет потенциального заемщика. Статистика и данные опроса ГК «АвтоСпецЦентр» показывают, что для каждого пятого клиента (18,45%) первым займом, который он оформляет, является автокредит. Кроме того, заемными средствами на авто часто пользуются довольно обеспеченные россияне, которые, к примеру, не оформляют потребительские займы – это надежные заемщики для банков. Дополнительным стимулом для молодого населения приобрести авто является программа «Первый автомобиль», где скидка на покупку первого авто может составить до 100 тысяч рублей. По программам господдержки особенным спросом пользуются корейские автомобили. Так, каждый десятый автомобиль по программе «Семейный автомобиль» – Hyundai (9% продаж), по программе «Первый автомобиль» – KIA (11%). Автокредит для населения выгоден тем, что нет необходимости долго копить на «автомобиль мечты», а официальные дилеры и банки предлагают выгодные условия кредитования с низкими процентными ставками, иногда без первоначального взноса.

По данным ГК «АвтоСпецЦентр» среди потребителей услуг автокредитования растет число возрастных заемщиков. Так, автокредит есть у каждого четвертого автолюбителя старше 60 лет (27%), при этом часто возрастное население оформляет кредиты, чтобы помочь детям или внукам, в том числе с плохой кредитной историей. Однако активными потребителями автокредитов население в возрасте от 60 лет все же не является.

Самыми популярными брендами на автомобильном рынке сейчас являются KIA, Hyundai, Renault и Volkswagen. Аналогичная структура спроса наблюдается и на рынке автокредитования. Так, больше всего проданных в кредит авто приходится на корейские марки KIA-Hyundai. KIA Rio в тройке моделей, на которые чаще всего берут займ. Спросом также пользуется Hyundai Creta и Solaris. В числе лидеров и продукция концерна Volkswagen Group, чаще всего в кредит приобретается модель Volkswagen Tiguan.

Интересна структура спроса на авто в кредит в отдельных регионах России. К примеру, в Крыму ТОП популярных марок, которые покупают в кредит – Volkswagen, KIA, Ford, Huyndai, BMW. Причем автолюбители предпочитают авто с пробегом, стоимостью от 1 млн рублей. При оформлении кредита первоначальный взнос в среднем составляет 27-30%. В Москве и Краснодарском крае число автокредитов за 2018 год выросло на 2,6%. Кроме того, рост автокредитов зафиксирован в Свердловской (+21,7), Челябинской области (+8,4%), Ханты-Мансийском автономном округе (+18,5) и Ставропольском крае (+12,1%). За год число займов на авто резко упало в Нижегородской области (-14,2%).

По данным ГК «АвтоСпецЦентр», мужчины чаще оформляют автокредиты, чем женщины – 64% против 36% соответственно. Также мужчины приобретают в кредит почти в два раза больше автомобилей (50%), чем женщины (25%). При этом женщины чаще покупают более дорогие авто,

средняя сумма сделки 750 тыс. руб. против 700 тыс. руб. у мужчин. Кроме того, женщин считают более надежными заемщиками, им чаще одобряют кредиты – в 62% случаев.

«Уже сегодня более 50% автомобилей покупается в кредит. Клиенты осознанно делают выбор в пользу автокредитов, т.к. с учетом имеющихся специальных программ покупка в кредит зачастую более выгодна, чем обычная покупка. В наших дилерских центрах представлено множество кредитных программ, которые помогают сэкономить на процентной ставке или платежах, а также помогают купить автомобиль более выгодно. В связи с запуском программ государственной поддержки, мы надеемся, что в этом могут убедиться и клиенты, покупающие автомобиль впервые». – отметил Дмитрий Мольков, директор департамента финансовых услуг ГК «АвтоСпецЦентр».

К такому выводу пришло бюро кредитных историй «Эквифакс» после анализа автокредитов, взятых с января по апрель текущего года.

На сколько накредитовались россияне

За четыре первых месяца года российские автолюбители набрали кредитов на 179 млрд рублей. Это на 25% больше, чем за аналогичный период прошлого года.

Так, в апреле сумма кредитов составила 57,7 млрд рублей, что стало историческим рекордом. Это на 13,3% больше, чем в марте, который также был месяцем, благоприятным для кредитования.

«Существенный рост наблюдался с марта текущего года, когда число выдаваемых автокредитов увеличилось в полтора раза по сравнению с первыми месяцами года», – сообщает «Эквифакс».

В чем причины роста автокредитов

Популярность автокредитов эксперты объясняют двумя причинами:

- Продлением программы льготного кредитования.

- Ростом цен. За четыре месяца средняя стоимость автомобиля выросла на 3,3% (733 тысяч рублей).

Чем рискуют покупатели подержанных авто

Рост количества кредитных авто может неблагоприятно сказаться на вторичном рынке. Мошенники и нерадивые владельцы могут выставить их на продажу с действующими долгами.

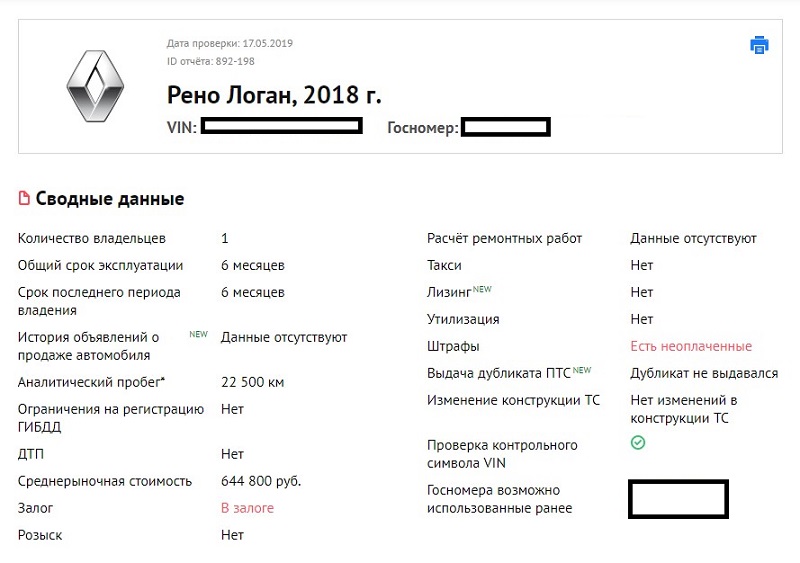

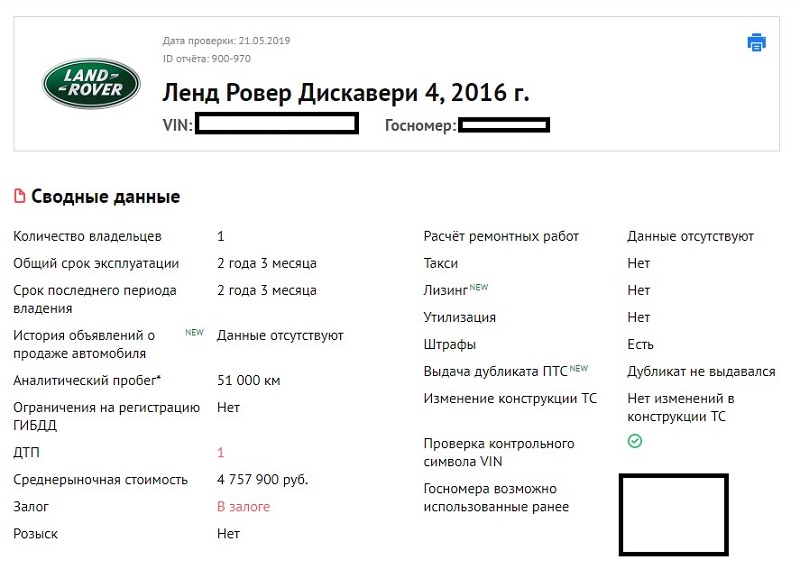

Перед покупкой машины одной из этих марок желательно проверить историю эксплуатации. Отчет покажет наличие залога и другие технические и юридические проблемы автомобиля:

Среди премиалов чаще всего в кредит берут Mercedes-Benz, Infiniti, Porsche и Land Rover. На вторичке это, как правило, «свежие» экземпляры возрастом до пяти лет:

Кредитные автомобили продавцы сбывают осознанно. Не теряйте бдительность и проверяйте историю эксплуатации выбранного ТС.

Автор статьи

Читайте также: