Какую сумму планируется взять в кредит если общая сумма выплат 1604

Обновлено: 22.04.2024

2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно. Это так называемая «схема с дифференцированными платежами».

К первому типу относятся также задачи, в которых есть информация о платежах.

В этой статье — решение задач на кредиты второго типа. Схема 2: с дифференцированными платежами. В условии есть информация об изменении суммы долга.

Если в условии задачи сказано, что сумма долга уменьшается равномерно, или что 15-го числа каждого месяца сумма долга на одну и ту же величину меньше суммы долга на 15-е число предыдущего месяца, или есть информация о том, как именно уменьшается сумма долга, — это задача на кредиты второго типа.

1. 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на больше суммы, взятой в кредит. Найдите r.

Ключевая фраза в условии: «15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца». Другими словами, сумма долга уменьшается равномерно. Что это значит?

Если вначале сумма долга равна S, то через месяц (после начисления процентов и первой выплаты) она уменьшилась до .Еще через месяц будет ,затем — и так до нуля.

Нарисуем схему погашения кредита.

Первая строка в схеме — сумма долга после очередной выплаты.

Вторая строка — сумма долга после начисления процентов. Стрелками показано, как меняется сумма долга. Число платежных периодов n = 19.

Вот клиент берет в кредит сумму . После начисления процентов сумма долга увеличилась в раз и стала равна . После первой выплаты сумма долга уменьшилась на и стала равной . Банк снова начисляет проценты, и теперь сумма долга равна . Таким образом, первая выплата

Сумма всех выплат:

Мы сгруппировали слагаемые и вынесли общие множители за скобку. Видим, что и в первой, и во второй скобке — суммы арифметической прогрессии, у которой и

В первой скобке — сумма 19 слагаемых, во второй сумма 18 слагаемых.

По формуле сумма арифметической прогрессии,

Получим, что общая сумма выплат , где — величина переплаты. Эта величина показывает, на сколько общая сумма выплат больше суммы, взятой в кредит.

Здесь — количество платежных периодов.

Обратите внимание. Общая сумма выплат:

, где — величина переплаты,

В следующих задачах мы будем (если это возможно) применять удобную формулу для переплаты без вывода. Однако на экзамене вам надо будет ее вывести. Иначе решение могут не засчитать.

2. 15-го января планируется взять кредит в банке на некоторое количество месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев можно взять кредит, если известно, что общая сумма выплат после полного погашения кредита на больше суммы, взятой в кредит.

По формуле для переплаты при выплате суммы кредита дифференцированными платежами имеем:

где — искомое число месяцев, а — величина платежной ставки в процентах. По условию, переплата равна , тогда:

3. 15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15,01 | 15,02 | 15,03 | 15,04 | 15,05 | 15,06 | 15,07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на , а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

В этой задаче (как и в большинстве задач ЕГЭ) мы не сможем применить формулу для величины переплаты. Ведь погашение кредита происходит неравномерно. Первые 5 месяцев долг ежемесячно уменьшается на своей величины, а в последний месяц сразу до нуля.

Запишем, чему равна каждая выплата, и найдем сумму всех выплат.

Общая сумма выплат

- переплаты, - общая сумма выплат, - сумма кредита.

4. В июле 2016 года планируется взять кредит в размере 6,6 млн. руб. Условия возврата таковы:

- каждый январь долг возрастает на по сравнению с концом предыдущего года.

- с февраля по июнь необходимо выплатить часть долга.

- в июле 2017, 2018 и 2019 годов долг остается равным 6,6 млн. руб.

- суммы выплат 2020 и 2021 годов равны.

Найдите r, если в 2021 году долг будет выплачен полностью и общие выплаты составят 12,6 млн. рублей.

- ежегодные выплаты 2020 и 2021 годов.

В 2018 году появились, пожалуй, самая сложная задачи ЕГЭ такого типа. Вот большая статья о том, что же все-таки было на ЕГЭ-2018:

Подведем итоги. Соберем всё, что узнали о решении задач на кредиты по второй схеме (с дифференцированными платежами) в небольшую таблицу:

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

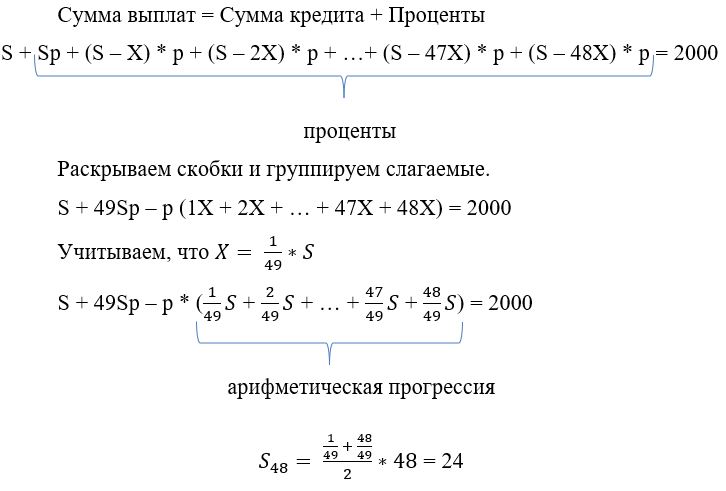

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

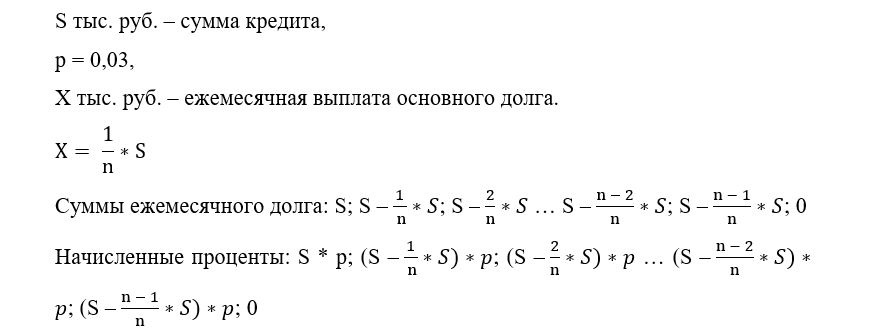

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

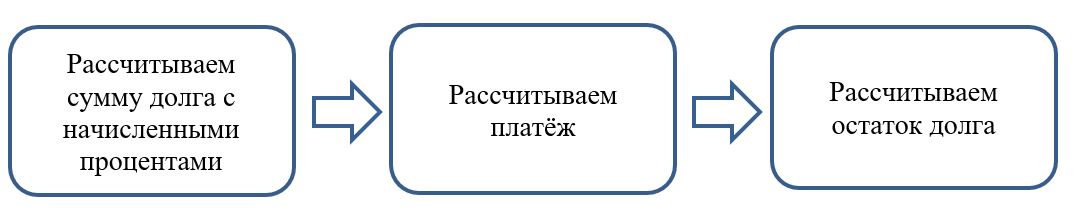

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В 2018 году на ЕГЭ по математике появились задачи, напугавшие многих выпускников. «Это страшно, - говорили они после экзамена. - Никогда такого не было. Решить невозможно».

Конечно же, я сочувствую абитуриентам, для которых ЕГЭ – все-таки большой стресс. Экзамен – это испытание не только знаний, но и хладнокровия, и способности действовать в сложной ситуации. И может быть, сказать себе: «Да, задача необычная, но я знаю общий подход к решению таких задач – справлюсь и на этот раз».

Действительно ли настолько страшны были «банковские» задачи на ЕГЭ по математике 2018 года? Они своеобразны. Их невозможно решить без подготовки, без знания того, как вообще устроены задачи ЕГЭ на кредиты.

Запомним: есть всего два характерных типа «банковских» задач, или задач на кредиты.

1 тип. Выплаты кредита производятся равными платежами . Эта схема еще называется «аннуитет». К первому типу относятся также все задачи, где известны платежи (или дана закономерность именно для платежей ).

2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно . Это так называемая «схема с дифференцированными платежами». Ко второму типу относятся также задачи, где известна закономерность уменьшения суммы долга .

О двух схемах решения задач на кредиты – мой краткий теоретический материал.

Более подробно я рассказываю теорию и решаю такие задачи на своих мастер-классах и интенсивах. Чтобы узнать о них, подпишись на нашу рассылку.

Посмотрим с этой точки зрения на «банковские» задачи ЕГЭ-2018.

15-го декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1604 тысяч рублей?

Прежде всего, введем переменные. Расчеты будем вести в тысячах рублей.

Пусть S – сумма, которую планируется взять в кредит,

Z – общая сумма выплат, Z = 1604 (тыс. рублей).

Х - ежемесячное уменьшение суммы долга, Х = 30 (тысяч рублей),

p=3% - процент, начисляемый банком ежемесячно. После первого начисления процентов сумма долга равна После каждого начисления процентов сумма долга увеличивается в раза. В нашей задаче k = 1,03.

Определим, к какому типу относится задача. Долг уменьшается равномерно (по условию, 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца). Значит, это задача второго типа. А в задачах второго типа мы рисуем следующую схему:

После первого начисления процентов сумма долга равна kS. Затем, после первой выплаты, сумма долга равна S – X, где Х = 30 (тысяч рублей).

Значит, первая выплата равна kS – (S – X) (смотри схему).

Вторая выплата: k (S – X ) – ( S – 2X).

…

Последняя выплата: k ( S – 20 X).

Найдем общую сумму выплат Z.

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – 20X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X).

Мы сгруппировали слагаемые, содержащие множитель k, и те, в которых нет k.

Упростим выражения в скобках:

k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) = Z.

В задачах этого типа (когда сумма долга уменьшается равномерно) применяется формула для суммы арифметической прогрессии:

В этой задаче мы тоже ее используем.

k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1) = Z.

Осталось подставить числовые значения.

S ( 21⋅ 1,03 – 20) – 210 ⋅ 30 ⋅ 0,03 = 1604.

Отсюда S = 1100 тысяч рублей = 1 100 000 рублей.

Следующая задача относится к тому же типу. Математическая модель та же самая. Только найти нужно другую величину – процент, начисляемый банком. К тому же количество месяцев, на которое взят кредит, неизвестно.

15-го декабря планируется взять кредит в банке на 1 000 000 рублей на (n+1) месяц. Условия его возврата таковы:

—1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— cо 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 1000000 рублей = 1000 (тыс. рублей) – сумма кредита,

Х = 40 (тыс. рублей) – ежемесячное уменьшение суммы долга,

Z = 1378 (тыс. рублей) – общая сумма выплат,

- коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов.

Рисуем уже знакомую схему погашения кредита.

Первая выплата: kS – (S – X).

Вторая выплата: k (S – X ) – ( S – 2X).

Последняя выплата: k ( S – n X).

По условию, 15-го числа n-го месяца долг составит 200 тысяч рублей.

Значит, S – nX = 200. Подставим числовые данные:

1000 – 40 n = 200; тогда n = 20, n + 1 = 21, то есть кредит был взят на 21 месяц. Очень удобно – количество месяцев в этой задаче оказалось таким же, как в предыдущей. Поэтому очень кратко повторим основные моменты решения

Общая сумма выплат Z:

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X) =

= k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) =

= k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1).

Мы снова использовали ту же формулу для суммы арифметической прогрессии:

По условию, Z = 1378 (тыс. рублей).

Выразим k из формулы S (21k – 20) – 210 X (k-1) = Z:

Подставим данные из условия задачи.

Третья задача из числа «кошмаров» ЕГЭ-2018 по математике. Та же схема!

3.

15-го декабря планируется взять кредит в банке на сумму 300 тысяч рублей на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 20-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Найдите общую сумму выплат после полного погашения кредита.

Тоже задача второго типа – есть информация об уменьшении суммы долга. Точно также будем вести расчеты в тысячах рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 300 (тыс. рублей) – сумма кредита,

n = 21 – количество месяцев,

Х – ежемесячное уменьшение суммы долга,

Z – общая сумма выплат.

Рисуем ту же схему, что и в предыдущей задаче. По условию, 15-го числа 20-го месяца долг составит 100 тысяч рублей.

Значит, S – 20 X = 100. Подставив данные из условия, найдем, что Х = 10.

Точно так же считаем сумму выплат (смотри задачи 1 и 2).

Z = S (21k – 20) – 210 X (k-1).

Подставляем данные из условия: Z = 300 (21 ⋅ 1,02 – 20) – 210 ⋅ 10 ⋅ 0,02 = 384 (тыс. рублей).

Ответ: 384000 рублей.

Хочешь узнать решения всех сложных задач ЕГЭ? Подпишись на нашу рассылку.

Автор статьи

Читайте также: