Когда была кредитная амнистия в россии в 2016

Обновлено: 24.04.2024

В первую очередь, необходимо определиться, что такое «кредитная амнистия»? Это частичное или полное изменение кредитной истории в НБКИ в положительную сторону для заемщика. Под кредитную амнистию подпадают добросовестные заемщики, срок просрочки по кредитам у которых составил не более 50 дней и в дальнейшем полностью погасившие долговые обязательства перед банком. Кроме того, при рассмотрении вопросов о принятии решения о кредитной амнистии в отношении того ли иного заемщика, принимается во внимание частота просрочек платежей по кредиту, а также документы, объективно подтверждающие невозможность своевременных взносов, согласно условиям кредитного договора (например, трудовая книжка с записью о сокращении, листок временной нетрудоспособности и другое).

Для чего нужна кредитная амнистия физических лиц?

Сложнейшая ситуация на рынке кредитования возникла на основе нескольких факторов. Во-первых, это легкость получения займа, без поручительства, залога и подтверждения дохода. Во-вторых, мировой финансовый кризис, существенно повлиявший на снижение доходов россиян. Еще одной весомой причиной можно назвать само отношение граждан к оформлению кредитного займа, без расчета возможности выплаты долга в дальнейшем. Согласно статистическим данным, рост непогашенных кредитных задолженностей в России продолжает расти. Так, к концу 2014 г. число неоплачиваемых своевременно кредитных взносов составило порядка 15% от общего количества займов, к середине февраля 2015 г. эта цифра выросла до 18,5%, а к началу 2016 г. и вовсе переступила рубеж в 20%. И, несомненно, проведение кредитной амнистии для многих россиян может стать единственным выходом из долгового положения. Между тем, стоит заметить, что задолженность по кредиту представляет собой сложную структуру, в которой большую часть долга составляют штрафы и неустойка за просрочку, в совокупности в несколько раз превышающие основной платеж по кредиту. Введение кредитной амнистии позволит списать с заемщиков необоснованные банковские долги. Принципы кредитной амнистии физических лиц основаны на защите прав заемщика:

- Сумма процентов, начисляемых по кредитному договору, должна быть ограничена законом.

- Размер штрафов и неустоек за несвоевременное исполнение либо неисполнение условий кредитного договора должником также должен иметь ограничения, что позволит добросовестным гражданам, попавшим в затруднительное положение, гораздо быстрее снять с себя долговые обязательства.

- Ограничение прав кредитных организаций, предоставляющих микрозаймы, требовать с должника незамедлительного погашения основного долга, процентов и штрафов.

Закон об амнистии кредитных долгов предполагает списание отрицательной информации в НБКИ (Национальном Бюро Кредитных Историй) на заемщика-должника, выплатившего полностью все задолженности по основному долгу, процентам и пени. Это даст возможность гражданам в дальнейшем воспользоваться банковскими кредитными продуктами на более лояльных условиях. Между тем, закон о кредитной амнистии 2016 г. вовсе не означает потерю средств финансовыми организациями. Начисление неустойки за ненадлежащее исполнение заемщиком условий кредитного договора компенсирует упущенную финансовую прибыль. Однако, размер этой неустойки, включая начисленные штрафы и пени, не должен будет превышать сумму основных процентов по кредитному договору. Таким образом, проведение амнистии кредитных долгов в 2016 г. поможет российским гражданам более грамотно подходить к оформлению денежных займов, а банки, в свою очередь, смогут вернуть в свои ряды активных и добросовестных пользователей кредитных продуктов (к настоящему времени Закон о кредитной амнистии не был принят).

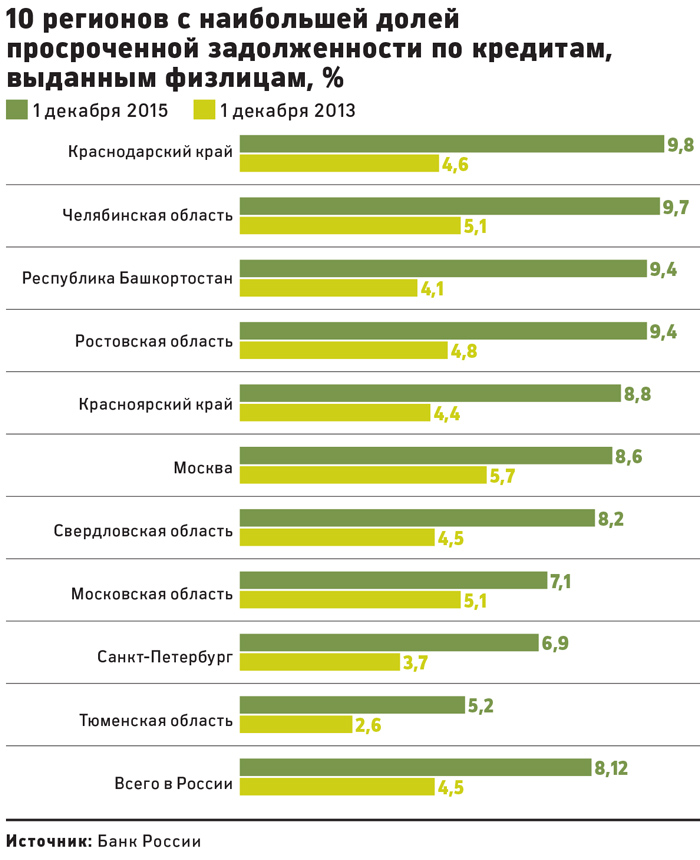

Для многих российских заемщиков, попавших в непростое финансовое положение из-за кризиса, шансом избавиться от долгов может стать кредитная амнистия. Так банки называют процедуру реструктуризации долга, в результате которой они предлагают заемщикам выплатить сумму основного долга, простив набежавшие проценты и штрафы.

Идея не нова: в январе 2015 года депутаты Государственной думы от КПРФ даже предлагали сделать кредитную амнистию массовой. В рамках так называемого «антиростовщического» законопроекта они требовали ограничить возможный размер штрафов за просрочку кредитов в зависимости от их суммы, а также с 1 января 2016 года очистить кредитные истории тех, кто уже погасил долги — чтобы у них была возможность взять новый кредит. Однако закон так и не был принят.

Акция «Амнистия»

Из десяти лидеров рынка кредитования частных лиц (по данным Frank Research Group) кредитные амнистии проводит как минимум 4 банка: ВТБ24, Альфа-банк, МКБ и банк «Хоум Кредит». Еще два банка — «Восточный экспресс» и «ДельтаКредит» — напротив, никогда не предлагают клиентам такую меру. В обоих банках проблемным заемщикам предлагают реструктуризацию кредита или кредитные каникулы. Остальные участники десятки от комментариев отказались.

Чаще всего банки устраивают массовые кредитные амнистии. Например, Связь-банк проводит кредитные амнистии c 2012 года. Как правило, акции устраивают дважды в год, и продолжаются они недолго. Например, до конца нынешнего января в банке действует программа «В новый год без долгов». По ее условиям, клиенты, у которых осталась просроченная задолженность в декабре 2015 года, могу заплатить банку только основной долг с процентами (штраф банк спишет), — рассказывает директор департамента по работе с проблемными активами Связь-банка Сергей Акинин

Главное условие — успеть заплатить до конца месяца. По словам Акинина, за 2014–2015 годы в рамках амнистий банку вернули 95,1 млн руб. просроченной задолженности. Подобные акции устраивает и МКБ, рассказывает директор департамента розничного кредитования МКБ Александр Шорников.

Акции по освобождению от долгов не редкость и для региональных кредитных организаций. Так, уфимский Башкомснаббанк (179-е место в ренкинге «Интерфакс-100») проводил кредитные амнистии и в 2014, и в 2015 годах. В обоих случаях акции пришлись на конец года (с середины ноября до конца декабря), а условия предполагали списание всех неустоек при погашении основного долга.

Не во всех случаях банк предлагает списать неустойки. Так, банк «Хоум Кредит» в рамках амнистии, которая проходит с августа 2014 года до сих пор, предлагает своим должникам оплатить 20% основного долга (без пени и просрочек) и освободиться от взыскания задолженности. При этом долг не списывают, а просто перестают требовать. В письме к одному из заемщиков банка говорится, что как только требуемые 20% поступят на счет, банк в письменном виде подтвердит, что взыскивать долг прекратят. По словам сотрудницы банка «Хоум Кредит» Елены Копосовой (цитата с форума Банки.ру), это значит что должнику перестают звонить, отправлять СМС, к нему не отправят взыскателей, а его дело не передадут в суд или коллекторское агентство. При этом ни получить справку о полном погашении задолженности, ни очистить кредитную историю акция банка не помогла бы. Так же описывает условия акции и начальник управления разработки и администрирования процессов взыскания банка «Хоум Кредит» Марина Михайлова. По ее словам, несмотря на нестандартные условия акции, с момента запуска в ней поучаствовала 41 тыс. клиентов банка.

На рынке продовольствия паника. Сможет ли мир избежать голода

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Как не оставить наследников ни с чем при переезде и релокации бизнеса

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Профессия продавца все еще не престижна: что ее ждет в будущем

Не все можно заменить: без этих ИТ-сервисов бизнесу будет особенно сложно

Какой рубль выгоден государству — сильный или слабый?

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Индивидуальный подход

Чаще всего банки применяют кредитную амнистию в «ручном режиме». Например, банк ВТБ24 иногда прощает пени по кредитному договору, рассказывает начальник управления разработки и контроля процессов взыскания департамента проблемных активов ВТБ24 Ольга Быковская. При этом практики списания основного долга или процентов по нему у банка нет, добавила она. Амнистия в Альфа-банке выглядит так же: прощают лишь штрафы, основной долг и проценты все-таки ложатся на плечи должника, причем их нужно заплатить единовременно. Этим предложением банка воспользовались немногие клиенты, сообщила пресс-служба кредитной организации в ответ на запрос РБК. Правда, и кредитную амнистию в Альфа-банке практикуют совсем недавно — с 2015 года, сказано в комментарии пресс-службы.

Иногда к кредитной амнистии как к последнему средству прибегают и в Банке Москвы. Сам банк делает такие предложения лишь в экстренных случаях — например, если семья должника лишилась кормильца, поясняет глава департамента ипотеки банка Георгий Тер-Аристокесянц. В то же время такой способ выбраться из долговой ямы часто предлагают сами заемщики — и, если других вариантов нет, банк может пойти навстречу. По словам Тер-Аристокесянца, чаще всего такая инициатива исходит от валютных ипотечников.

Кредит Европа Банк тоже дает своим заемщикам шанс разом избавиться от долга. Такие решения принимаются только на индивидуальной основе, сообщил представитель пресс-службы банка. Например, процедуру амнистии банк предложил москвичу Антону, который должен банку 125,98 тыс. руб. Из них на основной долг приходится 65,67 тыс., на проценты — 50,6, а еще 9,6 — на пени. В письме заемщику банк предложил ему два выхода из ситуации: первый — реструктуризация кредита, второй — та самая амнистия. По ее условиям Антон должен выплатить всю сумму основного долга, остальное банк спишет — и договор будет закрыт. Требование все то же: нужно внести всю сумму сразу.

Как попасть под кредитную амнистию

Общее правило: амнистия — крайняя мера, к которой банк прибегает, когда надежды на другие варианты возврата долгов нет. Обязательное условие — наличие просрочки по кредиту. «В рамках акций амнистия распространяется на все виды кредитов, кроме кредитных карт и овердрафтов, просрочка по которым составляет не меньше 30 дней», — указывает Акинин из Связь-банка. В Альфа-банке освобождение от долгов могут предложить тому, кто не платит по кредиту больше четырех месяцев. В банке «Хоум Кредит» акция доступна тем, чья просрочка больше года, говорит Михайлова.

Поэтому больше всего шансов на индивидуальную амнистию у заемщиков, которые лишились источника дохода и могут подтвердить это документально. Такой критерий упомянули и Тер-Аристокесянц из Банка Москвы, и Быковская из ВТБ24, и пресс-служба Альфа-банка. И наконец, банк с большей вероятностью пойдет навстречу, если будет уверен, что клиент готов к сотрудничеству, подводит итог замруководителя блока рисков Бинбанка Евгений Новиков. «Основное условие для амнистии — готовность клиента идти на контакт с банком», — соглашается с ним Шорников из МКБ.

В Госдуму внесен новый законопроект о майнинге. Предыдущая версия документа, которую депутаты внесли в конце апреля 2022 года, была отозвана. Законопроект направлен на урегулирование отношений, связанных с особенностями выпуска, генерацией цифровой валюты, говорится в пояснительной записке.

Депутаты утверждают, что по экспертным оценкам, гражданами России открыто более 12 млн криптовалютных кошельков, а объем средств на кошельках составляет порядка 10 трлн рублей. Кроме того, Россия находится в числе мировых лидеров по объему «майнинговых» мощностей.

«Отсутствие регулирования данной отрасли приводит к тому, что все операции с цифровыми валютами, а также их выпуск осуществляются в «серой» зоне. В таких условиях граждане зачастую сталкиваются со случаями мошенничества, не обладая инструментами для защиты своих прав и интересов», — пояснили депутаты.

Законопроект закрепляет определение майнинга как «выпуск, генерация цифровой валюты в РФ, то есть деятельность с использованием объектов российской информационной инфраструктуры, а именно: доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или информационных систем, технические средства которых размещены на территории РФ, или комплексов программно-аппаратных средств, размещенных на территории РФ или пользовательского оборудования, размещенного на территории РФ, результатом которой становится создание цифровой валюты, в частности, поддержание распределенного реестра и генерация цифровых валют и их блоков, валидация операций в реестре».

Также остаются неизменными требования к физлицам: они вправе заниматься майнингом только после регистрации в качестве ИП или самозанятого, если электроэнергия, которую они потребляют, превышает лимиты, установленные правительством России.

Операторов майнинга предложено обложить налогами, «согласно законодательству Российской Федерации о налогах и сборах». С них снимается ответственность за «чистоту» источника происхождения средств своих клиентов, то есть операторы не должны будут проверять своих заказчиков на предмет отмывания денег, полученных преступным путем, и финансирования терроризма.

В новом варианте законопроекта исчезли положения о реестре участников майнинга и статья об амнистии, которую авторы предыдущей версии закона предлагали ввести на год для майнеров, зарегистрировавшихся в реестре.

Ранее предлагалось разрешить им в течение 1 года не оформлять на таможне оборудование для майнинга, ввезенное до принятия закона, не подавать налоговые декларации по доходам от добычи криптовалюты, полученным до принятия закона, и не платить налог на добавленную стоимость по операциям, совершенным с целью осуществления майнинга до вступления в силу закона.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

Каждый год люди активно кредитуются. И так же каждый год растет число должников. Некоторые люди попадают в долговую яму не по своей вине, а из-за стечения обстоятельств. Другие же рассчитывают, что однажды банки спишут долги и кредиты аннулируются сами по себе. В последние годы идут разговоры о принятии закона о кредитной амнистии, который помог бы избавиться от проблемных займов. Поговорим о том, стоит ли должникам рассчитывать на списание долгов и что будет в случае принятия этого проекта в 2022 году.

Что такое кредитная амнистия

Кредитная амнистия — один из способов борьбы с задолженностями граждан по кредитам. Предполагается, что люди, находящиеся в трудном финансовом положении, смогут выплатить лишь основную часть долга и незначительные проценты, а банк, в свою очередь, спишет штраф и пени за просрочку.

Стоит отметить, что уже несколько лет кредитная амнистия остается лишь проектом. Государство пока не готово компенсировать убытки кредиторам, а улучшать финансовое положение граждан за счет финансовых организаций было бы не очень правильно.

Какие займы могут попасть под кредитную амнистию

Если закон все же примут, то можно смело говорить, что под действие программы попадут только потребительские кредиты без обеспечения и микрозаймы. Дело в том, что процентные ставки по ним изначально выше, чем по займам с залогом (например, по ипотеке или автокредиту). Очень часто стоимость потребительского кредита может превышать 40% годовых.

Отдельно стоит сказать про микрозаймы. Как правило, процентная ставка по ним составляет 1% в день, и даже при небольшом сроке кредитования заемщику требуется вернуть сумму, значительно превышающую тело долга. И в случае просрочки человек сильно рискует попасть в долговую яму.

В каких случаях будет действовать кредитная амнистия

По словам авторов этого проекта, кредитная амнистия нацелена не просто на должников, а на тех заемщиков, которые оказались в тяжелом финансовом положении:

- в случае потери работы по причине массовых сокращений или ликвидации предприятия;

- при существенном сокращении доходов, которые теперь не позволяют заемщику оплачивать кредит в полном объеме согласно договору;

- при длительной нетрудоспособности.

То есть, даже если закон будет принят, он не будет распространяться на злостных неплательщиков. Государство просто не сможет списать долги всех граждан, а потому поможет только тем, кто оказался должником не по своей воле.

Преимущества и недостатки кредитной амнистии

Начнем с плюсом. Прежде всего, кредитная амнистия — возможность выбраться из долговой ямы. В случае принятия законопроекта заемщики смогут избавиться от значительной части процентов, штрафов и пени и смогут погасить кредиты с минимальными потерями. Для кредиторов такой проект — шанс на то, что большая часть займов будет выплачена добровольно. А значит, финансовой организации не придется тратить время на взыскание задолженностей через суд.

Перейдем к недостаткам. Во-первых, предполагается, что государство никаким образом не будет компенсировать траты финансовых организаций, а потому все списания процентов и штрафов будут происходить исключительно за счет кредиторов. Это неправильно, поскольку кредиты — одна из статей доходов банков. Во-вторых, кредитная амнистия будет распространяться не на всех граждан, а потому часть людей все же останется в долговой яме.

Альтернативные способы списания долгов

Поскольку кредитная амнистия находится лишь на стадии обсуждения, поговорим о реальных способах избавиться от долгов с минимальными потерями:

Общая закредитованность населения и рост количества просроченных займов в России приобретают все более угрожающий характер. К декабрю прошлого года число не погашаемых вовремя кредитов составило 15%, а к февралю 2015 года эта цифра достигла уже 18,5%. Кредитная амнистия может стать единственным выходом для многих россиян - но что и для кого она сулит?

Почему необходимо проведение кредитной амнистии?

Существует несколько факторов, которые привели к сложнейшему положению в кредитовании:

- легкость получения банковской ссуды или займа в микрофинансовой организации – заемщики могут получить деньги без представления залога или поручителя, не подтверждая свой доход;

- несерьезное отношение граждан к оформлению кредита;

- финансовый кризис, который привел к существенному снижению уровня доходов россиян.

Депутаты Государственной Думы намерены решить проблему с невозвратом кредитов и катастрофическим положением заемщиков, вынужденных отдавать банкам большую часть своих доходов, на государственном уровне.

Долговая яма - неизменное последствие слишком доступных кредитов

В конце 2014 года представители коммунистической фракции С. Обухов и В. Рашкин предложили депутатам рассмотреть вопрос о возможности списания с заемщиков необоснованных долгов банкам и МФО. Кредитная амнистия 2016 в РФ, которую предложили провести депутаты от Коммунистической партии, должна помочь огромному числу граждан выбраться из долговой пропасти.

В чем суть «антиростовщического» закона?

Структура просроченного кредита включает не только тело займа и предусмотренные договором проценты за пользование денежными средствами. При длительном непогашении регулярных платежей все большую часть задолженности занимают неустойки и штрафы за просрочку. Порой цифра, относящаяся к разного рода банковским санкциям, в несколько раз превышает сумму основного долга.

При поступлении денег на ссудный счет в первую очередь погашаются именно штрафные проценты, а тело кредита будет уменьшаться по «остаточному» принципу. Такой порядок списания задолженности ведет к тому, что сумма, которую заемщик обязан заплатить банку, растет в геометрической прогрессии, и возможность полностью погасить долги становится все более призрачной.

Кредитная амнистия в 2016 году предполагает борьбу именно с фактом начисления банками и МФО «процентов на проценты», которое ставит заемщиков в безвыходное положение. Основные принципы амнистии, которые должны защитить заемщика:

- сумма начисляемых процентов по договору кредитования должна ограничиваться на законодательном уровне;

- ограничение штрафов и неустоек за нарушение должником условий кредитного договора в части несвоевременного их исполнения;

- ограничение права банков и МФО требовать немедленного погашения выданного займа и начисленных процентов, пени и штрафов.

Кому поможет кредитная амнистия 2016?

Принятие закона о кредитной амнистии не означает, что с 1 января 2016 года все долги физических лиц перед банками и МФО обнулятся. Депутаты предусматривают, что закон против ростовщичества будет полезен добросовестным должникам, которые в силу объективных обстоятельств не могут вовремя погашать регулярные платежи по кредиту.

Нередки случаи, когда заемщик стремится рассчитаться с банком и оформляет дополнительные кредиты. Но из-за имеющихся просрочек (и, как следствие, испорченной кредитной истории) он может получить банковскую ссуду под очень высокие проценты. Таким образом заемщик оказывается в замкнутом круге – доля затрат в совокупном доходе, расходуемая на погашение займов, постоянно растет, а уровень жизни катастрофически снижается.

Законопроект о введении кредитной амнистии предполагает, что после того, как заемщик заплатит банку основной долг, начисленные проценты и пени, его кредитная история будет очищена от имеющейся в ней отрицательной информации. Так у заемщика появится возможность воспользоваться услугами банков на более лояльных условиях.

Кредитная амнистия 2016 облегчит бедственное положение заемщиков

Помимо очевидной выгоды, которую принесет принятие закона о кредитной амнистии для простых граждан, банковские организации и МФО тоже окажутся не в накладе. Неустойка за ненадлежащее исполнение заемщиком условий кредитного договора будет компенсацией за упущенную финансовую прибыль. Однако размер этой неустойки, включая начисленные штрафы и пени, не должна превышать сумму основных процентов по кредитному договору.

Кроме того, при увеличении просроченных кредитов банки не только теряют доходы. Финансовый кризис и увеличение ключевой ставки ЦБ и так привели к резкому снижению заинтересованности граждан в оформлении банковских займов. С учетом того, что любое нарушение кредитного договора со стороны заемщика ведет к внесению негативной информации в его кредитную историю, банк теряет огромное количество потенциальных клиентов.

Если закон о кредитной амнистии будет принят Государственной Думой, то у миллионов людей появится реальная возможность выбраться из долговой кабалы, рассчитаться по имеющимся кредитам и восстановить свою репутацию перед банковскими и финансовыми организациями. Вместе с тем, проведение кредитной амнистии поможет россиянам стать более грамотными в вопросах оформления денежных займов, а банкам – вернуть рядовых граждан в ряды активных и добросовестных пользователей кредитных средств.

Автор статьи

Читайте также:

- Ограничение проведения кредитными организациями отдельных операций на срок до шести месяцев

- Почему отказали в рефинансировании автокредита юникредит

- Сколько платить кредит в месяц за машину гранта

- Кредит не выходя из дома перевод на карту моментально в отп банке

- Как передать кредиты в elite dangerous