Комиссия life insurance grc ренессанс кредит что это

Обновлено: 18.04.2024

Ренессанс Кредит- ООО "Ренессанс Кредит банк( в прошлом Ренессанс Капитал) основан Левченко Алексеем Валерьевичем в 2000 году при уставном капитале 1 миллиард 101 миллионов рублей. Основная деятельность банка связана с выдачей населению денег под проценты. Чистая прибыль от 2012 года (свежее не нашёл) 3.1 млрд рублей. Головной офис находится в Москве.

Как я говорил ранее, данный банк достаточно легко выдаёт кредиты наличными, особенно карты "50дней без процентов". Но на этом, как я считаю плюсы данного банка заканчиваются, хотя нет, приложение "Ренессанс Кредит" для Андроид ещё ни чего так.

Ввод в заблуждение.

Начну с того, что сотрудники банка умышленно вводят в заблуждение клиентов. При общении с клиентом орудуют сложными банковскими терминами, что-то замалчивают или приукрашивают. В моём же случае, при оформлении кредита наличными сотрудница задала вопрос:

-Кредитный лимит подключаем? И тут я думаю:

-"Кредитный лимит, вроде в банке Петрокоммерц у меня он был. хммм. Вроде всё было нормально, правда сумма тысяч 10-15. Прицент не большой. Ладно, на черный день пригодится". Да, подключаем!

Оказалось, этот Кредитный лимит, ни что иное как второй кредит по карте с полноценным документом, процентной ставке и ограничениями по снятию наличных( ограничениями я называю то, за что берут 200 рублей+ % от снятия).

Жадность.

До того момента, когда почти все банки как по сговору ещё в 2017 году резко понизили ставки по потребительским кредитам с 19%- 22% до 10% Ренессанс Кредит был одним из самых жадных в моем городе. Мне например он выдал кредит наличными под 27% годовых, а учитывая расходы на съём средств, платное смс-уведомление, старховку и всякие платежи с комиссией, то получается все 30%. На будущее, для себя решил вообще не рассматривать предложения от банков с процентной ставкой выше 15 процентных пункта, как бы они все это красиво "не завернули".

Упрямство.

Данный банк очень не сговорчивый! Они ни чего не хотят слушать, хоть в помойке ты ройся, но обязан отдать последние деньги на оплату ежемесячного платежа! Такой подход к клиентам, со стороны Ренессанс Кредит ни чем иным как рабским не назовешь. Я считаю что отношения между клиентом и банком должны быть максимально приближены к равноправию. Понятно, банк всё же будет доминировать, но в случае с Ренессанс это уже беспредел. В будущем, больше никогда к данному банку не обращусь.

Плохой сервис.

Они экономят на клиентах! По всему городу отсутствуют банкоматы Ренессанс Кредит. В самом же офисе стоит четыре терминала оплаты и пара банкоматов. В дни платежей формируется огромная очередь, люди стоят десятками минут. К общему раздражению дополняется хроническая проблема распознавания купюр на предмет "фальшивки" среди терминалов оплаты банка. Многие уважающие клиентов банки, данную проблему устранили в корне, этот же банк не хочет тратится даже на обновление терминалов и их операционной системы.

Странный подход к проблемным клиентам.

В итоге скажу следующее: данный банк как черт, договор с которым заключить легко, а вот выпутаться без последствий для себя практически не реально. Кабала.

Банки, как и СК, пытаются любым способом заработать на своих клиентах. Они усердно навязывают сопутствующие услуги при выдаче кредита. Поэтому нужно знать, как отказаться от страховки «Ренессанс Жизнь». Чтобы вернуть деньги, необходимо знать об условиях возврата.

Можно ли вернуть страховые взносы

Страхование жизни является добровольным. Согласно ст. 16 закона «О защите прав потребителей», никто не в праве его навязывать.

Примечание! Если берется автокредит, то обязательным является КАСКО, но не страхование жизни.

Но чаще банк отказывает в выдаче займа, пока клиент не подпишет договор страхования. Так финансовое учреждение пытается защититься от невозврата кредита. В принципе и клиент получает выгоды. Он страхует свою семью от убытков в случае смерти или утраты трудоспособности, но при этом кроме выплаты займа, он должен еще платить страховые взносы, что слишком затратно.

Навязывание страхования довольно часто происходит в банках, которые сотрудничают с СК. Примером может стать «Ренессанс Кредит» банк. Его сотрудники являются страховыми агентами СК «Ренессанс Жизнь». Соответственно, обратившись за займом, нужно быть готовым к тому, что придется брать страховку.

Вернуть страховку по кредиту, взятому в «Ренессанс Кредит», бывает тяжело. Страховая сумма может быть выплачена не в полном объеме или же вовсе страховщик откажет в возвращении денежных средств (если это предусмотрено соглашением).

Примечание! Оформляя страховку, нужно внимательно читать договор, особенно то, что написано мелким шрифтом.

Важно знать, как правильно отказаться от страховки по кредиту . Это можно сделать до или после получения кредита. Чем раньше расторгнуть договор страхования, тем лучше, большую сумму удастся вернуть.

Если требовать возвращение денег после окончания действия соглашений, то на компенсацию рассчитывать не стоит. Выплата составит 0,00 рублей.

До оформления кредита

Если сотрудники будут не слишком настаивать на услуге «Ренессанс страхование», то можно отказаться. Законных оснований не выдавать кредит у них нет, как и прав заставлять оформлять полис.

В «период охлаждения»

Если договориться с банком не удалось, и страховка была оформлена, нужно как можно быстрее писать заявление на возврат.

С мая 2016 года действует закон, согласно которому можно вернуть уплаченные страховые деньги в полном размере в течение 14 дней. Этот срок получил название «период охлаждения». Эти 2 недели даны для того, чтобы заемщик мог написать отказ от страховки «Ренессанс Жизнь». Обязательно нужно подавать письменное заявление.

При досрочном и плановом погашении

Как вернуть страховку по кредиту «Ренессанс кредит», если заем удалось погасить раньше? Забрать деньги при досрочном погашении можно, но если это прописано в договоре. Сумма к получению будет меньше, нежели уплаченная при оформлении кредита.

Можно ли вернуть страховку при плановом погашении? Нет. Срок окончания кредитного договора совпадает с прекращением действия страховки.

Для каких видов страхования возможен возврат

Отказываться от страхования можно, если речь идет о таких видах страхования:

- транспортных средств ;

- финансовых рисков;

- недвижимости;

- жизни, в том числе защиты от несчастных случаев и болезней; подробнее про страхование жизни можно почитать здесь ;

- ДМС.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Если заемщик подпишет такое соглашение, то оспаривать его придется в суде.

Как вернуть деньги

Нужно как можно быстрее произвести отмену действия страховки жизни. Первый делом нужно писать заявление об отказе.

Где принимают заявки

Заявление нужно предоставить страховой компании. Это можно сделать тремя способами:

Последний способ отправки стоит использовать в самом крайнем случае, поскольку документация может быть отправлена на возврат из-за неправильного оформления.

Документы и заполнение заявления

Чтобы вернуть деньги по страховке от СК «Ренессанс Жизнь», необходимо предоставить такую документацию:

- заявление по форме (бланк можно скачать здесь );

- копию паспорта;

- реквизиты для получения денежных средств;

- копию страхового и кредитного договора.

Очень важно правильно составить заявление. Если в нем будет отсутствовать нужная информация, процесс затянется.

Образец заполненного заявления можно скачать здесь . В нем должно быть указаны реквизиты страховщика, ФИО заемщика, паспортные данные, контакты, причины возврата страховки.

Какую сумму можно вернуть

Если обращаться в «Ренессанс» в течение 2 недель после оформления страхования, то можно получить всю сумму. При более позднем возвращении, когда договор вступит в силу, удастся вернуть только часть денег.

Что делать при возникновении проблем с возвратом

Проблемы с возвратом денет по страхованию жизни – не редкость, в том числе и в СК «Ренессанс». Если страховщик не выполняет свои обязательства, то можно обратиться в контролирующие органы. Существуют 3 организации, куда можно подать исковое прошение:

- центральное отделение банка, где брался кредит;

- Центральный банк России;

- суд.

В первые 2 инстанции лучше обращаться в «период охлаждения». Обязательно на руках должна быть копия заявления с датой обращения в страховую компанию.

Если дело удастся выиграть, то заемщик сможет получить не только страховую сумму, но и пеню, издержанную в СК.

К сожалению, у заемщиков возникает масса проблем с расторжением договора и возвратом денежных средств. Вернуть деньги не всегда удается, поэтому лучше отказываться от страхования жизни до подписания каких-либо соглашений.

Роман, Здравствуйте. На сегодняшний день Банк приостановил выпуск золотой карты, по этой причине информация о ней на сайте отсутствует. В случае возобновления выпуска золотых карт, мы обязательно оповестим об этом наших клиентов.

Константин, спасибо

Здравствуйте Моей Маме была начислена комиссия по карте Комиссия "Fraud insurance" GRC 90 рублей за что это комиссия?

Лёха, Здравствуйте. Судя по описанию, это страховка от мошеннических действий в отношении денежных средств. Более подробную информацию готовы предоставить Вашей маме, т.к. она является Заемщиком или Вам, при наличии доверенности.

Лёха, Нотариальная, в которой будет закреплено Ваше право представлять интересы клиента и получать информацию, представляющую банковскую тайну

Константин, а как эта функция сама подключилась ? Без согласия клиента? Пол года не было страховое теперь появилась.

Ольга, по имеющейся информации, действительно, были технические проблемы с работой электронной очереди. На текущий момент проблема устранена. Уверяю Вас, что сотрудники делают все возможное, чтобы сократить время ожидания.

Константин, здравствуйте. Спасибо за оперативный ответ А есть ли какие-либо другие обязательные платные услуги по кредитной карте? Какие бесплатные? И по дебетовой

Тимур, все дополнительные услуги являются добровольными (смс-оповещение, программы страхования, расширенный уровень BonusBack) и подключаются только с согласия клиента. Бесплатной услугой является услуга электронного отчета - ежемесячно на электронный адрес клиента направляются отчеты по операциям.

Извините за такой взрывной заголовок, но так называл себя рассказчик данной истории, потому как повелся на рассказы банка без всякой логики.

Расскажем о потребительском кредите, взятом в банке Ренессанс Кредит.

Возникла у семьи Васиных необходимость срочно отремонтировать машину. К сожалению, занять денег было не у кого, единственным выходом на тот момент оставалось взять кредит. Обратились они в Банк "Ренессанс Кредит", о чём позже очень пожалели.

Сумма, одобренная и выданная на руки банком составила 79000 рублей, срок кредита был одобрен на 36 месяцев под совсем немаленькие проценты (30,5% годовых), но они сразу знали, что погасят это кредит через месяц-два.

Вместе с кредитным договором девушка, менеджер банка, подсунула им на подпись и договор страхования от несчастных случаев и смерти заёмщика кредита. При этом по умолчанию факт страхования в СК "Ренессанс Жизнь" был прописан еще и в кредитном договоре, ещё до подписания заявления, в котором прописаны все как бы наши волеизъявления. И размер страховой суммы к тому же был еще включен в сумму кредита.

Страховая премия за услугу составляла 20079 рублей, то есть 25% от суммы кредита , и платить ее нужно было единовременно, то есть сразу за три года .

И к тому же, страховая сумма, если вдруг с вами что-то случится, будет выплачена в размере оставшейся задолженности по кредиту. Допустим, вы закроете кредит досрочно - тогда сумма, на которую вы останетесь застрахованы, будет равна нулю . Заманчивое предложение, не правда ли?

Васины хотели отказаться от данной услуги, сказав менеджеру банка, что данная услуга им не нужна. Но, как это любят говорить в банках, "вам одобрен неделимый пакет услуг" , отказаться от которого не имеется возможным. Т.е. если они отказываются от страхования, то нужно будет заново подавать заявку и , с большей вероятностью, придёт отказ. И никого не волнует их Закон о Защите прав потребителей.

Но что им Закон, если исходя из вашей жизненной ситуации, в заявлении вы поставите подпись подо всем, что напишут, лишь бы одобрили кредит.

У Васиных имелся опыт расторжения договора страхования в Сбербанке, поэтому они недолго сопротивлялись и планировали расторгнуть договор после заключения. Да и на словах специалист банка уверила их, что это оптимальный вариант, и что им вернут все деньги .

Но это конечно же была неправда. Когда Васины написали заявление на расторжение договора страхования, им пришёл ответ, что возврату подлежит 2% от уплаченной страховой премии. Получается практически совсем ничего. Всё это было написано в полисных условиях, которые Васиным не выдавали, поэтому им пришлось искать подтверждение уже на сайте Ренессанс Жизнь.

Как вы видите, написано "до 98%", но удержат именно 98%, имейте это в виду.

За заключенный в банке договор страхования, банк получает агентское вознаграждение. Поэтому конечно же, сотрудники банка не так компетентны в страховании, как специалисты страховой. И никаких подробных консультаций по расчёту страховки сотрудник банка вам не даст, потому что попросту не знает полной информацией о страховании.

Досрочно погасить кредит Васиным пришлось через его в терминале Элекснет по 15000 рублей за раз, так как за пополнение счёта Ренессанс Кредит в кассе банка Ренессанс Кредит взимается комиссия в размере 500 рублей. Да, сам банк еще и берет бешенную комиссию.

В итоге Васины подали в суд на двух ответчиков - банк и страховую.

Банк конечно же почти сразу открестился от этого дела, сославшись на то, что не является стороной по договору. По мнению банка они сами захотели застраховаться, сами выбрали именно СК Ренессанс Жизнь, сами предпочли включить сумму страховой премии в тело кредита, сами дураки в общем . И полисные условия Васиным якобы были предоставлены и они с ними внимательно ознакомились. Да и подпись в заявлении, где грамотно прописаны все перечисленные условия, конечно же, у них имеется. Поэтому тут было спорить бесполезно.

Спустя время Васиным для суда понадобились выписки со счёта и справки о том, что кредит погашен в полном объёме. Для этого они обратились к отделение Ренессанс Кредит, где их очень долго "мариновали", потому что не хотели ставить подпись и печать на документы. Но потом с горем пополам все документы выдали с печатями и подписями. Судебное разбирательство, длилось более 6 месяцев, но уже по большей части со страховой компанией Ренессанс Жизнь.

Самое смешное, что пока шел суд супругу Васину (кредит был оформлен на него) поступил звонок от этого банка! Мол, вы один из наших лучших клиентов, у нас есть для вас выгодное кредитное предложение. Васин спросил, откуда у них его номер. Девушка на том конце сказала, что вот вы у нас брали кредит и бла бла бла. Васин спросил: "Вы что, смеётесь? Мы с вами судимся!" Девушка извинилась и попрощалась.

Представляете?! Они просто по списку звонят, даже не зная какие у банка с этим клиентом сложились отношения.

Не верьте никогда на слово заинтересованным лицам - сотрудникам банка Ренессанс Кредит. Смотрите внимательно те документы, которые вы подписываете. Как говорится, слова к делу не пришьёшь. А наговорить вам могут чего угодно, лишь бы вы наверняка взяли у них кредит.

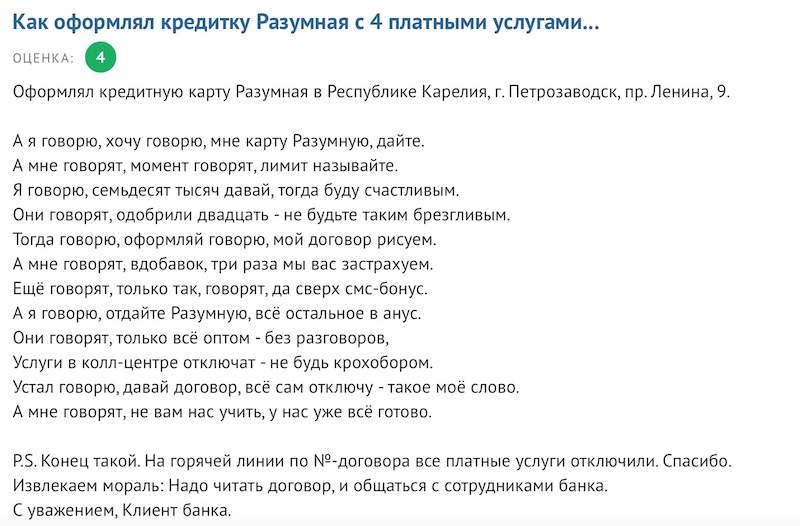

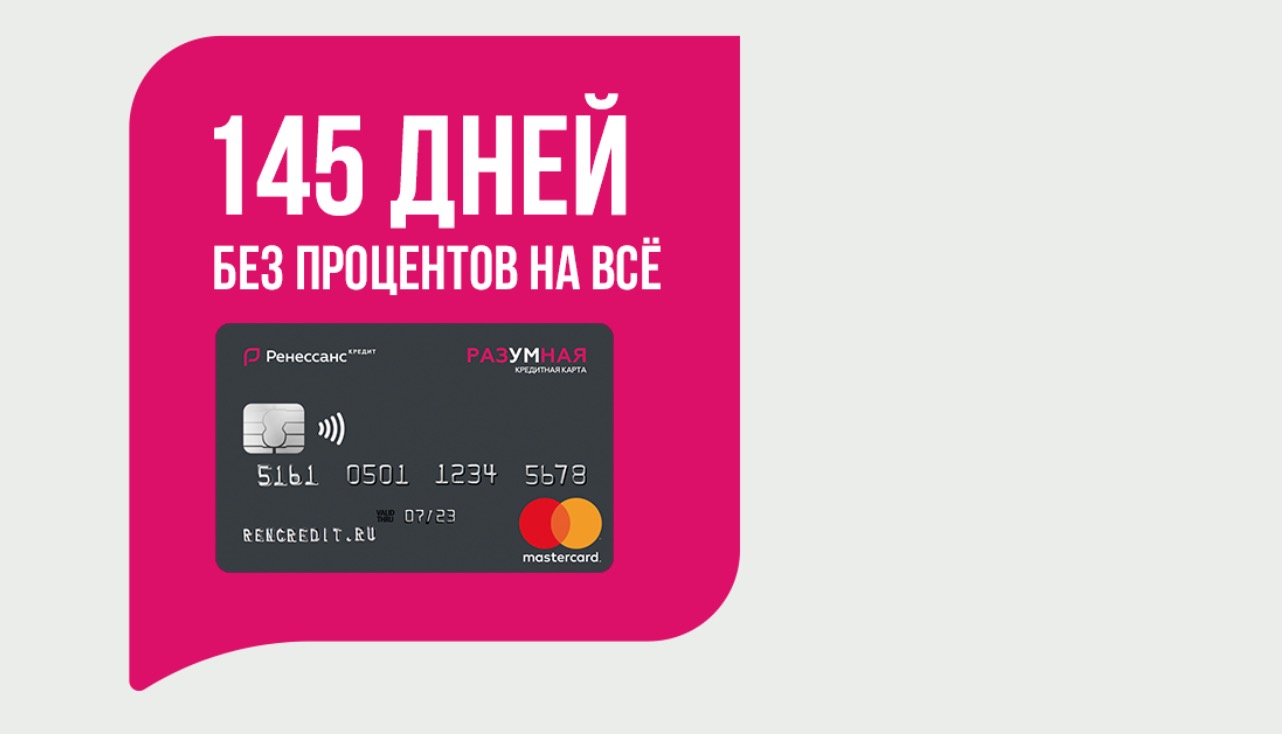

Про кредитку “Разумная” от банка “Ренессанс” наверное, знают уже все:

Рекламный ролик уверяет нас, что

С “Разумной” кредитной картой у вас целых 145 дней без процентов!

– Честно?

– Честно!

О “честности” многих отечественных банков все мы, конечно, осведомлены очень хорошо :).

Так что – давайте проверим, нет ли в рекламных обещаниях от банка “Ренессанс Кредит” какого-нибудь подвоха или сразу нескольких “подводных камней”.

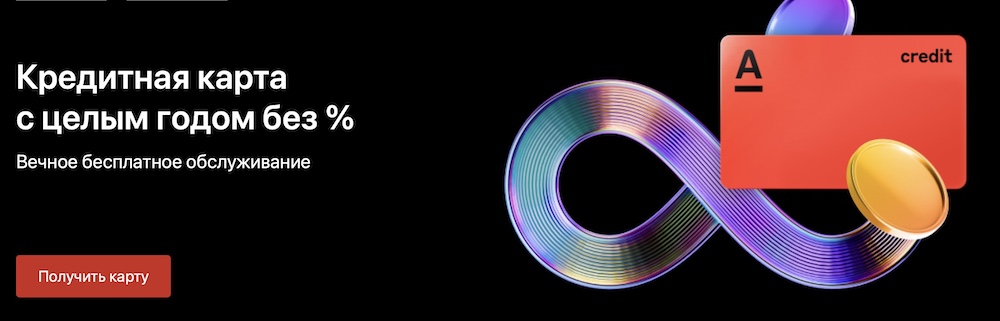

Внимание, акция!

Оформите кредитную карту “Целый год без %” до 31.05.2022 г. и получите:

- Льготный период – 365 дней без % на все покупки;

- Кэшбэк до 33% в магазинах-партнёрах;

- Вечное бесплатное обслуживание! Подробнее…

Льготный период

Начнём с того, что ответим на самый “животрепещущий” вопрос:

“Честный” ли здесь льготный период?

Итак, вы оформили карту и совершили по ней первую покупку. Что будет дальше?

В момент покупки “Ренессанс” запускает льготный грейс-период на 145 дней.

Конечно, начинать отдавать деньги придётся гораздо раньше. Банк пришлет вам отчет с информацией о ежемесячном минимальном платеже по долгу – т.е. когда и сколько нужно будет вносить.

Платёж №1 попросят внести в течение 25 дней после формирования отчета, дальше платить нужно будет раз в месяц.

Если не заплатить – всё, беспроцентная рассрочка отменяется и начисляют штрафные проценты с 1-го дня (т.е. с дня покупки).

Одна клиентка банка об этом не знала – и “попала” на проценты, о чём с возмущением написала в своем отзыве по “Разумной” карте. Но, как вы понимаете, банк здесь её ни в чём не обманул. Вот эта история:

К 145-му дню карту необходимо вывести в ноль, т.е. погасить всю задолженность.

Выплатили? Карта готова к новой рассрочке на 145 дней.

Нет? Тогда опять-таки пойдут штрафные проценты. Если вы покупали что-то в Wildberries или в “Пятёрочке”, то они будут сравнительно небольшие – 11,9% годовых. На покупки в любых других магазинах “процентики” будут уже гораздо выше – 23,9% годовых.

“А что будет, если в беспроцентный период я сделаю ещё какие-нибудь покупки?. Например, сейчас куплю телефон, а через пару месяцев и ноутбук, уже ведь и его пора бы поменять”.

Грейс-период по карте “Разумная” – “нечестный”. Что это значит?

Например, вы купили смартфон и получили рассрочку платежа на 145 дней. Через два месяца (61 день) вы покупаете ноутбук. Когда надо вернуть деньги? И для телефона, и для ноута – в течение 145 дней с момента покупки телефона. Т.е. рассрочка на лэптоп просто будет меньше, уже 84 дня.

“Нечестно!”, скажете вы, и будете правы – по справедливости 145 дней должны давать на каждую покупку. Вот потому-то такую механику по грейс-периоду в народе и называют “нечестной”.

Что получилось в итоге по льготному периоду:

| Беспроцентная рассрочка: | 145 дней без % |

| Когда начинается: | с даты покупки |

| На что распространяется: | покупки и снятие наличных (но есть нюанс!) |

| Платёжный период: | 3 месяца |

| Тип грейса: | «нечестный»* |

Получается, что в главном, как ни странно, не обманули. Если не забывать вносить минимальные платежи, конечно :).

… Но это ещё не всё. Теперь – поговорим про

Снятие наличных

А вот здесь подвох есть.

… Нет, не угадали – льготный период на “обналичку” распространяется. Т.е. вы снимаете с карты деньги, а если возвращаете их банку полностью через 145 дней (не забудьте про минимальный платёж!), то не платите штрафы.

Проблема в другом – дело в том, что за операцию “выдача наличных” взимается комиссия – 2,9% от суммы снятия + фиксированная “такса” в 290 рублей.

Комиссия вполне стандартная, почти все конкуренты берут плюс-минус столько же. Но легче от этого не становится. Нет, правда – если снимете тысячу, отдадите банку больше 300 рублей. Снимете 100 000 – “ни за что” с вас попросят больше 3 000. Прилично!

А если не вернуть деньги вовремя, на сумму снятия с самого первого дня начислят просто какие-то “микрозаймовые” проценты – 40% годовых!

Отзывы

Конечно, “Разумную” выпускает не Сбер, а не самый большой коммерческий банк, так что отзывов по ней – раз-два и обчелся. Но кое-что нам все-таки найти удалось.

Отзыв от не знавшей (или забывшей) про минимальный платеж клиентки вы уже видели выше.

Ещё люди жалуются, что “Ренессанс” активно подключает к своей кредитке платные услуги. Ну, то, что банки подключают всякую ерунду за деньги – это так же естественно, как то, что солнце встает на востоке, а заходит на западе)). К счастью, все очень легко отключается на горячей линии.

Подобрал вам отзыв в стихах:

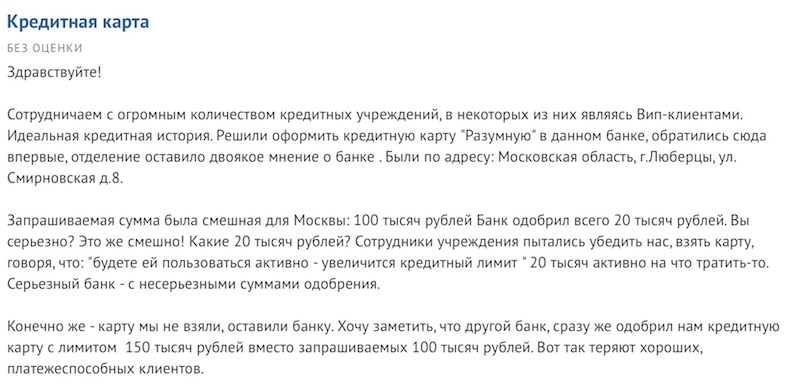

Еще “Ренессанс” иногда выдает даже состоятельным претендентам с идеальной КИ минимальный кредитный лимит. Скоринг – он такой, да:

Есть ли кэшбэк?

Кэшбэка по карте нет.

Сколько стоит обслуживание?

Карта обслуживается бесплатно и без дополнительных условий в течение всего срока действия.

Так что её можно просто “положить на полку” и использовать тогда, когда это действительно будет нужно.

Требования к клиенту

“Ренессанс” не предъявляет каких-то строгих, “драконовских” требований к клиентам:

– Возраст: от 20 до 70 лет;

– Постоянная регистрация в том регионе, где оформляется карта;

– Стаж на работе: от 3 месяцев;

– Ежемесячный доход: 12 тысяч рублей для Москвы и 8 000 рублей для регионов;

– Что потребуется для оформления: паспорт + второй документ на выбор (ИНН, СНИЛС, права, загранпаспорт, и т.п.).

Согласитесь – уж ИНН и СНИЛС-то есть у каждого, предъявить их совсем не сложно, это не справка 2-НДФЛ.

Примечание: считается, что получить кредитку в “Ренессансе” сравнительно легко – скоринг здесь не такой строгий, как, например, в “Райффайзенбанке”.

Что в итоге?

Конечно, звание “самая лучшая кредитная карта России-2022” мы “Разумной” не присвоим – шероховатостей здесь хватает.

Но в главном – почти 5 месяцев без % на все покупки – карта не обманывает. Здесь можно ни о чём не волноваться – всё будет так, как обещано в рекламе.

Что за “шероховатости”?

- Есть комиссия за снятие наличных – 2,9% + 290 рублей. В наше время, когда “всё без комиссии”, очень неприятно платить процентики “как в терминалах “Киви”. Напомним, что есть кредитка, где можно обналичивать хоть весь кредитный лимит.

- “Нечестная” механика грейс-периода понравится не всем – по ней получается, что на первую покупку получаете 145 дней, а на последующие всё меньше и меньше.

- Как бы вы ни сопротивлялись – страховки и доп. услуги все равно подключат. К счастью, отключить их очень легко, достаточно позвонить на “горячую линию”.

Напоследок ответим на неизбежный вопрос –

Есть ли карты лучше?

Да – по карте “Целый год без %” предлагают льготный период до 365 дней. Подробнее…

На этом всё. Удачи вам, здоровья – и кредиток повыгоднее, конечно! :).

Больше полезных новостей - на главной странице блога!

Автор статьи

Читайте также: