Компания хочет получить кредит под проект и представила в банк расчеты где чистая приведенная

Обновлено: 23.04.2024

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

Требуется рассчитать :

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Решение задачи

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25) 1 +150000/(1+0,25) 2 +200000/(1+0,25) 3 + 250000 / (1+0,25) 4 + 300000 / (1+0,25) 5 - 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Чистая приведённая стоимость (Net Present Value, NPV) — финансовый показатель, который демонстрирует ожидаемый будущий доход проекта за вычетом его первоначальной стоимости.

Проще говоря, NPV позволяет сравнить текущие деньги с будущими деньгами, которые из-за инфляции будут стоить дешевле. Взглянув на денежные потоки, которые в будущем ожидаются от инвестиций, и переведя их в сегодняшнюю стоимость, можно оценить, будет ли выгоден проект.

Формула для расчёта выглядит довольно объёмно, но на самом деле принцип расчёта очень простой, рассказывает основатель и партнёр инвестиционной компании SH-Capital Илья Аникин.

Представим себе депозит в банке, скажем, под 7% годовых. Это означает, что за размещение 100 рублей на депозит сейчас банк предлагает 107 рублей через год — вы можете выбрать, что вам больше нравится: 100 рублей сейчас или 107 через год. Хотите, потратьте 100 рублей сейчас, или потратьте 107 рублей через год, или вложите средства под другую ставку и/или на другой срок.

То есть если предположить, что ставка у депозита в банке постоянна для 1–2–3-летних депозитов и равна 7%, то 100 рублей через год это примерно 93 рубля сейчас. 100 рублей через два года — это примерно 86 рублей сейчас. 100 рублей через 3 года — 79 рублей (хотя тут, конечно, начинают работать «сложные проценты», но мы пока не будем в это углубляться). Нам важно, что стоимость «из будущего» понятным образом переносится в настоящее время.

А теперь представим переговоры с инвестором. У компании пока нет прибыли, но фаундеры уверены, что через несколько лет компания будет зарабатывать много, и на основании этого они предлагают инвесторам оценить компанию достаточно дорого. Есть три способа это сделать: по уже понесённым компанией расходам, сравнивая с аналогами и третий способ — как раз посчитать NPV.

Если говорить упрощенно, то фаундеры говорят инвестору: «Через 1 год компания выплатит акционерам Х рублей прибыли, через 2 года Y рублей, через 3 года — Z рублей и так далее». И каждая из этих сумм, как в случае с депозитом, сокращается на 7–14–21% и таким образом «приводится» к настоящему моменту — и потом все эти прибыли суммируются.

То есть благодаря прибыли первого года приведённая стоимость становится Х’ (который чуть меньше чем Х), если учесть прибыль второго года, то приведённая стоимость будет уже X’+Y’. Если учесть прибыль третьего года, то X’+Y’+Z’ и так далее до бесконечности. Каждый следующий год добавит свою часть. Кажется, что при таком подходе стоимость компании станет бесконечной, но это не так, потому каждое следующее слагаемое будет составлять всё меньшую часть от той прибыли, которую компания будет зарабатывать в будущем, резюмировал Аникин.

Пример употребления

«Аналитик управления торговых операций на российском фондовом рынке “Фридом финанс” Александр Осин на основании методики чистой приведённой стоимости оценивает справедливую стоимость шахты “Заречная” в 10,6 млрд руб. В расчёте он исходил из повышенных техногенных рисков в отрасли и финансового состояния АО “Шахта "Заречная"”, традиционного для оценок инвестпроектов периода окупаемости в пять лет, оценочной (в рамках позитивного прогноза) стоимости угля 9400 руб./т и потенциального объёма добычи шахты 3–5 млн т/год».

(«Коммерсант» — о продаже с торгов шахты «Заречная» в пять раз дешевле её стоимости.)

Нюансы

Генеральный директор FinHelp Павел Вешаев отмечает, что ключевым и наиболее сложным вопросом при расчете NPV является ставка дисконтирования — процент, на который средства подешевеют. Если взять в расчёты официальную инфляцию, будет один показатель, если реальную инфляцию — то другой, если ставка определяется внутри компании её финансовым директором — третий.

Рассчитать чистую приведённую стоимость для сложных инвестиционных проектов бывает довольно трудно — из-за необходимости сделать долгосрочный прогноз. Ошибки в расчете NPV часто делают именно на этапе прогнозирования будущих денежных потоков, подтвердил «Секрету» финансовый консультант Орхан Талыбзаде. По его словам, владельцы бизнеса либо делают слишком оптимистичные прогнозы, либо занижают уровень нужных капиталовложений (не учитывая оборотный капитал).

Критика

По словам Павла Вешаева, несмотря на важность NVP, только по нему принять решение, идти в проект или нет, — невозможно. Важно этот показатель оценивать вместе с реальной прибылью проекта, рисками, общей доходностью портфеля потенциального инвестора. «Выдранный из контекста NPV неинформативен», — заключил эксперт.

Байка

Управляющий директор Packer Tools LLC Сергей Гуськов рассказал «Секрету», что сталкивался с ситуациями, когда для наглядности NPV делили на стоимость Mercedes S-класса. «Это давало оценку инвестиционной привлекательности в "мерседесах"», — заключил эксперт.

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

Определение NPV

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

-

Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

Шаг дисконтирования не равный году

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Рассматривая любой инвестиционный проект, компании стараются оценить его надежность и эффективность, так как, разумеется, заинтересованы не только в окупаемости вложенных средств, но и в получении доп. капитала поверх исходных вложений. Для подобных оценок большинство организаций используют популярный метод расчета NPV (чистая приведенная стоимость). Такой метод диагностики позволяет получить информацию о дисконтированной стоимости при конкретной процентной ставке. Компания наглядно может увидеть разницу между ожидаемой прибылью и всеми расходами на запуск бизнес-проекта.

Благодаря корректному расчету чистой приведенной стоимости организации могут принимать правильные решения о вложениях в тот или иной бизнес-проект.

Пример расчета NPV проекта в 1С:Управление холдингом 8

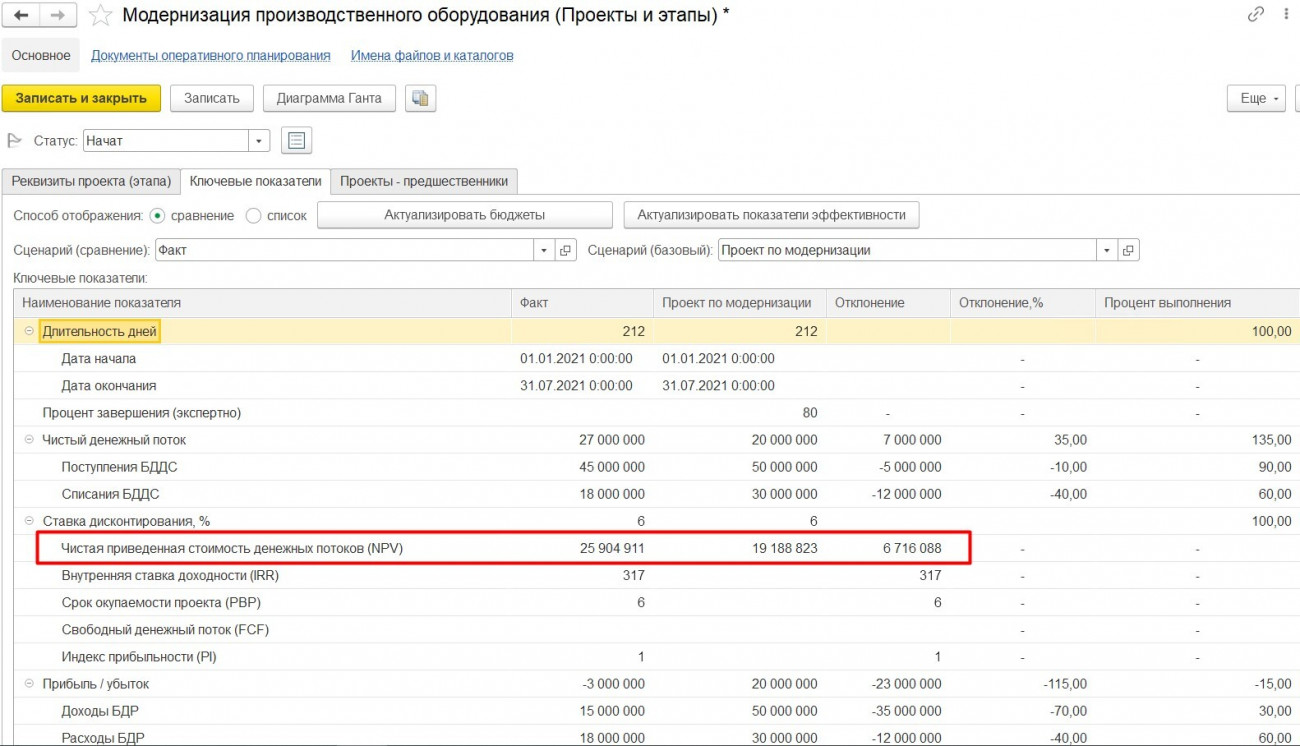

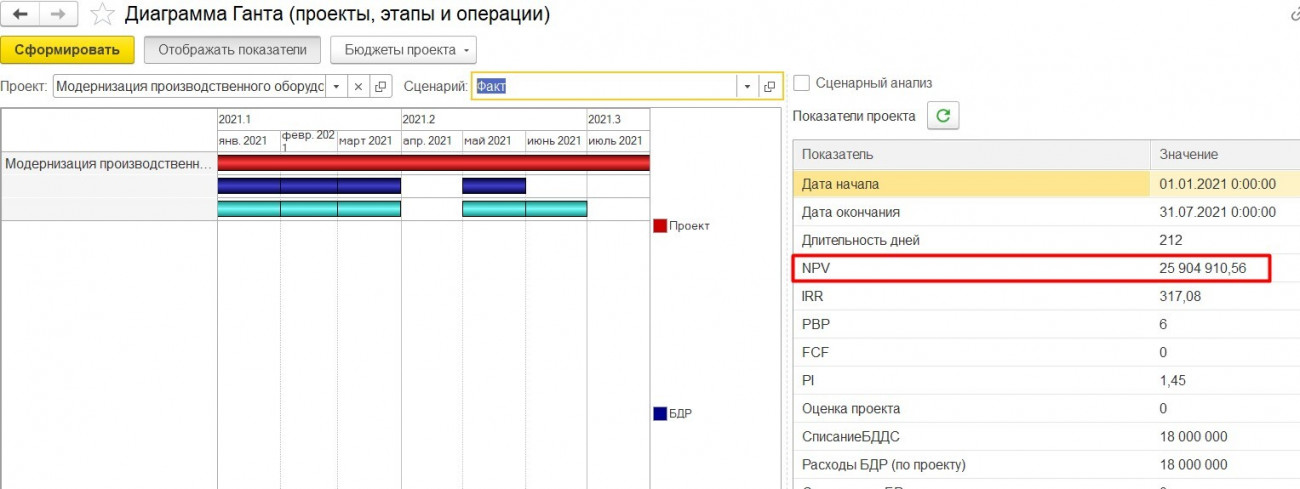

Представим, что компания «Альфа» собирается провести модернизацию производственного оборудования, за счет чего планируется увеличить производство и, соответственно, реализацию выпущенной продукции.

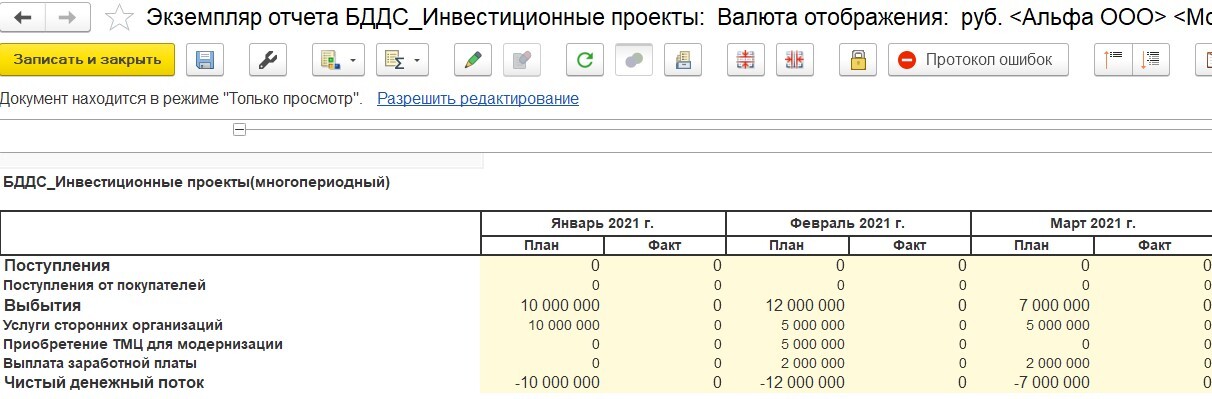

Плановые показатели движения денежных средств по проекту «Модернизация производственного оборудования» представлены в таблице ниже.

Таблица: Бюджет движений денежных средств в рамках проекта «Модернизации производственного оборудования».

Статья бюджета

Январь 2021

Февраль

2021

Март

2021

Апрель

2021

Май

2021

Июнь

2021

Июль

2021

Поступления от покупателей

Услуги сторонних организаций

Чистый денежный поток (нарастающим)

- 10 млн

- 22 млн

-29 млн

-30 млн

-5 млн

20 млн

20 млн

- Ставка дисконтирования – 6%;

- Задача: рассчитать NPV (чистую приведенную стоимость) проекта

Функциональность 1С:УХ позволяет автоматизировать полный цикл инвестиционных проектов от начала до завершения. Полностью функционал мы рассматривать в этом примере не будем, а рассмотрим возможности автоматического расчета одного из ключевых показателей эффективности проекта – «Чистой приведенной стоимости (NPV)».

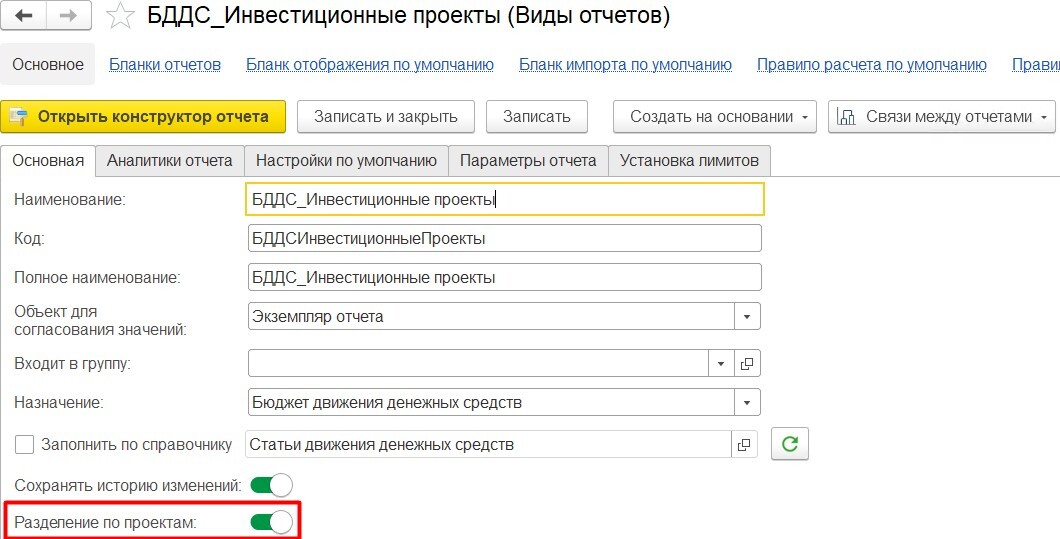

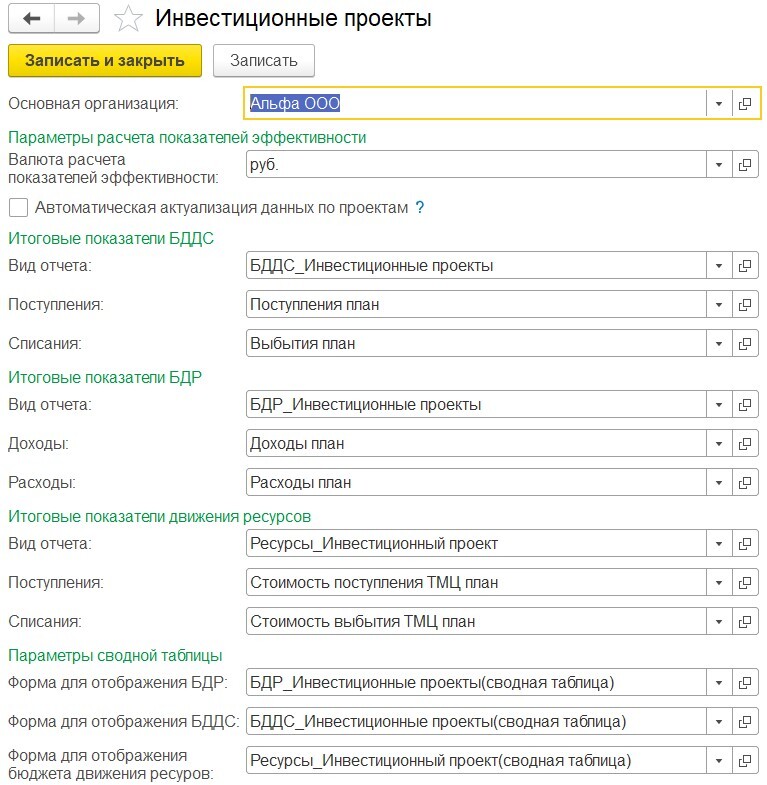

Для отражения учета инвестиционных проектов в 1С:УХ нам необходимо:

- Создать «Виды бюджетов» для формирования «Бюджета доходов и расходов»; «Бюджета движений денежных средств» и «Бюджета ресурсов», настроить бланки отчетов, в том числе «Сводную таблицу».

- Выполнить настройки учета (меню «Общие справочники и настройки» - «Инвестиционные проекты»)

- Внести плановые данные по бюджету проекта с помощью «Экземпляров бюджетов».

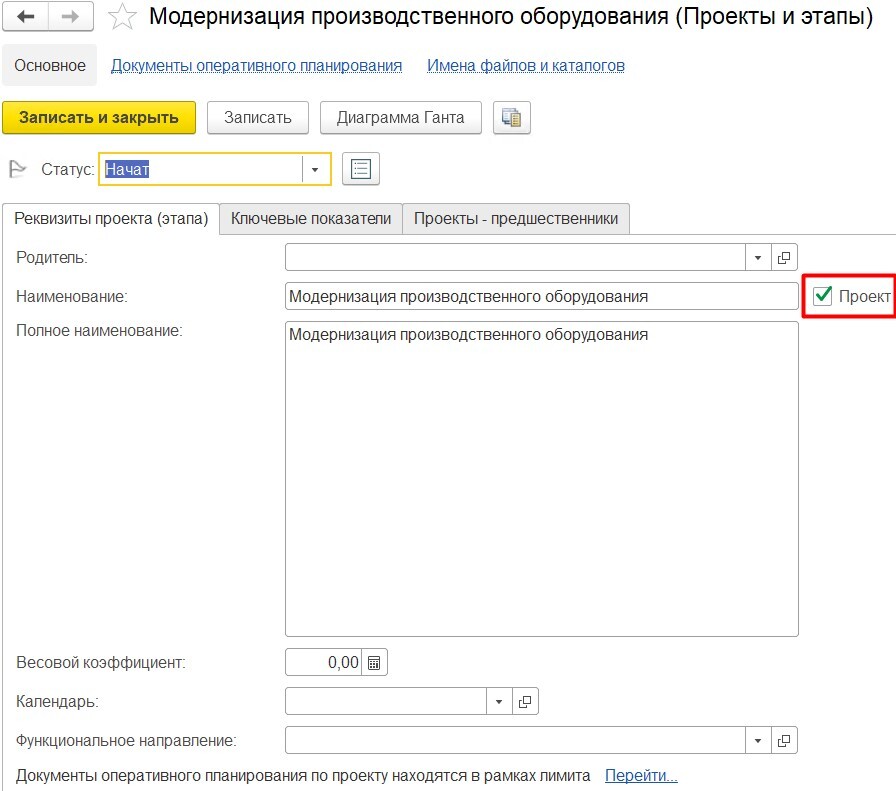

- В справочнике «Проекты» создать проект «Модернизация производственного оборудования».

Далее в системе нужно отразить факт исполнения бюджета. В нашем случае с помощью документа «Отражение фактических данных», который формируется автоматически при проведении первичных документов.

По ходу выполнения проекта пользователь может контролировать ключевые показатели проекта с помощью данных на закладке «Ключевые показатели» в справочнике «Проекты».

Таким образом, нет необходимости вручную настраивать формулы ключевых показателей проектов, достаточно выполнить первоначальные настройки, описанные выше.

После ввода данных с помощью имеющихся инструментов 1С:УХ можно оперативно контролировать выполнение показателей проекта.

NPV важно рассчитывать любой компании, если она не хочет «спустить деньги в трубу». Но и у него есть свои «слабости», поэтому при расчете чистой приведенной стоимости стоит обращать внимание на другие разделы бизнес-плана, сопоставляя количественные характеристики с текущей ситуацией развития компании и возможными перспективами. Таким образом, для того, чтобы инвестиционный анализ был грамотно встроен в содержание бизнес-процессов, нужен комплексный подход.

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Автор статьи

Читайте также:

- Через какое время можно продать квартиру купленную в ипотеку чтобы не платить налог на имущество

- Что такое постановление об отмене постановления об обращении взыскания денежных средств по кредиту

- Если ипотека предварительно одобрена могут ли отказать

- Что такое дебетовые и кредитные карты сбербанка

- Как внести человека в черный список банков кредитов и микрозаймов