Кредит 000 счета на конец года как избавиться

Обновлено: 19.04.2024

Остатков на 000 счете не должно быть. Когда вводите начальные остатки, то активные счета заносите, например по кассе, проводкой Д 50 К 000,а остатки по кредиту, например Уставный капитал, Д 000 К 80. В результате 000 счет закрывается, если не закрылся, то значит что то пропустили.

нулевой счет вводится ТОЛЬКО для введения остатков на счета бух. учета при начале работы в программе 1С

Счет 000 является специальным счетом плана счетов типовой конфигурации "Бухгалтерия предприятия" и предназначен для ввода начальных остатков при начале работы с системой. Остатки по каждому счету вводятся операциями, содержащими проводки в корреспонденции со счетом 000. Дебетовые остатки счета вводятся по дебету данного счета и кредиту счета 000. Кредитовые остатки счета вводятся по кредиту данного счета и дебету счета 000. Остатки по счетам, для которых в плане счетов задано ведение аналитического учета, вводятся с указанием субконто. После ввода входящих остатков необходимо проверить их правильность. Для этого необходимо получить отчет "Оборотно-сальдовая ведомость" за период, включающий дату ввода остатков. Если остатки введены правильно, дебетовый оборот счета 000 будет равен кредитовому обороту.

Все зависит от того, когда эти остатки появились. Поскольку информации от вас минимум, рассуждаем логически. Версию 8.2 начали эксплуатировать преимущественно с 2011 г. , значит остатки на 00 появились при внесении сальдо по счетам на начало периода. Далее варианта 2 - вы неправильно внесли остатки, что-то пропустили, т. к. счет 00 вспомогательный - на нем не может быть остатков. Либо у вас в начальном балансе актиев не соответствует пассиву. В первом случае проблема решается путем сверки сумм по старой и новой программе, а вот во втором случае сложнее. Необходимо оценить ситуацию, с какого периода тянутся ошибки, и, возможно восстанавливать учет за предыдущие периоды. Есть, конечно, вариант списать все на финансовый результат, но мало того, что это неправильно, последствия у этого шага могут быть печальными.

Зам. ГБ обратилась ко мне с вопросом: на счете 000 висит остаток по дебету и спрашивает можно ли его как то убрать. Я удивился и сказал, что могу спросить у людей хорошо знающих БУ, может подскажут.

Тут ведь есть люди отлично знающие БУ, подскажите, пожалуйста, что можно сделать со вспомогательным счетом 000, что бы дебетовое сальдо на нём убрать)

(4) Ну я конечно допускаю что кто-то из бухов решил что-то перекинуть через 0 счет, но какого хрена?!

Выяснить причину появления остатков (надеюсь обороткой пользоваться кто ни будь умеет). Если это не перенос начальных остатков, то отбить руки тому кто делает такие проводки. Зама сразу в уборщики (5)+1. Буха который это натворил, минимум на переподготовку.

ну, я например если срочно нужно сэмулировать какую-то ситуацию для отладки/инаяе - клепаю ручную проводку с нужным счетом в корреспонденции с 00. Тогда хоть это ВСЕГДА БУДЕТ ВИДНО. а не затеряется в глубинах учета наравне с другими правильными проводками.

если вводили забалансовые счета с кореспонденцией 000 то так и будет

(25)[забалансовые счета с кореспонденцией 000]

и этот чел претендует на руководство проектами и не дает мне ковыряться лопатой в носу ?

>Кто-то мутит. Причем очень корявенько.

да ладно. сейчас бухгалтеры такие лапочки пошли.

не знают что 26 счет закрываться должен

кстати я не говорил, что это правильно.

но в основных формах и отчетах это будет не видно.

(36) число физически 1с не дает делать корреспонденцию балансового счета с забалансовым. Можно только если вы через sql залезете в это таблицу и там подправите.

000в валюту баланса не входит , вопрос, мож у них там еще счетов каких . <а придумать можно моного которые не входят в баланс>много или 000 забалансовый .

(25) в тебе зашито 6.0

(24) значит пусть сольет обратно на счета взаиморасчтеов и разбирается со сверками контрагентов

(48)+ у нас была такие кадры, у них висел остаток 27 миллионов на счете 26. Хотя счет 26 должен уходить в 0 в конце каждого месяца. Но если логически проследить - эта сумма должна с 26 попасть на 90, с 90 на 99, а с 99 на 84. Ну мы ее туда и отправили.

(48) нельзя. на 84 после налогообложения реформация баланса. Может это был чистый доход - кредиторка невостребованная

(52) ну он пойдет на 91 счет, потом на 99, а в конце года окажется на 84. Все доходы и расходы оказываются там.

(7) баланс сдают не все. Не только лишь все. УСН не сдавали до последнего времени. ИП тоже. Им вообще по барабану все эти счета.

(51) это сальдо должна была уменьшить вашу налогооблагаемую базу и налог на прибыль. а вы его подарили государству, а потом на величину уменьшения налога уменьшили и прибыль. Хотя НП обычно такие бухи с вечно незакрытыми затратами руками считают

(56) помойка то после налогов. А что сидит у нее на 000 неизвестно

(0) Господи, возьми баланс организации за 2014 год в распечатаном виде и посмотри где идут расхождения. Вручную похоже докручивают при сдаче.

(67) а вдруг это обязательство. тут надо разбираться откуда взялось, что это, кто автор. это может быть и 58 и 67 и 76 и 80.

(69) самое правильное

(55) он накопительно-распределительный. и сальдо не имеет

зы продали на копейку, распределили, отменили реализацию - способ передающийся из поколения в поколение.

(0) До чего довела 1с бухгалтеров, тупеют и тупеют.

Ладно обычные бухи без 1с вообще ни один документ выписать не знают как. Так уже и зам. ГБ пошли такие.

В ближайшие годы ждем ГБ, которые не знают счетов и проводок.

(0) Могу предложить дебетовать счет 000. Корреспондирующий счет можно не указывать, если поиграться с параметром ЗагрузкаДанных = Истина.

Пятничная шутка, делать так НЕЛЬЗЯ!

(72) Давно уже существует. Меня как то ГБ небольшого завода, который делает крепеж спрашивала зачем нужен 20 счет.

(75) И таких махинаций можно наделать много, подставив туда имя Зам ГБ. Пусть посидит поразбирается как она это сделала. Вопрос в (0) будет сразу снят.

(83) А причем здесь главбух? Счет то 000, это перенос данных или ввод начальных остатков ручными операциями, или одно из двух.

(85) непонятно! то ли главбух, который слышал про 20 счет, то ли главбух, потому что слышал про 20-й счет.

я уже не удивляюсь письмам "не сходится баланс - помогите". и бух невдупляет что у него счета не закрыты и финреза нет при наличии ОСВ и прочих базовых инструментов

(71) как его закрывать - я в курсе. Я спрашиваю - почему это надо делать? В плане счетов написано, что он оборотный? Или в каком-нибудь положении по БУ?

(91) я не из РФ, но наверное этот документ прольет свет в ответ на вопрос:

Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению".

>>>Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

(93) 1Cник-программер как бы не обязан это все знать. Это больше работа консультантов.

Но.. мне повезло - я учился на буха, и многие вопросы отпадают сразу (и закон знаю, и стандарты, и 4 вида плана счетов, начиная от плана счетов СССР). Правда надоело иногда бухов наставлять на путь истинный.

(93) да и почитай про смысл финансовой отчетности - почему есть баланс, есть ОПиУ, есть отчет о ДДС.

Тогда станут понятны все это танцы со счетами при закрытии периода.

(95) тогда вопрос как к знатоку. еще раз - услуги, 20 не пользуют (право имеют?), реализаций нет. почему должен закрываться 26? Где незавершенка копится?

(96) Посмотрел план счетов РФ - прикольно устроен, у нас более логично. Ваш очень похож на старый советский план счетов. До сих пор помню - 50 - касса.

Когда я в последний раз принимал сотрудника на работу - молодого парня, в первый же месяц отправил на . курсы бухгалтерского учета.

Отчётным периодом для формирования годовой бухгалтерской (финансовой) отчётности является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации организации. Закончился год, а значит, пришло время бухгалтеру подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчётность. В данной статье рассмотрим, как произвести закрытие года и сделать реформацию баланса в программе 1С:Бухгалтерия предприятия 8 ред. 3.0.

Что такое реформация баланса? Это последняя проводка декабря отчётного года, которой определяется чистая прибыль или убыток. Данную проводку делают датой от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учёте. Реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или убытка в составе нераспределённой прибыли или непокрытого убытка.

Любая коммерческая организация создаётся исключительно для получения прибыли. Перед тем как перейти к закрытию года, необходимо убедиться, что программа 1С обновлена до последнего релиза. Также в программе все документы и все финансово-хозяйственные операции должны быть отражены на счетах бухгалтерского учёта. Для этого перед составлением годовой отчётности необходимо провести инвентаризацию.

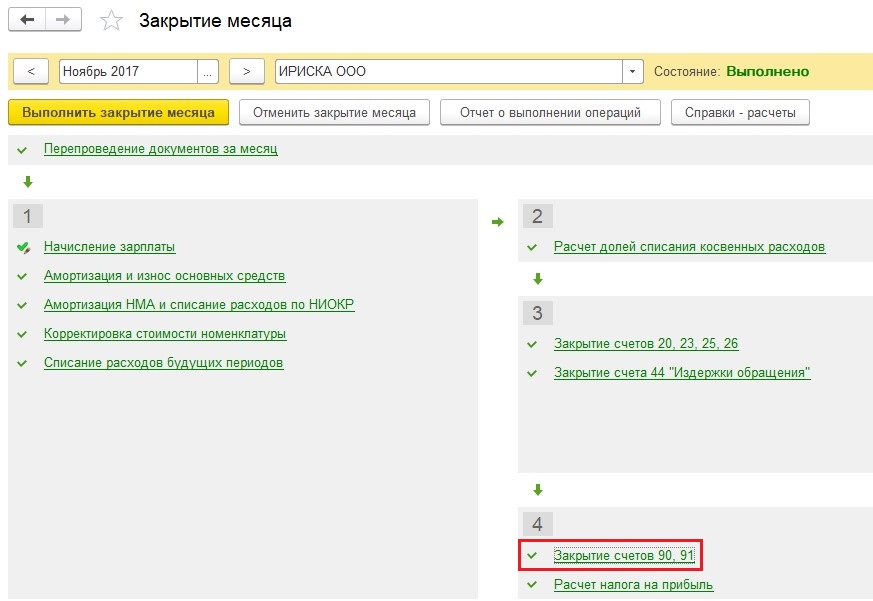

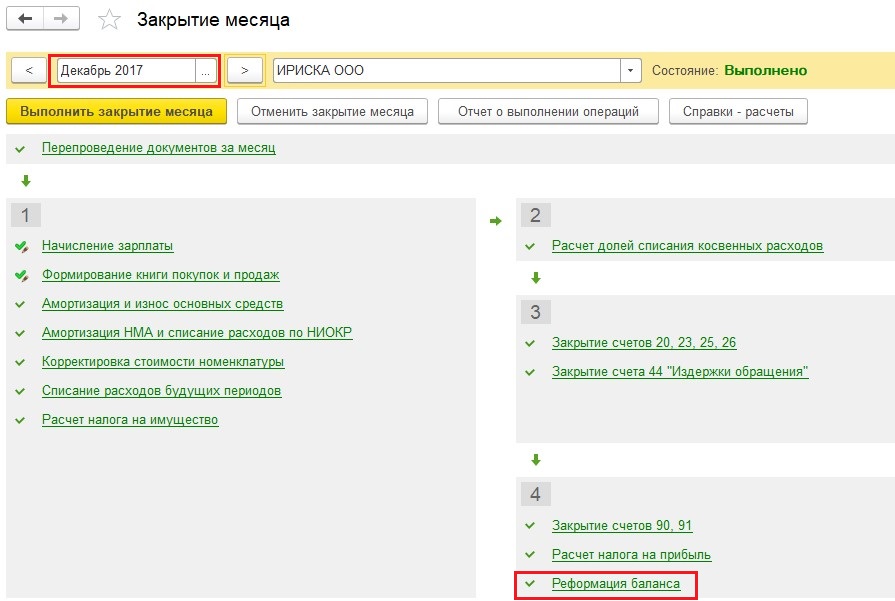

Перейдём к подготовке годового отчёта. Как закрыть год в программе 1С:Бухгалтерия предприятия 8 ред. 3.0? Для этого необходимо выбрать в разделе «Операции» – «Закрытие месяца». Необходимо установить месяц – «Декабрь». Далее по кнопке «Выполнить закрытие месяца» закрыть месяц. Программа последовательно выполнит все операции и завершит закрытие отчётного года «Реформацией баланса» (рис. 1).

Давайте пошагово разберём закрытие отчётного периода.

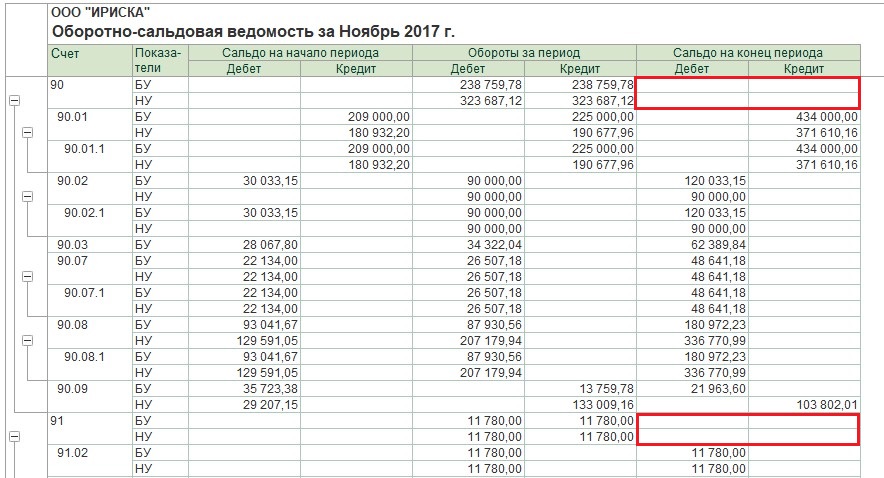

- Закрываем счёт 90. Счёт 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. К счёту 90 «Продажи», как правило, открываются следующие субсчета:

- 90-1«Выручка»;

- 90-2«Себестоимость продаж»;

- 90-3«Налог на добавленную стоимость»;

- 90-9«Прибыль/убыток от продаж».

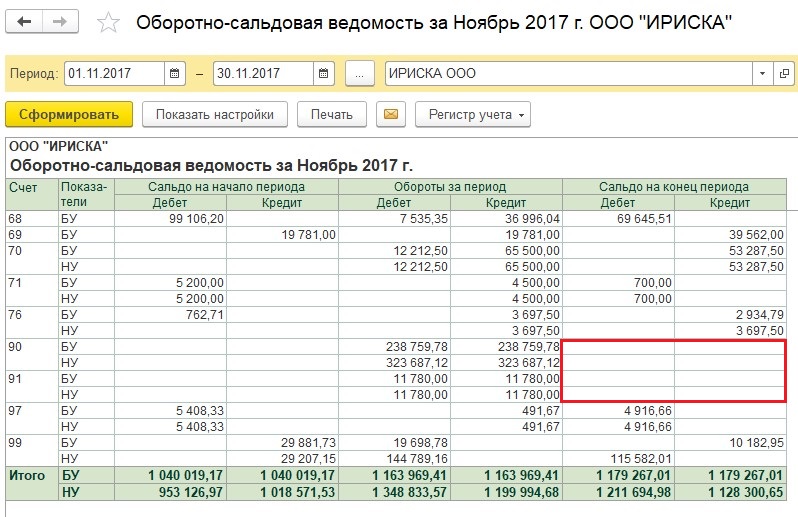

Синтетический счёт 90 (свёрнутый) закрывается ежемесячно и на конец месяца сальдо не имеет. Но в течение года на субсчетах к счёту 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчёта. Так, если выручка отражается, к примеру, бухгалтерской записью «Д62 К90-1», то на субсчёте 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой «Д90-2 К43», субсчёт 90-2 имеет дебетовый остаток на каждую отчётную дату в течение года.

Именно 31 декабря субсчета к счёту 90 закрываются: субсчета 90-2, 90-3 и т. д. закрываются на субсчёт 90-9. К примеру, субсчёт 90-2 в конце года будет закрыт так: «Дебет субсчёта 90-9 – Кредит субсчёта 90-2».

После того как все дебетовые остатки субсчетов к счёту 90 будут списаны на субсчёт 90-9, на субсчёт 90-9 необходимо закрыть субсчёт 90-1: «Дебет субсчёта 90-1 – Кредит субсчёта 90-9».

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9 (рис. 2).

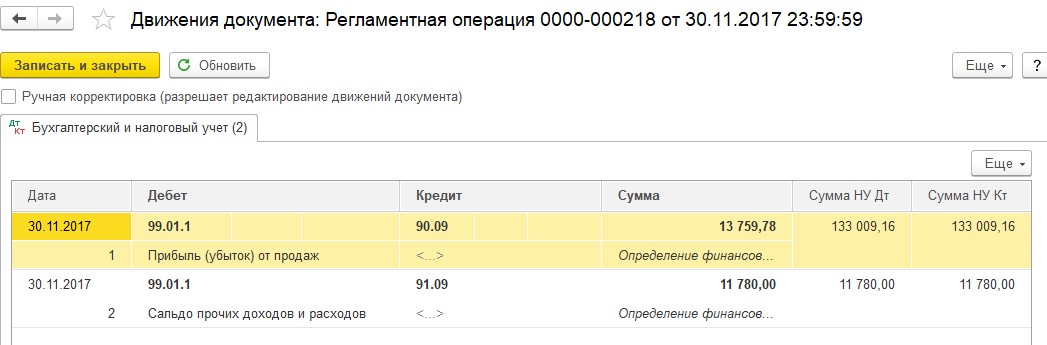

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

- Закрываем счёт 91. Счёт 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах отчётного периода. К счёту 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Как по счёту 90, на счёте 91 по кредиту субсчёта 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчёта 91-2 – дебетовое сальдо расходов. Субсчёт 91-9 может содержать как кредитовое, так и дебетовое сальдо, в зависимости от того, было ли в течение года больше прибылей или убытков. При всем этом синтетический счёт 91, как и счёт 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счёта 91 списывается на субсчёт 91-9: «Дебет субчёта 91-9 – Кредит субсчёта 91-2», а затем субсчёт 91-1, по аналогии с субсчетами к счёту 90, закрывается на 91-9: «Дебет субсчёта 91-1 – Кредит субсчёта 91-9».

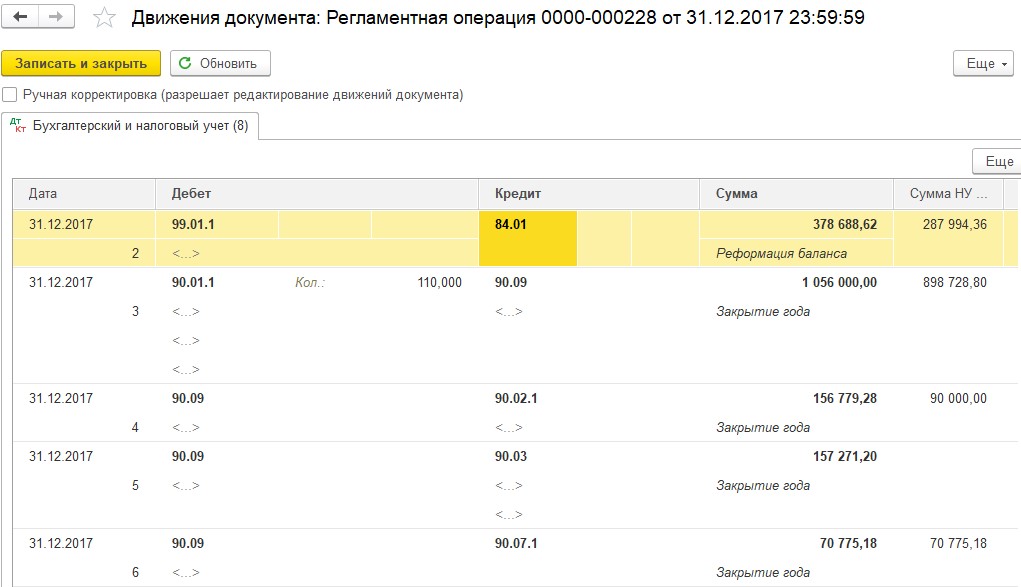

- Закрываем счёт 99. Счёт 99 «Прибыли и убытки» используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году. Счёт 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счёт 99 закрывается на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль: «Дебет счёта 99 – Кредит счёта 84». Если год закончился убытком: «Дебет счёта 84 – кредит счёта 99».

- «Дебет 84.01 Кредит 75.02» – начисление дивидендов;

- «Дебет 84.01 Кредит 82.02» – отчисление средств в резервные фонды;

- «Дебет 84.01 Кредит 80.09» – увеличение уставного капитала;

- «Дебет 84.01 Кредит 84.02» – покрытие убытка прошлых лет.

После отражения этих операций сальдо субсчёта 84.01 следует перенести в кредит субсчёта 84.03 «Нераспределённая прибыль в обращении»: «Дебет 84.01 Кредит 84.03» – отражение остатка нераспределённой прибыли.

На субсчёте 84.03 накапливается общая сумма прибыли, не распределённой между акционерами (участниками).

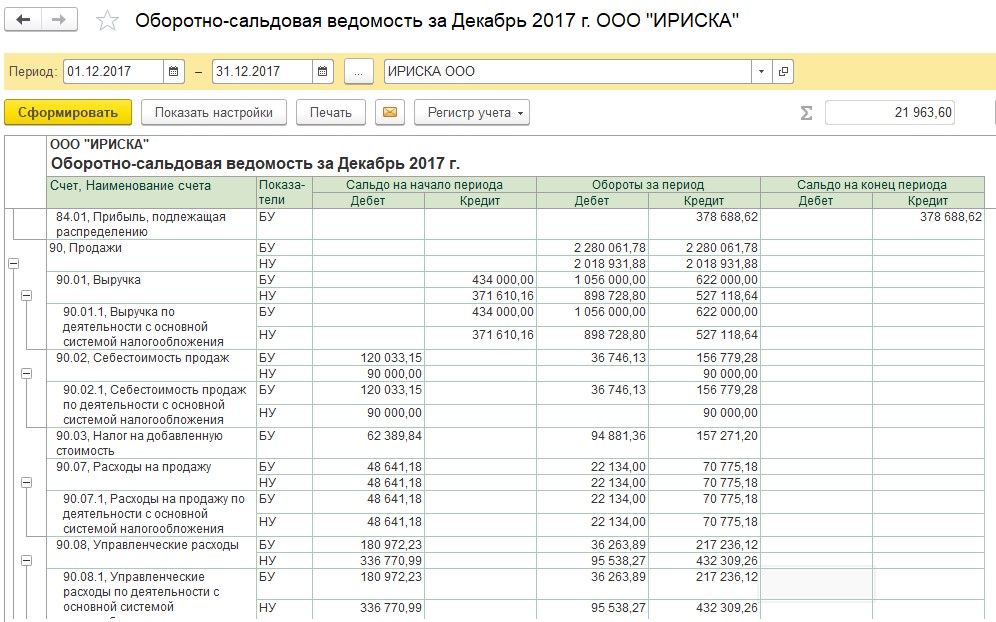

Для проверки корректности выполненных операций по закрытию года можно воспользоваться отчётом «Оборотно-сальдовая ведомость». Сформировав её в разделе «Отчёты» – «Оборотно-сальдовая ведомость». После реформации баланса по состоянию на 31 декабря отчётного года сальдо по счетам 90, 91 и 99 равно нулю (рис. 4).

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Банки постоянно предлагают новые продукты. Выпустить новую карту, как правило, просто и быстро. А вот с закрытием счёта дела обстоят немного сложнее.

Если вы нашли более выгодные условия в другом банке, не спешите выбрасывать старую карту. Заканчивать финансовые отношения с банком нужно в двустороннем порядке, просто прекратить пользоваться картой недостаточно. Даже если на счёте нулевой баланс, и тем более, если там есть деньги или долги.

Если не закрыть счёт официально, то со временем на нём могут возникнуть долги: обслуживание, комиссии, автоматический перевыпуск карт — да мало ли что придумает банк через несколько месяцев. Всё это, естественно, будет за ваш счёт. А если счёт был ещё и кредитный, то на всё это будет начисляться комиссия.

Плюс не факт, что банковский сотрудник будет достаточно упорным, чтобы уведомить вас по телефону о состоянии счёта, которым вы давно не пользуетесь. Да и телефон может измениться, когда вы уже забудете о привязке к нему старого счёта.

Чтобы правильно закрыть счёт, следуйте этому алгоритму.

Алгоритм закрытия счёта в банке

Необходимо убедиться, что вы ничего не должны банку, а он — вам. После этого следует уведомить банк о желании расторгнуть договор оказания услуг и получить соответствующее письменное подтверждение. Не забудьте также позаботиться о том, чтобы банк уничтожил ваши персональные данные.

Шаг 1: выделите время на посещение банка

В первую очередь нужно учесть, что закрытие счёта потребует вашего личного присутствия в банке. Удалённо это сделать практически невозможно. И одним визитом обычно не отделаешься. Поэтому выбирайте удобное отделение и время, возьмите паспорт и пластиковые карты, связанные со счётом, и отправляйтесь в банк.

По возможности обращайтесь в то отделение, в котором вы открывали счёт. Время наименьших очередей часто можно узнать в отделении или в кол-центре.

Возможный подвох: большинство банков разрешают закрывать счёт в любом отделении, но, чтобы зря не тратить время, позвоните в поддержку и уточните этот момент.

Шаг 2: обнулите баланс счёта

Если на счёте остались какие-то средства, переместите их на другой счёт в интернет-банке или снимите в банкомате. В любом случае за остатком в банке вас отправят в кассу. Но, подготовившись, вы сможете сэкономить время.

Шаг 3: напишите заявление на закрытие счёта

В банке вам нужно будет написать заявление на закрытие счёта. Закрытие счёта происходит не мгновенно. Если к нему привязана карта, то срок может доходить до 60 дней. Не слишком вероятный, но возможный подводный камень: если на счёте произойдёт операция за это время, вам придётся повторить шаги 1–3.

Шаг 4: получите официальное подтверждение

Не поленитесь сходить в банк ещё раз за официальным подтверждением, что счёт закрыт, а банк не имеет к вам претензий. Возможно, сотрудники и поднимут удивлённо брови, но бумагу напишут. Она обезопасит вас в случае споров в будущем.

Не ленитесь и не стесняйтесь просить в банке все подтверждения в письменном виде, даже если сотрудник утверждает, что вы первый, кому это понадобилось.

Шаг 5: позаботьтесь об уничтожении персональных данных

Скорее всего, при заключении договора вы дали банку право на сбор, систематизацию, хранение, уточнение, обновление, изменение, использование, передачу и уничтожение персональных данных. Если вы не подадите заявления на отзыв этого разрешения, то даже после закрытия счёта по всем правилам (шаги 1–4) банк может сообщать вам информацию о новых продуктах с помощью SMS и звонков. Теперь вам придётся запретить банку использовать ваши персональные данные.

Образец заявления на отзыв персональных данных вы легко найдёте в Сети. Распечатайте три экземпляра:

Если вы ничего не должны банку (шаг 4), то звонить и присылать вам SMS банк должен прекратить. На этом шаге вы полностью завершите отношения с банком по данному счёту.

Автор статьи

Читайте также: