Кредит жизнь в долг или способ удовлетворения потребностей

Обновлено: 13.05.2024

Презентация на тему: " Тема: Практические основы кредита. Использование различных методов расчета ежемесячных платежей. Кафедра «Экономика и менеджмент» дисциплина: Финансы и." — Транскрипт:

1 Тема: Практические основы кредита. Использование различных методов расчета ежемесячных платежей. Кафедра «Экономика и менеджмент» дисциплина: Финансы и кредит

2 Сущность кредита Принципы кредитования Виды кредитов

3 Кафедра «Экономика и менеджмент» дисциплина: Финансы и кредит КРЕДИТ Функции : -Перераспределительная -Замещения наличных денег кредитными операциями Принципы: -Срочность -Возвратность -Целевой характер -Материальная обеспеченность -Платность

4 Кредит – это жизнь в долг или способ удовлетворения потребностей? Кафедра «Экономика и менеджмент» дисциплина: Финансы и кредит

5 НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ…. Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем? Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов?

6 ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ БАНКОВСКИЙ КРЕДИТ Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

7 Кафедра «Экономика и менеджмент» дисциплина: Финансы и кредит Расчёт процентов по кредиту - Требующаяся вам сумма кредита. - Процентная ставка по кредиту. кредитная история зарплатная карта обеспеченность поручительство - Предполагаемый срок кредитования. - Сумма, в пределах которой выдается данный вид кредита. - Расчет платежеспособности.

9 Страхование финансовых рисков Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата или ликвидацией организации) страховая компания осуществит страховую выплату в размере до четырех ежемесячных платежей по кредиту.

10 Застрахованным не могут быть: Инвалиды; Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно - сосудистыми заболеваниями, носители ВИЧ – инфекции и больные СПИДОМ, АЛКОГОЛИКИ И НАРКОМАНЫ; Лица чья работа связана с особым риском; Лица занимающиеся опасными видами спорта; Лица старше 70 лет.

11 Виды платежей по кредитам аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита

12 Расчет ежемесячных платежей по кредитам 1. Метод начисления процентов на остаток долга по кредиту (дифференцированные платежи). S = P (1 + ni), где S – сумма долга через k лет; i - процентная ставка; n – продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или365 дней)

13 Два варианта расчета начисленных процентов НП начисленные проценты; ОК остаток кредита в данном месяце; ПС годовая процентная ставка. НП начисленные проценты; ОК остаток кредита в данном месяце; ПС годовая процентная ставка; ЧДМ число дней в месяце (понятно, что это число меняется от 28 до 31).

14 Задача 1. Первоначальный взнос 10%. Цена стиральной машинки 10000руб. Срок кредита 12 мес. Процентная ставка 40%. Месяц январь (31 день)

15 Решение: 1.Определяем сумму первоначального взноса ПВ=10000/100*10=1000руб. 2. Определяем сумму кредита: СК= =9000руб. 3. Найдем возврат основного долга: ОД=9000/12мес=750руб. (то есть ежемесячно основной долг составляет по750 руб.) 4.Найдем остаток кредита в данном месяце: ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ 5. Рассчитаем начисленные проценты по двум вариантам

16 12 месяцев НП= 9000*40%/12=300руб. 365 дней НП=9000*40%*(31/365) НП=305,75руб.

17 6. Определяем остаток кредита (ОК) в данном месяце: ОК = =8250руб ТАК,КАК уже 750 выплатили. 7. Рассчитаем начисленные проценты по двум вариантам (на второй месяц) 12 месяцев НП= 8250*40%/12=275руб. 365 дней НП=8250*40%*(28/365) НП=280,27руб.

19 12 месяцев 365 дней платежа задолжность по кредиту начисленные проценты основной долг сумма платежа , , , , платежа задолжность по кредиту начисленные проценты основной долг сумма платежа Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум вариантам и заполнить таблицу(график по кредиту)

20 График платежей (12месяцев) платежазадолжность по кредитуначисленные процентыосновной долгсумма платежа

21 График платежей (365дней) платежазадолжность по кредитуначисленные процентыосновной долгсумма платежа , , , , , , , , , , , , , , , , , , , , , , , , ,

22 ВЫВОД 1.Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. 2. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. 3. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

23 Расчет ежемесячных платежей по кредитам 2. Метод аннуитетов. АннуитетАннуитет - (лат. annuitas –ежегодный платеж;) – платежи, выплачиваемые равными денежными суммами через определенные промежутки времени (как правило, ежемесячно) в счет погашения полученного кредита (займа) и процентов по нему.

24 При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

25 ДОСРОЧНОЕ ПОГАШЕНИЕ « - » При досрочном погашении больше вероятности «не доплатить» или «переплатить» что еще хуже… В деньгах вы выигрываете копейки…. При погашении беспроцентного кредита досрочно, банк задумывается, а стоит ли ВАМ выдавать кредит в следующий раз – ведь банку это не выгодно. « + » Уменьшается переплата…. Становится «спокойней», что выплатил кредит и больше не должен….

26 АП аннуитетный платеж; ПС процентная ставка за период начисления т.е., если годовая % ставка равна 20%, то ПС = 20/(100×12); СК сумма кредита; КП(м) количество периодов(количество месяцев, на которые берётся кредит).

27 ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1- (1+(40/(100*12)))^-12) ПОЛУЧАЕМ РЕЗУЛЬТАТ 922,24 ЗАНОСИМ В ТАБЛИЦУ

28 АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ платежазадолжность по кредитуОсновной долгСумма платежа , , , , , , , , , , , , , , , , , , , , , , , переплата2066,920149

29 Закрепление изученного материала: Вариант 1 Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3 месяца. Процентная ставка 47,7% годовых. Месяц январь. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает, что в году 365 дней. Вариант 2 Дано: цена телевизора 48000руб. первоначальный взнос 15 %. Срок кредита 3 месяца. Процентная ставка 56% годовых. Месяц февраль. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает, что в году 12 месяцев.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Государственное профессиональное образовательное учреждение «Кузбасский многопрофильный техникум»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ВНЕУРОЧНОГО МЕРОПРИЯТИЯ

по дисциплине ОП.07 Основы экономики

специальность 13.02.07 Электроснабжение (по отраслям)

преподаватель ГПОУ КМТ,

Дядьома Евгения Алексеевна

Методическое обоснование

Методическая разработка внеурочного мероприятия разработана с целью получения новых знаний по учебной дисциплине ОП. 07 Основы экономики специальности 13.02.07 Электроснабжение (по отраслям).

Внеурочное мероприятие предназначено для изучения нового материала по теме «Финансовая грамотность», рассчитано на один час учебного времени.

В соответствии с Федеральными государственными стандартами СПО

реализация учебного процесса должна предусматривать широкое использование активных и интерактивных форм и методов проведения занятий в сочетании с внеаудиторной работой с целью формирования и развития общих и профессиональных навыков и компетенций обучающихся.

В методической разработке представлена интерактивная форма проведения занятия – проблемное обучение.

Мероприятие представляет собой урок изучения и закрепления нового материала.

Цель проведения внеурочного мероприятия – формирование представления обучающихся о видах кредитования и выборе наиболее оптимального варианта кредита.

- познакомить обучающихся с понятием «кредит», «ежемесячный платеж»;

- узнать о видах кредита выявить различия между вариантами кредитования;

- научиться рассчитывать переплату и выбирать наиболее выгодное предложение;

- объяснить о наличии ответственности по кредитным обязательствам.

Целевой и инструментальный блоки технологической карты урока

Преподаватель

Дядьома Евгения Алексеевна

Специальность

13.02.07 Электроснабжение (по отраслям)

Учебная дисциплина/МДК

ОП.07 Основы экономики

Междисциплинарные связи

Предшествующие учебные дисциплины/МДК

Последующие учебные дисциплины/МДК

«Кредит – жизнь в долг или способ удовлетворения потребностей»

Формируемые компетенции

Общие компетенции

Профессиональные компетенции

ОК2, ОК4, ОК9, ОК11

формирование представления обучающихся о видах кредитования и выборе наиболее оптимального варианта кредита

Задачи

Развивающая

Воспитательная

- познакомить обучающихся с понятием «кредит», «ежемесячный платеж»;

- узнать о видах кредита

выявить различия между вариантами кредитования;

- научиться рассчитывать переплату и выбирать наиболее выгодное предложение;

- объяснить о наличии ответственности по кредитным обязательствам.

- понимание сущности кредита и почему он дается под проценты;

- понимание выгод и рисков, связанных с различными способами кредитования;

- понимание необходимости осознания мотивов и целей получения кредита;

- понимание того, что перед привлечением нового кредита необходимо соотнести ежемесячные платежи по задолженности с регулярными доходами;

- понимание необходимости тщательного изучения и сравнения условий кредитования, предлагаемых различными финансовыми организациями.

- способность и готовность к самостоятельному поиску методов решения финансовых проблем;

- потребность в знаниях.

1. Урок изучения нового материала

Планируемые образовательные результаты

Усвоенные знания

Освоенные умения

- приемы структурирования информации;

- психологические основы деятельности коллектива;

- современные средства и устройства информатизации;

- основные общеупотребительные глаголы (бытовая и профессиональная лексика); лексический минимум, относящийся к описанию предметов, средств и процессов профессиональной деятельности; особенности произношения; правила чтения текстов профессиональной направленности;

- основы финансовой грамотности; кредитные банковские продукты.

- определять задачи для поиска информации; определять необходимые источники информации; планировать процесс поиска; структурировать получаемую информацию; выделять наиболее значимое в перечне информации; оценивать практическую значимость результатов поиска; оформлять результаты поиска;

- организовывать работу коллектива и команды;

- использовать современное программное обеспечение;

- выявлять достоинства и недостатки коммерческой идеи; рассчитывать размеры выплат по процентным ставкам кредитования.

Уровень освоения

1 – ознакомительный (узнавание ранее изученных объектов, свойств);

2 – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3 – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач)

2 - репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3 – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач)

Инструментальный блок (какими средствами можно достичь поставленных целей)

(может выполняться в текстовой и табличной форме)

Методы обучения

словесные: объяснение, рассказ, беседа, проблемный метод изложения

наглядные: демонстрация слайдов, решение кейсов

практические: работа в команде

Образовательные технологии

Информационно-коммуникационные технологии, проблемное обучение, технология развития критического мышления.

Формы учебной работы на уроке

Учебно-методическое обеспечение

Слайд – презентация по теме: «Кредит – жизнь в долг или способ удовлетворения потребностей».

1. договор между кредитором и заемщиком, о предоставлении кредитором денежных средств заемщику, и об обязательствах заемщика по возврату полученных денежных средств на указанных условиях. 2. сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы) на условиях возвратности, срочности и платности.

3. физическое или юридическое лицо, получающее кредит или займ, и принимающий на себя обязательства по его возврату

4. третья сторона в договоре займа, гарант, принимающий на себя долговые обязательства должника перед кредитором – полностью или частично. Другими словами человек, который будет выполнять обязательства перед банком в случае вашей финансовой несостоятельности

5 . мера наказания за нарушение каких-либо обязательств.

Работа с договором

Права и обязанности сторон по кредитному договору

Права и обязанности заемщика и 1) _________устанавливаются статьями 819, 821 ГК РФ, нормами договора займа (статьи 807-818 ГК РФ), а также некоторыми нормами ФЗ «О банках и 2)____________ деятельности».

Обязанностью кредитора является предоставление денежных средств 3)____________ (кредита) в размере и на условиях, предусмотренных кредитным договором.

Обязанности 4.)___________:

2. кредитор 3. банковский 4. проценты 5. поручительство 6.потребительский 7.заемщик 8.взыскание 9.неплатежеспособность

- возвратить полученные денежные средства (кредит) и уплатить 5) __________за его пользование (п.1 ст. 819 ГК РФ);

- использовать потребительский кредит строго по целевому назначению, если сторонами предусмотрен 6) _____________ кредит (п. 1 ст. 814 ГК РФ);

- предоставить обеспечение кредитного договора в виде залога, банковской гарантии или 7) _______________, если сторонами предусмотрено обеспечение кредитного договора.

За нарушение кредитного договора обе стороны несут ответственность, предусмотренную ГК РФ и условиями сделки. За неисполнение обязательств можно назначить штраф или пеню.

Кредитор вправе:

1. Отказаться от предоставления заемщику потребительского кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п.1 ст. 821 ГК РФ). Таким обстоятельством обычно является 8)___________заемщика.

2. В случае нарушения заемщиком обязанности целевого использования потребительского кредита отказаться от дальнейшего кредитования заемщика (п. 3 ст. 821 ГК РФ).

3. При нарушении заемщиком срока, установленного для возврата очередной части кредита, кредитор вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с процентами (п. 2 ст. 811 ГК РФ).

ГК РФ предполагает несколько видов ответственности сторон по кредитному договору: выплату процентов, пеню, обращение 9) ____________на заложенное имущество.

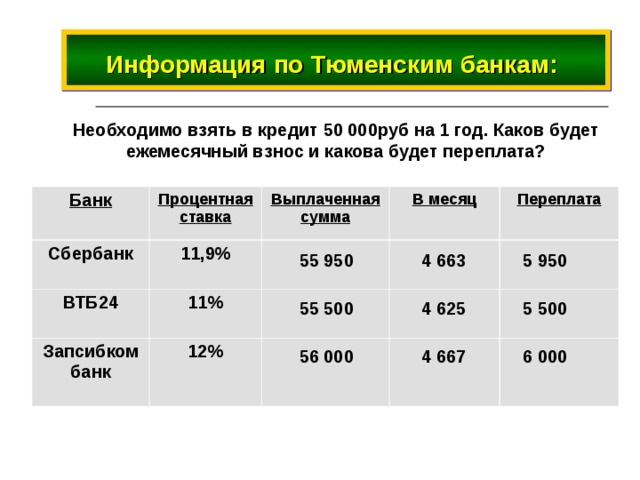

Информация по Тюменским банкам

Информация по Тюменским банкам:

Необходимо взять в кредит 50 000руб на 1 год. Каков будет ежемесячный взнос и какова будет переплата?

Тип урока : интегрированный с применением информационно-коммуникативных технологий.

Методы: проблемно-диалогический, частично-поисковый.

Оборудование : ПК, мультимедиа проектор, материалы презентации, задания для практической работы, тестовые задания для закрепления материала.

Цели и задачи:

рассмотреть виды кредита, доступные потребителю;

анализировать условия договора кредитования;

производить расчет простого и сложного процента;

определить документы необходимые для оформления кредита;

на основе приобретенных знаний формировать умения пользоваться экономическими понятиями в жизни;

формировать умения решать задачи практической направленности;

развивать культуру экономического мышления.

Ход занятия.

Три друга: Иванов, Петров и Федоров окончив Профессиональный лицей им. А.Невского и думают, чем им заняться дальше.

Иванов: Давайте откроем свое частное предприятие по ремонту автомобилей и назовем его «Лицеист».

Федоров: А деньги где возьмем? Если только в кредит в каком ни будь банке взять.

Петров: Здорово, но это сложно и опасно. Можно попасть на жуликов и будем платить высокие проценты всю жизнь.

Федоров: Поэтому надо все хорошо обдумать и найти самый выгодный для нас вариант.

И обратились они в банк «Деловая Слобода».

Обучающийся: Презентация банка «Деловая Слобода»:

Предлагает кредит 5 миллионов рублей под 15%годовых простого процентного роста или 12% сложного процентного роста сроком на 5 лет.

Федоров: Да, надо теперь все рассчитать. Как все это сложно. И что будем делать?

Иванов: Давайте лучше пригласим консультанта, он нам все и объяснит. Я что-то с этими процентами тоже не очень.

Петров: А тут еще простые проценты и какие-то сложные.

Организационный момент.

Преподаватель математики: Мы сегодня попробуем помочь друзьям определить выгодно ли брать кредит и под какие проценты? Решим задачи на определение простых и сложных процентов.

Преподаватель обществознания: Так же определим, почему люди берут кредиты и насколько необходимо и выгодно ли жить в долг? Проблему, которую мы должны с вами решить - кредит за и против.

Давайте определим: Что такое кредит? Что вы понимаете под кредитом? Есть ли у вас родственники, знакомые у которых есть кредиты?

Какие кредиты вы знаете?

Что можно взять в кредит? Возможно ли все взять в кредит? (Обучающиеся отвечают на вопросы, записывают определение «кредит» в тетрадь).

Преподаватель обществознания ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ - Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые цели!»

На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В странах Европы данный показатель практически равен 100%.

В связи с распространением кредитов, существует множество предложений на рынке, различных кредитных союзов и конечно же банков, которые готовы предоставить такие кредиты. Многие даже не задумываются над тем как близко к ним вся эта «кухня» так, как покупая холодильник и оплачивая за него понемногу на протяжении полу года, они используют возможности потребительского кредитования.

Потребительские кредиты классифицируются по целям кредитования: на целевые кредиты и нецелевые. Каждый задает себе вопросы: Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупая понравившиеся вещи в кредит, не отказывая себе не в чем? Или напротив, нужно избегать залезания в долговую кабалу? Вопрос не так прост, как кажется на первый взгляд.

Давайте попробуем ответить на этот вопрос.

Скажите, какая мотивация у потребителя побуждает взять кредит? (учащиеся предлагают основные мотивы). Т.О. Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

Что нужно знать при решении взять кредит?

Главное – это определить все за и против, рассчитать общую сумму процентов и объективно подойти к вопросу ежемесячных выплат.

Информация о любом кредите и человеке, взявшем его, автоматически с любого банка передается в бюро кредитных историй.

Кто-нибудь из вас слышал о Бюро кредитных историй или вообще о понятии кредитная история?

(Примерное выступление обучающегося , получившего опережающее задание) Определения кредитное бюро, кредитная история. Кредитная история – информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства. Все кредитные истории хранятся в кредитных бюро. Это такая специализированная организация, которая хранит у себя все кредитные истории и по запросу банка или заемщика предоставляет данные.

В дальнейшем показатели такой истории влияют на то давать вам кредит или нет . Информация о кредите в бюро кредитных историй может попасть только с разрешения оформляющего кредит, причем документально подтвержденного. (подводный камень – отказаться от согласия о подаче информации в бюро кредитных историй НЕЛЬЗЯ так, как банк автоматически начинает считать, что если человек оформляющий кредит отказывается от Согласия – подачи заявления, и возможности просмотреть его кредитную историю – ЕМУ ЕСТЬ ЧТО СКРЫВАТЬ и в этом случаи банк откажет в оформлении кредита .

Во всём мире есть такое понятие: если у вас нет кредитной истории, соответственно у вас нет и кредита. Например, на западе просрочить платеже по кредиту означает попадание в чёрную базу неплательщиков, а как следствие невозможность получать кредиты на несколько лет.

Однако если у вас положительная кредитная история, то банки идут на беспрепятственное кредитование. Кредитная история увеличивает шансы получения кредита в отличие от того, у кого её пока нет или она не достаточно хороша.

Преподаватель обществознания. Кредит выдается на принципах: срочности, возвратности, платности.

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей, а также по процентам, начисленным за месяц

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е если вы уже выплатили определенную сумму от общего долга, то проценты будут начисляться только за оставшуюся сумму долга. Для кредитования физических лиц банки используют аннуитетную систему. Суть системы заключается в следующем: вы платите сумму долга, разделённую на равные части ежемесячно. В эту сумму так же входят проценты, зачисленные за месяц.

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание кредита. Обычно такие платежи делятся на 2 вида: Единоразовая комиссия, Ежемесячная комиссия.

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они это многими способами. Например, маскируют процентную ставку в комиссиях, или же принуждают пользоваться услугами своих партнёров (пример: страховка).

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот банк. По мере возможностей выявить все подводные камни.

Потребитель для себя разделяет кредиты на:

Для банка же кредиты бывают:

Недоходные ниже 45%

Доходные выше 45%

На рынке потребительского кредитования существует страховка, которая бывает двух видов:

Страхование жизни и здоровья

Страхование финансовых рисков

Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и здоровья клиентов, в рамках оформления потребительского кредита. При наступлении страхового случая (присвоение инвалидности 1 или 2 группы, смерть) страховая компания осуществит страховую выплату в размере первоначально выданного кредита, но не более 1 000 000 руб.

Страхование финансовых рисков - Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата.

При оформлении страховки многие даже ни подразумевают что, могут быть из списка тех людей, которые не могут быть застрахованными. И при подписании договора страхования, официально подтверждают, что не являются этими лицами.

А при наступлении страхового случая, страховая компания отказывается от своих обязательств, в связи с несоблюдение договора страхования.

Кто может быть застрахованным

- лица от 18 до 70 лет, у которых нет ограничений по здоровью, указанные в заявлении о страховании.

1. дополнительная финансовая защита

2. больше уверенности в завтрашнем дне

3. больше шансов, что предоставят кредит

1. дополнительная переплата

2. много дополнительных условий при которых не выплачивают страховку.

Преподаватель математики: Теперь вернемся к нашим выпускникам. Прежде чем рассчитать им выгодные условия давайте вспомним с вами

1.Что называется процентом?

2.Как перевести количество процентов в десятичную дробь?

3.Как выразить дробь в процентах?

4.Что такое процентное отношение?

5.Как найти процент от числа?

А теперь выполним небольшую практическую работу.

На столах у обучающихся лежат листы с заданиями, которые они выполняют самостоятельно. На экране текст условия и решение.

Задание 1. Заполнить таблицу:

Решим задачу :

За хранение денег сбербанк начисляет вкладчику 9 % годовых. Вкладчик положил на счёт 10000 р. и решил в течение пяти лет не снимать деньги со счёта и не брать процентные начисления. Сколько денег будет на счете вкладчика через год? через два года? через пять лет?

Тип урока : интегрированный с применением информационно-коммуникативных технологий.

Методы: проблемно-диалогический, частично-поисковый.

Оборудование : ПК, мультимедиа проектор, материалы презентации, задания для практической работы, тестовые задания для закрепления материала.

Цели и задачи:

рассмотреть виды кредита, доступные потребителю;

анализировать условия договора кредитования;

производить расчет простого и сложного процента;

определить документы необходимые для оформления кредита;

на основе приобретенных знаний формировать умения пользоваться экономическими понятиями в жизни;

формировать умения решать задачи практической направленности;

развивать культуру экономического мышления.

Ход занятия.

Три друга: Иванов, Петров и Федоров окончив Профессиональный лицей им. А.Невского и думают, чем им заняться дальше.

Иванов: Давайте откроем свое частное предприятие по ремонту автомобилей и назовем его «Лицеист».

Федоров: А деньги где возьмем? Если только в кредит в каком ни будь банке взять.

Петров: Здорово, но это сложно и опасно. Можно попасть на жуликов и будем платить высокие проценты всю жизнь.

Федоров: Поэтому надо все хорошо обдумать и найти самый выгодный для нас вариант.

И обратились они в банк «Деловая Слобода».

Обучающийся: Презентация банка «Деловая Слобода»:

Предлагает кредит 5 миллионов рублей под 15%годовых простого процентного роста или 12% сложного процентного роста сроком на 5 лет.

Федоров: Да, надо теперь все рассчитать. Как все это сложно. И что будем делать?

Иванов: Давайте лучше пригласим консультанта, он нам все и объяснит. Я что-то с этими процентами тоже не очень.

Петров: А тут еще простые проценты и какие-то сложные.

Организационный момент.

Преподаватель математики: Мы сегодня попробуем помочь друзьям определить выгодно ли брать кредит и под какие проценты? Решим задачи на определение простых и сложных процентов.

Преподаватель обществознания: Так же определим почему люди берут кредиты и насколько необходимо и выгодно ли жить в долг? Проблему, которую мы должны с вами решить - кредит за и против.

Давайте определим: Что такое кредит? Что вы понимаете под кредитом? Есть ли у вас родственники, знакомые у которых есть кредиты?

Какие кредиты вы знаете?

Что можно взять в кредит? Возможно ли все взять в кредит? (Обучающиеся отвечают на вопросы, записывают определение «кредит» в тетрадь).

Преподаватель обществознания ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ - Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые цели!»

На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В странах Европы данный показатель практически равен 100%.

В связи с распространением кредитов, существует множество предложений на рынке, различных кредитных союзов и конечно же банков, которые готовы предоставить такие кредиты. Многие даже не задумываются над тем как близко к ним вся эта «кухня» так, как покупая холодильник и оплачивая за него понемногу на протяжении полу года, они используют возможности потребительского кредитования.

Потребительские кредиты классифицируются по целям кредитования: на целевые кредиты и нецелевые. Каждый задает себе вопросы: Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупая понравившиеся вещи в кредит, не отказывая себе не в чем? Или напротив, нужно избегать залезания в долговую кабалу? Вопрос не так прост, как кажется на первый взгляд.

Давайте попробуем ответить на этот вопрос.

Скажите, какая мотивация у потребителя побуждает взять кредит? (учащиеся предлагают основные мотивы). Т.О. Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

Что нужно знать при решении взять кредит?

Главное – это определить все за и против, рассчитать общую сумму процентов и объективно подойти к вопросу ежемесячных выплат.

Информация о любом кредите и человеке, взявшем его, автоматически с любого банка передается в бюро кредитных историй.

Кто-нибудь из вас слышал о Бюро кредитных историй или вообще о понятии кредитная история?

(Примерное выступление обучающегося , получившего опережающее задание) Определения кредитное бюро, кредитная история. Кредитная история – информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства. Все кредитные истории хранятся в кредитных бюро. Это такая специализированная организация, которая хранит у себя все кредитные истории и по запросу банка или заемщика предоставляет данные.

В дальнейшем показатели такой истории влияют на то давать вам кредит или нет . Информация о кредите в бюро кредитных историй может попасть только с разрешения оформляющего кредит, причем документально подтвержденного. (подводный камень – отказаться от согласия о подаче информации в бюро кредитных историй НЕЛЬЗЯ так, как банк автоматически начинает считать, что если человек оформляющий кредит отказывается от Согласия – подачи заявления, и возможности просмотреть его кредитную историю – ЕМУ ЕСТЬ ЧТО СКРЫВАТЬ и в этом случаи банк откажет в оформлении кредита .

Во всём мире есть такое понятие: если у вас нет кредитной истории, соответственно у вас нет и кредита. Например, на западе просрочить платеже по кредиту означает попадание в чёрную базу неплательщиков, а как следствие невозможность получать кредиты на несколько лет.

Однако если у вас положительная кредитная история, то банки идут на беспрепятственное кредитование. Кредитная история увеличивает шансы получения кредита в отличие от того, у кого её пока нет или она не достаточно хороша.

Преподаватель обществознания. Кредит выдается на принципах: срочности, возвратности, платности.

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей, а также по процентам, начисленным за месяц

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е если вы уже выплатили определенную сумму от общего долга, то проценты будут начисляться только за оставшуюся сумму долга. Для кредитования физических лиц банки используют аннуитетную систему. Суть системы заключается в следующем: вы платите сумму долга, разделённую на равные части ежемесячно. В эту сумму так же входят проценты, зачисленные за месяц.

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание кредита. Обычно такие платежи делятся на 2 вида: Единоразовая комиссия, Ежемесячная комиссия.

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они это многими способами. Например, маскируют процентную ставку в комиссиях, или же принуждают пользоваться услугами своих партнёров (пример: страховка).

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот банк. По мере возможностей выявить все подводные камни.

Потребитель для себя разделяет кредиты на:

Для банка же кредиты бывают:

Недоходные ниже 45%

Доходные выше 45%

На рынке потребительского кредитования существует страховка, которая бывает двух видов:

Страхование жизни и здоровья

Страхование финансовых рисков

Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и здоровья клиентов, в рамках оформления потребительского кредита. При наступлении страхового случая (присвоение инвалидности 1 или 2 группы, смерть) страховая компания осуществит страховую выплату в размере первоначально выданного кредита, но не более 1 000 000 руб.

Страхование финансовых рисков - Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата.

При оформлении страховки многие даже ни подразумевают что, могут быть из списка тех людей, которые не могут быть застрахованными. И при подписании договора страхования, официально подтверждают, что не являются этими лицами.

А при наступлении страхового случая, страховая компания отказывается от своих обязательств, в связи с несоблюдение договора страхования.

Кто может быть застрахованным

- лица от 18 до 70 лет, у которых нет ограничений по здоровью, указанные в заявлении о страховании.

1. дополнительная финансовая защита

2. больше уверенности в завтрашнем дне

3. больше шансов, что предоставят кредит

1. дополнительная переплата

2. много дополнительных условий при которых не выплачивают страховку.

Преподаватель математики: Теперь вернемся к нашим выпускникам. Прежде чем рассчитать им выгодные условия давайте вспомним с вами

1.Что называется процентом?

2.Как перевести количество процентов в десятичную дробь?

3.Как выразить дробь в процентах?

4.Что такое процентное отношение?

5.Как найти процент от числа?

А теперь выполним небольшую практическую работу.

На столах у обучающихся лежат листы с заданиями, которые они выполняют самостоятельно. На экране текст условия и решение.

Задание 1. Заполнить таблицу:

Решим задачу :

За хранение денег сбербанк начисляет вкладчику 9 % годовых. Вкладчик положил на счёт 10000 р. и решил в течение пяти лет не снимать деньги со счёта и не брать процентные начисления. Сколько денег будет на счете вкладчика через год? через два года? через пять лет?

Автор статьи

Читайте также: