Кредитная карта банка открытие плюсы и минусы

Обновлено: 18.04.2024

мне отказали, хотя работаю в государственной организации, хотела кредитную карту на 30000 руб, зарплата 25000, отказали. Плохой банк.

Пользуюсь кредитной картой 120 дней от банка Открытие, приятно, что не нужно платить по счетам продолжительное время. В период до 120 дней проценты Читать далее.

Пользуюсь кредитной картой 120 дней от банка Открытие, приятно, что не нужно платить по счетам продолжительное время. В период до 120 дней проценты не начисляются. Обслуживание по факту выходит бесплатным. Скрыть

в банке Открытие оформляли кредит. Понравилось, что все можно оформить онлайн, мы брали карту 120 дней под 15% годовых. По этой карте первые 120 дней Читать далее.

в банке Открытие оформляли кредит. Понравилось, что все можно оформить онлайн, мы брали карту 120 дней под 15% годовых. По этой карте первые 120 дней льготные, не нужно вносить платежи Скрыть

Подала заявку на кредитную карту на сумму до 10000 р. При оформлении специалист по телефону сказал что можно идти получать карту. Пришла в отделение. Читать далее.

Подала заявку на кредитную карту на сумму до 10000 р. При оформлении специалист по телефону сказал что можно идти получать карту. Пришла в отделение. Там заново все спросили, сфотографировали, взяли все документы. Сказали что через час, два мне позвонят. Позвонили через сутки. Снова задали те же вопросы а также вопросы по месту работы. Мои должностные обязанности, сколько человек работает на удаленке и много всякой фигни, типа А зачем Вам кредит, для каких целей? Скажите причем здесь мои цели и кредитная карта на 100000 руб? Я же не кредит беру. А в конце попросили назвать телефон любого начальника, что бы ему позвонить и уточнить. Что уточнить, если банк брал у меня разрешение просмотра информации по пенсионному, я принесла справки о доходах . На что я ответила что номера начальника не будет, тк ему это мягко говоря не понравится. С др стороны молча положили трубку. А потом в конце дня позвонили из филиала и сообщили что мне отказано тк я не предоставила всю информацию. Люди, скажите Вы пойдете в такой банк? Я нет. А еще почитав отзывы др людей, я подумала: "Зачем я вообще с ними связалась? Скрыть

Банковская карта «120 дней без платежей» выпускается банком «Открытие» и является кредитной. С её помощью можно расходовать заёмные средства в пределах установленного лимита, причём без процентов при условии погашения задолженности в течение льготного периода.

В этой статье подробно рассмотрены все условия по карте. А подать заявку и оформить карту можно на специальной странице банка .

Основные условия обслуживания

Принципы обслуживания таковы:

- Доступные типы карт – «PayWave Visa Gold» и «PayWave Visa Gold Rewards».

- Стоимость годового обслуживания карты (основной) составляет 1200 рублей. Но счёт может обслуживаться бесплатно при выполнении условий акции «Приятные бонусы», о которой будет рассказано ниже. Обслуживание каждой дополнительной карты (всего не больше пяти) стоит 500 руб.

- Перевыпуск будет бесплатным.

- Наличные выдаются без начисления комиссий в банкоматах и пунктах выдачи наличности «Открытия» и прочих сторонних банков при наличии пластика. Лимиты для таких способов получения – 200 тысяч за сутки и 1 млн. в течение месяца.

- Снятие наличных без карты (со счёта) в кассах «Открытия» осуществляется с комиссией, составляющей 3,9% суммы и ещё 390 руб.

- Переводы средств с карточного счёта, осуществляемые в банковских отделениях по письменным заявлениям клиентов, а также в приложении для смартфонов и в онлайн-банке, облагаются комиссией – 3,9% плюс 390 р. Такая плата взимается за перечисления на счета юридических и физических лиц, а также предпринимателей, причём как внутри банка, так и в сторонние банковские учреждения.

- Перечисления денег непосредственно с карты в банкоматах, в приложении и в кабинете онлайн-банка тоже платные – 3,9% перевода и дополнительно 390 руб.

- Бесплатно по заявлениям клиентов, оставляемых в офисах «Открытия», переводятся деньги в налоговую службу, в Пенсионный фонд, российскую бюджетную систему, фонды социального и медицинского страхования, а также в некоторые страховые компании.

- Бесплатно карта пополняется через банкоматы банков «Открытие», «Альфа-Банк» и «Траст», переводами между счетами внутри банка-эмитента, а также перечислениями с карточек сторонних банков на официальном сайте, в приложении или в онлайн-банке (сторонние учреждения могут взимать собственные комиссии). Пополнение в отделениях «Открытия» на суммы до 200 тыс. обойдётся в 500 р. (более крупные суммы вносятся бесплатно).

- СМС-информирование предоставляется за 59 р.

Условия кредитования

Кредитный лимит (заёмная сумма, которую клиент может тратить) устанавливается персонально для каждого клиента, его максимальная величина составляет 500 тыс. при условии подтверждения официальных доходов и 100 тыс., если клиент не подтверждает свои заработки.

Диапазон процентных ставок – от минимальных 13,9% годовых до 29,9%. Процент также определяется в индивидуальном порядке с учётом платёжеспособности и кредитной истории клиента.

Льготный период длится максимально 120 дней. В эту продолжительность входят три расчётных периода (три месяца) и один платёжный (один месяц). То есть в течение первых трёх месяцев, стартующих с даты получения карточки, держатель может тратить деньги в пределах предоставленного ему лимита. По прошествии платёжного срока наступает платёжный период, и в этот месяц следует погасить задолженность, то есть вернуть все потраченные в предыдущие 3 месяца средства. В платёжный 4-ый месяц ещё длящегося и завершающегося грейс-периода стартует следующий льготный срок.

Пример: кредитка оформлена третьего марта. До третьего июня вы потратили 9 тысяч рублей. До третьего июля вам нужно погасить эту задолженность. Но с третьего июня вы можете снова начинать тратить деньги, так как уже стартует новый грейс-период.

Банком устанавливается минимальный платёж, который вносится в течение платёжного периода и включает 3% общей суммы долга, а также начисленные в течение расчётного срока проценты, штрафы и пени. Минимально оплачивается 300 р. Если вносится минимальная обязательная выплата (а не вся сумма долга), задолженность не считается просроченной, но при этом действие льготного периода прекращается, и банком начинают начисляться проценты за пользование кредитом. Для сохранения грейс-срока нужно возвращать потраченные средства в полном размере.

Кредитный льготный срок распространяется на любые операции, за исключением снятий наличности, квази-кэш (конвертации наличных, например, переводы в финансовые организации, пополнения виртуальных кошельков, покупки в казино), брокерских операций, оплаты сделок (в том числе по финансированию), переводов, вложений в азартные игры, оплаты налогов, ЖКХ и штрафов.

Полезная информация! Если долг погашен досрочно, то есть до начала платёжного срока, то новый грейс-период стартует с начала месяца, в котором была полностью возвращена потраченная ранее сумма.

За невыполнение условий кредитования предусмотрены штрафные санкции:

- За превышение установленного платёжного лимита назначаются пени 1,4%, начисляемые на сумму превышения и действующие каждый день нарушения.

- За неоплату или неполную оплату минимального платежа назначается неустойка в размере 0,05% невнесённой своевременно суммы за каждые сутки активной просрочки.

Возможность рефинансирования других кредитных карт

Если держатель «120 дней без платежей» имеет также кредитку иного банка, то он сможет рефинансировать и закрыть её, воспользовавшись специальной опцией рефинансирования. Одновременно закрывать несколько карточек нельзя. Воспользоваться опцией возможно не более 4-х раз за год, минимальные интервалы между оказаниями услуги – 92 дня. Операция рефинансирования включается в льготный период, поэтому если другая кредитка закрывается в отчётный срок в течение 90 дней, то проценты не списываются.

Запросить рефинансирование можно в приложении, установленном на смартфон, или из личного кабинета онлайн-банкинга. В первом случае следует выбрать кредитку «120 дней без платежей», кликнуть на «Настройки» и запросить опцию рефинансирования другой карточки, а потом указать сумму и сделать перевод. В онлайн-банке следует найти баннер с данной услугой, кликнуть на «Подробнее», выбрать опцию и совершить операцию.

Важная информация! Если рефинансируемая карточка не будет закрыта после пользования опцией, «Открытие» спишет комиссию в размере 3,9% перечисляемой суммы и ещё 390 рублей.

Требования, предъявляемые к держателям карт

Чтобы стать держателем карты «120 дней без платежей», нужно соответствовать нескольким требованиям, предъявляемым банком «Открытие»:

- не являться индивидуальным предпринимателем;

- находиться в возрастной категории от 21 года до 75-и лет;

- являться гражданином Российской Федерации;

- иметь регистрацию в субъекте РФ, в котором присутствуют отделения «Открытия»;

- работать на одном текущем месте трудовой деятельности не меньше 3-х месяцев;

- ежемесячно получать на основном месте работы в качестве дохода от 15 000 рублей (после налогообложения).

Несоответствие хотя бы одному из перечисленных требований станет причиной для отказа в выдаче. Кроме того, специальный отдел банка проверяет кредитные истории, поэтому положительная репутация заёмщика также неофициально включается в список условий.

По каким документам оформляются карты

Чтобы оформить карточку «120 дней без платежей», надо предоставить гражданский действительный и пребывающий в надлежащем состоянии паспорт, а также справку с места работы формы 2-НДФЛ либо справку формы банка для получения максимального лимита – от 100 до 500 тыс.

Кредитку можно получить и без подтверждающей доходы справки, заменив её другим документом: загранпаспортом, паспортом транспортного средства (ПТС) или свидетельством о регистрации автомобиля (СТС). Но заграничный паспорт должен быть действующим, имеющим не меньше одной поставленной не более года назад отметки о въезде в государство (кроме Туркменистана, Украины, Азербайджана, России, Киргизии, Узбекистана, Армении, Белоруссии, Молдавии, Казахстана и Таджикистана).

ПТС и СТС принимаются тоже не во всех случаях. Они подойдут, если машина оформлена в собственность будущего держателя кредитки, а возраст авто составляет не больше 7-и лет или не более 5-и лет для отдельных марок: «Лада», «КАМАЗ», «ГАЗ», «ЗАЗ», «ТагАЗ», «Шевроле Нива», «UZ-Daewoo», «УАЗ».

Оформление

За картой можно обратиться в любое отделение «Открытия», взяв с собой необходимые документы. Также предлагается дистанционная заявка, предполагающая заполнение онлайн-формы , в которой указываются следующие сведения:

- персональная информация: имя с отчеством и фамилией, пол;

- контакты – номер мобильного телефона (на него будут высланы код подтверждения и вынесенное банком решение);

- данные из паспорта: номер с серией, место и дата получения, дата рождения гражданина, код подразделения;

- дополнительная информация: размеры ежемесячных доходов, вид подтверждающего заработки документа и город получения карточки;

- данные о работодателе и о сотруднике (заявителе): полное официальное наименование, юридический адрес и правовая форма организации, занимаемая должность и дата официального приёма на работу;

- желаемая величина кредитного лимита, офис доставки и кодовое секретное слово;

- мобильный номер и ФИО контактного лица, через которого можно будет выйти на клиента в случае его отсутствия при непогашении долга.

После оставления онлайн-заявки нужно в течение нескольких минут подождать решения. Ответ поступит в виде SMS. При положительном решении можно получить карточку в офисе или заказать курьерскую бесплатную доставку до места проживания либо работы.

Преимущества, недостатки

Рассмотрим плюсы «120 дней без платежей»:

- Невысокая минимальная процентная ставка.

- Крупная максимальная сумма кредитного лимита.

- Длительный грейс-период.

- Снятия и пополнения без комиссий.

- Удобное управление счётом из приложения или в онлайн-банке.

- Много способов пополнений и снятий.

- В течение расчётных периодов не нужно вносить минимальные выплаты (они совершаются только спустя три месяца в расчётный срок).

- Опция рефинансирования карт сторонних финансовых организаций.

- Отсутствие программы кэшбэка.

- Платное и весьма дорогое годовое обслуживание.

- Льготный срок действует не для всех операций.

- Ограниченные сроки действия акции «Приятные бонусы», позволяющей не платить за обслуживание.

- Минимальные ставки доступны далеко не всем.

- Многочисленные требования к потенциальным клиентам: «Открытие» может выпускать карты далеко не для всех.

- Дорогие переводы.

- Банк не оповещает о начислении процентов при нарушении условий льготного срока.

Резюме

Изучив информацию о карте, можно сделать некоторые выводы. Если соблюдать все условия использования, то можно бесплатно пользоваться заёмными средствами. Это удобно и необходимо, когда не хватает собственных денег. Но при нарушении правил кредитования возникают переплаты. Хотя при минимальной ставке карта станет неплохой заменой потребительского кредита.

Если условия вас устраивают, то можно смело подавать заявку на получение карты .

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Продолжаем делать обзоры предложений от крупнейших банков страны. Сегодня на очереди кредитные карты банка “Открытие”, условия пользования, отзывы владельцев. В линейке всего 4 кредитки: 120 дней, Opencard, Travel и Лукойл. Каждая имеет свои нюансы, поэтому разберем их все и сравним между собой.

Как оформить кредитки банка “Открытие”

Для всех видов кредитных карт доступны 3 способа оформления:

В день одобрения заявки можно в офисе банка получить моментальную карту (без имени владельца на пластике). Срок изготовления именной кредитки – до 5 дней.

Активировать карточку можно через интернет:

- в приложении на смартфоне перейти во вкладку “Мои деньги”, раздел “Карты”, нажать на кнопку “Активировать”, ввести 4 последние цифры номера кредитки, придумать ПИН-код и подтвердить операцию кодом из СМС;

- на компьютере перейти во вкладку “Мои продукты”, раздел “Карты” и далее действия, аналогичные описанным выше.

Требования к заемщику:

- гражданство РФ;

- возраст – от 21 до 75 лет, поэтому на карту могут рассчитывать даже пенсионеры;

- минимум 3 месяца на текущем месте работы;

- не является ИП;

- доход в месяц не менее 15 000 ₽ после уплаты налогов.

Клиенты, которые рассчитывают на кредитный лимит от 100 000 ₽, должны подготовить следующие документы:

- паспорт гражданина РФ;

- справку о доходах по форме банка или форме 2-НДФЛ за предыдущие 12 месяцев (если стаж на текущем месте работы менее 12 месяцев, то справка должна быть оформлена минимум за 3 месяца работы).

Для лимита до 100 000 ₽ можно представить только паспорт и один из документов на выбор:

- Действующий загранпаспорт с хотя бы одной отметкой о въезде в страну за последний год, кроме Азербайджана, Армении, Беларуси, Казахстана, Киргизии, Молдавии, России, Таджикистана, Узбекистана, Украины, Грузии, Туркменистана.

- ПТС или СТС на автомобиль не старше 7 лет. Для марок ГАЗ, ВАЗ (Lada), ТагАЗ, КАМАЗ, ЗАЗ, УАЗ, UZ-Daewoo, Chevrolet Niva – не более 5 лет.

Банк “Открытие” не выдает кредитки индивидуальным предпринимателям. Пенсионеры могут получить карту. Для подтверждения дохода им надо предоставить:

- Справку о размере пенсии или выписку с пенсионного счета. Справку можно получить в Пенсионном фонде, Фонде социального страхования или на портале “Госуслуги”. Выписку – в отделении банка, куда поступает пенсия.

- Пенсионное удостоверение.

- СНИЛС.

Обзор тарифов и условий

Рассмотрим тарифы и условия пользования кредитными картами банка “Открытие”.

120 дней

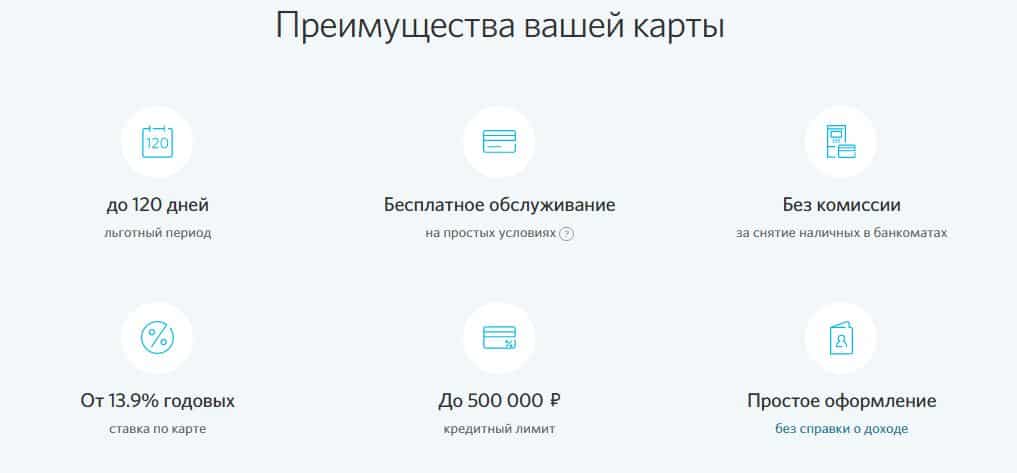

120 дней без платежей – карта с одним из самых больших льготных периодов кредитования – 120 дней. Особенностью по сравнению с другими банками является механизм работы беспроцентного срока:

- В день получения карты начинает действовать льготный период. Он состоит из 3 расчетных и одного платежного. У владельца есть 90 дней для совершения покупок. В течение этого срока не надо вносить минимальных платежей.

- По окончании трехмесячного срока есть еще один месяц, чтобы погасить долг или внести минимальный платеж в размере 3 % от суммы задолженности, но не менее 300 ₽.

- С этого же дня начинает действовать новый льготный период. Покупки, совершенные после 90-дневного срока, попадут уже в новый период. На схеме ниже это операции с 5 апреля.

К льготным не относятся следующие операции: снятие наличных, денежные переводы, брокерские операции, казино, азартные игры.

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Комиссия за обслуживание – 1 200 ₽. Но если ежемесячно использовать карту на сумму не менее 5 000 ₽, то на счет будет возвращаться по 100 ₽ в месяц. Таким образом, за год может вернуться вся сумма, уплаченная за обслуживание. Комиссия будет включена в первую выписку по кредитке.

- Без комиссии можно снять наличные в банкомате по всему миру. Но напомню, что банк начислит проценты на эту операцию, т. к. она не относится к льготным. Лимиты на снятие – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

Opencard

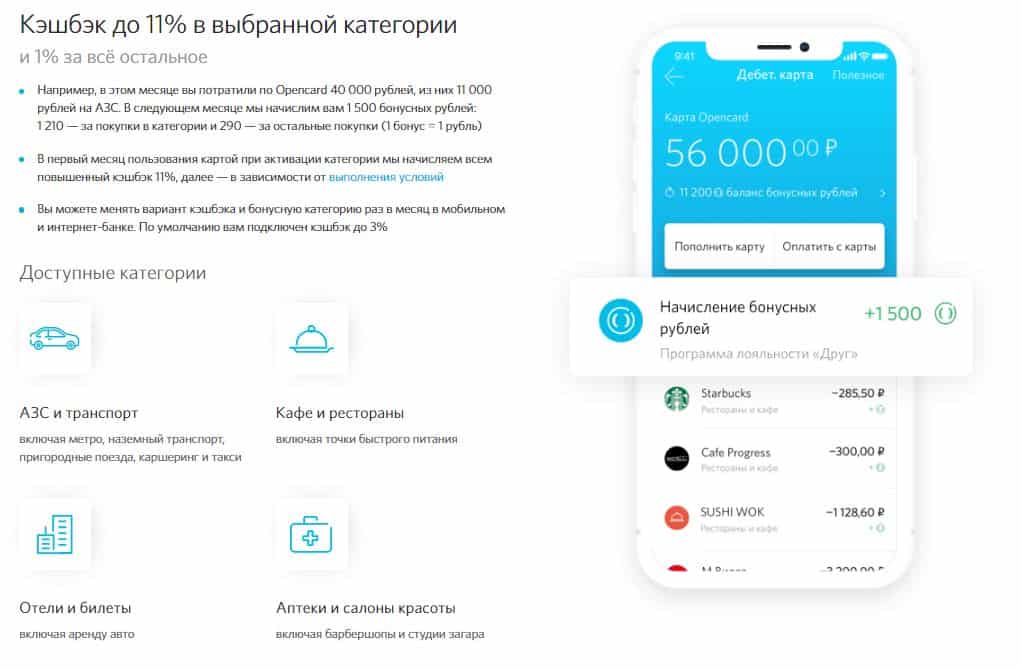

Главная особенность кредитки Opencard – это ее бонусная программа. Можно ежемесячно выбирать одну из двух опций.

Каждый месяц клиент устанавливает категорию повышенного кэшбэка: Транспорт, Кафе и рестораны, Путешествия, Красота и здоровье. Максимальный возврат в 11 % получается, если соблюдать определенные условия, по остальным покупкам – кэшбэк 1 %.

Накопленными бонусными рублями можно компенсировать любую покупку от 1 500 ₽. Есть лимит на их накопление – не более 15 000 в месяц.

- Льготный период – до 55 дней.

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Ежемесячный платеж – 5 % от суммы долга.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Бесплатное обслуживание. Но придется заплатить за выпуск карточки 500 ₽. Когда сумма покупок по кредитке достигнет 10 000 ₽, плата за выпуск вернется на счет бонусными рублями.

- Комиссия за снятие наличных – 3,9 % плюс 390 ₽. Лимиты – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

Travel

Карта Travel выпускается в трех вариантах:

| Тарифы | Премиальная | Золотая | Стандартная |

| Кредитный лимит, руб. | 1 000 000 | 500 000 | 500 000 |

| Льготный период, дн. | 55 | 55 | 55 |

| Процентная ставка, % | 17,9–30,9 | 18,9–31,9 | 19,9–32,9 |

| Годовая стоимость обслуживания, руб. | 5 990 | 2 990 | 990 |

- приветственные рубли после первой покупки: по Премиальной – 600 ₽, Золотой – 300 ₽, Стандартной – 200 ₽;

- кэшбэк за каждые 100 потраченных рублей: по Премиальной – 4 ₽, Золотой – 3 ₽, Стандартной – 2 ₽.

По Премиальной и Золотой есть страховая программа для выезжающих за рубеж.

Лукойл

Карта во многом похожа на Travel с той лишь разницей, что накопленные баллы тратятся на заправку на АЗС “Лукойл”. Тарифы такие же, как в описанной выше кредитке.

Сравнительный анализ кредиток от банка “Открытие”

Сравним тарифы и условия по всем кредитным картам банка “Открытие” в одной таблице. Для Travel и “Лукойл” в сравнительную таблицу включу тариф “Стандартный”.

| Тарифы и условия | 120 дней | Opencard | Travel | Лукойл |

| Кредитный лимит, руб. | 500 000 | 500 000 | 500 000 | 500 000 |

| Льготный период, дн. | 120 | 55 | 55 | 55 |

| Процентная ставка, % | 13,9–32,9 | 13,9–32,9 | 19,9–32,9 | 19,9–32,9 |

| Годовая стоимость обслуживания, руб. | 1 200 | 0 | 990 | 990 |

| Плата за выпуск, руб. | 0 | 500 | 0 | 0 |

Как видите, выгодно отличается от всех карта “120 дней”. В первую очередь, большим льготным периодом. Если смущает дорогое обслуживание, то вспомните, что оно полностью может вернуться на счет при небольших тратах в 5 000 ₽ в месяц. Opencard привлечет клиентов, которые совершают много покупок и надеются заработать на больших кэшбэках.

Подводные камни карт по отзывам заемщиков

Мне нравится название отдела банка “Открытие”, который работает с отзывами заемщиков на портале Банки.ру. Он называется “Отдел по сохранению клиентов”. Пока получается не очень – место в народном рейтинге только 26-е. Посмотрим, над чем банку стоит поработать:

- Невнимательные заемщики будут оплачивать услуги страхования. Согласие на это они дают при подписании не глядя договора на обслуживание банковской карты. Если вы не хотите иметь страховой полис, уберите галочку в документе и сообщите об этом сотруднику банка. Рекомендую после оформления позвонить на горячую линию и еще раз уточнить, что страховка не подключена к вашей кредитке.

- В нескольких отзывах отмечалось, что банк ошибочно начинает списывать 59 руб. за СМС-обслуживание при условии, что клиент не подключал эту услугу. Хорошо, если внимательный заемщик это заметит. А если нет?

- У банка явные проблемы с передачей информации в бюро кредитных историй. Клиенты обнаруживают там активные карты, которые давно закрыты, погашенные просрочки и пр. Рекомендую проверять свою кредитную историю как минимум 2 раза в год, если пользуетесь услугами “Открытия”.

- Еще один подводный камень скрывается при оплате услуг ЖКХ. Если у банка “Открытие” не заключен договор с конкретным поставщиком услуг, то перевод клиента будет расценен как перевод юридическому лицу с комиссией 3,9 % плюс 390 ₽. Фрагмент отзыва на скрине ниже:

Заключение

Еще раз призываю читать договор на обслуживание очень внимательно. Отзывы показывают, что льготным периодом многие заемщики так и не научились пользоваться, хоть он до 120 дней. А проблема оплаты страховки стала обязательной частью моих статей с обзором банковских предложений.

Тарифы и условия по кредиткам “Открытия” вполне конкурентоспособные: беспроцентный период большой, кредитный лимит тоже. А это основные параметры, на которые заемщики обращают внимание при выборе кредитной карты.

Борьба в банковском секторе за новых и старых клиентов заставляет финансовые учреждения России постоянно расширять список предложений. Стоит одному банку «выкинуть» на рынок новую кредитку, как конкуренты делают аналогичный шаг или предлагают более улучшенный вариант пластиковой карты.

В нашем сегодняшнем обзоре - финансовый инструмент «120 дней без платежей» от банка Открытие. Мы разберем его условия и тарифы, посмотрим, как можно оформить кредитку, какие у неё возможности, преимущества и недостатки.

Топ лучших кредитных карт:

Условия и тарифы

На финансовом рынке страны кредитная карта банка Открытие 120 дней появилась 01/01/2019 года. Основное отличие от прочих аналогичных продуктов заключается в отсутствии оплаты в грейс период (4 месяца) ежемесячных взносов.

Условия платежного инструмента следующие:

Самый интересный момент – ситуация с беспроцентным периодом. Он имеет силу только на безналичные покупки (на прочие услуги не распространяется) и делится на две части. 90 дней отводится на покупки, а 30 – на оплату долга.

Предположим, первая покупка совершена 1 февраля. В течение 90 дней, примерно, до 1 мая, владелец карты может делать любые покупки. 1 мая формируется сумма долга, и клиент об этом информируется. До 31 мая он должен погасить задолженность. Если владелец карты не успевает вернуть долг, на него идут проценты плюс минимальный ежемесячный платеж в 3%.

Как уже было сказано выше, минимальные ежемесячные платежи здесь отсутствуют.

Вот такие условия имеет кредитная карта 120 дней от банка Открытие.

Оформление карты 120 дней от банка Открытие

Карта 120 дней от банка Открытие оформляется просто. Нужно через сайт учреждения подать заявку и пару минут подождать решение банка. Если кредитор дает «добро», клиент получает СМС подтверждение. Для получения карты нужно будет посетить любой офис банка Открытие.

Из документов обязательно потребуется паспорт. Если сумма предполагается до 0,1 млн., к нему добавляется один из трех правовых бумаг: загранпаспорт/ПТС/СТС. При сумме, превышающей 100 тыс., банк запросит в качестве второго документа справку о доходе.

Оформить кредитку имеет право официально трудоустроенный (при сумме от 100 тыс.) гражданин в возрасте 21-75 лет, имеющий на текущем рабочем месте квартальный рабочий стаж.

Дополнительные возможности карты 120 дней от банка Открытие

Если оформить в банке Открытие карту 120 дней, можно получить следующее дополнительные возможности.

Стоимость обслуживания будет условно бесплатной. Как только клиент использует карту, с неё списывается 1200 руб. Это оплата за год. Однако ежемесячно владелец карты может возвращать на баланс 100 руб. Есть одно условие – нужно, чтобы расходы за месяц были от 5 тыс. Тогда через год можно будет вернуть заплаченные 1200 руб.

Также упомянем дополнительные опции:

- Технология 3D Secure. Можно не беспокоиться за безопасность платежей во всемирной паутине

- Технология PayWave. В торговых центрах владелец карты может совершать бесконтактные оплаты

- Добавление к трем популярным сервисам. Кредитку разрешается добавлять к Apple/Google/Samsung Pay. Это позволит оставлять пластик дома и расплачиваться за приобретения смартфоном

- Можно вносить на кредитку собственные деньги и пользоваться как дебетовой картой

Плюсы и минусы карты 120 дней от банка Открытие

- Грейс период Он длинный и составляет 120 дней. Как уже было отмечено выше, льготный период делится на две части: покупную (90 дней) и оплачиваемую (30 дней).

- Минимальные платежи У этой кредитной карты они отсутствуют. Это главное отличие платежного инструмента от аналогичных банковских продуктов

- Обналичивание В любых банкоматах комиссия за снятие денег не предусмотрена, если не превышается дневной/месячный лимит.

- Бесплатное обслуживание Чтобы карты стала бесплатной, надо каждый месяц тратить по ней всего 5 тыс.

- Минимальный платеж 90 дней он отсутствует, а потом составляет 3%, если клиент не успевает вернуть банку задолженность.

- Лимит на обналичивание Он достаточно серьезный: 200 тыс. в сутки и 1 млн. в месяц.

- Минимальный лимит Он хороший. Стартует от 20 тыс.

- Обналичивание Льготный период на обналичивание средств с кредитки не действует. Как только клиент снимает деньги, начинаются списываться проценты.

- Комиссия за обслуживание Первый же платеж оборачивается снятием 1200 руб. за обслуживание. Правда, если выполнять условия банка, можно в течение год вернуть эту сумму.

- Высокие проценты Проценты, которые пойдут на сумму, если клиент не успеет вернуть долг, могут достигать 29,9%. Это довольно высокие цифры.

- Кэшбэк Он отсутствует, как и проценты на остаток и возможность участия в программ лояльности финансового учреждения.

- Отсутствие лимита Для новых клиентов не исключается вариант с выдачей кредитки без лимита.

Наконец, банк Открытие разрешает выпускать к основному продукту 5 дополнительных карточек. Можно было бы сказать, что это плюс. Однако расходы за обслуживание каждой карты составят 500 руб./год.

Оформить дебетовую карту с кэшбэком от банка Открытие

В данной статье вы узнаете об особенностях дебетовой карты Opencard от банка Открытие.

Топ самых выгодных дебетовых карт с кэшбэком:

Вам также будет интересно

Другие дебетовые карты от банка Открытие:

Основные параметры дебетовой карты Opencard:

Преимущества карты Opencard банка Открытия

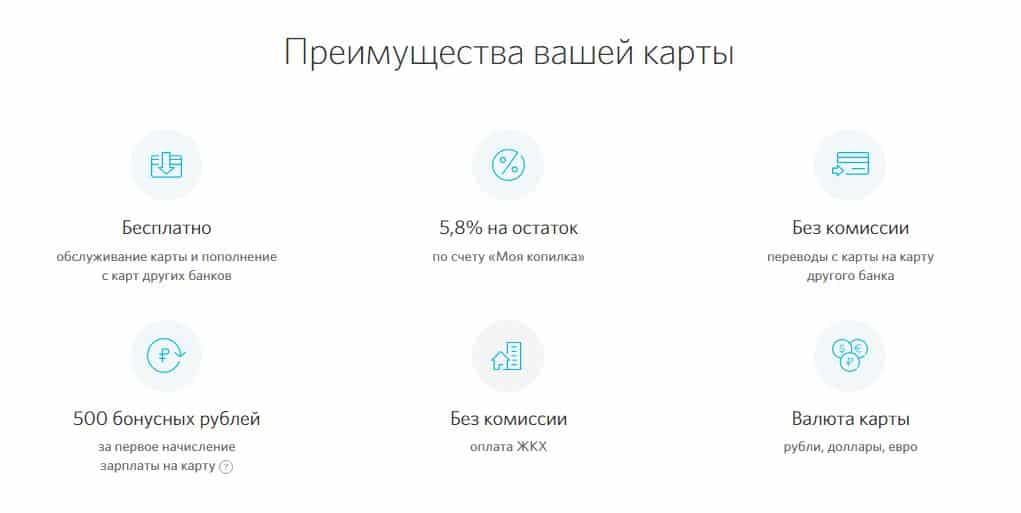

- Бесплатный выпуск, обслуживание и доставка Банк предлагает бесплатный выпуск карты по следующей схеме. Сначала, после первой операции по карте у вас списывают 500 рублей, а потом возвращают их на бонусный счет при достижении суммы покупок в 10 000 рублей.

Обслуживание Opencard бесплатно безо всяких дополнительных условий.

Банк предоставляет возможность выпуска пяти дополнительных карт, в том числе и валютных. За выпуск долларовой спишут 8$, а евровой – 7 евро. Но списанные средства вернутся на бонусный счет также, как и в случае с рублевой, т.е. после достижения суммы покупок в 10 000 рублей.

Дебетовую карту Opencard можно оформить онлайн по ссылке в описании к видео. При оформлении вы можете выбрать любую платежную систему Visa, MasterCard или Мир. Банк предоставляет бесплатную доставку по России в 28 городах.

Кэшбэк начисляется бонусными рублями по тарифу 1 бонус = 1 рубль. В первый месяц использования карты вы получаете повышенный кэшбэк. Для максимального вознаграждения за покупки во всех остальных месяцах необходимо выполнять ряд условий.

Вы начнете получать 1% за все покупки при общей сумме трат от 5 000 рублей. Следующий рост кэшбэка (на один или пять процентов) произойдет, если вы совершили покупку в мобильном или интернет-банке на сумму свыше 1 000 рублей. Выполнить данные условия несложно, если вы активно пользуетесь дебетовой картой Opencard.

А для максимального кэшбэка необходимо сохранять минимальный ежемесячный остаток в 100 000 рублей по всем картам банка Открытие.

Накопленными бонусами можно компенсировать полную стоимость совершенной по карте покупки от 1 500 рублей.

Порядок начисления процентов происходит по следующей схеме. Если остаток в первый день месяца равен нулю, то банк начисляет проценты на среднемесячный остаток на счете. Если же остаток отличен от нуля, то банк начисляет проценты на сумму минимального остатка в течение месяца. При этом на сумму свыше минимального остатка начисляется 0.01% годовых.

Также при помощи мобильного или интернет-банка вы можете без комиссии переводить деньги в сторонние банки. При переводе по номеру карты месячный лимит составляет 20 000 рублей, в случае перевода по реквизитам счета такое ограничение отсутствует.

Недостатки карты Opencard банка Открытия

- Бонусная система Многих может не устроить бонусная система. Ведь кэшбэк начисляется не рублями, как в случае того же Тинькофф Блэк, а бонусами. Которыми можно лишь компенсировать ранее совершенную покупку по карте.

К тому же будет сложно достичь максимального кэшбэка. Ведь для получения озвученных на сайте 11% в категории или 3% на все покупки нужно иметь неснижаемый остаток на карте в 100 000 рублей. Хранить такую сумму невыгодно при небольших тратах. В том числе и потому что банк Открытие предлагает начисление процента на остаток только на дополнительном счете.

Во-первых, это делает невыгодным хранение большой суммы на карте, во-вторых, при использовании счета нужно внимательно следить за остатком. Ведь если остаток в начале месяца отличен от нуля, то в конце месяца процент будет начислен на минимальную сумму на счете.

Подводя итоги, дебетовая карта Opencard имеет хороший кэшбэк, который в целом лучше предложений от Альфа-Банка или Райффайзена. Также вы получаете бесплатные переводы и снятие наличных. Если для кого-то важным параметром является начисления процентов на остаток, то они могут открыть счет «Моя копилка». А для оплаты за границей вы можете бесплатно открыть дополнительные карты в долларах или евро.

Автор статьи

Читайте также: