Кредитная карта мтс плюсы и минусы

Обновлено: 19.04.2024

Беспроцентные кредитки действительно существуют - ярким примером служит карта МТС Деньги Zero от МТС-Банка. Правда, вместо процентов здесь используется другой способ оплаты услуг банка, так что кредит с использованием такой карты бесплатным не будет. Посмотрим, в чем главная особенность кредитной карты МТС Деньги Zero, каковы ее плюсы и минусы, и в каких случаях такая кредитка более выгодна, чем обычная карта с начислением процентов.

Кому доступна карта МТС Деньги Zero

Получить такую кредитку в МТС-Банке может практически любой гражданин России в возрасте от 20 до 70 лет. Потребуется только паспорт.

Как и при получении кредитной карты в любом другом банке, в данном случае можно ожидать того, что кредитное учреждение может попросить дополнительные документы. А в данных анкеты запросить информацию об источниках дохода.

Оформить заявку на карту можно на сайте МТС-Банка , для этого придется заполнить небольшую анкету и дождаться ответа финансового учреждения.

Готовая карта доставляется курьером. В Москве и Санкт-Петербурге - за 1-2 рабочих дня. В других городах страны за чуть более долгий срок - от 2 до 5 рабочих дней. При желании карту можно забрать самостоятельно в ближайшем отделении МТС-Банка или салоне сотового оператора МТС.

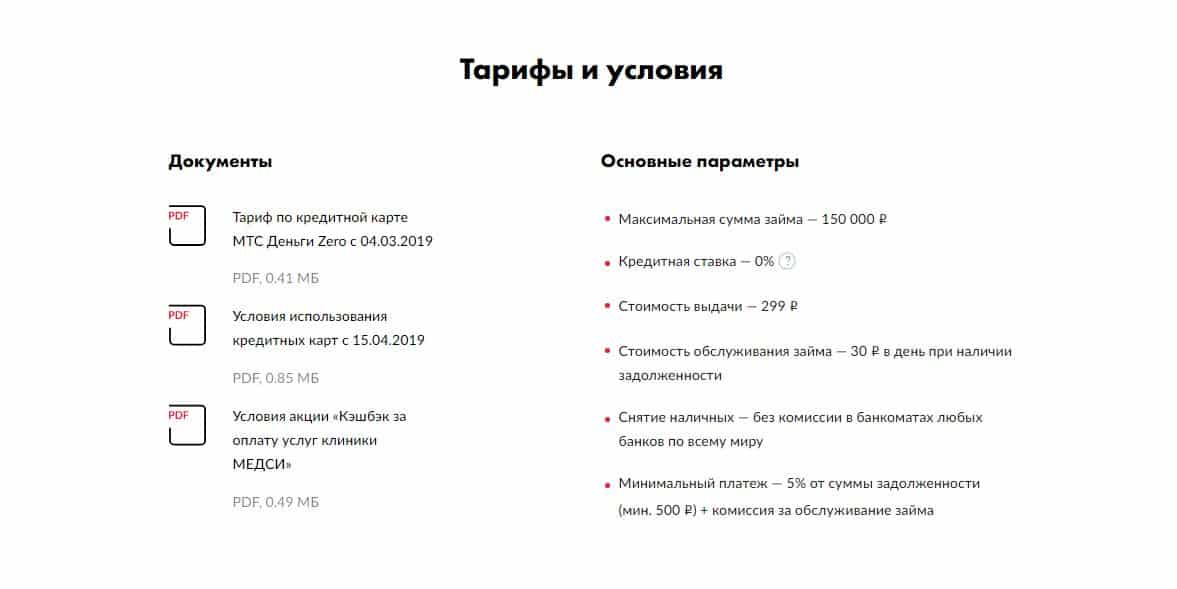

Выпуск карты стоит 299 рублей , больше никаких ежегодных или ежемесячных комиссий за сам факт ее пребывания в бумажнике платить не придется.

Тарифы по карту - за что нужно будет платить

Формально карта действительно является беспроцентной. Точнее, она обладает очень продолжительным льготным периодом - 36 месяцев плюс 20 дней. В течение более чем трехлетнего срока проценты не начисляются, только затем ставка составит 10% годовых.

Суть тарифов карты МТС Деньги Zero немного в другом. Заемщик не платит проценты за использование денег банка, но оплачивает комиссию за каждый день, когда он что-то должен кредитной организации. Величина комиссии - 30 рублей в сутки.

Есть и дополнительная услуга, которая подключается автоматически, но от которой можно отказаться в любой момент. Это страхование жизни клиента и страховка от мошеннических действий с картой.

Страховка стоит 1,42% от суммы кредитных средств, но не менее 200 рублей в месяц. Страховой полис актуален только тогда, когда держатель карты что-то должен банку по этой кредитке. Стоимость страховки за предыдущий месяц списывается третьего числа каждого месяца.

Правильнее всего - отключить страхование сразу после получения кредитки. Как это сделать - описано на сайте МТС-Банка.

Вернемся к тарифам за использование кредитных средств. Предусмотрено два варианта погашения задолженности перед банком: сразу всей суммы либо минимальными платежами.

Возврат всей суммы сразу

Допустим, держатель кредитки использовал какую-то сумму (любую) 15 мая. Уже 30 мая он полностью погасил задолженность. Всего это означает 16 дней использования денег банка.

В следующем месяце, в июне, банк начислит 480 рублей за использование кредитных средств (по 30 рублей за каждый из 16 дней). Эту сумму нужно внести на баланс кредитки до 20 числа.

Никаких дополнительных комиссий в данном случае не будет (если не забыть отключить страховку).

Возврат задолженности минимальными платежами

Минимальный платеж - это 5% от суммы задолженности, но не менее 500 рублей. К минимальному платежу прибавляется общая сумма комиссии за каждый день пользования кредитными средствами - 30 рублей в день.

Как это работает. Допустим, 15 мая мы потратили с кредитной карты 10 000 рублей - сняли наличными или оплатили покупки в магазине. Но до конца месяца этот долг так и не погасили. В июне банк начислит по 30 рублей за каждый день использования кредитных средств - за 17 майских дней использования кредита выйдет 510 рублей.

Плюс к этому нужно будет внести минимальный платеж - в нашем случае 500 рублей. Всего 20 июня нужно внести на баланс кредитки 1010 рублей за использование кредитных денег в мае.

Если задолженность целиком так и не погашена, в июле нужно будет внести те же минимальные 500 рублей плюс 900 рублей за 30 дней использования денег в июне. Июльский платеж составит 1400 рублей. От задолженности в 10 000 рублей в таком случае останется 9 000 рублей - внесено только два платежа по 500 рублей.

Выгодна ли такая кредитная карта

Вопрос выгоды здесь зависит от сценариев использования кредитки. Если мы потратим с карты небольшую сумму - например, 500 рублей - такие тарифы окажутся очень невыгодными. Даже если мы вернем все деньги спустя 10 дней, придется заплатить 300 рублей комиссии. То есть, переплатить 60% - по 6% в день, что немыслимо даже для МФО.

Если мы снимаем 100 000 рублей и погашаем весь долг через те же 10 дней, то переплата в 300 рублей окажется ничтожной. Это 0,3% от суммы, или 0,03% в день - менее 11% годовых.

В первую очередь выгода карты зависит от суммы, которую мы используем. Важен и срок, хотя небольшой общий процент в случае с большой задолженностью будет актуален и на более продолжительных отрезках времени.

Другой вопрос, что подобная кредитка может быть просто удобной, если держится в бумажнике на всякий случай. Если деньги потребовались срочно и ненадолго, карта с такими условиями однозначно будет лучше, чем займы в МФО . С такими займами этот продукт от МТС-Банка может конкурировать вполне успешно.

Плюсы и минусы карты МТС Деньги Zero

Итак, объединим все преимущества и недостатки этой кредитной карты в одном перечне.

К плюсам этой карты относятся:

- простота получения;

- процентная ставка - 0% годовых в большинстве случаев;

- возможность снимать наличные с карты без комиссии ;

- отсутствие ежемесячной или ежегодной комиссии - за карту можно вообще не платить, если ей не пользоваться;

- бесплатная доставка карты курьером;

- выгода при использовании больших сумм в течение короткого времени.

Недостатки карты:

- платное страхование, которое по умолчанию включено - нужно отключать самостоятельно;

- платный выпуск карты - изготовление стоит 299 рублей;

- невыгодна при использовании небольших сумм;

- невыгодна при использовании кредитных средств в течение долгого срока

Выводы

МТС-Банк даже на своем сайте прямо пишет - карта Деньги Zero прежде всего является альтернативой обращению в микрофинансовые компании. С этой точки зрения она не так плоха - имея эту кредитку в кармане, можно использовать ее в экстренных случаях. В том числе пользоваться возможностью снимать наличные без дополнительных комиссий.

Это однозначно лучше, чем обращение в МФО, которое часто связано с риском столкнуться со скрытыми комиссиями и прочими “прелестями”. Если карта уже лежит в кармане, в срочных ситуациях ей можно воспользоваться, не подавая никуда никакие заявки.

В других случаях выгоднее иметь обычную кредитную карту с начислением процентов, в том числе от того же МТС-Банка. Если, конечно, банк одобрит ее получение - традиционные кредитки получить чуть сложнее.

В линейке банка имеется с десяток карт. МТС предлагает клиентам карточки кредитные, дебетовые, виртуальные и универсальные. В этой статье мы разберем один продукт. Это кредитная карта МТС Деньги Zero. Посмотрим, как её оформить и пополнить, какие имеются условия, бонусы, скидки. В конце отметим плюсы карты, её минусы, а также приведем отзывы некоторых реальных пользователей о карте МТС Zero.

Обзор позволит вам решить, насколько выгодно использование финансового инструмента от этого учреждения и стоит ли его брать.

ТОП-5 кредитных карт с кэшбэком

Вам также будет интересно

Кредитные карты Тинькофф с кэшбэком

Кредитные карты Альфа-Банк с кэшбэком

Условия по карте Деньги Zero от МТС Банка

Как оформить и активировать карту Деньги Zero от МТС Банка

Для активации финансового инструмента и получения ПИН-кода, необходимо выполнить следующие действия:

Как пополнять карту Деньги Zero от МТС Банка

Пополнение карточки – бесплатное. Есть несколько вариантов выполнения данной операции:

- Офисы МТС. Пополнение будет через кассы

- Банкоматы организации

- Платежные терминалы

- Переводы с других карт любых банков

- Использование различных платежных систем: «Золотая корона», «Рапид» и пр

- Безналичный перевод с банковского счета

Личный кабинет

Чтобы зайти в ЛК банка, надо открыть его портал и нажать на «Онлайн Банк». Кнопка расположена справа вверху. Откроется новая страница, на которой следует ввести логин с паролем. Нажав на «Войти», пользователь окажется внутри ЛК.

Для получения доступа в кабинет клиент должен пройти бесплатную регистрацию.

Плюсы и минусы кредитной карты Деньги Zero от МТС Банка

Любой банковский продукт имеет достоинства и недостатки. Этот касается и кредитки Деньги Зеро. Плюсы:

- Огромный льготный период. Он длится 1100 дней

- Высокий лимит, до 150 тыс.

- В любых банкоматах можно обналичивать деньги без комиссионных сборов

- Плата берется банком только за дни использования кредитных денег

- Имеется чип и присутствует технология бесконтактной оплаты

- Заявку можно подавать дистанционно

- Из документов требуется только паспорт

- Будут партнерские скидки и бонусы от платежной системы

Мелких минусов всего два. СМС информирование платное (59 руб./месяц) и есть ежедневный/ежемесячный лимит на обналичивание средств с кредитной карты. А вот основной недостаток, пожалуй, перечеркивает все плюсы карты. Это плата в 30 руб./день за обслуживание, если у вас есть кредитная задолженность. В месяц/год выходит 900/почти 11 тыс. руб. Это не просто много, а очень много!

Т.е., быть должным банку МТС небольшую сумму продолжительное время – невыгодно. Банковский кредит превратится в микрозайм. Отсюда и обилие негативных отзывов, и почти во всех указывается, что проценты большие.

Отзывы о кредитной карте Деньги Zero от МТС Банка

Итак, посмотрим, какая на практике кредитная карта МТС Zero, и какие имеются отзывы о ней.

Удивить сегодня клиентов картами с кэшбэком трудно. Во всех банках потребителям предлагаются подобные финансовые инструменты. Поэтому учреждения пытаются чем-то выделиться, чтобы заманить потенциальных кредитополучателей и удержать постоянных клиентов.

Поэтому летом 2018 г. на рынке появилась кредитная карта МТС деньги Weekend. Она имеет кредитный лимит, по ней можно несколько раз в месяц получать кэшбэк и на карту разрешается класть собственные средства. Т.е., с помощью этой кредитки, по мнению банка, клиенты смогут неплохо экономить.

Так ли это на самом деле? Давайте разбираться.

Другие предложения от МТС Банка

Вам также будет интересно

ТОП-5 кредитных карт с кэшбэком

Как оформить карту Weekend от МТС

- ФИО

- Гражданство

- Пол

- Дату/место рождения

- Ежемесячный доход

- Желаемый лимит

- Статус регистрации

- Контактные данные

Это можно сделать в офисе финансового учреждения, через его сайт или посетить салон одноименного мобильного оператора. Процедура заполнения не займет более 10 минут. Если банк одобряет заявку, можно сразу забрать неименную карту. При желании получить именной банковский продукт, придется подождать 5 рабочих дней.

Из документов требуется только паспорт. Кредитная история заявителя обязана быть хорошей. Что касается кредитного лимита, то его устанавливает банк, отталкиваясь от ежемесячного дохода заявителя.

Платежный инструмент можно забрать в офисе банка/салонах связи МТС или заказать его бесплатную доставку на указанный адрес.

Тарифы и условия кредитной карты Weekend от МТС

Кредитная карта МТС Деньги Weekend предполагает следующие тарифы и условия пользования:

- Предельная кредитная сумма – 300/400 тыс. для всех/зарплатных клиентов

- Ставка – 19,9-27%

- Грейс период, имеющий силу на безналичные расчеты в торговых сетях, - 51 день

- Минимальный платеж – 5%/месяц от суммы долга. Однако минимальная сумма не ниже 100 руб. при его пропуске клиента ждут штрафные санкции в 500 руб

- Штрафы за просрочку. При невыполнении держателем карты договорных обязательств банк ежедневно вычитывает от суммы просрочки 0,1%

За выпуск карты платить не надо, но за услуги полагаются следующие сборы:

- Обслуживание – 1200 руб./год

- Обналичивание – 1,9%, мин. 699 руб. Обналичивание собственных - без комиссии

- Переводы в другие банки – 1,9%, мин. 699 руб.

- Ежемесячная плата за СМС информирование – 59 руб. Первые 2 месяца услуга бесплатная

Как пользоваться кредитной картой Weekend от МТС

Итак, МТС Деньги Weekend кредитная карта у вас, как пользоваться ею.

Можно делать переводы. Предельная сумма одного перечисления клиенту МТС не должна превышать 300 тыс., а в месяц — 1,5 млн. Если средства переводятся в другое финансовое учреждение, сумма одного перевода снижается вдвое и можно делать до 50 операций ежемесячно. Однако максимальная сумма остается в 1,5 млн.

Теперь о снятие наличных с кредитной карты МТС Деньги Weekend. Можно снимать до 50/600 тыс. в день/месяц. Свои деньги разрешается обналичивать без комиссии

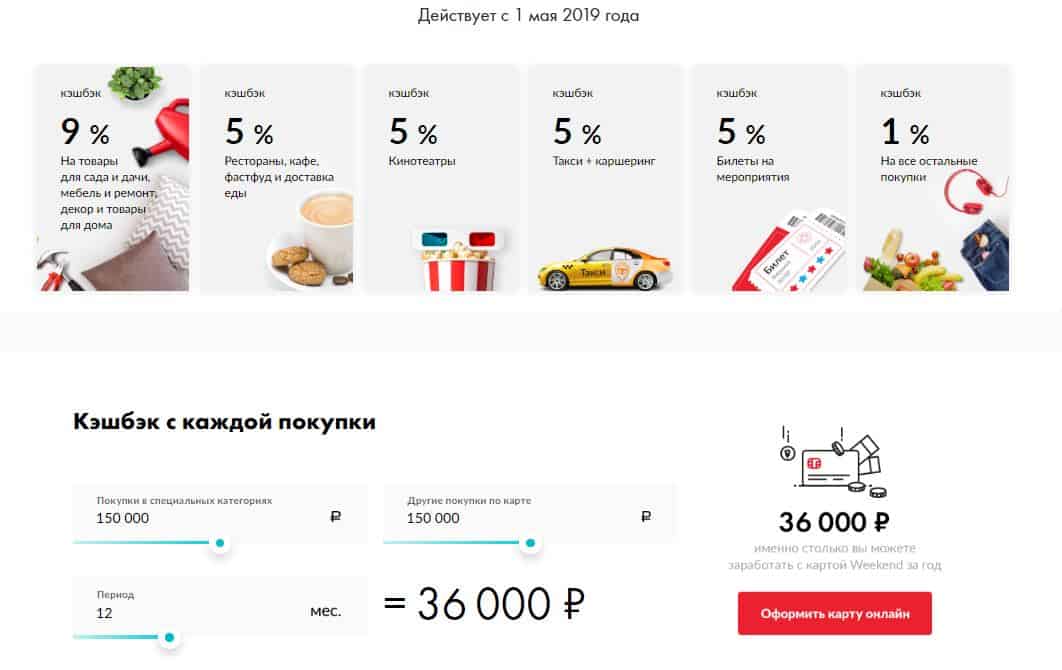

Отдельно отметим кэшбэк. Его размер зависит от категории покупки:

- 1% - любые приобретения по карте

- 5% - кинотеатры, билеты на мероприятия, оплата услуг такси и каршеринга, ресторанов/кафе

- 9% - услуги клиник МЕДСИ

Возврат начисляется на карту за неделю и выплачивается каждую следующую пятницу. Деньги автоматически перечисляются на карточный счет. Максимальная ежемесячная сумма кэшбэка – 3 тыс. руб. Это не распространяется на переводы, обналичивание средств и покупки, не входящие в указанные категории.

Кредитная карта МТС Деньги Weekend имела в начале довольно странный льготный период.

Пока клиент не выведет кредитку на ноль в платежном периоде, невозможно начать новый грейс период. Календарный месяц является расчётным периодом. Платежный период продолжается до 20-го числа месяца, который идет за расчётным. Однако льготный период на операции, проведенные в платежном периоде, не имеет силы, если долг за расчетный период не ликвидирован.

Вот наглядный пример, чтобы вам все было ясно.

Предположим, расчетный период длится весь июль, 1-31 число. Следовательно, платежный период будет до 20 августа. Во второй летний месяц мы израсходовали 5 тыс. Чтобы не платить МТС проценты за использование его денег, погашение долга нужно осуществить до 20-го числа.

И пока задолженность не погашена, т.е., карта не выведена в ноль, любые покупки, совершенные в августе, не попадают под льготный период! Новый грейс период начинается только после окончания старого!

Однако с 1-го июля 2018 г. эта странность была ликвидирована.

Пополнение карточки – бесплатное. Есть несколько вариантов выполнения данной операции:

- Офисы МТС. Пополнение будет через кассы

- Банкоматы организации

- Платежные терминалы

- Переводы с других карт любых банков

- Использование различных платежных систем: «Золотая корона», «Рапид» и пр.

- Безналичный перевод с банковского счета

Плюсы и минусы кредитной карты Weekend от МТС

Достоинства карты Деньги Weekend:

- Быстрое оформление

- Отсутствие платы за выпуск

- Для оформления требуется только паспорт

- Лояльные требования банка к клиентам

- Наличие грейс периода

- Бесплатное обналичивание в любых банкоматах собственных денег. Эта опция будет полезной для владельцев кредиток банка Тинькофф

- Наличие кэшбэка

- Бонусы от платежной системы

- Кэшбэк действует не на все покупки

- При обналичивании своих денег сумма блокируется вместе с комиссией, которая потом пропадает

- Лимит невысокий. Только для зарплатных клиентов он достигает 400 тыс.

- Навязывается страховка

- Комиссия при обналичивании кредитных денег и на эту операцию не распространяется кэшбэк

Наш вывод следующий. Благодаря еженедельному кэшбэку, удобному пополнению и исправленному льготному периоду карте можно найти применение!

Заключение экспертов портала Банки.ру о преимуществах и недостатках кредитных продуктов, выявленных по результатам исследования рынка.

Ставка на Zero: плюсы и минусы кредитной карты «МТС Деньги Zero» от МТС Банка. Разбор Банки.ру

Карта «МТС Деньги Zero» МТС Банка: нулевая процентная ставка и бесплатное снятие наличных против высокой комиссии за обслуживание. Что выгоднее?

МТС Банк выпустил кредитную карту «МТС Деньги Zero» еще летом 2018 года, но до сих пор аналогов на рынке у этой карты практически нет. Основные преимущества карты — бесплатное снятие наличных в любых банкоматах по всему миру и простые условия расчета задолженности: за любые траты в пределах кредитного лимита держатель карты платит только фиксированную комиссию 30 рублей в день, а проценты на задолженность не начисляются.

Звучит соблазнительно? Тем не менее в тарифах банка немало нюансов, которые нужно учитывать, чтобы использование карты не влетело в копеечку. Прежде всего это комиссии за обслуживание карты и за другие банковские операции. Но обо всем по порядку.

Как оформить

Требования к заемщику у банка максимально простые: получить карту может любой гражданин РФ в возрасте от 20 до 70 лет.

Подать заявку можно через онлайн-сервисы банка, в салонах МТС или офисах МТС Банка. Из документов для оформления карты понадобится только паспорт, справок с места работы и подтверждения доходов банк не требует.

Готовую карту можно забрать в офисе банка или ближайшем салоне МТС, также можно заказать бесплатную курьерскую доставку: доставка по Москве и Санкт-Петербургу занимает в среднем 1—2 рабочих дня, в других регионах — 2—5 рабочих дней. Банк обещает, что представитель приедет в защитной маске и перчатках.

«МТС Деньги Zero» выпускается на базе платежной системы Mastercard и, как большинство современных карт, поддерживает систему бесконтактных платежей и другие сервисы.

Самые популярные кредитные карты с низкой стоимостью обслуживания

Тарифы и лимиты

Кредитный лимит по карте банк устанавливает для каждого клиента индивидуально, при этом максимально возможный лимит по «МТС Деньги Zero» составляет всего 150 тыс. рублей. Тем не менее отсутствие комиссий на снятие наличных в банкоматах делает карту универсальным продуктом. Так, при наличии на карте собственных средств ее можно использовать как обычную «дебетовку» с овердрафтом.

За выпуск и обслуживание карты банк взимает комиссии:

- 299 рублей — единоразово за выпуск карты (списывается со счета в момент выдачи карты);

- 30 рублей — ежедневно при использовании кредитного лимита.

Чтобы с первого же дня не платить банку дополнительную комиссию, при получении карты имеет смысл сразу внести на счет плату за выпуск: в противном случае комиссия будет списана из кредитного лимита, и банк начислит по 30 рублей за каждый день использования кредитных средств.

Одно из главных преимуществ «МТС Деньги Zero» — бесплатное снятие наличных в любых банкоматах мира, что редкость не только для кредитных, но и для дебетовых карт. Суточный лимит на снятие наличных — 50 тыс. рублей (или эквивалент в долларах США и евро), а в месяц с карты можно снять не более 600 тыс. рублей. Кроме того, льготный период по карте распространяется и на операции по снятию наличных, что выгодно отличает «МТС Деньги Zero» от большинства кредиток конкурентов.

А вот комиссия за переводы в другие банки довольно высока. Если переводить собственные средства с карты на карту через онлайн-сервисы или банкоматы МТС Банка, придется заплатить 1% от суммы операции, минимум 49 рублей.

Размер комиссии за перевод с карточного счета зависит от способа перевода:

- через онлайн-сервисы и банкоматы банка — 0,3%, минимум 20, максимум 150 рублей;

- через отделение банка — 1,5%, минимум 20, максимум 2 000 рублей.

Перевод кредитных средств обойдется еще дороже:

- с карты на карту или на счет через онлайн-сервисы и банкоматы банка — 3,9% + 350 рублей;

- со счета на счет в отделении МТС Банка — 7%.

За одну операцию можно перевести не более 150 тыс. рублей, лимит на переводы в месяц — 1,5 млн рублей.

СМС-информирование по карте стоит 59 рублей в месяц, а перевыпуск утерянной карты обойдется в 299 рублей.

Как погашать задолженность?

«Ставок больше нет» — гласит девиз «МТС Деньги Zero», и в этом ее главное отличие от большинства кредитных карт конкурентов. Тем не менее у этой «фишки» карты есть своя «темная сторона». На кредитную задолженность действительно не начисляются проценты, при этом за каждый день использования лимита банк взимает 30 рублей.

Другими словами, если в начале месяца потратить с карты хотя бы 1 рубль и не погасить задолженность до конца месяца, в дату платежа к сумме долга приплюсуется еще 900 рублей комиссии.

Что по этому поводу сказано в правилах? В правилах погашения задолженности по кредитным картам используются понятия льготного и расчетного периодов. Льготный беспроцентный период по карте «МТС Деньги Zero» исключительно длинный и распространяется фактически на весь срок действия карты — три года и 20 дней. В течение этого срока на все траты по карте не начисляются проценты при условии своевременного внесения обязательных платежей.

Расчетный период по карте «МТС Деньги Zero» составляет один календарный месяц. По окончании каждого месяца банк формирует выписку, в которой рассчитывается обязательный платеж: 5% от суммы задолженности по кредитному лимиту (минимум 500 рублей) + фиксированная комиссия 30 рублей за каждый день наличия задолженности. Обязательный платеж за расчетный месяц необходимо внести с 1-го по 20-е число следующего месяца. Если погасить задолженность по карте в течение расчетного месяца, то в следующем месяце придется заплатить только комиссию за дни фактического использования кредитных денег.

Для примера разберем два варианта погашения задолженности.

1. Вы получили карту 1 апреля, 15 апреля совершили покупки на 10 тыс. рублей, а 25 апреля погасили всю задолженность. Таким образом, задолженность по карте сохранялась десять дней. В этом случае с 1 по 20 мая нужно будет внести только комиссию за те дни, в которые по карте существовала задолженность: 30×10 = 300 рублей.

2. Вы получили карту 1 апреля, 15 апреля совершили покупки на 10 тыс. рублей и не погасили задолженность до конца месяца. С 1 по 20 мая нужно будет внести минимальный платеж 5% от суммы долга плюс комиссию: 500 + 30×15 = 950 рублей.

Если не внести платеж вовремя, льготный период закончится, и на сумму минимального платежа начнет капать неустойка — 0,1% от суммы просроченной задолженности за каждый день просрочки, а на использованные кредитные средства начислятся проценты по ставке 36,5% годовых. При этом банк дает заемщику три запасных дня после 20-го числа, в течение которых можно погасить задолженность без выхода на просрочку. На неуплаченную комиссию неустойка не начисляется, но сумма комиссии учитывается в следующем платеже.

Если в расчетном месяце по карте не было задолженности, комиссия за обслуживание и минимальный платеж не начисляются.

Выгодно ли это?

Ответ на этот вопрос зависит от того, сколько тратить и как погашать задолженность. Размер комиссии зависит не от суммы задолженности, а от количества дней, в которые она существовала. Наиболее выгодной стратегией будет тратить много и возвращать быстро.

Так, максимальная сумма комиссии за обслуживание кредита за 12 месяцев составит 11 040 рублей. Если клиент будет поддерживать постоянный уровень задолженности в 10 тыс. рублей, переплата по комиссии составит более 110% годовых, а при долге в 100 тыс. — чуть больше 11% годовых.

Таким образом, основная выгода «МТС Деньги Zero» — в краткосрочном кредитовании на максимальные суммы, а вот при небольших тратах обслуживание карты может оказаться несоразмерно дорогим.

Бонусная программа

Специальной бонусной программы у «МТС Деньги Zero» нет: по карте не начисляются ни процент на остаток, ни кешбэк за покупки. Единственные бонусы, предусмотренные программой лояльности, — кешбэк за оплату услуг сети клиник «Медси».

За первую оплату услуг клиники банк начислит 6% кешбэка, а за последующие — 3%. На максимальный кешбэк 8% можно рассчитывать один раз в год, но не раньше чем через 12 месяцев с момента получения последнего кешбэка.

В качестве плюсов бонусной программы можно отметить отсутствие ограничений на размер максимального кешбэка. Вознаграждение выплачивается деньгами на карточный счет в течение первых 20 дней месяца, следующего за месяцем, в котором была совершена оплата.

Бесконечный льготный период — заманчивая возможность не платить проценты за пользование заемными средствами. Если остальные банки предлагают грейс длительностью 50, 60 или 120 дней, то в банке МТС условия выглядят гораздо привлекательней. Кредитная карта МТС Зеро — это 0% годовых всегда, снятие средств по всему миру без комиссии, бесплатная доставка. К плюсам относится и наличие программы лояльности, одобрение только по паспорту, функциональный интернет-банк. Правда, при всех преимуществах кредитка не столь однозначна — за выпуск нужно платить, а за обслуживание взимается комиссия.

Условия по кредитной карте МТС Деньги Zero

На первый взгляд кредитная карточка от МТС Банка идеальна — где еще предложат столь долгий грейс-период и снятие заемных средств без комиссии? Однако внимательное изучение тарифов позволяет понять — пластик не лишен подводных камней, о которых держателю нужно узнать еще до подачи онлайн заявки, чтобы условия обслуживания не стали неприятным сюрпризом.

Выпуск и обслуживание

По карте МТС Зеро условия оформления, выпуска и обслуживания предельно понятны — клиенту придется заплатить:

- за выдачу пластика — 299 руб. (комиссию удерживают разово при заключении договора);

- за обслуживание — 59 руб. в день при отрицательном балансе (списывается каждое 20 число месяца, следующего за отчетным);

- за SMS-уведомления — 59 руб. в месяц (можно отключить).

Также по желанию держателя подключают добровольное страхование от несчастных случаев и потери работы — в месяц услуга стоит от 0,69% (размер платы рассчитывается от имеющегося долга).

Льготный период

Грейс-период по карточке, действительно, очень долгий, но не бесконечный — он длится 36 месяцев + 20 дней. Проценты за пользование заемными деньгами не начисляют, правда, только при исполнении обязательств по договору.

Кредитный лимит

Доступный лимит кредитования небольшой, если сравнивать с конкурентами. Максимальная одобряемая сумма — 150 000 руб. Однако при первом обращении предложат меньше — лимит устанавливают индивидуально, учитывая информацию из БКИ, заявленный доход, прошлый опыт сотрудничества с банком. В дальнейшем кредитный лимит будет повышаться, если с карты совершаются операции, просрочки отсутствуют.

Процентная ставка

Долгий льготный период позволяет практически забыть о процентах за пользование кредитом — однако ставка не всегда составляет 0% годовых. В банке действуют условия:

- процентная ставка на покупки в течение грейс-периода — 0%;

- после окончания грейса — 10%;

- плата за несвоевременное исполнение обязательств — 36,5% в год;

- штраф за несоблюдение договора — 0,1% от просроченной суммы в день.

Минимальный платеж в месяц составляет 5% долга (минимум 500 руб.) + начисленные комиссии за обслуживание, мобильный банк.

Пополнение счета

Пополнить кредитку держатели могут несколькими способами, включая инструменты от банка МТС:

- в терминалах самообслуживания — бесплатно;

- переводом со счета либо карты стороннего банка — без комиссии;

- переводом со счетов ИП и организаций — с взиманием платы 5% от суммы;

- через сторонние сервисы — условия устанавливает эмитент (в среднем комиссия составляет 1-2%);

- через Систему быстрых платежей — до 100 тыс. руб. ежемесячно можно отправлять бесплатно.

Срок зачисления денежных средств — от 1 раб. дня, поэтому во избежание просрочки погашать задолженность нужно заблаговременно до наступления расчетной даты.

Снятие наличных

Банк не удерживает комиссию за снятие наличных в любых терминалах России и мира. Максимальный лимит в день — 50 000 руб., в месяц можно снять до 600 тыс. руб. (либо эквивалент в иностранной валюте).

Переводы

Переводить деньги в другие банки менее выгодно, чем снимать наличные с карточки — операция всегда облагается комиссией, размер которой зависит от способа осуществления транзакции и характера средств (собственные либо заемные). В таблице представлены актуальные тарифы.

с карты на карту онлайн

со счета на счет онлайн

со счета в отделении банка

Дистанционные переводы осуществляются через программу для смартфонов, интернет-банк, сайт финансового учреждения и банкоматы МТС.

Как работает кэшбэк?

Кредитная карта МТС Zero предполагает получение кэшбэка, но собственной программы лояльности у пластика нет, а бонусы начисляют в усеченном формате. Так, держателю положен кэшбэк только в сети клиник МЕДСИ на следующих условиях:

- возврат 6% на первую в году оплату;

- кэшбэк 3% на все остальные платежи;

- компенсацию реальными рублями, а не баллами.

За остальные покупки бонусы не начислят, что заметно снижает привлекательность карточки в глазах потенциальных клиентов — пациентами МЕДСИ являются лишь немногие заемщики, клиники сети расположены далеко не во всех регионах.

Как оформить кредитную карту Деньги Zero от МТС Банка?

У нас на сайте удобно сравнивать финансовые продукты, выбирая лучшие условия кредитования — можно в несколько кликов подобрать карту с низкой процентной ставкой, заманчивой программой лояльности, бесплатным обслуживанием.

Требования и документы

МТС Банк отличается лояльностью к потенциальным клиентам — оформить кредитную карту смогут заемщики, отвечающие ряду требований:

- возраст — от 20 до 70 лет;

- гражданство — Россия;

- наличие контактного телефона (нужно подтвердить номер).

Единственным обязательным для предъявления документом является паспорт. Аргументом в пользу клиента станет наличие подтвержденной учетной записи на портале Госуслуги — банк сможет самостоятельно запросить сведения о состоянии лицевого счета в ПФР.

Как получить кредитную карту?

Банк предусмотрел несколько удобных способов получения одобренной кредитки — клиент вправе выбрать один из вариантов:

- забрать в отделении МТС Банка;

- получить пластик в салонах связи МТС;

- заказать курьерскую доставку (без комиссии).

Курьер привезет карточку на дом в течение 1-2 рабочих дней в Москве и СПб. Жителям регионов придется ждать дольше — от 2 до 5 дней (сроки зависят от города и загруженности курьерской службы).

Как закрыть карту?

Закрытие карточки доступно только при полном погашении задолженности — клиент расторгает договор с банком, информация передается в БКИ. Закрыть карту удастся:

- по СМС — отправьте текст «ЗАКРЫТЬ 1234», указав последние 4 цифры кредитки, на короткий номер 2121, подтвердите операцию;

- в службе поддержки — позвоните в круглосуточный контакт-центр и следуйте подсказкам системы;

- в отделении, обратившись с паспортом и написав заявление за закрытие.

Чтобы расторгнуть договор дистанционно, звонить на горячую линию или отправлять СМС нужно только с того телефона, который указан контактным в банке. Если не имеете к нему доступа, для закрытия придется посетить офис (в салонах связи услуга недоступна).

Плюсы и минусы карты МТС Деньги Zero

Кредитная карта Деньги Zero привлекает необычностью — вместо привычных процентов пользователь платит фиксированную комиссию, неважно, какой лимит был израсходован. Преимуществ у продукта немало:

- долгий льготный период — на задолженность не начисляют проценты;

- отсутствие комиссии за снятие наличных в любых терминалах мира;

- быстрое одобрение — банк лоялен к клиентам;

- минимум документов — потребуется паспорт гражданина;

- множество способов получения, включая курьерскую доставку.

Однако предложение не столь однозначно привлекательно, как может показаться на первый взгляд. Объективные минусы у кредитки тоже имеются, так, стоимость обслуживания высокая, кэшбэк за покупки предусмотрен только от одного партнера, за выпуск взимается плата.

Отзывы клиентов банка

Держатели кредитки неоднозначно оценивают условия продукта, отмечая и плюсы, и недостатки. В целом же в банке МТС по карте Зеро отзывы положительные — пользователей радуют:

- адекватная и компетентная служба поддержки с быстрым ответом на звонки;

- высокая скорость рассмотрения при подаче онлайн заявки;

- удобный интернет-банк на сайте и в приложении — широкий функционал сервиса;

- постоянное проведение акций, благодаря чему пользоваться пластиком становится выгодно.

Однако клиенты жалуются не небольшой кредитный лимит, одобряемый при первом обращении. В дальнейшем банк сам предлагает повышение, также держатель карты может позвонить в контакт-центр, если хочет изменить лимит.

Заключение

Кредитная карта Zero от МТС Банка — безусловно, необычный пластик, выделяющийся на фоне предложений конкурентов. Бесплатное получение наличных, льготный период длительностью 3 года, простота получения — ключевые плюсы. Однако наличие комиссии за выпуск и обслуживание, небольшой лимит кредитования и усеченная программа лояльности – явные недостатки. Карточка выгодна только для крупных покупок и быстрого погашения долга — например, если деньги нужны до зарплаты, буквально на несколько дней.

МТС Банк постарался разработать понятные тарифы — до подачи заявки можно изучить подробные условия и часто задаваемые вопросы пользователей. При возникновении проблем обращайтесь в службу поддержки — по телефону либо в мобильном приложении. Ниже представлены ответы на популярные запросы клиентов.

Часто задаваемые вопросы

Для активации пластика нужно установить ПИН, позвонив на горячую линию с номера, привязанного к кабинету. Оператор запросит последние 4 цифры карточки — аналогичная схема действует и при восстановлении, а также смене PIN.

Блокировка требуется в случае утери пластика, проведении подозрительных операций, при зажатии карточки в банкомате. Заблокировать кредитку можно:

- отправив текст «СТОП 1234» на номер 2121, указав последние цифры карточки;

- через интернет-банк, выбрав нужный продукт на стартовой странице;

- в мобильном приложении, перейдя к блокируемому пластику;

- по телефону — позвоните в контакт-центр, выберите раздел «Кошелек и карты МТС Деньги».

Для разблокировки звоните в контакт-центр с телефона, привязанного к счету. Услуга доступна круглосуточно. Устное обращение в банк нужно подтвердить в течение 10 суток в отделении.

Перевыпуск неименной карты доступен моментально в салонах связи и офисах МТС Банка. Для именного пластика процедура осуществляется в течение 5 раб. дней и только в отделениях банка по паспорту клиента. Бесплатный перевыпуск возможен только по инициативе кредитного учреждения и по истечении срока действия. В остальных случаях удерживается разовая комиссия — 299 руб.

Автор статьи

Читайте также: