Кредитные каникулы в ренессанс банке как оформить

Обновлено: 24.04.2024

Льготный период в соответствии с Федеральным законом «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ

В соответствии со статьей 6 Закона № 106-ФЗ заемщик – физическое лицо, индивидуальный предприниматель, заключивший до дня вступления в силу 3акона № 106-ФЗ с кредитором кредитный договор, в том числе кредитный договор, обязательства по которому обеспечены ипотекой, вправе в любой момент в течение времени действия такого договора, но не позднее 30.09.2020 обратиться к кредитору с требованием об изменении условий такого договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (далее – льготный период), но не более 6 месяцев, при одновременном соблюдении условий, указанных в части 1 статьи 6 Закона № 106-ФЗ. Проценты за пользование кредитом в течении льготного периода начисляются по процентной ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости потребительского кредита в процентах годовых, установленного на дату обращения заемщика в банк с целью предоставления льготного периода. Оплата начисленных процентов происходит после погашения заемщиком своих обязательств по кредитному договору.

К обращению за льготным периодом необходимо подходить осознанно и учитывать все возможные последствия такого обращения, в частности отсутствие возможности воспользоваться такими кредитными каникулами второй раз и наличие риска образования просроченной задолженности в случае не подтверждения оснований получения льготного периода.

Паспорт 2 и 3 страницы

Для заемщиков физических лиц:

Справка о постановке на учет в качестве безработного;

Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

Справка о доходах по форме 2-НДФЛ, за текущий год и за 2019 год;

Справка о сумме ежемесячной денежной выплаты, ежемесячной компенсации, ежемесячного дополнительного материального обеспечения, выданная государственным органом за текущий год и за 2019 год.

Для заемщиков самозанятых:

Справки о состоянии расчетов (доходах) по налогу на профессиональный доход за текущий и 2019 год.

Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

Для заемщиков индивидуальных предпринимателей:

Налоговая декларация по форме, установленной законодательством, с информацией о доходах заемщика за 2019 год (с отметкой Налоговая декларация по форме, установленной законодательством), с информацией о доходах заемщика за 2019 год (с отметкой налогового органа о принятии или электронной квитанцией о приеме), ИЛИ справки о ежемесячных оборотах денежных средств по всем расчетным счетам заемщика в банках за каждый месяц в 2019 году.

Справки о ежемесячных оборотах денежных средств по всем расчетным счетам заемщика в банках за месяц, предшествующий месяцу обращения заемщика с требованием.

Справка из налогового органа об открытых (закрытых) расчетных счетах заемщика в банках.

Для заемщиков индивидуальных предпринимателей, работающих по патенту:

Клиент- ИП предоставляет в Банк Патент за 2019-2020 гг. (если в каком-то году патента не было, то за этот период, соответственно, клиент подтверждает доходы иными документами из списка) + «Книгу учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения».

Срок предоставления документов

Порядок приема документов

При непредставлении документов в указанные сроки или при представлении документов, не соответствующих установленному перечню, либо в случае, если представленные заемщиком документы не подтверждают соблюдение условий Закона № 106-ФЗ для реализации права на оформление программы, льготный период признается не установленным и подлежит отмене. В случае отмены оформленной программы заемщику будет необходимо возместить пропущенные платежи и выплатить неустойку (штрафы, пени) за неподтвержденный период льготного периода кредитования. Соответствующая информация будет отражена в бюро кредитных историй.

Банк рассматривает все обращение заемщиков, попавших в трудную жизненную ситуацию в связи с эпидемиологической ситуацией в стране, и в зависимости от кредитного продукта и конкретных обстоятельств заемщика может предложить собственные индивидуальные варианты реструктуризации, такие как пропуск платежа, уменьшение размера платежа, изменение даты платежа, рефинансирование, в том числе и для клиентов, не подходящих под критерии Закона № 106-ФЗ.

Самой большой популярностью в банке «Ренессанс Кредит» пользуется его финансовый продукт – кредит наличными. Он становится еще более привлекательным, благодаря внедрению дополнительной опции – сервис-пакета «Удобный». Сервисная услуга «Удобный» в «Ренессанс» выводит кредит наличными на недосягаемую высоту с точки зрения выгодности условий его предоставления. Рассмотрим его подробнее.

Возможности нового пакета сервисных услуг «Удобный»

Если заемщик за весь срок действия своих обязательств перед банком не пропустил ни одного ежемесячного платежа, то есть не допустил возникновения просроченной задолженности, то администрация банка «Ренессанс Кредит» предоставляет ему льготные условия по внесению очередного платежа по кредиту. В частности, дебитору доступны следующие возможности:

- можно пропустить платеж в дату его ежемесячного внесения

- можно вносить платежи в уменьшенном размере

- можно осуществить перенос даты платежа

Все эти послабления от банка никак не будут нарушать условий кредитного договора и, конечно же, не приведут ни к каким штрафным санкциям. У всех перечисленных льгот также присутствуют дополнительные индивидуальные условия, поэтому будет правильно рассмотреть каждую из них в отдельности и более подробно.

Опции пакета сервисных услуг «Удобный»

Опция «Пропуск платежа» по кредиту

Если заемщик не менее 6 раз внес в адрес «Ренессанс Кредита» свой ежемесячный платеж, то ему становится доступна опция «Пропуск платежа». Это означает, что он может просто передвинуть очередной обязательный платеж по кредиту на последний месяц (в самый конец согласованного графика платежей). Администрация банка удлинит кредитный договор на 1 месяц, перенеся на него пропущенный платеж. Данная опция активируется по заявке клиента, и вот каковы ее индивидуальные условия-ограничения:

- Воспользоваться данной опцией можно только раз в год, однако, в течение всего срока действия кредитного договора пользовать опцией можно несколько раз.

- Первая активация опции может заменять седьмой ежемесячный платеж. Но вот последующие активации могут быть осуществлены только через 12 ежемесячных платежей.

- Администрация «Ренессанс Кредит» переносит пропускаемую сумму на последний платеж по кредиту, удлиняя срок действия договора.

- Воспользоваться рассматриваемой опцией можно, только если за последние три месяца не были задействованы оставшиеся 2 опции: «Уменьшение суммы платежа» или «Изменение даты платежа».

Опция «Изменить дату платежа» по кредиту

Сразу же после получения кредита пользователю доступна для активации опция изменения даты выплаты ежемесячного взноса. Обычно вносить очередной платеж нужно каждый месяц в дату подписания договора. Однако «Ренессанс Кредит» позволяет своим заемщикам самостоятельно перенести дату платежа так, чтобы она была максимально комфортна для них.

К примеру, можно установить ее на день позже получения зарплаты. Тогда не придется ничего откладывать и «оберегать» от случайных трат – обслуживающий платеж будет списан со счета автоматически, когда на нем будет присутствовать достаточное количество средств.

Пропуск платежа «Ренессанс Кредит» определяет, как отдельную опцию, пользование которой нужно еще заслужить. Однако, если подписывать договор в начале месяца и тут же воспользоваться изменением даты платежа с переносом ее на конец месяца, то это будет фактически равносильно получению отсрочки платежа от «Ренессанса». А уж потом, через 6 месяцев, можно и официальный пропуск платежа заказать. Вот список индивидуальных ограничений для этой сервисной опции:

- Активировать ее можно только один раз в году в течение всего срока действия договора. Правда, переносить дату можно только в пределах действующего месяца.

- С момента предыдущего пользования данной опцией должно пройти не менее 12 полных месяцев.

- График платежей будет пересчитан в связи с изменением длительности заимствования.

- Срок кредита будет увеличен.

- Переносить дату платежа можно в диапазоне с 1 по 27 число месяца.

- Опция «Изменение даты платежа» доступна, если за последние три месяца не были активированы опции «Уменьшение суммы платежа» или «Пропуск платежа».

Опция «Уменьшение суммы платежа» по кредиту

Предположим, что пользователь принимает на себя кредитные обязательства (берет кредит наличными). И вот через несколько месяцев он понимает, что ему начинает не хватать остатка его ежемесячного дохода для внесения обязательного платежа. Выхода здесь два:

- Попытаться рефинансировать свои обязательства в «Ренессанс Кредит», перезаняв деньги по меньшей цене.

- Воспользоваться опцией «Уменьшение суммы платежа». Фактически она означает пересмотр кредитных условий в части сроков кредитования – для клиента они удлиняются. А значит, ежемесячное списание станет меньше, и получаемого дохода будет хватать для того, чтобы обслуживание и погашение долга происходило в комфортном режиме.

Итак, перечислим индивидуальные особенности пользования опцией «Уменьшение платежа»:

Активировать данную опцию возможно только 1 раз за весь срок действия кредитного договора.

- График ежемесячных выплат будет пересмотрен в зависимости от устанавливаемого нового объема платежей.

- Срок действия кредитного договора неизбежно удлиняется, и количество платежей неминуемо станет больше. Но следует иметь в виду, что срок с даты внесения первого уменьшенного ежемесячного платежа до полного истечения кредитного договора в соответствии с графиком платежей не может превышать первоначальный срок договора.

- При задействовании опции «Уменьшение суммы платежа» размер ежемесячного внесения не может быть меньше 500 тыс. рублей.

Особенности пользования сервис-пакетом «Удобный»

Итак, сведем воедино условия-ограничения на различные опции по рассматриваемому сервис-пакету:

- Пропускать ли переносить дату платежа можно только раз в год, но за весь срок кредита активировать данную опцию можно неоднократно, в зависимости от продолжительности срока договора. Уменьшать же ежемесячные платежи позволительно только 1 раз за весь период действия договора.

- При всех перечисленных выше опциях происходит пересчет графика погашения кредитных обязательств. Но изменение размеров платежей происходит только в случае задействования опции «Уменьшение платежа».

- Каждая новая опция может быть подключена не ранее, чем через 3 месяца после активации предыдущей.

- Также при активации всех трех опций происходит увеличение длительности кредитных обязательств.

Как подключить сервисный пакет «Удобный» к кредиту в Ренессанс?

Представляется интересным уточнить порядок подключения клиента-заемщика к сервисному пакету «Удобный»:

К каким видам кредита можно подключить сервис-пакет

Для начала, следует уточнить, что займ наличными означает нецелевой кредит, в том числе, предоставляемый на неотложные нужды.

Рассматриваемый перечень дополнительных сервисных опций доступен для заемщиков кредита на неотложные нужды — кредита наличными.

Правила подключения

«Удобный» подключается к кредитному договору в автоматическом режиме при заключении соглашения на получение займа на неотложные нужды (кредита наличными). Внесение комиссии за подключение к сервис-пакету «Удобный» рассматривается, как акцепт клиентом условий предоставления дополнительных возможностей и приравнивается к письменному заявлению на подключение. Автоматическое подключение к сервис-пакету осуществляется потому, что данный набор опций предоставляет клиенту только возможности и не требует никаких дополнительных обязательств (кроме комиссии). Впрочем, если клиент не желает выплачивать ежемесячную комиссию за возможность активации опций, ему нужно написать заявление с отказом от сервис-пакета «Удобный».

Комиссия за подключение пакета сервисных услуг

Регулярные оплаты за пользование опциями пакета «Удобный» включается в ежемесячное обслуживание кредита. Размер комиссии указан в тарифах банка «Ренессанс Кредит». Банк имеет право производить безакцептные списания денежных средств клиента в счет оплаты комиссии за пользование сервис-пакетом «Удобный».

Как активировать опцию

Активировать любую из трех рассматриваемых опций сервиса «Удобный» клиент может, обратившись в службу поддержки банка «Ренессанс Кредит». Сделать это нужно не позднее, чем за 1 день до даты очередного ежемесячного платежа. Разумеется, у заемщика при этом не должно быть просроченной задолженности по кредитному договору. Данное обращение рассматривается администрацией банка, как письменное заявление. После удовлетворения просьбы клиента об активации требуемой ему опции администрация в ответ предоставляет ему обновленный график платежей.

Резюме

Сам по себе кредит наличными (на неотложные нужды) является весьма интересным финансовым продуктом, ведь он позволяет как пустить деньги на потребление, так даже и на предпринимательство. Использование опций пакета «Удобный» позволяет сделать данный кредит еще более комфортным. Это особенно востребовано в случае форс-мажора, если что-то пойдет не так. Весьма гуманная мера от банка «Ренессанс Кредит».

В условиях экономического кризиса многие заёмщики сталкиваются с финансовыми проблемами.

При просрочке оплаты ежемесячных платежей по займу образуется задолженность, на которую начисляется предусмотренная банком неустойка. Избежать штрафных санкций или увеличения суммы долга можно благодаря своевременно принятым мерам.

Возможно ли оформление «кредитных каникул» в банке Ренессанс?

Данная услуга подразумевает предоставление клиенту отсрочки по оплате ежемесячных платежей.

Заёмщик может быть освобождён от внесения основной суммы долга перед банком или регулярно начисляемых процентов. Каждое обращение рассматривается в персональном порядке. Для оказания услуги у заявителя должны иметься весомые основания.

Формально «кредитные каникулы» в «Ренессанс Кредит» не предоставляются, однако клиент с финансовыми трудностями может рассчитывать на отсрочку начисления штрафов или их списания.

Основанием для этого выступает наличие существенных проблем со здоровьем (например, определение группы инвалидности, обнаружение тяжёлого заболевания).

При этом клиенты могут заранее подключить пакет услуг «Удобный», позволяющий:

- перенести плановый платёж на месяц вперёд с последующим продлением срока кредитования;

- уменьшить сумму ежемесячного взноса по займу, увеличив период возврата долга перед банком;

- изменить дату списания обязательного платежа (доступен выбор дня с 1 по 27 число).

Последняя опция предоставляется клиенту сразу после заключения договора и активации сервиса. Первые две услуги доступны заёмщику после полугода с момента получения заёмных средств. При этом для успешного использования данного пакета требуется отсутствие долга перед банком.

Стоит отметить, что опции пропуска платежа и переноса его даты доступны клиенту лишь единожды в год до момента закрытия займа.

Уменьшить размер ежемесячного сбора можно также один раз, однако за весь срок действия договора. После активации любой из перечисленных услуг осуществляется пересчёт графика платежей и увеличение периода кредитования.

Кроме этого, клиенты могут обратиться в банк с заявлением о реструктуризации образовавшегося долга. В этом случае у них должны иметься на руках документы, подтверждающие наличие уважительных причин для неоплаты платежей по займу. Каждый запрос рассматривается в персональном порядке.

Документы для оформления «кредитных каникул» или реструктуризации долга

Активация опций осуществляется через личный кабинет и call-центр. Запрос на реструктуризацию имеющегося долга следует подавать специалисту при личном посещении отделения банка.

При себе клиенту требуется иметь удостоверение личности, кредитный договор и документы, подтверждающие наличие уважительных причин для просрочки оплаты займа.

Речь идёт о листке нетрудоспособности, медицинских справках, заключении о признании группы инвалидности и т. д. Точный список рекомендуется узнавать у сотрудника банка перед визитом в офис.

Каждая ситуация рассматривается персонально.

В случае наличия у заявителя оснований для пропуска даты оплаты взноса по займу возможна реструктуризация долга с уменьшением суммы платежа и продлением срока кредитования, а также отсрочка списания или начисления штрафов.

Пакет мер по экономической поддержке бизнеса и населения в 2022 году, принятый в начале марта, предусматривает возвращение кредитных каникул, которые применялись в 2020 году. Но некоторые условия их предоставления изменились.

Внимание! Кредитные каникулы - это отсрочка платежа, а не списывание части долга. Во время каникул заёмщик не платит по кредиту, но долг продолжает начисляться. Этот непогашенный долг переносится на будущее и уплачивается заёмщиком после погашения всего остального долга по кредиту. Во время этого отложенного погашения проценты по кредиту уже не начисляются, таким образом каникулы увеличивают срок кредита, но не сумму переплаты.

Кредитные каникулы охватывают все сегменты - потребительские займы, автоссуды, кредитные карты, ипотеку, но распространяются только на "старые" кредиты, выданные до 1 марта 2022 года. Подавать заявки в банки можно будет до 30 сентября 2022 года. Срок каникул не может превышать 6 месяцев.

На период каникул устанавливается льготная ставка по кредиту - то есть, в будущем, когда человек будет выплачивать отложенные платежи, они окажутся не только отложенными, но и меньше, чем были бы без применения каникул. Льготная ставка составляет две трети от среднерыночного значения ПСК, установленного Центробанком на второй квартал 2022 года.

Пример. Заёмщик брал 200 тыс. рублей на два года, и теперь оформляет каникулы. В его сегменте - потребкредиты от 100 до 300 тыс. рублей на срок свыше года - среднее значение ПСК для второго квартала 2022 года определено на уровне 17,06%. Значит, во время каникул на числящийся за ним остаток основного долга будут начисляться проценты по ставке 11,37% годовых. Независимо от того, какая ставка была в договоре. Этот долг, начисленный на льготных условиях, заёмщик будет выплачивать после того, как погасит весь остальной долг по кредиту.

На ипотечников льготная ставка не распространяется - они получат только отсрочку и потом будут выплачивать отсроченные платежи по обычной ставке.

Внимание! Получить кредитные каникулы смогут далеко не все. Они предназначены только для тех, чей доход резко упал - более чем на 30% в сравнении со средним доходом за 2021 год.

Кроме того, размер кредита не должен быть слишком большим. Для 2022 года правительство установило следующие «потолки» (они повыше тех, что применялись в 2020 году):

- 300 тыс. рублей по потребительским кредитам для физлиц;

- 350 тыс. рублей по потребительским кредитам для ИП;

- 100 тыс. рублей по кредитным картам;

- 700 тыс. рублей по автокредитам.

По ипотечным кредитам:

- 6 млн рублей для Москвы;

- 4 млн рублей для Московской области, Санкт-Петербурга и регионов Дальнего Востока;

- 3 млн рублей для остальных регионов России.

Каникулы не возбраняется получать по тем же самым кредитам, к которым уже применялась такая поблажка в 2020 году, или по ипотечным кредитам, к которым применялись ипотечные каникулы.

Банк не сможет затянуть предоставление каникул: если одобрение, отказ или запрос подтверждающих документов не пришли в течение 10 рабочих дней, каникулы запускаются автоматически.

Иногда так случается, что взяв кредит в банке, вы старательно его выплачиваете, не пропуская ежемесячные платежи, но вдруг, по независящим от вас причинам, обстоятельства меняются и финансовое положение стремительно ухудшается. Выплачивать в этот период ежемесячный платеж не представляется возможным. В данной ситуации, нет необходимости прятаться и пускать ситуацию на самотек – как только вы понимаете, что погасить долг у вас не получится, обратитесь в отделение банка Ренессанс Кредит за кредитными каникулами.

Что такое отсрочка платежа или кредитные каникулы?

Кредитными каникулами называется отсрочка или возможность снижения ежемесячных платежей, которую банк предоставляет заемщику на определенное время. Финансовые организации практикуют такие варианты кредитных каникул:

- полная отсрочка платежа;

- частичная отсрочка;

- пересчет суммы кредита, изменив его валюту.

Претенденты не должны иметь просрочек текущей оплаты по займу и у них должна быть хорошая кредитная история.

Причины, по которым в банке могут дать отсрочку платежа или реструктуризацию?

Банк Ренессанс Кредит пойти на оформление отсрочки платежа или его реструктуризацию при наличии веских причин, подтвержденных документально. Например:

- существенное снижение оклада;

- увольнение с работы, связанное с реструктуризацией, закрытием предприятия;

- длительная болезнь;

- беременность, рождение ребенка и, как следствие, – декретный отпуск;

- утрата жилья в связи с пожаром или стихийным бедствием.

Даже если у вас другая ситуация, не входящая в данный перечень, следует подать заявление в отделение банка на рассмотрение.

Банк вправе отказать вам, если:

- у вас плохая кредитная история;

- займ оформлен менее 3 месяцев назад (не было 2 ежемесячных платежей);

- увольнение с работы произошло по собственному желанию, о чем свидетельствует запись в трудовой книжке;

- вас заподозрили в мошенничестве.

Обратиться в банк нужно как можно раньше, именно этот фактор существенно влияет на принятия позитивного для вас решения.

Какие варианты реструктуризации кредита бывают?

Банк Ренессанс Кредит может предоставить следующие варианты рассрочки:

| Вид отсрочки | Плюсы | Минусы |

|---|---|---|

| Отсрочка по телу кредита (только ежемесячная оплата процентов). | Позволит решить вопрос неуплаты кредита без штрафов и начисления пени. | Увеличение переплаты по кредиту. |

| Увеличение срока кредитного договора. | Размер ежемесячного взноса значительно снизится. | Увеличение срока и итоговой суммы переплат. |

| «Плавающая» процентная ставка (отсрочка по процентам). | Существенно позволяет снизить переплату по кредиту. | После завершения кредитных каникул ставка по процентам может вырасти от первоначальной. |

| Полная отсрочка (пропуск платежа). | Перерыв, позволяющий разобраться со своим материальным положением без дополнительных выплат. | После окончания льготного периода размер ежемесячных выплат увеличится, ведь срок кредита уменьшился, а сумма осталась прежней. |

Как оформить кредитные каникулы или реструктуризацию?

Для оформления кредитных каникул в банке Ренессанс Кредит, вам нужно обратиться на телефон горячей линии или прийти в отделение, где выдавался кредит, и уведомить о сложившейся ситуации. Специалисты проконсультируют, возможна ли отсрочка по вашему кредитному договору и подскажут, какие документы необходимо предоставить, при следующем визите.

Какие нужны документы?

Банк потребует подтверждения вашей уважительной причины документально. К подтверждающим документам относится:

- трудовая книжка с записью об увольнении или отметкой о сокращении;

- выписка о потере кормильца или свидетельство о смерти;

- повестка в армию;

- справки от врача и выписки из истории болезни;

- свидетельство о разводе;

- свидетельство о рождении и другие документы, касательно вашей конкретной ситуации.

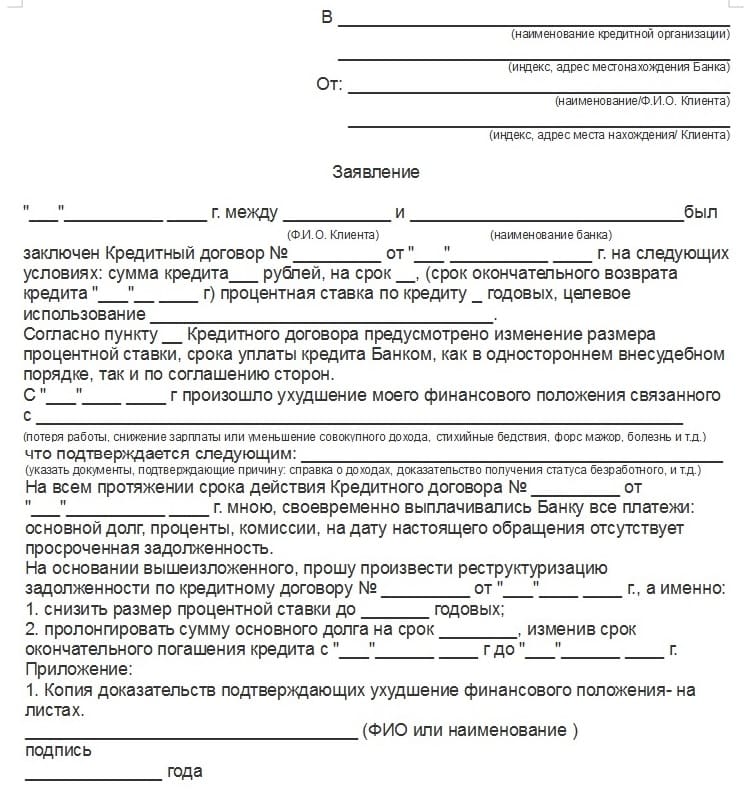

Вам нужно будет составить заявление в произвольной форме. Оно должно содержать:

- название и реквизиты банковского учреждения;

- ФИО;

- номер кредитного договора и дату его заключения;

- подробное изложение причин ваших финансовых трудностей;

- подпись и дату.

При соблюдении вышеуказанных условий, срок кредитных каникул может составлять от 1 до 12 месяцев.

Банк Ренессанс кредит (кредитный комитет) рассмотрит вашу заявку в течении 2-7 рабочих дней, и в случае положительного решения, пригласит вас для подписания нового кредитного договора, учитывающего все нюансы по отсрочке.

Не стоит впадать в отчаяние и паниковать, если у вас внезапно возникли финансовые проблемы, делающие невозможным оплату кредита. Кредитные каникулы дают вам возможность избежать штрафов и накопления пеней, избавляют от общения с коллекторами, позволяют сохранить положительную кредитную историю, а самое главное – дают передышку, чтобы восстановить прежнюю платежеспособность.

Автор статьи

Читайте также:

- Можно ли купить квартиру по переуступке в ипотеку с господдержкой

- Постановление пленума о потребительском кредите

- Звонят из тинькофф банка и говорят что подана заявка на кредит

- Можно ли с кредитной карты перевести деньги на телефон

- Как правильно взять кредит в сбербанке под маленький процент без страховки