Кредитный рейтинг 900 баллов райффайзен что значит

Обновлено: 22.04.2024

В статье расскажем, зачем нужен кредитный рейтинг, от чего он зависит, как его проверить и улучшить.

Чем отличаются кредитная история и кредитный рейтинг

У каждого человека, который хоть раз пользовался кредитной картой или брал кредит, есть кредитная история. В ней указано, в какие банки и сколько раз он подавал запросы на кредит, где, когда и сколько денег брал и насколько добросовестно их выплачивал. Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует закон.

Кредитный рейтинг — оценка благонадежности клиента, которую банки используют при рассмотрении заявок на кредит или кредитную карту. Рейтинг зависит от кредитной истории человека.

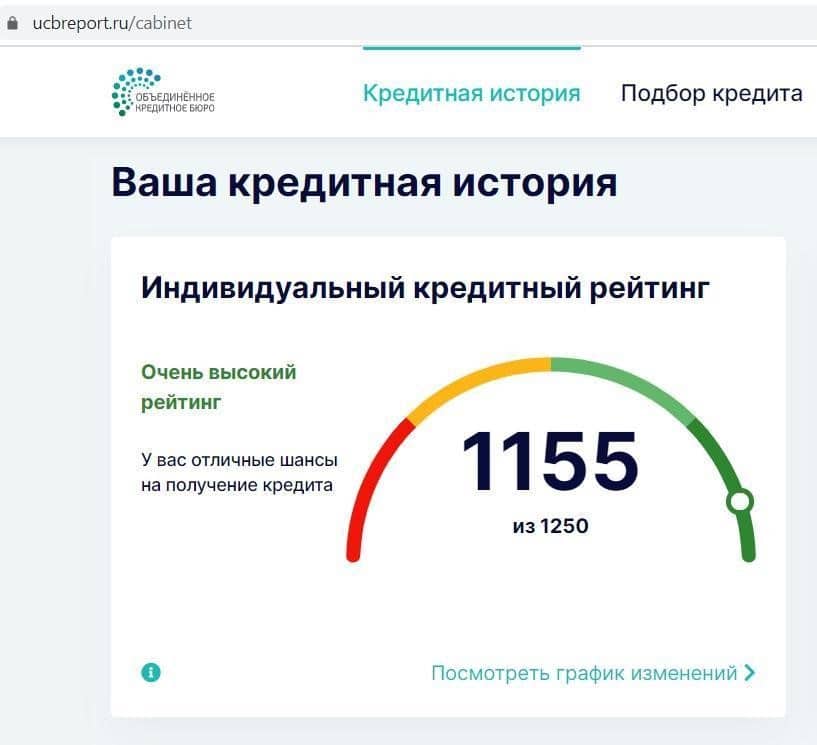

Персональный кредитный рейтинг (ПКР) — это оценка качества взаимоотношений клиента с банком. Эта оценка выражается числом. Каждое бюро кредитных историй самостоятельно определяет шкалу рейтинга. Например, у АО «ОКБ» максимальное количество баллов — 1250, у АО «НБКИ» — 850.

Для наглядности все бюро окрашивают шкалу рейтинга в разные цвета — красный, оранжевый, желтый, зеленый. Хорошему рейтингу соответствуют желтый и зеленый. Если ваша оценка в этой зоне, то вероятность, что решение по заявке будет положительным, выше.

Положительная оценка говорит:

- о наличии у клиента кредитной истории;

- возможном наличии текущего кредита и соблюдении графика его погашения;

- отсутствии просроченной задолженности.

Но хороший рейтинг не гарантирует положительного решения по заявке на кредит.

Отчетный период кредитной истории — 10 лет. Если за это время вы не обращались за ипотекой или другим займом, не брали микрозаймы, не пользовались кредитной или дебетовой картой с овердрафтом, не имели долгов по ЖКХ, ваша кредитная история будет нулевой. Это повлияет на скоринг. Если кратко, то скоринг — это процесс, а кредитный рейтинг — результат скоринга.

Так выглядит результат запроса кредитного рейтинга на сайте АО «ОКБ». Чем ближе ваш балл к максимальному, тем лучше

Оценка качества кредитного рейтинга на «Сравни.ру». Комментарии к оценке иногда дает и сама система, где вы запрашиваете свой ПКР

На что влияет кредитный рейтинг

Балл кредитного рейтинга не является основанием для положительного или отрицательного решения по заявке на кредит. При рассмотрении заявлений банки учитывают не только характеристики кредитной истории и уровень дохода, но и наличие залога, созаемщиков и их доходы, поручителей.

Индивидуальный кредитный рейтинг помогает оценить шансы на получение ипотеки или потребительского кредита, выявить несоответствия и ошибки в своей кредитной истории. Если рейтинг негативный, а вы никогда не брали займы, вам нужно запросить отчет о кредитной истории и проверить, нет ли у вас ошибочно оформленных кредитов.

Отсутствие ПКР может означать отсутствие кредитной истории, но не является ограничением для выдачи кредита.

Что такое бюро кредитных историй

По закону любая кредитная организация, например банк или микрофинансовая организация, должна иметь договор хотя бы с одним бюро кредитных историй (БКИ) и передавать туда данные о клиентах.

Список аккредитованных бюро кредитных историй можно найти на сайте Центробанка.

Как узнать свой кредитный рейтинг

Отслеживание кредитной истории поможет снизить риски мошенничества, своевременно узнать о технических просрочках, ошибках и изменении рейтинга, если вам нужно улучшить рейтинг для получения нового кредита.

Узнать кредитную историю потенциального клиента банк может только с его разрешения — вы даете согласие на это, когда оформляете заявку на кредит.

Узнать ПКР можно на сайте бюро кредитных историй или сайте банка, если он предоставляет такую услугу.

На сайте бюро кредитных историй. В России действует несколько БКИ, и чтобы узнать, где именно хранится ваша история, достаточно сформировать заявку на «Госуслугах» — для этого нужно иметь подтвержденную учетную запись.

Заявка будет обработана в течение рабочего дня, но часто это занимает не более получаса. Список БКИ будет доступен в личном кабинете, он содержит реквизиты организаций и ссылки для перехода в личные кабинеты.

Предложение услуги отправки запроса в БКИ на сайте «Госуслуги»

Пример перечня БКИ из отчета «Госуслуг»

Для получения сведений необходимо авторизоваться или зарегистрироваться на сайте БКИ. В зависимости от бюро нужно заполнить регистрационную форму либо пройти авторизацию через «Госуслуги» или с помощью ID некоторых банков. После этого станет доступен выбор услуг.

Форма авторизации на сайте НБКИ

Выбор услуг на сайте кредитного бюро АО «НБКИ»

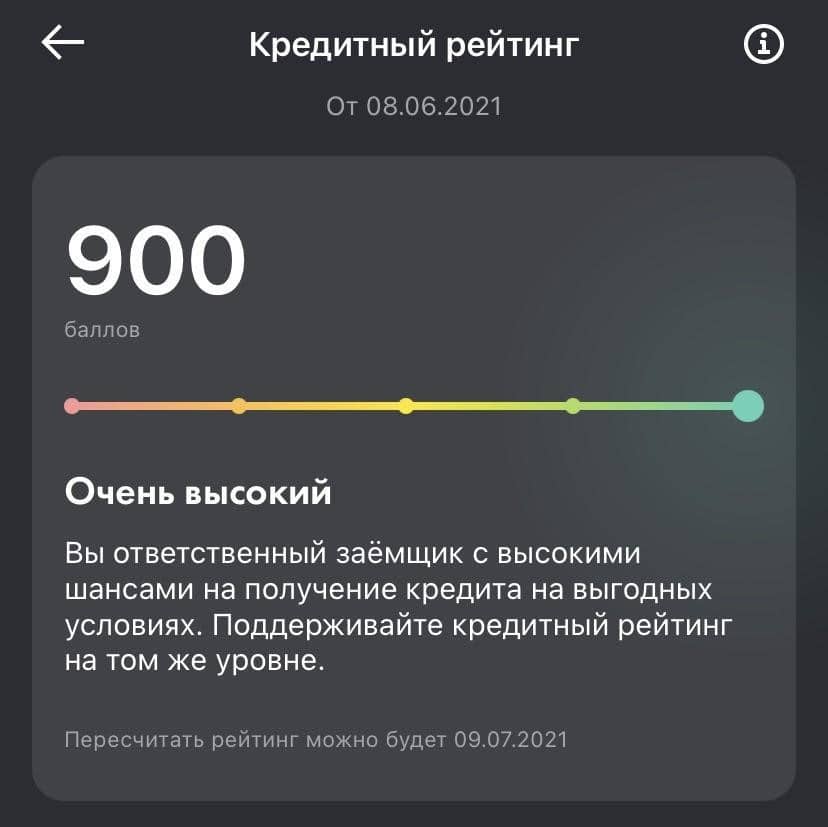

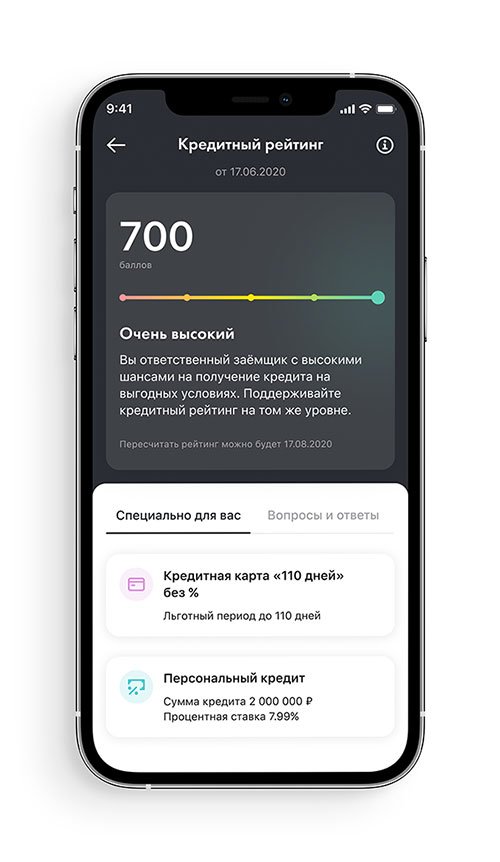

На сайте банка. Некоторые банки предоставляют услугу оценки кредитного рейтинга. Например, узнать рейтинг можно в Райффайзен-Онлайн, но этот рейтинг говорит об оценке качества клиента с точки зрения именно Райффайзенбанка, а не банковского рынка в целом. Оценка производится по методологии банка с учетом данных бюро кредитных историй, но не только их, а результат выражается в баллах от 0 до 900. Запрос можно делать бесплатно неограниченное количество раз, но не чаще одного раза в месяц.

Результат запроса кредитного рейтинга в приложении Райффайзен-Онлайн

Узнать свою кредитную историю в одном бюро можно бесплатно только два раза в год. Больше тоже можно, но уже платно.

Например, в НБКИ стоимость отчета по кредитной истории на момент написания статьи — 450 руб. Текущий ПКР рассчитывается бесплатно, но за отчет по его динамике нужно заплатить 699 руб.

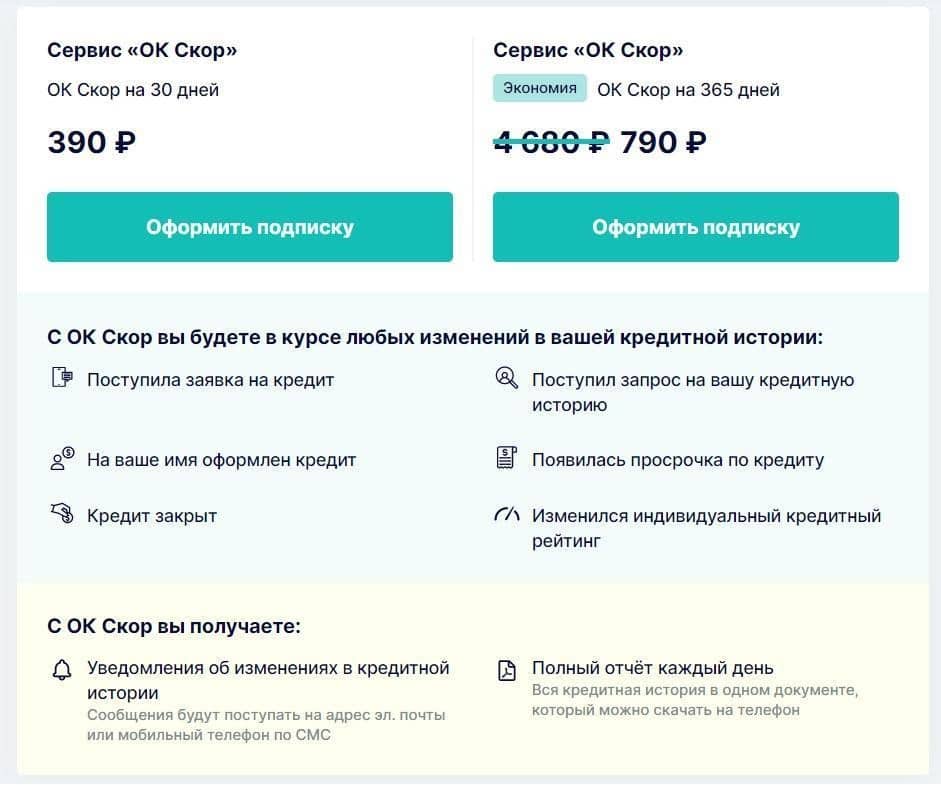

Кредитный рейтинг можно проверить бесплатно неограниченное количество раз и на сайте бюро, и в банке. Некоторые бюро предоставляют услуги уведомления об изменениях кредитного рейтинга или истории по подписке. Такая услуга поможет отследить изменения кредитного рейтинга, а также узнать о мошенничестве, если в отчете появится кредит, заявку на который вы не подавали.

Дополнительные услуги мониторинга кредитной истории на сайте АО «ОКБ»

Как формируется кредитный рейтинг

У каждого кредитного бюро и банка могут быть свои принципы оценки кредитоспособности и методология, как рассчитывается кредитный рейтинг. Они же могут менять методологию скоринга. Но решение по каждому заявлению принимается индивидуально.

Даже исходя из элементарных правил финансовой дисциплины можно приблизительно понять, как формируется кредитный рейтинг. Скоринг показывает, насколько успешно вы справляетесь с финансовыми обязательствами, например вовремя ли гасите кредит, не допускаете ли просрочек.

Факторы, влияющие на кредитный рейтинг от БКИ «Эквифакс»: в красной и оранжевой зоне — негативные, в зеленой — положительные, в желтой — переходные

На формирование кредитного рейтинга влияют следующие факторы:

- Кредиты без просрочек — положительный фактор. Умение брать и возвращать деньги по графику показывает уровень финансовой дисциплины и надежность клиента.

- Отсутствие кредитов не является показателем надежности клиента: нельзя оценить, как он справляется с обязательствами.

- Количество и общая сумма кредитов — пограничные факторы. Они могут сыграть и против вас, если у вас уже есть несколько кредитов, то по новой заявке на кредит может прийти отказ.

- Все виды просрочек относятся к негативным факторам. Сюда же относятся проданные коллекторам задолженности по кредитам и перед микрофинансовыми организациями, в том числе если вы выступали поручителем. Каждый вид просрочки анализируется отдельно. Технические просрочки из-за сбоев при обработке платежа являются менее критичными.

Если систематических просрочек нет, а средний период — буквально несколько дней, то на ваш скоринговый балл эта информация сильно не повлияет.

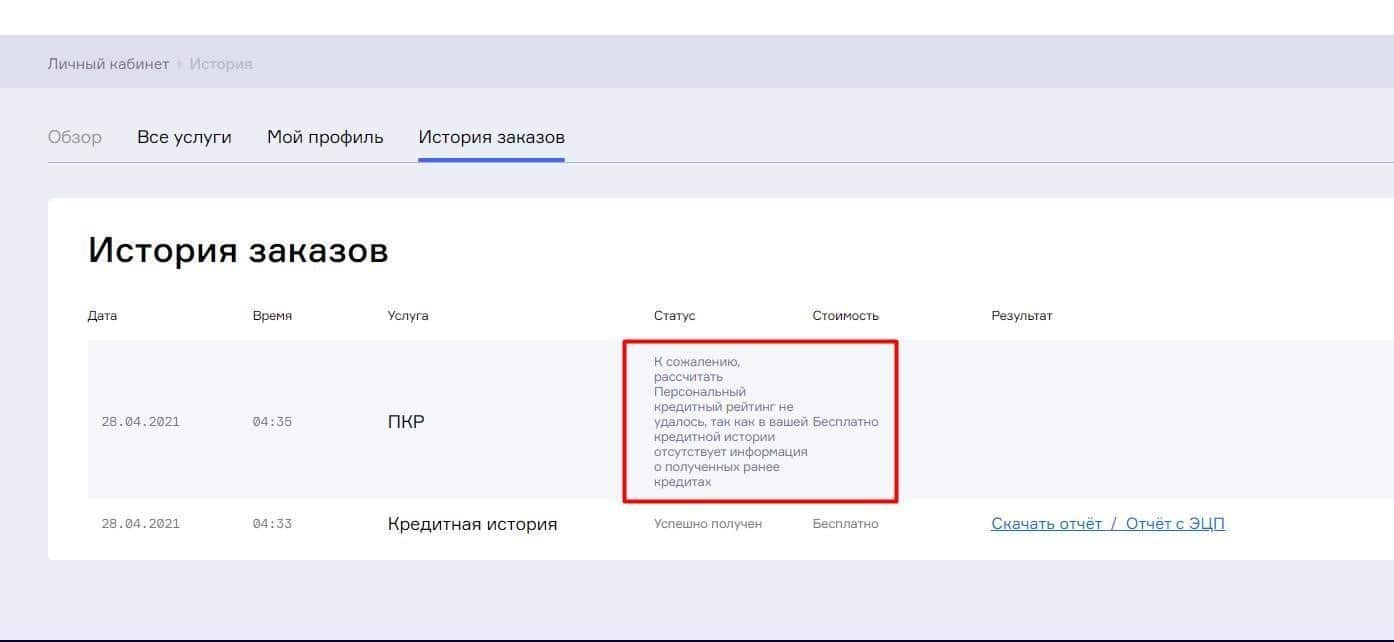

К неочевидным негативным факторам относится небольшая кредитная история. У каждого банка и БКИ свои алгоритмы, но обычно кредитной истории менее года может быть недостаточно для формирования рейтинга. Например, клиенту, у которого первый кредит был оформлен в сентябре 2020 года, на момент подготовки статьи получить сведения о кредитном рейтинге в АО «НБКИ» не удалось. Это может быть связано с тем, что бюро не учитывает историю менее одного года либо банк не передает сведения именно об этом кредите в данное БКИ.

Результаты запроса кредитного рейтинга в АО «НБКИ»

При формировании кредитного рейтинга учитываются длительность кредитной истории, общий объем займов, соблюдение сроков погашения, количество обращений за кредитами и отсутствие просрочек по платежам.

Важно. Есть мнение, что досрочное погашение кредита негативно сказывается на кредитной истории: банк недополучает проценты и в следующий раз может отказать в кредитовании. Такой зависимости нет. Досрочное погашение в целом характеризует заемщика с положительной стороны, а при принятии решения банки оценивают клиента комплексно, в том числе его доходы и их стабильность, состав семьи, наличие иждивенцев, возраст и другие переменные.

Можно ли улучшить свой кредитный рейтинг

Кредитный рейтинг можно улучшить. Для этого нужно проанализировать свою кредитную историю и предпринять необходимые меры:

- Если заметили недостоверные данные в кредитной истории, то нужно подать заявление на внесение изменений в БКИ, где она хранится. Заявление пишут в произвольной форме, понадобится приложить документы-основания для корректировки ошибки.

- Погасить просроченные задолженности, оплатить штрафы, исковые требования, если они есть.

- Соблюдать график погашения текущих задолженностей.

Изменение кредитной истории займет время.

Дополнительным шагом для повышения рейтинга может стать оформление небольшого кредита, который вы сможете погашать без проблем. Если пользуетесь кредитной картой регулярно и не допускаете просрочек, это тоже характеризует вас как ответственного заемщика.

Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании , кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзенбанк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

Как расшифровать оценку

По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у максимальное количество баллов равно 1250, у 850, на Сравни.ру высший балл 1000, а в 900.

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзенбанке — на постоянной основе Бесплатные проверки предоставляются не чаще одного раза в месяц .

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

В появилась функция расчета индивидуального кредитного рейтинга. Оценка производится по собственной методологии Райффайзенбанка с учётом данных бюро кредитных историй и выражается в скоринговых баллах в диапазоне от 0 до 900.

«Наше недавнее исследование показало, что зачастую россияне не знают уровень своей долговой нагрузки, и выясняют его уже после обращения в банк за кредитом, — рассказал Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзенбанка. — Райффайзенбанк всегда уделяет большое внимание повышению финансовой грамотности населения, появление кредитного рейтинга в нашем мобильном приложении — ещё один шаг в этом направлении. Этот инструмент позволит контролировать качество своей кредитной истории и более осознанно брать новые займы».

«Каждый клиент может узнать свой кредитный рейтинг, сделав запрос в бюро кредитных историй. В нашем приложении клиент узнает не только свой кредитный рейтинг, но и получить рекомендации по нему. К тому же, эта информация доступна бесплатно и мгновенно, в любое удобное время», — прокомментировал Павел Рубахин, руководитель отдела развития электронного бизнеса Райффайзенбанка.

На данный момент функция доступна пользователям на платформе iOS, в начале 2021 года ею смогут воспользоваться пользователи платформы Android.

Райффайзенбанк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзенбанк — один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным , Райффайзенбанк занимает место по размеру активов по итогам 9 месяцев 2020 года, по объему средств частных лиц и по объему кредитов для частных лиц. По данным журнала Forbes, Райффайзенбанк признан самым надежным и лучшим банком в России в 2020 году.

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Анализ кредитного рейтинга человека является для банков способом для принятия решения о выдаче займа (Фото: fizkes/shutterstock)

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Взаимосвязь уровня ПКР и одобрения кредита: доля одобренных заявок на получение ипотечного кредита (Фото: расчеты НБКИ)

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

В сложившихся условиях банки ожидаемо будут повышать требования к заемщикам и, чтобы не оказаться в числе тех, кому отказали в кредите, важно иметь высокий кредитный рейтинг .

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Эквифакс»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо»;

- ООО «Красноярское Бюро кредитных историй».

Как узнать кредитный рейтинг через «Госуслуги»

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- микрофинансовую организацию;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- непосредственно в Центральный каталог кредитных историй Банка России.

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Генеральный директор ОКБ Артур Александрович отметил, что для расчета вероятности дефолта в рейтинге учитываются все просрочки: текущие и исторические, их размер и длительность. Директор по маркетингу НБКИ Алексей Волков также подтвердил, что любая просрочка даже на небольшую сумму учитывается в кредитной истории — а значит, находит свое отражение и в кредитном рейтинге. В «Эквифакс» чуть более лояльно относятся к долгам до ₽500: «Просроченная задолженность в сумме до ₽500 (вне зависимости от срока существования такой просроченной задолженности: хоть 1, хоть 1000 дней) не используется в расчете рейтинга и никак его не ухудшает. Это так называемые порог чувствительности, или техническая просроченная задолженность», — рассказал «РБК Инвестициям» генеральный директор БКИ «Эквифакс» Олег Лагуткин.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Автор статьи

Читайте также:

- Страховка при оформлении кредитной карты тинькофф

- Деньга займ на карту без отказа без проверки мгновенно безработным с плохой кредитной историей

- Статус карты неактивная хоум кредит что это

- В каком банке можно взять кредит онлайн на свою карту сбербанка

- Можно ли ездить на арестованной машине судебными приставами за кредит