Кредитный риск и методы его регулирования презентация

Обновлено: 24.04.2024

Презентация на тему: " Тема 3. Управление кредитными рисками Учебные вопросы темы: 1. Показатели кредитного риска, кредитное событие и дефолт. 2. Понятие кредитного рейтинга." — Транскрипт:

1 Тема 3. Управление кредитными рисками Учебные вопросы темы: 1. Показатели кредитного риска, кредитное событие и дефолт. 2. Понятие кредитного рейтинга и модели оценки кредитоспособности. 3. Основные инструменты и способы управления кредитным риском, кредитный мониторинг.

2 Кредитный риск включает в себя страновой риск и риск контрагента Страновой или суверенный риск (country/sovereign risk) возникает в тех случаях, когда вследствие действий государства (например, при осуществлении мер валютного контроля) становится невозможным выполнение контрагентами своих обязательств. Если риск дефолта обусловлен в основном спецификой компании, то страновой риск спецификой страны, государственного контроля, макроэкономического регулирования и управления. Кредитный риск контрагента (counterparty risk) можно разделить на две составляющие: риск до осуществления расчетов и риск расчетов.

3 Кредитный риск включает в себя страновой риск и риск контрагента Риск до осуществления расчетов (resettlement risk) - это возможность потерь из-за отказа контрагента от выполнения своих обязательств в течение срока действия сделки, пока по ней еще не осуществлены расчеты. Этот вид кредитного риска характерен, как правило, для длительных временных интервалов: от момента заключения сделки до момента осуществления расчета. Риск расчетов (settlement risk) - это возможность неполучения денежных средств в момент осуществления расчета по сделке из-за дефолта или недостатка ликвидных средств у контрагента, а также из-за операционных сбоев.

4 По источнику проявления кредитный риск можно разделить на две группы: Внешний риск обусловлен оценкой платежеспособности, надежности контрагента, вероятности объявления им дефолта и потенциальных потерь в случае дефолта. В состав внешнего риска входят: -риск контрагента риск невыполнения контрагентом своих обязательств; -страновой риск риск того, что все или большинство контрагентов (включая органы власти) в данной стране не смогут выполнить свои финансовые обязательства в силу какой- либо внутренней причины; -риск ограничения перевода денежных средств за пределы страны вследствие дефицита валютных резервов; -риск концентрации портфеля риск несбалансированного распределения средств между различными отраслями промышленности, регионами или контрагентами.

5 По источнику проявления кредитный риск можно разделить на две группы: Внутренний риск сопряжен с особенностями кредитного продукта и возможных потерь по нему вследствие невыполнения контрагентом своих обязательств. В состав внутреннего риска входят: -риск невыплаты основной суммы долга и процентов по нему; -риск замещения заемщика риск потери части номинальной суммы долга, называемой стоимостью замещения (replacement value), при осуществлении операций с обращающимися долговыми обязательствами, например с форвардами, свопами, опционами и др., вследствие невозможности выполнения контрагентом по сделке своих обязательств. Если в это время происходит изменение процентных ставок или валютных курсов, то кредитор будет вынужден понести дополнительные издержки на восстановление денежного потока; -риск завершения операции риск невыполнения контрагентом своих обязательств в срок либо выполнения с опозданием; -риск обеспечения кредита риск потерь, связанных со снижением рыночной стоимости обеспечения ссуды, невозможности вступления в права владения залогом и т. д.

6 Дефолт (default)- неисполнение контрагентом в силу неспособности или нежелания условий кредитного соглашения или рыночной сделки. Кредитное событие (credit event) - изменение кредитоспособности заемщика или кредитного «качества» финансового инструмента, наступление которого характеризуется четко определенными условиями. Оно применимо не только по отношению к облигациям и ссудам, но и к любым кредитным продуктам, включая кредитные производные инструменты.

7 Международная ассоциация дилеров по свопам и производным инструментам (International Swap and Derivatives Association ISDA) в «Определениях терминов при сделках с кредитными производными инструментами» (ISDA Credit Derivatives Definitions) от 1999 г. определяет шесть различных видов кредитного события: 1.Банкротство; 2. Досрочное наступление срока исполнения обязательства (obligation acceleration), которое означает объявление дефолта (отличного от невыплаты причитающейся суммы) по любому другому аналогичному обязательству данного заемщика и вступление в силу оговорки о досрочном наступлении срока исполнения данного обязательства; 3. Дефолт по обязательству (кросс-дефолт), который означает объявление дефолта (отличного от невыплаты причитающейся суммы) по любому другому аналогичному обязательству данного заемщика; 4.Неплатежеспособность, подразумевающая невыплату заемщиком определенной (превышающий оговоренный предел) суммы в срок (по истечении оговоренного льготного периода); 5. Отказ или мораторий, при котором контрагент отказывается от совершения платежа или оспаривает юридическую силу обязательства; 6. Реструктуризация задолженности, повлекшая за собой односторонний отказ, отсрочку или изменение графика погашения задолженности на менее выгодных условиях.

8 Кредитный рейтинг (credit rating) представляет собой интегральную оценку финансовой устойчивости и платежеспособности страны, заемщика или отдельного кредитного продукта. Мировые рейтинговые агентства: Moody's Standard & Poor's Fitch Duff & Phelps РБК РА Эксперт РА Интерфакс

9 По применяемому математическому аппарату модели оценки кредитного риска можно классифицировать следующим образом: 1. Эконометрические модели на основе линейного и многомерного дискриминантного анализа, регрессионного анализа и др. 2. Нейронные сети компьютерные алгоритмы, имитирующие работу человеческого мозга посредством взаимодействия «взаимосвязанных «нейронов». В нейросетях используют те же входные данные, что и при эконометрическом подходе, выделяя взаимосвязи между ними посредством многократного повторения, методом проб и ошибок. 3. Оптимизационные модели, основанные на методах математического программирования, позволяют минимизировать ошибки кредитора и максимизировать прибыль с учетом различных ограничений. 4. Экспертные системы, использующиеся для имитации процесса оценки риска, осуществляемого опытным и квалифицированным специалистом при принятии кредитного решения. 5. Гибридные системы, которые используют вычисления, статистическое оценивание и имитационное моделирование и могут быть основаны на причинно-следственных отношениях. Например, к ним относится модель EDF компании KMV.

10 По предмету исследования выделяют два основных альтернативных подхода к оценке и управлению кредитными рисками: 1.«Внутренний» подход, в котором предприятие на основе собственных методик оценивает как ожидаемое значение, так и волатильность будущих потерь вследствие кредитного риска; 2.«Рыночный» подход, который нацелен на определение стоимости кредитного риска, устанавливаемой финансовым рынком. Обычно эта оценка выражается в виде разницы в доходности (кредитного спреда) по инструментам, связанным с кредитным риском, по сравнению с доходностью по безрисковым (государственным) облигациям или займам. «Внутренний» подход традиционно доминирует в коммерческих банках для оценки риска ссуд, а «рыночный» подход преимущественно используют инвестиционные банки, компании и фонды при оценке кредитного риска вложений в корпоративные облигации.

11 Сферы деятельности применения моделей оценки кредитного риска: при принятии решений о предоставлении кредита; при определении внутреннего или внешнего кредитного рейтинга; для расчета стоимости кредитных продуктов; как система «раннего предупреждения» (early warning system), своевременно указывающая на потенциальную вероятность потерь и способствующая принятию мер по сокращению кредитного риска; для выработки стратегии взаимоотношений с клиентами (например, если модель показывает, что заемщик испытывает временные трудности с ликвидностью, то, возможно, следует не отказывать ему в кредитовании, а определить соответствующие этому случаю условия).

12 Модели методологии VaR: CreditMetrics была разработана в 1994 г. банком J.P. Morgan и его структурным подразделением, позднее ставшим самостоятельной компанией, Risk Metrics Group (RMG Corporation). Данная модель базируется на статистических методах анализа, главным образом на методе статистических испытаний Монте-Карло. Распределение убытков определяется на основе значений вероятностей, так называемой кредитной миграции, т.е. риска изменения кредитного рейтинга актива и корреляции между изменениями кредитных рейтингов. CreditRisk+ была разработана специалистами инвестиционной группы Credit Suisse в 1997 г. В основе ее подхода к измерению кредитного риска лежат показатели вероятности дефолта, сопоставляемые с другими показателями определенной рейтинговой группы. Portfolio Manager («портфель менеджера») была разработана сотрудниками KMV Corporation и представлена в 1993 г. в качестве инструмента измерения кредитного риска. В ее основе лежит модель Мертона, которая применительно к кредитному риску описывает процесс снижения стоимости акций компании по мере приближения даты погашения долга. CreditPortfolioView была разработана в 1998 г. сотрудниками консалтинговой фирмы McKinsey. Главная отличительная особенность этой методики состоит в том, что она моделирует кредитные риски не непосредственно на основе исторических данных, а опосредованно, принимая в расчет такие макроэкономические факторы, как конъюнктурные циклы, безработица, уровень развития отдельных отраслей и регионов.

13 Алгоритм оценки надежности и определения рейтинга дебитора: определение значимости каждого фактора в совокупном кредитном риске (экспертным путем или на основе накопленной статистики прошлых лет); определение показателей, характеризующих индивидуальные факторы риска дебитора; определение балльной шкалы оценок для расчета интегрального показателя кредитного рейтинга дебитора. Итоговый кредитный рейтинг определяется как сумма взвешенных оценок всех факторов риска конкретного дебитора: где Рейтинг i – рейтинговый балл по каждому фактору совокупного кредитного риска; Вес i – коэффициент значимости каждого фактора совокупного кредитного риска.

14 Распределение значимости отдельных факторов совокупного кредитного риска

15 Факторы совокупного кредитного риска: Страновой риск / риск взаимоотношений с дебиторами отдельного региона, области. Страновой риск является крайне значимым для предприятий и организаций, занимающихся экспортом продукции, поскольку платежеспособность их клиентов во многом зависит от общей экономической обстановки в стране. Юридический риск дебитора. Данный риск характеризуется, прежде всего, длительностью существования юридического лица, поскольку значительная череда банкротств, которые испытывают предприятия и организации, приходится на срок от одного до трех лет. Деловой риск дебитора. Данный риск характеризуется зависимостью дебитора от рыночной конъюнктуры и влияет на интенсивность его денежных потоков. Финансовый риск дебитора. Данный риск характеризуется низкой ликвидностью, несбалансированностью активов и источников финансирования, низкой отдачей на вложенный капитал, невозвратом дебиторской задолженности, нарушением платежной дисциплины, вероятностью его потенциального банкротства. Наличие / отсутствие рекомендаций третьих лиц. Оценивая кредитный рейтинг дебитора, можно запросить информацию в кредитных бюро о своевременности исполнения им платежей в других компаниях, предоставлявших ему коммерческие кредиты. Если этого сделать нельзя, следует воспользоваться услугами консалтинговых компаний, предоставляющих информацию о финансовом состоянии дебитора.

16 Эффективная система управления кредитным риском должна решать следующие задачи: формирование характеристики состояния заемщика (рейтинг заемщика и вероятность дефолта); уменьшение доли проблемных кредитов и повышение качества кредитного портфеля; постоянный мониторинг состояния портфеля задолженности и своевременное реагирование на возникающие проблемы у клиента.

17 Управление кредитными рисками предприятия предполагает: Разработку системной процедуры определения кредитного рейтинга контрагента и принятия решения о выставляемом лимите суммы и срока кредитования. Разработку процедуры проведения сценарного анализа и бэк- тестирования влияния реализации кредитного риска на финансовое состояние компании. Разработку механизмов оперативного вмешательства, позволяющих в максимально короткие сроки возместить возможные потери в случае реализации кредитного риска или видимого ухудшения финансового состояния и кредитного рейтинга контрагента. Разработку системы внутренних нормативов и лимитов. Диверсификацию кредитного портфеля по валютам, срокам, отраслям, суммам.

18 Способы досудебного взыскания задолженности: 1. Фиксация размера долга и утверждение графика его погашения. 2. Заключение соглашения о новации долга. 3. Заключение соглашения об отступном. 4. Погашение задолженности пакетом акций должника. 5. Двусторонний или многосторонний зачет взаимных требований. 6. Оплата дебиторской задолженности банковским векселем. 7. Использование права кредитора удерживать имущество должника. 8. Неисполнение встречного обязательства кредитором.

Презентация на тему: " Кредитные риски " — Транскрипт:

1 Кредитные риски Выполнила: Ипкаева Олеся 21 группа

2 Риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск связан как с просрочкой платежа по вине покупателя, так и с причинами политического характера. К специфическим относят риски, возникающие при выходе на новые рынки, вызванные непредвиденным ростом издержек производства или изменением валютного курса. Защита от Кредитного риска обеспечивается путем лимитирования кредитов, диверсификации кредитных вложений, получения обеспечения по выдаваемым кредитам, анализа платежеспособности заемщика. Кредитный риск это

3 Основные причины кредитных рисков : Основные причины возникновения кредитного риска можно сформулировать следующим образом: неблагоприятные изменения в экономике страны; кризисные ситуации в отдельных отраслях экономики в целом, ведущие к снижению деловой активности заемщика; неспособность заемщика достичь запланированного финансового результата в связи с непредвиденными неблагоприятными изменениями в деловой, экономической и политических сферах; изменение в рыночной стоимости; возможность злоупотреблений в использовании кредита заемщиком или его персоналом, в том числе ухудшение деловой репутации заемщика.

4 Существуют две разновидности кредитного риска: Портфельный риск - связан с качеством активов банка и их распределением по отдельным видам и категориям. Бывает: внутренний риск - связан с конкретным заемщиком и определяется уровнем его кредитоспособности; риск концентрации - зависит от того, какую часть портфеля кредитов составляют однотипные ссуды по виду заемщика, размеру его бизнеса, сфере занятости и социальной принадлежности; финансовому положению и т. д. Операционный риск - связан с состоянием организации и управления кредитным процессом. Определяет качество кредитной политики, выбор приемлемых способов обеспечения.

5 Кредитный риск зависит: 1. от внешних факторов - состояния экономической среды, кредитоспособности клиента, рыночной стоимости обеспечения; 2. от внутренних факторов - качества кредитной политики и уровня организации кредитования. 3. от кредитоспособности заемщика. Улучшение качества и количества информации о кредитоспособности потенциального заемщика помогает снизить неопределенность.

7 Виды риска: Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора: полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных. Риск просрочки платежей (ликвидности) означает опасность задержки возврата кредита и несвоевременность выплаты процентов и ведет к уменьшению ликвидных средств банка. Риск просрочки платежей может трансформироваться в риск непогашения Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

8 Риск кредитоспособности заемщика, под которым понимается неспособность заемщика выполнить свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала. Деловой риск охватывает все виды рисков, связанных с функционированием бизнес - системы (закупочная, производственная и сбытовая деятельность). На деловой риск оказывают влияние неуправляемые внешние фактор, в особенности развитие отрасли и конъюнктуры. Величину и характер риска в значительной степени определяют инвестиционные программы и производимая продукция. Риск структуры капитала определяется структурой пассивов и усиливает деловой риск.

9 Кредитный риск определяется как относительная величина потерь, приходящихся на единицу выданных кредитов, и рассчитывается на основе кредитной истории банка. Общий объем потерь от кредитных операций можно оценить как совокупную сумму обязательств заемщика(или их группы) перед банком, умноженную на вероятность потерь при проведении кредитных операций. Под вероятностью потерь от проведения кредитных операций понимается средняя за предшествующую историю развития банка долю не возвратов кредитов и невыполнения прочих обязательств клиентами (или их группами), имеющими похожие характеристики и показатели кредитоспособности. Совокупная сумма обязательств включает, учтенные векселя клиента, овердрафт по расчетному счету заемщика, гарантии и поручительства, выставленные в пользу данного заемщика, а также все другие принятые на себя банком обязательства по выполнению платежей за клиента при отсутствии денег на его расчетном счете за вычетом суммы рыночной стоимости залогов и прочих видов обеспечения, полученных от клиента.

10 Наиболее яркое проявление кредитного риска - дефолт. Дефолт - это неисполнение контрагентом в силу неспособности или нежелания условий кредитного соглашения или рыночной сделки. К кредитному риску относятся также и потери, связанные с понижением кредитного рейтинга заемщика, так как это обычно приводит к понижению рыночной стоимости его обязательств, а также потери в виде недополученной прибыли вследствие досрочного возврата ссуды заемщиком.

11 Пути снижения кредитного риска : страхование или резервирование - страхование подразумевает собой, что заемщик страхует свои обязательства в пользу кредитора (такая форма защиты от не возврата кредита является все более популярной и часто является обязательным условием выдачи ссуды); резервирование - создание резервов под возможные потери; резервирование является обязательной процедурой в банковской практике снижения кредитного риска. диверсификация - распределение риска между различными кредитами (различные по срокам, отраслям и т.д.); этот метод используется применительно к управлению кредитным портфелем. Основным методом снижения уровня кредитного риска является тщательный анализ кредитоспособности и отбор заемщика и, возможно, отказ от выдачи кредита, связанного с большим риском.

Презентация на тему: " Кредитный риск Выполнила: Виктория НигматуллинаКредитный риск Риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск." — Транскрипт:

1 Кредитный риск Выполнила: Виктория Нигматуллина

2 Кредитный риск Риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск связан как с просрочкой платежа по вине покупателя, так и с причинами политического характера. К специфическим относят риски, возникающие при выходе на новые рынки, вызванные непредвиденным ростом издержек производства или изменением валютного курса. Защита от Кредитного риска обеспечивается путем лимитирования кредитов, диверсификации кредитных вложений, получения обеспечения по выдаваемым кредитам, анализа платежеспособности заемщика.

3 Основные причины : неблагоприятные изменения в экономике страны; кризисные ситуации в отдельных отраслях экономики в целом, ведущие к снижению деловой активности заемщика; неспособность заемщика достичь запланированного финансового результата в связи с непредвиденными неблагоприятными изменениями в деловой, экономической и политических сферах; изменение в рыночной стоимости; возможность злоупотреблений в использовании кредита заемщиком или его персоналом, в том числе ухудшение деловой репутации заемщика.

4 Разновидности кредитного риска: Портфельный риск - связан с качеством активов банка и их распределением по отдельным видам и категориям. Бывает: внутренний риск - связан с конкретным заемщиком и определяется уровнем его кредитоспособности; риск концентрации - зависит от того, какую часть портфеля кредитов составляют однотипные ссуды по виду заемщика, размеру его бизнеса, сфере занятости и социальной принадлежности; финансовому положению и т. д. Операционный риск - связан с состоянием организации и управления кредитным процессом. Определяет качество кредитной политики, выбор приемлемых способов обеспечения.

5 Кредитный риск зависит: от внешних факторов - состояния экономической среды, кредитоспособности клиента, рыночной стоимости обеспечения; от внутренних факторов - качества кредитной политики и уровня организации кредитования.

6 Кредитный риск зависит от кредитоспособности заемщика. Улучшение качества и количества информации о кредитоспособности потенциального заемщика в настоящее время и в перспективе помогает снизить неопределенность. Проверка кредитоспособности клиента осуществляется с помощью методов экономического и финансового анализа. Тем самым, с помощью анализа кредитоспособности заемщиков до принятия решения о выдаче кредита, банк на начальных этапах оценивает риск кредитоспособности заемщика и снижает свой кредитный риск.

8 Виды риска: Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора: полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных. Риск просрочки платежей (ликвидности) означает опасность задержки возврата кредита и несвоевременность выплаты процентов и ведет к уменьшению ликвидных средств банка. Риск просрочки платежей может трансформироваться в риск непогашения Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

9 Виды риска: Риску непогашения кредита предшествует риск кредитоспособности заемщика, под которым понимается неспособность заемщика выполнить свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала. Деловой риск охватывает все виды рисков, связанных с функционированием бизнес - системы (закупочная, производственная и сбытовая деятельность). На деловой риск оказывают влияние неуправляемые внешние фактор, в особенности развитие отрасли и конъюнктуры. Величину и характер риска в значительной степени определяют инвестиционные программы и производимая продукция. Риск структуры капитала определяется структурой пассивов и усиливает деловой риск.

10 Оценка кредитного риска: Кредитный риск определяется как относительная величина потерь, приходящихся на единицу выданных кредитов, и рассчитывается на основе кредитной истории банка. Общий объем потерь от кредитных операций можно оценить как совокупную сумму обязательств заемщика(или их группы) перед банком, умноженную на вероятность потерь при проведении кредитных операций. Под вероятностью потерь от проведения кредитных операций понимается средняя за предшествующую историю развития банка долю не возвратов кредитов и невыполнения прочих обязательств клиентами (или их группами), имеющими похожие характеристики и показатели кредитоспособности.

11 Оценка кредитного риска: Совокупная сумма обязательств включает, учтенные векселя клиента, овердрафт по расчетному счету заемщика, гарантии и поручительства, выставленные в пользу данного заемщика, а также все другие принятые на себя банком обязательства по выполнению платежей за клиента при отсутствии денег на его расчетном счете за вычетом суммы рыночной стоимости залогов и прочих видов обеспечения, полученных от клиента.

12 Оценка кредитного риска:

13 Наиболее яркое проявление кредитного риска - дефолт. Дефолт - это неисполнение контрагентом в силу неспособности или нежелания условий кредитного соглашения или рыночной сделки. К кредитному риску относятся также и потери, связанные с понижением кредитного рейтинга заемщика, так как это обычно приводит к понижению рыночной стоимости его обязательств, а также потери в виде недополученной прибыли вследствие досрочного возврата ссуды заемщиком.

14 Пути снижения кредитного риска : страхование или резервирование - страхование подразумевает собой, что заемщик страхует свои обязательства в пользу кредитора (такая форма защиты от не возврата кредита является все более популярной и часто является обязательным условием выдачи ссуды); резервирование - создание резервов под возможные потери; резервирование является обязательной процедурой в банковской практике снижения кредитного риска. диверсификация - распределение риска между различными кредитами (различные по срокам, отраслям и т.д.); этот метод используется применительно к управлению кредитным портфелем. Основным методом снижения уровня кредитного риска является тщательный анализ кредитоспособности и отбор заемщика и, возможно, отказ от выдачи кредита, связанного с большим риском.

Вы можете изучить и скачать доклад-презентацию на тему Кредитный риск. Презентация на заданную тему содержит 14 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Кредитный риск Риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск связан как с просрочкой платежа по вине покупателя, так и с причинами политического характера. К специфическим относят риски, возникающие при выходе на новые рынки, вызванные непредвиденным ростом издержек производства или изменением валютного курса. Защита от Кредитного риска обеспечивается путем лимитирования кредитов, диверсификации кредитных вложений, получения обеспечения по выдаваемым кредитам, анализа платежеспособности заемщика.

Основные причины : неблагоприятные изменения в экономике страны; кризисные ситуации в отдельных отраслях экономики в целом, ведущие к снижению деловой активности заемщика; неспособность заемщика достичь запланированного финансового результата в связи с непредвиденными неблагоприятными изменениями в деловой, экономической и политических сферах; изменение в рыночной стоимости; возможность злоупотреблений в использовании кредита заемщиком или его персоналом, в том числе ухудшение деловой репутации заемщика.

Разновидности кредитного риска: Портфельный риск - связан с качеством активов банка и их распределением по отдельным видам и категориям. Бывает: внутренний риск - связан с конкретным заемщиком и определяется уровнем его кредитоспособности; риск концентрации - зависит от того, какую часть портфеля кредитов составляют однотипные ссуды по виду заемщика, размеру его бизнеса, сфере занятости и социальной принадлежности; финансовому положению и т. д.

Кредитный риск зависит: от внешних факторов - состояния экономической среды, кредитоспособности клиента, рыночной стоимости обеспечения; от внутренних факторов - качества кредитной политики и уровня организации кредитования.

Кредитный риск зависит от кредитоспособности заемщика. Улучшение качества и количества информации о кредитоспособности потенциального заемщика в настоящее время и в перспективе помогает снизить неопределенность. Проверка кредитоспособности клиента осуществляется с помощью методов экономического и финансового анализа. Тем самым, с помощью анализа кредитоспособности заемщиков до принятия решения о выдаче кредита, банк на начальных этапах оценивает риск кредитоспособности заемщика и снижает свой кредитный риск.

Виды риска: Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора: полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных. Риск просрочки платежей (ликвидности) означает опасность задержки возврата кредита и несвоевременность выплаты процентов и ведет к уменьшению ликвидных средств банка. Риск просрочки платежей может трансформироваться в риск непогашения Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

Виды риска: Риску непогашения кредита предшествует риск кредитоспособности заемщика, под которым понимается неспособность заемщика выполнить свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала. Деловой риск охватывает все виды рисков, связанных с функционированием бизнес - системы (закупочная, производственная и сбытовая деятельность). На деловой риск оказывают влияние неуправляемые внешние фактор, в особенности развитие отрасли и конъюнктуры. Величину и характер риска в значительной степени определяют инвестиционные программы и производимая продукция. Риск структуры капитала определяется структурой пассивов и усиливает деловой риск.

Оценка кредитного риска: Кредитный риск определяется как относительная величина потерь, приходящихся на единицу выданных кредитов, и рассчитывается на основе кредитной истории банка. Общий объем потерь от кредитных операций можно оценить как совокупную сумму обязательств заемщика(или их группы) перед банком, умноженную на вероятность потерь при проведении кредитных операций. Под вероятностью потерь от проведения кредитных операций понимается средняя за предшествующую историю развития банка долю не возвратов кредитов и невыполнения прочих обязательств клиентами (или их группами), имеющими похожие характеристики и показатели кредитоспособности.

Оценка кредитного риска: Совокупная сумма обязательств включает, учтенные векселя клиента, овердрафт по расчетному счету заемщика, гарантии и поручительства, выставленные в пользу данного заемщика, а также все другие принятые на себя банком обязательства по выполнению платежей за клиента при отсутствии денег на его расчетном счете за вычетом суммы рыночной стоимости залогов и прочих видов обеспечения, полученных от клиента.

Наиболее яркое проявление кредитного риска - дефолт. Дефолт - это неисполнение контрагентом в силу неспособности или нежелания условий кредитного соглашения или рыночной сделки. К кредитному риску относятся также и потери, связанные с понижением кредитного рейтинга заемщика, так как это обычно приводит к понижению рыночной стоимости его обязательств, а также потери в виде недополученной прибыли вследствие досрочного возврата ссуды заемщиком.

Пути снижения кредитного риска : страхование или резервирование - страхование подразумевает собой, что заемщик страхует свои обязательства в пользу кредитора (такая форма защиты от не возврата кредита является все более популярной и часто является обязательным условием выдачи ссуды); резервирование - создание резервов под возможные потери; резервирование является обязательной процедурой в банковской практике снижения кредитного риска. диверсификация - распределение риска между различными кредитами (различные по срокам, отраслям и т.д.); этот метод используется применительно к управлению кредитным портфелем. Основным методом снижения уровня кредитного риска является тщательный анализ кредитоспособности и отбор заемщика и, возможно, отказ от выдачи кредита, связанного с большим риском.

Вы можете изучить и скачать доклад-презентацию на тему Тема : Управление кредитным риском. Презентация на заданную тему содержит 17 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Тема : Управление кредитным риском Кредитный риск представляет собой вероятность финансовых потерь (упущенную выгоду или прямые убытки) вследствие невыполнения кредитных обязательств перед банком третьей стороной (заемщиком, гарантом, поручителем, страховщиком и т.д.). Факторы кредитного риска подразделяются на внутренние и внешние. К группе внешних факторов относятся: состояние и перспективы развития экономики страны, денежно – кредитная, внешняя и внутренняя политика государства и возможные ее изменения в результате государственного регулирования.

К группе внутренних факторов относятся: К группе внутренних факторов относятся: факторы связанные с деятельностью банка-кредитора (уровень менеджмента, способность разрабатывать и продвигать новые кредитные продукты, адекватность кредитной политики, структура кредитного портфеля, качество технологий, квалификация персонала и т.д.); факторы связанные с деятельностью заемщика или другого контрагента операции кредитного характера (содержание и условия коммерческой деятельности заемщика, его кредитоспособность, уровень менеджмента, факторы риска связанные с объектом кредитования, надежность источников погашения, достаточность и качество обеспечения и т.д.)

К фундаментальным кредитным рискам относят риски: К фундаментальным кредитным рискам относят риски: связанные со стандартом маржи залога, связанные с принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, связанные с процентным и валютным рисками. Совокупный кредитный риск или риск кредитного портфеля имеет свои особенности и зависит от качества кредитного портфеля.

Методы регулирования кредитного риска: Методы регулирования кредитного риска: диверсификация (лимиты на финансовые инструменты и структуру кредитных портфелей, страновые, отраслевые и региональные лимиты); страхование риска (страхование портфелей активов); резервирование риска (формирование РВПС); хеджирование риска (секъюритизация кредитных портфелей); распределение риска (получение гарантий третьих лиц); передача риска (включение в цену продуктов и услуг банка).

Понятие «кредитный портфель банка»: Понятие «кредитный портфель банка»: как финансовая категория: совокупность отношений между банком и контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. как объект управления: совокупность активов в виде ссуд , учтенных векселей, МБК, депозитов, и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев. Кредитный портфель обладает определенным уровнем кредитного риска, доходности и ликвидности. Этим свойствам соответствуют критерии оценки качества конкретного кредитного портфеля банка.

Под качеством кредитного портфеля понимают его способность обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса. Под качеством кредитного портфеля понимают его способность обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса. Согласно положению Банка России 254 - П от 26.03.2004 «О порядке формирования резерва на возможные потери по ссудам по ссудной и приравненной к ней задолженности» оценивается степень кредитного риска каждого элемента кредитного портфеля. Критериями оценки являются финансовое положение ( кредитоспособность ) заемщика или другого контрагента, качество обслуживания долга, а по ссудам также и качество обеспечения. В зависимости от этой оценки выданная ссуда, МБК, операция по учету векселя и другие элементы относятся к определенной категории качества,

которая имеет свой уровень риска от 0% до 100%, в соответствии с которым создаются резервы на покрытие возможных потерь. которая имеет свой уровень риска от 0% до 100%, в соответствии с которым создаются резервы на покрытие возможных потерь. В соответствии с Положением Банка России № 254-П от 26 марта 2004 г. ссуды подразделяются на пять групп: 1-я группа — стандартные ссуды (практически безрисковые); 2-я группа — нестандартные ссуды (умеренный риск невозврата); 3-я группа — сомнительные ссуды (значительный уровень риска); 4-я группа — проблемные ссуды — высокий кредитный риск; 5-я группа — безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

Создание резервов на возможные потери по ссудам, с одной стороны минимизирует уровень кредитного риска, с другой стороны снижает кредитный потенциал банка, сокращает его собственный капитал и возможность расширения активных операций. Создание резервов на возможные потери по ссудам, с одной стороны минимизирует уровень кредитного риска, с другой стороны снижает кредитный потенциал банка, сокращает его собственный капитал и возможность расширения активных операций. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и основного долга. Доходность кредитного портфеля имеет верхнюю и нижнюю границу.

Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхняя граница определяется уровнем достаточной процентной маржи: МД = (Общебанковские расходы – проценты уплаченные – прочие доходы) х 100% / Средний остаток активов, приносящих доход за период

Т.к. уровень ликвидности банка определяется качеством его активов и прежде всего качеством кредитного портфеля, важно чтобы предоставляемые банком кредиты возвращались в установленные договором сроки или чтобы банк имел возможность продать ссуды благодаря их качеству и доходности. Чем выше категория классифицированных ссуд, тем выше их ликвидность. Т.к. уровень ликвидности банка определяется качеством его активов и прежде всего качеством кредитного портфеля, важно чтобы предоставляемые банком кредиты возвращались в установленные договором сроки или чтобы банк имел возможность продать ссуды благодаря их качеству и доходности. Чем выше категория классифицированных ссуд, тем выше их ликвидность. Качество кредитного портфеля оценивается при помощи ряда коэффициентов :

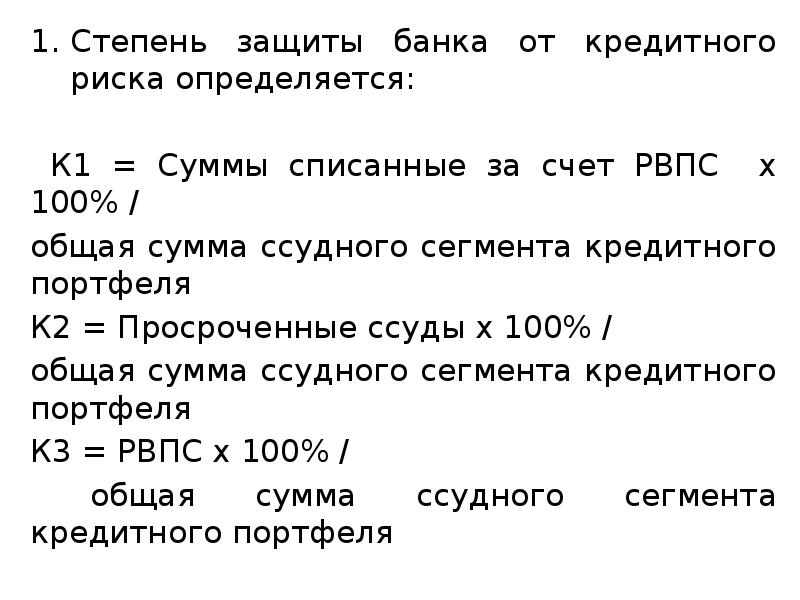

Степень защиты банка от кредитного риска определяется: Степень защиты банка от кредитного риска определяется: К1 = Суммы списанные за счет РВПС х 100% / общая сумма ссудного сегмента кредитного портфеля К2 = Просроченные ссуды х 100% / общая сумма ссудного сегмента кредитного портфеля К3 = РВПС х 100% / общая сумма ссудного сегмента кредитного портфеля Коэффициенты К1,К2,К3 анализируются на основе их динамики.

2. Количественная оценка доходности ссудного сегмента кредитного портфеля 2. Количественная оценка доходности ссудного сегмента кредитного портфеля К4 = Процентная маржа х 100% / общая сумма ссудного сегмента кредитного портфеля К4 должен быть не меньше достаточной процентной маржи. 3.Количественная оценка ликвидности ссудного сегмента кредитного портфеля К5 = ссудный сегмент х 100% / депозитная база К5 должен стремиться к 1.

Согласно положению Банка России 254-П «О порядке формирования резерва на возможные потери по ссудам по ссудной и приравненной к ней задолженности» и указания Банка России №2459 –У «Об особенностях оценки кредитного риска по отдельным выданным ссудам, ссудной и приравненной к ней задолженности» управление кредитным риском включает следующие мероприятия: Согласно положению Банка России 254-П «О порядке формирования резерва на возможные потери по ссудам по ссудной и приравненной к ней задолженности» и указания Банка России №2459 –У «Об особенностях оценки кредитного риска по отдельным выданным ссудам, ссудной и приравненной к ней задолженности» управление кредитным риском включает следующие мероприятия: описание кредитной политики; описание методов и процедур, используемых при оценке финансового состояния заемщика; формирование резервов на возможные потери по ссудам (РВПС).

Кредитная политика представляет собой документ определяющий отношения между банком и клиентом в соответствии с принятыми стандартами и процедурами кредитования: Кредитная политика представляет собой документ определяющий отношения между банком и клиентом в соответствии с принятыми стандартами и процедурами кредитования: полномочия сотрудников банка по выдаче кредитов; описание процедур кредитования; формы и порядок составления отчетности по кредитным операциям, методики анализа и управления кредитным портфелем, методики оценки кредитоспособности различных категорий заемщиков и т.д.

При оценке финансового состояния заемщика принято использовать различные методики: При оценке финансового состояния заемщика принято использовать различные методики: Основанные на расчете финансовых коэффициентов, Основанные на анализе денежных потоков, Основанные на анализе деловой активности. Скоринговые методики и т.д. Принятие обоснованного решения относительно благонадежности клиента невозможно без полной и достоверной оценки его кредитной истории, предоставляемой банкам – бюро кредитных историй ( БКИ ), действующих на основании 218 – ФЗ от 30.12.2004 «О кредитных историях». В РФ система БКИ двухуровневая Центральный каталог кредитных историй создается ЦБ РФ и БКИ внесенные в государственный реестр ( в настоящее время их несколько десятков)

Процесс кредитования состоит из ряда последовательных этапов: Процесс кредитования состоит из ряда последовательных этапов: 1. Предварительная стадия (переговоры о кредите) и рассмотрение конкретного проекта включает анализ риска на стадии обращения клиента в банк. Осуществляется на основании оценки кредитоспособности клиента, достаточности залога, и других аспектов. 2.Наблюдение за кредитом на этапе его использования (соблюдение лимита, целевого назначения, сроков уплаты процентов и сумм основного долга, периодический анализ кредитоспособности и финансового результата деятельности заемщика, состояние залога). 3.Контроль в процессе кредитования (выполнение требований ЦБ РФ, качество кредитного портфеля, организация работы с проблемными кредитами, проверка заемщика на месте.

Темы докладов: Темы докладов: 1. Факторы кредитного риска 2. Секъюритизация кредитных портфелей 3.Положению Банка России 254 - П от 26.03.2004 «О порядке формирования резерва на возможные потери по ссудам по ссудной и приравненной к ней задолженности» 4. Кредитная политика банка 5. Методы оценки кредитоспособности заемщика основанные на расчете финансовых коэффициентов, 6. Методы оценки кредитоспособности заемщика основанные на анализе денежных потоков и деловой активности. 7. Скоринговые методики оценки кредитоспособности заемщика 8. Организация работы с проблемными кредитами 9. Организация проверки заемщика на местах 10. Определение лимита кредитования по отдельным категориям заемщиков

Автор статьи

Читайте также:

- Как перевести ипотеку на созаемщика при разводе

- Как снизить переплату по ипотеке

- 4983 у о формах порядке и сроках раскрытия кредитными организациями информации о своей деятельности

- Пенсионные накопления могут быть размещены в иностранную валюту на счетах в кредитных организациях

- Доход прибыль кредит депозит обмен что лишнее