Кто является главным распорядителем кредитов в медицинской организации

Обновлено: 17.04.2024

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

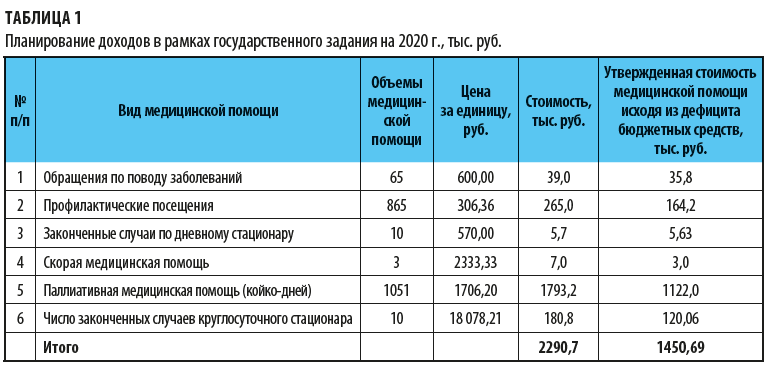

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24–43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

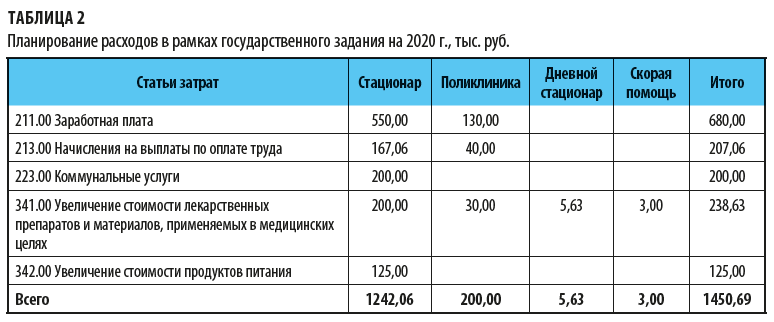

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

М. В. Красникова,

экономист

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2020.

БК РФ Статья 158. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 158 БК РФ

1. Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

1) обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

2) формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

3) ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований;

4) осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований;

5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

6) вносит предложения по формированию и изменению лимитов бюджетных обязательств;

7) вносит предложения по формированию и изменению сводной бюджетной росписи;

8) определяет порядок утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

9) формирует и утверждает государственные (муниципальные) задания;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, определенных настоящим Кодексом, условий, целей и порядка, установленных при их предоставлении;

(пп. 10 в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

(см. текст в предыдущей редакции)

11) утратил силу. - Федеральный закон от 23.07.2013 N 252-ФЗ;

(см. текст в предыдущей редакции)

12) формирует бюджетную отчетность главного распорядителя бюджетных средств;

12.1) отвечает соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования по денежным обязательствам подведомственных ему получателей бюджетных средств;

(пп. 12.1 в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

13) осуществляет иные бюджетные полномочия, установленные настоящим Кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

(п. 1 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

2. Распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

1) осуществляет планирование соответствующих расходов бюджета;

2) распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета;

3) вносит предложения главному распорядителю бюджетных средств, в ведении которого находится, по формированию и изменению бюджетной росписи;

3.1) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, определенных настоящим Кодексом, условий, целей и порядка, установленных при их предоставлении;

(пп. 3.1 введен Федеральным законом от 23.07.2013 N 252-ФЗ)

4) в случае и порядке, установленных соответствующим главным распорядителем бюджетных средств, осуществляет отдельные бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится.

(п. 2 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

3. Главный распорядитель средств федерального бюджета (государственного внебюджетного фонда Российской Федерации), бюджета субъекта Российской Федерации (территориального государственного внебюджетного фонда), бюджета муниципального образования выступает в суде соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в качестве представителя ответчика по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию:

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

Пп. 1 п. 3 ст. 158 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 15.07.2021 N 37-П). О правовом регулировании до внесения соответствующих изменений см. Постановление.

1) о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, органов местного самоуправления, не соответствующих закону или иному правовому акту;

1.1) о взыскании денежных средств, в том числе судебных расходов, с казенного учреждения - должника, лицевой счет (счет) которому не открыт в органе Федерального казначейства, финансовом органе субъекта Российской Федерации, финансовом органе муниципального образования, органе управления государственным внебюджетным фондом Российской Федерации (в учреждении Центрального банка Российской Федерации или в кредитной организации);

(пп. 1.1 введен Федеральным законом от 16.04.2022 N 102-ФЗ)

2) предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

(пп. 2 в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

3) по иным искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию, по которым в соответствии с федеральным законом интересы соответствующего публично-правового образования представляет орган, осуществляющий в соответствии с бюджетным законодательством Российской Федерации полномочия главного распорядителя средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования.

(пп. 3 введен Федеральным законом от 04.06.2018 N 142-ФЗ)

(п. 3 в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

3.1. Утратил силу. - Федеральный закон от 26.07.2019 N 199-ФЗ.

(см. текст в предыдущей редакции)

3.2. Главный распорядитель средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования выступает в суде соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в качестве представителя истца по искам о взыскании денежных средств в порядке регресса в соответствии с пунктом 3.1 статьи 1081 Гражданского кодекса Российской Федерации к лицам, чьи действия (бездействие) повлекли возмещение вреда за счет соответственно казны Российской Федерации, казны субъекта Российской Федерации, казны муниципального образования.

(п. 3.2 введен Федеральным законом от 04.06.2018 N 142-ФЗ)

4 - 11. Утратили силу с 1 января 2008 года. - Федеральный закон от 26.04.2007 N 63-ФЗ.

Цель занятия:ознакомить студентов с основами организации и функционирования Федеральной службы по надзору в сфере защиты прав потребителей и благополучия населения и санитарного просвещения.

Для достижения этой цели студент должен:

Знать:

- организацию санитарно-эпидемиологической службы в РФ

- структуру учреждений санитарно-эпидемиологического надзора

- основные положения по осуществлению государственного санитарно-эпидемиологического надзора в РФ

- основы санитарного просвещения и гигиенического воспитания

План занятия

3. Вводное слово преподавателя - 5 мин.

4. Контрольный опрос - 30 мин.

5. Самостоятельная работа - 60 мин

6. Разбор основных понятий и положений темы - 55 мин.

7. Тестовый контроль - 15 мин.

8. Подведение итогов - 10 мин.

9. Задание на следующее занятие - 5 мин.

ЛИТЕРАТУРА

Основная

1. Ю.П. Лисицын «Социальная гигиена (медицина) и организация здравоохранения», Казань, 1998 г.

2. Ю.П. Лисицын «Общественное здоровье и здравоохранение», Москва, 2002 г.

Дополнительная

1. Конституция РФ, 1993 г.

2. Федеральный Закон «О санитарно-эпидемиологическом благополучии населения», М., 1999 г.

3. Постановление Правительства РФ №569 от 15.09.2005 г. "Положение об осуществлении государственного санитарно-эпидемиологического надзора в РФ"

4. Указ Президента РФ от 09.03.2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти»

Контрольные вопросы

1. Организация федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека в РФ.

2. Структура учреждений санитарно-эпидемиологического надзора

3. Отрасли санитарно-эпидемиологической деятельности

4. Виды санитарно-эпидемиологического надзора

5. Права и обязанности граждан, предприятий и организаций в обеспечении санитарно-эпидемиологического благополучия населения

6. Какова роль санитарного просвещения населения в санитарно-эпидемическом благополучии населения.

САМОСТОЯТЕЛЬНАЯ РАБОТА СТУДЕНТОВ

В виду изменяющейся ситуации в освещении вопроса в специальной литературе студентам предоставляется возможность самостоятельно проработать следующие первоисточники:

- Конституция РФ, 1999 г.

- Федеральный Закон № 52 от 30 марта 1999 года «О санитарно-эпидемиологическом благополучии населения».

- Постановление Правительства РФ №569 от 15.09.2005 г. "Положение об осуществлении государственного санитарно-эпидемиологического надзора в РФ"

ИНФОРМАЦИОННОЕ СОДЕРЖАНИЕ ЗАНЯТИЯ

Федеральная служба по надзору в сфере прав потребителей и благополучия человека –федеральный орган исполнительной власти, осуществляет контроль и надзор в сфере санитарно-эпидемиологического благополучия, защиты прав потребителей и на потребительском рынке.

Она находится в ведении Министерства здравоохранения и социального развития Российской Федерации, осуществляет свою деятельность непосредственно и через свои территориальные органы.

| Система государственного надзора в сфере защиты прав потребителей и благополучия человека |

| Учреждения, осуществляющие надзор | Учреждения, обеспечивающие надзор |

| Территориальные управления в субъектах РФ (ТУ)Роспотребнадзор | ФГУЗ ЦГСЭН в субъектах РФ |

| Территориальные отделы управлений в субъектах РФ | Территориальные филиалы ФГУЗ ЦГСЭН в субъектах РФ |

| Управления на транспорте, структурные подразделения федеральных органов обороны, внутренних дел и т.д. | НИИ санитарно-гигиенического профиля |

| Дезинфекционные станции |

Возглавляет ТУ главный государственный санитарный врач субъекта РФ. Кроме ТУ созданы Федеральные государственные учреждения здравоохранения «Центр гигиены и эпидемиологии» (проводят санитарно-эпидемиологическую экспертизу, лабораторные обследования). ТУ Роспотребнадзор координирует и контролирует деятельность ФГУЗ ЦГСЭН, выносит санитарно-эпидемиологическое заключение.

004. Расходы государственного бюджета предполагают финансирование:

а) государственного хозяйственного сектора

б) социальной сферы и науки

д) все перечисленное верно

005. Смета медицинского учреждения – это:

а) финансовое выражение оперативно-производственного плана

б) сводная характеристика доходов и расходов учреждения

в) учет всех средств учреждения поступающих из различных источников:

бюджета, ОМС, ДМС, платных услуг

006. Статья медицинского учреждения регламентирует:

а) целевое использование средств в учреждении

б) объем финансирования медицинских услуг

в) порядок внедрения платных медицинских услуг и добровольного

007. Какое количество статей включает в себя смета учреждения:

008. Кто является главным распорядителем кредита в учреждении:

а) главный бухгалтер учреждения

б) руководитель учреждения

в) материально0ответственное лицо учреждения

009. Основным документом, на основании которого распорядители кредитов

получают наличные деньги, с текущих счетов в отделениях банка

а) денежные (именные) чеки

б) заверенная руководителем служебная записка (письмо) с просьбой о

выдаче наличных денег

в) телефонограмма руководителя, подтвержденная служебной запиской,

переданной по факсу или электронной почте

010. Основными документами, обязывающими банк произвести безналичную

денежную операцию, являются:

а) расчетные чеки

б) платежные поручения плательщиков

в) платежные требования поставщиков

г) все перечисленное верно

011. Текущий ремонт помещений учреждения здравоохранения оплачивается

по статье сметы расходов:

012. Строительство и капитальный ремонт помещений учреждения

здравоохранения оплачивается по статье сметы расходов:

013. Эксплуатационные расходы оплачиваются по статье сметы расходов:

014. Медицинское оборудование оплачивается по статье сметы расходов:

015. Питание больных оплачивается по статье сметы расходов:

016. Приобретение мягкого инвентаря оплачивается по статье сметы расходов:

Главный распорядитель бюджетных средств — это учреждения, регулирующие направления денежных потоков. Они отвечают за распределение ассигнований, следят за своевременностью, полнотой и эффективностью их использования.

Кем являются ГРБС

В ст. 6 БК РФ приводится расшифровка, что такое ГРБС в бюджете: они представляют собой ключевых участников бюджетного процесса, в обязанности которых входит распределение денежных потоков федерального, муниципального и местного уровня.

Ст. 158 БК РФ уточняет, чем занимаются главные распорядители бюджетных средств, кто они и какой орган перечисляет денежные средства ГРБС: им отводится роль посредников при исполнении разного рода программ государственного, муниципального уровня и прочих целевых программ. Учреждения занимаются планированием, распределением и контролем исполнения расходных программ. ГРБС должны действовать исключительно в границах бюджетного законодательства. Распределители учреждают автономные, казенные и бюджетные организации.

Письмо Минфина №02-06-10/36570 от 30 апреля 2020 года разъясняет, может ли ГБРС выступать в роли получателя бюджетных средств: да, если получает финансирование от вышестоящих организаций. В этой ситуации учреждение ведет единую Главную книгу, являясь получателем средств из бюджета и одновременно распорядителем (см. Инструкцию №157н в приказе Минфина от 01 декабря 2010 года), и заполняет отчетность по форме 0503127.

Государственные инстанции, местные органы здравоохранения, культуры — все это примеры ГРБС. Их основные задачи:

- обеспечивать эффективное расходование ассигнований из бюджета подведомственными организациями;

- контролировать целевое исполнение;

- формировать и следить за исполнением подведами государственных (муниципальных) заданий;

- осуществлять финансовый контроль;

- консолидировать промежуточную и итоговую отчетность.

В ст. 158 БК РФ написано про полномочия ГРБС, эти учреждения:

- Следят за результативностью, адресностью и целевым исполнением средств из бюджетов.

- Занимаются ведением реестра расходных обязательств.

- Составляют планы расходов и обоснования по ассигнованиям. Занимаются формированием и утверждением государственных и муниципальных заданий.

- Делают бюджетную роспись и лимиты обязательств.

ГРБС должны заполнять специальную отчетность.

Роль распорядителей в госзакупках

Распорядители играют важную роль и в закупочной деятельности подведомственных им организаций. Вот чем заняты ГБРС в закупках по 44-ФЗ:

- выступают в качестве закупщиков;

- планируют заказы и согласовывают планы-графики госзаказов;

- выполняют нормирование закупок.

Прежде всего ГБРС отвечают за плановый процесс. Их информируют об общих объемах средств бюджета и целевых аспектах расходования денег из сформированного на период бюджета. Главные распорядители занимаются составлением бюджетной росписи и доводят ее до подведомственных организаций. ГБРС распределяют суммы по источникам и направлениям.

Затем наступает очередь планирования — распорядители составляют планы-графики госзакупок. Согласно БК РФ финансирование ГРБС — это средства, которые адресно выделяют получателям, чтобы те реализовывали свои уставные цели и проводили закупки, необходимые для оказания государственных и муниципальных услуг.

У казенных и бюджетных учреждений ведомственная подчиненность иногда становится другой. В ст. 154 закона 122-ФЗ от 22 августа 2004 года написано, кто меняет ГРБС подведов: инициируют этот процесс государственные органы и органы местного самоуправления. В закупочной деятельности такая замена оказывает влияние только на уровень бюджета, откуда выделяются средства на госзаказы.

Примеры нормирования

Рассмотрим нормирование, которое выполняет ГРБС, на примере.

Формула для расчета затрат на оплату услуг связи, разработанная главным распорядителем, выглядит так:

Автор статьи

Читайте также: