Могут ли заблокировать телефон за неуплату кредита

Обновлено: 24.04.2024

Если человек взял кредит и по какой-то причине на длительный срок перестал исполнять по нему обязательства, кредитор имеет право предпринимать меры, направленные на возврат долга. Банк может пойти по одному из возможных путей: подключить собственную службу взыскания, заключить договор с коллекторским агентством, переуступить кредит коллекторам по договору цессии. Наименее благоприятный, но, к счастью, наиболее редкий вариант развития событий — судебное разбирательство, после которого начинается исполнительное производство и в дело вступает служба судебных приставов. Недобросовестные коллекторы могут пугать заемщика, говоря, что приставы забирают за долги любое имущество, однако в действительности это не так. На список предметов, которые служба судебных приставов вправе выставить на торги в счет задолженности, налагаются многочисленные ограничения. Не стоит волноваться раньше времени: скорее всего, и сам кредитор постарается не допустить судебного сценария.

Содержание статьи

Когда начинают действовать приставы

Пристав не вправе действовать самостоятельно. Сотрудники службы подключаются к процессу взыскания только после получения исполнительного документа, когда начато исполнительное производство и составлен исполнительный лист или приказ суда. После этого заемщику дается пять дней, в течение которых ему предлагают самостоятельно погасить задолженность, и лишь по их истечении начинает действовать пристав. Сумма задолженности при этом увеличивается на 7 %, то есть на сумму исполнительского сбора. Перед визитом сотрудник службы обязан предупредить человека в письменной форме, также на его действия накладываются ограничения:

- пристав не может приходить в ночное время;

- он обязан прийти в назначенное время;

- допустимый временной промежуток — с 6 утра до 22 ч. вечера;

- сотрудник действительно имеет право открыть дверь принудительно, если ему не открывают, но только с разрешения вышестоящего лица.

Можно ли отсрочить визит пристава

Да, такое возможно с помощью заявления об отсрочке или рассрочке, которое подается во время судебного заседания, после вынесения вердикта. Это возможно, если заемщик испытывает сложности (болеет, находится в декретном отпуске и т. д.) и может это подтвердить. При этом от заемщика может потребоваться самостоятельно составить график выплат, который удобен ему. Но нужно понимать, что подача заявления не аннулирует необходимость выплачивать задолженность, просто отсрочит ее. Оптимальный вариант — не допускать судебного разбирательства. Добросовестные кредиторы, в числе которых ЭОС, заинтересованы в том, чтобы клиент избавился от задолженности и не испытал при этом серьезных неудобств. Заемщикам предлагаются разнообразные выгодные программы, позволяющие выплачивать обязательства по индивидуальной схеме и таким образом, каким это удобно конкретному клиенту.

Порядок процедуры взыскания

- Суд выносит решение, составляется исполнительный документ или судебный приказ, который направляют в Федеральную службу судебных приставов.

- Выносится постановление о возбуждении исполнительного производства. Копия этого постановления отправляется заемщику, чтобы тот мог с ней ознакомиться.

- В течение пяти дней заемщик может сообщить о желании самостоятельно погасить задолженность. В таком случае исполнительные действия приостанавливаются: это способ избежать визита приставов. Сотрудничество с кредитором в большинстве случаев оказывается выгоднее для самого заемщика, чем продолжение исполнительного процесса.

- Если должник не принял решение о самостоятельном погашении, приставы инициируют поиск его имущества. На активы (счета в банках, автомобили, недвижимость и т. д.) накладывается арест. Если сумма задолженности выше 30 000 рублей, приставы согласно закону 190-ФЗ имеют право наложить запрет на выезд за пределы РФ.

- находятся на лечении в стационаре;

- Служба судебных приставов передает изъятое имущество специальным организациям, которые организуют аукцион.

Детали изъятия. Если активов, которые арестовали изначально, окажется недостаточно для погашения задолженности, приставы могут заняться конфискацией личного имущества. Возможна ситуация, в которой на доход заемщика налагается арест, и до 50 % от зарплаты, пенсии или других выплат ежемесячно изымаются в пользу кредитора. Такой поворот событий может испугать, но не переживайте: добросовестные кредиторы прибегают к помощи судебных разбирательств крайне редко. ЭОС предпочитает предлагать своим клиентам индивидуальные условия погашения: таким образом заемщик не лишится ценного для себя имущества.

Что может и чего не может судебный пристав

Пристав обладает широкими полномочиями, но они не безграничны. Даже если в Вашей жизни случилась неприятность, и Вам пришлось столкнуться с деятельностью ФССП, помните несколько важных деталей:

- войти в квартиру без разрешения владельца сотрудник службы может только при наличии документально подтвержденного разрешения старшего пристава;

- сотрудник ФССП не имеет права действовать самостоятельно, без исполнительного листа и постановления о начале исполнительного процесса;

- пристав обязан представиться и предъявить документы;

- широкие полномочия не говорят о вседозволенности. Сотрудник не имеет права хамить, грубить, угрожать заемщику или еще как-то проявлять агрессию. Если пристав демонстрирует такое поведение, Вы вправе подать жалобу.

Какое имущество забирать нельзя

Государство стремится защитить граждан, поэтому на право изъятия собственности налагаются ограничения: приставы не вправе забрать то, без чего человек не сможет нормально жить. Такое имущество включает в себя:

- единственное жилье, если оно не взято в ипотеку (ипотечная квартира является залогом);

- предметы личной гигиены, одежду и обувь, домашнюю утварь (кроме предметов роскоши);

- животных, которые используются для домашнего хозяйства;

- оборудование, необходимое для профессиональной деятельности, если его стоимость не превышает 100 МРОТ;

- продукты;

- топливо;

- предметы, которые нужны инвалидам для передвижения;

- необходимую для жизни электронику и бытовую технику (мобильный телефон описать могут, холодильник — нет);

- призы, награды и медали.

Что происходит с имуществом родственников

Супруг или супруга заемщика тоже может нести определенные риски. Если собственность совместно нажитая, приставы могут конфисковать половину от той части, которая досталась бы заемщику при разделе. Что касается других родственников, то они в безопасности: машину отца или квартиру матери приставы описать не имеют права. Если заемщик прописан в жилье родственников и проживает там, ситуация разбирается индивидуально.

Как не допустить визита приставов

Страх перед судебным разбирательством характерен для заемщиков еще до его начала. Этому во многом способствуют некоторые кредиторы и недобросовестные агентства, которые пугают судом и описью имущества. Не бойтесь. На вопрос, можно ли не допустить такого поворота, ЭОС отвечает однозначно положительно. Мы стараемся уберечь своих клиентов от визита приставов, готовы предложить индивидуальные гибкие условия погашения кредита — такой исход может быть оптимальным и для кредитора, и для клиента. Если Вы попали в сложную ситуацию, свяжитесь с нами, мы подскажем, что делать.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

Получите консультацию специалиста

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Когда нам звонят сотрудники банка или коллекторы, для нас уже стало привычным содержимым такого звонка всяческие угрозы негативных последствий, которые монотонно озвучиваются на том конце трубки. В этой статье, я хочу Вам рассказать о том, что запрещено делать взыскателям просроченной задолженности.

По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником:

1) со дня признания обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов или признания должника банкротом;

2) с должником с момента получения документов, подтверждающих наличие оснований, свидетельствующих, что он:

а) является лицом, лишенным дееспособности, ограниченным в дееспособности;

б) находится на излечении в стационарном лечебном учреждении;

в) является инвалидом первой группы;

г) является несовершеннолетним лицом (кроме эмансипированного).

Непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

а) более одного раза в сутки;

б) более двух раз в неделю;

в) более восьми раз в месяц.

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известному кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

а) более двух раз в сутки;

б) более четырех раз в неделю;

в) более шестнадцати раз в месяц.

1) осуществление взаимодействия только через указанного должником представителя;

2) отказ от взаимодействия.

В этом случае Вы вообще будите избавлены от необходимости общаться с лицами, осуществляющими действия на возврат просроченной Вами задолженности. Образец такого заявления, Вы найдете в моей книге "Кредиты:краткий курс выживания должника".

В случае направления должником заявления кредитору, последний не вправе привлекать другое лицо для осуществления с должником взаимодействия по указанному в таком заявлении обязательству без учета предусмотренных в заявлении ограничения или отказа должника от взаимодействия.

Кредитор и лицо, действующее от его имени и (или) в его интересах, обязаны возместить убытки и компенсировать моральный вред, причиненные их неправомерными действиями должнику и иным лицам.

Чтобы остудить неуемную жажду деятельности в отношении должника, последнему нужно точно знать - на что и как именно обратить внимание позвонивших, либо приехавших на адрес к заемщику коллекторов. Напомните вышеназванным лицам, про ответственность предусмотренную Уголовным кодексом РФ в отношении противоправного поведения и нарушения Ваших прав:

Изучение финансового положения заемщика

· Статья 137 УК РФ . Нарушение неприкосновенности частной жизни

· Статья 26 ФЗ «О банках и банковской деятельности»

Звонки поздно вечером, в ночное время, рано утром

· Статья 137 УК РФ . Нарушение неприкосновенности частной жизни

Многократные звонки в течение дня с заданным временным интервалом

· Статья 137 УК РФ . Нарушение неприкосновенности частной жизни

Звонки друзьям, соседям, родственникам

· Статья 137 УК РФ . Нарушение неприкосновенности частной жизни

Звонки работодателю

· Статья 137 УК РФ . Нарушение неприкосновенности частной жизни

Приход в квартиру заемщика

· Статья 139 УК РФ . Нарушение неприкосновенности жилища

Взлом личных страниц в социальных сетях с рассылкой негативной информации

Угнетение, давление на заемщика

Угроза здоровью

· Статья 111 УК РФ . Умышленное причинение тяжкого вреда здоровью

· Статья 112 УК РФ . Умышленное причинение средней тяжести вреда здоровью

· Статья 119 УК РФ . Угроза убийством или причинением тяжкого вреда здоровью

Мелкое хулиганство (надписи в подъезде, разбитые стекла, проколотые шины)

Принуждение к взятию нового кредита на погашение текущей задолженности

· Статья 179 УК РФ . Принуждение к совершению сделки или к отказу от ее совершения

Присутствие рядом с коллектором спортивных молчаливых людей

Итак, надеюсь после прочтения этой статьи, Вы сможете легко отстоять свои права, а значит сохраните силы и энергию и легко справитесь с возникшими финансовыми затруднениями, не позволяя никому унижать Вас и заставлять Ваше настроение зависеть от действий недобросовестных лиц.

А более подробную информацию по данному вопросу и образцы, необходимых процессуальных документов Вы можете найти в моей книге "Кредиты: краткий курс выживания должника".

Берегите себя и своих близких, Ваш адвокат Хромых Л.Г.

Подписывайтесь на канал, чтобы не пропустить новые публикации. Не забывайте ставить лайк, если Вам понравилась статья и делиться своим мнением в комментариях.

__________________________________________________________

Вы можете также воспользоваться услугой онлайн -консультации – адвоката Хромых Л.Г.

Стоимость услуги -1000 рублей.

Оплата производится на банковскую карту : СБ РФ 4276 3300 1943 9017

В течение 1 рабочего дня Вам поступит мотивированная письменная консультация по Вашему вопросу со ссылками на нормы права.

Стоимость консультации на личном приеме адвокатом Хромых Л.Г. - от 1500 до 5000 рублей – в зависимости от категории спора.

Также доступна услуга по составлению письменных юридических документов:

- претензии, ходатайства, адвокатские запросы, жалобы, исковые заявления.

Стоимость такой категории услуг от 2000 рублей до 20 000 рублей, в зависимости от сложности правового характера документа.

Сроки составления документов – от 1-3-х рабочих дней.

Стоимость представительства интересов клиента в судах, государственных и правоохранительных органах – от 10 000 рублей.

ВАЖНО. Также помните, что часть статей на сайте -является бесплатной консультацией адвоката Хромых Л.Г. подписчиков моего канала, которую я предоставляю в виде публикации на сайте, если вопрос интересен не только задавшему мне его человеку и может быть освящен без учета индивидуальных обстоятельств обратившегося.

Судебные приставы вправе применять меры процессуального принуждения, то есть арестовывать имущество должника по исполнительному производству и совершать другие действия, предусмотренные п. 7 ч. 1 ст. 64 Федерального Закона № 229-ФЗ. Взыскание в первую очередь обращается на ценные бумаги и денежные средства в рублях или валюте (п. 1 ч. 3 ст. 68 Федерального Закона № 229-ФЗ).

Кредитные деньги являются собственностью ответчика по исполнительному производству. Лишь после их списания банком с лицевого на ссудный счет они признаются имуществом третьего лица, то есть коммерческой организации.

Это указано в информационном письме Банка России от 29 декабря 2014 года № 25. Соответственно до перевода на ссудный счет судебный пристав вправе арестовать деньги, находящиеся на кредитном счете.

❓ Могут ли приставы наложить арест на кредитный счет в банке

Под понятием «счет физического лица» понимается тот расчетный счет, который открыт на основании банковского договора, и с которого физическое лицо может проводить любые операции, в том числе и по расходованию денежных средств (ч. 2 ст. 11 НК РФ). По смыслу соглашения между банком и должником, именно таким является и кредитный лицевой счет (далее – ЛС).

Однако арестовать его нельзя, судебный пристав может принять меры процессуального принуждения в отношении размещенных денег (письмо Президиума Высшего Арбитражного Суда РФ от 25 июля 1996 года № 6)

❓ Имеют ли право судебные приставы накладывать арест на кредитный счет

Приставы-исполнители не могут арестовать имущество, которое не является собственностью ответчика по исполнительному производству. Согласно ч. 3 ст. 69 Федерального закона № 229-ФЗ также запрещен арест денежных средств, ценных бумаг и драгоценных металлов, находящихся на следующих счетах:

Полный список доходов и имущества, которое судебный пристав не может арестовать, отражен в статье 101 Федерального закона № 229-ФЗ, а также в статье 446 ГПК РФ. Так, кредитного ЛС в этом перечне нет.

❓ Могут ли судебные приставы списать деньги с кредитного счета

В п. 7 ст. 64 Федерального закона № 229-ФЗ сказано, что судебный пристав вправе совершать в целях обеспечения исполнительного документа такие действия:

- 📌 вызывать представителей и участников исполнительного производства;

- 📌 запрашивать данные, в том числе и те, что носят характер персональных;

- 📌 проверять финансовые документы;

- 📌 проводить оценку имущества;

- 📌 входить в нежилые помещения, принадлежащие ответчику, а также в жилые комнаты и здания с разрешения старшего судебного пристава;

- 📌 давать поручения по исполнению требований производства;

- 📌 арестовывать имущество;

- 📌 изымать денежные средства и другие материальные ценности, а также передавать их на хранение;

- 📌 производить розыск должника;

- 📌 взыскивать исполнительский сбор;

- 📌 рассматривать ходатайства и обращения сторон производства.

Исходя из этого судебные приставы вправе не только арестовать деньги на кредитном ЛС ответчика, но и списать их.

❓ Как оплатить кредит, если приставы арестовали кредитный счет

При наличии непогашенного долга, в отношении которого начато исполнительное производство, законодательство Российской Федерации предусматривает следующий сценарий развития событий.

Судебный пристав вправе арестовать или изъять деньги на кредитном ЛС. При этом сам счет арестовать нельзя, он остается активным, и по нему можно вносить оплату. При пополнении деньги не будут доходить до банка, так как судебный пристав их спишет раньше перечисления на ссудный счет. Банк, в свою очередь, вправе накладывать на должника санкции в виде штрафов и пени в рамках действующего договора.

Если принято решение арестовать ЛС, отменить это решение нельзя до полного погашения долга. Заемщик может разблокировать свой кредитный ЛС и перечислять деньги в пользу банка, выполнив требования исполнительного производства. Если такой возможности нет, а копить долги не хочется, можно связаться с банком, в котором арестовали ЛС и договоритесь о прямой оплате через кассы или корсчет. Тогда оплата будет сразу поступать на ссудный счет обслуживания кредита, минуя кредитный ЛС, который было решено арестовать.

Купить телефон в рассрочку или кредит – это совершенно стандартная услуга, в использовании которой нет ничего постыдного. Во-первых, это удобно, потому что смартфоны сегодня стоят довольно дорого, и многие не хотят или не могут вывалить за них всю сумму сразу. Во-вторых, рассрочка позволяет неплохо сэкономить, если погасить весь долг в первый месяц. О том, как это работает, мы рассказывали в отдельной статье. Другое дело, что все привилегии почему-то достаются потребителю, а у банков и магазинов практически не остаётся инструментов влияния на недобросовестных исполнителей своих обязательств.

Если вы не будете платить по кредиту за смартфон, его просто отключат

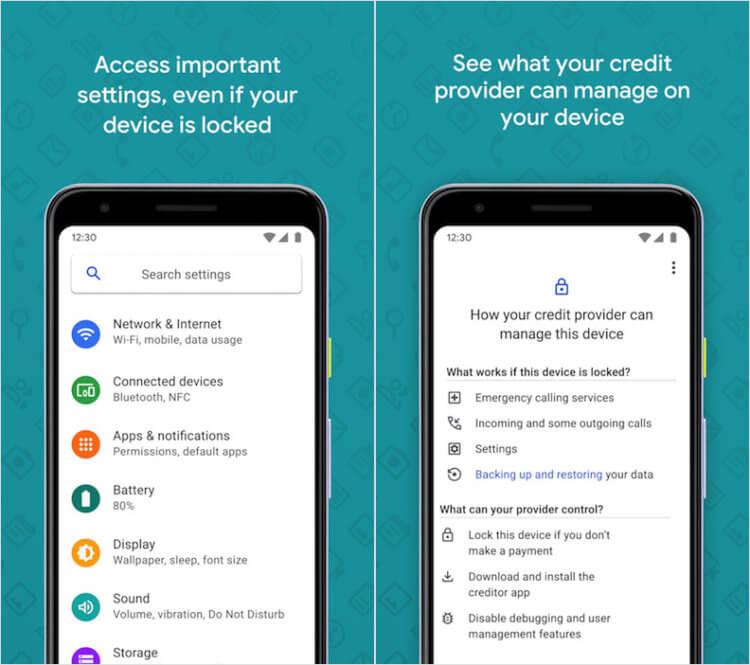

Google выпустила приложение Device Lock Controller, которое позволяет банкам и магазинам заблокировать часть функций смартфона, проданного в кредит, в случае непогашения долга. Ведь раньше, несмотря на кредитный договор, по сути, всё зависело от добросовестности заёмщика и его желания платить по кредиту – отобрать у него купленный аппарат всё равно никто бы не смог. Но использование Device Lock Controller сможет дисциплинировать заёмщиков, которые поневоле будут обязаны выплачивать долг, если захотят и дальше иметь возможность пользоваться купленным устройством.

Что будет, если не платить кредит за телефон

Device Lock Controller — приложение, которое обеспечивает удалённую блокировку

Несмотря на то что предназначение Device Lock Controller состоит в том, чтобы не позволить недобросовестному заёмщику пользоваться смартфоном, за который он не платит, приложение всё-таки не блокирует его полностью. Даже если банк примет решение по максимуму ограничить работоспособность аппарата, часть функций всё равно будет доступна пользователю:

- Сохранение и восстановление резервной копии;

- Возможность принимать все входящие звонки;

- Возможность совершать экстренные вызовы;

- Возможность взаимодействовать с настройками.

Google рассказала, как будет работать оцифровка документов на Android

Как видите, негусто. Но Google – гуманная компания, поэтому было решено разрешить даже злостным неплательщикам не лишиться накопленных данных и иметь возможность связаться с экстренными службами в случае опасности. А вот установка и запуск приложений, выход в интернет, фотографирование и запись видео и другие функции уже будут недоступны. В конце концов, это своего рода наказание, цель которого состоит в том, чтобы в первую очередь не навредить пользователю, а принудить его к оплате долга.

Удалённая блокировка телефона

Приложение Device Lock Controller пока трестируется в нескольких странах и недоступно в России

Пока Device Lock Controller запущен в тестовом режиме и используется только в некоторых странах мира, некоторые аспекты работы приложения остаются неочевидными. Например, логично, что блокировка будет производиться удалённо, а для этого смартфон должен быть подключен к интернету. Но не очень понятно, можно ли будет заблокировать аппарат, если соединения нет. В конце концов, такой сценарий вполне вероятен, учитывая, что если у неплательщика нет денег, чтобы заплатить кредит, то и на оплату услуг сотовой связи их тоже может не быть. Неужели в этом случае устройство останется незаблокированным?

Что такое Google One, зачем он нужен и чем отличается от Apple One

В целом инициатива по блокировке устройств, за которые не платят, на мой взгляд, довольно адекватна времени и более чем уместна. К слову, похожим образом Яндекс заставляет своих пользователей, купивших колонку «Яндекс.Станция» по подписке, оплачивать ежемесячные платежи. Тут работает принцип You use it till you pay, что в переводе на русский язык означает «пользуешься, пока платишь». Конечно, заставить тех, у кого реально нет денег, оплатить кредит, это вряд ли сможет. Но человека, пожелавшего просто проверить, что будет, если не платить, это наверняка вынудит свернуть эксперимент.

Здравствуйте! Приобрел телефон (айфон). Но он был украден. Телефон купил в кредит. Вопрос такой: можно ли как то его (телефон) блокировать? Лишить жизни так сказать? кредит платить буду, но. Но не хотелось бы, чтобы кто то пользовался моим девайсом.. Куда обратиться по этому поводу? Это вообще решаемо?

Приветствую Вас!

Необходимо обратиться в полицию с заявлением о краже.

Чем раньше это сделать, тем больше шансов у полицейских найти злоумышленника по горячим следам.

Кража, то есть тайное хищение чужого имущества, —

наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

Надеюсь, мой ответ поможет Вам разобраться в сложившейся ситуации. Вы всегда можете задать дополнительные интересующие Вас вопросы.

Законы, относящиеся к теме и прочие законодательные акты:

«Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ

(ред. от 12.11.2018)

С полицией- это сложновато.) Можно ли прийти в офис, где покупался агрегат и блокирнуть его. Напомню, что платить кредит я буду, но просто хотелось бы «умертвить» девайс!)

Такие вопросы лучше обсудить со специалистами в технической сфере, юристы могут консультировать по части применения законов, проанализировать договор кредитный, договор страхования и дать юридическую оценку ситуации.

Вопрос скорее не юридический. Однако, насколько мне известно, Вы можете заблокировать телефон самостоятельно, используя возможности производителя и доступа к Вашему личному кабинету. При этом правоохранительные органы имеют возможности по обнаружению похищенного телефона

Здравствуйте. Я брала кредит в ноябре 2012 на 5 лет, платила до мая 2014, потом банк обонкротился, платить стало некуда. До 2020 года была тишина, потом начали поступать звонки с ооо "феникс" о выплате долга. Сегодня пришло письмо с решением суда о взыскании долга. Можно ли как то обжаловать и вышел ли срок давности?

Что делать,если купила машину которая в залоге ? В декабре 2020 года я купила автомобиль , в ГИБДД поставили на учет ,вопросов не возникло . 12,02,2021 мне пришло Определение о привлечение к участию в деле соответчика. 18,03,2021 пришла судебная повестка по гражданскому делу в качестве ответчика . Исковое заявление было подано от Общество с ограниченной ответственность "БРОКЕР" на гражданина у которого я купила автомобиль . В заявлении просят взыскать с ответчика в пользу ООО "БРОКЕК" 1.Задолжность по уплате кредита 577992,12 2.Задолжность по уплате процентов 1263,37 3.Расходы по уплаченной гос.пошлины 14992,56 4.Для удовлетворения требований Истца о взыскании вышеуказанных денежных сумм обратить взыскание автомобиля (. данные авто) установив его начальную стоимость ,с которой начинаются торги в размере 169200,00 рублей. Подскажите что мне делать в такой ситуации ?

Здравствуйте купил браслет в магазине через месяц он сломался после заключения Асц магазин хочет выдать мне новый браслет он мне не нужен Можно ли отказаться от него и получить деньги.

Была совершена кража имущества со взломом. Можно ли к первоначально заявленному ущербу уже перед судебным заседанием указать дополнительный ущерб, не упомянутый ранее: сломанные замки, ремонт двери, повреждённый забор, а также моральный вред?

Здравствуйте. Мы с супругом в разводе. Он инвалид первой группы пожизненно, у него онкология. У него есть долги по кредитам на сумму около 1 млн руб. У нас ипотека. Он заёмщик, я поручитель. У меня есть доверенность на продажу квартиры. Могу ли я эту квартиру оформить на себя. Он согласен. Чтоб в дальнейшем не было проблем с продажей. У нас есть ребёнок несовершеннолетний. Мы просто переживаем, чтоб на каптиру арест не наложили и в дальнейшем ничего не сможем сделать или продать. Он готов и дарсственную написать, но пока квартира в ипотеке этого сделать нельзя. Можно ли через продажу оформить квартиру только на меня и на ребёнка.

Автор статьи

Читайте также: