Может ли банк обнулить кредитную карту

Обновлено: 25.04.2024

Владельцы кредитных карт и карт рассрочек в последнее время сталкиваются с ухудшением банками в одностороннем порядке условий обслуживания, прежде всего с сокращением кредитных лимитов. И если раньше под санкции попадали в основном злостные неплательщики, то сейчас банки без предупреждения режут лимиты и тем, кто вовремя погашает задолженность. Об этом свидетельствуют жалобы на форумах финансовых маркетплейсов и в соцсетях.

Банки неохотно раскрывают истинные причины таких решений. Например, Альфа-банк объяснил свои действия одному из клиентов экономической ситуацией в стране, а в ответ на запрос «Ведомостей» заявил: лимиты были урезаны для предотвращения возможных просрочек. «Русский стандарт» оправдывает снижение лимитов участившимися мошенническими действиями, а на вопрос, совершены ли мошенничества самими владельцами карт или третьими лицами, по существу не отвечает. По словам представителя банка, по просьбе клиентов дневной лимит трат им впоследствии был отменен. Представитель МКБ подтвердил, что банк обнуляет лимиты только в случае отказа от перевыпуска карты на новый срок. Совкомбанк и «ОТП банк» отказались от комментариев.

Директор по коммуникациям направления карты рассрочки «Совесть» Виктория Фролова не стала разглашать кредитную политику, но уточнила, что условия адаптируют к долговой нагрузке заемщиков. Руководитель направления «Кредитные карты» «МТС банка» Мария Пантенкова рассказала, что банк принимает решения об изменении лимитов на основе анализа поведения клиентов – частоты использования карты и платежной дисциплины клиента. Основной критерий для уменьшения лимита, по ее словам, прекращение использования карты, а также снижение оборотов по карте, неиспользование одобренной суммы кредитного лимита в течение длительного периода времени, уменьшение дохода, увеличение кредитной нагрузки, регулярное нарушение платежной дисциплины в течение месяца и более.

Кто в группе риска

Главная причина для снижения лимита по кредитной карте или карте рассрочки – наличие просроченной задолженности по ней, утверждают опрошенные «Ведомостями» банки. Обычно речь идет о просрочке платежа более чем на один месяц, но, по словам банкиров, к каждому клиенту в этом вопросе у них индивидуальный подход.

Если клиент допускает просрочку, ВТБ снизит кредитный лимит по его карте, МКБ до погашения задолженности не даст тратить с карты кредитные деньги, а ПСБ может и вовсе заблокировать карту до полного погашения задолженности, сообщили представители банков.

Если к дате обязательного ежемесячного платежа у клиента не хватает средств на счете, ему направляют несколько уведомлений о необходимости внести платеж, а блокировка кредитного лимита происходит на следующий день после возникновения просроченной задолженности, уточняет пресс-служба ПСБ.

Информацию о заемщиках банки, как правило, получают в бюро кредитных историй. Так, Объединенное кредитное бюро предоставляет сервис уведомлений, который ежедневно информирует банк обо всех событиях в кредитной истории заемщиков, например о возникновении просрочки. Аналогичные сервисы есть у Национального бюро кредитных историй и «Эквифакса». Ухудшение кредитной истории сейчас серьезный повод для банка задуматься о сокращении кредитного лимита, солидарны начальник департамента маркетинга, продаж и управления портфелем «Кредит Европа банка» Владимир Мохначук и представитель банка «Санкт-Петербург».

Еще одной причиной для снижения лимита карты может стать новый кредит в другом банке, который увеличивает долговую нагрузку заемщика. Именно в такую ситуацию попал один из клиентов Альфа-банка, пожаловавшийся на обнуление лимита по кредитной карте. Банк счел, что долговая нагрузка заемщика – четыре кредита – в текущей экономической ситуации слишком велика, говорится в его ответе клиенту. По словам владельца карты, тот факт, что все долги обслуживались без просрочек, банк во внимание не принял.

Хорошие клиенты без негативной кредитной истории, невыплаченных долгов и со стабильным заработком также могут столкнуться со снижением лимита по карте. Происходит это потому, что они давно не платили картой, не переводили и не снимали с нее денег. «Часто бывает, что клиент оформляет кредитную карту «на всякий случай», но не пользуется ею. Тогда банк также может снизить кредитный лимит», – рассказывает директор департамента розничных продуктов «СМП банка» Алена Тузова.

Такие решения не означают, что банк относит клиента к проблемным, он просто мало о нем знает, не видит его денежных потоков, поясняет представитель банка из топ-10. В качестве примера он приводит ситуацию, когда у клиента в одном банке кредитка, а зарплатная карта, инвестиционный счет и вклад – в другом. Транзакции по карте подтверждают платежеспособность клиента и улучшают его кредитную историю, объясняет Мохначук логику банкиров. «Если мы видим, что клиент не пользуется одобренным лимитом в полном объеме и у него нет большой необходимости в использовании заемных средств, то банк может снизить сумму», – подтверждает представитель Уральского банка реконструкции и развития. Аналогично в таком случае могут поступить Газпромбанк, банк «Санкт-Петербург» и «МТС банк», сообщили их представители.

В нынешней экономической ситуации даже простой вопрос о кредитных каникулах, заданный сотруднику колл-центра, может насторожить банк. О снижении лимита по картам рассрочки «Халва» после телефонной консультации о каникулах рассказали два клиента Совкомбанка. Владельцы карт рассрочки уверяли, что письменного или устного заявления на кредитные каникулы они не подавали и просто поинтересовались общими условиями программы, а платежи по карте внесли в срок. Совкомбанк отказался это комментировать «Ведомостям».

С позиции права

В большинстве договоров на оформление кредитной карты прописано право банка на одностороннее изменение кредитного лимита, утверждают банкиры. «Условия рынка, ключевая ставка, уровень дохода клиента и инфляции внутри страны или конкретного региона и любые условия по картам постоянно меняются. Поэтому для банков право регулировать лимит в одностороннем порядке не является чем-то нестандартным и обычно закреплено условиями договора», – объясняет Тузова.

Вносить такие положения в договоры банкам позволяет Гражданский кодекс: банк вправе полностью или частично отказаться от предоставления заемщику кредита, если обнаружит обстоятельства, свидетельствующие, что сумма не будет возвращена в срок, указывает юрист «КСК групп» Джавид Эйюбов. По его словам, в такой ситуации банки получают простор для маневра: в договорах с клиентами они могут как детально прописать все причины для одностороннего изменения условий кредитования, так и не перечислять их вовсе, ограничившись общими формулировками.

Тому, кто захочет вернуть или увеличить лимит своей карты, придется потратить время и силы. Надо доказать банку платежную дисциплину – например, чаще пользоваться картой, предоставить в банк документы, подтверждающие доход, советует Тузова.

Если клиент не согласен с уменьшением кредитного лимита, он может обратиться в банк с заявлением на его увеличение или опротестовать его снижение в судебном порядке, напоминает представитель ПСБ.

Впрочем, по словам юристов, суды, как правило, встают на сторону банка. «Добиться положительного решения в суде для заемщика практически невозможно, если договором предусмотрена возможность изменения кредитного лимита», – говорит Эйюбов. Банкам также невыгодно доводить дело до суда, добавляет управляющий партнер юридической компании «Позиция права» Егор Редин: суд действительно чаще выносит решения в пользу банка, но может значительно уменьшить размеры требований, например пересчитать пени и штрафы за просрочки.

Объясняя клиентам причины сокращения лимитов по кредиткам, некоторые банки называют эту меру временной, обусловленной финансово-экономическими особенностями момента. Так что держателям карт с урезанными лимитами остается лишь ждать улучшения ситуации в экономике после пандемии.

Клиенты практически всех российских банков сообщают в интернете, в том числе на форумах, о блокировках неиспользованных лимитов по кредиткам при подаче заявок на кредитные каникулы по другим продуктам в тот же банк. Так, Сбербанк, Райффайзенбанк, Промсвязьбанк, Почта-банк и другие кредитные организации обнуляют лимиты по кредитным картам заемщиков.

Как пояснили в Сбербанке - при обращении за кредитными каникулами клиент уведомляет банк о том, что не может обслуживать кредитный договор по графику. Чтобы не допустить увеличения долговой нагрузки на клиента, банк приостанавливает проведение расходных операций и по кредитной карте, при этом у клиента сохраняется возможность пополнять счет карты, но снимать с неё он деньги уже не сможет, так как расходные операции по кредитной карте блокируются на 180 дней.

Юристы уверены, что такие негуманные действия банков полностью законны, даже в ситуации, когда в кредитных каникулах было отказано, так как одна заявка на предоставление кредитных каникул уже указывает на неплатежеспособность заемщика и даёт банку повод отстраниться от такого человека и внести его в "чёрный список бесперспективных клиентов".

Причина такого поведения банков обоснована в том числе и тем, что когда гражданин обращается в банк за кредитными каникулами, он обосновывает это в том числе тем, что у него снизился доход, и в этой ситуации банк, снижая свои риски, такому клиенту новый кредит не одобрит, в том числе по кредитной карте, а имеющиеся лимиты денежных средств на картах постарается заблокировать для уменьшения своих будущих потерь в случае отказа такого человека платить по кредитам.

Кроме того, эксперты считают, что кредитные каникулы в одном из банков создают риски для займов клиента в других кредитных организациях. Ведь наличие действующего кредитного договора дает банку право запрашивать кредитную историю действующего заемщика в течение всего срока действия этого договора.

Данные о кредитных каникулах фиксируются в специальном блоке кредитной истории «Изменения и дополнения к договору, сведения о льготных периодах». Поэтому наличие кредитных каникул может служить сигналом о неплатежеспособности клиента для других банков, и они также могут обнулить лимиты по кредитным картам, и внести его в "черный список".

________________________________________

👨🎓 Я юрист, журналист, блогер и зовут меня Геннадий Ефремов.

✅ Выкладываю видео с юридическими советами в Ютубе .

✅ Веду более смелые беседы в Телеграмм .

✅ Отвечаю на вопросы и общаюсь с подписчиками в ВКонтакте .

✅ Информация о моих дистанционных юридических услугах и способах связи со мной на официальном сайте .

Подпишитесь на мои социальные сети и будьте в курсе событий и законов, которые непременно повлияют на Вашу жизнь!

Давайте поговорим о таком злободневном вопросе для должников - имеют ли право судебные приставы снимать деньги с кредитной карты и можно ли защитить свои деньги на такой карте от пристава?

Как принято считать, согласно условиям кредитного договора, владелец кредитки получает возможность пользоваться деньгами банка в рамках установленного лимита. Поэтому фактически такие средства на карте принадлежат не заемщику, а банку. Следовательно, списываться службой судебных приставов деньги банка, а не должника не могут.

Однако на практике заемщики часто сталкиваются с арестом кредитных карт и списанием денег с них. Это объясняется тонкостями ведения банками кредитных операций и особенностями процесса исполнительного производства. И вот об этом давайте поговорим подробнее.

Когда приставы могут снять деньги с кредитной карты?

В последнее время в подавляющем большинстве банков аресту стали подвергаться и кредитные банковские счёта, и кредитные карты. Так какие же деньги на кредитных картах изымают приставы у должников – деньги банка или, всё же, деньги самого должника?

В соответствии с пунктом 2 статьи 69 Закона «Об исполнительном производстве» взыскание на имущество должника, в том числе на денежные средства в рублях и иностранной валюте, производится в размере задолженности, то есть в размере, необходимом для исполнения требований, содержащихся в исполнительном документе. Пристав имеет право арестовать банковские счёта, принадлежащие должнику, и списать безакцептно все денежные средства с них в пределах суммы ареста по исполнительному листу.

Но что за деньги подпадают под взыскание? Когда банк предоставляет кредитные деньги или кредитный лимит своему клиенту, то для погашения в автоматическом режиме регулярных платежей по кредиту или кредитной карте банк открывает заемщику банковский счёт, как правило - 40817. Его часто еще называют транзитным счётом. С этого транзитного счёта происходит регулярное списание платежа в погашение по кредитной карте или кредиту в дату, предусмотренную договором с клиентом.

То есть, проще говоря, когда мы погашаем кредит или пополняем кредитку – вначале пока ещё наши деньги попадают на этот промежуточный транзитный счёт, а потом уже, через какое-то время, уходят в банк и становятся деньгами банка.

Если данный банковский счёт клиента будет арестован приставом, то зачисляемые на него средства клиента будут сняты, а перед самим банком образуется просрочка по кредиту или кредитной карте. Ваши деньги ведь хоть и попали на банковский счёт, но не на тот, по которому у Вас открыт кредит. В итоге, по воле пристава, банк Ваши деньги не получил, а Вы теперь еще должник и перед этим банком!

И вот так происходит с кредиткой практически любого банка. По кредитной карте изначально при её оформлении на счёте клиента денег нет - есть лимит кредитования. Пока человек не снимет какую-то часть этого лимита - с должника пристав списать еще ничего не может. Когда заемщик берёт деньги банка в пределах лимита, у него появляется долг перед этим банком и обязанность вернуть их. В итоге, когда потом заёмщик приходит в банк со своими деньгами для погашения этого долга и вносит их в банкомат или кассу – как раз эти денежки должника и интересуют пристава. И банк обязан не забрать их себе для погашения лимита, а передать по поручению пристава на погашение долгов по исполнительным производствам клиента-должника. Таков закон!

Но тут бывает случаются и нарушения со стороны банков. Например, заемщик у банка деньги из предоставленного лимита ещё не брал, но банк сам взял и перечислил деньги приставу или даже поставил карту в минус, израсходовав больше отведённого лимита. Получается, что банк сам взял и отдал свои деньги, а возникший долг повесил на заемщика-клиента. В таком случае все эти действия банка незаконны и подлежат отмене. Как правило, через суд.

Что делать если пристав арестовал кредитный счёт?

Если Вы должник, в отношении Вас ведется исполнительное производство, но Вы по-прежнему пользуетесь кредитами и кредитными картами. Вы должны понимать, что в любой момент можете столкнуться с проблемой обслуживания такого кредита. И если даже по ипотечным кредитам банки иногда вынуждены исполнять требование пристава и блокировать поступающие от клиентов платежи, то по кредитным картам такой риск больше в сотни раз.

Если всё же с Вами произошла такая неприятность и Ваши деньги на кредитке арестовали, то попробуйте вначале решить проблему, переговорив с сотрудниками банка. Уточните в банке возможность иного способа внесения регулярных платежей, в обход арестованного транзитного счёта. Это может быть банковский перевод денег, депозит нотариуса, открытие дополнительного счёта. ссудного счёта, погашение через другого клиента этого банка. Однако банк не всегда может пойти Вам навстречу.

В каких банках безопасные кредитки?

Практически все банки сегодня сотрудничают с приставами и предоставляют по их запросу сведения о транзитном счёте, который использует клиент банка для погашения кредита.

Еще совсем недавно более-менее щадящая ситуация у должников была в таких банках, как ВТБ, Тинькофф, Альфа-Банк. В Тинькофф и вовсе интересная ситуация с транзитным счётом клиентов, не подпадающим под взыскание по исполнительным производствам. Там деньги при погашении сразу напрямую попадали в банк. Но на сегодняшний день уже нет никаких гарантий того, что какой-то банк может оградить Вас на 100% от удержания денежных средств по постановлению пристава-исполнителя. Поэтому если вы должник, если в отношении Вас ведется работа приставом и возбуждено исполнительное производство – будьте бдительны!

Посмотрите мой видеоканал на Ютубе . На нем я рассказываю о проблемам кредитных долгов и способах их решения. Подписчиков канала я бесплатно консультирую в комментариях к видеороликам.

Вот например, один из моих недавних роликов на канале:

________________________________________

👨🎓 Я юрист, журналист, блогер и зовут меня Геннадий Ефремов.

✅ Выкладываю видео с юридическими советами в Ютубе .

✅ Веду более смелые беседы в Телеграмм .

✅ Отвечаю на вопросы и общаюсь с подписчиками в ВКонтакте .

✅ Информация о моих дистанционных юридических услугах и способах связи со мной на официальном сайте .

Подпишитесь на мои социальные сети и будьте в курсе событий и законов, которые непременно повлияют на Вашу жизнь!

Кредитные карты

Клиенты банков часто задаются вопросом, как закрыть кредитную карту. Такое желание бывает вызвано разными причинами. Кто-то стал зарабатывать больше, и потребность в кредитке пропала. Кто-то хочет сократить долговую нагрузку. А кто-то начал пользоваться более выгодным предложением в другом банке. Но не все держатели карт знают, как правильно и полностью ее закрыть во избежание образования задолженностей в будущем.

Почему нужно официально закрывать кредитную карту

Многие граждане используют кредитки постоянно. Карты с кредитным лимитом — очень удобное и выгодное решение. Владельцу 24 часа в сутки доступны заемные средства, которыми он может беспроцентно пользоваться на протяжении грейс-периода и за счет кэшбэка возвращать часть потраченной суммы. Если же в силу тех или иных причин пользователь решил закрыть счет кредитной карты, сделать это он должен по всем правилам. Это убережет от вероятных просрочек, лишних затрат и штрафов.

Владельцы кредиток, решающие, что они им больше не нужны, допускают одну общую ошибку: просто закрывают минусовой баланс и забывают о карточке. Кто-то даже разрезает кредитку на части и отправляет в мусорное ведро. Однако по прошествии нескольких месяцев они очень удивляются, получая от банка извещение с просьбой оплатить долг. Но почему так происходит, если они больше не используют кредитку?

По мнению экспертов, причины здесь три:

- Банк начисляет проценты по кредитке по пост-схеме. Иными словами, сначала клиент в течение месяца пользуется финансовыми средствами, и только потом банк начисляет процент. То есть, 31 января вы можете закрыть отрицательный баланс, а 2 февраля снова оказаться в минусе из-за процентов, начисленных банком за январь.

- Заключая договор, вы подключали дополнительные услуги, например, SMS-оповещения за 30 рублей в месяц. Однако, избавившись от карты, вы не отключили услугу, а значит, баланс вновь становится отрицательным.

- Банк снял деньги за обслуживание. Вы не закрыли счет — он действует, а потому в установленный день с баланса списали необходимую сумму.

Когда вы погашаете минус по кредитной карте, это не значит, что вы закрываете ее. Уже в следующем месяце вы снова уйдете в минус из-за начисленных процентов, оплаты дополнительных услуг и обслуживания.

Что будет, если неправильно закрыть кредитную карту

Итак, владелец решил прекратить пользоваться кредиткой. Не зная, как правильно закрыть счет кредитной карты, он просто выбрасывает ее. Что мы получаем?

- Человек выходит из отрицательного баланса и забывает о кредитке.

- В следующем месяце банк начисляет проценты за предыдущий, и баланс снова становится отрицательным. Однако заемщик может и не подозревать об этом, особенно если у него не подключены SMS-оповещения.

- Отрицательный баланс свидетельствует о необходимости внесения ежемесячного платежа. Поскольку держатель карты не знает о наличии задолженности, он не платит вовремя.

- Образуется просрочка, за которую банк выписывает штраф в размере, как правило, 500-1000 рублей плюс пени за каждый просроченный день.

- Владельцу звонят из службы взыскания с требованием устранить задолженность. Как бы то ни было, он сам виноват в сложившейся ситуации, поскольку вовремя не поинтересовался, как закрыть кредитную карту, а потому должен заплатить. И возразить ему здесь нечего.

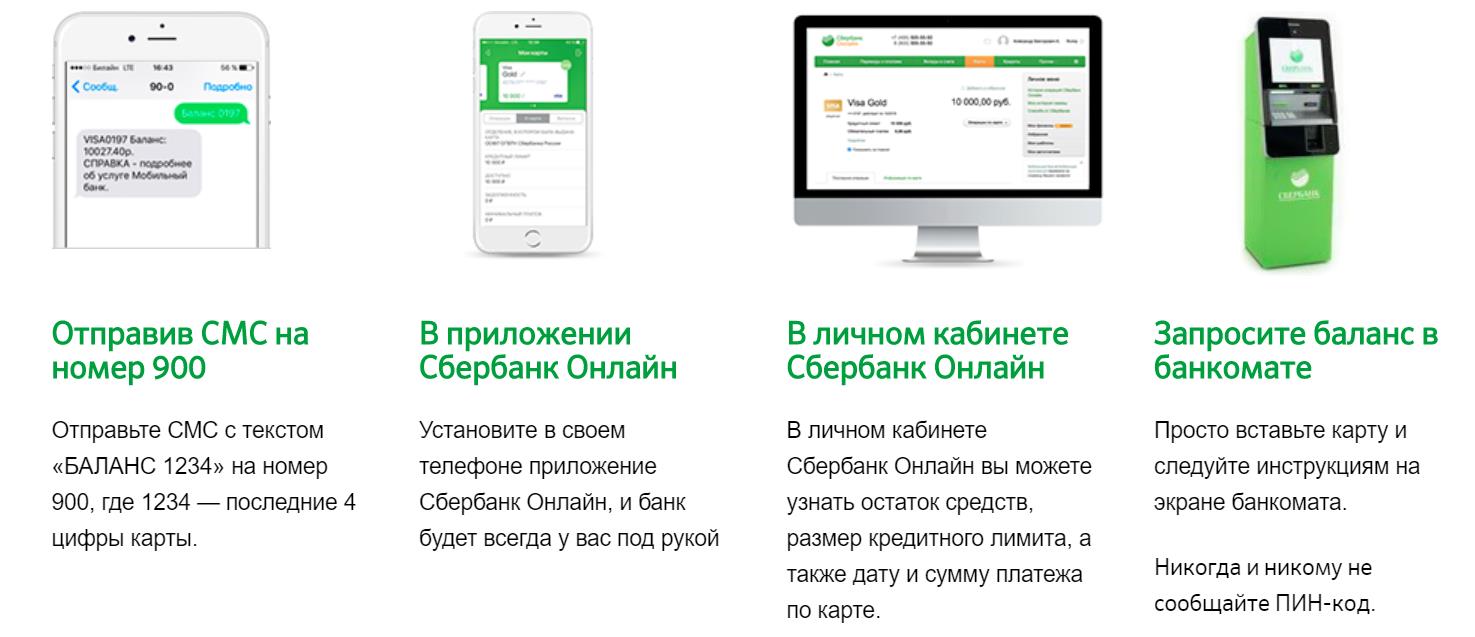

Как узнать сумму долга по кредитной карте

Чтобы узнать точный размер банковской задолженности, запросите в банкомате баланс карты или воспользуйтесь мобильным банком.

Вы также можете обратиться напрямую в банковское отделение, где получали кредитку. Информацию предоставят после предъявления паспорта и карты.

Еще один вариант узнать об остатке по кредитной карте — позвонить в отдел кредитования или на бесплатную горячую линию, телефон которой указан на оборотной стороне карты.

Желательно использовать все варианты проверки. Когда речь идет о кредитах, лишняя дотошность не помешает.

Если выяснилось, что по данному счету есть долг, его нужно закрыть. При этом не имеет значения сумма задолженности: несколько тысяч или три копейки. Для закрытия карты баланс по ней нужно привести к нулю. Как закрыть долг по кредитной карте? Внести оплату можно по привычной схеме, но лучше сделать это в банковском отделении. В этом случае квитанцию об оплате сразу можно будет отнести к специалисту, который закроет счет.

Поскольку некоторые операции требуют времени (например, онлайн-покупка, оплата услуг), списание денег с карты может осуществляться не сразу. Поэтому вопрос, как быстро закрыть кредитную карту, неактуален, поскольку данная процедура занимает обычно 30-45 дней. Если на карте были деньги клиента, они также возвращаются в течение 1-1,5 месяцев.

влад

Как правильно закрыть кредитную карту: пошаговая инструкция

Если обслуживание кредитки выливается в круглую сумму, закройте ее как можно скорее. Но для этого мало просто покрыть задолженность и избавиться от карточки. Действуйте правильно.

Итак, как досрочно закрыть кредитную карту, если она приносит убытки?

1. Погасите задолженность полностью.

Актуальные сведения о долге можно получить:

- в офисе кредитора;

- при помощи онлайн-сервисов: мобильного приложения, интернет-банка;

- по номеру горячей линии.

Кладите на счет средства в полном объеме. Если вы внесете сумму меньше хотя бы на рубль, карточка не закроется, и вам продолжат начислять все ежемесячные платежи за обслуживание. Лучше всего оплачивать долг в кассе банка, чтобы деньги поступили на счет в этот же день, а размер задолженности не увеличился. При погашении долга через терминал перевод может поступить лишь на следующий день, и внесенных средств уже не хватит.

2. Откажитесь от всех активных платных услуг (страховки, мобильного банка).

3. Подайте заявление в письменном виде на расторжение договора и закрытие счета.

Есть два способа подать заявление:

Проконтролируйте, чтобы банковский работник уничтожил карту в вашем присутствии. Все данные по счету находятся на магнитной полосе и в электронном чипе, поэтому кредитку разрезают на несколько частей. Если банк оказывает только онлайн-услуги, то после закрытия счета держатель должен сам уничтожить карту.

В среднем рассмотрение заявления банком занимает 45 дней. Кредитору требуется время на подтверждение полного погашения задолженности и отсутствие безналичных расходных операций, которые списываются по прошествии некоторого времени.

4. Возьмите справку о закрытии карты и отсутствии задолженности.

Взять справку вы можете в офисе банка или по почте. На документе должна быть проставлена печать кредитной организации. Некоторые компании выдают справку по истечении определенного срока, например, через 30 дней с момента закрытия.

Не пренебрегайте этой важной процедурой. Справка может вам потребоваться в том случае, если банк предъявит претензии о наличии долга. В связи с этим хранить ее нужно минимум в течение трех лет (период исковой давности по гражданским делам).

7 часто задаваемых вопросов по поводу закрытия кредитных карт

1. Необходимо ли закрывать карту, которую ранее не активировали?

Для увеличения своей клиентской базы банки используют разные методы. Особенно они не хотят терять заемщиков с положительной кредитной историей и предоставляют им всевозможные бонусы в виде, например, кредитных карточек. При этом у гражданина даже не спрашивают его согласия, а высылают заблокированную кредитную карту по почте. Чтобы начать пользоваться средствами, карту нужно активировать.

Некоторые граждане не спешат возвращать такие подарки банкам и хранят кредитную карту на случай непредвиденных расходов.

Но так делать весьма опасно. Прежде всего, заемщику нужно узнать тарифы и правила использования кредитки. Не исключено, что через какое-то время по карте начнет списываться комиссия, что приведет к образованию задолженности, о которой держатель может даже не догадываться. Однако погашать долг ему придется в любом случае.

Получить новый кредит гражданину также может быть трудно. Все займы отражены в бюро кредитных историй, и лимиты по ним учитывают кредитную нагрузку.

Во избежание подобных трудностей закрывать стоит даже неактивные карты. Для этого нужно пойти в банк и подать заявление на закрытие счета. Через 45 дней выдается справка об отсутствии долга.

2. Что делать в случае утери кредитки?

В первую очередь, необходимо заблокировать карту. Если этого не сделать, в дальнейшем можно пострадать от действий мошенников, которые нашли карточку и потратили на покупки весь кредитный лимит.

Затем необходимо посетить отделение банка и закрыть счет кредитной карты по вышеописанной схеме. Единственный нюанс: при себе нужно иметь только паспорт, поскольку саму карту предъявить вы не сможете. Но сложностей не возникнет, так как вся информация о ваших картах есть в базе.

3. Как закрыть кредитную карту полностью, если по ней есть задолженность?

Если владелец карты потратил больше установленного лимита, не внес обязательный платеж или оплатил меньше, чем нужно, образуется просрочка.

За невыполнение обязательств на владельца кредитки налагают штрафные санкции в виде пени и неустоек. Можно ли закрыть кредитную карту, по которой есть задолженность? Да, и для начала нужно погасить как основной долг с процентами, так и штрафы в полном объеме. Прежде чем внести средства, нужно запросить полную сумму задолженности у банковского работника.

4. Нужно ли закрывать кредитную карту, у которой истекает период действия?

Обязательно! Если период действия кредитной карты завершается и вы не собираетесь ее перевыпускать, подайте заявление на расторжение договора. Лучше сделать это за 2-3 месяца.

Если вы не успели, подождите перевыпуска карты, а потом пройдите типовую процедуру: погасите долг, оплатите комиссии, напишите заявление в банк и потребуйте справку о закрытии счета.

5. Как правильно отказаться от перевыпуска кредитки?

У любой кредитной карты есть период действия. При этом большинство банков включают в договор, заключаемый на обслуживание кредитки, пункт об автоматическом перевыпуске карты по окончании текущего срока ее действия. Клиент в этом случае не должен выполнять какие-либо дополнительные действия. Все, что от него требуется — просто получить карту.

Если держатель не получает перевыпущенную карту, договор с банком не прекращается. В результате образуется долг перед кредитной организацией за обслуживание карты, вне зависимости от того, активирована она или нет. Поэтому, чтобы отказаться от перевыпуска, нужно подать соответствующее заявление и передать его ответственному банковскому работнику. Сделать это необходимо за определенный период до завершения срока действия имеющейся кредитки. Каждый банк устанавливает его на свое усмотрение. Например, в Сбербанке он составляет 45 дней. Получив заявление и погасив все текущие долги, банк закрывает лицевой счет владельца кредитки.

6. Как действовать, если банк оказывает только дистанционные услуги?

Есть банки, у которых вообще нет своих отделений. Они оказывают онлайн-услуги. Например, Тинькофф работает дистанционно. В данном случае порядок закрытия кредитной карты другой.

Вам необходимо написать через официальный сайт банка письмо с просьбой уточнить, как закрыть кредитную карту вместе со счетом. Также можете позвонить на бесплатную горячую линию.

Как закрыть кредитную карту онлайн?

- Клиент заполняет заявку на сайте банка и просит закрыть кредитку.

- Банк оповещает держателя по e-mail о закрытии счета. Кроме того, кредитор отправляет справку о закрытии карточки.

- Уничтожает кредитку сам владелец.

7. Может ли банковское учреждение помешать закрытию кредитной карты?

Если заемщик предпринял все необходимые меры для того, чтобы правильно закрыть счет кредитной карты, то банк не может отказаться от заявления. В соответствии с Гражданским кодексом РФ, банковские учреждения обязаны расторгать договоры по требованию клиента. Исключение составляет только ситуация, когда у банка есть претензии к держателю карты.

Если же банковское учреждение отказывается закрывать счет, нужно запросить у работников отказ в письменном виде. Его можно предъявить в суде, чтобы пожаловаться на действия сотрудников банка.

Что делать, если у вас несколько кредитных карт с долгами

Консолидация и рефинансирование

Каждый банк предлагает программы рефинансирования, в которых долговые обязательства объединяются в один платеж с пониженной ставкой. Смысл нового кредита в том, чтобы закрыть кредитную карту другой кредитной картой, то есть, избавиться от прежних кредитов с завышенными ставками и получить заем с фиксированной низкой ставкой без права использовать восполненный баланс.

Рефинансирование дает заемщику возможность:

- Быстро закрывать все кредитные карты.

- Снижать переплату по процентам.

- Устанавливать фиксированные условия погашения.

Последний пункт нужно уточнить. В отличие от использованных кредитных карт, держатель теряет право повторно расходовать внесенные средства (как это происходило при пользовании картами). Банк устанавливает срок и назначает график внесения единого платежа, за счет чего кредитование становится ясным и прозрачным.

Когда клиент обращается за рефинансированием, то оценивает итоговую сумму переплаты по новому кредиту с учетом дополнительных условий и комиссий, устанавливаемых новым кредитором.

Чтобы сохранить выгодную ставку, банк в течение небольшого срока (30-45 дней) требует пройти процедуру закрытия и получить последнюю справку, подтверждающую, что к бывшему владельцу карты отсутствуют финансовые претензии.

Процесс закрытия кредитных карт через рефинансирование задолженности выглядит так:

- Заемщик выбирает программу и банка-кредитора, после чего согласовывает условия займа.

- Независимо от числа карт организованное погашение межбанковским переводом осуществляется только по одной основной кредитке. Остальные кредитные карты заемщик погашает сам после заключения договора на рефинансирование и выдачу денежных средств.

- На протяжении дальнейших 45 дней все текущие кредитные карты закрываются, и клиенту выдают подтверждающие справки.

- Справку по основной кредитной карте передают в офис банка, тем самым подтверждая выполнение обязательств.

Поскольку проценты по кредитной карте начисляются каждый день, есть вероятность, что платеж, проведенный вторым кредитором, окажется недостаточным. В результате к моменту зачисления образуется новый долг (за последний день). Владелец кредитной карты, прежде чем написать заявление о закрытии, должен внести достаточно средств, а банковский работник — удостовериться, что претензий к заемщику больше нет.

В качестве альтернативы можно оформить потребительский кредит. Для данной процедуры не нужны дополнительные обязательства по предъявлению справок из банковских учреждений. Но при этом есть большая вероятность, что новый заем клиенту просто не предоставят из-за его закредитованности. Прежде чем подписать новые условия, заемщики обязательно оценивают свои платежные способности: текущей прибыли должно хватать на оплату единого платежа.

Самостоятельное закрытие кредиток

Не всегда удается рефинансировать кредитки. При наличии накопленных просроченных платежей и испорченной репутации заемщика договориться о рефинансировании на выгодных условиях почти нереально. Но даже не привлекая дополнительные средства, можно в кратчайшие сроки обнулить задолженности.

Разрешить самую сложную ситуацию можно, оптимизировав расходы и увеличив доходы должника. Когда найти деньги на погашение всех задолженностей не удается, нужно действовать так:

- Погасить долги с более дорогих карт, где начисляется больше всего процентов, и уже затем плавно переходить к закрытию долгов на других кредитках.

- Погасить кредитные карты с самой низкой задолженностью. По мере того, как снижается количество непогашенных карт, отслеживать платежи и сокращать более существенные задолженности становится проще.

- Регулярно вносить суммы, превышающие минимальные платежи, тем самым сокращать остаток по кредиту, или пополнять баланс раньше времени, прописанного в графике.

Сразу после погашения задолженности по какой-либо из карт, следует сразу же подать заявление на закрытие кредитной линии и счета по карте. Это требуется для того, чтобы не думать об использовании пластика снова.

И не забывайте еще об одном правиле, без которого все предпринимаемые действия не дадут результата: не используйте кредитные карты с уже пополненным балансом. Если вы решили отказаться от карточек с заемным лимитом, забудьте, что кредитки имеют восполняемый кредитный лимит. Ваша задача — рационально расходовать средства на протяжении всего нескольких месяцев и стабильно делать взносы. В результате вы избавитесь от задолженностей, которые, как казалось еще недавно, невозможно вернуть.

Банки начали менять условия по кредитным продуктам, но в ближайшие полгода этот процесс может усилиться. Часть из них может просто исчезнуть. ЦБ уже обратил внимание на подводные камни определённых кредитов и кредитных карт. С какими сюрпризами могут столкнуться заёмщики и как не попасть в ловушку недобросовестных менеджеров банков?

Фото © ТАСС / Евгений Курсков

— Вчера понизили лимит по кредитной карте ровно на ту сумму, которая была в доступе, при звонке на горячую линию было сказано, что да, так и есть, и вас должны были уведомить. Просмотрев все выписки, я не увидел никаких уведомлений. Хотя согласно договору уведомление должно было быть за пять дней. До этого у меня была просрочка, но она была успешно погашена, и претензии от банка были закрыты, — жалуется держатель кредитной карты из Воронежа.

Женщина из Ростова-на-Дону получила одобрение кредита в онлайн-банке. Пришла в офис для уточнения всех кредитных условий перед заключением договора. Каково же было изумление будущего заёмщика, когда ей сказали: сначала оформляйте кредит, а потом мы вам выдадим договор. Только тогда вы сможете ознакомиться с условиями. Менеджер утешила клиентку: "Не переживайте, мы очень лояльны, всё будет хорошо, но договор и график платежей — только после того, как вы нажмёте на кнопочку "Оформить кредит". Женщина решила не рисковать и отказаться от кредита. Кстати, одобрен он был по ставке 10%, а при повторном просмотре в офисе она выросла уже до 14,25%.

Это лишь несколько примеров из многочисленных жалоб на кредитные продукты банков, которые появились этой весной. Сейчас у многих заёмщиков появились опасения, что проблем с получением денег и погашением задолженности может стать больше. После того как Центробанк два раза поднял ключевую ставку этой весной, стали расти и ставки по кредитам. При этом долговая нагрузка на заёмщиков достаточно большая. Чтобы исключить злоупотребления в банках и не повышать закредитованность населения, в последнее время звучат предложения ограничить выдачу денег.

Валютный феномен: почему дешевеет доллар и каким будет курс рубля к лету

Цель таких инициатив — защитить права заёмщиков. Так, в середине мая Центробанк рассматривал вопрос о частичном запрете выдавать кредиты физическим лицам по плавающим ставкам. Например, если их срок меньше года или больше 20 лет. Также прозвучала инициатива запретить выдачу кредитных карт с нефиксированным процентом. Сейчас разрабатывается соответствующий законопроект.

Дело в том, что ЦБ обеспокоен планами банков развивать продукты с плавающими ставками. Регулятор обратил внимание и на риски, которые могут возникнуть для заёмщиков. Пока процент таких кредитов и кредитных карт небольшой, но если эти продукты будут развиваться, то шанс попасть в долговую яму у заёмщиков вырастет.

К примеру, длинные кредиты максимально чувствительны к изменению параметров. Например, если ставка по ним на 15 лет меняется с 7% на 9%, то размер ежемесячного платежа вырастает на 13%, а переплата — на 34%.

— Любые кредиты с плавающей ставкой должны насторожить заёмщика. Минусов может быть больше, чем плюсов. Плавающая ставка может рассчитываться по-разному. Она может зависеть от индекса MosPrime московского межбанковского кредитного рынка. Может рассчитываться исходя из ключевой ставки и маржи банка. Ставка ЦБ, в свою очередь, связана и с курсом рубля, который нестабилен. Соответственно, заёмщик никогда не может быть уверен, во сколько ему обойдётся кредит и сколько составит переплата, — пояснил экономист, топ-менеджер в области внешних связей и корпоративных коммуникаций Андрей Лобода.

По данным Центробанка, на 1 марта 2021 года задолженность населения по кредитам составляла почти 21 триллион рублей. С начала года она выросла почти на 800 миллиардов. В первом квартале 2021-го сумма неоплаченных долгов перед банками достигла максимума за четыре года.

— Все возможные запреты по выдаче кредитов Центральный банк рассматривает как инструменты для предотвращения сложностей на финансовом рынке как для заёмщиков, так и для самих финансовых организаций. Поэтому постепенно ужесточается процедура выдачи займов, вводится такой параметр, как порог долговой нагрузки, могут быть пересмотрены максимальные значения закредитованности заёмщиков. Что касается ограничений по кредитам с плавающей ставкой, то это вызвано последними решениями регулятора. ЦБ перешёл от снижения ключевой ставки к её повышению. Это автоматически может привести к удорожанию кредитов для граждан, — считает руководитель аналитического департамента AMarkets Артём Деев.

Правда, это коснётся вновь выдаваемых займов. Условия по уже полученным ранее кредитам пересматриваться не будут. Это касается в том числе и ссуд с плавающими процентами. На это обращает внимание аналитик "БКС Мир инвестиций" Егор Дахтлер.

По его словам, пока предполагаемые ограничения на некоторые виды кредитов с плавающими ставками не окажут влияния на заёмщиков. В целом в нашей стране подобные ссуды очень редки.

Автор статьи

Читайте также: