Может ли банк отказать в перевыпуске кредитной карты

Обновлено: 28.04.2024

Карта была задержана банкоматом. Ее заблокировали и написали заявку на перевыпуск. Перевыпустили, но по ошибке, не на то отделение банка. Пришлось блокировать ее еще раз. Теперь, никто не может вразумительно ответить, что делать дальше и в каком отделении, писать заявку на перевыпуск.

Доброго дня! Отказать перевыпустить карту очень даже могут. Но не в Вашем случае. В Вашем случае просто произошла путаница какая-то. Зачем нужно было блокировать карту снова, когда она оказалось в другом отделении? Не совсем понятно. А вот, если по кредитной карте постоянно будет возникать просроченная задолженность, то сбербанк, например, может присвоить этой задолженности статус безнадежной и тогда кредитную карту уже не перевыпустят.

Просроченная задолжность-это понятно. Но тут, карта с полным лимитом! С кругленькой суммой в размере 120000. Я так расчитывала на нее после отпуска. А заблокировать вторично, посоветовали на "горячей линии" сбербанка.

Как бывший работник Сбербанка могу профессионально ответить на Ваш вопрос. В перевыпуске карты не имеют право отказать, пусть сотрудники отделения звонят в службу поддержки и узнаю что именно происходит с картой и какой ее данный статус. Можете написать претензию в книге жалоб и предложения, где подробно описать сложившуюся ситуацию и оставить контактные данные (номер телефона). Можете также позвонить сами по бесплатному телефонному номеру (если карта открыта в Сбербанке то телефон 8 800 555 55 50) и уточнить у сотрудника кол-центра какой статус кредитной карты и по какой причине не получается ее перевыпустить через операциониста и в каком отделении можно получить. При звонке в службу поддержки с Вас запросят контрольное слово карты (написанное в договоре) и паспортные данные (серию и номер паспорта).

Договор с банком о получении кредитной карты является бессрочный - так во всяком случае у меня и у жены .

То есть пока сами не расторгнете этот договор то и карты будут выпускаться автоматически , если только банк сам в одностороннем не расторгнет этот договор - но тогда Вам должно прийти об этом в обязательном порядке уведомление .

Если не перевыпускают карту то надо обращаться с заявлением к дежурному администратору или к директору этого отделения .

Отказать не могут.Просто последующие перевыпуски карт будут платными.

Телефонные аппараты фирмы Nokia за последние несколько лет стали самыми популярными. Девиз пользователей аппаратов от Nokia: все телефоны делятся на две категории – Nokia и все остальные. Каждый, кто пользовался аппаратом Nokia, устанавливал на свой компьютер программу

Nokia PC Suite, которая служит для взаимодействия между телефонами Nokia и ПК. Однако уже в 2010 году компания Nokia представила новую программу Nokia Ovi Suite (NOS). На сайте компании размещена информация о новом приложении.

Если сравнивать Nokia Ovi Suite и Nokia PC Suite, то Ovi Suite потенциально удобнее, а PC Suite – функциональнее. Появление этого приложения выводит взаимодействие пользователя с телефонами Nokia на новый уровень, где главными ценностями является простота и удобство доступа к основным функциям. А с этой задачей Nokia Ovi Suite справляется на "отлично", несмотря на мелкие программные недочеты.

Рассмотрим основные преимущества NOS по сравнению с Nokia PC Suite.

1. Можно получить более простой доступ к содержимому аппарата Nokia через утилиты Photos, Software Updater и Map Loader в NOS.

2. NOS имеет многоязычный интерфейс, в том числе и русский, и даже украинский.

3. Процесс установки NOS несложный, однако, после установки потребуется перезагрузить компьютер.

4. Синхронизация заметок и календаря осуществляется с помощью Microsoft Office Outlook. Для корректной синхронизации необходимо взять с сайта компании Microsoft обновление системы KB952142.

5. После перезагрузки Nokia Ovi Suite запустится автоматически и запросит выполнение первой синхронизации, в процессе которой телефонному аппарату присваивается имя, и он регистрируется на сайте Nokia.

7. Диалоговое окно управления контактами разделено на три области. Первая из них, расположенная слева, содержит навигатор, позволяющий быстро перейти к нужному контакту.

8. Редактированием контактов можно заниматься как при подключенном телефоне, так и автономно, в любом случае содержимое телефона и менеджера контактов Ovi Suite будет синхронизировано при подключении устройства. Пользователь может просмотреть и редактировать полный список контактов, недавно обновленные контакты, список контактов занесенных в определенную группу, а также удаленные контакты.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

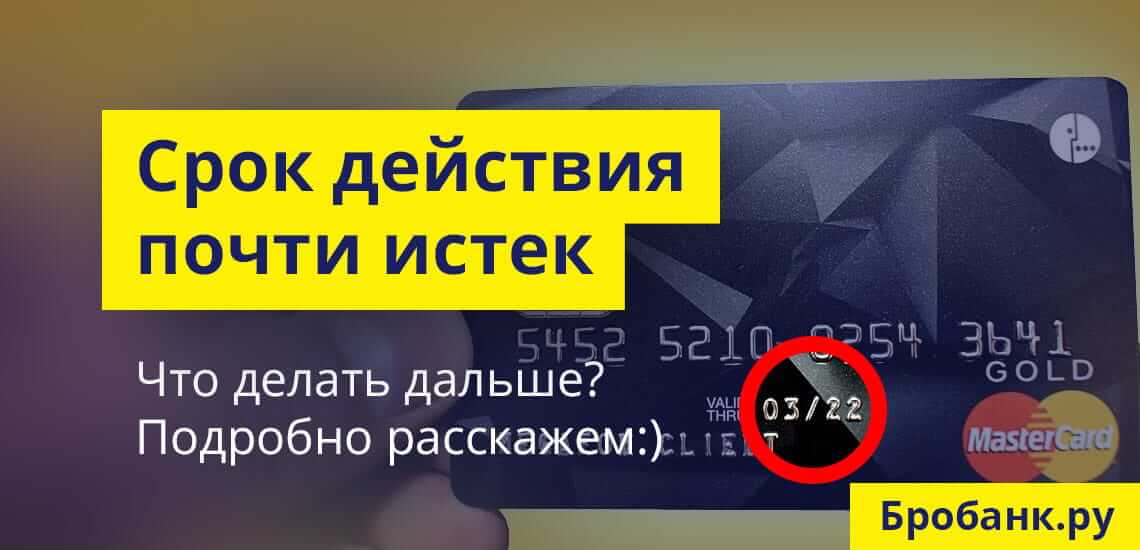

По каждой кредитной карте предусматривается срок действия. По умолчанию – 3-5 лет. В течение этого времени пользователь должен не нарушать правила заключенного договора с банком, и вовремя погашать образовавшуюся задолженность. При подписании договора необходимо обращать внимание на отдельный пункт: действия держателя, после завершения срока действия карты. Если эти требования не будут соблюдены, то банк вправе отказать в дальнейшем обслуживании карточного счета.

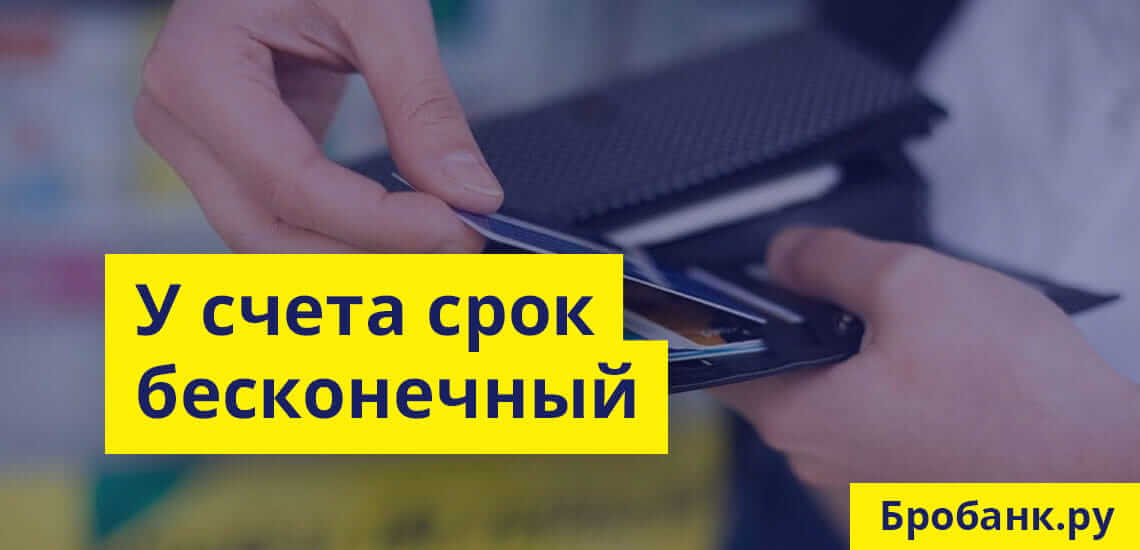

Карта и карточный счет – в чем разница

Банковская карта является всего лишь платежным инструментом, позволяющим удобно распоряжаться карточным счетом. Сам счет открывается банком-эмитентом бессрочно, а карта – на определенный срок. Причиной этого является износ физического носителя, разработка новых мер безопасности или нового дизайна, и еще несколько обстоятельств. То есть, карта должна меняться не по прихоти банка-эмитента, а по техническим причинам.

При окончании срока действия карты карточный счет продолжает действовать, только операции по нему не могут производиться по причине отсутствия новой карты. Снять собственные средства со счета клиент может и при отсутствии карты. Делается это в заявительном порядке.

Что происходит с картой после завершения срока ее действия

Срок действия карты отмечен на лицевой стороне физического носителя: месяц и год. К примеру, если на карте отмечен май 2022 года, то с первого дня месяца карта перестанет действовать. Все поступающие в этот момент переводы будут зачислены на карточный счет, но управлять им (счетом) клиент не сможет, пока не закажет в банке новую карту.

По кредитным картам счет открывается автоматически, на котором отдельно размещаются кредитные и собственные средства держателя карты. До выпуска новой карты счет продолжает действовать – начисляются предусмотренные договором проценты, бонусы, cashback и прочие дополнительные опции. Для продолжения сотрудничества с банком пользователю необходимо совершить определенные действия.

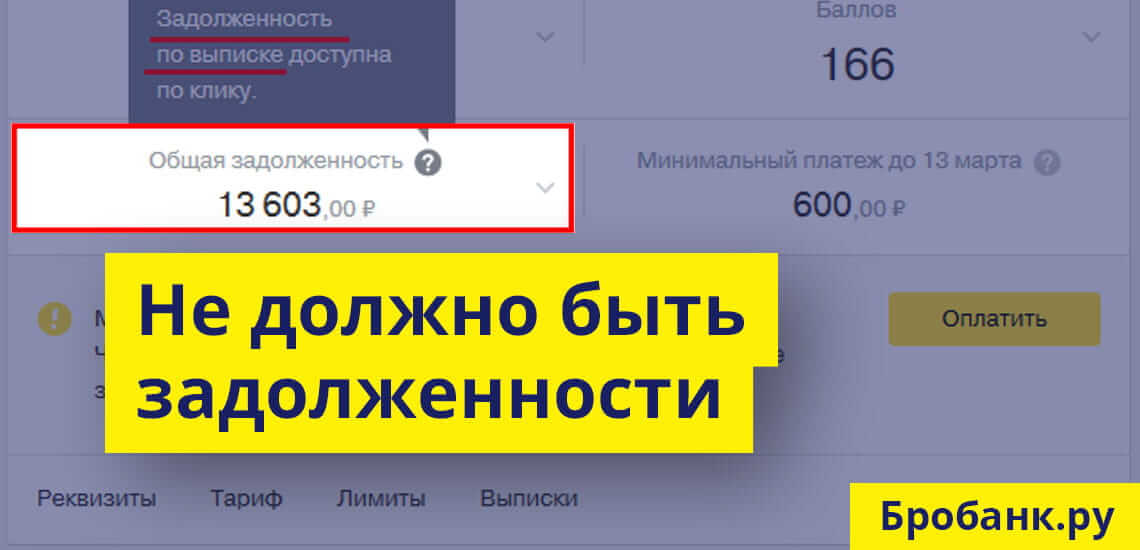

Шаг 1 — Погашение задолженности

По условиям большинства банков-эмитентов образовавшаяся к концу срока действия кредитки задолженность должна быть полностью погашена. С этим у большинства держателей возникают проблемы, так как о таком требовании банка они узнают только при обращении за выпуском новой карты. Чтобы не случалось таких сложностей, держатель карты должен внимательно изучить требования банка, связанные с выпуском новой карты.

Так как договор заключается на срок, соответствующий сроку действия карты, то по его истечении банк вправе требовать возврата всей суммы задолженности с процентами. Часть банков пользуется этим правом и прописывает такое требования в пользовательских соглашениях. При значительных кредитных лимитах и при большой сумме долга, держатели карт рискуют быть привлечены в качестве ответчиков на суде, предметом которого будет законное взыскание всей суммы долга.

Чтобы застраховать себя от разногласий с банком, который в любом случае окажется прав, необходимо по возможности погашать задолженность за 6-12 месяцев до окончания срока действия карты. Так, чтобы к концу срока баланс карты (кредитный лимит) был полностью восстановлен. В этих целях следует:

- совершать меньше покупок по карте;

- вносить средства по сумме, превосходящей обязательный платеж (больше 5-7% от суммы задолженности);

- вовремя оплачивать все дополнительные услуги по карте;

- обратиться в банк за выпуском новой карты заранее – до окончания ее срока действия.

Если с этим не будет проблем, то следующий шаг держателя карты заключается в личном обращении в офис кредитной организации. Если это невозможно сделать лично, то обратиться можно посредством почтового отправления (как в случае с картами Тинькофф Банка).

Шаг 2 – Обращение в банк

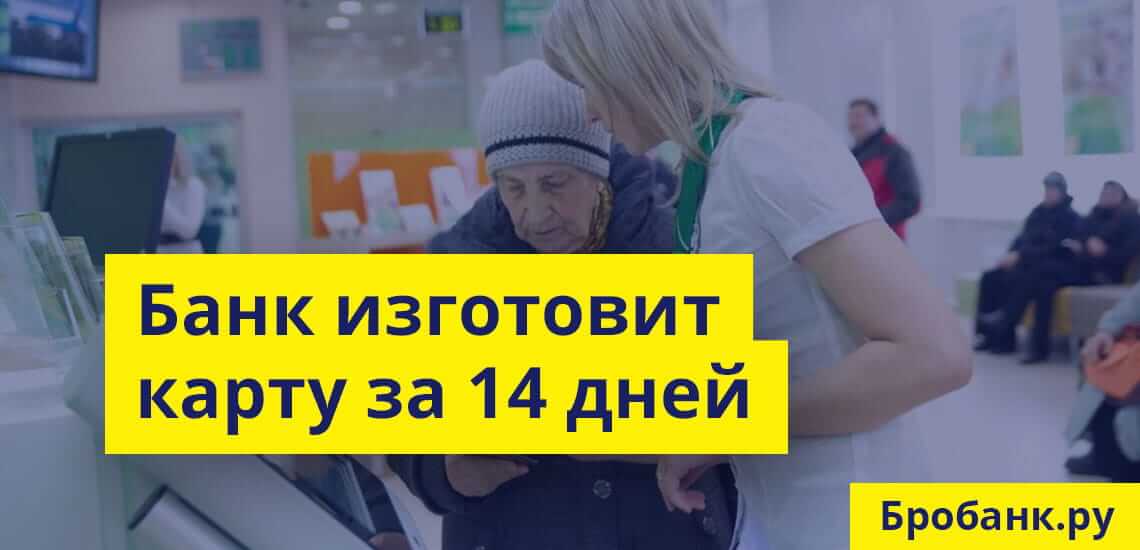

В большинстве случаев пользователь обращается в офис банка лично. Если клиент пользовался картой добросовестно, и не нарушал условий пользовательского соглашения, то банк автоматически изготовит новую карту примерно за месяц до окончания срока действия старой карты. Достаточно будет подписать некоторые бумаги, после чего карта выдается на руки держателю.

Если требуется письменное обращение, то клиенту потребуется заполнять его собственноручно. Многие банки предусматривают плату за выпуск новой карты – в районе 300-500 рублей. Эта плата взимается только за выпуск нового пластика, а не за его обслуживание. После обработки заявления от клиента, банк проанализирует историю его счета, и примет решение – продлевать отношения с обратившимся клиентом или нет.

В случае положительного решения новая карта будет изготовлена в течение 3-5 дней, как и при ее первичном оформлении. Для выпуска новой карты пользователю придется предоставить в банк документы для удостоверения личности. Прежние условия, действовавшие ранее, могут быть пересмотрены. Здесь все зависит от содержания договора и внутреннего регламента банка.

Может ли банк отказать в выпуске новой карты

У каждой кредитной организации на этот счет предусмотрены свои правила. Наличие задолженности практически в каждом случае является причиной отказа в выпуске новой карты и продолжении сотрудничества. Помимо этого, причинами отказа в выпуске карты могут служить:

- Систематическое нарушение соглашения.

- Частое возникновение просрочек и их длительное не закрытие.

- Отсутствие операций по карте за последний год и за более длительный период.

- Изменение кредитной истории или увеличение кредитной нагрузки – если во время срока действия карты держатель оформил ипотеку или крупный потребительский кредит.

- Отказ клиента от взноса платы за выпуск новой карты.

Если банк отказывает по этим или другим основаниям в открытии карты и в продлении сотрудничества, то клиенту необходимо сдать старую карту (при ее наличии), составить заявление на закрытие карточного счета, забрать копии личных документов. На этом сотрудничество сторон прекращается.

Содержимое статьи: Опасаясь лишиться лицензии по обвинению в нарушении антиотмывочного законодательства, многие банки предпочитают лишний раз перестраховаться и отказать в обслуживании подозрительному клиенту. Смогут ли «отказники» когда-либо реабилитировать себя в глазах банка?

Опасаясь лишиться лицензии по обвинению в нарушении антиотмывочного законодательства, многие банки предпочитают лишний раз перестраховаться и отказать в обслуживании подозрительному клиенту. Смогут ли «отказники» когда-либо реабилитировать себя в глазах банка?

Самое опасное, что после получения своего первого отказа клиент может оказаться полностью отрезанным от банковского обслуживания. Информацию об отказах собирает регулятор и рассылает другим банкам.

Когда «отказник» придет в другой банк, чтобы открыть вклад, завести карту или получить денежный займ, то к нему, как минимум внимательно присмотрятся. Конечно, прошлые отказы еще не означают, что клиенту однозначно откажут в банковском обслуживании, однако вероятность этого очень высока. Никто не хочет навлечь на себя гнев регулятора.

Почему встречаются отказы?

С отказами в банковском обслуживании могут столкнуться, как юридические, так и физические лица. И если с компаниями все более-менее понятно, то подозрительность физлиц вызывает вопросы. В чем они могут провиниться?

Здесь все просто. Нужно внимательно следить за своими банковскими картами. Если по карте будут обнаружены сомнительные операции, то банк в последующем может отказать этому клиенту в обслуживании.

В разряд сомнительных операций могут попасть незаконное обналичивание, сокрытие своих целей с помощью транзитных переводов, незаконный вывод средств за рубеж и т.д.

Многие банки дают рекомендации гражданам, в которых просят их не снимать наличные с карты без крайней нужды, не отдавать свои карты другим лицам, не использовать карты для незаконной предпринимательской деятельности. В случае возникновения вопросов у банка гражданам нужно обязательно сотрудничать, предоставлять документы, подтверждающие операции.

Что делать в случае отказа?

Если клиенту отказали в перевыпуске карты, поскольку через его счета проходили сомнительные операции, то можно попытать счастья в другом банке, однако, как уже отмечалось выше, скорее всего, и там гражданина будет ждать разочарование.

Поэтому остается надеяться на свои силы. Сегодня ведется разработка механизма реабилитации клиентов, попавших в черный список.

На первом этапе гражданин должен собрать все документы, подтверждающие его позицию и попытаться решить проблему с банком. Клиенту нужно доказать, что к сомнительной деятельности он отношения не имеет.

Если банк проигнорирует доводы клиенты и продолжит стоять на своем, то гражданину нужно запросить в финорганизации письменный отказ на его просьбу о реабилитации.

Далее подразумевается второй этап. Проблему клиента рассмотрит межведомственная комиссия, которая, к слову, пока только еще создается. Ожидается, что по жалобе клиента решение примут в течение 20 дней.

Содержимое статьи: После долгого перерыва россияне постепенно возвращаются в банки. Большой интерес граждане проявляют к кредитным картам. По данным НБКИ, в минувшем году банки выдали гражданам на 50% больше кредиток, чем в 2016 году. Однако далеко не все клиенты получают положительный ответ банка. Кому могут отказать в выдаче?

После долгого перерыва россияне постепенно возвращаются в банки. Большой интерес граждане проявляют к кредитным картам. По данным НБКИ, в минувшем году банки выдали гражданам на 50% больше кредиток, чем в 2016 году. Однако далеко не все клиенты получают положительный ответ банка. Кому могут отказать в выдаче?

Пытаясь занять небольшую сумму до зарплаты, многие граждане выбирают между кредитными картами банков и займами МФО. У каждого продукта есть свои преимущества. Например, кредитная карта может похвастать беспроцентным периодом. Если грамотно им пользоваться и своевременно погашать задолженность, то можно бесконечно долго пользоваться деньгами банка на бесплатных условиях.

Займы онлайн хороши своей скоростью, простотой. Чтобы получить денежные средства, клиенту не придется покидать пределов квартиры. С момента заполнения заявки на сайте до поступления средств на карту может пройти всего 20 минут. При этом не нужны никакие документы и справки. Потребуется лишь внести в заявку данные паспорта.

Кредитную карту получить немного сложнее. Требования банков к заемщикам выше и особенно это стало заметно после кризиса плохих долгов, когда граждане, пострадавшие из-за ухудшения финансовой ситуации, просто не смогли обслуживать свои многочисленные кредиты.

Возраст клиента

Если микрофинансовые организации часто готовы одобрить денежный займ клиенту, которому уже есть 18 лет и пока еще не исполнилось 70-80 лет, то банки своими возрастными ограничениями могут отсекать заемщиков моложе 21-22 лет и старше 65 лет.

Конечно, на рынке много банков и найти финорганизацию с подходящими возрастными требованиями не составит труда, однако в большинстве своим кредитные учреждения желают сотрудничать с клиентами, которые обладают стабильными доходами и имеют хотя бы небольшую кредитную историю. Совсем молодые заемщики часто не могут похвастать такими свойствами.

Отсутствие работы

Микрофинансовые организации готовы закрывать глаза на многие нюансы, в том числе наличие постоянной работы у заемщика. К примеру, клиентами МФО вполне могут стать студенты, получающие стипендию, пенсионеры, безработные граждане, получающие доход от сдачи недвижимости в аренду.

Банки же требуют не просто наличие официальной работы, но и обращают внимание на то, сколько клиент проработал на текущем месте. Минимальный стаж должен составлять от 3 месяцев.

Кроме того, нужно, чтобы клиент предоставил рабочие номера телефонов. По ним банкиры будут звонить и уточнять информацию по клиенту. Как долго он работает, на хорошем ли счету находится, планирует ли компания дальше с ним сотрудничать?

Если у заемщика нет постоянной работы, либо в ходе телефонного интервью выяснится, что заемщик находится на грани увольнения, то в выдаче кредитной карты ему откажут.

Кредитная история

При выдаче любого кредита банки обязательно заглядывают в кредитную историю клиента. У клиента могут быть в досье небольшие просрочки, эта информация не станет причиной для отказа. В крайнем случае банкиры просто уменьшат лимит такому клиенту.

А вот затяжные просрочки, халатное обслуживание своего долга, проблемы с текущими ссудами могут стать серьезным препятствием на пути к кредитке.

Если качество досье оставляет желать лучшего, то необходимо идти в МФО. Компании предлагают специальные программы по улучшению досье. Возможно, совсем скоро заемщик снова сможет претендовать на банковские кредиты.

Неточные данные

И, наконец, существенной причиной для отказа в выдаче кредитной карты могут стать неточные данные в анкете. Если, например, клиент ошибся и указал неверный номер рабочего телефона, то никто не будет выяснить, почему это произошло. Будет вынесено отрицательное решение по заявке.

Чтобы этого не случилось, нужно внимательно заполнять свою анкету. Следует заполнять все поля, указывать лишь проверенную и точную информацию. Если возникли вопросы по заполнению формы, то лучше задать уточняющие вопросы специалистам банка.

Пришла смс и уведомление в приложении зеленого банка, что перевыпущена кредитная карта. Пришел в отделение для ее получения, мне отказались ее выдавать в связи с просрочками, которые были. Озвучили, что счет заблокирован приставами и от них нужен документ о разблокировке или просто закрыть счет. Я документы о прекращении исполнительного производства предоставил и пришло уведомление от банка, что мне все разблокировали. Далее обратился в чат поддержки и мне сказали, что все равно не могу получить карту, так как она заблокирована по инициативе банка и я должен написать заявление на закрытие счета. Подскажите, действия банка правомерны или все же нет? Пока остановился на данном этапе. Картой хотел продолжить пользоваться.

Добрый день! Все Ваши взаимоотношения с банком строятся на договорных началах. Поэтому в первую очередь обратитесь к тексту Вашего договора, условиям выпуска карты. Кроме того, банк может отказать в выдаче нового кредита, ввиду плохой кредитной истории. Вместе с тем, заставить Вас написать заявление о закрытии счета, Банк не может. При этом обратите внимание на условия оговора, были у меня в практике клиенты, у которых согласно договору плата за обслуживание о счета взимается по факту существования такого счета независимо от наличия или отсутствия пластиковой карты и операций по счету. То есть, Банк потребует с Вас деньги за обслуживание счета за весь период его действия.

Добрый день. Подскажите, пожалуйста , у мамы в 2011 году была кредитная карта. Один раз она снимала оттуда деньги , но всё было возвращено в полном объеме , и с ее слов , она больше её не трогала , убрала в конверт и там она так и лежала. В 2017 году в квартире Произошел пожар, это я к тому , что абсолютно исключена потеря карты или ее дальнейшее кем то и тд. Соответственно кредитный договор тоже сгорел. Сейчас, напротяжении недели маме звонят с Связного и просят оплатить образовавшуюся задолженность 700 рублей за обслуживание карты. На логичный вопрос о том ,почему не звонили в течении этих десяти лет операторы умалчивают. Звонят каждый день , по несколько раз. Мама спрашивала у них про проценты на эти 700р , говорят , что нет никаких процентов , просто надо оплатить 700 рублей. Что к чему? И нормально , что через десять лет ?

Добрый день .можно ли подать в суд на сбер банк? Без моеготсоглвсия роботконсультант забоакировол карту .а возможность востановить ее только в отделении банка, но таковых в Крыму нет. Можно ли потребовать компенсацию от банка в судебном порядке, за своевольное лишения меня средств?

Добрый день! Я оплатила кредитную задолженность Сбербанка через судебных приставов в полном размере, а зайдя в Сбербанк-онлайн увидела вчера,что за мной кредит еще числится (только сумма меньше). Никаких кредитов в Сбербанке я больше не брала, кредитной карты этого банка тоже не имею. Как теперь поступить с этой задолженностью, подать на банк в суд?

Бюро кредитных история отражается задолженность который я уже погасил , и в банке тоже отражается задолженность который я уже погасил.

Здравствуйте Работаю в организации получаю зарплату на зарплатную карту альфа банка Ее потерял , теперь несколько вопросов : 1 ) можно ли получать завести и получать зарплату на карту моментум альфа банка 2) как происходит начисление зарплаты на карту моментум альфа банка ? На рассчетный счёт человека или по номеру карты ?

Автор статьи

Читайте также: