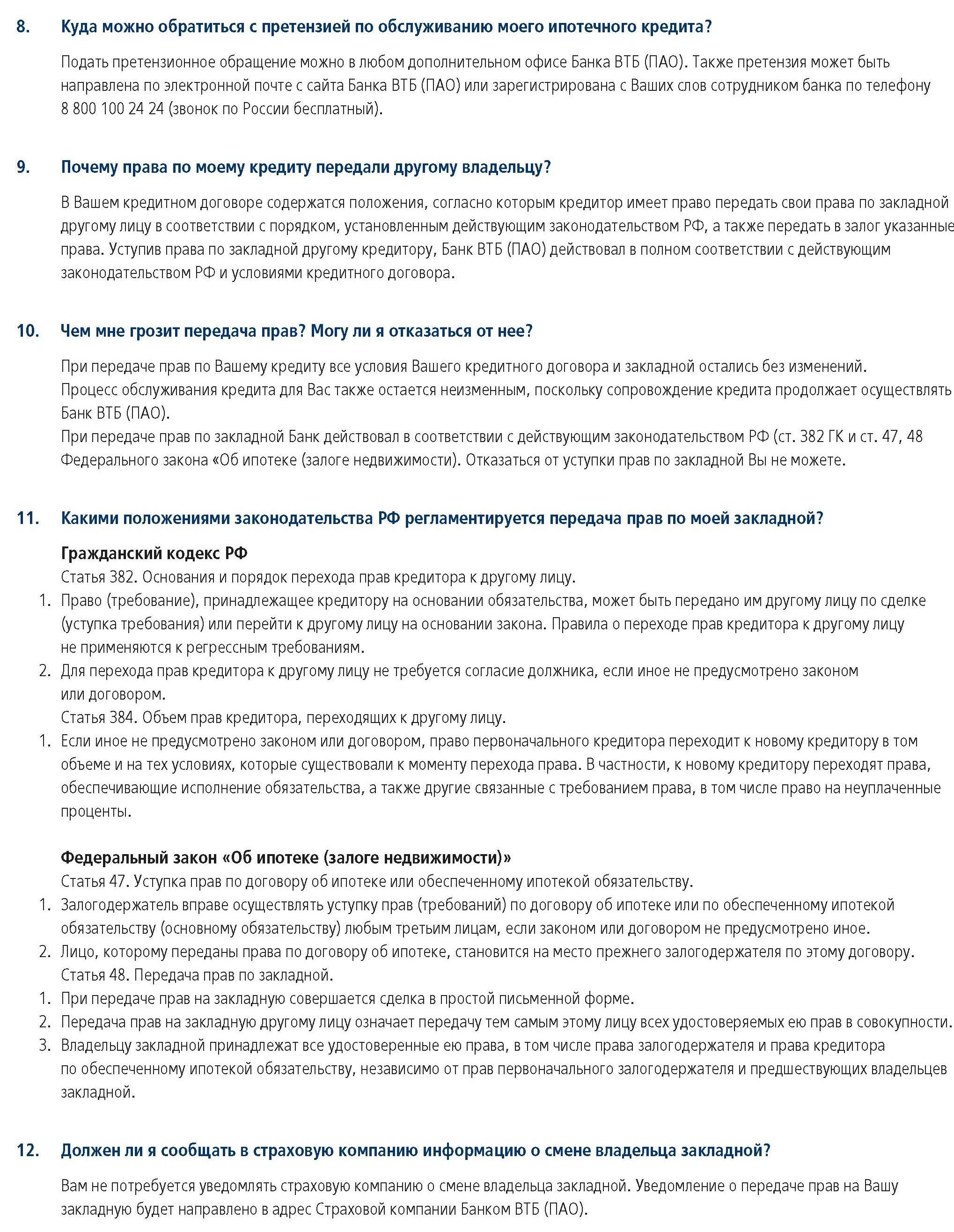

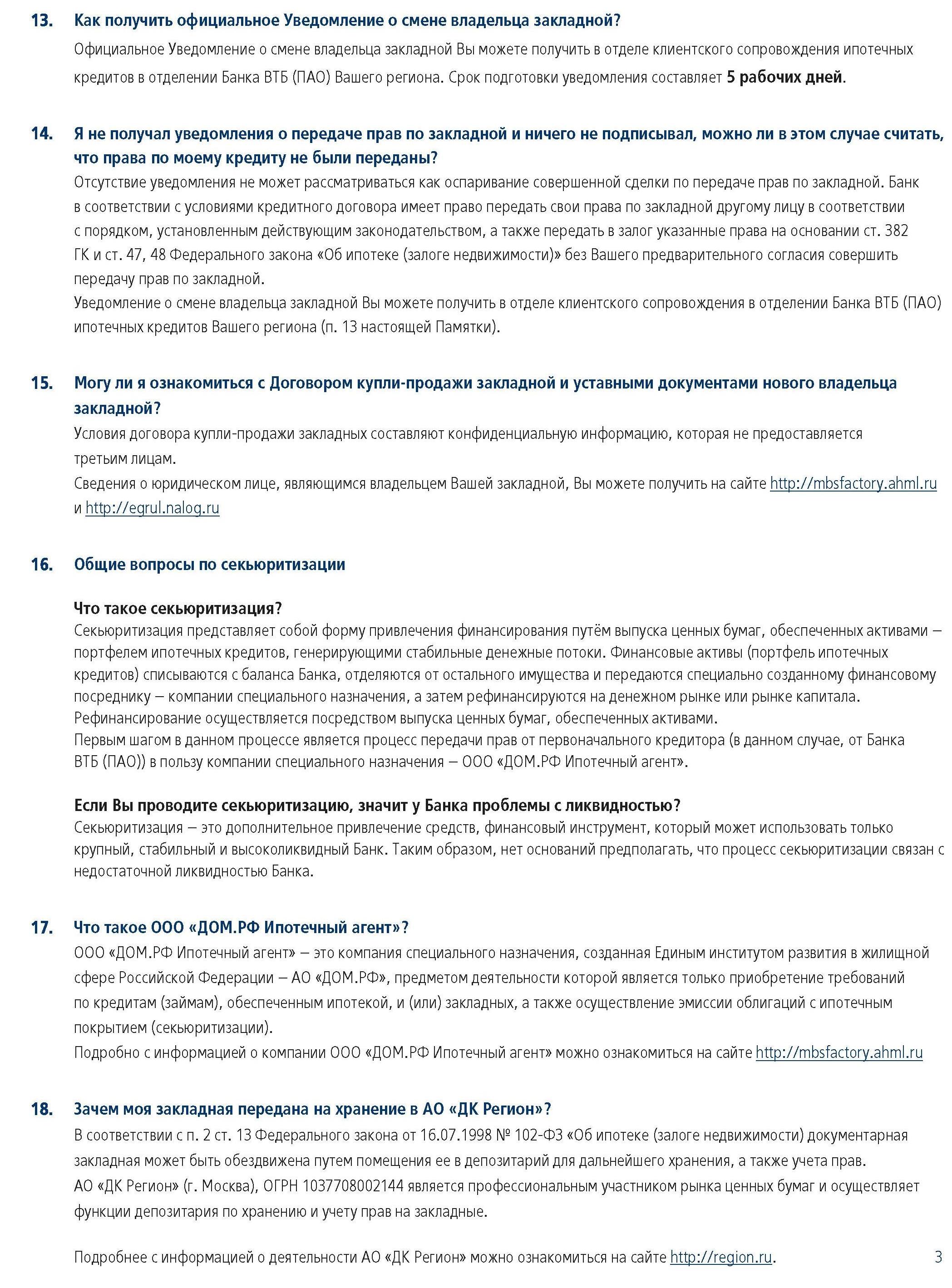

Может ли банк продать закладную по ипотеке физическому лицу

Обновлено: 03.05.2024

(см. текст в предыдущей редакции)

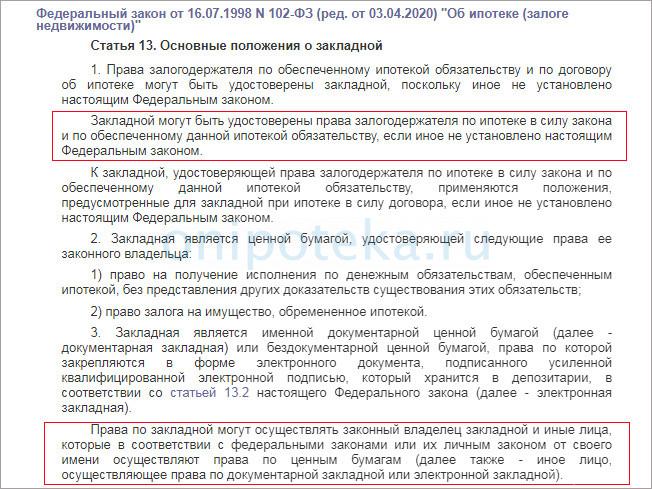

1. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено настоящим Федеральным законом.

Закладной могут быть удостоверены права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, если иное не установлено настоящим Федеральным законом.

К закладной, удостоверяющей права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, применяются положения, предусмотренные для закладной при ипотеке в силу договора, если иное не установлено настоящим Федеральным законом.

2. Закладная является ценной бумагой, удостоверяющей следующие права ее законного владельца:

1) право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

2) право залога на имущество, обремененное ипотекой.

3. Закладная является именной документарной ценной бумагой (далее - документарная закладная) или бездокументарной ценной бумагой, права по которой закрепляются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, который хранится в депозитарии, в соответствии со статьей 13.2 настоящего Федерального закона (далее - электронная закладная).

Права по закладной могут осуществлять законный владелец закладной и иные лица, которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам (далее также - иное лицо, осуществляющее права по документарной закладной или электронной закладной).

4. Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

5. Составление и выдача закладной не допускаются, если:

1) предметом ипотеки является предприятие как имущественный комплекс или право его аренды;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

6. В случаях, предусмотренных пунктом 5 настоящей статьи, условия о закладной в договоре об ипотеке ничтожны.

7. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав либо в течение одного дня с момента получения таких документов органом регистрации прав от многофункционального центра.

Передача прав по закладной и залог закладной осуществляются в порядке, установленном статьями 48 и 49 настоящего Федерального закона.

8. Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

Ранее списанные средства, поступившие на банковский счет заемщика с 01.01.2021 до 01.05.2022, кредитор обязан вернуть по заявлению заемщика, направленному не позднее 01.07.2022, на условиях, указанных ст. 4 ФЗ от 30.12.2021 N 444-ФЗ.

В случае возврата кредитной организацией заемщику по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, денежных средств в порядке, предусмотренном частью 22.3 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)", внесение изменений, связанных с таким возвратом денежных средств, в ранее установленные условия закладной не требуется.

(абзац введен Федеральным законом от 30.12.2021 N 444-ФЗ)

9. По распоряжению владельца документарной закладной, обездвиженной в порядке, предусмотренном статьей 13.1 настоящего Федерального закона (далее - обездвиженная документарная закладная), или электронной закладной либо иного лица, осуществляющего права по обездвиженной документарной закладной или электронной закладной, депозитарий обязан внести по счетам депо указанных лиц специальную запись, предоставляющую залогодержателю указанных ценных бумаг право продать указанные ценные бумаги по истечении определенного срока в целях удовлетворения обеспеченных залогом требований (далее - специальная залоговая передаточная надпись).

10. Учет и переход прав на обездвиженную документарную закладную и электронную закладную, в том числе залог и иные обременения и ограничения распоряжения указанными ценными бумагами, а также взаимодействие между депозитариями, осуществляющими хранение и (или) учет прав на обездвиженную документарную закладную или электронную закладную, осуществляется по правилам, установленным для бездокументарных ценных бумаг законодательством Российской Федерации о ценных бумагах, если иное не предусмотрено настоящим Федеральным законом.

11. Федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере государственной регистрации прав на недвижимое имущество и сделок с ним (далее - орган нормативно-правового регулирования в сфере государственной регистрации прав), устанавливаются:

1) форма заявления о выдаче документарной закладной или электронной закладной, а также форма электронной закладной;

2) форма заявления о внесении изменений в документарную закладную или электронную закладную, а также форма соглашения о внесении изменений в электронную закладную;

3) требования к заполнению предусмотренных настоящим пунктом форм, а также требования к их форматам;

4) порядок взаимодействия между депозитарием, осуществляющим хранение обездвиженной документарной закладной или электронной закладной, и органом регистрации прав.

12. Информационное взаимодействие органа регистрации прав и депозитария, осуществляющего хранение электронной закладной или обездвиженной документарной закладной, осуществляется с использованием определенных Правительством Российской Федерации информационных систем, включенных в инфраструктуру, обеспечивающую информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме.

Если банк продал закладную, грозит ли это финансовыми проблемами ипотечному заемщику? При получении жилищного кредита регистрируется ценная бумага, позволяющая кредитору требовать исполнения обязательств (102-ФЗ, ст. 13 (скачать)). Часто продажа документа становится полной неожиданностью и вызывает множество вопросов. Надо ли опасаться если банк продал закладную по ипотеке, чем это грозит клиенту и как должен быть оформлен перевод в другой банк, расскажем в нашей статье.

Может ли банк продать закладную

Может ли банк продать закладную по ипотеке? По закону никаких препятствий для сделки нет. Условие возможной передачи ценной бумаги прописывается в ипотечном договоре и самой закладной. Юридическое право банка продать закладную по ипотеке закреплено в Гражданском кодексе РФ, причем и после этого переход прав может осуществляться неограниченное число раз.

Причину, почему банк продал закладную по ипотеке другому банку, заемщику вряд ли расскажут. Но на практике ею являются только две ситуации:

- кредитору нужны оборотные средства;

- банк признан финансово несостоятельным, то есть банкротом.

Основная причина, почему банки продают закладные – необходимость пополнения оборотных активов. Это достаточно частая практика среди кредитных учреждений. Ценные бумаги могут быть переданы другому банку или организации, специализирующейся на таких сделках. Как правило, происходит массовая продажа сразу нескольких десятков или даже сотен закладных.

После регистрации нового залогодержателя тот получает право требования по всем обязательствам, обеспеченным ценной бумагой (102-ФЗ, ст. 48 (скачать)). Для покупателя закладной сделка тоже выгодна, ведь в течение оставшегося срока он будет получать проценты, предусмотренные условиями ипотечного договора. При этом иногда даже не возникает дополнительных трат на обслуживание приобретенного займа (если клиент переводит платежи прежним способом).

Как происходит продажа закладной

Если не уведомив заемщика банк продал закладную, оспорить эту сделку не получится. Дело в том, что по закону он и не обязан сообщать клиенту о предстоящем переходе ценной бумаги. Это оговорено в статье 382 Гражданского кодекса РФ (скачать). Конечно, при оформлении ипотеки можно потребовать внесения пункта об обязательном согласовании возможной продажи. Но на практике кредитор вряд ли пойдет на изменение условий типового договора, ведь в нем учтены все правовые и финансовые интересы банка.

Теоретически можно внести запрет на переход закладной другому кредитору в текст документа. Но он не будет действовать при выполнении требования по исполнительному производству и при банкротстве.

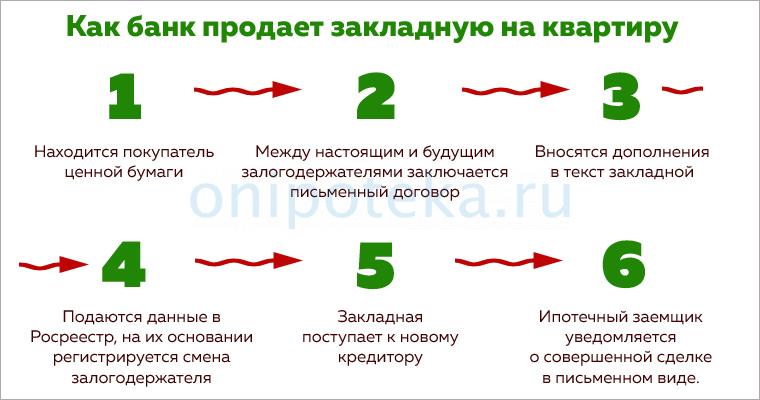

Как банк продает закладную на квартиру:

- Находится покупатель ценной бумаги.

- Между настоящим и будущим залогодержателями заключается письменный договор.

- Вносятся дополнения в текст закладной, которая до этого момента хранится в архиве банка.

- Подаются данные в Росреестр, на их основании регистрируется смена залогодержателя.

- Закладная поступает к новому кредитору.

- Ипотечный заемщик уведомляется об уже совершенной сделке в письменном виде.

Если новый залогодержатель не выполнит это требование закона, он будет не вправе выставлять заемщику штрафы за просроченные платежи. При ненадлежащем уведомлении все риски невыплаты долга берет на себя покупатель закладной.

Клиент имеет право обратиться за разъяснениями относительно проведенной сделки как к первичному кредитору, так и к новому владельцу ценной бумаги. Это очень важный момент, ведь нередко к таким уловкам прибегают мошенники, рассылая банковским клиентам липовые письма о перепродаже закладной и оплате по новым реквизитам. Основным подтверждением того, что банк продал закладную по ипотеке, является официальная бумага с печатью кредитной организации и подписью уполномоченного сотрудника. Лучше всего самостоятельно подойти к новому кредитору и убедиться в наличии перехода прав по ценной бумаге.

Как правило, продаже подлежат закладные с хорошей историей выплат. Банк-покупатель ценных бумаг сначала проверит качество погашения, ведь в противном случае он рискует приобрести проблемные займы. Получить актуальные данные о клиенте и качестве оплаты ипотеки легко, заказав отчет в Бюро кредитных историй. Редко продаются закладные, оформленные в крупных банках, ведь обычно те не нуждаются в дополнительных средствах.

Рекомендуемая статья: Ипотека на комнату в коммунальной квартире или общежитии: банки, условия, список документов

Оплата ипотеки после передачи ценной бумаги

Если банк продал закладную — чем это грозит заемщику? Возможны ли какие-то ощутимые последствия и неприятности? В первую очередь стоит отметить, что авторитетные банки не будут сотрудничать с сомнительными перекупщиками ценных бумаг. Так что серьезных проблем не возникнет, а остальные можно решить в рамках закона.

Если банк продал закладную, в оплате ипотечного долга ничего не поменяется. Заемщик продолжает вносить платежи, как и прежде. Текущие процентная ставка, график выплаты и срок погашения остаются теми же. Это право залогодателя закреплено в статье 384 Гражданского кодекса РФ (скачать). Кредитные взносы могут переводиться по старым реквизитам, поэтому многие заемщики даже не знают, что закладная по их ипотеке продана, хотя по закону должны быть уведомлены (ГК РФ, ст. 385 (скачать)).

Часто обслуживающей организацией остается банк, выдавший кредит. К примеру, на таких условиях Сбербанк продает закладные на квартиры своей дочерней организации.

Передача закладной не всегда сопровождается подписанием нового кредитного договора и открытием расчетного счета в другом банке. Это происходит на усмотрение нового залогодержателя. Однако после того, как банк продал закладную другому банку, клиента могут попросить перечислять платежи по новым реквизитам. Тот вправе отказаться и продолжить погашение привычным способом.

Стоит помнить, что такое решение может привести к неприятным последствиям. Старый кредитор принимает платеж и переводит его по реквизитам текущего залогодержателя, что может занимать несколько дней. Если заемщик не желает отправлять деньги по новым правилам, ему рекомендуется вносить оплату как минимум за неделю. Иначе возникнет просрочка, ухудшится кредитная история, будут наложены штрафные санкции. По закону клиент не виноват в случившемся, но потратит время и нервы на восстановление справедливости.

В случае банкротства кредитной организации клиенту все равно придется перейти на обслуживание в другой банк.

Чаще всего банки продают закладные ипотечному агентству, при этом условия оплаты кредита не меняются. Например, ВТБ продает закладные ДОМ РФ, принадлежащему и находящемуся под контролем государства. Обслуживающим банком остается та же финансовая организация, так что у клиента нет никаких причин беспокоиться о судьбе своей ипотеки.

Как продать квартиру после перехода закладной

Что делать если квартира продается и банк продал закладную? В этой ситуации нужно понимать, что регистрация сделки купли-продажи станет возможной только после погашения задолженности и снятия обременения в Росреестре. По сути, в схеме продажи залоговой недвижимости ничего не меняется.

Как продать квартиру если банк продал закладную:

- уточните, в какой организации сейчас находится ценная бумага по вашему кредиту и точную сумму к оплате;

- погасите ипотечный долг первым взносом от покупателя или собственными средствами;

- получите от залогодержателя справку о выполненных обязательствах и разрешение снять обременение с квартиры;

- совместно с представителем кредитора подайте заявление на снятие обременения с недвижимости;

- получите чистую выписку без отметки о залоге и зарегистрируйте сделку купли-продажи квартиры.

Оригинал закладной прикладывается к пакету бумаг для Росреестра, запись о залоге будет аннулирована.

К примеру, Сбербанк продал закладную ДОМ РФ. Клиент по-прежнему платит ипотеку по старым реквизитам, но по документам залогодержателем выступает государственное ипотечное агентство. В этом случае нужно уточнить остаток задолженности в банке, по телефону горячей линии или в личном кабинете на сайте, оплатить ее и следовать приведенному выше алгоритму действий.

Рефинансирование ипотеки после продажи закладной

Есть еще один важный вопрос, касающийся смены залогодержателя. Как рефинансировать ипотеку, если банк продал закладную? Как и в случае продажи квартиры, схема перехода на обслуживание в другую кредитную организацию не меняется:

- Выберите банк с выгодными условиями займа.

- Подайте кредитную заявку и дождитесь одобрения.

- Подпишите договор с новым кредитором, получите заемные средства и отправьте их в счет оплаты имеющегося долга.

- Зарегистрируйте в Росреестре переход закладной к новому залогодержателю (банку, рефинансировавшему ипотеку).

В целом продажа закладной по ипотечному кредиту ничем не грозит ответственному заемщику. Если он вовремя вносит платежи и заботится о выполнении условий кредита, последствий перехода прав по ценной бумаге не будет. При частых просрочках выплаты взыскание не отличается от той же ситуации с банком — первичным залогодержателем. Реализация заложенного имущества в счет погашения долга происходит в рамках закона (102-ФЗ, ст. 50 (скачать)) и условий ипотечного договора.

Статья 48. Передача прав на закладную

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

(см. текст в предыдущей редакции)

1. При передаче прав на закладную совершается сделка в простой письменной форме.

При передаче прав на документарную закладную лицо, передающее право, делает на такой закладной отметку о ее новом владельце, если иное не установлено настоящим Федеральным законом.

(см. текст в предыдущей редакции)

В отметке должно быть точно и полно указано имя (наименование) лица, которому переданы права на закладную.

Отметка должна быть подписана указанным в документарной закладной залогодержателем или, если эта надпись не является первой, владельцем закладной, указанным в предыдущей отметке. Если отметка делается лицом, действующим по доверенности, указываются сведения о дате выдачи, номере доверенности и, если доверенность нотариально удостоверена, нотариусе, удостоверившем доверенность.

(см. текст в предыдущей редакции)

В случае обездвижения документарной закладной или выдачи электронной закладной переход прав осуществляется путем внесения соответствующей записи по счету депо. Права на обездвиженную документарную закладную или электронную закладную переходят к приобретателю с момента внесения приходной записи по счету депо приобретателя, которая является достаточным доказательством наличия у приобретателя прав на соответствующую закладную. При этом отметка на документарной закладной о ее новом владельце не делается.

(см. текст в предыдущей редакции)

2. Передача прав на закладную другому лицу означает передачу тем самым этому лицу всех удостоверяемых ею прав в совокупности.

Владельцу закладной принадлежат все удостоверенные ею права, в том числе права залогодержателя и права кредитора по обеспеченному ипотекой обязательству, независимо от прав первоначального залогодержателя и предшествующих владельцев закладной.

Если иное не оговорено в сделке, указанной в пункте 1 настоящей статьи, при передаче прав на закладную с частичным исполнением обеспеченного ипотекой обязательства (основного обязательства) обязательства, которые должны были быть исполнены до момента передачи прав на закладную, считаются исполненными.

3. Владелец документарной закладной считается законным, если его права на документарную закладную основываются на последней отметке на такой закладной, сделанной предыдущим владельцем, если иное не установлено настоящим пунктом. Он не считается законным владельцем документарной закладной, если доказано, что документарная закладная выбыла из владения кого-либо из лиц, сделавших передаточные надписи, помимо их воли в результате хищения или иным преступным путем, о чем новый владелец документарной закладной, приобретая ее, знал или должен был знать.

В случае обездвижения документарной закладной или выдачи электронной закладной владелец обездвиженной документарной закладной или электронной закладной считается законным, если его права на закладную удостоверены записью по счету депо.

(см. текст в предыдущей редакции)

4. Кредитор вправе передать права на закладную любым третьим лицам. Надписи на закладной, запрещающие ее последующую передачу другим лицам, ничтожны.

(в ред. Федерального закона от 21.12.2013 N 363-ФЗ)

(см. текст в предыдущей редакции)

5. Если третье лицо в соответствии с пунктом 2 статьи 313 Гражданского кодекса Российской Федерации исполнило за должника обеспеченное ипотекой обязательство в полном объеме, оно вправе требовать передачи ему документарной закладной либо перевода прав на обездвиженную документарную закладную. При отказе залогодержателя передать документарную закладную третье лицо может требовать передачи ему документарной закладной в судебном порядке.

(см. текст в предыдущей редакции)

6. В связи с передачей прав на закладную залогодержатель вправе передать персональные данные заемщика и (или) залогодателя - физического лица без согласия заемщика и (или) залогодателя - физического лица.

Лицо, которому были переданы права на закладную, обязано хранить ставшие ему известными в связи с передачей закладной банковскую тайну и персональные данные заемщика и (или) залогодателя - физического лица, обеспечивать конфиденциальность и безопасность персональных данных указанных лиц и несет ответственность за их разглашение.

(п. 6 введен Федеральным законом от 21.12.2013 N 363-ФЗ)

7. Депозитарий по запросу предоставляет персональные данные заемщика и (или) залогодателя - физического лица лицу, на счете которого учитываются права на обездвиженную документарную закладную или на электронную закладную, в целях осуществления таким лицом своих прав по обездвиженной документарной закладной или электронной закладной. При этом получение согласия заемщика и (или) залогодателя - физического лица не требуется.

Лица, которым были переданы персональные данные заемщика и (или) залогодателя - физического лица, обязаны хранить ставшие им известными персональные данные указанных лиц, обеспечивать конфиденциальность и безопасность персональных данных указанных лиц и нести ответственность за их разглашение.

Статья 47. Уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству

(в ред. Федерального закона от 21.12.2013 N 363-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 47

1. Залогодержатель вправе осуществлять уступку прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) любым третьим лицам, если законом или договором не предусмотрено иное.

2. Лицо, которому переданы права по договору об ипотеке, становится на место прежнего залогодержателя по этому договору.

Если не доказано иное, уступка прав по договору об ипотеке означает и уступку прав по обеспеченному ипотекой обязательству (основному обязательству).

3. Если договором не предусмотрено иное, к лицу, которому переданы права по обязательству (основному обязательству), переходят и права, обеспечивающие исполнение обязательства.

Такое лицо становится на место прежнего залогодержателя по договору об ипотеке.

Уступка прав по обеспеченному ипотекой обязательству (основному обязательству) в соответствии с пунктом 1 статьи 389 Гражданского кодекса Российской Федерации должна быть совершена в той форме, в которой заключено обеспеченное ипотекой обязательство (основное обязательство).

В связи с осуществлением уступки прав (требований) по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) в порядке, установленном пунктом 1 настоящей статьи, залогодержатель передает персональные данные заемщика и (или) залогодателя - физического лица в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ "О персональных данных".

Лицо, которому были уступлены права (требования), обязано хранить ставшие ему известными в связи с уступкой прав (требований) банковскую тайну и персональные данные заемщика и (или) залогодателя - физического лица, обеспечивать конфиденциальность и безопасность персональных данных указанных лиц и несет ответственность за их разглашение.

4. К отношениям между лицом, которому уступаются права, и залогодержателем применяются нормы статей 382, 384 - 386, 388 и 390 Гражданского кодекса Российской Федерации о передаче прав кредитора путем уступки требования.

5. Уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству, права по которым удостоверены закладной, не допускается. При совершении такой сделки она признается ничтожной.

Закладная на квартиру по ипотеке – что это такое и для чего она оформляется? Вопрос не праздный для ипотечных заемщиков, ведь именно эта бумага удостоверяет залог купленного в кредит жилья. Если не оплачивать задолженность, банк будет вправе забрать квартиру и реализовать ее в счет погашения. Обо всех нюансах оформления и регистрации закладной по ипотеке расскажем далее.

Понятие закладной

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (102-ФЗ Об ипотеке, ст. 13 (скачать)). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (102-ФЗ, ст. 17 (скачать)). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

✅Стоит отметить, что возможна ипотека без закладной. Банк имеет право не оформлять ее, но, как правило, ценная бумага все же регистрируется при выдаче жилищного кредита.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (102-ФЗ от 16.07.1998, ст. 13.2 (скачать)). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Закладная обязательства по ипотеке выполняет следующие функции:

- удостоверяет право залогодержателя на объект недвижимости;

- позволяет привлечь свежее финансирование за счет продажи закладных.

В последнем случае залогодержатель меняется. Право на продажу ценной бумаги, как правило, предусмотрено в банках (102-ФЗ Об ипотеке, ст. 16 (скачать)). Хотя ипотечные клиенты не обращают на этот пункт никакого внимания при подписании документов, а потом удивляются, на каком основании кредитор передал закладную третьему лицу.

✅Обратите внимание, что условия закладной и кредитного договора с банком должны совпадать. Обязательно проверяйте их соответствие при подписании документации.

Содержание документа

Закладная по ипотеке в силу закона (102-ФЗ, ст. 14 (скачать)) является ценной бумагой, а значит, на нее распространяются требования Гражданского Кодекса РФ. В частности, она может быть признана неправомерной, если в тексте документа отсутствуют важные пункты. Образец закладной по ипотеке (скачать в word) составляется юридическим отделом банка в соответствии со всеми требованиями законодательства, учитывая при этом интересы обеих сторон. Ими являются залогодержатель и залогодатель, то есть банк и заемщик (и другие владельцы заложенного объекта недвижимости, если они есть).

Как выглядит закладная по ипотеке? Как обычный банковский документ. Однако в ценной бумаге должны содержаться следующие реквизиты:

- название документа;

- информация о каждом залогодателе (его именные и паспортные данные);

- сведения о залогодержателе (название банка, адрес его нахождения);

- основные данные договора займа, обеспеченного залогом;

- информация о заемщиках, если они не являются залогодателями;

- сумма текущей задолженности по ипотеке;

- кредитная ставка;

- время погашения жилищного кредита;

- данные о заложенном имуществе (тип объекта недвижимости, его адрес);

- сколько стоит кредитуемая собственность согласно оценочному отчету;

- на основании чего возникает право залогодателя на этот объект недвижимости, данные о регистрации;

- указание на наличие других ограничений пользования имуществом, кроме залога в пользу банка;

- подписи залогодателей.

Далее регистрирующим органом ставится отметка о регистрации закладной. Здесь же содержится дата выдачи ценной бумаги представителю банка и иные отметки при необходимости. Где указывается номер закладной по ипотеке? Его можно уточнить в тексте самого документа (в специальном разделе, который так и называется) или обратившись в свой ипотечный банк.

Порядок регистрации

Что такое закладная на квартиру при ипотеке и порядок ее регистрации регламентируется Федеральным законом «Об ипотеке». Ценная бумага составляется банком при оформлении залога. Это может происходить при подписании кредитного договора на приобретение недвижимости с имеющимся правом собственности. Или после регистрации права на построенную квартиру.

✅Закладная может оформляться и по ипотеке в силу договора, то есть когда клиент закладывает собственное жилье. Ценная бумага составляется на усмотрение залогодержателя.

Как оформить закладную на квартиру по ипотеке на вторичное жилье:

- Кредит выдается клиенту как обычно, в пакете кредитной документации содержится и ценная бумага, подтверждающая залог.

- Закладная подписывается заемщиком (и другими залогодателями при их наличии) и передается в Росреестр совместно с документами на регистрацию права собственности. Таким образом, будет оформлено не только владение кредитным имуществом, но и обременение в пользу банка.

Можно передать документы для закладной по ипотеке в регистрирующий орган в электронном виде. В этом случае клиент дает свое согласие на данный способ взаимодействия с госструктурой. Если в кредитном договоре есть указание на оформление закладной, делается дополнительное соглашение к нему (102-ФЗ об ипотеке, ст. 15 (скачать)). В документе оговаривается удаленный способ регистрации залога.

Как делается закладная по ипотеке на только что построенную квартиру, которую надлежит отдать в залог банку? Обременение регистрируется Росреестром автоматически, ведь в договоре инвестирования строительства это условие прописано. Однако после оформления права собственности на жилье заемщику надлежит отчитаться перед банком в целевом использовании денег. А именно – предоставить пакет подтверждающих документов. Банковским менеджером формируется закладная и регистрируется в том же порядке (лично заемщиком или удаленно).

Чаще всего происходит регистрация закладной по ипотеке в МФЦ. Сюда же сдаются документы для оформления права собственности на приобретаемую недвижимость.

Документы для оформления закладной

Нужна ли закладная при ипотеке, каждый банк решает самостоятельно. Но чаще всего, ее оформляют ради минимизации рисков кредитной организации. Для ее составления потребуются следующие документы:

- копии паспортов залогодателей;

- оформленный договор с продавцом;

- оценочный отчет;

- техническая документация (технический и кадастровый паспорта и пр.);

- договор с банком.

Все перечисленные выше документы уже есть у заемщика в наличии, ведь на их основании происходило рассмотрение ипотечной заявки. Ему нужно только подписать все банковские бумаги и передать их на регистрацию в Росреестр.

Как получить закладную по ипотеке на новостройку? После сдачи дома в эксплуатацию вам нужно зарегистрировать право собственности на квартиру. Затем передать в банк следующий пакет документов для оформления закладной:

- копии паспортов собственников;

- акт о сдаче дома;

- договор инвестирования строительства;

- выписка ЕГРН с отметкой об обременении в пользу банка;

- оценочный отчет;

- договор с банком.

Что будет, если не оформить закладную при ипотеке на первичное жилье? В кредитном договоре определен конкретный срок предоставления документов на квартиру и подписания закладной. Аналогичные требования есть и при покупке вторичного жилья. Если клиент не оформляет закладную в определенное для этого время, банк расценивает это как невыполнение условий заключенного соглашения. Соответственно, он получает право требовать досрочный возврат всей суммы кредита с начисленными процентами.

Как аннулировать закладную

Зачем нужна закладная по ипотеке, мы разобрались. Так банк минимизирует риски невыплаты кредитной задолженности. Но что делать заемщику после того, как он полностью погасил долг перед кредитором?

- Убедитесь, что ипотека действительно закрыта. Для этого после совершения финального платежа подойдите в банк, закажите справку о выполненных обязательствах и возможности снять залог.

- Затем следует сделать запрос в депозитарий, где хранится закладная по ипотеке, с просьбой предоставить оригинал ценной бумаги.

- Вместе с сотрудником банка заемщик отправляется в МФЦ или Росреестр. Они пишут заявление на снятие залога. При себе необходимо иметь паспорт, кредитный договор, оригинал закладной, справку о погашении ипотеки.

Далее регистрирующий орган аннулирует закладную. В подтверждение этого на бумажном носителе проставляется соответствующая отметка, а клиенту выдается выписка ЕГРН без указания залога. Если ценная бумага изначально была в электронном виде, банк делает все это самостоятельно.

Автор статьи

Читайте также: