Можно ли автокредит переоформить на потребительский кредит

Обновлено: 09.05.2024

Если вы задумываетесь о покупке своего первого автомобиля, то, вероятно, рассматриваете вопрос получения кредита для совершения покупки. Информацию о том, какие виды кредитования существуют, и об особенностях их получения, вы найдёте в этой статье.

Виды автокредитовСтандартный кредитЭкспресс-кредитКредит без первоначального взносаЗайм по двум документамГлавные условия получения автокредитаСпособы оформления кредитаЧерез банкЧерез автосалонНужно ли страхование при автокредитеМожно ли получить кредит с плохой кредитной историей $('.index-post .contents').toggleClass('hide-text', localStorage.getItem('hide-contents') === '1')

Автокредиты менее разнообразны, чем марки автомобилей, но их тоже довольно много. Учитывая потребности заёмщика, выбранный автомобиль и ваши финансовые возможности, вы можете рассчитывать только на некоторые из них.

Перечень существующих видов автокредитования:

кредит под залог или обеспеченный кредит;беззалоговое кредитование;простые процентные займы;прямое финансирование;внутреннее финансирование;лизинговый выкуп.

Все типы кредитования имеют общие черты и свои особенности. Также учитывайте, что кредиты могут выглядеть по-разному или называться, но по сути быть одним из нижеописанных вариантов. Прежде чем согласиться на любой из них, ознакомьтесь со всей доступной информацией и условиями, которые предлагаются. Например, новые автомобили стоят дороже, чем бывшие в употреблении, — соответственно, сумма сделки по новому авто будет выше, но процентные ставки могут быть ниже. Также такой кредит выдаётся на больший срок.

Знаете ли вы? Создатель первой кредитной карты Фрэнк Макнамара считал, что кредитные карты — просто увлечение, которое скоро пройдёт. Сегодня в мировом обороте банков столько кредитных карт, что их хватит для того, чтобы охватить Землю по экватору 3,5 раза.

Кредит под залог или обеспеченный кредит — это сделка, в которой автомобиль выступает в качестве обеспечения долга. Если вы не можете произвести платёж, то банк имеет право забрать транспортное средство и перепродать его, чтобы возместить убытки. В такой сделке, юридически оформленной, кредитор является держателем залога и предоставляет право владения транспортным средством до погашения суммы сделки. Большинство автокредитов являются именно такими.

Нужно также учесть, что высокая конкуренция в сфере потребительского кредитования вынуждает банки разрабатывать различные программы, которые могут заинтересовать ту или другую категорию потребителей, например, «Автокредит без КАСКО». В автосалонах также встречаются другие виды кредитов.

Прочие виды кредитования:

Прямое финансирование — это сделка, по которой банк предоставляет средства для покупки авто у дилера. Средства будут зачислены автосалону, а их погашение будет происходить на условиях того договора, который вы заключили с ним. Такую форму кредитования вы можете встретить во многих автосалонах. Автосалон может предоставлять услуги внутреннего финансирования по принципу «купи здесь и заплати тоже здесь». Кредитная сделка заключается между покупателем и салоном. Так часто оформляется продажа авто с «плохим кредитом», т. е. у заёмщика плохая кредитная история, поэтому он ограничен в количестве вариантов кредитования. Процентная ставка по сделке будет значительно выше. Предметом сделки также может быть и автомобиль с пробегом.

Советуем почитать, что лучше взять — авто- или потребительский кредит.

С условиями автокредитов нужно знакомиться на сайте выбранного банка.

Также встречается возможность оформления авто в аренду с последующим выкупом. Этот вид аренды позволяет покупателю производить платежи кредитору до тех пор, пока он не получит право собственности на автомобиль. Такая сделка называется лизинговым выкупом.

Экспресс-кредитом считается разновидность стандартного кредитования на более простых условиях. Вам не потребуются документы, которые подтверждают доход, но понадобится внести сразу от 30% стоимости автомобиля. Ставка по экспресс-кредиту также может быть более высокой. Автомобиль по такой сделке выступает в качестве обеспечения сделки, и вы не сможете его продать или сдать в аренду до момента полного погашения стоимости.

Такой кредит удобен, если не все ваши доходы подтверждены официально, а вы желаете купить автомобиль, стоимость которого не соответствует вашим официальным доходам. Недостатками экспресс-кредитования некоторые покупатели считают переплату за оформление страхового полиса КАСКО и высокие процентные ставки.

Важно! Автокредиты с более коротким сроком предлагают более низкие процентные ставки. Кредит на 5 или 6 лет всегда будет с более высокой ставкой, чем кредит на 3 года.

Кредит без первоначального взноса

Беззалоговое кредитование — это сделка, в которой не нужен залог. Особенность такой сделки — более высокая процентная ставка. Чтобы обезопасить себя от невозврата средств, кредитор будет вынужден повышать ставку до максимальной. Такие сделки также называются необеспеченными кредитами.

Займ по двум документам

Простые процентные займы предоставляются микрофинансовыми организациями. Так как автокредит — это один из видов потребительского кредитования, то вам выдадут сумму, оговорённую условиями без привязки к цели кредитования.

Особенности такой сделки:

высокие процентные ставки; не очень большие суммы для выдачи — их вряд ли хватит на покупку авто бизнес-класса;небольшие сроки погашения — до 1 года.

Проценты начисляются на непогашенную основную сумму в момент осуществления платежа. Такой займ называется займом по 2 документам: для оформления вам понадобятся только паспорт и идентификационный код.

Главные условия получения автокредита

Главные условия для получения автокредита:

предоставление требуемого пакета документов;соответствие заёмщика требованиям к лицам, которые желают получить займ;соответствие предложенного залога требованиям банка.

Заёмщик должен подтвердить свою платёжеспособность справкой о доходах, которая также подтверждает наличие постоянного места работы. Минимальный стаж работы должен быть не ниже установленного законодательно — 3 месяца, что подтвердит трудовая книжка. Наличие отличной кредитной истории также обязательно для положительного рассмотрения заявки.

Способы оформления кредита

Получить кредит можно в банке или автосалоне. Существует мнение, что автосалон, получая свои проценты со сделки, увеличивает стоимость. На самом деле вам просто нужно внимательно изучить все доступные вам варианты кредитования как в салоне, так и в банках. Возможно, условия салона вы сочтёте более приемлемыми.

Важно! При финансировании автомобиля большой первоначальный взнос может огорчить. Однако это выгодно в долгосрочной перспективе. Автомобили обесцениваются, и, прежде чем вы узнаете об этом, вы можете задолжать больше, чем он стоит. Это явление называют «отрицательный капитал», побочный эффект длительных сроков и небольших авансовых платежей.

Выбирая банковский кредит, обратите внимание на следующее:

подтверждение права банка на предоставление финансовых услуг — лицензия должна быть на сайте банка;наличие кредитных программ и их особенности;условия договора кредитования;возможно, вам понадобится некоторая сумма денег для первого взноса;если понадобится поручитель — подумайте, кто бы это мог быть;обратите внимание на правила взимания процентной ставки — от этого зависит, сколько в сумме вы должны будете заплатить за время, пока действует ваш кредитный договор;наличие или отсутствие бонусов, порядок действий в случае невозможности погашения суммы в срок и прочие особенности также важны для принятия решения;требования к залогу — объект должен быть вашей официальной собственностью и иметь документ, подтверждающий его стоимость.

Для получения кредита к заёмщику выдвигается ряд требований:

гражданство РФ;возраст от 21 до 65 лет;наличие образования;наличие трудового стажа и постоянного места работы;подтверждённая платёжеспособность заёмщика;хорошая кредитная история.

Для оформления сделки физическому лицу понадобится написать заявку и предоставить к ней:

документы, удостоверяющие личность: паспорт, идентификационный код;копию водительского удостоверения;документ, подтверждающий наличие постоянного источника доходов и суммы.

Рекомендуем узнать, кредитный автомобиль — счастье или денежные оковы.

Кроме того, банк может посчитать необходимым предоставление дополнительных документов — например, полиса медицинского страхования. Требования к ним будут указаны в перечне документов для получения кредита.

Для юридических лиц требуется сопроводить заявку:

копией паспорта руководителя предприятия;копией его водительского удостоверения;если авто будет использоваться несколькими водителями, то копиями всех их удостоверений;идентификационным кодом;финансовой отчётностью предприятия, подтверждающей платёжеспособность;регистрационными документами компании.

Для индивидуального предпринимателя финансовую отчётность заменяет справка о доходах и копия трудовой книжки. Остальные документы у него такие же, как и для частных лиц.

После того как все документы собраны и написано заявление, вы подаёте их в банк на рассмотрение. По результатам проверки может быть отказ в получении кредита — тогда вы можете попробовать получить его в другом банке, — или заключение договора, в случае положительного решения.

Достоинства банковского кредитования:

надёжность и юридическая законность всех операций;удобство погашения;продолжительный срок погашения;любая сумма кредита.

Недостатки банковского кредитования не являются таковыми, скорее речь идёт об особенностях. Так, сумма кредита всегда будет ограничена вашим уровнем официальной заработной платы, поскольку именно он позволяет оценить платёжеспособность заёмщика. Существует возможность погашать кредит в течение длительного периода. И это очень выгодно банку, но не вам, ведь вы платите больше.

Знаете ли вы? По данным World Population Clock, население мира оценивается в 7,4 миллиарда человек, тогда как, по данным издания Elite Daily, в мире насчитывается более 10 миллиардов автомобилей. Дело в том, что не все из выпущенных авто используются. Некоторые из неиспользованных или не проданных утилизируются или остаются ржаветь навсегда.

Автосалон — посредник между клиентом и банком. Но для выдачи кредита ему понадобятся те же документы, что и банку, так как в конечном итоге деньги за вас вносит банк. После написания заявки нужно дождаться её одобрения, затем оформить договор страхования (при необходимости) и договор купли-продажи на автомобиль в салоне.

Список документов для частного лица:

копии документов, удостоверяющих личность: паспорт заёмщика, его супруги, ИНН;копия водительского удостоверения;документы, подтверждающие место работы и платёжеспособность: копия заверенной трудовой книжки и справка о доходах.

Среди преимуществ оформления сделки в автосалоне:

возможность установки дополнительного оборудования на авто и включение её в стоимость кредита;возможность использования специальных программ от автосалона и производителя.

Но наряду с достоинствами также отмечают и недостатки: короткий срок кредитования — до 3 лет, ограниченный перечень кредитных организаций, с которыми сотрудничает салон. Может быть, что процентная ставка по кредиту салона выше, чем банковская.

Важно! Имея дело с дилерским центром, не бойтесь пытаться договориться о более низкой процентной ставке — особенно если вы знаете, что у вас хороший или отличный кредитный рейтинг.

Нужно ли страхование при автокредите

Согласно законодательству, страхование жизни не является обязательным условием для предоставления кредита. Но многие банки включают этот пункт в договор. Чтобы получить согласие заёмщика, банк оперирует тем, что при наступлении страхового случая выплату будет проводить страховая компания, а не ваши родственники. Также некоторые банки снижают процентную ставку при заключении страхового договора.

Оформлять страховку или нет — решать вам. При утрате трудоспособности или аварии будет неплохо, если страховая компания возместит ущерб. Но часто сумма страховки — 0,1% от стоимости автомобиля. Поэтому сравнивайте выгодность и принимайте то решение, которое считаете нужным.

Можно ли получить кредит с плохой кредитной историей

Плохая кредитная история обозначает, что вы просрочили банковский платёж по предыдущему кредиту и данные об этом есть в общей базе данных. В этом случае банки отказываются давать средства. У клиента с такой ситуацией есть возможность обратиться за кредитом в микрофинансовую организацию или в кредитный союз.

Достоинства такой сделки:

вам нужно всего 2 документа для получения средств: паспорт и ИНН;минимальный срок на рассмотрение заявки — в течение суток;возможность погашения в любое время и удобным способом;начисление процентов только за те дни, когда вы пользуетесь кредитом — чем раньше он будет погашен, тем меньше вы переплачиваете.

Советуем почитать подробнее, можно ли получить автокредит заемщику с плохой кредитной историей.

срок кредитования — не более 1 года, но чаще — несколько месяцев;высокие процентные ставки;небольшая сумма кредита.

Зная правила оформления и требования к разным видам кредитов, вы можете выбрать любой, который считаете нужным. Не забывайте, прежде чем соглашаться — нужно внимательно прочитать условия и правильно оценить свои реальные возможности.

Ежедневно на рынке кредитования появляются новые предложения, которые лояльнее предыдущих. Они стимулируют людей воспользоваться таким способом, как рефинансирование автокредита для физических лиц. Рассмотрим, что это такое, где выгоднее и в каком банке это лучше сделать. Следует учитывать, что банки не альтруисты и предлагают такие программы не из добрых побуждений. Таким образом они привлекают новых клиентов. Разобравшись с условиями перекредитования, вы сможете подобрать выгодный вариант для себя.

Что такое перекредитование физических лиц

Перекредитование физического лица – это выдача нового займа для полного или частичного погашения предыдущего кредита. Выгодно оно по нескольким причинам:

- уменьшение процентной ставки;

- изменение срока кредита – его можно уменьшить или увеличить;

- изменение суммы кредита – уменьшение при добавлении собственных средств или увеличение, если заемщику нужны дополнительные средства;

- можно подобрать более выгодные условия обслуживания или досрочного погашения, а также изменить график платежей.

Сделать перекредитование можно в том же банке, в котором оформлялся кредит, или обратиться в другой банк. Как показывает практика, банки неохотно перекредитовывают своих клиентов, поэтому лучше обращаться в сторонний банк.

Для чего рефинансировать автокредит?

Рассмотрим пример: 3 года назад человек купил автомобиль в кредит сроком на 5 лет, за это время появились более выгодные предложения с пониженными ставками. Чтобы избавить себя от переплат, этот человек обратится в банк для оформления нового кредита для погашения текущего. Старый долг закрывается, заемщик должен по новому займу ту же сумму, но с меньшей процентной ставкой.

Рефинансирование автокредита бывает 2 типов:

- Стандартное: предметом нового договора займа служит все тот же автомобиль, он является залогом. Документ оформляется на новый срок и на иную процентную ставку.

- Перекредитование в трейд-ин: редко применяемая и сложная схема. Покупают новое авто, автомобиль в автокредите продают, средствами от продажи делают первоначальный взнос по новому кредиту и закрывают старые обязательства за счет остаточных средств.

Как лучше выбрать для физических лиц банк

Стоит серьезно отнестись к выбору организации, в которой планируют провести рефинансирование автокредита, чтобы минимизировать все риски. При обращении в тот же банк, где изначально оформлялся автокредит, возможен риск проведения реструктуризации кредита, а это значит, что просто увеличится срок и количество платежей и, соответственно, сумма переплаты. При обращении в новый банк есть потенциальные выгоды, но выдача займа сопровождается бюрократией и пристальным вниманием к заемщику. Банк не будет рисковать своими средствами, не проверив полностью получателя.

ВТБ запускает выдачу кредитов на покупку машины без ее залога, рассказал «Ведомостям» зампред правления Анатолий Печатников. После пробного периода госбанк рассмотрит возможность распространить эту практику на все автокредиты. У Печатникова нет сомнений, что проект «поедет».

Сейчас такие кредиты выдают специализирующиеся на потребительском кредитовании «Ренессанс кредит» и «ОТП банк». Однако многие банки не готовы отказываться от залогов.

Как это работает

Клиент сможет собирать меньше документов для получения кредита, объясняет Печатников, а банку не нужно будет тратиться на регистрацию залога в реестре у нотариуса. Погашаться кредит, по его словам, будет как обычный потребительский заем и отличаться от него целевым использованием. При выдаче кредита средства будут поступать на счет клиента или, по его желанию, сразу на счет автосалона, уточняет пресс-служба ВТБ. Получить кредит можно в автосалоне или в центре автокредитования ВТБ, говорит представитель банка. Никаких документов, подтверждающих использование средств на покупку машины, предоставлять не нужно.

Кредиты будут выдаваться и на новые, и на подержанные авто.

Целевые кредиты на покупку авто без залога – это не автокредиты по законодательству, говорит управляющий директор по валидации «Эксперт РА» Юрий Беликов: по сути, это аналог потребительского кредита с попыткой проконтролировать целевое использование средств.

Сколько это стоит

Беззалоговый автокредит востребован преимущественно на покупку автомобилей с пробегом, отмечает представитель ВТБ, – здесь наличие залога при прочих равных практически не влияет на ставку. На первом этапе проекта максимальная сумма кредита составит 500 000 руб., а после банк будет решать, на сколько ее увеличить.

Что ждет вкладчиков и заемщиков в 2020 году

Снизить ставку по такому кредиту позволит покупка каско, указывает представитель банка. В этом случае разница по сравнению с залоговым кредитом составит «несколько процентных пунктов».

Сейчас взять автокредит в ВТБ можно по ставке от 7% годовых (без учета специальных программ партнеров) при условии покупки каско, страхования жизни и получения зарплаты в ВТБ. Расчет сделан при сумме кредита 1,5 млн руб. и с первоначальным взносом в размере 20%. А без покупки страхования жизни ставка при тех же условиях составит 10%.

В беззалоговом кредитовании минимальная ставка для зарплатных клиентов ВТБ составит от 9% годовых с учетом оформления «Вместо каско» (страховая программа партнеров ВТБ; надбавка за ее отсутствие – 6 п. п.), говорит представитель банка. Для остальных клиентов ставка будет выше на 1 п. п., уточняет он. И добавляет, что первый взнос не требуется. Таким образом, для клиента «с улицы» беззалоговый автокредит ВТБ будет стоить 16% годовых.

Похожий потребительский кредит – на 1,5 млн руб. сроком на 5 лет – зарплатные клиенты ВТБ могут взять по ставке от 10,9% годовых (конечная ставка зависит от риск-профиля заемщика), для остальных клиентов ставка начинается с 11,2%. А, к примеру, в «ОТП банке» кредит без залога на покупку машины без первоначального взноса на 2 млн руб. можно взять под 15,99% годовых. При сумме кредита 700 000 руб. на пять лет (действуют только такие условия) ставка составит 15%, говорит представитель «Ренессанс кредита».

Зачем это банку

Банки в принципе не заинтересованы в залоге, поскольку взыскать его достаточно сложно, если заемщик не идет навстречу, считает гендиректор Frank RG Юрий Грибанов. При невыплатах машину нужно сначала найти, потом изъять, где-то хранить и как-то продать – а это дополнительные расходы, перечисляет он. С этой точки зрения залог слабо защищает банк от невыплат и как инструмент снижения риска работает плохо, заключает он.

ВТБ закажет услуги сыщиков за 15 млн рублей

Банки тратят деньги на постановку машину в залог и снятие с нее залога: по 600 руб. за каждую процедуру, а до взыскания доходят редко, говорит сотрудник одного из банков. И добавляет, что в результате суммарные расходы на регистрацию залогов намного больше того, что удается получить в случае взыскания и реализации залога.

«Тинькофф банк» воспользовался залоговым правом менее чем в 1% случаев, приводит данные его представитель.

Положительный эффект состоит только в выборе целевой аудитории, заинтересованной в покупке автомобиля, отмечает Беликов. Платежная дисциплина у заемщиков по автокредитам, по его данным, в среднем значительно лучше, чем у заемщиков по потребкредитам.

Риски невыплат у беззалоговых автокредитов будут выше, но останутся приемлемыми, уверен Печатников. Для банка они меньше по сравнению с выдачей необеспеченных потребительских кредитов «клиентам с улицы», рассуждает аналитик Fitch Антон Лопатин: машину, как правило, покупают люди с большим доходом, которые в какой-то мере могут считаться более надежными заемщиками.

«У нас ставка не зависит от залога, но на рынке есть подобные практики. У клиентов, которые по разным причинам негативно относятся к залоговому кредитованию, есть альтернатива – оформление кредита наличными», – говорит руководитель дирекции развития продуктов, проектов и каналов продаж потребительского кредитования «ОТП банка» Ксения Полотерова.

«Мы запустили пилотный проект по выдаче POS-кредитов на авто в апреле 2019 г. В среднем пока выдаем около 20 млн руб. в месяц», – рассказывает директор департамента продаж банковских продуктов «Ренессанс кредита» Сергей Васильев. Процент невозврата по таким кредитам, по его словам, сейчас не отличается от остальных типов, а интересуются ими те, кто уже располагает определенной суммой, но хочет приобрести модель подороже, а также клиенты, покупающие подержанные авто в салонах.

Чем это опасно

Без залога банки вынуждены кредитовать клиентов под более высокий процент, чтобы компенсировать возросшие риски, говорит директор департамента автокредитования «Русфинанс банка» Алексей Бородавин. Если машина не передается в залог, банку трудно определить целевой характер расходования средств, а когда заемщик не может или не хочет вернуть заем, у банка нет возможности хотя бы частично компенсировать потери. Кроме того, на необеспеченный портфель начисляется больше резервов – стоимость автокредита растет и по этой причине. Поэтому в линейке «Русфинанс банка» программы беззалоговых автокредитов не представлены, заключил Бородавин.

Расходы на регистрацию – это единственный недостаток процесса постановки машины в залог, считает представитель «Тинькофф банка». Сама процедура постановки машины в залог в России очень удобна и для клиента, и для банка – процесс безбумажный и мгновенный, «Тинькофф» не видит смысла отказываться от залогов в автокредитовании, говорит его представитель. Совкомбанк тоже не собирается отказываться от залогов, сообщил его первый зампред и совладелец Сергей Хотимский: «Мы считаем, что рынок необеспеченных кредитов перегрет, и данная инициатива может нести существенные риски».

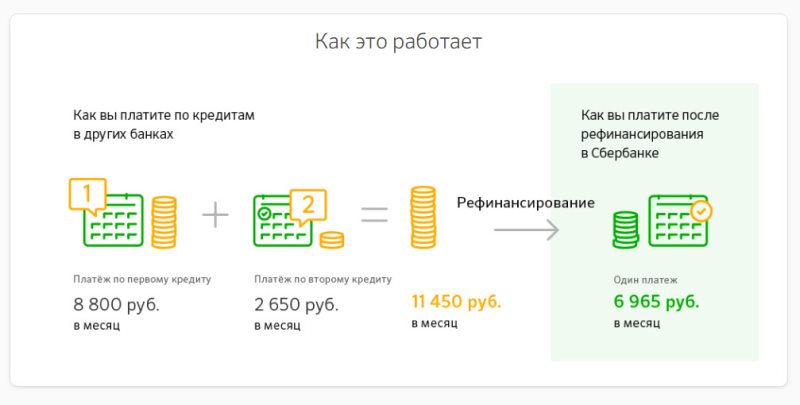

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

Сейчас кредит на авто можно оформить прямо на месте, в автосалоне, даже в банк ходить не нужно. Пакет документов минимальный.

Рекомендуемые автокредиты

Мы рассчитали рейтинг автокредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров автокредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость автокредита и надежность банка, также учитываются дополнительные условия и опции автокредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9 %

- Срок: от 1 года 1 мес. до 7 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

Мы рассчитали рейтинг автокредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров автокредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость автокредита и надежность банка, также учитываются дополнительные условия и опции автокредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 2 лет до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Мы рассчитали рейтинг автокредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров автокредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость автокредита и надежность банка, также учитываются дополнительные условия и опции автокредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 15,9 %

- Срок: от 1 года до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: любой иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение

Мы рассчитали рейтинг автокредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров автокредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость автокредита и надежность банка, также учитываются дополнительные условия и опции автокредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9 %

- Срок: от 1 года 1 мес. до 7 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

Мы рассчитали рейтинг автокредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров автокредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость автокредита и надежность банка, также учитываются дополнительные условия и опции автокредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9 %

- Срок: от 1 года 1 мес. до 7 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: мотоцикл иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение

Лучшие ответы в категории Автокредиты

Если есть возможность купить, покупайте. Рубль продолжит свое падение. Просто цены на энергоносители очень низкие остаются. А еще смысл в том, что. Читать всё

Статьи о банках и финансах

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Автор статьи

Читайте также: