Можно ли купить частный дом в ипотеку с господдержкой

Обновлено: 18.04.2024

Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье. Рассказываем, какие ипотечные программы для покупки ИЖС запустят банки и какие требования будут предъявлять к частным домам

В России разработали дорожную карту развития рынка строительства и ипотечного кредитования индивидуальных жилых домов (ИЖС). Такое поручение Минстрою России дал президент Владимир Путин.

Чтобы ипотека на ИЖС стала доступной, необходимо не только внедрить программу субсидирования ипотеки, распространить работу через эскроу-счета и нормы 214-ФЗ на частные дома, но и разработать к таким домам, земельным участкам и коммуникациям на них определенные требования, упрощающие их использование в качестве залога для банковских кредитов.

Рассказываем, какие требования кредитные организации уже предъявляют к частным домам и на какие дома покупатели смогут получить ипотеку в ближайшем будущем.

Ипотека на ИЖС

Ранее запущенные программы — сельская и дальневосточная ипотека — показали свою востребованность среди россиян. Но эти программы имеют различные ограничения, в том числе территориальные, что не позволяет их сделать массовым продуктом. Внедрение различных ипотечных программ для ИЖС позволит увеличить спрос на частные дома и сделать их доступными для покупателей.

Банки неохотно выдают кредиты на частные дома и дачи, так как им сложно оценить ликвидность этого продукта. Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье, считают банкиры. К 2025 году доля вводимого жилья из дерева в России может вырасти в полтора-два раза. В результате до 20% жилфонда страны составит деревянное жилье, отмечают в Центре макроэкономического и регионального анализа и прогнозирования Россельхозбанка.

Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье (Фото: Pressmaster\shutterstock)

Льготная ипотека на частные дома

В отличие от существующих программ — сельской и дальневосточной ипотеки — новая программа распространяется на всю территорию России. Ее можно использовать как для покупки готового дома с земельным участком у застройщика, так и при строительстве нового жилья. Ставка по кредитам составляет от 6,1% годовых на весь срок кредита, а максимальная сумма кредита ‒ до 12 млн руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн руб. — в остальных регионах. Заемщиками могут стать россияне в возрасте до 35 лет, имеющие несовершеннолетнего ребенка. Первоначальный взнос не менее 20%, а срок кредита — 20 лет. Пока пилотная программа действует до сентября 2021 года.

Какие требования к домам под ипотеку

- наличие инженерных коммуникаций, улично-дорожной сети и подъездных дорог, обеспечивающих круглогодичный доступ к земельному участку, на котором строится/построен жилой дом;

- категория земель — земли населенных пунктов или сельхозназначения, вид разрешенного использования — для жилищного строительства;

- строительство с привлечением аккредитованной компании.

Банкам также важно, кто будет возводить дом, чтобы минимизировать риски некачественного строительства или недостроя. Основные требования при аккредитации застройщика/подрядчика:

- застройщик/подрядная организация — юридическое лицо или индивидуальный предприниматель;

- наличие опыта в индивидуальном жилищном строительстве от двух лет;

- отсутствие негативной информации (банкротство, неисполненные обязательства, судебные иски).

Эскроу для частных домов

Для развития массового строительства ИЖС в России планируется распространить схему эскроу и проектное финансирование на частные дома и привлечь к их строительству профессиональных строителей. Это сможет заинтересовать банки в сегменте этого жилья и сделать продукт массовым. Для развития рынка кредитования ИЖС есть решение — перейти к массовому строительству коттеджных поселков и таунхаусов профессиональными застройщиками, считает вице-президент Сбербанка Сергей Бессонов. По его мнению, условия по ипотеке можно будет приблизить к условиям по ипотеке на покупку квартиры. Сбербанк планирует запустить ипотечный продукт для ИЖС уже весной 2021 года.

Классическая ипотека для ИЖС

- Для оформления заявки достаточно паспорта и выписки из Пенсионного фонда, которую сотрудник банка закажет самостоятельно (заменяет ТК и 2-НДФЛ).

- Ипотека предоставляется на строительство типовых домов комплексной застройки или домов по индивидуальному проекту на территории с транспортной, социальной и инженерной инфраструктурой.

- Достаточно договора подряда/ договора купли-продажи будущей вещи с юридическим лицо или ИП, входящим в перечень аккредитованных Банком.

- Можно строить дом на собственной земле или купить землю в ипотеку.

- Подходят земли поселений либо земли сельскохозяйственного назначения (вид разрешенного использования обеспечивает строительство жилых домов с правом проживания/ регистрации).

- Дополнительный залог не требуется.

Требования к жилому дому:

- жилой дом должен быть построен одной из строительных организаций/иных лиц, перечень которых размещен на сайте банка;

- общая площадь жилого дома по проекту не менее 70 кв. м и не более 300 кв. м;

- фундамент жилого дома по проекту каменный (бутобетонный или кирпичный), железный или железобетонный, свайный с ростверком;

- жилой дом после окончания строительства должен быть пригоден для круглогодичного проживания (без ограничений по материалу стен);

- доступ к построенному жилому дому возможен в любое время года.

Проектной документацией должно быть предусмотрено подведение коммуникаций к строящемуся жилому дому:

- газ (кроме ДФО, СФО, УФО и негазифицированных районов иных субъектов РФ);

- электричество центральное;

- вода центральная или скважина с автоматизированной подачей воды;

- канализация центральная или локальная.

Требования к земельному участку:

- земельный участок расположен в объекте комплексного строительства (либо на территории сложившейся застройки, предполагающей обеспеченность инженерной и транспортной инфраструктурой, а также доступностью социальной инфраструктуры);

- размер земельного участка не более 4 тыс. кв. м;

- на земельный участок оформлено право собственности;

- земельный участок должен относиться к категории земель населенных пунктов либо земель сельскохозяйственного назначения, вид разрешенного использования обеспечивает право на строительство, размещение и эксплуатацию жилого дома (с правом регистрации);

- на приобретаемом земельном участке должны отсутствовать какие-либо здания/строения/сооружения (кроме строящийся аккредитованной Банком компанией по одному из типовых проектов);

- стоимость земельного участка по договору купли-продажи не должна превышать 40% от общей стоимости объекта недвижимости.

Требования к застройщику/подрядной организации:

- подрядчик — юрлицо или индивидуальный предприниматель;

- наличие опыта в ИЖС не менее двух лет, но не менее пяти проектов домов за последний год. В случае отсутствия необходимого опыта требуется ходатайство от уполномоченного органа субъекта России;

- отсутствие исков об оспаривании возмещении договоров подряда на строительство индивидуальных жилых домов;

- отсутствие негативной информации (процедуры банкротства, наложение ареста на имущество, приостановление операций по расчетным счетам);

- безубыточная деятельность организации и положительное значение стоимости чистых активов за последний отчетный год (применяется для юридических лиц);

- отсутствие у подрядчика задолженности по уплате налогов, сборов, иных обязательных платежей в бюджеты.

Требования к комплексной застройке ИЖС

Под объектом комплексной застройки (ОКС) подразумевается группа из не менее 15 жилых домов или домов блокированной застройки, построенных или строящихся по одному или нескольким типовым проектам, по определенному плану. Месторасположение ОКС должно отвечать хотя бы одному из следующих требований:

Льготная ипотека на свой дом

Условия получения кредита в Сбербанке

Есть требования и к самой ипотеке. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей максимальный размер кредита может достигать 12 млн руб., для других регионов — 6 млн руб. Максимальный срок кредитования — 20 лет, первоначальный взнос — от 20%.

Сам земельный участок, на котором строится дом, должен быть в собственности. В качестве залога может выступать земельный участок. Дополнительного обеспечения на время строительства не требуется, если сумма кредита не превысит 3 млн руб., а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 6 млн руб. или если дом и земля будут приобретены у застройщиков, находящихся на проектном финансировании. Страхование недвижимости — обязательно.

Рассчитать платеж по льготной ипотеке можно с помощью ипотечного калькулятора от Сбербанка. Например, при стоимости дома 5 млн руб., минимальном 20%-ном первоначальном взносе 1 млн руб. и сроке кредита 20 лет ежемесячный платеж составит 28,8 тыс. руб. Также заемщик может получить налоговый вычет (основной и по процентам) 635,9 тыс. руб. — его сумму калькулятор рассчитывает автоматически.

На что потратить льготный кредит

Строительная компания «Мастер» предлагает каркасные и каменные дома, а также дома из бруса. Например, минимальная стоимость каркасника — 1,2 млн руб. за 50 кв. м (базовый комплект), максимальная — 5,2 млн руб. за 280 кв. м. Стоимость дома из блоков в среднем составляет 4–5 млн руб. Также компания строит по индивидуальным проектам.

Комментарий адвоката Марины Симановой:

— Банки совершенно аргументированно требуют, чтобы земельный̆ участок относился к разрешенному использованию для индивидуального жилищного строительства. Дополнительно устанавливаются требования к размеру участка, у разных банков он также различен, но должен быть не менее размеров земельного участка для постройки индивидуального жилого дома. Предельные максимальные и минимальные размеры земельных участков устанавливаются местными органами власти, у каждого субъекта свой предельный размер.

Банки устанавливают требования и к самому дому. В соответствии со все той же ст. 222 ГК РФ дом должен отвечать требованиям безопасности и соблюдать уведомительный̆ порядок о начале строительства. Для строительства индивидуального жилого дома не требуется разрешения на строительство и оформление проектной документации, если жилой дом не выше трех этажей. В то же время банки часто требуют выполнить проект строительства, который необходим для ввода в эксплуатацию.

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.

Семейная ипотека

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Сельская ипотека

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Дополнительные льготы

Действие семейной ипотеки распространят на семьи, в которых после 1 января 2018 года родился ребенок. Циан.Журнал узнал, какие требования сегодня предъявляются к семейным заемщикам и какие ипотечные ставки на дома и участки предлагают банки.

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке. Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей. По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома. Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша. Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Бо́льший срок кредитования

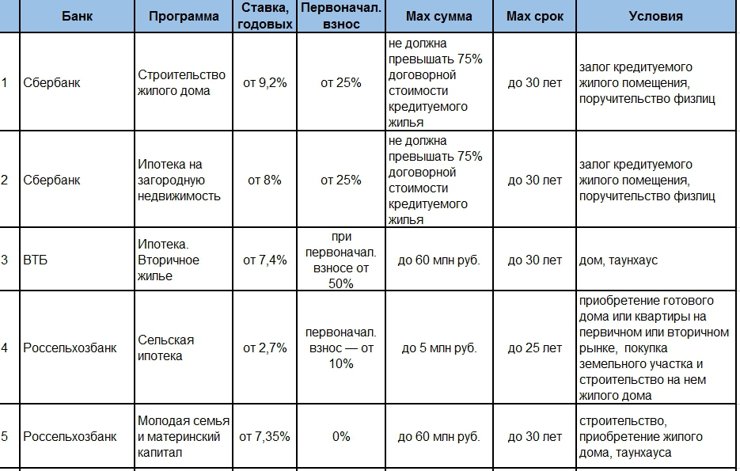

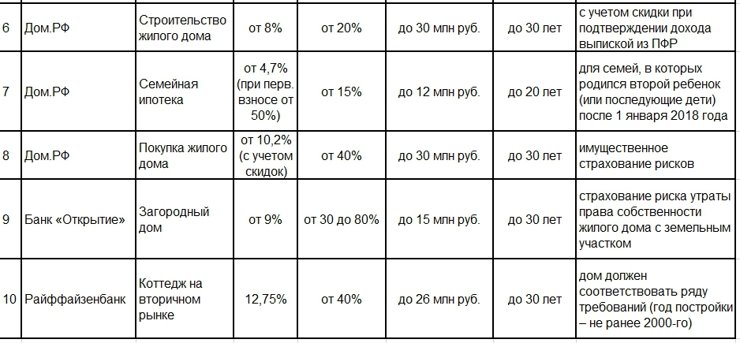

Топ-10 ипотечных программ для загородной недвижимости

(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими. Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв. м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских. По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно. Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Банки предлагают столько льготных кредитов на жилье, что глаза разбегаются, но при этом ипотека с господдержкой на покупку новостройки — не единственный вариант. Какая программа будет самой выгодной именно для вас? Циан.Журнал поможет с выбором.

Ипотека на новостройки под 6,5%

Эта программа с господдежкой, запущенная в апреле по распоряжению президента РФ, однозначный победитель в номинации «Ипотека года». По условиям программы кредит на квартиру в новостройке можно получить под 6,5%. Максимальная сумма для жителей Москвы, Московской области, Санкт-Петербурга, Ленинградской области составляет 12 млн рублей, для остальных регионов — 6 млн рублей.

Изначально программа рассматривалась как временная мера, ее срок действия заканчивался 1 ноября 2020 года. Но в конце октября власти продлили ее до 1 июля 2021 года.

«Поддержка заемщиков сделала ипотеку максимально доступной, позволив семьям быстро решить жилищный вопрос под низкую кредитную ставку, — прокомментировали программу в пресс-службе ВТБ, отметив, что с апреля банк оформил свыше 43 тыс. ипотечных кредитов по льготной ставке на сумму 132 млрд рублей.

Семейная ипотека

Вторая по популярности банковская программа. По размеру ипотечной ставки она даже выгоднее, чем льготная программа на новостройки. Если ставки по «новостроечной» программе варьируются от 5,5 до 6,5%, то по «семейной» средняя ставка — 4,7%.

Требования к заемщикам стандартные. Будущим ипотечникам должно быть не менее 21 года, стаж работы — от года, при этом от 3 до 6 месяцев — на последнем месте работы. Даже если напрямую о зарплате не спросят, вашу платежеспособность банк обязательно проверит.

Льготную ипотеку для семей с двумя и более детьми дадут только на первичное жилье. Компания-застройщик должна быть аккредитована в банке, где вы берете ипотеку.

Впрочем, если вы хотите купить квартиру на вторичном рынке, не спешите огорчаться: многие банки готовы предложить семьям и такие льготы. Так, например, по программе «Ипотека + материнский капитал» Сбербанк выдаст кредит по ставке от 4,1% как на новостройку, так и на квартиру на вторичном рынке. Более того, в качестве первоначального взноса допускается использовать маткапитал — полностью или частично.

Сегодня крупные банки предлагают семьям ассортимент жилищных кредитов: «Семейная ипотека», «Ипотека + материнский капитал», «Вторичное жилье + материнский капитал».

Прежде чем сделать выбор, внимательно изучите условия и требования к заемщику и жилью в каждой из программ.

При приобретении квартиры на первичном рынке Сбербанк позволяет в первый год платить по ипотеке от 0,1% (скидка от застройщика). При электронной регистрации сделки банк дополнительно скидывает 0,3%.

Таблица 1. Семейные ипотечные программы

Молодая семья

Эта государственная программа позволяет молодым семьям получить социальную выплату в размере 30–35% стоимости жилья.

В программе вправе участвовать молодые семьи, не имеющие собственного жилья. Наличие детей необязательно, но существует возрастной ценз для обоих супругов — не более 35 лет. На социальную выплату может претендовать и одинокий родитель, воспитывающий одного или нескольких детей.

Деньги удастся потратить как на покупку квартиры в новостройке (приобретение дома), так и на строительство собственного жилья. Также реально использовать выплату в качестве первоначального взноса либо для погашения ипотеки. Заявление на получение выплаты можно подать в жилищную комиссию при районной администрации либо через портал госуслуг.

Материнский капитал

Конечно, материнский капитал не является разновидностью ипотеки. Напомним, что в 2020 году на первого ребенка семья получает 466 617 рублей, на второго — 616 617 рублей. Эту сумму от государства семья вправе использовать в разных целях.

Маткапитал можно потратить и на образование детей, и на будущую (накопительную) пенсию матери. Но большинство россиян чаще всего используют эти деньги для выплаты ипотечного кредита либо в качестве первоначального взноса — количество банков, готовых принять материнский капитал (частично или полностью) в зачет первого взноса, растет с каждым днем (см. таблицу 1).

Ипотека в погонах

На первый взгляд кажется, что у военных самая «несправедливая» ипотека: и проценты здесь повыше, чем в других льготных программах, и максимальная сумма кредита редко превышает 3,3 млн рублей, и расплатиться нужно до 45 лет. Но если учесть, что выплаты по ипотеке за служивого делает государство, все становится на свои места. Пожалуй, военные сегодня — единственная категория, у которой при благоприятных условиях остается шанс получить от государства бесплатно квартиру или сэкономить на оплате значительной ее части. Условия договоренности с государством такие: льготная ипотека действует только для тех, кто служит по контракту.

Военнослужащего регистрируют в накопительно-ипотечной системе (НИС), открывают на него счет, на который затем государство ежемесячно перечисляет определенную сумму. Через три года накопленные средства можно использовать в качестве первоначального взноса для приобретения жилья.

Неважно, есть ли у военного другое жилье — контрактник все равно имеет право на льготную ипотеку. Но если военный решит досрочно уволиться со службы, далее ему придется не только самостоятельно выплачивать ипотеку, но и вернуть все потраченные государством на выплату его жилищного кредита деньги.

Таблица 2. Военная ипотека

Главные плюсы «Военной ипотеки»: под нее попадает любое жилье — от квартиры в новостройке и на вторичном рынке до загородного дома и земельного участка с начатым капитальным строительством. Недвижимость можно покупать в любом регионе страны, независимо от места прохождения службы.

Хорошая новость для семей, в которых военнослужащими являются и муж, и жена: по программе «Военная ипотека с господдержкой 2020 для супругов» они могут получить 7,93 млн рублей, то есть обычная сумма кредита для военных умножается на два, что справедливо.

Ипотека для медицинских работников

Новая льготная программа, призванная поощрить медицинских сотрудников, сражающихся с COVID-19. У нее существуют жесткие временные ограничения — до 31 декабря 2020 года (если программа не будет продлена). Для получения ипотеки необходимо подтвердить статус медработника (стаж на последнем месте работы не менее трех месяцев).

Из плюсов — этот вид ипотеки выдается на квартиры как в новостройках, так и на вторичном рынке, можно купить загородный дом и даже использовать для перекредитования. Минус ипотеки в том, что она не выглядит особенно льготной. При первоначальном взносе от 10 до 20% ставка составляет 8,6% на первичном рынке, 9,2% — на вторичном.

Гораздо выгоднее ставка будет при первом взносе от 30%: в новостройке — 7,6%, на «вторичке» — 8,2%. На приобретение дома ипотеку реально взять, накопив как минимум 40% для первоначального взноса — в этом случае кредит дадут под 10,2%.

Таблица 3. Ипотека для медработников

| Банк | % | Первоначальный взнос | Сумма | Срок | Примечание |

| «Дом.РФ» | от 7,6% | от 10% | до 30 млн руб. | до 30 лет | выдается на новостройки, готовое жилье , покупку жилого дома, перекредитование |

Сельская ипотека

Единственный из всех льготных кредитов на жилье, за которым выстраиваются очереди в буквальном смысле этого слова. Неудивительно, это действительно отличная программа: всего под 2,7% жителям села предлагается ипотека на новостройку, «вторичку», а также на покупку или строительство частного дома. Ипотечный кредит на покупку недвижимости в сельской местности получили более 15 тыс. человек по всей России.

Но эта желанная программа обладает одной таинственной особенностью. Как мёд с точки зрения Винни-Пуха — очень странный предмет: если он есть, то его сразу нет. Транши, получаемые банками, разлетаются едва ли не в течение одного дня.

В 2020 году кабмин направил на поддержку сельской ипотеки 1,5 млрд рублей (в масштабах страны это совсем немного). В 2021 году правительство обещает утроить субсидирование сельской ипотеки — до 4,1 млрд рублей. И еще один приятный момент: в 2021 году в качестве первоначального взноса разрешат использовать материнский капитал.

Таблица 4. Сельская ипотека

| № | Банк | % | Первоначальный взнос | Сумма | Срок | Примечания |

| 1 | Россельхозбанк | 2,7% | от 10% | 5 млн руб. | до 25 лет | |

| 2 | «Дом.РФ» | от 2,8% | от 20% | до 5 млн руб. — Ленобласть и ДФО, 3 млн руб — другие регионы | до 25 лет | ставка при подтвержденном выпиской ПФР доходе |

По статистике Россельхозбанка, две трети заемщиков (68%) — это семьи, при этом большая часть заемщиков (53%) — молодежь не старше 35 лет. Средняя сумма кредита по программе сельской ипотеки равна 1,99 млн рублей.

Дальневосточная ипотека

Ипотека с чисто символическими процентами — от 1,2 до 2% — имеет только один «недостаток»: приобрести жилье удастся только на территории Дальневосточного федерального округа.

Ипотекой вправе воспользоваться супруги не старше 35 лет либо неполная семья, в которой возраст мамы (или папы) не превышает 35 лет, а ребенка — 18 лет. Срок действия программы — до 31 декабря 2024-го. Объект — квартира в новостройке, жилой дом с земельным участком или земельный участок под строительство жилого дома на территории ДФО.

Дальневосточная ипотека (только для ДФО)

| № | Банк | % | Первоначальный взнос | Сумма | Срок | Примечания |

| 1 | «Дом.РФ» | от 1,2 % | от 15% | до 6 млн руб. | до 20 лет | первичный и вторичный рынок, жилой дом, земельный участок под строительство жилого дома в ДФО |

| 2 | ВТБ | 1% | от 15% | до 6 млн руб. | до 19 лет | в городе можно купить только квартиру в новостройке, в сельской местности — в новостройке и на вторичном рынке, готовый коттедж или таунхаус |

| 3 | Россельхозбанк | 1,70% | от 20% | до 6 млн руб. | до 20 лет | первичный и вторичный рынок, жилой дом, земельный участок под строительство жилого дома в ДФО |

| 4 | Промсвязьбанк | 2% | от 15% | до 6 млн руб. | до 20 лет | квартиру можно купить только у аккредитованных банком застройщиков; ставка 2% действует при наличии страхования |

| 5 | Банк «Открытие» | 2% | от 15% | до 6 млн руб. | до 20 лет | в городе можно купить только квартиру в новостройке, в сельской местности — в новостройке и на вторичном рынке |

После снижения ставки по дальневосточной ипотеке спрос на кредиты в рамках программы возрос в 2,4 раза, отметили в ВТБ. Всего в рамках проекта клиенты ВТБ совершили уже 1,8 тыс. сделок на 6,5 млрд рублей.

«В сентябре мы улучшили условия по программе: в банке "Дом.РФ" "Дальневосточная ипотека" доступна по ставке от 0,7% при внесении единовременной комиссии в рамках программы субсидирования», — уточняет Игорь Ларин.

По мнению Андрея Спивакова, управляющего директора розничных кредитных продуктов Райффайзенбанка, продление программы льготной ипотеки на новостройки до июля 2021 года не только сохранит высокий уровень спроса со стороны клиентов, но и спровоцирует избыток предложений со стороны банков, а это, в свою очередь, вызовет пересмотр ставок на рынке. Но ожидать этого стоит в следующем году. Возможно, дистанция между стандартными и льготными ипотечными ставками сократится еще больше.

Автор статьи

Читайте также:

- Презентация кредитной карты сбербанка пример

- Кредиты банка россии кратко

- Где взять исполнительное производство по кредиту

- Если из обращения исчезнут монеты и наличность а останутся лишь чековые платежи и кредитные карточки

- Документ являющийся основанием для совершения операций по счетам кредитных организаций