Можно ли в одной декларации 3 ндфл подать несколько вычетов за разные годы по ипотеке

Обновлено: 03.05.2024

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

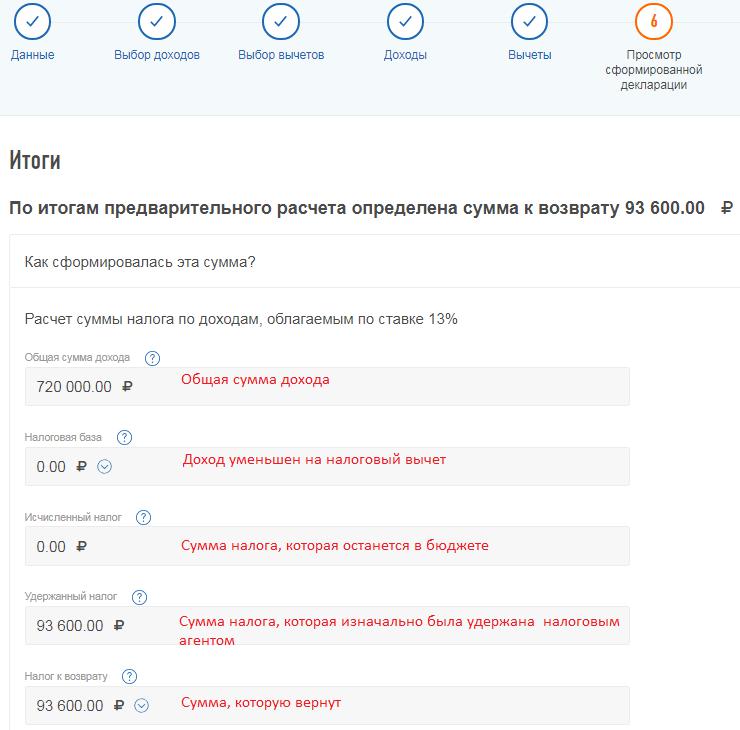

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

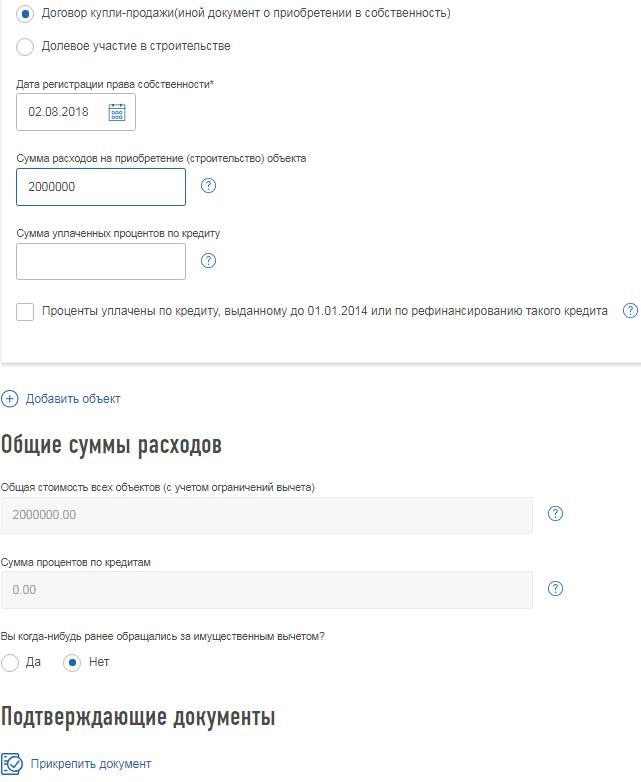

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Два вычета в одной декларации - как их оформить и будет ли это правильным решением? Возможно, понадобятся две декларации — на каждый вычет? Попробуем разобраться в этих вопросах, а также в том, сколько налоговых вычетов можно получить одновременно и как при этом оформить налоговый отчет, чтобы налоговики вернули денежные средства без всяких промедлений.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Как составить 3-НДФЛ при продаже квартиры? Какие листы нужно оформить? Откуда взять цифры для заполнения? На все эти вопросы дали ответ эксперты справочно-правовой системы «КонсультантПлюс» в ситуации «Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)». Воспользуйтесь пробным доступом для просмотра материала. Это бесплатно.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

С 2021 года действует упрощенный порядок получения имущественного и инвестиционного вычета. О подробностях мы писали здесь.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Получение имущественного и социального вычетов одновременно

Пример 1

Петров А. Б., трудоустроен в ООО «ПромИнформ», где за 2021 год заработал 650 тыс. руб. НДФЛ с его доходов был удержан в размере 84 500 руб. и перечислен в бюджет. В начале 2021 года он проходил лечение в стационаре на платной основе. Его расходы составили 130 тыс. руб. Также, несмотря на сложный год, им была приобретена квартира за 5 млн руб. В начале 2022 года он решил оформить налоговый вычет за лечение и квартиру одновременно. Поможем сделать это с наибольшей для него выгодой. При этом учтем, что:

- Вернуть за 2021 год Петров А. Б. сможет максимум 84 500 руб. составит только 120 тыс. руб., поскольку оно не являлось дорогостоящим по условию примера. И их лучше сразу заявить в 2022 году в декларации за 2021 год, поскольку на следующие периоды они не переносятся.

- Вычет за квартиру составит 2 млн руб. Но доход 2021 года не покрывает эту сумму. Поэтому вычет будет перенесен на 2022 год и при необходимости далее.

Заполнение декларации 3-НДФЛ

В декларации 3-НДФЛ для оформления социальных вычетов Петрову А. Б. необходимо заполнить приложение 5, а для имущественного вычета — приложение 7.

Начиная с отчетности за 2021 год, действует обновленный бланк декларации, утвержденный приказом ФНС России от 15.10.2021 № ЕД-7-11/903@. О новшествах мы писали здесь.

В строке 140 приложения 5 появится сумма 120 000,00 руб., которая затем будет перенесена в итоговые строки 190 и 200.

В строке 080 приложения 7 нужно показать сумму в 2 млн руб., в строке 150 — 530 000 руб. На следующие периоды перейдет сумма 1 470 000 руб. — строка 170.

Конечно, Петров А. Б. мог бы не делить свой вычет, чтобы не заполнять множество разделов, а полностью отнести 650 тыс. в приложение 7. Но тогда 13% со 120 тыс. руб., а это 15 600 руб., он бы потерял.

Вычеты, связанные с лечением, могут попасть и в строку 110 (если лечение отнесено к категории дорогостоящего), и в строку 141 (если были приобретены лекарственные препараты по рецепту установленной формы) приложения 5.

Аналогично заявляется налоговый вычет за квартиру и обучение одновременно. Только расходы на обучение могут попасть:

- в строку 130 приложения 5 — ограничение 120 тыс. в сумме по всем социальным вычетам, когда оплачивается свое обучение, либо супруга, либо братьев и сестер;

- строку 100 приложения 5 — 50 тыс. без учета остальных социальных вычетов, когда расходы понесены за учебу детей или подопечных.

Оформление имущественного и инвестиционного вычетов одновременно

Пример 2

Примем доход Петрова А. Б. в качестве условия для примера 2. Но пусть в 2021 году он:

- купил квартиру за 5 млн руб.;

- пополнил индивидуальный инвестиционный счет на 300 000 руб.

Сумма его доходов снова не покрывает все годовые расходы, а мы помним, что имущественные вычеты можно переносить, а инвестиционные — нельзя. В данном случае Петров А. Б. в декларации за 2021 год полностью покажет инвестиционный вычет в строке 210 приложения 5.

И частично заявит имущественный вычет, но уже в размере 350 тыс. руб. (650 тыс. – 300 тыс.).

Таким образом, после получения и проверки декларации за 2021 год с оформленным одновременно вычетом по ИИС и имущественным вычетом налоговая вернет Петрову А. Б. 84 500 руб. В следующие годы ему нужно будет подавать декларацию для продолжения возврата вычета за квартиру, пока не будет выбрана вся сумма в 260 тыс. руб. Общая сумма возвращенного налога по этим двум основаниям должна составить 299 тыс. руб.

Если полениться и не заполнить приложение 5 за 2021 год, то возврат за год все равно составит 84 500 руб., но в целом физлицо потеряет 13% с 300 тыс. руб., т. е. 39 тыс. руб.

Социальный и инвестиционный вычет одновременно — как заполнить декларацию

Поскольку и социальный, и инвестиционный вычет можно заявить только в том году, когда были понесены расходы, то при заполнении декларации нужно помнить об ограничениях:

- установленных для социального вычета в общей сумме 120 тыс. руб. или 50 тыс. на обучение ребенка;

- установленных для инвестиционного вычета в сумме 400 тыс. руб.;

- в сумме исчисленного и уплаченного налога за год.

При оформлении указанных вычетов заполняется приложение 5.

Получение двух социальных налоговых вычетов за обучение и лечение одновременно

Пример 3

Львова Н. Т. в 2021 году получила доход 350 000 руб. в ООО «СтройКомплект», с которых был удержан и уплачен в бюджет НДФЛ в размере 43 316 руб. с учетом стандартных вычетов. В прошлом году она оплатила учебу дочери в размере 80 тыс. руб. и дорогостоящее лечение супруга 540 тыс. руб., входящее в перечень, утвержденный постановлением Правительства России от 08.04.2020 № 458. Данное постановление действует с 2021 года.

Вариантов заполнения декларации в этом случае несколько, и все они приведут к одному и тому же результату.

В 3-НДФЛ гражданка Львова вправе отразить вычет за лечение и обучение одновременно — он ей положен законодательством. То есть она вносит:

- в строку 100 приложения 5 сумму за учебу дочери — 50 тыс. Это максимум, который она может заявить;

- в строку 110 того же приложения — оставшиеся 300 тыс. своего дохода за минусом предоставленного ей работодателем вычета на ребенка, т. е. 283 200 руб. Эта сумма не покрывает все расходы на дорогостоящее лечение.

Поскольку величина доходов физлица меньше суммы дорогостоящего лечения, в 3-НДФЛ расходы на обучение можно не показывать. В строке 110 будет отражена максимальная сумма вычета, равная доходу за минусом предоставленных уже стандартных вычетов, — 333 200 руб.

То есть какой бы вариант ни выбрала Львова Н. Т. для оформления декларации, налоговая вернет ей только то, что было перечислено с ее доходов в течение года, — 43 316 руб.

Пример 4

Изменим условие следующим образом: Львова Н. Т. оплатила в 2021 году свое обучение в размере 80 тыс. руб. и лечение мужа, не относящееся к дорогостоящему, в сумме 540 тыс. руб. При таких вводных данных размер вычетов на обучение и лечение одновременно составит 120 тыс. руб. 3-НДФЛ также можно заполнить двумя разными способами:

- полностью показать расходы на свое обучение, а расходы на лечение мужа указать в сумме 40 тыс. руб. (120 тыс. – 80 тыс.);

- не показывать расходы по обучению, а полностью заявить вычет по обычному лечению в максимальной сумме 120 тыс. руб.

Инспекция вернет Львовой Н. Т. 15 600 руб. за 2021 год.

Пример 5

В примере 3 мы уточнили, что с зарплаты Львовой был удержан НДФЛ с учетом предоставленных стандартных вычетов. А как быть в ситуации, если бы ей не предоставляли их по месту работы, т. е. удержали бы в течение года 45 500 руб.? Можно ли ей получить несколько налоговых вычетов одновременно, подав декларацию 3-НДФЛ по окончании 2021 года?

Да, физлицо может воспользоваться таким правом и заявить социальный и стандартный налоговые вычеты одновременно. Только нужно правильно заполнить декларацию. Заполнение данных по стандартным вычетам происходит в разделе 1 того же приложения 5.

В течение года доход Львовой не превысил 350 тыс. руб. Значит, ей все 12 месяцев положен стандартный вычет на дочку в размере 1400 руб. Итого: 16 800 руб. Если работодатель не предоставил ей данные вычеты, то строка 070 останется пустой, а Львова заявит по декларации всю сумму в строке 080.

Львовой налоговики вернут 45 500 руб.

Кстати, данный раздел заполняется и в случае получения стандартных вычетов у работодателя, но тогда в строке 070 стоял бы показатель 16800.

Сколько заявлений оформлять на два вычета

При подаче декларации 3-НДФЛ в налоговую инспекцию по окончании отчетного года физлицу понадобится заполнить только одно заявление на возврат налога. С 2021 года оно включено в состав самой декларации, утвержденной приказом ФНС от 15.10.2021 № ЕД-7-11/903@, в качестве приложения 1 к разделу 1. Сколько бы вычетов ни заявил человек, в заявлении он укажет общую сумму налога, исчисленную к возврату.

ОБРАТИТЕ ВНИМАНИЕ! На одной странице приложения расположены сразу два заявление: одно — на зачет налога, другое — на его возврат.

Если человек решит получать вычеты у работодателя, то заявлений может быть несколько. На предоставление стандартных вычетов человек пишет заявление или при приеме на работу, или при получении такого права, например при рождении ребенка в середине года. На предоставление социальных и имущественных вычетов — при получении уведомления из налоговой инспекции. То есть эти заявления могут быть написаны в разное время. Если же право на несколько вычетов возникло одновременно, то достаточно будет одного заявления, в котором прописан порядок их предоставления.

О том, как работодатель предоставляет социальный вычет на лечение, рассказано готовое решение от К+. Оформите бесплатный демодоступ к системе и читайте всю самую необходимую и актуальную информацию об НДФЛ.

Итоги

Итак, в статье мы рассказали о том, можно ли получить несколько вычетов одновременно. Да, сделать это возможно, но необходимо правильно заполнить декларацию 3-НДФЛ и представить в инспекцию подтверждающие документы. Также одновременно можно получать вычеты и у работодателя. Предварительно физлицо в инспекции должно получить для имущественного и социального вычетов специальное налоговое уведомление и передать его по месту работы. Работодатель на этом основании перестанет удерживать налог из зарплаты, т. е. работник будет получать больше денег на руки. Как лучше поступить — одномоментно вернуть НДФЛ за год или получать его в составе заработной платы — каждый человек решает самостоятельно. Конечно, во втором случае не нужно мучиться с заполнением декларации, но мы учли такой момент и привели примеры оформления вычетов в ней для различных жизненных ситуаций.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Декларация 3-НДФЛ за 3 года может потребоваться в нескольких случаях. Рассмотрим, когда она нужна и каковы особенности ее формирования.

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Что надо учесть, чтобы заполнить декларацию 3-НДФЛ за 3 года

Готовя декларацию 3-НДФЛ за 3 года, нужно исходить из того, что этот документ будет составляться:

- раздельно за каждый год;

- только на том бланке, который применялся для отчетности за соответствующий период;

- с включением в форму помимо обязательных к заполнению листов (титульный, разделы 1, 2) лишь тех из них, которые необходимы для отражения всех иных нужных сведений;

- с использованием документов, подтверждающих цифры, вносимые в декларацию;

- точно так же, как и исходная декларация, но только с указанием правильных данных и приведением номера корректировки, если речь идет об исправлении ранее поданного отчета.

Сдавать в 2022 году декларацию за 2021 год нужно на новом бланке, утв. приказом ФНС от 15.10.2021 № ЕД-7-11/903@.

Образец заполнения 3-НДФЛ ИП за 2021 год подготовили эксперты КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Посмотреть, как он заполняется можно в этом материале.

Формы декларации для трех предыдущих лет утверждены (бланки можно найти по ссылкам):

- приказом ФНС от 28.08.20 № ЕД-7-11//615@ - для 2020 года;

- приказом ФНС от 07.10.2019 № ММВ-7-11/506@ — для 2019 года;

- приказом ФНС от 03.10.2018 № ММВ-7-11/569@ — для 2018 года;

- приказом ФНС от 24.12.2014 № ММВ-7-11/671@ в редакции от 25.10.2017 — для 2017 года.

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![]()

Налоговый вычет при покупке квартиры в ипотеку можно получить не только со стоимости самой квартиры, но и с суммы ипотечных банковских процентов. Порядок получения вычета регламентирован налоговым законодательством. Рассмотрим нюансы более детально.

Налоговые вычеты и ипотека

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая составляет 3 000 000 руб.

Два вида вычетов

Имущественный вычет до 2014 года предоставлялся на покупку только 1 квартиры, по этому же объекту можно было заявить и вычет на проценты. С начала 2014 года условия налогового вычета по ипотеке радикально изменились (федеральный закон от 23.07.2013 № 212-ФЗ). И в старой, и в новой редакциях имеется запрет на повторный вычет, но применяется он по-разному.

Фактически сейчас действуют 2 разных вида вычета. По ипотеке, оформленной до 2014 года, применяется старый порядок. Обновленные правила вычета на ипотеку действуют в отношении договоров, заключенных в 2014 году и позже. Рассмотрим эти различия подробнее.

Налоговый вычет на проценты по ипотеке «по-старому»

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

Налоговый вычет по ипотеке по новым правилам

После принятия поправок к Налоговому кодексу, вступивших в силу с 2014 года, право вернуть НДФЛ на проценты не зависит от желания и возможности налогоплательщика использовать вычет на квартиру. При этом процентный вычет предоставляется однократно, только по одному объекту.

Налоговый кодекс не ограничивает количество кредитных договоров, главное — чтобы они были целевыми. Если вдобавок к ипотеке у гражданина имеется также и целевой заем, вычет можно заявить на проценты по обоим договорам. Однако для использования «нового» вычета договоры ипотеки и договоры на покупку квартиры должны быть заключены позднее 1 января 2014 года.

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет — однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Подробнее об изменениях в порядке получения вычетов см. в этом материале.

О нюансах применения имущественных вычетов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Документы для получения налогового вычета по ипотеке

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

Какими документами подтвердить?

- Проценты фактически уплачены, их сумма достоверно известна и подтверждена документально

- Выписки с банковского счета

- Справка банка о платежах по кредиту

Копия договора ипотеки

- Копия договора о покупке квартиры

- Копия свидетельства о регистрации права на квартиру

Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным.

В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

Законодательство предлагает налогоплательщику на выбор 2 различных способа получения вычета:

Вариант 1. В налоговой инспекции . Нужно дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Также сейчас доступен упрощенный порядок получения вычета — без подачи 3-НДФЛ.

Важно! Рекомендует КонсультантПлюс

Получение вычета максимально упрощено. От вас потребуется только подписать заявление, которое вы найдете в вашем личном кабинете налогоплательщика (п. 4 ст. 221.1 НК РФ, Информация ФНС России).

Заявление заполняется автоматически на основании сведений, поступающих в налоговые органы, например данных о ваших доходах, суммах удержанного налога и произведенных вами расходах (суммах, зачисленных на ИИС) за соответствующий год. Такие сведения передают в инспекции налоговые агенты и банки.

Подробнее упрощенную процедуру см. в К+, бесплатно, оформив пробный доступ.Вариант 2. На работе. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру (заявление скачайте здесь). Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. С 2022 года данное уведомление направляется сразу работодателю. Получив его, он перестанет удерживать НДФЛ с заработной платы и других выплат до конца года и вернет НДФЛ, удержаный с начала года. Те, кто имеет 2 места работы (или более), могут оформить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

Как написать заявление работодателю о предоставлении имущественного вычета, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

- Налогоплательщик имеет право на имущественные вычеты со стоимости квартиры и дополнительно с процентов по ипотеке.

- Вычет на проценты по ипотеке предоставляется только на 1 объект стоимостью не более 3 000 000 руб.

- Вычет на ипотечные проценты можно получить независимо от вычета на покупку квартиры.

- Налогоплательщики, возмещающие НДФЛ на проценты по ипотеке с 2013 года и ранее, продолжают применять прежний порядок вычетов.

- Вычет возможно получить в налоговом органе — по налоговой декларации или у работодателя — на основании специального уведомления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.За один календарный год можно получить налоговый вычет сразу по нескольким основаниям. Например, вычет на взносы по ИИС, вычет при покупке квартиры, вычет на обучение, на лечение и т.д. При этом сумма возврата по вычетам не может превышать сумму НДФЛ по ставке 13%, уплаченную в бюджет за налоговый период.

Пример 1

Костаренко Пётр Михайлович, аналитик, 39 лет, г. Сергиев-Посад.

В 2017 году имел заплату в размере 40 000 руб. в месяц, за год работодатель удержал НДФЛ на сумму 62 400 руб. Также за 2017 год он осуществил следующие расходы:

— вылечил зубы за 110 000 руб.;

— пополнил ИИС на сумму 400 000 руб.Он хочет вернуть с лечения зубов 14 300 руб. (110 000 руб. х 13%) и со взносов на ИИС 52 000 руб. (400 000 руб. х 13%), то есть всего за 2017 год — 66 300 руб. Однако за данный налоговый период его НДФЛ составил 62 400 руб., и это максимально возможная сумма для возврата. Соответственно, остаток в 3 900 руб. (66 300 руб. — 62 400 руб.) возвращён не будет. Он пропадет — перенести его на будущие годы нельзя.

Но существуют также вычеты, которые не сгорают и могут быть выплачены в будущем. Это вычеты на покупку/строительство жилья и вычет по процентам по ипотеке. То есть если вы за календарный год пополнили ИИС и купили квартиру, а вашего НДФЛ не хватает, чтобы полностью сделать возврат по двум вычетам, то остаток неполученного вычета на квартиру можно перенести, тогда как по ИИС такой возможности нет.

Бесплатный видеокурс об основах работы с ИИС

Пример 2

Протокова Ирина Вячеславовна, менеджер, 35 лет, г. Санкт-Петербург.

В 2017 году получала заплату в размере 100 000 руб. в месяц, за год работодатель удержал НДФЛ на сумму 156 000 руб. Также за 2017 год она осуществила следующие расходы:

— купила квартиру за 5 000 000 руб.;

— пополнила ИИС на сумму 400 000 руб.Поскольку вычет на приобретение квартиры ограничен 2 млн рублей (ст. 220 НК РФ), то максимальная сумма, которую можно вернуть, — 260 000 руб. За пополненный ИИС можно вернуть 52 000 руб. То есть за 2017 год общая сумма возврата составляет 312 000 руб. Однако за данный налоговый период НДФЛ составил 156 000 руб., и это максимально возможная сумма для возврата. Соответственно, Ирина может вернуть по ИИС 52 000 руб. (поскольку данный вычет не переносится), а по вычету на приобретение квартиры — 104 000 руб. (156 000 руб. — 52 000 руб.). Остаток к возврату по имущественному вычету в размере 156 000 руб. (260 000 руб. — 104 000 руб.) можно будет вернуть в последующие годы.

Ещё хотелось бы заострить внимание на ограничениях по социальным вычетам. За календарный год все социальные вычеты не могут превышать 120 000 руб. (кроме расходов на обучение детей и расходов на дорогостоящее лечение).

Пример 3

Сорокина Инна Владимировна, воспитатель, 42 года, г. Москва.

В 2017 году получала заплату в размере 60 000 руб. в месяц, за год работодатель удержал НДФЛ на сумму 93 600 руб. Также за 2017 год она осуществила следующие расходы:

— на лечение зубов — 60 000 руб.;

— на учёбу в автошколе — 40 000 руб.;

— на добровольное страхование жизни — 50 000 руб.;

— взнос ИИС на сумму 400 000 руб.Поскольку 120 000 рублей — это максимальная сумма по социальным вычетам, то вернуть можно не более 15 600 руб. Её расходы в совокупности на социальную сферу превысили данный рубеж и составили 150 000 руб. А значит, с суммы превышения, а именно с 30 000 руб., вычет нельзя получить. Перенести его также нельзя.

В связи с этим за 2017 год она вправе вернуть 67 600 руб. (52 000 руб. + 15 600 руб.).

Учтите, что за один год формируется одна декларация. Если вы имеете право на несколько налоговых вычетов за календарный год, то их нужно отразить в одной декларации. Эти вычеты суммируются и будут перечислены одной суммой.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 48 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: