На что обратить внимание при покупке дома с земельным участком на вторичном рынке в ипотеку

Обновлено: 06.05.2024

Далеко не каждый готов брать пустой участок, чтобы построить жилье. Большинство людей предпочитает покупать уже готовые дома или здания, находящиеся на стадии финишной отделки. Известно, что к такой покупке стоит основательно подготовиться. Посмотрим, на что стоит обратить внимание в самую первую очередь.

На границе тучи ходят хмуро

Самая частая причина, по которой люди продают свои дома, – это конфликты с соседями. Дом может быть великолепен, а каждый квадратный сантиметр участка красив и ухожен. Но если соседи встали на тропу войны, никакой радости жить в таком месте уже не будет. Иногда его проще продать, чем договориться.

Поводов может быть множество. На первом месте стоят территориальные споры. Некоторые из них могут длиться десятилетиями. И особенно после приватизации, которая проводилась по принципу «Кто первый встал, того и тапки». Заборы между участками в то время часто «гуляли» в разные стороны.

Даже если у продавца есть кадастровый план участка, это еще не значит, что на деле ему все соответствует. Обязательно попросите хозяина перед продажей сделать вынос границ участка в натуру. Возможно, и для него фактическое расположение поворотных точек станет откровением.

Такую услугу оказывают кадастровые инженеры, которые обязаны в итоге выдать акт о проведенном выносе.

А если вдруг выяснилось, что заборы стоят не там, где должны, потребуйте у продавца акты согласования всех спорных границ с соседями. Иначе эти нерешенные конфликты перейдут при покупке в нагрузку вместе с домом и станут уже вашей головной болью.

Ни шагу назад

Еще одним поводом для спора является несоблюдение строительных норм и правил (СНиПов) при расположении строений на участке. Люди постоянно размещают свои дома «на глазок». Иногда по незнанию, а чаще ради экономии места – «чтоб все влезло». И только потом начинают оформлять документы.

За свой клочок земли соседи бьются насмерть. Кадр из передачи Рен-ТВ

А когда узнают, что узаконить самовольно возведенный дом, расположенный с нарушением отступов от границ участка, очень сложно, решают его просто продать. От греха подальше.

На сделке фигурирует только участок, а отсутствие документов на дом объясняется нехваткой времени или денег для оформления. Истинная же проблема при этом умалчивается. Нетрудно догадаться, что покупателям придется решать этот вопрос самим. Со значительными финансовыми затратами.

Часто сам дом оформлен, как положено, и построен с учетом всех СНиП, но дополнительные пристройки их нарушают. Хозяева делают изменения конструкции дома на авось и даже не думают их регистрировать. А при покупке на это мало кто обращает внимание – «выписка ЕГРН на дом есть, а что там на плане нарисовано, не разглядеть».

Почувствуй себя ничтожеством

Нередко бывает и так, что все вроде бы в порядке. И документы все как надо. И границы не нарушены. И с соседями никаких проблем. Но после покупки выясняется, что строить больше ничего нельзя. А иногда и вовсе приходится с домом расстаться.

Меньше всего ожидаешь при покупке дома остаться без него совсем. Фото: elmon.pro

Потому что на участок наложено обременение. Но не от банка или судебных приставов. А от ресурсоснабжающих организаций или наличия особых территорий, сведения о которых в выписке ЕГРН почему-то все игнорируют.

Информацию об этом также можно найти на публичной кадастровой карте Росреестра в разделе «Слои – Общедоступные сведения, содержащиеся в ЕГРН – Зоны с особыми условиями использования территории». Но далеко не всегда.

Обычно это бывает водо- или природоохранная зона, в зоне которых запрещены новые постройки. Еще могут быть ограничения рядом с линиями электропередач, транспортных путей и действующих электростанций.

А дом, построенный с учетом всех норм и оформленный как следует, могут запросто снести, если земельный участок хотя бы краешком находится в санитарной зоне действующего нефте- или газопровода.

При этом данные на публичной кадастровой карте Росреестра могут не совпадать с данными газовщиков. И разрешение на строительство, выданное местной администрацией, а также все остальные документы, подтверждающие право собственности, отстоять ваш дом не помогут.

Поэтому прежде чем купить понравившийся дом, прогуляйтесь вокруг. Посмотрите, нет ли каких магистральных коммуникаций рядом. И обязательно поговорите с соседями. Они вам расскажут гораздо больше, чем сами продавцы.

Циан.Журнал составил чек-лист для документов, связанных с приобретением недвижимости: где их искать и что в них особенно тщательно проверять?

В первую очередь

Обычно оригиналы документов появляются на арене только при внесении аванса. Но поинтересоваться их наличием и содержанием можно и нужно гораздо раньше — даже на этапе первого звонка по объявлению. Итак, самые важные документы по жилой недвижимости таковы.

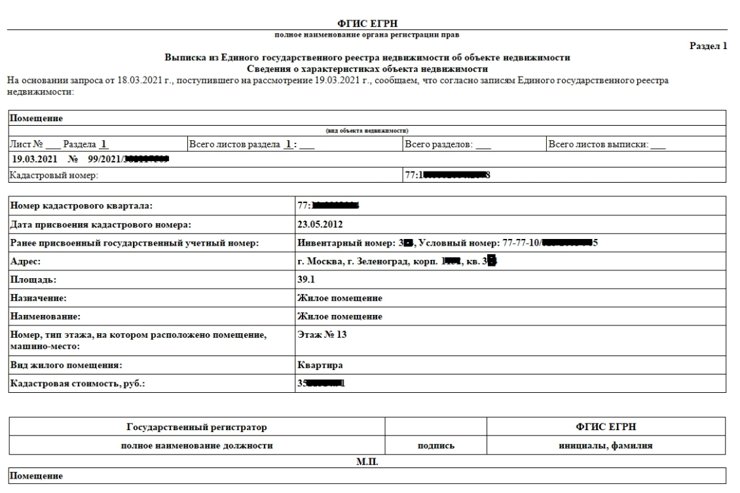

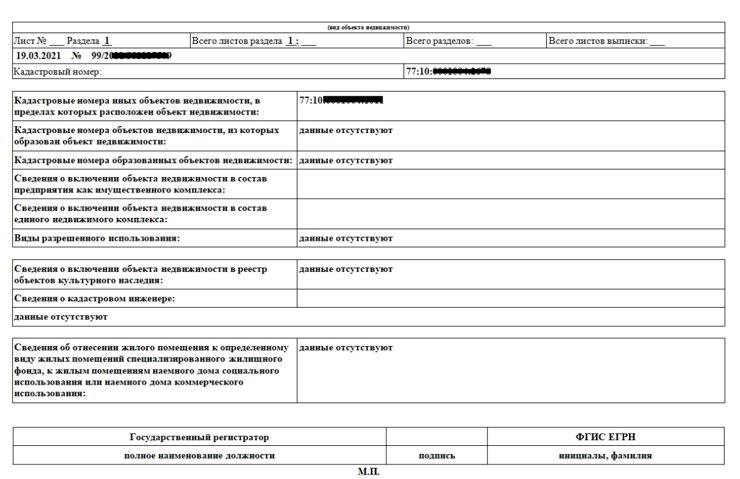

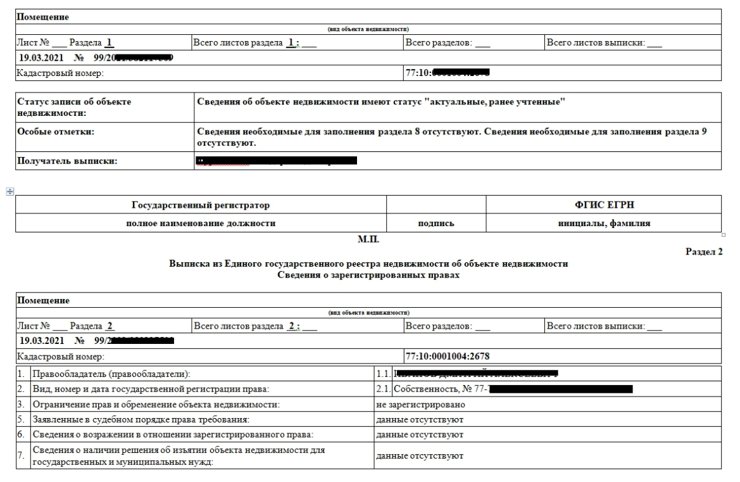

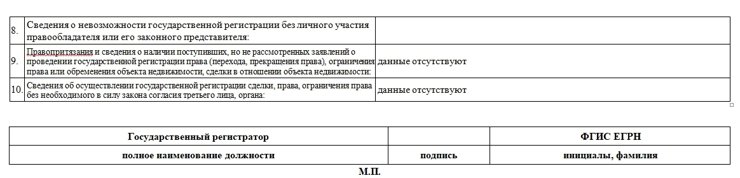

Это выписка из ЕГРН или свидетельство о регистрации права, которое выдавалось до июля 2016 года. Они подтверждают право собственности, доказывая, что именно этот человек владеет именно этой недвижимостью. Сейчас основным документом является свежая выписка из ЕГРН.

Покупателю имеет смысл заказать ее в МФЦ самостоятельно — для этого достаточно знать лишь адрес квартиры. В выписке содержатся основные сведения по квартире, начиная с ее кадастрового номера, адреса и параметров и заканчивая кадастровой стоимостью и данными о действующем собственнике.

- Документы-основания (правоустанавливающие документы)

Документы-основания объясняют, каким образом недвижимость оказалась у нынешнего владельца (читай: продавца) — это могут быть приватизация, наследство, покупка, дарение и ряд других вариантов. Соответственно, документами-основаниями станут договор передачи, свидетельство о праве на наследство, договор купли-продажи или дарственная (от предыдущего собственника — нынешнему). В случае с новостройкой — ДДУ и акт приемки, если дом сдан.

Спрашивать об основании перехода права надо еще до выезда на просмотр. В ряде случаев это убережет покупателя от пустой траты времени на подозрительный объект. Стоит насторожиться, если на том конце провода не нашлись, что ответить, или заявили, например, что документы пока не готовы — оформляются.

Циан.Журнал неоднократно писал об этом: если свежеприобретенная квартира продается спустя всего несколько месяцев (а то и раньше) — это дополнительные риски: впоследствии рискуют обнаружиться неучтенные дети, обиженные наследники, бабушки с деменцией и прочие претенденты на теперь уже вашу жилплощадь.

Оставьте запрос на подбор профессионала рынка недвижимости для решения своих жилищных вопросов на сервисе Циан «Заявка риелтору»

Условно безопасным считается срок владения недвижимостью от трех лет, потому что именно столько составляет срок исковой давности. Если кто-то из предыдущих владельцев квартиры хочет оспорить сделку, то он должен уложиться именно в эти три года, иначе придется объяснять и доказывать, где он все это время пропадал, раз не заявил свои претензии раньше.

Внесение аванса

Внесение аванса — второй этап сделки. В ходе встречи должны быть предъявлены оригиналы правоустанавливающих документов (чаще всего на показы никто не возит ни оригиналы, ни копии документов, поэтому их удастся увидеть на авансе или если агент рассылает всем копии документов своего клиента через мессенджеры или электронную почту, заранее). Также необходимо проверить оригиналы паспортов собственников (если собственники — несовершеннолетние, то проверьте их свидетельства о рождении и паспорта, если есть).

Проверка квартиры

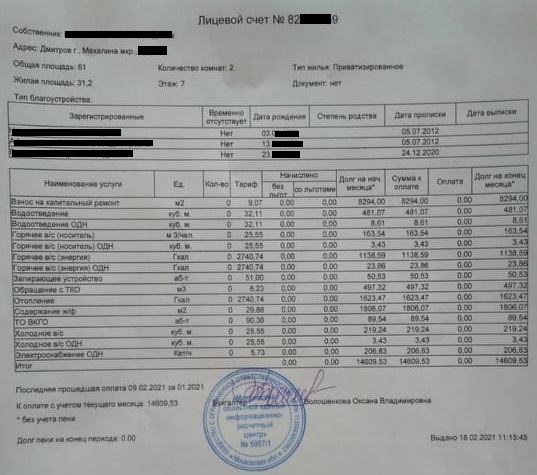

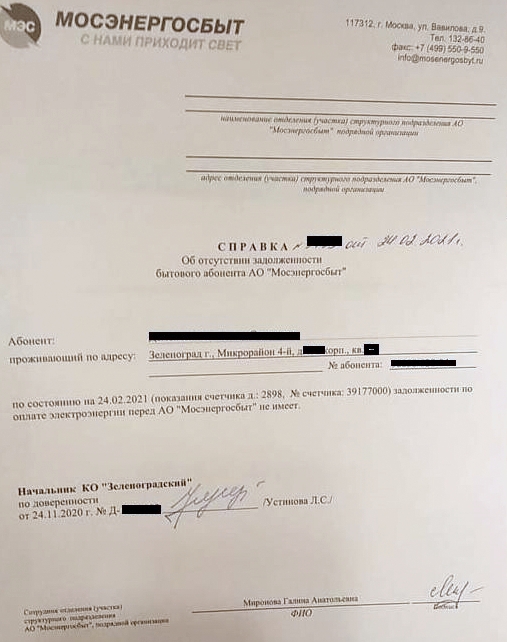

2. Получаем справки об отсутствии задолженности за ЖКУ (включая взносы на капремонт). Как уже отмечалось, данные об этом есть в ЕЖД.

Все эти справки бесплатны, но имеют сроки действия: ЕЖД — два месяца, выписка из домовой книги — один месяц, а справка об отсутствии задолженности просто сообщает, что на определенную дату задолженности нет.

Если долги за ЖКУ остаются за собственником, то долги по капремонту числятся по квартире (если они есть, то уже новому собственнику придется их гасить).

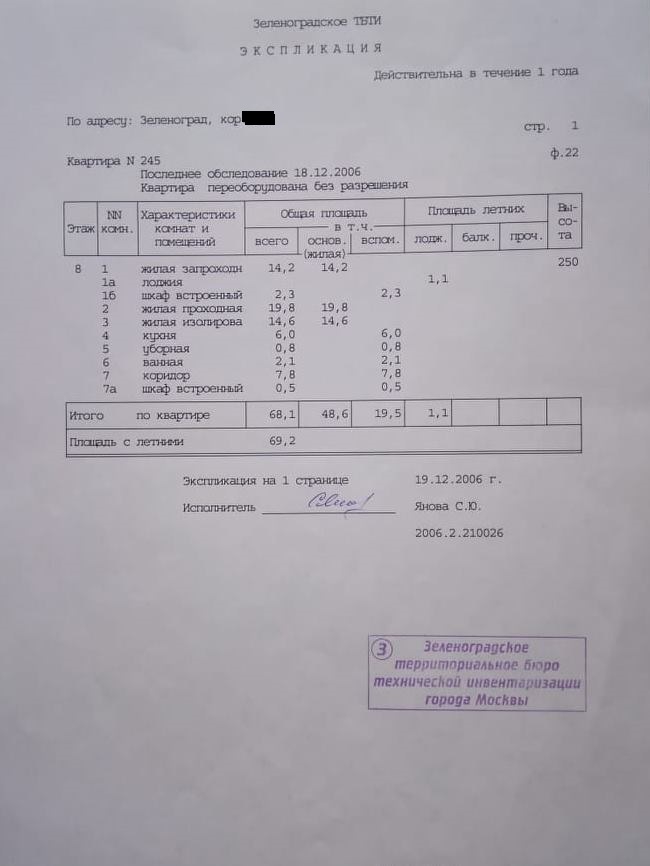

3. Документы из БТИ (поэтажный план и экспликация) являются опциональными и чаще требуются при оформлении ипотечного кредита. Непосредственно для регистрации сделки ни поэтажный план, ни экспликация не нужны. Эти документы дают понять, не проведена ли в квартире перепланировка (если да, надо удостовериться, что она узаконена, иначе возникает риск не получить кредит сейчас или не продать квартиру в последующем). Получение этих документов обойдется собственнику примерно в 1,5 тыс. рублей.

Техпаспорт даст понять, не была ли проведена в квартире неузаконенная перепланировка (если в документе на плане есть красные линии, значит, перепланировка не узаконена).

4. Справка о погашении ипотеки понадобится, если квартира, которую вы приобретаете, была куплена предыдущим собственником в ипотеку. Выглядит эта справка как уведомление, из которого следует, что обязательства по кредитному договору выполнены в полном объеме — номер договора и дата прилагаются, и по состоянию на текущую дату остаток долга составляет ноль рублей, ноль копеек. Также в уведомлении должна быть фраза об отсутствии просроченных долгов как по самому кредиту, так и по выплате процентов по нему. Если же кредит до конца не выплачен и предполагается, что он ляжет на плечи покупателя, продавцу следует еще до подачи объявления выяснить у банка, согласится ли тот на такой вариант — если нет, сделку придется отложить или продумать другие варианты.

Проверка собственников

Продавца тоже можно проверить — историю как его личную, так и кредитную. Такая проверка если и не гарантирует стопроцентной безопасности, то значительно снижает риски встречи с мошенником. На что следует обратить внимание:

1. Справки из психоневрологического и наркологического диспансеров. Эти справки берет собственник по месту жительства (важный момент, так как позволяет избежать получения фальшивых справок). В справках должно быть указано, что продавец не состоит на учете. При этом продавец может впоследствии оказаться недееспособным и попытаться оспорить сделку, но если у покупателя сохранятся справки, удастся доказать суду, что на момент сделки сведений об этом в официальных органах не было.

2. Кредитная история продавца.

- Продавец оформляет такую выписку практически в любом банке (в том числе онлайн), а стоит она примерно 200–400 рублей. Это не обязательный документ, но, если продавцу скрывать нечего, проблем с получением такой справки возникнуть не должно.

- Частично проверить информацию о долгах продавца у покупателя получится и самостоятельно — по бесплатным открытым базам. Допустим, на сайте службы судебных приставов (понадобится ФИО и дата рождения продавца). Если долги значительные, это повод задуматься, стоит ли иметь дело с таким человеком.

- Кроме того, продавца надо поискать в Едином федеральном реестре сведений о банкротстве . Для проверки понадобятся ФИО, место регистрации и желательно СНИЛС, ОГРНИП или ИНН (но база ищет и без них).

3. Еще один путь — проверить продавца и на историю его взаимодействия с судами. В этом посодействует г осударственная система правосудия : зная ФИО человека, вы выясните, есть ли в судебном производстве какие-то связанные с ним дела.

4. Проверка паспорта продавца — довольно деликатный момент, многие стесняются внимательно его изучить (зря: мошенники иногда действуют по поддельным документам, так что лучше быть настороже). Большинство адекватных продавцов не станут возражать против такой проверки, так что не стесняйтесь попросить переписать данные или сфотографировать главную страницу. Проверить паспорт на подлинность (действительность) поможет база МВД . Здесь следует искать, не просрочен и не утерян ли предъявленный вам документ. Если продавец менял фамилию, потребуйте соответствующее свидетельство из загса. Также обратите внимание на наличие помарок, неполадок с водяными знаками и несоответствие серии с паспорта с регионом, ОВД которого этот паспорт выдало (серия — московская, а паспорт выдан в Калининграде), — проверить номера можно здесь.

5. Если квартира приобреталась и продается в браке, то нужно получить согласие супруга или супруги собственника на сделку.

6. Доверенность, заверенная у нотариуса, нужна в тех случаях, если в роли продавца выступает представитель собственника (а тот, например, находится в отъезде). Мы не устаем повторять, что сделки по доверенности придают сделке массу рисков, но если вы решились, не забудьте перепроверить все указанные данные (сверьте с паспортными), а саму доверенность — в реестре доверенностей. Отметим, что доверенности различаются: генеральная позволяет проводить любые действия, специальная — определенные (например, ее дают риелторам для оформления документов), а разовая — соответственно, на разовые мероприятия (например, для получения справки в МФЦ).

Список документов

По квартире:

- свежая выписка из ЕГРН;

- документы-основания;

- выписка из домовой книги;

- справка об отсутствии задолженности (в том числе по ЖКУ и капремонту);

- ЕЖД (опционально, так как заменяет и справку об отсутствии долгов, и выписку из домовой книги);

- документы БТИ (поэтажный план и экспликация) для проверки проведения перепланировки.

По собственнику:

- паспорт (надо просмотреть все страницы на предмет каких-то отметок; заодно обратите внимание на семейное положение и наличие несовершеннолетних детей: если они есть, поинтересуйтесь, где они прописаны и не был ли использован при покупке квартиры, которая сейчас продается, маткапитал: если да, детям должна быть выделена доля);

- справки из психоневрологического и наркологического диспансеров;

- проверка по базам: действительность паспорта, реестр банкротов, база судебных приставов и судебных разбирательств;

- нотариально заверенное согласие супруга или супруги на сделку (если собственник состоит в браке).

Редакция благодарит за помощь в подготовке статьи Сергея Вишнякова, эксперта по безопасности сделок с недвижимостью, а также Елену Толстикову, руководителя «Агентства ФЛЭТ».

Понравилась статья?

Спасибо. Ценная информация

Очень хорошая идея - посмотреть платёжки ЕПД и за электричество. Так можно заранее увидеть и попросить отключить ненужную радиоточку, антенну, и, главное, привести в порядок все счётчики.

Да, хорошая статья. Спасибо.

Блин, ну вот зачем писать о том, чего совсем не знаете?? Человек может состоять на учете в ПНД /годами/ по совершенно разным причинам, НО. Если человек просто обратился к участковому врачу по поводу депрессии - сюрприз - он уже "состоит на учете". Если у человека не тяжелое заболевание, требующее регулярный контакт с участковым врачом, то человек просто не появляется в ПНД, и никто ему ничего не скажет, а через полгода его медицинскую карту сдадут в архив, и - сюрприз - человек уже "не состоит на учете". В наше время еще возможно найти какие-то следы, учитывая электронный документооборот, но если продавец - человек в возрасте, кто будет искать архивные документы?

Далее. Дееспособность ограничивается исключительно в судебном порядке. Человек может быть запойным алкоголиком, больным с прогрессирующей деменцией или острым психозом - НО если нет судебного решения о лишении или ограничении дееспособности, формально такой человек имеет право распоряжаться своим имуществом как сам того захочет. Другое дело, в случае покупки квартиры у такого продавца покупатель должен обезопасить себя на случай возможных последствий. Во-первых, показать себя добросовестным покупателем, во-вторых, провести медицинскую экспертизу продавца на ПРАВОспособность.

Наконец, экспертиза на ПРАВОспособность, особенно, если у нас сомнительный продавец, проводится в день подписания ДКП, желательно в кабинете нотариуса под видеозапись, чтобы в случае споров не было варианта "продавец успешно прошел экспертизу, но за час, прошедший до подписания ДКП напился до беспамятства/понял, что жизнь - тлен, на тот свет квартиру не заберешь, и почему бы не подарить ее кому нужнее/понял, что покупатель просто хороший человек, и решил снизить стоимость квартиры в сорок раз".

При подписании ДКП нужна экспертиза в идеале на дееспособность, но, если есть сомнения, что человек ее пройдет - на правоспособность. Это очень простая процедура, которая проводится врачами-психиатрами с квалификацией судебного медицинского эксперта. Задаются простые вопросы, позволяющие определить, понимает ли продавец суть и последствия сделки, ориентируется ли продавец, какая сейчас дата и время, что может рассказать о себе /чем любит заниматься, где работает, а какие предметы нравились в школе/, а где он будет жить после продажи квартиры, а что сделает с полученными деньгами, ну и потом пара тестов (все это можно спокойно найти в открытом доступе, и никто не будет специально задавать "сложные" вопросы). Цель всего этого мероприятия - определить, что именно в данный конкретный момент продавец осознает суть и последствия сделки, не находится под влиянием родственников/покупателя/кого-то еще, кто вынуждает его совершить сделку, не находится под влиянием психоактивных веществ, способных повлиять на принятие решения, не находится в подавленном состоянии из-за смерти любимой собачки, не слишком увлечен мыслями о грядущем апокалипсисе или очередной дозе. Именно сейчас, в данный конкретный день и час продавец (который, возможно, имеет психическое заболевание) имеет ясный ум, его заболевание не в острой фазе, и он способен адекватно оценивать свои действия и их последствия.

Еще раз. Суд-мед экспертиза на ПРАВОспособность с выездом специалистов на место. В день сделки, в идеале - за час до нее в присутствии нотариуса и с экспертами не из частной клиники, а из обычного ПНД. Конечно, если продавец вызывает вопросы при первой встрече (или продает квартиру по доверенности и не готов выйти с вами на связь лично), лучше с этим не связываться. Но если ситуация патовая, и вам нужно, например, как-то расстаться с сособственником общего имущества, стоит использовать эту опцию, чтобы себя обезопасить.

Покупка дачи, как и любой другой недвижимости, дело ответственное. Мало выбрать подходящий поселок, хороший дом с благоустроенным участком и коммуникациями, нужно еще проверить правоустанавливающие документы и самого продавца, чтобы в будущем избежать неприятных ситуаций.

С какими скрытыми трудностями может столкнуться покупатель дачи, рассказываем вместе с экспертами.

1. Проблемы с документами и регистрацией

У продавца как минимум должны быть паспорт и правоустанавливающие документы на дачу (например, договор купли-продажи, документы на наследство). «Документов всегда должно быть два: на землю (подтверждающий право собственности) и на дом (если оформлены дом и земля). Договор купли-продажи всегда один, мы включаем туда и дом, и землю», — сказала эксперт офиса загородной недвижимости «Миэль» «На Николоямской» Анна Почикаева.

Крайне важна справка об отсутствии долгов по взносам, если участок в СНТ, ДСК и подобных объединениях граждан, продолжила Жанна Колесникова. «Если менялась категория участка или вид разрешенного использования, то нужны соответствующие документы. Дальше список зависит от конкретной ситуации», — пояснила эксперт.

2. Долги на даче

Неприятной неожиданностью для покупателя могут стать долги по целевым и членским взносам СНТ, ДНП, на территории которых расположен дачный дом. Само по себе наличие долгов по взносам не препятствует продаже участка, если на него не наложен арест. Задолженность также не переходит новому собственнику, говорит Жанна Колесникова. Однако на практике они могут стать для него проблемой, предостерегает юрист.

«Руководство СНТ может создавать новому собственнику различные неудобства, пытаясь получить долг с него, а не со старого собственника, который уже недоступен. Например, могут возникнуть сложности с подключением к газу, электричеству, общим коммуникациям, доступом на общую территорию», — привела пример Жанна Колесникова.

Чтобы не оказаться заложником чужих долгов, перед сделкой необходимо потребовать у продавца справку об отсутствии долгов, выданную руководством СНТ. Нелишним будет и личное знакомство с руководством для того, чтобы выяснить, какие взносы и платежи есть в поселке, рекомендовала юрист.

Кроме того, при покупке дачи нужно учитывать не только ее стоимость, но и ежегодные взносы, общее благоустройство территории СНТ, которая содержится на деньги дачников, добавила эксперт из «Миэль».

3. Продавец-банкрот

Проверять важно не только документы на дачу, но и самого продавца (есть ли у него долги, ведутся ли в отношении него судебные разбирательства). К примеру, наличие у собственника на момент сделки крупных долгов может привести к потере дачного домика в случае, если прежнего собственника признают банкротом.

Чем более крупные долги у продавца, тем выше риск его банкротства и возможного оспаривания сделки, предупреждает руководитель коммерческой практики адвокатского бюро «Плешаков, Ушаков и партнеры». «Теоретически можно оспорить сделку, совершенную за три года до банкротства продавца. Однако чем меньше промежуток времени между признанием должника банкротом и сделкой, тем риск выше», — добавила она.

Чтобы обезопасить себя от подобной ситуации, необходимо проверить, не возбуждено ли в отношении продавца дело о банкротстве, нет ли вынесенных решений суда и возбужденных исполнительных производств на крупные суммы, рекомендует юрист.

Где проверить

Подробнее о проверке собственника читайте в нашем материале: Как проверить продавца квартиры и не попасть на мошенника. Чек-лист

4. Покупка дачи с прописанными людьми

Неприятностью могут стать прописанные в доме люди, о которых покупатель не знал и не проверил этот момент. Прописывают через домовую книгу, которая находится на руках владельца. Но бывает так, что при продаже дома владелец не передает ее покупателю и последний приобретает дом с прописанными в нем людьми, отметила начальник отдела управления загородной недвижимости компании «Инком-Недвижимость» Татьяна Максимова.

Нередко дачные или садовые дома юридически не являются жилыми. На дачный отдых этот факт никак не влияет. Но прописаться в таком доме просто так не получится. Для этого потребуется перевести его из садового в жилой. Подробнее, как это можно сделать, читайте в нашем материале: Прописаться на даче: как перевести садовый дом в жилой и сэкономить.

Пример из практики Татьяны Максимовой:

— Покупатели приобрели ветхий дом в стародачном месте в Подмосковье. Продавцы сказали, что домовой книги нет. Сам дом был реконструирован, построен практически новый дом. В итоге оказалось, что в нем прописано три человека, один из которых находится в психоневрологическом интернате. Новым владельцам пришлось выписывать их.

5. Отсутствие межевания

Проколом покупателя может стать отсутствие межевания земельного участка, на котором находится дача. «Совершить сделку можно и при отсутствии межевания, переход права собственности вам зарегистрируют. Но если приобретение происходит с привлечением ипотечных средств, то банку потребуется полный пакет документов», — говорит Анна Почикаева.

По законодательству, перед тем как распорядиться земельным участком, необходимо провести межевание. Иногда Росреестр пропускает сделки с земельными участками без межевания, но сейчас такие участки встречаются все реже, отмечает партнер юридической фирмы «Вестсайд» Наталья Водолагина.

Споры с межеванием могут быть минимизированы, если в выписке из ЕГРН уже определены границы участка на кадастровой карте. Чтобы снизить риски споров о границах земельного участка, можно также пригласить кадастрового инженера для определения реальных границ земельного участка. Также нужно удостовериться, что указанные в выписке из ЕГРН данные соответствуют параметрам дома. «Помимо этого, рекомендуется запросить собственника заказать градостроительный план земельного участка (ГПЗУ). Этот документ может заказать только собственник. Из него будет видно, что и каких размеров можно строить на участке, как его можно использовать», — добавила юрист.

6. Наложение границ

Еще одна возможная проблема при покупке дачи — наложение границ земельного участка на границы участков соседей или общего пользования. «Очень часто в поселках можно наблюдать такую картину: один сосед немного сдвинул забор на участок другого, следующий сделал то же самое, и в итоге собственник крайнего участка может недосчитаться нескольких соток земли. Худший вариант — обнаружить, что купленный вами дом фактически стоит на земле соседа», — привела пример Жанна Колесникова. По ее словам, частным случаем такой проблемы может стать наложение границ земельного участка на границы лесного фонда. Это может помешать строительству на нем.

Чтобы такого не произошло, лучше обратиться к кадастровому инженеру, который должен сверить координаты из выписки ЕГРН на конкретную местность с помощью геодезического оборудования. Проверить наложение границ на границы лесного фонда можно на соответствующих региональных порталах, например на геопортале Подмосковья. «Если наложение границ есть, то попросите продавца его исключить перед сделкой. Как правило, в большинстве случаев это можно сделать в упрощенном порядке за несколько дней», — добавила юрист.

7. Не для круглогодичного проживания

Дача — это дом для сезонного проживания, обычно с мая по сентябрь включительно. Далее дом закрывается и консервируется до следующего летнего сезона. Бывают случаи, когда покупатели планируют жить на даче дольше, хотя на практике это невозможно. Поэтому перед покупкой нужно учитывать, как строился дом — для круглогодичного проживания или как летний.

«Некоторые покупатели думают, что они в летнем доме смогут проживать и в зимний период. Это ошибка. Для зимнего дома нужно хорошее утепление дома и все коммуникации и отопление», — предупредила Анна Почикаева.

8. Неузаконенные постройки

Еще один возможный сюрприз — покупка земельного участка с неузаконенными постройками. Бывают ситуации, когда у продавца оформлено право собственности только на земельный участок, а расположенные на нем жилой дом и хозяйственные постройки не оформлены, привела пример руководитель коммерческой практики адвокатского бюро «Плешаков, Ушаков и партнеры».

«С точки зрения приобретения права собственности здесь нет проблемы, поскольку постройки стоят на земельном участке и приобретаются покупателем. Однако проблемы могут возникнуть, когда покупатель решит зарегистрировать свое право собственности на них, что необходимо, к примеру, для подключения газа», — предупредила юрист.

На этом этапе новый собственник как раз может обнаружить, что дом возведен с существенными нарушениями. Например, частично расположен на чужой земле, что препятствует постановке его на кадастровый учет и регистрации права собственности. Чтобы этого избежать, желательно покупать уже оформленные объекты.

9. Старые коммуникации

Скрытой проблемой могут стать и старые, изношенные коммуникации, не переданные на баланс специализированных организаций или органов местного самоуправления. Это может быть изношенный трансформатор, не переданный сетевой организации, или бесхозный мост, ведущий в поселок, который зимой становится опасным.

«У этих объектов одна общая проблема — они не переданы на баланс организации, которая должна отвечать за их эксплуатацию. Заставить сетевую организацию чинить такой трансформатор или муниципалитет чистить такой мост — задача сложная», — говорит юрист.

Полностью обезопасить себя от подобной проблемы сложно, но можно снизить риски. Например, расспросить потенциальных соседей, которые знают обо всех проблемах в поселке и зачастую охотно ими делятся.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК Недвижимость»

Приобретение дома с участком таит в себе множество подводных камней. Здесь важно не упустить детали и максимально исключить возможные юридические риски, которых при покупке загородной недвижимости существенно больше, чем при приобретении городского жилья. Также стоит учесть время покупки дачи, особенности расположения участка и, конечно, внимательно отнестись к документации.

Опрошенные «РБК-Недвижимостью» эксперты рассказали о пяти нюансах, которые надо знать, если вы решили приобрести загородную недвижимость.

№1 Документы

При покупке дачи необходимо внимательно изучать правоустанавливающие документы. Они должны быть корректными, действительными и соответствовать фактическим параметрам объекта. Особенно стоит обратить внимание на историю недвижимости. «Проверьте предыдущие сделки в отношении дачи, не было ли незаконных операций, нарушений чьих-либо прав при их совершении. Убедитесь, что на объект не установлены какие-либо ограничения», — советует руководитель коммерческой практики юридической компании BMS Law Firm Денис Фролов.

В документах также должны быть указаны разрешенные виды строительства. «Земля не должна находиться в градостроительной зоне или зоне расширения, реконструкции автомобильных дорог, так как в этом случае она может быть изъята», — отметила руководитель офиса «Новогиреево» «Миэль-Сеть офисов недвижимости» Юлия Антясова.

При приобретении дачи множество рисков связано с границами земельных участков. Из-за них с соседями возможны серьезные конфликты, которые зачастую доходят до суда. «Перед сделкой убедитесь, что документы отражают реальные границы. Стоит пообщаться и с соседями — если есть какие-то проблемы, они обычно в курсе этого. Также нужно обязательно запросить все документы, касающиеся коммуникаций — водоснабжения, электричества, газа», — подчеркнул управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский.

№2 Цена

Одним из основополагающих факторов при выборе загородной недвижимости является ее стоимость. Цена пригодной для проживания дачи в Подмосковье стартует от 250 тыс. руб. — за такую сумму можно купить дачный участок на расстоянии более 100 км от Москвы со старым одноэтажным домом, уточняет Таганов. По его словам, максимальная стоимость дачи может достигать нескольких миллионов, если это современный дом в престижной локации. В среднем же цена дачи в Московской области сегодня составляет 6,3 млн руб., уточняет эксперт.

Поздняя осень считается на загородном рынке низким сезоном, в это время реально получить дополнительную скидку в размере до 15%. Однако если вы собираетесь что-то строить, необходимо иметь в виду, что дожди и заморозки могут притормозить процесс. «Стандартный прием для получения скидки — нахождение недостатков, которые вы готовы доказать продавцу, но которые при этом для вас некритичны. Например, можно обратить внимание на неровный рельеф участка, его заросший вид, наличие подлежащих вырубке деревьев и так далее», — рассказывает аналитик «Инком-Недвижимости».

№3 Когда выбирать дом

В отличие от квартиры при покупке дачи имеет существенное значение, когда выбирать недвижимость. Традиционно загородный отдых ассоциируется с теплым временем года — весной и летом. Однако смотреть дом лучше всего в плохую погоду, желательно осенью. Именно в этот сезон можно проверить, не протекает ли крыша, а также герметично ли закрываются окна и двери. Кроме того, в холодную погоду сразу будет понятно, насколько дом сохраняет тепло и с какой скоростью он прогревается и охлаждается.

№4 Расположение

Одни выбирают дачи поближе к столице, чтобы не тратить много времени на дорогу до дома, другие, наоборот, стремятся уехать подальше, чтобы слиться с природой. Однако в обоих случаях необходимо проверить, не находится ли участок в водоохранной зоне. «Это территории, прилегающие к береговой линии рек, озер, водохранилищ и так далее. Ближайшее соседство с водными объектами также грозит затоплением. Безопасное расположение дачного участка — как минимум 30 м от воды. Кроме того, строительство объектов для проживания людей в санитарно-защитной зоне водоемов запрещено», — объясняет Таганов.

Для того чтобы исключить риск затопления, прежде всего стоит убедиться в том, что земля, на которой стоит дом, не находится в заболоченной местности, подтверждает эксперт Миэля. По ее мнению, лучшее время года для подобной проверки — весна, так как сезонное таяние снега позволит максимально подробно увидеть ситуацию, или осень — сезон дождей. «Клиентам стоит прогуляться по участку, проверить влажность почвы, осмотреть прилегающую местность. В случае если землевладение находится на склоне, выяснить, в какой именно части — верхней или нижней. Если земля расположена внизу, то, соответственно, есть риск, что вода будет стекать и скапливаться на участке», — подчеркивает Антясова. Безопасное расположение дачного участка — как минимум 30 м от воды, поясняет эксперт.

№5 Дачная прописка

С 1 января 2019 года вступает в силу закон, согласно которому россияне смогут регистрироваться на дачах. Теперь загородную недвижимость можно будет использовать не только как место отдыха, но и как постоянное жилье. Однако регистрация возможна далеко не везде. Если вы решили купить летний дом, в который будете приезжать в отпуск и на выходные, то на прописку не стоит рассчитывать. Зарегистрироваться можно только в капитальном строении, в котором есть свет, газ и вода. Кроме того, у вашей недвижимости обязательно должен быть почтовый адрес. Сейчас прописку можно получить только на дачах, которые расположены в черте города.

«Хочешь я убью соседей, что мешают спать…» Конечно, никто не собирается следовать тексту известной песни, но некоторые предпочли бы иметь соседей за высоким забором, а не за стенкой. К сожалению, не все желающие жить в собственном доме имеют достаточно собственных сбережений, чтобы приобрести его. Согласно недавнему исследованию «Мира Квартир», если не прибегать к ипотеке, в среднем жителю нашей страны придется копить на него 8 лет, откладывая всю зарплату, а в некоторых регионах больше 20 лет!

Для тех же, кто рассматривает возможности банковского займа, мы расскажем об особенностях ипотеки на покупку собственного дома. Вы узнаете, какие условия и программы предлагают банки, как купить дом с участком с помощью ипотечного кредита.

Ипотека на покупку дома обойдется дороже

Практика показывает, что оформить ипотеку на покупку частного дома сложнее, чем на покупку квартиры. По данным Минстроя России, в общем объеме ипотечных кредитов доля одобренных займов на строительство и покупку индивидуальных домов составляет чуть более 5%.

При этом опросы ВЦИОМ показывают, что 66% россиян предпочли бы жить в собственном доме, а не в многоквартирном. Нежелание банков кредитовать ИЖС объяснить легко: дом с участком тяжело продать, чтобы компенсировать потери, если кредит не будет выплачен.

Какие еще особенности есть у ипотеки на дом:

- процентная ставка выше из-за низкой ликвидности частных домов на вторичном рынке;

- минимальный первоначальный взнос больше, чем при ипотеке на покупку квартиры;

- страхование залоговой недвижимости для ИЖС обойдется дороже из-за рисков незавершенного строительства.

Учитывайте еще один момент: на ожидание решения кредитной организации уходит больше времени. Обычно сотрудники банка рассматривают заявку на ипотеку для ИЖС 10-15 дней.

Почему на решение банка по ипотеке на покупку дома с участком уходит больше времени

- Ипотека на строительство или покупку готового дома с участком не может быть оформлена только на жилое строение. В залог банк получает два объекта: дом и землю. Это значит, что кредитор будет рассматривать не один, а два пакета документов. То есть сотрудники банка потратят на проверку в два раза больше времени.

- В процессе проверки банк смотрит, есть ли какие-либо ограничения по участку. Например, ваш надел расположен в охранной или санитарно-защитной зоне. Если ограничения указаны в выписке ЕГРН, то на срок эта проверка не повлияет. В ином случае, банку потребуется дополнительное время на запрос уточняющих документов.

- Также проверяется привязка участка к жилому зданию или к проекту ИЖС. Это значит, что в документах должно быть четко прописано: конкретно этот дом (проект) действительно находится на этом участке. Если имеющиеся выписки и справки не могут подтвердить этот факт, то банк будет запрашивать дополнительные документы, на что потребуется некоторое время.

- Помимо жилого дома, на участке могут быть расположены другие строения, к примеру, баня или хозпостройки. Банк запросит выписку из ЕГРН и на эти строения. Это делается для уточнения назначения этих объектов и их связи с наделом. Если постройки не относятся к данному участку или их вовсе нет, то банк запросит обновленные документы.

- Часто площадь приобретаемого дома или участка по документам не соответствует фактической площади. Или данные выписки из ЕГРН отличаются от данных договора купли-продажи. Такие расхождения могут появиться, если бывший владелец, к примеру, не оформил пристройку к дому. Кредитор потребует привести документы в порядок, что опять же займет время.

Какие требования предъявляет банк по ипотеке на дом

Основные требования кредитных организаций по ипотеке на дом мало чем отличаются от требований по ипотеке на квартиру. Дело осложняется тем, что критериям банка должны соответствовать не только заемщик и объект недвижимости, но и участок земли, на которой этот объект находится.

Требования банка к заемщикам:

- гражданство РФ;

- постоянная прописка в регионе, в котором находится банк, где оформляется ипотека;

- постоянный официальный доход, подтвержденный документально;

- возраст заемщика — от 21 года до 65-75 лет (на момент погашения кредита);

- трудовой стаж — не менее 1 года.

Требования банка к недвижимости:

Требования банка к участку:

К другим требованиям относятся индивидуальные условия вашего банка и конкретной ипотечной программы для покупки дома. К примеру, одним из требований может стать удаленность участка от населенного пункта, в котором работает ваш кредитор.

Какие ипотечные программы для покупки дома предлагают банки. Краткий обзор

В каждом российском банке есть несколько ипотечных программ для строительства или покупки частного дома. Какие-то из этих программ являются собственным продуктом кредитных организаций, другие относятся к федеральным мерам господдержки. Рассмотрим самые распространенные предложения.

Ипотека на строительство жилого дома

«Ипотека на строительство жилого дома» — классическая программа ипотечного кредитования, которую можно взять во многих банках РФ. Условия программы не самые выгодные: большой первоначальный взнос, высокая процентная ставка и целый ряд ограничений.

Условия ипотеки на ИЖС:

- процентная ставка — 9,2-14%;

- максимальная сумма кредита — до 30 млн руб.;

- минимальный первый взнос — 25%;

- срок кредитования — до 30 лет;

- залог по кредиту — земельный участок, поручительство физических лиц, залог иного жилого помещения.

При подготовке документов учитывайте, что банк может запросить утвержденный проект строительства и документы о принятии дома в пользование. Кроме этого кредитор может ограничить выбор подрядчиков, предлагая вам специалистов из списка аккредитованных банком.

Земля, на которой вы собираетесь строить дом, должна находиться на территории сложившейся застройки с инженерной и социальной инфраструктурой. Это значит, что к вашему участку уже подведены все коммуникации, есть свободный подъезд, доступны магазины, медицинские и образовательные учреждения.

Семейная ипотека с господдержкой

«Семейная ипотека с господдержкой» — федеральная льготная программа. Она разработана для того, чтобы семьи с детьми смогли улучшить свои жилищные условия с помощью государственной субсидии.

Изначально по льготной программе можно было приобрести только жилье в многоквартирном доме. В апреле текущего года возможности программы были расширены.

Теперь вы можете оформить семейную ипотеку на строительство или покупку готового частного дома с участком. Ставка по этой программе рассчитывается индивидуально, но она не должна превышать льготных 6%.

Условия семейной ипотеки:

- базовая процентная ставка — 6%;

- максимальная сумма кредита — 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга, Ленинградской области и 6 млн руб. для других регионов РФ;

- минимальный первый взнос — от 15%;

- срок кредитования — до 30 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Главное требование программы — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном требования к заемщикам семейной ипотеки мало чем отличаются от требований к обычным ипотечным заемщикам.

Сельская ипотека

Программа «Сельская ипотека» — льготный кредит, который можно оформить для покупки или строительства дома в сельской местности. Льготный, потому что программа федеральная со сниженной ставкой по займу и другими «плюшками». К примеру, для первого взноса достаточно внести 10% от стоимости жилья.

Условия сельской ипотеки:

- процентная ставка — от 2,7%;

- максимальная сумма кредита — 3 млн руб.;

- минимальный первый взнос — от 10%;

- срок кредитования — до 30 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Вы можете взять сельскую ипотеку на покупку дома с участком и на возведение жилья на уже приобретенной земле. Более того, вы можете строить дом как на собственном, так и на арендованном участке. Но есть важное условие — с 2021 года заемщик обязан прописаться в сельской местности, где он покупает жилье.

Ипотека на загородный дом

Ипотека на покупку дома, расположенного за городом, отличается от простой ипотеки на частный дом: по данной программе вы сможете приобрести не только капитальное жилое строение, но и дачу. Покупка летнего домика обойдется дешевле. А при необходимости всегда можно поднакопить и оборудовать дачу для постоянного проживания.

Условия загородной ипотеки:

- процентная ставка — от 7,4%;

- максимальная сумма кредита — 75% стоимости строительства или 75% оценочной стоимости залогового имущества;

- минимальный первый взнос — 15%;

- срок кредитования — до 30 лет;

- залог по кредиту — поручительство физлиц, ипотечный дом или другой объект недвижимости.

Условия загородной или дачной ипотеки в разных банках заметно отличаются. Широк разброс в величине процентной ставки — от 5,6 до 9,8% и выше. Минимальный первый взнос тоже варьируется от 15 до 25%. Чтобы подобрать самую выгодную программу для покупки дома с участком, обратитесь к каталогу банковских продуктов на Выберу.ру.

Дальневосточная ипотека

Если вы живете в Дальневосточном округе, то можете воспользоваться очень выгодной ипотечной программой — «Дальневосточная ипотека». Ставка беспрецедентно низкая — 0,1-2%. Но стоит уточнить, что это предложение для тех, кто получил свой участок по программе «Дальневосточный гектар», а также для супружеских пар не старше 35 лет.

Условия дальневосточной ипотеки:

- процентная ставка — 0,1-2%;

- максимальная сумма кредита — 6 млн руб.;

- минимальный первый взнос — 15%;

- срок кредитования — до 20 лет;

- залог по кредиту — поручительство физлиц, другой объект недвижимости.

Где можно получить дальневосточную ипотеку:

В Бурятии, Якутии, Забайкальском крае, Камчатском крае, Приморском крае, Хабаровском крае, Амурской области, Магаданской области, Сахалинской области, Еврейской области, Чукотском автономном округе.

Ипотека на деревянный дом

Программа «Ипотека на деревянный дом» — целевой льготный кредит на строительство жилья из древесных материалов. Благодаря государственной субсидии, ставка по этому займу будет меньше на 5%, чем при обычной ипотеке на дом с участком. Скидка для заемщика компенсируется банку государством.

Условия ипотеки на деревянный дом:

- процентная ставка — на усмотрение банка со скидкой 5%;

- максимальная сумма кредита — 3,5 млн руб.;

- минимальный первый взнос — 10%;

- срок кредитования — до 30 лет;

- залог по кредиту — поручительство физлиц, другой объект недвижимости.

Большой минус программы — слишком много условий. Главное требование, не выполнив которое, вы не получите кредит банка, заключается в том, что деревянный сборный дом должен быть изготовлен на заводе. При этом купить домокомплект можно только на аккредитованном заводе.

Другие требования к производителю деревянных сборных домов:

- годовой оборот компании — не менее 200 млн руб.;

- аккредитация, подтверждающая качество выполняемых работ;

- у предприятия есть договор с банком об участии в программе «Ипотека на деревянный дом».

Дело осложняется тем, что вам сперва нужно найти в своем регионе компанию, отвечающую всем требованиям программы. Затем вы покупаете на заводе готовый конструктор и собираете его на своем участке. Если вы не хотите сборный дом, а планируете его строить по собственному проекту, то льготный кредит вам не одобрят.

Как оформить ипотеку на дом с земельным участком. Краткая инструкция

- Подайте заявку. Заполнить заявку и анкету заемщика вы можете в офисе вашего банка или на его официальном сайте. В заявке укажите свои личные данные и информацию о постоянном официальном доходе. Банк примет решение в течение 1-3 дней.

- Подберите недвижимость. Если банк одобрил вашу заявку, то можно приступать к выбору дома с участком. Ориентируйтесь на требования кредитора к недвижимости, чтобы банк дал разрешение на покупку.

- Соберите документы. Подготовьте пакет справок и выписок, как на кредитуемую (залоговую) недвижимость, так и на заемщика. Список необходимых документов нужно узнать в банке.

- Заключите договор купли-продажи. Прежде чем подписывать договор с банком, необходимо заключить договор купли-продажи с продавцом жилья. После этого банк оформляет ипотеку, а вы вносите первоначальный взнос.

- Получите кредит. После регистрации договора в Росреестре банк переведет на ваш расчетный счет полную сумму кредита. Вы рассчитываетесь с продавцом наличными, банковским переводом или другими способами передачи денег (банковская ячейка, счет-эскроу и т. д.).

- Зарегистрируйте переход права собственности. Вместе с продавцом недвижимости подайте документы на переоформление права собственности на дом с участком. Это удобно сделать в ближайшем МФЦ или через сайт Госуслуги.

- Передайте недвижимости в залог. Вы стали полноправным владельцем частного дома. Теперь банк должен наложить на него обременение. То есть ваша недвижимость будет находиться в залоге у банка, пока вы полностью не погасите ипотеку.

Какие нужны документы для ипотеки на дом с участком

Полный перечень необходимых выписок и справок уточняйте в банке. Список может быть дополнен другими документами.

Документы на этапе подачи заявки:

- паспорт гражданина РФ;

- СНИЛС;

- справка о доходах с места работы за последний год;

- копия трудовой книжки или копия трудового договора.

Дополнительные документы:

- свидетельство о браке;

- свидетельства о рождении детей;

- подтверждение наличия средств на первоначальный взнос;

- правоустанавливающие документы на имущество, которое можно использовать как залог;

- брачный договор (если был заключен).

Документы на ипотечную недвижимость:

- предварительный договор купли-продажи;

- правоустанавливающие документы продавца на жилье;

- технический паспорт на дом;

- кадастровый план земельного участка;

- отчет оценщика недвижимости и участка;

- выписка из домовой книги.

Документы продавца:

Может ли банк отказать в ипотеке на покупку дома

Конечно, банк может вам отказать в оформлении ипотеки. Причем кредитор даже не обязан объяснять причину своего отказа. Но просто так никто вашу заявку не отклонит, для этого всегда есть основания.

Стандартные причины отказа в ипотеке

- Недостаточный доход. Даже когда уровень вашего дохода отвечает требованиям банка, но в семье есть дети или иждивенцы, этой суммы может не хватить.

- Недостоверные или ошибочные данные. Служба безопасности банка тщательно проверяет все данные, указанные в заявке. Если вы направили кредитору ложную информацию или допустили ошибку в документах, то в кредите вам будет отказано.

- Плохая кредитная история. Прежде чем подавать заявку на ипотеку, проверьте свою кредитную историю и погасите действующие займы. Банк вряд ли одобрит ипотеку, если у вас были просрочки, штрафы или есть непогашенные кредиты, по которым идет разбирательство.

- Недвижимость не отвечает требованиям банка. Выбирайте дом или земельный участок под строительство с учетом условий, который ставит банк перед объектами залоговой недвижимости. Особое внимание кредитор уделяет оценке реальной стоимости дома, участка или сметы на строительство.

Интересно, что не так давно в Госдуму поступало предложение о внесении поправок в закон «О потребительском кредите». Депутаты предлагали обязать кредитные организации давать «мотивированное объяснение с причинами отказа в ипотеке».

Инициативу депутатов банки приняли в штыки. Кредиторы утверждали, что изменение существующих правил угрожает их интересам и ничем не поможет клиентам. В результате после второго чтения парламентарии все же отклонили законопроект.

Автор статьи

Читайте также: