На кредитной карте 0 рублей почему

Обновлено: 18.04.2024

Добрый день. Хотелось бы поделиться с Вами отзывом о Сбербанке России. Являюсь клиентом данного банка очень давно, зарплата и другие доходы приходят мне насчет дебетовой карты сбербанка, все нравилось, пока не случилось но. В декабре, перед новогодними праздниками, захожу в сбербанк онлайн и вижу индивидуальное предложение, о получении кредитной карты на сумму 125 000 рублей. Решил оформить, думаю, мало ли пригодится. Офис доставки ставлю отделение, рядом с домом, в котором обслуживаюсь (офис № 8638/010 - 0778638010). 22.02.2017 г., прихожу в отделение банка с просьбой восстановить потерянную мной дебетовую карту, которую мне восстанавливают без всяких проблем и прошу узнать о судьбе кредитной карты VIZA GOLD с кредитным лимитом 125 000 рублей.

Вот тут начинается самое интересное. Консультант говорит мне, что карта выпущена и ее можно получить, только не в том отделении, куда я просил ее доставить, а в поселке Вожега, Вологодской обл., который находится в 180 км., от нашего города. На вопрос, как я могу получить данную кредитную карту, мне сказали, либо ее можно забрать самостоятельно, либо инкассацией, доставят в отделение, в котором я обслуживаюсь, но это займет примерно 2-3 недели. Я сделал выбор, самостоятельно получить кредитную карту. Сажусь в свою машину и еду в поселок Вожега, за 180 км. Через 2.5 часа дороги, я приезжаю в отделение банка, в котором находится моя кредитная карта. Пробыв в отделении банка, в п. Вожега, 40 минут. Подписав документы, на получение кредитной карты VIZA GOLD с одобренным кредитным лимитом 125 000 рублей, получаю данную карту. Сотрудники банка помогли активировать данную карту и объяснили, что кредитный лимит будет привязан в течение сегодняшнего дня 22.02.2017 г. Еду в обратно домой, в город Вологда.

Но не 22, 23, 24, 25, 26, 27 и 28 февраля, лимит в сумме 125 000 рублей так и не был привязан к карте. На данный момент он составляет 0.00 рублей. Не однократное обращение в call центр банка по номеру 900, а так же к менеджерам банка, в котором я обслуживаюсь, не привело к результату. Call центр кормил завтраками, что то 25.02.2017 г., лимит будет привязан, то сами не понимают почему произошла такая ситуация и т.д. 27.02.2017 г., обратился к консультантам офиса, в котором я обслуживаюсь по адресу, г. Вологда, ул.Можайского, д.54., где получаю ответ, консультант связалась при мне с головным офисом, где объяснили, что был сбой программы, что до сегодняшнего вечера лимит карты будет подгружен в ручную. Девушка составила мое обращение, взяла мой номер телефона и пообещала позвонить, как будет ответ с рабочей группы. 27.02.2017 г., я так и не дождался звонка операциониста, лимит по кредитной карте, так и остался 0.00 руб.

Сегодня пришел к открытию банка и поинтересовался, что известно по моей проблеме. На что, получил ответ, что на мое заявление должны ответить до 15.00 28.02.2017 г. Примерно, в 12.00 28.02.2017, мне позвонила девушка, сотрудник банка, к которой я обращался за помощью и сообщила, что ответ по моему заявлению отложен до 03.03.2017 г. В моей голове не укладывается как такое может быть, почему никто и нигде не может дать ответ, почему так получается. Это полное неуважение к своим клиентам! Для получения карты на дорогу я затратил около 6 часов своего времени, и около 1 800 рублей на бензин. Очень разочаровался в сбербанке.

В «Народном рейтинге» Банки.ру участились жалобы на выдачу кредиток с нулевым лимитом. Почему клиент приходит за кредитной картой, а де-факто получает дебетовую? И что потом делать с этим «куском пластика»?

«Взяла карту халва в целях рассрочки на 40 т.р., по факту получила 10 копеек», — пожаловалась пользователь под ником A.Oparina в «Народном рейтинге» (орфография и пунктуация здесь и далее сохранены. — Прим. ред.). Клиентка Совкомбанка рассказала, что подала заявку на «Халву», и предварительно кредитный лимит банк ей одобрил, о чем прислал соответствующее СМС. Но, получив от курьера пластик и отправившись с ним в магазин за покупками, A.Oparina с удивлением обнаружила, что лимит по карте — 0,1 рубля.

В банке объяснили, что в предоставлении кредитного лимита клиентке временно отказано, но она может совершать операции по карте за счет собственных средств. «В дальнейшем возможно увеличение кредитного лимита по инициативе банка», — говорилось в ответе кредитной организации.

На похожие случаи за последний месяц в «Народном рейтинге» жаловались также клиенты ОТП Банка и МТС Банка. Первому, по его словам, по телефону обещали прислать карту с лимитом около 270 тыс. рублей, а прислали с лимитом 1 рубль. Второй рассчитывал на 25 тыс., а получил пластик с нулевым лимитом, за выпуск которого заплатил 299 рублей.

В МТС Банке отмечают, что MTS CASHBACK, о которой идет речь, — универсальная карта, которая может быть как с кредитным лимитом, так и без него. В финансовой организации утверждают, что в договоре, который подписал клиент, была отметка о нулевом лимите. В ОТП также отметили, что банк вправе в одностороннем порядке изменять размер кредитного лимита.

Обещать лимит не значит дать

Предварительно одобренный лимит — не гарантия получения средств. В итоге банк вполне может установить лимит меньше запрашиваемого или отказать в выдаче кредитной карты вовсе. Окончательная сумма доступных заемных средств будет известна после андеррайтинга — проверки предоставленных документов и интервью с клиентом. В каждом банке есть своя методика проверки заемщиков, которая не подлежит разглашению.

Обычно порог кредитного лимита, который может установить банк, составляет не менее 5 тыс. рублей. Однако клиенты некоторых банков вполне могут получить и «пустую» кредитку. «Очень часто в условиях и тарифах предоставления кредитных карт не указывается минимальная сумма кредитного лимита, то есть вполне допустимо, что лимит может быть и нулевым», — говорит эксперт по банковским картам Банки.ру Ольга Станчак.

Нулевой лимит вполне допустим по карте «Халва» Совкомбанка. Процедура следующая: клиент на сайте заполняет анкету, ему приходит СМС о предварительном одобрении лимита, но окончательный лимит начисляется только после проверки. «В противном случае на руках у клиента остается дебетовая карта, лимит — 0,1 рубля», — сказали в пресс-службе банка.

Такое возможно и по картам ОТП Банка. Например, если решение по кредитному лимиту было принято в момент выпуска карты, но за время доставки и то время, которое клиент решался на ее активацию, ситуация по его платежному поведению ухудшилась. «Кредитный лимит по клиентам известен на момент отправки карты, но когда происходит активация и по клиенту изменились какие-то риск-показатели, лимит может измениться на 1 рубль», — объяснили в пресс-службе банка.

Порядок изменения лимита, в том числе его снижения, должен быть прописан в условиях договора. Обычно на такие меры банки идут, если клиент допустил просрочку, заметно ухудшил свою кредитную историю, долго не совершал операций по карте или не стал перевыпускать пластик по окончании срока его действия.

В чем резон для банка?

Если лимит нулевой, то и воспользоваться картой как кредиткой клиент не может. Однако в ряде случаев это не означает, что пластик станет бесплатным. Например, в случае с МТС плата за выпуск карты с нулевым лимитом не возвращается. Банк объясняет это тем, что перед получением карты в салоне клиенту предоставляется договор, в котором прописаны все условия обслуживания, в том числе кредитный лимит. Пользователю Kirill GAPONOV, оставившему жалобу в «Народном рейтинге», в виде исключения МТС Банк пообещал пойти навстречу и комиссию вернуть.

Плата за обслуживание обычно не зависит от размера лимита. Однако при нулевом лимите банк может сделать исключение. Например, ОТП Банк в большинстве случаев, когда лимит по карте «обнулился», комиссию брать не станет. С Совкомбанком ситуация та же — платные услуги, которые доступны для «Халвы» с лимитом, для такой же карты без лимита полностью отключены.

В Ситибанке выдачу карт с нулевым лимитом считают экономически нецелесообразной. Однако не все с этим согласятся. «Банки могут предоставлять подобные карты клиентам, по которым пока не могут одобрить больший лимит, но видят потенциал», — отмечают в Росбанке.

«Если заемщик не прошел проверку банка на предоставление карты с запрашиваемым кредитным лимитом, банку будет выгодно выпустить дебетовую карту или карту с минимальной суммой лимита, чтобы не потерять нового клиента — ведь он может использовать на ней собственные средства, в последующем даже перевести на нее заработную плату или пенсию», — объясняет Ольга Станчак.

Что делать, если дебетовая карта ушла в минус?

Сегодня статья будет посвящена теме списаний с дебетовых карт, рассмотрим причины и возможные последствия. Также постараюсь дать подробную инструкцию, что делать в таких ситуациях.

Я уже писал про то, что приставы могут списать с вашей кредитки бабло, пришло время и дебетовой карты. Сегодня я расскажу по каким причинам банк может вас загнать в минус

Я понимаю, что вы вряд ли пришли на эту страницу дабы просветиться, скорее всего вы уже в ситуации, когда на счету не то что нет денег, а уже минус. И это хорошо, если сумма всего несколько рублей, а не тысячи.

Я постараюсь дать ответы на возможные причины, а также попробую дать несколько советов, как выйти из положения.

Для начала на самом деле я бы вам порекомендовал успокоиться и только на холодную голову принимать какие-то решения или действия. Не стоит паниковать, не надо себя накручивать, как многие это любят действовать. Потому что возможно причина вашего «минуса» настолько ерундовая, что тратить на это нервы не благодарное дело.

Может ли карта уйти в минус? И почему?

Итак давайте начнем с того, что практически любая дебетовая карта обладает такой функцией, как овердрафт. Что-то вроде перерасхода. Это не кредит, но некоторые банки за неразрешенный технический овердрафт накидывают проценты(выражаются они в годах). Поэтому сильно большой потери не будет.

Почему карта может уйти в минус?

Первая причина отрицательного баланса – технический овердрафт

Самая простая причина вашего минуса, это то что вы просто не рассчитали баланс вашей дебетовой карты. Тут ничего страшного нет, разве что сумму вам эту лучше положить на карту, как только так сразу. Ибо в техническом овердрафте по дебетовой карте ничего хорошего нет, а если он еще и неразрешенный так тем более. Я, кстати, так и не понял, как понять разрешенный овердрафт или нет. Но, как правило, в тарифах по дебетовой карте пишут, есть ли вообще овердрафт по карте.

Возникает овердрафт, как правило, при покупке с карты чего-то. Снять сумму, которой нет на карте, банк не даст, а вот расплатиться вполне возможно.

И насколько я помню, эту функцию по карте Сбербанка можно, как подключить, так и отключить. И, как правило, если у вас нет этой функции, то операцию по карте вы вряд ли сможете совершить.

Так что если увидели минус по вашей дебетовой карте, в первую очередь стоит посмотреть историю ваших покупок, возможно, вы просто немного не рассчитали. Так бывает, ничего страшного в этом нет, и вам просто необходимо пополнить карту.

И, да, стоит помнить, что за превышение технического разрешенного овердрафта, вам могут начислить дополнительные проценты. А они там, как правило, достаточно большие, свыше 30%.

Сбербанк, кстати, в 2016 году вроде как отменил технический овердрафт. А вот насчет Тинькофф не уверен.

Вторая причина – покупка валюты или покупки за границей

С курсами такая история вполне может приключиться. Если вы за последнее время ни делали покупок валюты или покупок за границей, то сразу можете переходить к следующими пункту.

Итак, что может произойти? Во-первых, банки так работают, что вроде бы вы покупаете по курсу, допустим за границей, но транзакцию они проводят через 2 или даже 3 дня. Это нормально, но не очень приятно, если за это время курс вырос, точнее упал, курс рубля…

Ну и соответственно, если на карте не было нужного количества денег, то банк загоняет вас в минус.

Причины отрицательного баланса на дебетовой карте

То же самое с покупкой валюты. Но покупка валюты дело не простое, я вообще, к примеру, за наличные покупаю.

Третья причина “минуса на карте” – комиссия банка

У меня такое было несколько раз. Это так называемая комиссия за услуги банка. Это нормально, в этом ничего страшного нет.

За что может списать деньги со счета и загнать вас в минус? Самый распространенный вариант – это годовое обслуживание карты. Обычно подтвердить это можно написав в тех.поддержку банка.

Другие варианты могут быть в виде дополнительных услуг: смс-уведомления, какие-то другие финансовые услуги. Например, тот же запрос баланса в другом банкомате вам может стоить от 10 до 80 рублей, в зависимости от банка и карты.

Вообще банк всегда найдет на чем заработать. Так что не стоит сильно удивляться.

Четвертая причина – технический сбой

Сперва расскажу о самых простых и не всегда очевидных вариантах, потом о более реальных.

К сожалению, технический сбой в системе банка, вполне реальная вещь. Помните сколько шума было из-за того что у многих клиентов Сбербанка обнаружился технический овердрафт? С другими может произойти то же самое.

В таких случаях опять же проще написать в техническую поддержку банка и уточнить.

На самом деле во многих случаях первый делом стоит написать в тех.поддержку банка. Как правило, они точно скажут, откуда и когда совершенна операция и почему теперь у вас минус.

Другие возможные причины отрицательного баланса на дебетовой карте

Пятая причина – привет любителям халявы

Часто бывает такое, что невнимательные люди переводят денежные средства по ошибке совершенно другим людям. Другие же наивные люди полагают, что теперь это их деньги. А зря… Деньги при желании у вас все равно заберут. Только не путайте с мошенниками, они точно никому никуда денег не закидывают.

Так вот, после того, как эти «наивные люди» снимают перечисленные по ошибке им денежные средства, банк выполняет свой долг и отбирает их, при условии, что нерадивые клиенты банка вовремя опомнились.

Смысл какой, банк заберет деньги обратно, а если у вас недостаточно средств на счету, то загонит вас в минус=)

Лучше 7 раз подумайте и уже потом что-то делайте

Шестая причина – приставы сняли за долги

А теперь самое веселое. Этим же насрать на всех и на все в большинство своем случае. Им только дай листок исполнительного производства, и не видать вам ваших денег.

Как это бывает? Задолжали вы кому-то… Претензии, суд, судебное решение, листок исполнительного производства и всё, у вас минус.

И тут уже на самом деле неважно, какая сумма была на счету, если у вас на счету было 100 000 рублей, а задолженность будет на 150 000, то минус будет 50 000 рублей.

Это уже более реальная история, которую я видел своими глазами. Причем минуса были куда более серьезными. Тут ничего страшного нет, если вы не должны.

Как все обстоит? Пристав присылает или приносит листок менеджеру банка, тот же не глядя или глядя на состояние счета накладывает арест, либо пускает в списание суммы со счета. Разумеется, на счету этой суммы нет как правило. Отсюда и минус.

Что делать в таких ситуациях?

Во-первых, успокоиться. Если у вас нет долгов, то, как правило, все решается обращением к юристам. Это что касается приставов. Эти могут списать за что угодно, будь то долг банку или управляющей компании. Поэтому, если знаете, что на вас подали в суд и уже совсем скоро начнется разбирательство, то хранить деньги на балансе не стоит. Лучше пользуйтесь кредиткой, там потом проще доказать, что приставы не имеют права с нее списывать

В остальных случаях, менеджеры банка вам точно ответят что не так или так.

Я же по опыту скажу, что такое может случиться с каждым. Поэтому всегда надо быть на чеку.

Но стоит понимать, когда и за что были списаны деньги. Возможно, были описаны не все случаи, поэтому буду благодарен, если в комментариях расскажете о своей истории.

Будьте внимательны, берегите себя и надеюсь нам с вами повезет! С вами был alexD, автор блога Кредитного Бомжа.

Кредитная карта без кредитного лимита

Что делать, если банк прислал кредитную карту с нулевым лимитом? Почему такое происходит? Что делать дальше? Сегодня об это и поговорим.

Всем привет, меня зовут alexD, а вы читаете Блог Кредитного бомжа. Возможно, если вы с такой ситуацией в первый раз, то будете немного шокированы, но я уже обжигался аж 2 раза и готов еще раз поделиться этим прекрасным опытом с вами. Я уже рассказывал в одной из своих статей, но хочу так сказать подвести черту.

Как вы уже догадались, сегодня речь о кредитных картах с 0 лимитом или лимитом в 1 рубль. История достаточно неприятная, особенно если вы рассчитывали на эти деньги. Потому что у меня так было. Было 2 раза. Первый случай произошел с картой Совести, а второй с картой ОТП. Но обо всем по порядку

Кредитная карта с 0 лимитом – что это такое?

Давайте для начала выясним, по каким причинам такое в принципе могло произойти. Для этого, я начну свой рассказ с того, что первый фейл произошел с картой рассрочки “Совесть” от Киви банка. Обзор и частичное описание ситуации вы можете почитать тут. Я будучи молодым, наивным молодым человеком, желающий покорить этот мир, решил, что дополнительные 50 тысяч, которые мне предодобрили, помогут в этой жизни. Но уже тогда, я осознавал, что если я потрачу их, то и отдавать потом надо будет тоже. Но как вы все уже поняли, судьба повернула меня туда, где хорошо и не будет кредитов еще минимум полгода.

После предварительного одобрения кредитной карты с лимитом в 49 000 рублей, я подтвердил заявку и буквально через несколько дней получил свою заветную карту рассрочки. Но как оказалось, лимит не подтвердился, а менеджер банка предложил утилизировать карту любым удобным для меня способом, так это уже был голый и бесполезный кусок пластика. Зато наклейки бесплатные, которые потом, кстати перестали класть в конверт с картой.

А теперь давайте разбираться, почему такое случилось? Во-первых это скорее всего дело в банке. Ему важнее было получить контакты клиенты, его данные и так далее. По факту заявка на кредит была отправлена после активации карты. Да и предварительное одобрение карты это далеко не всегда гарантия лимита. На самом деле ничего страшного не произошло. Насколько я понимаю, банки на сегодняшний стараются такой херней не заниматься.

Основная причина отсутствия кредитного лимита, это скоринг. Это значит, что ваша кредитная история не позволяет вам получить кредит. Для многих безусловно остается открытым вопрос: тогда зачем вообще банк прислал карту? Тут уж, наверное, ответить на вопрос помогут специалисты из банков(напишите в комментариях), ведь процесс оформления карты во многих банках разный.

Также стоит понимать, что помимо кредитной истории, есть еще и другое множество причин. Вот основной ряд причин отказа в кредите. Конечно, не приятно, когда случается такая история, но это значит по факту только одно, не берите сейчас кредит. Значит необходимо закрыть долги, значит нужно поработать над вашей кредитной историей.

Следующей случай, к которому по факту где-то в глубине душе я был готов. Так как являлся клиентом банка ОТП, точнее даже являюсь(именно из-за карты), то банк мне прислал почтой карту. Она была не активирована, сделать это я мог только со своего телефона. Но я после того, как я открыл конверт с картой, я понял что условия меня не очень то и устраивают. Забил, но вспомнил про карту спустя пару недель.

После того, как я ее активировал, мне прислали смс, что одобрен кредитный лимит в целый 1 рубль. Я смеялся и плакал. Но буквально через день пришло осознание, что вместе с таким большим кредитным лимитом, мне и активировались мега услуги банка. Я уже делал обзор на карту банка ОТП “Добро” и достаточно много рассказал о ситуации и подозрительных услугах. Но повторюсь, вдруг кому то лень переходить по этой ссылке. Суть истории такова, что вместе с активацией карты, были автоматически подключены, такие услуги:

- Смс

- Отправка выписка о состоянии счета почтой(физической почтой)

Еще больше офигел, когда потом узнал сколько это все стоит. По факту при таких условиях, банк начинает загонять вас в долги.

Что делать, если кредитный лимит 0 или 1 рубль?

Когда происходит такого рода ситуация, не спешите выкидывать карты, я уже неоднократно обо этом говорил. Потому что физическое избавление от куска пластика никак вас от ответственности не спасает. А банк может в тихую накидать вам дополнительных услуг, которые зарыты в закромах тарифов. Я даже сам не до конца уверен, что тот же ОТП не устроил мне подлянку в виде допов, на какую-нибудь доставку выписку голубиной почтой. ТВ таких случаях советую:

- Позвонить на горячую линию, написать в чат

- Спросить какие дополнительные услуги могут быть подключены

- Отключить их

- Прийти в банк и написать заявление на расторжение договора

- Радоваться жизни

Есть вещи, о которых вы узнаете только по факту. И вы никуда не денетесь, ведь придет счет, а договор подписан именно вами, что означает согласие на все условия.

Самое главное это не оставлять все как есть.

Пустая карта карты МТС Кэшбэк – что это?

Но есть на самом деле огромная разница, какая карта вам приходит. Например, та же карта от ОТП, максимально бесполезная была. Я не мог ее использовать для оплаты, чего например не скажешь о кредитке от МТС Кэшбэк. Я не рекламирую ее, но она даже кредитного лимита, вполне себе достойна. Ну а потом, кстати говоря, вполне возможно, что банк таки даст лимит по карте и вы сможете спокойно им пользоваться.

И да, МТС банк достаточно странный в своих решениях, многие карты даже не получают. Так как там лимит 0 рублей. И этим людям нужен кредит, а не пустая карта с возможностью покупать, что-то.

Но карта не так плоха, опять же карта бесплатная в обслуживании(за выпуск только 300 рублей). А тот же МТС салон часто проводит акции и можно какую то технику покупать с выгодой. Но тут еще есть момент, о чем я собственно и говорил выше, что покупая постоянно что-то по карте, можно таки получить заветный лимит. Да-да… Ведь карта все равно кредитная, пусть и без лимита.

Итоги. Что делать? Как жить дальше?

Эти 2 случая по факту яркий показатель того, как работают банки. Они многие видят, что вы более или менее нормальный клиент и начинают присылать вам не просто кредитные предложения, но и сразу карты.

Если же вам все таки нужны карты, попробуйте обратить внимание на другие варианты.

И еще раз повторюсь, физическое уничтожение кредитной карты с нулевым лимитом, ну никак ничего не отменяет. Договор все еще активен, вы все еще клиент банка. Если карту уже активировали, попробуйте найти время, позвонить в банк, уточнить детали договора. Что вы можете делать с этой картой…

Кстати, напишите в комментариях, карта какого банка вам пришла с 0 баланасом. Мне действительно очень интересно, хочется понять, сколько банков работают по такой схеме. Оставить комментарий тут достаточно просто, если что-то интересное, я смогу даже вам помочь в выяснении причин и устранении проблемы.

kreditnaya karta mkb

Забавно, конечно, я только вот на днях думал, чтоб было бы круто выпустить какому-нибудь банку вот такую карту, как у МКБ… Я не хвалю банк, даже никогда не имел с ним контакта. Лишь констатация факта.

Про Московский Кредитный банк(далее МКБ) ничего хорошего или плохого сказать не могу, потому что не знаю. Но я полез читать отзывы и немного ужаснулся. Характер негативных отзывов очень широкий. Ну то есть они супер разные. Причем видны ошибки не системы, а людей. А это на мой взгляд хуже всего. Ведь чем ближе банк к людям, тем больше доверия у клиентов.

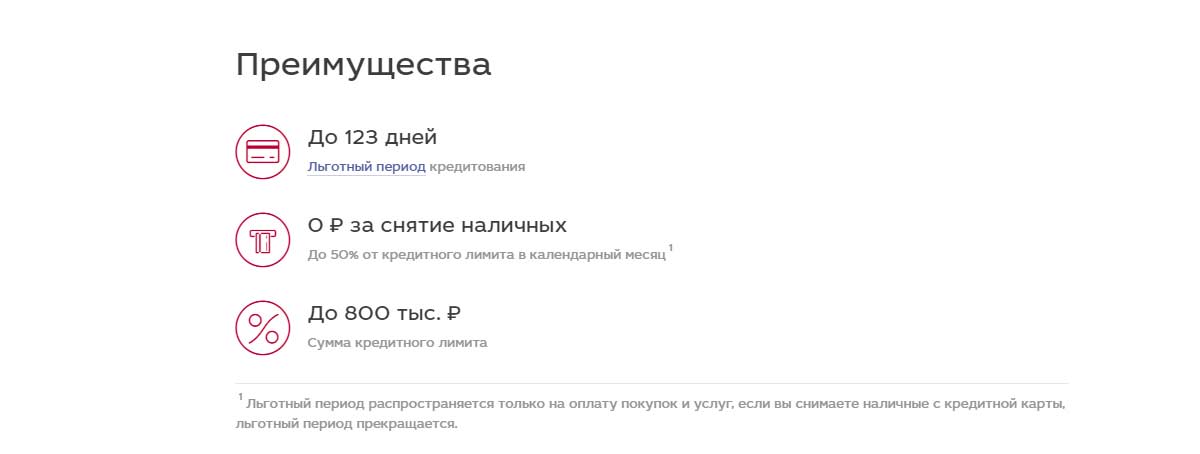

Сегодня у нас на обзоре кредитная карта от Московского Кредитного банка с льготным периодом в 123 дня, небольшой стоимостью обслуживания карты и самое важное определенным верхним порогом процентной ставки. Вообще карта достаточно интересна, больше всего из-за прозрачности тарифов и условий. Потому что зная условия кредитования, тарифа вы будете в курсе того на что подписываетесь.

Кредитная карта “Можно больше” от МКБ: условия использования, стоимость обслуживания, процентная ставка, льготный период

Я, кажется, уже говорил о том, что кредитные карты прогрессируют и скоро будут однозначно выгоднее своих конкурентов с запада. Кстати, как думаете, стоит ли делать обзоры на кредитки с запада? Ну типо для тех, кто живет в штатах или в Европе? Надо подумать об этом.

Условия кредитной карты МКБ “Можно больше”

Пожалуй начну со стоимости обслуживания. Я если честно рад, что такие небольшие относительно банки начинают диктовать этому рынку условия. Да у них нет столько денег, как к примеру у банка Т, чтобы давать рекламу на весь интернет, но… Но я постараюсь внести свой маленький вклад в это. Нет, вы не подумайте, что я их рекламирую, вряд-ли я бы стал делать такое с тем, чем сам ни разу не пользовался. Тем более обзор кредитных продуктов такого банка, я делаю впервые. Поэтому …

Стоимость обслуживания кредитной карты МКБ “Можно больше”

Тут нет месячной стоимости обслуживания, вместо нее годовая и составляет она 499 рублей. Но она может быть бесплатной в обслуживании, если за год вы успеете потратить не менее 120 000 рублей, в месяц получается 10 000 рублей. Хотя, если так подумать, то заплатить 500 рублей за 123 дня льготного периода вполне себе подъемная сумма.

Условия бесплатного обслуживания кредитной карты МКБ

Вообще, я перед публикацией читаю другие источники, которые делают обзоры на кредитки. И по-моему многих волнует только то, что оформите вы их или нет. Никакой аналитики, никакой философии, вообще ничего. А как же старое чтиво? Где вот оно? Я не сказать, что пишу прям супер круто, но по мне так, есть причины на то, чтобы немного подискутировать.

Процентная ставка

Вот что мне нравится, так это прозрачные условия. Я люблю, когда все четко написано, когда ты наверняка знаешь какая процентная ставка у тебя будет. Пусть она будет хоть 50%, но зато я морально буду готов, к тому что, если облажаюсь то отдам ту или иную сумму. А не вот это вот ” от 25%” и выше. Куда выше то?!

Процентная ставка по кредитной карте МКБ “Можно больше”

У этой кредитки очень четкая процентная ставка по кредиту и диапазон от 21% до 34% годовых. Вряд-то кто-то, конечно, из нас получит те самые заветные 21%, даже близко скорее всего не будет, но тем не менее. На самом у меня по кредитке от Альфа вообще 39%, по кредитки РСБ 32%. Не так страшно.

Кредитный лимит

Вот чем отличается кредитка МКБ от банка Т.? Правильно, вторые пытаются затащить к себе, практически, всю часть населения, выдавая кредитки с лимитом в 5к студентам и не работающим. За всю историю обзоров кредитных карт, я понял одну простую вещь: многие банки отсеивают ненадежных заемщиков одним простым движением руки: высоким порогом вхождения по нижней планке кредитного лимита. Проще говоря, минимальный кредитный лимит по кредитной карте “Можно больше” составляет 30 000 рублей. Максимальный 800 0000 рублей. Об этом не сказано ни слова, но скорее всего официально не работающие граждане не смогут получить лимит свыше 100 000 рублей. Впрочем все как обычно.

А теперь перейдем к самому интересному… Льготному периоду

Льготный период кредитной карты МКБ “Можно больше”

Как вы уже догадались: льготный период составляет 123 дня. По факту у вас 4 месяца, цифры такие чистой воды маркетинговый ход.

Как, отчасти, маркетолог скажу, что такой подход достаточно интересный и позволяет с разных ракурсов подавать карту.

Льготный период, любой подразумевает само собой минимальный платежи.

И да, забыл добавить: на снятие наличных льготный период не распространяется.

Минимальные платежи

Минимальные платежи формируются уже через месяц после совершения покупки. И составляют они 5%+ проценты, если платеж уже не в льготном периоде. Только вот один момент, закидывать минималку очень плохая идея. Но вы это итак знаете. Про минимальные платежи по кредитным картам писал тута вот .

Кэшбэк кредитной карты “Можно все” от Московского Кредитного банка

Вот что мне действительно нравится, так это максимально бесполезный кэшбэк. Зато создается ощущение, что он есть. Ну серьезно. Тут чисто психология. Вас стимулируют на покупки. Хотя у этого есть обратная сторона. Эта кредитная позволяет размещать еще и собственные средства, при этом за снятие наличных(своих) комиссия составляет 0%. Но об этом поговорим позже.

Кэшбэк по кредитке МКБ

И вот какая история ведь, та кредитная карта что вчера была кредитной, сегодня уже стала дебетовой. И за все покупки все получаете как минимум 1% кэшбэка. Разве это плохо? Да это замечательно просто. Честно, я рад, что есть прогресс и средства банка позволяют выпускать такого рода кредитки-универсалы.

В целом условия кэшбэка не особо то и интересны, вы ведь не из-за них будете оформлять карту? Вот и я о чем.

При оформлении кредитной карты вам начисляют приветственный бонус в размере 2000 рублей.

Максимальный процент по кэшбэку равен 5% в категориях выбранных вами. А категории есть вот какие:

В остальных случаях будет кэшбэк равный 1%. Но если вы что-то купили через МКБ Онлайн(видимо их внутренняя платформа), то начислят от 80 до 300 бонусов. Как правило это не очень интересная платформа, так как я ни разу еще не видел на таких плейсмаркетах чего-то стоящего.

Но вот что мне еще интересно стало. Кэшбэк вы можете потратить на благотворительность. В голове родилось мгновенно множество хороших и плохих идей, но пожалуй делиться я ими не буду. Всяко это догадки, а не что-то из разряда фактов.

Условие снятия наличных с кредитной карты МКБ

Вообще, как и в любой другой кредитки снятие наличных происходит с комиссией. Но! Вместо 5% тут 3%. А если быть точнее:

Снятие кредитных средств происходит с комиссией 2,9%+290 рублей. Со 100 000 рублей, всего 3200 будет.

Собственные средства в банкоматах банка вы можете снять без комиссии, в банкоматах других банков это произойдет с комиссией в 250 рублей.

Какой я могу сделать вывод?

На самом вывод простой: карта хорошая. Если вы не планируете снимать наличные, а лишь делать покупки, то эта карта очень хорошая. Что касается самого банка? Пока ничего сказать не могу. Я не то чтобы плохо изучил, пока нет оснований доверять.

Если вам тоже понравилась концепция такой карты и в ней нет острой необходимости, то есть смысл подождать ответа от других игроков рынка. Рано или поздно такие карты выкатят. Схожими характеристики, конечно, уже сейчас обладает кредитная карта РСБ. И условия становятся интересными, но кажется с кэшбэком они чутка косякнули. А тут пожалуйста. А ну и снятие наличных, именно своих денег там тоже будет с комиссией.

Мои выводы по карте МКБ “Можно больше”

Я не то, чтобы рекомендую. Я скажу так, конкретно в условиях карты ничего криминального я не нашел. Остаются вопросы только к банку…

С вами был alex-d, подписывайтесь на мой телеграм канал @aprocredit, там много интересного и веселого=)

Автор статьи

Читайте также: