Не заполнен кэк кредита

Обновлено: 18.04.2024

С введением новых Федеральных стандартов бухгалтерского учета изменились правила исправлений ошибок прошлых лет организациями госсектора. Перед составлением очередной отчетности напомним о новых требованиях.

На реальных примерах покажем, как действовать, если обнаружена ошибка в первичных документах или в регистрах бухучета в периодах, отчетность за которые уже сдана.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет. При этом нужно учитывать требования стандартов ФСБУ «Концептуальные основы», «Учетная политика, оценочные значения и ошибки», изменения, внесенные в Инструкцию по применению единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Кроме того, нужно не упустить и разъяснения, которые по этой теме дал Минфин России (в письме от 31.08.2018 № 02-06-07/62480).

Что именно изменилось

Новые правила применяются при ведении учета уже с 1 января 2019 года и составлении отчетности, начиная с 2019 года.

Суть нововведений в том, чтобы в отчетности отражалась текущая операционная деятельность, а ошибки прошлого были обособленны (п. 18 Инструкции № 157н). Такую отчетность Минфин оценивает как более прозрачную, а хозяйственную деятельность учреждений — как отвечающую действительности.

Напомним, что в результате внесения изменений в Инструкции 162н; 174н; 183н появились новые счета для отражения исправительных записей по ошибкам прошлых лет:

401 18 000, 401 19 000 — служит для отражения бухгалтерских записей, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

401 28 000, 401 29 000 — применяется для отражения бухгалтерских записей, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 84 000, 304 94 000 — по ошибкам в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 86 000, 304 96 000 — по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно.

В конце года показатели счетов бухгалтерского учета по отражению ошибок прошлых лет (0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000) закрываются в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Ошибки прошлых лет, допущенные при ведении бухгалтерского учета, исправляются в текущем отчетном периоде на дату обнаружения ошибки. Для этого делается дополнительная бухгалтерская запись либо бухгалтерская запись способом «красное сторно». Запись производится в отдельном Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет», с применением названных выше счетов. Такой подход предложил Минфин России в письме от 31.08.2018 № 02-06-07/62480.

Примеры использования новых счетов

В феврале 2019 года автономное учреждение обнаружило ошибку, допущенную в 2018 году: расходы на текущий ремонт здания в сумме 980 000 руб. ошибочно отнесены на увеличение стоимости здания. При этом сделаны такие бухгалтерские записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены вложения в основные средства

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания)

Начислена амортизация по данному зданию

Это пример существенной ошибки.

События после отчетной даты, информация о которых является существенной, организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности (ФСБУ для организаций государственного сектора «События после отчетной даты»; приказ Минфина России от 30.12.2017 N 275н).

О несущественной ошибке можно говорить, если допущены искажения в аналитике или КБК. Например, при постановке на бухгалтерский учет строительных материалов (цемент, краска, доски) был использован счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения» вместо счета 10534 «Строительные материалы — иное движимое имущество учреждения»

В бухгалтерском учете на дату обнаружения ошибки прошлых лет (20.02.2019) отражаются исправительные корреспонденции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Исправлена операция (вложение в основные средства) методом «красное сторно»

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно»

Исправлена операция (начисление амортизации) методом «красное сторно»

Начислены расходы прошлого года (на ремонт здания)

В случае, если в аналогичной ситуации окажется казенное учреждение, то ошибочно сформированные операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания)

Увеличена балансовая стоимость здания

Начислена амортизация по данному зданию

Исправительные бухгалтерские проводки представим в таблице ниже:

Содержание операции

Дебет

Кредит

Сумма, руб.

Исправлена операция (вложение в основные средства) методом «красное сторно»

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно»

Исправлена операция (начисление амортизации) методом «красное сторно»

Начислены расходы прошлого года (на ремонт здания)

Как отразить исправления в отчетности

Показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям, если были выявлены ошибки прошлых лет.

Обратите внимание, что показатели баланса на начало года будут отличаться от показателей (остатков) на начало отчетного года в главной книге — расхождение на суммы корректировок.

Также нужно не упустить, что обороты (увеличение, уменьшение) по доходам, расходам при формировании показателей отчетов (ф. 0503168, 0503121, 0503110, 0503768, 0503721, 0503710) следует показать без учета операций по исправлению ошибок за предшествующий период.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021).

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 1 июня, программа здесь.

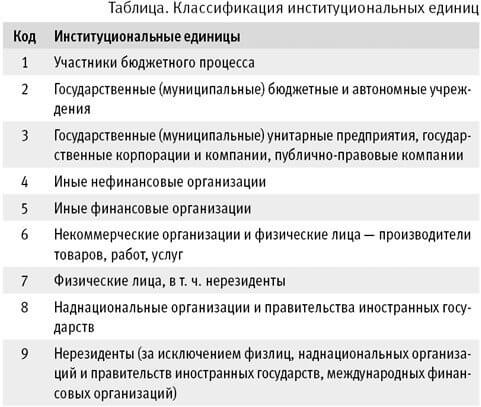

В конце 2020 года Минфин России изменил порядок формирования входящих остатков на начало очередного финансового года: обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009. Сформировать остатки по счетам расчетов с учетом новых правил требуется уже по состоянию на 01.01.2021. Как формируются остатки по счетам расчетов в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП), рассказывают эксперты 1С.

Нормативное регулирование

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 050-37-69) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 050-37-69)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 050-37-69) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах № 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами № 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

«По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 „Увеличение прочей дебиторской задолженности“, 730 „Увеличение прочей кредиторской задолженности“, остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.»

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в «1С:Бухгалтерии государственного учреждения 8»

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность — Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность — Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года — 31 декабря — и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

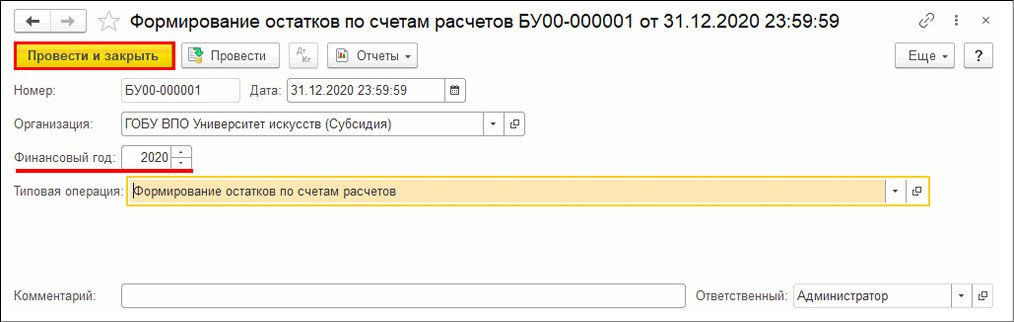

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть.

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

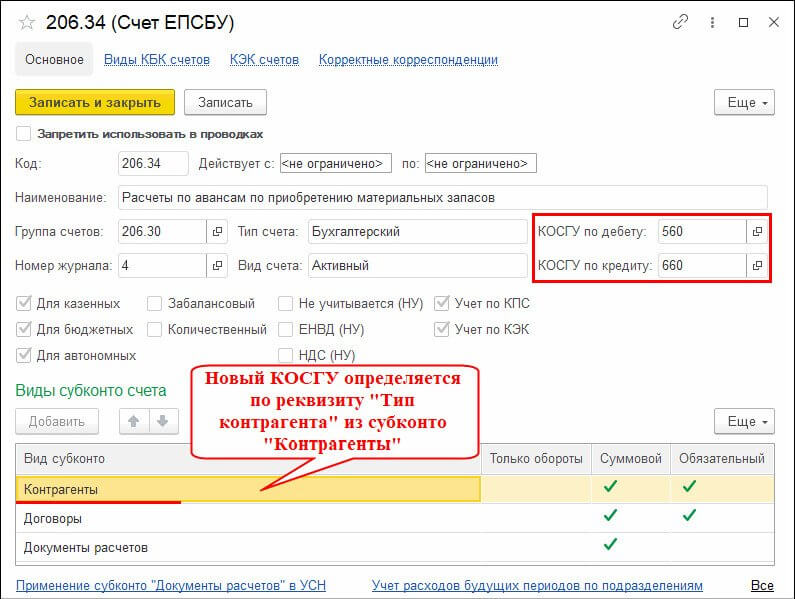

1. Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, в карточке счета 303.01 «Расчеты по налогу на доходы физических лиц» для дебета и кредита указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц «1».

По данному счету остатки по КЭК 831 и 731 будут перенесены на код «001»:

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

2. Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 «Расчеты по авансам по поступлению нефинансовых активов».

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье «1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году».

3. Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4. Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ «000».

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009.

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 050-40-72) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним — по КОСГУ «000», поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 050-37-69) — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 050-37-69) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый — четырнадцатый будут изложены в следующей редакции:

«В группе граф 5-8 «изменение задолженности» отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

- обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 050-37-69) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности»;

- обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 050-37-69) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей кредиторской задолженности».»

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 050-37-69) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

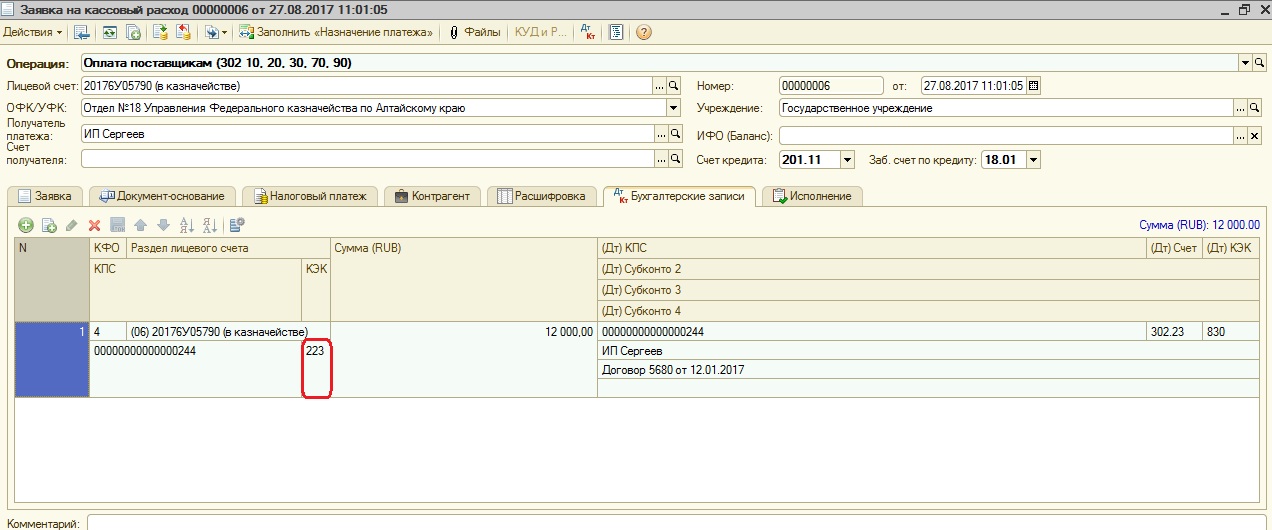

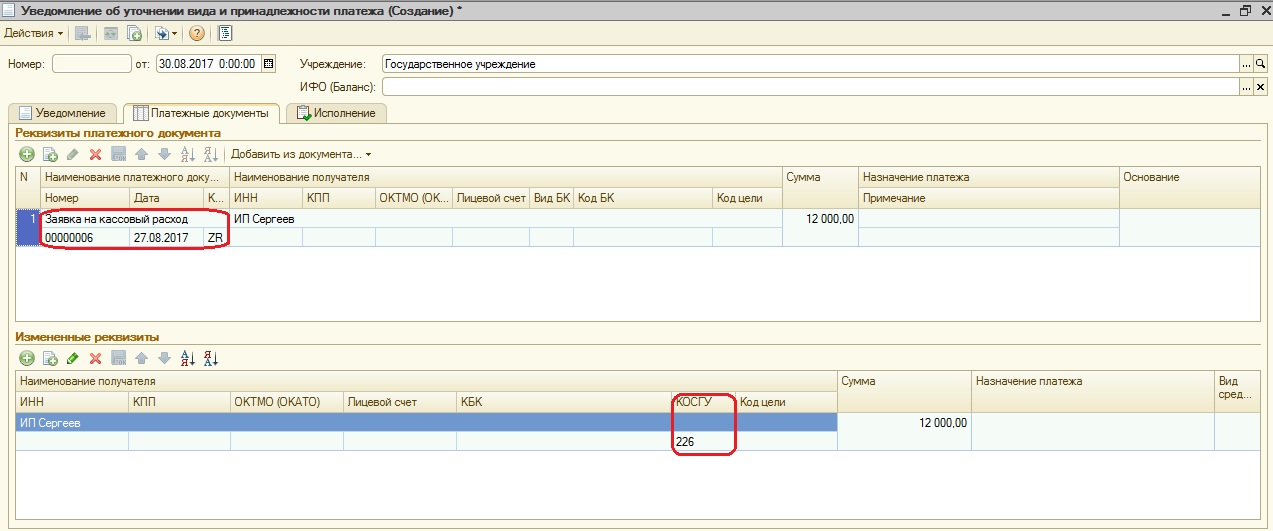

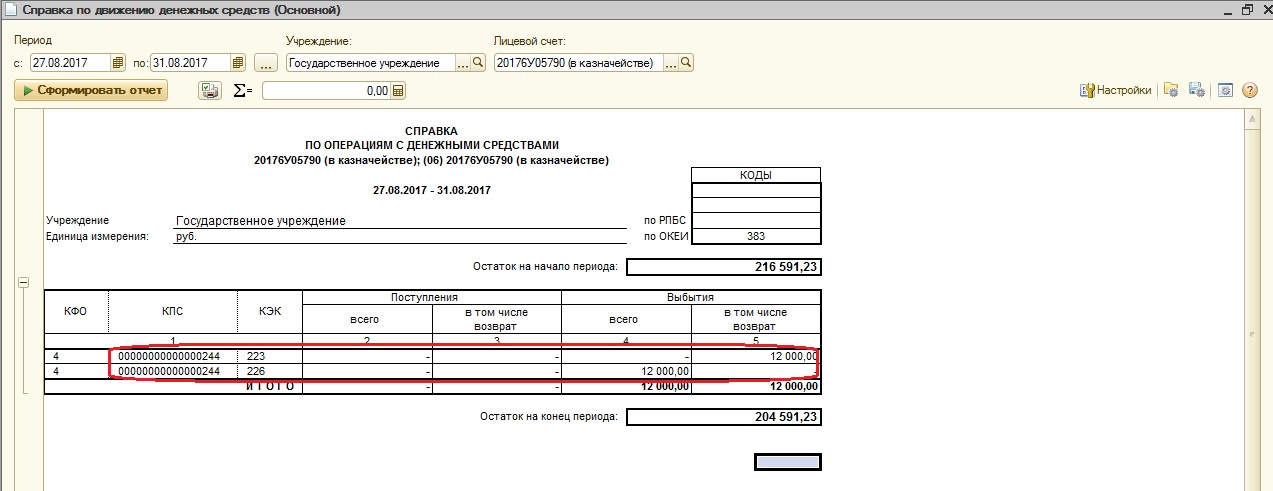

Итак, рассмотрим ситуацию подробнее. Был сделан документ «Заявка на кассовый расход» и вместо необходимого КЭК 226 указали КЭК 223.

В казначейство в этом случае вы отправляете «Уведомление на уточнение платежа». Но в программе этот документ не формирует проводок, поэтому нужно сделать дополнительно документ «Кассовое поступление» по КЭК 223 и уже затем «Заявку на кассовый расход» по верному КЭК.

Сначала делаем «Уведомление об уточнении вида и принадлежности платежа».

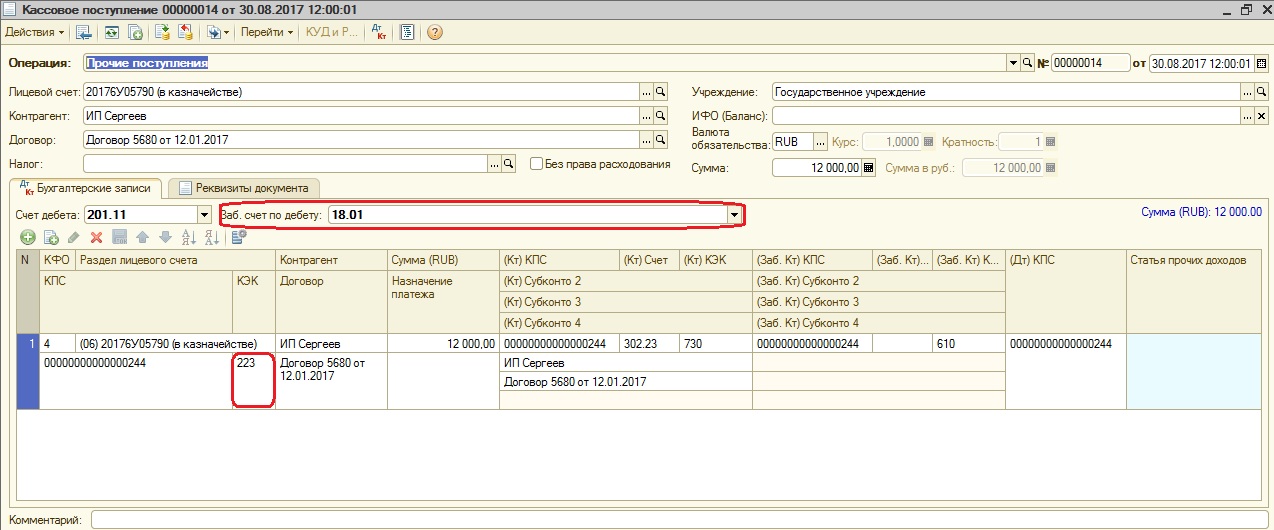

Затем создаем «Кассовое поступление» по ошибочному КЭК с видом операции «Прочие поступления». Обязательно по дебету выбираем забалансовый счет 18.01, чтобы указать, что это возврат, и доходы не увеличились.

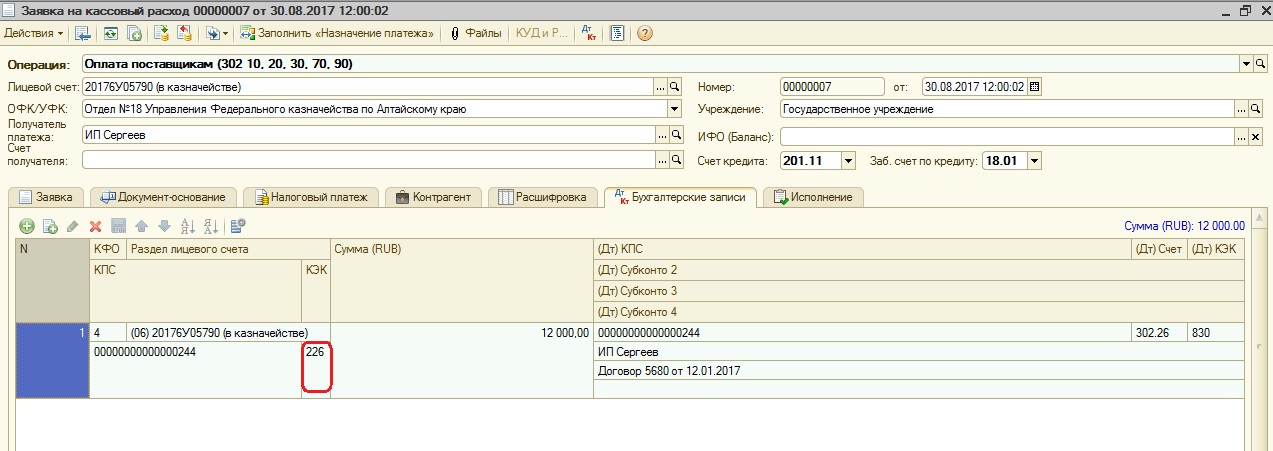

Затем снова создаем «Заявку на кассовый расход» уже по верному КЭК.

Проверить правильность операций можно с помощью отчета «Справка по движению денежных средств».

Из отчета видно, что по КЭК 223 было выбытие и возврат, т.е доходы не увеличились, все отражено корректно.

Аналогичным образом можно исправлять и другие параметры, например, счет, КПС и т.д.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Итак, рассмотрим ситуацию подробнее. Был сделан документ «Заявка на кассовый расход» и вместо необходимого КЭК 226 указали КЭК 223.

В казначейство в этом случае вы отправляете «Уведомление на уточнение платежа». Но в программе этот документ не формирует проводок, поэтому нужно сделать дополнительно документ «Кассовое поступление» по КЭК 223 и уже затем «Заявку на кассовый расход» по верному КЭК.

Сначала делаем «Уведомление об уточнении вида и принадлежности платежа».

Затем создаем «Кассовое поступление» по ошибочному КЭК с видом операции «Прочие поступления». Обязательно по дебету выбираем забалансовый счет 18.01, чтобы указать, что это возврат, и доходы не увеличились.

Затем снова создаем «Заявку на кассовый расход» уже по верному КЭК.

Проверить правильность операций можно с помощью отчета «Справка по движению денежных средств».

Из отчета видно, что по КЭК 223 было выбытие и возврат, т.е доходы не увеличились, все отражено корректно.

Аналогичным образом можно исправлять и другие параметры, например, счет, КПС и т.д.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Автор статьи

Читайте также: