Общая сумма выплат после полного погашения кредита

Обновлено: 19.04.2024

Всем здравствуйте! Меня зовут Александр. Я - профессиональный репетитор по математике, информатике, программированию, базам данных и алгоритмам. Если коротко, то я - матерый технарь.

Одно из генеральных моих направлений - подготовка школьников к успешной сдаче ЕГЭ по математике и информатике. Потратьте буквально $2-3$ минуты собственного времени и познакомьтесь с отзывами моих учеников. Средний балл моих подопечных на официальном экзамене ЕГЭ составляет $91.35$ из $100$ возможных.

Задачи на дифференцированные платежи из ЕГЭ по математике являются одними из моих любимых. Вообще задания из экономического блока мне кажутся очень интересными и познавательными. Поэтому на своих индивидуальных уроках я с большим удовольствием показываю своим ученикам различные эффективные методики их решения.

Существует по-настоящему лишь $2$ способа подготовки на высоченный итоговый балл ЕГЭ по математике:

Под началом профессионального репетитора.

Мой контактный номер телефона прописан в шапке данного сайта. Звоните, договаривайтесь о времени проведения и записывайтесь на первый пробный урок.

Условие задачи

В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(25\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей?

Решение задачи

Это классическая задача на дифференцированные платежи из ЕГЭ по математике. Почему я так решил? Потому, что есть фраза-маркер, в которой четко дают понять, что размер займа уменьшается равномерно. Вот эта фраза: "В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года".

С кредитной программой мы разобрались! Это очень важный момент. Если вы спутаете тип кредитной программы, то гарантировано получите неправильный результат. Именно по этой причине я настоятельно прошу всех выучить свойства и признаки схемы дифференцированных платежей.

Кстати, напомню, что фундаментально кредитная программа бывает двух видов:

Кредит выплачивается по схеме аннуитетных платежей.

Давайте введем следующие обозначения:

| \(S\) - размер первоначального кредита | \(r\) - процентная ставка банка, выраженная в долях | \(R = 1 + r\) - для удобства расчетов |

| \(n\) - общее количество отчетных периодов | \(i\) - номер текущего отчетного периода | \(\%_\) - размер начисленных банком процентов за конкретный период |

| \(p_\) - размер платежа за конкретный период | \(P\) - общая сумма всех выплат/платежей | \(q\) - ставка банка, выраженная в процентах |

Хочется отметить следующее, что не все выше обозначенные переменные нам потребуются в процессе решении задачи. Но понимать математический смысл вы обязаны каждой из них, если, конечно, не хотите "завалить" экзамен ЕГЭ по математике.

Дальше, давайте рассмотрим под микроскопом следующую фразу: "наибольший годовой платеж составит \(9\) миллионов рублей". В этой фразе содержится наиважнейшая информация, и ваша цель - суметь ее расшифровать. Для этого нужно прекрасно понимать, как устроена математическая модель дифференцированных платежей, а также знать свойства этих платежей.

Как известно, в схеме дифференцируемых платежей самый $1$-ый платеж является наибольшим, а самый последний - наименьшим! Значит, когда говорят про наибольший платеж, нужно подразумевать самый $1$-ый платеж.

Из условия вытекает, что:

| $S = 28$, млн. руб. | $q = 25\%$ | $r = \frac = 0.25$ | $p_ = 9$, млн. руб. |

Наша задача определить $P$, то есть общий размер всех платежей/выплат!

Важно! Если вы хотите получить максимальный балл за решение задачи на дифференцированные платежи из ЕГЭ по математике, то в своем решении нужно привести вывод соответствуюей математической модели. Поэтому, если плохо знаете принцип работы этой модели - срочно идите ее изучать, зубрить.

Вспомним, что платеж за любой отчетный период формируется из размера начисленных процентов за данный период и равной части первоначального кредита:

$p_ = \%_ + \frac$ - размер $i$-го платежа.

Ранее мы выяснили, что из условия задачи нам известен размер $1$-го платежа ($i = 1$). Значит, процентная ставка банка $q$ действует на весь стартовый кредит:

$\%_ = \frac * S * r = S * r = 28 * 0.25 = 7$, млн. рублей. Тогда:

А размер $1$-го платежа нам задан, он равен $9$ млн. рублей, тогда решим следующее уравнение:

Оказывается, первоначальный кредит был взят сроком на $14$ лет. При этом все ограничения будут соблюдены. Например, самый наибольший/первый платеж составит $9$ миллионов рублей. Отлично! Идем дальше!

Обратимся к формулам математической модели дифференцируемых платежей и "достанем" наиболее важную из них, а именно формулу, которая позволяет вычислить размер всех платежей:

Подставим все известные величины в эту формулу и получим ответ. Заметьте, что в этой формуле фигурирует переменная $n$, то есть необходимо знать общее количество отчетных периодов. Ее значение мы нашли на предыдущем шаге ($n = 14$).

$P = \frac + 28 = \frac + 28 = 52.5 + 28 = 80.5$, млн.руб.

Готово! Результат получен! Да, получилось нецелое значение, но это и не главное. Хотя в большинстве случаев входные данные в задачах на дифференцированные платежи из ЕГЭ по математике подбираются так, чтобы на выходе образовывалось что-то целое.

Но у любознательных старшеклассников может появиться вполне закономерный вопрос: "А правильный ли ответ?". Очевидно, что, да! Но ведь нужны какие-то гарантии, верно.

Верификацию полученного результата можно произвести арифметическим способом. То есть вы можете пройтись по всем отчетным периодам, вычисляя соответствующие платежи, размер начисленных банком процентов и т.п.

Но на своих индивидуальных занятиях, совместно с учеником, мы проводим верификацию полученных результатов, посредством математического процессора "MS Excel". Это очень удобный и наглядный вариант проверки решения. Также, построенная таблица обладает хорошим аналитизмом, то есть, анализируя выкладки этой таблицы, становятся понятны многие тонкие моменты, связанные с выплатой кредита.

Данная великолепная таблица доказывает правильность нашего алгебраического решения.

Ответ: 80.5

Выводы

Для успешного решения задач на дифференцированные платежи из ЕГЭ по математике нужно знать назубок соответствующую математическую модель. Пока не поймете эту модель, даже не вздумайте пытаться что-то решать из подобного типа заданий.

На официальном экзамене, для получения максимального балла за экономическую задачу, в своем решении приводите, в том числе и вывод математической модели. В этом случае ни один эксперт в процессе проверки не сможет "придраться" к вашим математическим выкладкам.

Внимательно читайте условие задачи и обращайте особое внимание на фразы-маркеры. Это позволит вам выбрать наиболее эффективный способ решения и не ошибиться в выборе кредитной программы.

Решайте задания с применением алгебраического способа, а не арифметического. Хотя оба этих способа уместны, но более профессиональным и продвинутым считается именно алгебраический.

И, пожалуй, одно из главных - нужно любить математику.

Примеры условий реальных задач, встречающихся на ЕГЭ по математике

А сейчас я приведу список из нескольких задач на дифференцированные платежи из ЕГЭ по математике. Вы можете попробовать порешать их самостоятельно. Если будут трудности, то переходите по ссылке "Перейти к текстовому решению" и знакомьтесь полноценным моим решением.

Не забывайте о том, что раздел "Финансовая математика" содержит множество других типов задач: аннуитетные платежи, вклады, простые и сложные проценты, акции и т.д. Также зачастую попадаются комбинированные задачи, где происходит смешение моделей. Хотите во всем этом разбираться? Записывайтесь ко мне на частную подготовку!

Пример №1

В мае планируется взять кредит в банке на сумму \(10\) миллионов рублей на \(5\) лет.

Условия его возврата таковы:

Каждый декабрь долг возрастает на \(10\%\) по сравнению с концом предыдущего года.

С января по март каждого года необходимо выплатить часть долга.

В мае каждого года долг должен быть на одну и ту же величину меньше долга на май предыдущего года.

Сколько миллионов рублей составила общая сумма выплат после погашения банковского кредита?

Пример №2

В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на некоторый срок.

Условия его возврата таковы:

Каждый январь долг возрастает на \(20\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил \(1.8\) миллиона рублей?

Пример №3

В июле планируется взять кредит в банке на сумму \(20\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(30\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(47\) миллионов рублей?

Пример №4

В июле планируется взять кредит в банке на сумму \(16\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(25\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась \(38\) миллионов рублей?

Пример №5

В июле планируется взять кредит в банке на сумму \(6\) миллионов рублей на срок \(15\) лет.

Условия его возврата таковы:

Каждый январь долг возрастает на \(q\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти \(q\), если известно, что наибольший годовой платеж по кредиту составит не более \(1.9\) миллиона рублей, а наименьший не менее \(0.5\) миллиона рублей.

Пример №6

\(15\) января планируется взять кредит в банке на \(39\) месяцев.

Условия его возврата таковы:

\(1-го\) числа каждого месяца долг возрастает на \(q\%\) по сравнению с концом предыдущего месяца.

Со \(2-го\) по \(14-е\) число месяца необходимо выплатить часть долга.

\(15-го\) числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на \(15-е\) число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на \(20\%\) больше суммы, взятой в кредит. Найдите \(q\).

Пример №7

Анатолий взял банковский кредит сроком на \(9\) лет. В конце каждого года общая сумма оставшегося долга увеличивается на \(17\%\), а затем уменьшается на сумму, уплаченную Анатолием. Суммы, выплачиваемые в конце каждого года, подбираются так, чтобы в результате сумма долга каждый год уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Анатолием банку (сверх кредита)?

Пример №8

Анна взяла кредит в банке на срок \(12\) месяцев (\(1\) календарный год). В соответствии с банковским договором Анна возвращает кредит банку ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется \(q\%\) этой суммы, и своим ежемесячным платежом Анна погашает эти добавленные проценты и уменьшает сумму долга.

Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая модель называется "схемой с дифференцированными платежами"). Известно, что общая сумма, выплаченная Анной банку за весь период кредитования, оказалась на \(13\%\) больше, чем сумма, взятая ей в кредит. Найдите процентную ставку банка, то есть \(q\).

Пример №9

В июле планируется взять кредит в банке на сумму \(28\) миллионов рублей на некоторый срок (целое число лет).

Условия его возврата таковы:

Каждый январь долг возрастает на \(25\%\) по сравнению с концом предыдущего года.

С февраля по июнь каждого года необходимо выплатить часть долга.

В июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платеж составит \(9\) миллионов рублей?

Пример №10

\(15\) января планируется взять кредит в банке на \(15\) месяцев.

Условия его возврата таковы:

\(1-го\) числа каждого месяца долг возрастает на \(1\%\) по сравнению с концом предыдущего месяца.

Со \(2-го\) по \(14-е\) число каждого месяца необходимо выплатить часть долга.

\(15-го\) числа каждого месяца долг должен быть на одну и ту же величину меньше долга на \(15-е\) число предыдущего месяца.

Известно, что восьмая выплата составила \(108\,000\) рублей. Какую сумму нужно вернуть банку в течение всего срока кредитования?

Все эти задачи на дифференцированные платежи из ЕГЭ по математике решаются достаточно быстро, если вы хорошо знаете, как устроена математическая модель дифференцируемых платежей. Повторю, уже, наверное, раз $10$-ый - разбирайтесь с математической моделью, и будем вам счастье.

Также, время от времени, рекомендую обращаться к этому списку заданий, так как он постоянно обновляется и дополняется, появляются новые условия, а также соответствующие мои математические разборы.

Что-то все равно осталось непонятным? Записывайтесь ко мне на частную подготовку!

Если после прочтения данного материала у вас остались какие-то вопросы, недопонимания, то это некритично, и, даже, вполне логично! Недостаточно пристально рассмотреть одно решение задачи на дифференцированные платежи из ЕГЭ по математике. Нужен комплексный подход!

Я - репетитор-практик, который на своих занятиях, уделяет львиное количество времени конкретным разборам, техникам и эффективным методикам решения. Всевозможной теории полно в глобальной сети Интернет, а экзамен ЕГЭ по математике является практическим, то есть нужно уметь решать, а не знать теоретические изыски.

Мои занятия проходят дистанционно, посредством таких программ, как "Скайп" и "AnyDesk". Подобный формат взаимодействия репетитора с учеником является очень удобным, позволяет задействовать мультимедийные технологии, а также достаточно недорог.

Я достаточно востребованный и известный репетитор по математике и информатике, поэтому, не откладывайте свое решение в долгий ящик. Действуйте прямо сейчас! И не забывайте, что количество ученических мест ограничено, поэтому, завтра свободных мест уже может и не остаться.

Задание 15 № 510103

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Пусть начальная сумма кредита равна S0, тогда переплата за первый месяц равна По условию, ежемесячный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной и ежемесячной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 30% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на r% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 19 находим r = 3.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 19 месяцев на n месяцев и использовании формулы суммы n первых членов арифметической прогрессии.

| Критерии оценивания выполнения задания | Баллы |

|---|---|

| Обоснованно получен верный ответ | 2 |

| Верно построена математическая модель | 1 |

| Решение не соответствует ни одному из критериев, перечисленных выше | 0 |

| Максимальный балл | 2 |

Источник: ЕГЭ — 2015 по математике. Основная волна 04.06.2015. Вариант 1 (Часть С)., Задания 17 (С4) ЕГЭ 2015

Задание 15 № 509980

15‐го января планируется взять кредит в банке на 14 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15 число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 15% больше суммы, взятой в кредит. Найдите r.

Пусть начальная сумма кредита равна S0, тогда переплата за первый месяц равна По условию, ежемесячный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной S0/14, и ежемесячной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 15% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на r% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 14 находим r = 2.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 14 месяцев на n месяцев и использовании формулы суммы n первых членов арифметической прогрессии.

Задание 15 № 514048

Планируется выдать льготный кредит на целое число миллионов рублей на пять лет. В середине каждого года действия кредита долг заёмщика возрастает на 10% по сравнению с началом года. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает только проценты по кредиту, оставляя долг неизменно равным первоначальному. В конце 4-го и 5-го годов заёмщик выплачивает одинаковые суммы, погашая весь долг полностью. Найдите наибольший размер кредита, при котором общая сумма выплат заёмщика будет меньше 8 млн.

Обозначим через S размер кредита. В конце 1-го, 2-го и 3-го годов заёмщик выплачивает по млн. Всего за три года.

Рассмотрим погашение кредита за следующие два года. В середине 4-го года долг возрастёт до млн. Обозначим через x размер выплачиваемой суммы в конце 4-го и 5-го годов. После выплаты в конце 4-го года долг равен а в середине 5-го года он равен В конце 5-го года весь долг должен быть погашен, т. е. последняя выплата равна и по условию равна Значит,

и общий размер выплат равен По условию

При это неравенство верно, а при оно неверно, как и при больших S

Ответ: 5 млн руб.

Аналоги к заданию № 514029: 514048 Все

Задание 15 № 507227

Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Ясно, что чем больше годовые выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 330 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг после начисления процентов, а во втором — долг после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

Заметим, что в последний год выплата составит менее 330 тыс. руб. Из таблицы видно, что минимальный срок кредита в условиях задачи составляет 6 лет.

Задание 15 № 549977

Банк предоставляет кредит сроком на 10 лет под 19% годовых на следующих условиях: ежегодно заёмщик возвращает банку 19% от непогашенной части кредита и суммы кредита. Так, в первый год, заёмщик выплачивает суммы кредита и 19% от всей суммы кредита, во второй год заёмщик выплачивает суммы кредита и 19% от суммы кредита и т. д. Во сколько раз сумма, которую выплатит банку заёмщик, будет больше суммы кредита, если заёмщик не воспользуется досрочным погашением кредита?

Пусть сумма кредита будет равна 10S. В соответствии с условием задачи заполним таблицу.

Таким образом, сумма выплат B равна

а искомая величина равна

Значит, если заёмщик не воспользуется досрочным погашением кредита, то сумма, которую выплатит банку заёмщик, будет больше суммы кредита в 2,045 раза.

Приведем другое решение.

Пусть заемщик получил кредит в размере S ед. под 19% годовых. Тогда выплаты будут состоять из фиксированной суммы и 19% от непогашенной части кредита. Поэтому заемщик выплатит банку

Значит, сумма, которую выплатит банку заемщик, будет больше суммы кредита в 2,045 раза.

Задание 15 № 507214

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая — 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Ясно, что чем больше месячные выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 220 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг на первое число месяца, а во втором — долг в том же месяце, но уже после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

| Месяц | Долг на первое число месяца (тыс. руб) | Долг после выплаты за предыдущий месяц (тыс. руб) |

| 1 | 1100 | — |

| 2 | 1122 | 902 |

| 3 | 920,04 | 700,04 |

| 4 | 714,04 | 494,04 |

| 5 | 503,92 | 283,92 |

| 6 | 289,60 | 69,60 |

| 7 | 70,99 | 0 |

При указанной схеме платежей равно через 6 месяцев после взятия кредита в первый день седьмого месяца можно полностью рассчитаться с банком.

В 3 шаге должно же быть 714,0408, или попросту сокращение?

Да, Вы правы, в решении все числа округлены до двух знаков после запятой. В итоговой сумме это дает погрешность примерно в 2 рубля 5 копеек, это не влияет на ответ, но существенно упрощает вычисления.

Почему не учтен самый первый месяц , январь, в который оплата не требуеться,?вопрос же на сколько месяцев кредит, а не количество платежей.

Учтен. 1 платеж в конце 1-го месяца. Последний в конце 6-го.

Задание 15 № 509972

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Пусть сумма кредита равна По условию, долг перед банком по состоянию на 15-е число должен уменьшиться до нуля равномерно:

Первого числа каждого месяца долг возрастает на Пусть тогда последовательность размеров долга на 1-ое число каждого месяца такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить

Общая сумма выплат на больше суммы, взятой в кредит, поэтому

Задание 15 № 510110

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

Пусть сумма кредита равна S. По условию, долг перед банком по состоянию на 15-е число должен уменьшиться до нуля равномерно:

Первого числа каждого месяца долг возрастает на r%. Пусть тогда последовательность размеров долга на 1-ое число каждого месяца такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить

Общая сумма выплат на 20% больше суммы, взятой в кредит, поэтому

Источник: ЕГЭ — 2015. Основная волна по математике 04.06.2015. Вариант 2 (Часть С)., Задания 17 (С4) ЕГЭ 2015

Слишком запутанное решение. Зачем вводить дополнительную величину k?

Сумма долга S уменьшается ежемесячно на 1/39 его часть. Чтобы так произошло проценты должны выплачиваться следующим образом: 39/39Sr, 38/39Sr. 1/39Sr.

Общая сумма выплат по процентам:

(39+38+37+. +1)/39Sr=0.2S (20%)

Решаем простое линейное уравнение с арифметической прогрессией, получаем r=0.01 (1%)

Задание 15 № 519832

В июле планируется взять кредит на сумму 2 320 500 рублей. Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придётся отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года), по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Пусть сумма кредита составляет S = 2 320 500 рублей, ежегодные выплаты в случае погашения кредита за 4 года составляют x рублей, а в случае погашения кредита за 2 года — y рублей. По условию долг перед банком (в рублях) по состоянию на июль должен уменьшаться следующим образом:

В этом случае придётся отдать 2 928 200 рублей.

Если отдавать кредит двумя равными платежами, то долг перед банком (в рублях) по состоянию на июль должен уменьшаться следующим образом:

В этом случае придётся отдать 2 674 100 рублей, то есть на 254 100 рублей меньше, чем в предыдущем случае.

Ответ: 254 100 рублей.

Аналоги к заданию № 519813: 519832 Все

Задание 15 № 530912

Наш добрый герой В. взял в банке кредит в размере 20 192 020 рублей по очень знакомой схеме:

— в конце очередного месяца пользования кредитом банк начисляет проценты за пользование заемными средствами по специальной ставке данного варианта 2,96%;

— в этот же день клиент выплачивает часть долга и сумму начисленных процентов;

— после выплаты долг должен быть на одну и ту же величину меньше долга на конец предыдущего месяца.

Но дальше все пошло не по сценарию. Вкладчик решил каждый месяц, начиная с первого, платить банку сверх прочего дополнительную сумму на погашение долга, при этом долг по‐прежнему ежемесячно уменьшался на одну и ту же величину (бóльшую, чем планировалось изначально) до полного погашения. В итоге срок кредита сократился на 52%. На какое наименьшее число процентов могла уменьшиться при этом переплата банку?

Введём обозначения: S — сумма кредита в рублях, — процентный коэффициент, n — первоначальный (планировавшийся) срок кредита в месяцах, k — реальный срок кредита в месяцах. Тогда по первоначальному плану на начало очередного месяца долг должен был уменьшаться до нуля следующим образом:

а переплата банку, которая представляет собой сумму начисленных процентов за пользование кредитом, составила бы

При изменившемся сроке кредита переплата банку составила составим пропорцию, характеризующую запланированную и фактическую переплаты:

Отсюда а уменьшение переплаты составляет Требуется найти наименьшее значение этого выражения. Заметим, что по условию срок кредита сократился на 52%, значит, он составил 48% от первоначального. Тогда

Рассмотрим функцию При она возрастает, значит, наименьшее значение принимает при наименьшем возможном значении n. По смыслу задачи k и n натуральные числа. С учётом равенства наименьшее возможное Тогда

Тем самым наименьшее число процентов, на которое могла уменьшиться переплата банку, равно 50.

Продолжаем цикл статей, посвящённых решению экономических задач ЕГЭ по математике профильного уровня.

Задачи для разбора взяты из реальных вариантов ЕГЭ прошлых лет, которые размещены на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задачи на расчёт дифференцированного платежа по кредиту

Дифференцированный платёж по кредиту — система выплат, при которой сумма основного долга уменьшается равномерно, то есть на одну и ту же величину каждый год (месяц). При этом платежи каждый год (месяц) отличаются и состоят из тела основного долга и начисленных процентов на остаток долга.

Таким образом, если кредит взят на n лет (месяцев), то сумма кредита — S денежных единиц — разделена на n равных частей, и каждый год (месяц) после платежа сумма долга уменьшается на s/n денежных единиц по сравнению с долгом на начало года (месяца).

Размер задолженности по кредиту после внесения очередного (k-го) платежа составит:

Решение задач с дифференцированными платежами по кредиту предполагает наличие у школьника базовых навыков анализа числовых данных и осуществление практических расчётов по формулам.

Задача 1. Рассчитать общую сумму выплат после полного погашения кредита

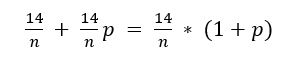

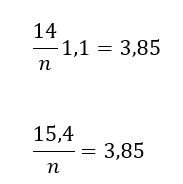

В июле планируется взять кредит в банке на сумму 14 млн руб. на некоторый срок (целое число лет). Условия его возврата таковы:

-

каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

Чему будет равна общая сумма выплат после полного погашения кредита, если наименьший годовой платёж составит 3,85 млн руб.? Округления при вычислении платежей не производятся.

Решение

Согласно условию задачи, в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года. Следовательно, речь идёт о дифференцированных платежах.

Пусть кредит взят на n лет, p = 0,1 (проценты в десятичной дроби).

Ежемесячный платеж основного долга = 14/n млн руб.

Тогда основной долг по кредиту каждый июль будет составлять (в млн руб.):

В январе каждого года начисленные проценты составят:

Ежегодный платёж = Сумма основного долга + Начисленные проценты

Наименьший годовой платёж — это последний платёж:

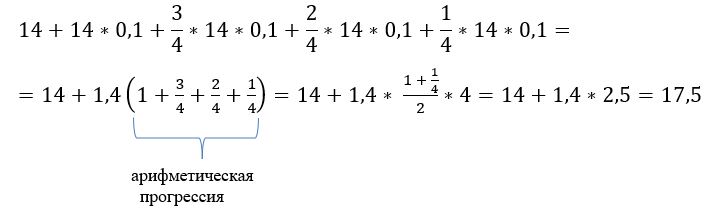

Значит, всего будет выплачено за 4 года:

Ответ: 17,5 млн руб.

Задача 2. Рассчитать, на сколько лет взят кредит, если известна общая сумма выплат после его погашения

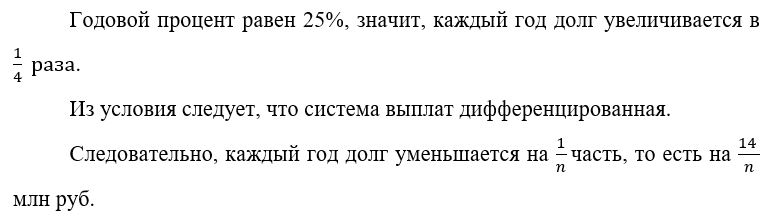

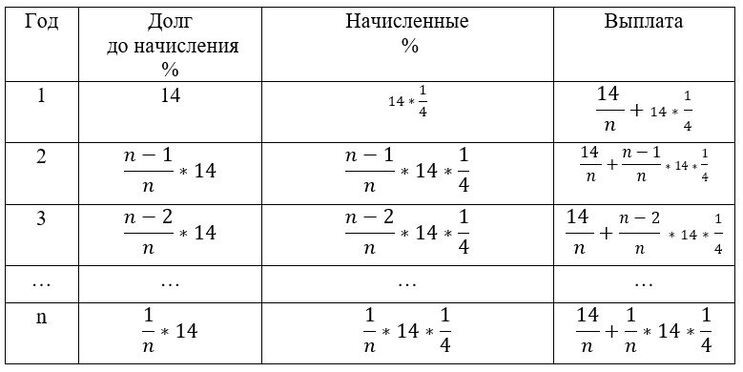

В июле планируется взять кредит в банке на сумму 14 млн руб. на некоторый срок (целое число лет). Условия его возврата таковы:

-

каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

На сколько лет взят кредит, если известно, что общая сумма выплат после его погашения равнялась 24,5 млн руб.?

Решение

Рассмотрим оформление решения задачи с использованием таблицы.

Пусть кредит взят на n лет.

Годовой процент равен 25%, значит, каждый год долг увеличивается в 1/4 раза.

Из условия задачи следует, что сумма выплаченных процентов составит 24,5 – 14 = 10,5 млн руб.

Следовательно, имеем уравнение:

Ответ: 5 лет.

Что необходимо учитывать при выполнении заданий ЕГЭ этого типа?

При выполнении задания № 15 ЕГЭ по математике профильного уровня выделим несколько важных нюансов.

-

Наличие в задаче словосочетаний «равными частями», «долг уменьшается на одну и ту же величину» и так далее указывает на то, что речь, скорее всего, идёт именно о дифференцированном платеже.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

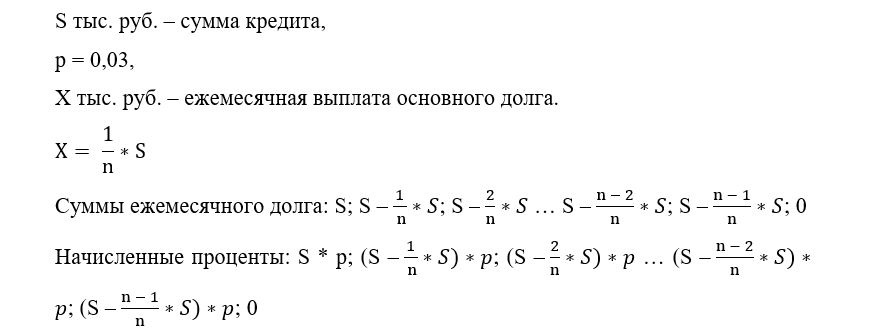

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

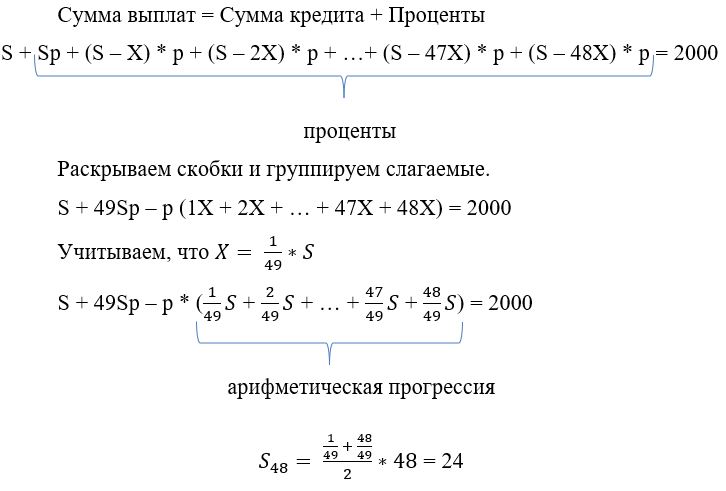

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: