Определите сумму привлеченных банком средств которая может быть использована на цели кредитования

Обновлено: 19.04.2024

В рамках проведения единой государственной денежно-кредитной политики Банку России законом предоставлено право предоставлять кредиты коммерческим банкам на различные цели:

- коммерческим банкам, испытывающем трудности с обеспечением бесперебойных расчетов (платежей);

- коммерческим банкам, испытывающим затруднения с обеспечением ликвидности в соответствии с требованиями Банка России и как следствие угрозы неисполнения своих обязательств перед контрагентами (вкладчиками, клиентами, кредиторами и т.д.), в том числе в рамках механизма экстренного предоставления ликвидности;

- кредитование коммерческих банков с целью расширения их экспансии на кредитном рынке и увеличения безналичной денежной массы в обращении в соответствии с ориентирами единой государственной денежно-кредитной политики;

- для оказания воздействия на размер процентных ставок на рынке межбанковского кредитования, в рамках осуществления политики регулирования финансовых рынков с помощью инструментов денежно-кредитной политики;

- для оказания поддержки финансовым рынкам в кризисные периоды развития экономики России;

- предоставление кредитов коммерческим банкам на любые иные цели, не связанные с вышеперечисленными.

I группа – Кредиты Банка России постоянного действия. К ним относятся кредиты овернайт, внутридневные кредиты, кредиты, обеспеченные правами требования по кредитным договорам и ломбардные кредиты, сроком от 1 до 30 рабочих дней и они могут быть использованы кредитными организациями (коммерческими банками) в любой рабочий день. Данный механизм используется в основном для бесперебойного осуществления кредитными организациями безналичных расчетов с целью устойчивости и обеспечения бесперебойного функционирования платежной системы России;

II группа – Специализированные механизмы рефинансирования. Также для развития различных отраслей экономики России, с целью повышения их конкурентоспособности, положительной динамики развития, поддержки экспортного потенциала, модернизации, обновления основных производственных средств в рамках федеральных целевых программ и заданий правительства в сфере социальной поддержки, Банк России использует специализированные механизмы кредитования коммерческих банков, через которые реализуются указанные выше цели.

Также с 1 сентября 2017 года Банк России использует механизмы экстренного предоставления ликвидности и предоставления кредитов в рамках безотзывных кредитных линий, для коммерческих банков, которые испытывают серьезные затруднения с исполнением платежей и обязательств. Помимо этого, Банк России в 2014-2016 годах, в связи использованием США и ЕС санкций против российских банков, стал использовать механизм предоставления экстренных кредитов российским банкам в иностранной валюте.

Банк России в соответствии с законом может предоставлять кредиты только российским кредитным организациям (коммерческим банкам) при соблюдении следующих условий:

- кредитная организация соответствует 1-й или 2-й классификационной группе по результатам оценки ее финансового положения в соответствии с методикой Банка России;

- кредитным организациям, отнесенным к 3-й классификационной группе, в том случае, если предоставляемые им кредиты отнесены обеспечены залогом ликвидных ценных бумаг;

- отсутствует недовзнос в обязательные резервы, депонируемые на счете в Банке России в соответствии с нормативными документами Банка России, а также не имеет штрафов за нарушение обязательных резервных требований;

- соблюдает сроки предоставления в Банк России расчета обязательных резервных требований (суммы обязательных резервов).

На данный момент Банк России устанавливает следующие процентные ставки по специализированным инструментам (в % годовых):

Процентные ставки по инструментам денежно-кредитной политики (второй квартал 2019 года)

| Срок предос- тавления средств | с 19.06.2017 | с 18.09.2017 | с 30.10.2017 | с 18.12.2017 | с 12.02.2018 | с 26.03.2018 | с 17.09.2018 | с 17.12.2018 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,25 | 6,50 | 6,75 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,25 | 6,50 | 6,75 | ||||||||

| до 3 лет | 9,00 | 8,50 | 8,25 | 7,75 | 7,50 | 7,25 | 7,50 | 7,75 | ||||||||

| до 3 лет | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| до 3 лет | 8,00 | 7,50 | 7,25 | 6,75 | 6,50 | 6,50 | 6,50 | 6,50 | ||||||||

| Наименование инструмента | Срок | Процентные ставки |

| Кредиты, обеспеченные нерыночными активами | От 2 до 549 дней | Ключевая ставка Банка России, увеличенная на 1,75 процентного пункта |

| Кредиты «овернайт»; сделки «валютный своп» (рублевая часть); ломбардные кредиты, РЕПО | 1 день | Ключевая ставка Банка России, увеличенная на 1,00 процентных пункта |

| Аукционы по предоставлению кредитов, обеспеченных нерыночными активами | 3 месяца | Ключевая ставка Банка России, увеличенная на 0,25 процентного пункта |

| Аукционы РЕПО | 1 неделя, от 1 до 6 дней | Ключевая ставка Банка России |

| Депозитные операции | 1 день | Ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

Привлечение банками ресурсов на межбанковском рынке

Также к операциям, связанным с привлечением денежных средств, относят операции банков по привлечению средств в виде кредитов и депозитов на финансовых рынках, в том числе и межбанковских.

Банки занимают друг у друга на различные цели. Основная масса таких кредитов носит краткосрочный характер от 1 до 7 дней. Банк-заемщик обычно таким образом поддерживает свою текущую ликвидность, а Банк-кредитор размещает свои временно свободные ресурсы за определенную плату в виде процентной ставки. Такие краткосрочные кредиты идут в основном на обеспечение обязательств банка-заемщика по различным видам расчетов на финансовых рынках, а также обеспечения своих текущих обязательств перед клиентами, кредиторами, контрагентами.

Также достаточно широко до 2015 года были распространены операции по получению займов российскими банками на международных финансовых рынках Европы и США. Российские банки привлекали там денежные средства в иностранной валюте по низким ставкам, существовавшим на тот момент. Но в связи с введением санкций против России и не допуска крупных российских банков на финансовые рынки США и Европы, такая возможность перестала существовать.

Все виды межбанковских кредитов можно показать в таблице ниже.

Способы получения межбанковского кредита

| Межбанковские кредиты | ||

| От Центрального Банка России | От других коммерческих банков | На международных финансовых Рынках в иностранной валюте |

| Внутридневные | Однодневные (овернайт) | Однодневные (овернайт) |

| Овернайт | До востребования (онкольные) | До востребования (онкольные) |

| Требования по кредитным договорам | Среднесрочные | Среднесрочные |

| Ломбардные | Долгосрочные | Долгосрочные |

| Специализированные кредитные механизмы (среднесрочные и долгосрочные) | Синдицированные | |

| Экстренное предоставление ликвидности | ||

Для оформления сделки на рынке межбанковского кредитования используют следующие способы:

- прямые контакты между коммерческими банками (в том числе и иностранными) с использованием различных средств телекоммуникаций;

- с использованием посредничества (услуг) межбанковского брокера;

- с использованием электронных торговых систем.

Между банками заключается межбанковское соглашение (договор), в котором оговариваются следующие моменты:

- вид кредита (цели), валюта кредита, срок займа;

- способ перечисления денежных средств (валюты кредита);

- процентная ставка, сроки и условия уплаты процентов;

- обязательства и ответственность кредитора и заемщика;

- штрафные санкции за нарушение обязательств;

- порядок обеспечения обязательств заемщика;

- порядок разрешения споров.

В России межбанковский кредит получил первоначальное развитие в 1992-1994 годах. К этому периоду логично отнести зарождение рынка межбанковского кредитования. В эти годы межбанковский кредит был представлен в подавляющим большинстве случаев краткосрочными кредитами от 1 до 7 дней. Данные кредиты (ресурсы) использовались многочисленными коммерческими банками в основном на операции купли-продажи государственных облигаций и иностранной валюты. В условиях большой инфляции начала 90-х годов и ставка по таким кредитам была высокой и выражалась порой трехзначной цифрой. По статистике с 1992 по 1994 годы 90% межбанковских кредитов предоставлялись на 1 день. Также с 1994 года в России начал формироваться рынок валютных межбанковских кредитов и депозитов. По таким кредитам ставка была значительно ниже, да и доходы в условиях рублевой инфляции у банков были значительно выше. В целом рынок межбанковского кредитования в начале и середине 90-х годов прошлого века отличался достаточно хаотичным характером, вызванным общим не стабильным состоянием экономики России в условиях перманентного кризиса и высокой инфляции. Ситуация также усугублялась отсутствием законодательной и нормативной базы, единых стандартных правил, отработанных технологий совершения сделок и расчетов, отсутствием механизмов гарантированного возврата кредитов (ссуд) и ряда других факторов. Также еще не возникло единой системы ценообразования стоимости кредитных ресурсов на тот момент.

В середине 1994 года, ряд крупнейших на тот момент российских банков, а именно – Сбербанк, Внешторгбанк, Московский межрегиональный коммерческий банка (лицензия отозвана в 1996 году), Промстройбанк России (лицензия отозвана в 1999 году), Московский индустриальный банк, Мосбизнесбанк (лицензия отозвана в 1999 году) и некоторые другие банки, унифицировали систему показателей, характеризующих рынок межбанковского кредитования. Вышеперечисленные банки учредили следующие ставки:

MIBOR – Moscow Interbank Offered Rate – данный показатель отражал объявленную на день (торговую сессию) ставку по предоставлению межбанковских кредитов;

MIBID – Moscow Interbank Bid – этот показатель означал объявленную на период торговой сессии ставку по привлечению межбанковских кредитов;

MIACR – Moscow Interbank Aktual Credit Rate – показатель фактической ставки по предоставлению межбанковских кредитов за период торговой сессии.

Эти ставки рассчитывались как средняя величина ставок по кредитам за день у вышеперечисленных банков. В 2016 году показатели по ним Банк России перестал учитывать. Рынок межбанковского кредитования 90-х в России только формировался и отличался большой нестабильностью. Серьезные коррективы в его развитие внес кризис 1998 года. Восстановление рынка после этого кризиса началось только в начале 2000-х годов.

На данный момент Банк России для расчета ставок на рынке межбанковского кредитования использует следующие индикаторы:

MIACR - Moscow Interbank Aktual – средневзвешанная ставка по всем предоставленным кредитам на межбанковском рынке, как банками-резидентами, так и банками-нерезидентами ;

MIACR-IG - Moscow Interbank Aktual – Investment Grade – средневзвешанная процентная ставка по межбанковским кредитам, наиболее надежных банков, имеющих кредитный рейтинг не менее Baa3 по оценке агентства Moody’s, BBB- по оценке агентств Fitch и Standard&Poor’s.

Как определить сумму кредита, которую может получить бизнес? Этим вопросом постоянно задаются директора и собственники бизнеса.

У каждого банка своя методика расчета лимитов кредитования на заемщика, общей методики и рекомендаций нет. Банки могут считать только по официальной бухгалтерской отчетности (баланс и отчет о прибылях и убытках), но могут и учитывать данные так называемой «управленческой» отчетности.

Кредиты для бизнеса бывают:

- в виде овердрафта,

- на пополнение оборотных средств,

- на инвестиционные цели.

За овердрафтом лучше, конечно, обращаться в тот банк, в котором у вас открыт расчетный счет. Обычно для расчета овердрафта берется среднемесячный оборот по приходу на расчетный счет за 3-6 месяцев. Банк может считать только обороты по расчетному счету у себя, а может суммировать поступления по всем расчетным счетам организации. Размер овердрафта обычно составляет 30-50 % от среднемесячного поступления на расчетные счета.

Овердрафт – штука удобная, но его нужно «обнулять» (то есть полностью гасить), как правило, раз в месяц, реже – раз в квартал. Если нужен кредит на пополнение оборотных средств с другим сроком гашения, то лучше оформить кредит на пополнение оборотных средств. Его размер обычно рассчитывается банками как среднемесячная выручка, рассчитанная по данным официальной отчетности (отчет о прибылях и убытках). Но в некоторых случаях в расчет принимаются и данные управленческой отчетности. За расчет обычно берутся данные за календарный год.

Несколько сложнее рассчитывается лимит кредита предпринимателям на инвестиционные цели. Рассмотрим на примере официальной отчетности. Допустим, организация хочет получить кредит в размере 100 млн рублей на 5 лет под 12 % годовых. Как считают в банках? Размер ежемесячных процентных платежей составит 100 млн рублей * 12 % / 12 месяцев = 1 млн рублей. Гашение основного долга в месяц составит 100 млн рублей / 5 лет / 12 месяцев = 1,67 млн рублей. Далее банк смотрит на размер прибыли, из которой организация будет осуществлять эти платежи: хватит ее или нет. То есть, прибыль до налогообложения будет сравниваться с суммой 2,67 млн рублей = 1,67 млн рублей (ежемесячное гашение основного долга) + 1 млн рублей (ежемесячные проценты).

Соответственно, решая обратную задачу, можно рассчитать максимальную сумму кредита, на которую потенциально можно рассчитывать.

Считаем по формуле максимальную сумму кредита = прибыль / (ставка по кредиту в % годовых * 12 месяцев*100).

При учете срока кредита, минимальная сумма кредита будет равняться прибыль / (ставка в % годовых /12 месяцев * 100 + 1 / срок кредита (в месяцах)).

Однако приведенный выше расчет – это только начало. Дальше банк будет сравнивать соразмерность бизнеса запрашиваемому кредиту. Общего правила нет, но обычно смотрят, чтобы размер получаемого кредита был не больше 80 % валюты баланса (с учетом приобретаемого в рамках кредита имущества и уже имеющихся кредитов и займов, даже личных кредитов собственников).

Активные операции коммерческих банков заключаются в размещении аккумулированных банками собственных и привлеченных средств с целью обеспечения необходимых условий для функционирования кредитных организацией и получения доходов.

Качество активов является обобщающей характеристикой. Оно определяется на основании таких критериев, как доходность, диверсифицированность, ликвидность и рискованность.

Активы банка по степени доходности подразделяются на 2 группы:

1) активы, приносящие доход:

2) активы, не приносящие доход:

Увеличение доли высокодоходных видов активов, которыми являются кредитные вложения, может привести вместо увеличения прибыли к ее сокращению. Это связано с тем, что кредитные вложения требуют отчислений в специальный резерв на покрытие возможных убытков, а его суммы должны относиться на расходы банка, это отрицательно сказывается на общем финансовом результате деятельности банка.

Диверсифицированность, характеризующая степень распределения средств банка по различным направлениям его деятельности, может оцениваться следующими показателями:

- структурой активов банка по основным направлениям вложения ресурсов;

- структурой кредитного портфеля (в том числе по объектам и субъектам кредитных вложений);

- структурой портфеля ценных бумаг;

- удельным весом разных валют, с которыми банк осуществляет

операции;

Ликвидность банка определяется соответствием сроков требований банка и полученных им обязательств своевременно осуществлять платежи по своим обязательствам.

Между диверсифицированностью активов банка и его ликвидностью существует прямая зависимость: чем более банковские активы диверсифицированы, тем выше ликвидность банка.

Рискованность банка характеризуется тем, что практически любая проводимая банком операция сопровождается риском понести убытки.

Основными критериями классификации активов по группам кредитного риска является рейтинги стран и банков, в которых размещены средства и рейтинги контрагентов, имеющих обязательства перед банком.

В РБ с учетом рекомендаций Базельского комитета при определении достаточности капитала банка, его активы классифицируются по семи группам кредитного риска, для каждой из которых установлены определенные уровни рисков от 0 до 150 %.

В банковской деятельности необходимо соблюдать следующие основные принципы:

- не направлять все ресурсы в однотипные операции или ограниченному числу заемщиков;

- ограничивать средне- и долгосрочные кредиты тогда, когда большая часть привлеченных ими средств носит в основном краткосрочный характер. Отсюда вытекает «золотое банковское правило», которое гласит: «Деньги,

хранящиеся на краткосрочных вкладах, нельзя давать взаймы на длительное время»;

- использовать значительную часть краткосрочных вкладов для

вложений, так как у банков всегда остается определенный «осадок»

денежных средств для ежедневных выплат.

Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели, в каком объеме, на какой срок и кому они предоставляются.

Величина кредитных вложений определяется объемом собственных и привлеченных средств. Однако в соответствии с принципом регулирования деятельности банка вся сумма этих средств, даже если из нее исключить ** стоимость зданий, сооружений и другие материальные ресурсы, не может быть использована для кредитования. Поэтому одной из задач банка является определение объема эффективных ресурсов, которые могут быть направлены на осуществление кредитных вложений. Для исчисления их объема может быть использована следующая формула:

КРэ =УФ + Осс +Д + Ор+ Опр - НЛА -0,14Об1 – 0,11Об2 - 0,08Об3 - 0,09 В - 0,05 П

где КРэ - кредитные ресурсы эффективные;

УФ - уставный фонд;

Осс -остатки собственных средств банка;

Д - депозиты;

Ор - остатки на расчетных и других счетах клиентов;

Опр - остатки прочих привлеченных средств;

НЛА -ресурсы, вложенные в здания банка, оборудование и другие низколиквидные активы; Об1 - остатки привлеченных средств до востребования и срочные вклады до 30 дней (14% - отчисления от привлеченных средств); Об2 -срочные обязательства от 31 дня до 90 дней (11% - отчисления от привлеченных средств); Об3 - срочные обязательства свыше 90 дней (8% -отчисления от привлеченных средств);

В - остатки по валютным счетам (9% -отчисления от остатка на валютных счетах);

П - средства размещенные в ликвидные активы, исключающие их использование для выдачи ссуд (5% -минимум отчислений от итога пассива).

Согласно приведенной выше формуле объем эффективных ресурсов определяется как разница между суммой пассивов баланса банка (за вычетом вложений в активы - здания, сооружения и др., которые не могут быть высвобождены и направлены на кредитные вложения) и остатков привлеченных средств, направленных в фонд регулирования кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд.

Объем свободных кредитных ресурсов (КРс) так же, как и дефицит

кредитных ресурсов (КРд), можно определить как разницу между суммой эффективных кредитных ресурсов (КРЭ) и фактических кредитных вложений (КВф)

Следует отметить, что размещение свободных ресурсов производится с учетом фактора времени - возможного периода их применения. Для этого необходимо распределять ресурсы кредитных вложений по срокам использования.

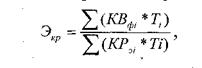

Эффективность использования кредитных ресурсов

|

где КВфi - фактические кредитные вложения для i-гo случая; KPэi -эффективные кредитные ресурсы для i-гo случая; Ti - период, на который выдана ссуда для i-го случая.

Рассчитав эффективность кредитных ресурсов, можно определить степень недоиспользования ресурсов, или процент резерва в использовании кредитных ресурсов:

При анализе эффективности использования кредитных ресурсов следует иметь в виду, что за расчетами степени недоиспользования кредитных ресурсов скрываются реальные потери прибыли банка.

Привлеченные средства составляют основную часть ресурсов коммерческих банков. Привлеченные средства выступают в следующих формах:

1) Срочные депозиты(срочные вклады)– это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Срочные вклады наиболее выгодны для банков, так как увеличивают его ликвидность. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное и довольно длительное время привлечения средств. Впервые их ввел в оборот в 1961г. в США «Ферст нешнл сити бэнк» (в настоящее время «Сити-бэнк»). Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указываются срок их погашения и уровень процента. Депозитные сертификаты– это свидетельство о депонировании в банке определенной достаточно крупной суммы денег (в практике работы западных банков не менее 50 тыс. долл. США), в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

В Российской Федерации депозитные сертификаты коммерческие банки стали применять с 1991 г.

Группа срочных депозитов обычно классифицируется по срокам:

1. депозиты со сроком до 3 месяцев;

2. депозиты со сроком от 3 до 6 месяцев;

3. депозиты со сроком от 9 месяцев до года;

4. депозиты со сроком более года;

5. депозитные сертификаты.

2) Депозиты(вклады)до востребования представляют собой средства, которые могут быть востребованы в любой момент. По вкладам до востребования выплачивается довольно низкий процент. В некоторых странах начисление процентов по вкладам до востребования вообще запрещено. Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов.

Ежедневное ведение платежных операций предприятий в банках требует немалых затрат. Однако эти затраты банков в большей или меньшей степени компенсируются тем, что клиенты, владеющие счетами до востребования, далеко не в полной мере используют имеющиеся на их счетах денежные средства. Как правило, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т. е. может быть выдан в ссуду в целях извлечения прибыли. Банк без особых трудностей может выдавать из этих средств в определенном объеме краткосрочные кредиты.

К депозитам до востребования относятся корреспондентские счета банков,открытые с целью осуществления расчетов и платежей в одностороннем порядке или по поручению друг друга. Корсчета, открытые в другом банке, называются ностро-счетами, наоборот корреспондентские счета, открытые банками - корреспондентами в данном банке называются лоро-счета.

Нау-счета - депозитные счета, на которые можно выписывать расчетные тратты. Основной принцип заключается в сочетании ликвидности с получением дохода. Счета открываются только частным лицам и бесприбыльным организациям. От владельца не требуется хранение минимального остатка.

Депозиты до востребования дают возможность владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью выписки чека. Главным достоинством этих счетов является их высокая ликвидность, возможность их непосредственного использования в качестве средства платежа.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах:

· средства на расчетных, текущих счетах предприятий, организаций, учреждений;

· средства на специальных счетах по хранению различных (по своему целевому экономическому назначению) фондов;

· собственные средства предприятий, предназначенные для капитальных вложений и хранящиеся на отдельных счетах;

· средства в расчетах;

· кредитовые остатки средств на корреспондентских счетах по расчетам с другими банками;

· средства местных бюджетов;

· средства на счетах по доходам местных бюджетов;

· кредитовые остатки средств на счетах иностранных банков-корреспондентов.

3) Сберегательные вклады населения

играют важную роль в ресурсах банков, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжить накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Сберегательные вклады населения делятся на:

· срочные с дополнительными взносами,

Сберегательный банк РФ и другие коммерческие банки в целях привлечения средств населения в последние годы резко увеличили число операций с вкладами населения.

4) Межбанковские кредиты, т.е. ссуды, получаемые у других банков, являются важным источником банковских ресурсов. В России они получили значительное развитие.

Рынок межбанковских кредитов делится на три сегмента:

· ссуды на срок от одного дня до одного месяца

Не все банки могут быть участниками аукционов на этом рынке. Такое право имеют банки:

1. работающие не менее года

2. выполняющие все экономические нормативы

3. своевременно перечисляющие средства в резерв

4. не допускающие нарушений представления отчётности

5. имеющие на корреспондентском счёте в ЦБ РФ средства и не допускающие дебетового сальдо по этому счёту

6. не имеющие просроченной задолженности по кредитам ЦБ РФ

Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион, на котором действует принцип – в первую очередь удовлетворяются заявки с максимальной процентной ставкой, затем с более низкой и так далее до исчерпания суммы кредита, установленной для данного аукциона.

Межбанковские кредиты удобны тем, что они поступают в распоряжение банка заёмщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

На рынке преобладают краткосрочные межбанковские кредиты, в том числе так называемые «короткие деньги» (кредиты, выдаваемые от одного дня до двух недель).

Коммерческие банки, как отмечалось выше, получают кредиты и у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

5) Контокоррент

– единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита– кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков. Банки проявляют особую заинтересованность в изыскании таких средств клиентуры, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др.

Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов – территориальных подразделений ЦБР и самого ЦБР: без утверждения проспекта эмиссии облигационного займа его выпуск является незаконным. Банки вправе выпускать облигации в размере не более 25% уставного капитала и после полной оплаты всех ранее выпущенных акций. Облигации могут быть именными и на предъявителя.

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, - ценные бумаги с «плавающей процентной ставкой». Например, в США в середине 1970-х гг. два крупных коммерческих банка – «Ситибэнк» и «Чейз Манхеттен Бэнк» – через холдинговые компании выпустили «плавающие расписки», процент по таким вкладам выплачивается на один процент выше, чем по трехмесячным казначейским векселям. Банки обязались два раза в год по желанию подписчиков производить их погашение. Для этого клиент за неделю до назначенного срока обязан был уведомить банк об изъятии средств.

Банковские векселя получили не менее широкое развитие среди недепозитных источников привлечения ресурсов коммерческими банками России. Банковские векселя – это разновидность финансового векселя, представляющая собой безусловное обязательство банка выплатить векселедержателю по предъявлению векселя, указанную в нём сумму. Для банка использование таких векселей выгодно тем, что мобилизованные с помощью их реализации ресурсы не подлежат обязательному резервированию. Для клиентов же выгода состоит в том, что, получая такой же повышенный процент как за срочные депозиты, они приобретают вексель в качестве дополнительной гарантии возврата средств. Кроме того, вексель при необходимости может быть продан, заложен или учтён в любом банке.

Еще одним видом привлечения средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Привлеченные средства банка являются основным источником активных операций, оказывают определяющее воздействие на состав и структуру активов. Структура активов, в свою очередь, влияет на состав и структуру привлеченных средств. Активы и пассивы должны соответствовать друг другу прежде всего по срокам привлечения и размещения средств. Привлеченные средства недопустимо вовлекать в собственные долгосрочные вложения банка.

Наиболее дешевыми ресурсами банка являются средства до востребования: остатки средств на расчетных и текущих счетах клиентов, депозиты физических и юридических лиц для расчетов по пластиковым карточкам.

Средства, привлеченные на определенный срок (срочные ресурсы), более дорогие, но банк более свободен в их использовании. Увеличение доли долгосрочных ресурсов позволяет оптимизировать портфель активов банка, увеличить сроки их размещения.

Межбанковские кредиты в составе привлеченных средств имеют сравнительно небольшое значение, однако их доля существенно возросла. Межбанковские кредиты чаще всего - краткосрочные. Возможной причиной их привлечения являются краткосрочные проблемы ликвидности (в головном банке или в одном из филиалов).

Анализ привлеченных средств производится в следующей последовательности:

1 этап: Проводится анализ состава и структуры привлеченных средств в динамике, выделяются отдельные группы средств в зависимости от источников ресурсов и сроков привлечения, определяются изменения и темпы роста. Результаты проведенного исследования сводятся в таблицу по следующим показателям:

1) депозиты юридических лиц

2) депозиты физических лиц

3) временно свободные деньги клиентов по расчетным операциям

4) средства Главных управлений Минфина по областям, местных и других бюджетов и фондов

5) средства Национального банка

6) средства других коммерческих банков

7) средства других кредитных организаций.

Делаются выводы и предложения.

2 этап: Проводится анализ привлеченных средств по срокам их привлечения в динамике. Результаты проведенного исследования сводятся в таблицу по следующим показателям:

1) привлеченные средства, всего

1.1) средства, привлеченные до востребования

1.1.1) в том числе физических лиц

1.2) средства, привлеченные на срок до 30 дней

1.2.1) в том числе физических лиц

1.3) средства, привлеченные на срок от 31 до 90 дней

1.3.1) в том числе физических лиц

1.4) средства, привлеченные на срок от 91 до 180 дней

1.4.1) в том числе физических лиц

1.5) средства, привлеченные на срок от 181 дня до 1 года

1.5.1) в том числе физических лиц

1.6) средства, привлеченные на срок от 1 года до 3 лет

1.6.1) в том числе физических лиц

1.7) средства, привлеченные на срок свыше 3 лет

1.7.1) в том числе физических лиц

Определяются изменения и темп роста.

3 этап: Проводится анализ относительных показателей использования привлеченных средств:

1) средний суммарный остаток средств на счете клиентов:

ОСТср.= ,

где ост1, ост2, остn - ежедневные остатки;

Т – число дней в отчетном периоде.

2) коэффициент изменения остатка средств на счете по каждой группе счетов:

Кизм. = ОСТmin / ОСТср

Данный показатель характеризует отклонение минимальной величины остатка от его среднего значения за период. Чем ближе показатель к 1, тем остаток стабильнее. Данный показатель оценивает риск использования остатков рассматриваемой группы в активных операциях.

3) коэффициент оседания поступивших средств:

К = (ОСТ1 – ОСТ0)/ОПС,

где ОСТ1 и ОСТ0 – остатки средств на конец и начало анализируемого периода.

ОПС - оборот по поступлению средств на счет за период Т.

Он характеризует стабильность депозитной базы банка.

4) коэффициент прилива привлеченных средств в коммерческие банки:

К = (ОСТ1 – ОСТ0)/ ОСТ0 ;

5) средний срок хранения денежных средств в банке:

СХср.= ОСТ0 * срок хранения / оборот по возврату средств за период

6) коэффициент эластичности:

Кэ = ΔБПС/ΔДб , где

ΔБПС – изменение банковской процентной ставки;

ΔДб – изменение депозитов банка за анализируемый период.

Когда банк изменяет процентную ставку по депозитам, то изменяется количество клиентов, желающих хранить деньги в банке, и сумма средств, передаваемая на хранение.

7) коэффициент эффективности использования привлеченных средств банком:

Кэф.пр. = привлеченные средства / кредитные вложения

Данный показатель определяет процентные суммы кредитных вложений, осуществляемых за счет привлеченных ресурсов.

Исходные и расчетные данные вносятся в таблицу.

По результатам анализа делаются выводы и разрабатываются мероприятия по деятельности банка.

4 этап.Проводится факторный анализ с использованием следующей факторной модели:

Кэф.пр. = привлеченные средства / кредитные вложения

5 этап.По результатам анализа рассчитываются резервы и разрабатываются мероприятия по улучшению деятельности банка.

Автор статьи

Читайте также:

- Значение поля должно содержать хотя бы одну цифру сбербанк кредит что это значит

- Когда приходит выписка по кредитной карте тинькофф платинум

- Можно ли вернуть материнский капитал из ипотеки при разводе

- Как написать частную жалобу на определение мирового судьи по кредиту образец

- Как работает кубань кредит банк