Определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу банка

Обновлено: 24.04.2024

1. Ликвидность коммерческого банка — возможность быстрого (без больших потерь доходности или дополнительных затрат) превращения активов банка в платежные средства для своевременного погашения своих долговых обязательств. Ликвидность— залог устойчивости и работоспособности банка. Она позволяет выполнять следующие функции:

• проводить платежи по поручению клиентов (обязательства по средствам на расчетных счетах, текущих);

• возвращать кредиторам средства;

• удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств.

На практике ликвидность активов банка определяется путем оценки ликвидности его баланса: баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. Чем выше ликвидность какого-либо актива в балансе банка, тем ниже его доходность и наоборот.

Для государственной банковской системы в целом важность и необходимость управления ликвидностью коммерческих банков заключается в том, чтобы через регулирующие функции Центрального банка РФ обеспечить:

• стабильность функционирования банковской системы в целом;

• защиту интересов государства, вкладчиков и кредиторов;

• осуществление государственной денежно-кредитной и финансовой политики.

2. Центральный банк РФ, устанавливая нормативы ликвидности, а также посредством контроля за соблюдением этих требований управляет операциями коммерческих банков, обеспечивая поддержание стабильности банковской системы, защиту интересов 'вкладчиков и кредиторов.

Центральный банк РФ, исходя из законодательно установленных полномочий в области банковского регулирования, установил следующие обязательнее экономические нормативы ликвидности для коммерческих банков:

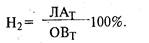

• текущая ликвидность (Н2) - рассчитывается как отношение суммы ликвидных активов (ЛАт) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВт):

Минимально допустимое значение норматива Н2 устанавливается начиная с баланса на 01.02.98 в размере 50%, с баланса на 01.02.99 - 70%.

Данный норматив показывает, в какой мере ликвидная часть всех активов: баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств у банка практически в любой момент;

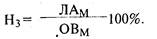

• мгновенная ликвидность (Н3) — рассчитывается как отношение суммы высоколиквидных активов (ЛАМ) банка к сумме обязательств банка по счетам до востребования (ОВм):

Минимально допустимое значение норматива Н3 устанавливается начиная с баланса на 01.02.97 в размере 20%. Выполнение данного норматива означает, что банк способен исполнить свои обязательства перед вкладчиками на текущий момент времени;

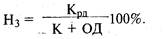

• долгосрочная ликвидность (Н4) — рассчитывается как отношение выданных банком кредитов со сроком погашения свыше года (Крд) к капиталу банка (К), а также его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

Минимальный размер капитала для действующих банков устанавливается с 01.01.99 в сумме, эквивалентной 5 млн. ЭКЮ, а для банков с ограниченным кругом операций — в сумме, эквивалентной 1 млн. ЭКЮ.

Уставный капитал является гарантией исполнения банками своих долговых обязательств и обеспечивает тем самым его ликвидность и надежность.

Максимально допустимое значение норматива Н4 устанавливается в размере, 120%.

Об оценке ликвидности кредитных организаций региона см. Рекомендации по проведению анализа деятельности кредитных организаций и развития банковских услуг в регионе, направленные Указанием оперативного характера Банка России от 28 декабря 2004 г. N 151-Т

Информация об изменениях:

Указанием Банка России от 18 февраля 2005 г. N 1549-У в пункт 3.1 настоящей Инструкции внесены изменения

3.1. В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Информация об изменениях:

Указанием Банка России от 3 ноября 2009 г. N 2324-У в пункт 3.2 настоящей Инструкции внесены изменения, вступающие в силу с 1 июля 2010 г.

3.2. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

где

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки "0", "1", в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах NN 30210, 30213 и кодов 8909, 8910, 8921, 8962, 8967, 8969, 8972;

- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8922).

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

Информация об изменениях:

Указанием Банка России от 26 июня 2009 г. N 2254-У в пункт 3.3 настоящей Инструкции внесены изменения

3.3. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

где

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах): NN 30233, 31903 (в части, не вошедшей в расчет кода 8921), 31904, 32003 (в части, не вошедшей в расчет кода 8910), 32004, 32103 (в части, не вошедшей в расчет кода 8910), 32104, 32203 (в части, не вошедшей в расчет кода 8910 и пункта "ж" абзаца второго кода 8989), 32204, 32303 (в части, не вошедшей в расчет кода 8910 и пункта "ж" абзаца второго кода 8989), 32304, 44101, 44102, 44103, 44202, 44203, 44204, 44302, 44303, 44304, 44402, 44403, 44404, 44503, 44603, 44703, 44803, 44903, 45003, 45103, 45203, 45303, 45403, 45502, 45601, 45701, 46002, 46102, 46202, 46302, 46402, 46502, 46602, 46702, 46802, 46902, 47002, 47102, 47202, 47302, 51201, 51202, 51301, 51302, код 8908, код 8950, код 8984, код 8989, код 8995, - код 8938, - код 8987;

- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемая в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8930).

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

Информация об изменениях:

Указанием Банка России от 26 июня 2009 г. N 2254-У в пункт 3.4 настоящей Инструкции внесены изменения

3.4. К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка из числа перечисленных в пунктах 3.2 и 3.3 настоящей Инструкции, в том числе вошедшие в портфели однородных ссуд и однородных требований, которые в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П относятся к I и II категориям качества. Высоколиквидные и ликвидные активы включаются в расчет нормативов Н2 и Н3 за вычетом расчетного резерва на возможные потери по указанным активам в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П. Финансовые активы банка, сгруппированные в портфели однородных ссуд и однородных требований, включаются в расчет за вычетом сформированного резерва на возможные потери по данным портфелям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П соответственно пропорционально объему активов, входящих в портфели однородных ссуд и однородных требований и включенных в расчет показателей Лам и Лат.

Кроме активов I и II категорий качества в расчет показателей Лам и Лат включаются остатки на балансовых счетах, по которым в связи с отсутствием по ним кредитного риска не предъявляются требования по определению расчетных резервов и формированию резервов на возможные потери в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П. В расчет показателей Лам и Лат включаются активы, числящиеся на соответствующих балансовых счетах, если они планируются банком к получению в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Активы, по которым осуществляется переоценка в порядке, предусмотренном Положением Банка России N 302-П, включаются в расчет показателей Лам и Лат с учетом суммы отрицательной и положительной разниц по переоценке.

Информация об изменениях:

Указанием Банка России от 31 марта 2008 г. N 1991-У пункт 3.5 настоящей Инструкции изложен в новой редакции

3.5. Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

где

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П (код 8996);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997);

- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8978).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

Информация об изменениях:

Информация об изменениях:

Указанием Банка России от 31 марта 2008 г. N 1991-У настоящая Инструкция дополнена пунктом 3.7

3.7. Показатели определяются как минимальный совокупный остаток средств по счетам юридических (кроме кредитных организаций) и физических лиц, участвующих в расчете кодов 8922, 8930, 8978, предусмотренных приложением 1 к настоящей Инструкции, сложившийся за расчетный период по результатам суммирования остатков по состоянию на первое число каждого месяца расчетного периода в пределах 0,1% средней величины совокупных остатков средств по соответствующим счетам юридических и физических лиц за расчетный период.

Для целей определения показателей расчетный период равен 18 месяцам, предшествующим дате расчета.

Показатель определяется как минимальный из . . где

i = 1, 2 . 18

n - число счетов юридических и физических лиц, участвующих в расчете за расчетный период,

где

- сумма остатков средств на счетах юридических и физических лиц, принимаемых в расчет по состоянию на первое число i-го месяца расчетного периода,

- j-ый остаток по счету юридического или физического лица из , где j = 1, 2 . n.

Расчет показателей осуществляется в порядке, установленном настоящим пунктом для показателя по остаткам средств на счетах соответствующей срочности.

Банк вправе самостоятельно принять решение о включении в расчет нормативов Н2, Н3 и Н4 показателей . Информация о принятии такого решения уполномоченным органом банка доводится банком до территориального учреждения Банка России, осуществляющего надзор за его деятельностью, в письменном виде в течение семи рабочих дней с даты принятия решения. В случае принятия банком решения не включать в расчет нормативов Н2, Н3 и Н4 показатели указанные показатели принимаются в расчет с нулевым значением.

Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход.

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Активы банка делятся на высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность): ликвидные активы, активы долгосрочной ликвидности, общей ликвидности и ликвидности по операциям с металлами.

К активам мгновенной ликвидности (высоколиквидным) относятся:

наличность, драгоценные металлы, средства на корреспондентских учетах кредитных организаций в банке России, средства банков, внесенные для расчетов чеками, средства кредитных организаций по кассовому обслуживанию филиалов; средства участников расчетов в рас четных небанковских кредитных организациях, средства участников РЦ ОРЦБ, средства участников РЦ ОРЦБ для обеспечения расчетов и по итогам операций на ОРЦБ; депозиты, размещенные в Банке России, депозиты до востребования, размещенные в кредитных организациях и в банках- нерезидентах, средства для расчетов с использованием пластиковых карт в кредитных организациях и банках-нерезидентах, средства, предоставленные до востребования клиентам банка — юридическим лицам; вложения в государственные долговые обязательства и облигации внутреннего и внешнего валютных займов, не являющиеся обеспечением по полученным банками кредитам; вложения в облигации Банка России, не обремененные обязательствами; средства на корреспондентских счетах в банках- нерезидентах стран из числа «группы развитых стран» за вычетом средств на корреспондентских счетах, в части сумм на которые наложен арест, а также средств, списанных со счетов клиентов, но не проведенных по корреспондентскому счету кредитной организации из-за недостаточности средств.

В состав ликвидных активов, кроме перечисленных высоколиквидных активов, входят природные драгоценные камни, средства на корреспондентских счетах в кредитных организациях — корреспондентах и банках-нерезидентах в СКВ (за вычетом средств на корреспондентских счетах в банках-нерезидентах из числа «группы развитых стран» в СКВ), средства на корреспондентских счетах в банках-нерезидентах в иностранных валютах с ограниченной конвертацией и драгоценных металлах, средства участников РЦ ОРЦБ, депонируемые в расчетном центре для гарантийного обеспечения расчетов по операциям на секторах ОРЦБ; все кредиты, предоставленные кредитной организацией в рублях и иностранной валюте (исключая пролонгированные хотя бы один раз и вновь выданные кредиты в погашение ранее выданных ссуд ), депозиты и иные размещенные средства, средства, предоставленные кредитной организацией, учтенные векселя и другая задолженность банку сроком погашения в течение ближайших 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные банком, включая просроченные (за исключением ссуд, гарантированных правительством, ссуд под залог государственных ценных бумаг и бумаг местных органов власти, драгоценных металлов в слитках); размещенные депозиты и средства, в том числе в драгоценных металлах, с оставшимся сроком погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком свыше года.

Норматив ликвидности по операциям с драгоценными металлами рассчитывается как отношение высоколиквидных активов в драгоценных металлах в физической форме к обязательствам в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней. Минимальное значение норматива устанавливается в 10%.

Эти нормативы применяются в процессе управления активами. Но самое главное для построения рациональной структуры активов банка -выдержать соотношение между ликвидными и суммарными активами.

Рассмотрим структуру активов банка с учетом требований ликвидности (табл. 4.5).

Управление ликвидностью коммерческого банка. Банковские нормативы

Понятие ликвидности коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Таким образом, ликвидность КБ базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими – собственным капиталом, активами и пассивами путем оперативного управления их структурными элементами.

Каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния за конкретные периоды времени, так и прогнозирования результатов деятельности и реализации обоснованной стратегии управления уставным капиталом, фондами, активами и пассивами.

Вместе с тем, результаты деятельности кредитной организации всякий раз затрагивают интересы широкого круга юридических и физических лиц. Государство в лице ЦБ, выдавшего лицензию банку, и тем самым поручившееся за законность и надежность работы банка, несет свою долю ответственности за стабильность и сохранность клиентских денег в банке. Поэтому учреждения Банка России осуществляют постоянный надзор за деятельностью банка, состоянием ликвидности, финансовым положением – с использованием как экономических, так и административных рычагов воздействия.

Регулирование деятельности КБ осуществляется посредством комплекса нормативов на основании Инструкции № 1 Банка России «О порядке регулирования деятельности кредитных организаций». Все экономические нормативы являются обязательными для исполнения, и используют мировой опыт применения аналогичных показателей в банковской практике. При расчете нормативов активы КБ распределяются на пять групп в зависимости риска вложений средств. Одновременно, отдельным категориям активов в каждой из групп присваивается соответствующий поправочный коэффициент риска, который показывает, какая часть стоимости данной категории активов может быть потеряна (т.е. в какой мере надежно вложение в ту или иную категорию активов банка).

В первую группу входят активы, свободные от риска. К ним относятся:

— средства на коррсчете в РКЦ;

— средства на резервном счете в ЦБ РФ;

— вложения в государственные долговые обязательства;

— средства в кассе и приравненные к ним средства;

— средства на счетах в расчетных центрах ОРЦБ в учреждениях Банка России;

— средства, поступающие в оплату за собственные акции банка.

Во вторую группу входят активы с минимальным коэффициентом риска – 10 %:

— ссуды, гарантированные Правительством России;

— ссуды под залог государственных бумаг РФ;

— ссуды под залог драгоценных металлов в слитках;

— средства в расчетных центрах ОРЦБ по операциям банка с государственными ценными бумагами;

В третью группу входят активы банка с повышенным риском – 20 %:

— вложения в долговые обязательства субъектов РФ и местных органов власти;

— средства на коррсчетах в банках-нерезидентах стран – членов Организации экономического сотрудничества и развития (ОЭСР) в СКВ;

— кредиты, предоставленные банкам-нерезидентам стран – членов ОЭСР;

— ссуды под залог ценных бумаг субъектов РФ и местных органов власти;

— средства на коррсчетах и депозитных счетах в драгоценных металлах в банках стран – членов ОЭСР.

В четвертую группу входят активы с высоким коэффициентом риска – 70 %:

— средства на счетах в банках-нерезидентах РФ;

— средства на счетах в банках-нерезидентах стран – не членов ОЭСР, исключая страны ближнего зарубежья;

— ценные бумаги, приобретенные банком для перепродажи;

— средства на корреспондентских и депозитных счетах в драгоценных металлах у банков-резидентов РФ и у банков-нерезидентов стран – не членов ОЭСР.

К пятой группе , риск вложений в которую максимален и составляет 100 %, относятся все остальные активы. Наибольший удельный вес здесь занимают такие активы, как вложения в ценные бумаги (кроме вышеупомянутых), вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям банка, имущество банка.

Рассмотрим экономические нормативы, регулирующие деятельность коммерческого банка. Существует 3 группы нормативов: нормативы капитала, нормативы ликвидности, прочие нормативы.

Группа нормативов капитала является основой существования всех остальных нормативов. Отправной точкой является размер собственного капитала банка. Имеется в виду, что поскольку реформирование российской банковской системы окончательно не завершено, доведение капитальных параметров действующих банков до уровня мировых стандартов производится постепенно. В этой связи существует двойной стандарт требований к действующим и к вновь открываемым банкам. Для вновь открываемых банков минимальный размер уставного капитала составляет рублевый эквивалент 5 млн ЭКЮ. Для действующих банков – та же цифра, но не для уставного, а для собственного расчетного капитала, с последующим постепенным доведением до нее и уставного.

Величина собственных средств (капитала) кредитных организаций в соответствии с методикой, установленной Банком России, определяется как сумма основного капитала и дополнительного капитала.

Основной капитал определяется как сумма источников собственных за вычетом ряда показателей.

В состав источников собственных средств, принимаемых в расчет основного капитала кредитной организации, включаются:

— Уставный капитал кредитной организации,

— Эмиссионный доход кредитных организаций,

— Имущество, безвозмездно полученное кредитной организацией в собственность от организаций и физических лиц.

— Фонды кредитной организации (резервный фонд, а также иные фонды),

— Часть прибыли текущего года, уменьшенная на величину распределенных средств за соответствующий период

— Часть фондов кредитной организации, которые сформированы за счет прибыли отчетного года

— Сумма резерва, созданная кредитной организацией под обесценение вложений в акции дочерних и зависимых акционерных обществ,

— Дополнительные собственные средства в части, образованной за счет некапитализированных остатков курсовых разниц по переоценке собственных средств в иностранной валюте

— Нераспределенная прибыль предшествующих лет

К показателям, уменьшающим сумму источников основного капитала , относятся.

— Нематериальные активы за вычетом начисленной амортизации.

— Собственные акции, выкупленные кредитной организацией у акционеров.

— Непокрытые убытки предшествующих лет.

— Убыток отчетного года (с учетом начисленных на балансовых счетах процентов),

Дополнительный капитал определяется как сумма его источников:

— Прирост стоимости имущества, находящегося на балансе кредитной организации, за счет переоценки, произведенной по решениям Правительства Российской Федерации

— Резервы на возможные потери по ссудам в части резервов, созданных под ссудную задолженность, отнесенную к 1 группе риска.

— Фонды кредитной организации в части, сформированной за счет отчислений отчетного года

— Прибыль отчетного года (с учетом начисленных на балансовых счетах процентов)

Вместе с тем, сам по себе размер расчетного капитала не способен в полной мере характеризовать степень достаточности капитала для выполнения текущих и стратегических задач банка. В целях адекватной оценки ситуации с использованием данного показателя необходимо соотносить величину капитала с суммой активных операций и уровнем риска, возникающего при размещении привлеченных средств в различные виды активов банка. Чем выше уровень риска, тем большее обеспечение обязательств банка требуется в форме собственного капитала. В этой связи используется относительный показатель достаточности капитала

Н 1 = ( Капитал банка ) * 100 % / (Активы банка, взвешенные с учетом риска )

Минимально допустимое значение этого норматива 7 %. Это та минимальная доля, которую должно составлять обеспечение обязательств банка в форме его капитала по отношению к средствам, вложенным в активы на случай несвоевременного возврата части из них. Нормативом Н1 устанавливается ограничение на общий объем активных операций с учетом величины имеющегося на определенный период времени капитала банка.

Группа нормативов ликвидности определяется либо как соотношения активов с пассивами, либо как соотношения ликвидных активов с суммарными активами.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования:

Н 2 = ( Высоколиквидные активы ) * 100% / ( Обязательства по счетам до востребования )

В состав высоколиквидных активов входят средства в кассе банка и приравненные к ним средства, а также средства на корреспондентских счетах банка.

К обязательствам до востребования относят

— 20 % средств: на счетах других банков, открытых в данном банке, на расчетных и текущих счетах юридических лиц;

— все средства в депозитах и вкладах до востребования и по выпущенным векселям «по предъявлении».

Минимально допустимое значение норматива Н2 устанавливается в размере 20 %.

Норматив текущей ликвидности рассчитывается как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и на срок до 30 дней:

Н 3 = ( Ликвидные активы ) * 100% / ( Обязательства до востребования и сроком до 30 дней )

В состав ликвидных активов входят т.н. «высоколиквидные активы», а также средства, вложенные в драгоценные металлы и драгоценные камни, и выданные кредиты со сроком погашения до 30 дней.

К обязательствам в данном случае относятся

— средства других банков, находящиея на счетах в данном банке

— средства бюджетов всех уровней

— обращаемые на рынке долговые обязательства банка до востребования и до 30 дней

— вклады и депозиты до востребования и до 30 дней

— вклады и депозиты с истекающим сроком до1 месяца

— выпущенные векселя со сроком оплаты до 30 дней

— полученные кредиты со сроком погашения в течение ближайших 30 дней

— 50 % всех выданных гарантий со сроком исполнения в течение ближайших 30 дней

Минимально допустимое значение норматива Н 3 установлено в размере 70 %.

Норматив долгосрочной ликвидности рассчитывается как отношение выданных банком кредитов, вложений в акции, долговые обязательства, депозиты, драгоценные металлы, — к капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим пассивам на срок свыше года:

Н 4 = ( Выданные кредиты со сроком погашения свыше 1 года ) * 100% / ( Капитал банка + Обязательства сроком свыше 1 года )

Максимально допустимое значение норматива Н 4 установлено в размере 120 %.

Норматив общей ликвидности выражает соотношение ликвидных и суммарных активов банка:

Н 5 = ( Ликвидные активы ) * 100% / ( Общая сумма активов )

Минимально допустимое значение норматива Н 5 установлено в размере 20 %.

Норматив ликвидности по операциям с драгоценными металлами выражает отношение высоколиквидных активов в драгоценных металлах в физической форме к обязательствам банка в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней:

Н 14 = ( Высоколиквидные активы в драгоценных металлах ) * 100% / ( Обязательства в драгоценных металлах до востребования и до 30 дней )

Минимально допустимое значение норматива Н 14 установлено в размере 10 %.

Группа отдельных нормативов включает в себя нормативы, определяющие некоторые предельные соотношения.

Максимальный размер риска на одного заемщика или группу связанных заемщиков выражает отношение совокупной суммы требований банка к заемщику (группе заемщиков) по кредитам, по невзысканным гарантиям и т.п.:

Н 6 = ( Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков ) * 100% / Капитал банка

Максимально допустимое значение норматива Н 6 установлено в размере 25 %.

Максимальный размер крупных кредитных рисков рассчитывается как отношение совокупной величины крупных кредитных рисков к капиталу банка:

Н 7 = ( Совокупная величина крупных кредитов ) * 100% / Капитал банка

Максимальная величина норматива Н 7 составляет 800 %, т.е. совокупность выданных крупных кредитов не должна более чем в 8 раз превышать размер капитала банка. (Крупным считается кредит, размер которого составляет не менее 5 % размера капитала).

Максимальный размер риска на одного кредитора (вкладчика) характеризует соотношение величины вкладов, полученных банком кредитов, принятых депозитов (в т.ч. в драгоценных металлах), гарантий, поручительств (50 %), остатков средств на счетах одного или связанных между собой кредиторов (вкладчиков), — и капитала банка:

Н 8 = ( Обязательства банка по вкладам, кредитам, гарантиям (50 %) ) * 100% / Капитал банка

Максимальное значение норматива Н 8 установлено в размере 25 %.

Максимальный размер риска на одного заемщика – акционера (участника) банка выражает собой соотношение совокупной суммы требований банка (с учетом гарантий и поручительств) к данному акционеру (участнику), являющемуся юридическим лицом, или группе взаимосвязанных акционеров, — и капитала банка:

Н 9 = ( Совокупная сумма требований банка к акционеру (участнику) ) * 100% / Капитал банка

Максимально допустимое значение норматива Н 9 установлено в размере 20 %.

Совокупная величина кредитов и займов, выданных акционерам банка не может превышать 50 % размера капитала банка.

Максимальный размер кредитов и гарантий, предоставленных банком своим инсайдерам характеризуетсоотношение совокупной суммы требований (с учетом 50 % гарантий, поручительств) банка в отношении своего инсайдера и связанных с ним лиц, — и капитала банка:

Н 10 = ( Совокупная сумма требований банка к инсайдеру ) * 100% / Капитал банка

Максимальное значение Н 10 на одного инсайдера и связанных с ним лиц устанавливается в размере 2 %. При этом совокупная величина кредитов, выданных инсайдерам, не может превышать 3 %.

Максимальный размер привлеченных денежных вкладов населения рассчитывается как соотношение общей суммы денежных вкладов физических лиц и величины капитала банка:

Н 11 = ( Вклады населения, привлеченные банком ) * 100% / Капитал банка

Максимально допустимое значение норматива Н 11 установлено в размере 100 %.

Максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами выражает отношение совокупной суммы обязательств банка в рублях, иностранной валюте и драгоценных металлах перед банками и финансовыми организациями – нерезидентами к капиталу банка:

Н 11.1 = ( Обязательства банка перед банками и организациями – нерезидентами ) * 100% / Капитал банка

Максимально допустимое значение норматива Н 11.1 установлено в размере 400 %.

Норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц выражает соотношение совокупной величины инвестированных и собственных средств банка:

Н 12 = ( Инвестируемые собственные средства банка )*100% / Капитал банка

Максимально допустимое значение норматива Н 12 установлено на уровне 25 %. При этом собственные средства банка, инвестируемые на приобретение акций (долей) юридического лица не могут превышать 10 % капитала банка.

Норматив риска собственных вексельных обязательств

Н 13 = ( Совокупная сумма выпущенных векселей и акцептов ) *100% / Капитал банка

не должен превышать 100 %.

Расчет экономических нормативов на 1 число каждого месяца вместе с бухгалтерским балансом, на основании которого он выполняется, предоставляется коммерческим банком в Главное территориальное управление ЦБ РФ. ГУ ЦБ РФ проверяет правильность составления расчета и соблюдение нормативов. При нарушении экономических нормативов учреждение ЦБ РФ дает коммерческому банку предписание об устранении этих нарушений, в случае неисполнения которого, либо непредоставления отчетности, к банку могут быть применены санкции.

ЦБ РФ предъявляет требования учредителям банка о проведении комплекса мероприятий по финансовому оздоровлению банка – увеличению собственных средств, изменению структуры активов и т.п.

Со стороны ЦБ могут применяться к банку достаточно жесткие меры – штраф, введение временного запрета на отдельные виды операций. В крайних случаях ЦБ РФ может поставить перед учредителями вопрос о смене руководителей и назначении временной администрации на период финансового оздоровления. Исключительной мерой ЦБ РФ может явиться отзыв лицензии у банка.

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности.

Для оценки ликвидности банка (его баланса) используется система показателей (нормативов, коэффициентов), определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса, а также структурные соотношения внутри активной и пассивной частей баланса банка.

Такая система обычно включает в себя показатели текущей, кратко- и долгосрочной ликвидности, характеризующие устойчивость пассивов, подвижность активов, соответствие между пассивными и активными операциями по срокам их проведения, способность банка выполнять свои обязательства.

Так, например, в США наиболее употребляемыми являются показатели, представляющие собой отношение к привлеченным средствам (депозитам):

· кассовых активов и вложений в государственные ценные бумаги;

В других странах показатели того же назначения рассчитываются как соотношения активных и пассивных статей, учитывающих средства, привлеченные или размещенные на определенный срок.

Во Франции такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая, таким образом, трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения.

В Англии коэффициент ликвидности рассчитывается как отношение, в числителе которого — наличные деньги, остатки на счетах НОСТРО, активы, размещенные до востребования в 1 день, ценные бумаги, включая векселя, принимаемые к переучету, а в знаменателе — вся сумма привлеченных средств. Установлена ежемесячная отчетность по соблюдению этого показателя, минимально допустимое его значение определено на уровне 12,5 %. Помимо этого банки рассчитывают и другие коэффициенты, но они носят скорее справочный характер (соответствующие данные не требуется предоставлять в регулирующие органы):

· кассовый коэффициент (отношение ликвидных активов и кредитов в форме овердрафта к сумме привлеченных средств);

· одномесячный коэффициент (отношение активов, размещенных на срок до 1 месяца, к сумме обязательств, сроком погашения также до 1 месяца);

· шестимесячный коэффициент (аналогично предыдущему, но в расчете на сроки в 6 месяцев).

В Германии банки отчитываются о состоянии своей ликвидности ежемесячно, используя аналогичные коэффициенты, но за более длительные сроки:

· отношение суммы средств, размещенных на срок 4 года и более, к величине ресурсов, привлеченных на аналогичные периоды (либо к собственным средствам, к сберегательным вкладам);

· отношение кратко- и среднесрочных вложений (до 4 лет) к равнозначным по срокам привлеченным ресурсам (сберегательным вкладам).

При этом такие статьи пассива, как сберегательные вклады, включаются в расчет в определенной пропорции от их общей суммы. Уровень коэффициентов установлен в размере 100 %. Целью этих коэффициентов является снижение перевода краткосрочных ссуд в средне- и долгосрочные вложения.

В некоторых странах для определения коэффициентов ликвидности используются более сложные расчеты, базирующиеся на сравнении ликвидных активов и пассивов, классифицированных по срокам их востребования. При этом для каждой группы легко воостребуемых пассивов устанавливаются отдельные нормативы (например, до 15 %, от 15 до 25 %, от 25 до 35 %).[8]

В России формирование механизма оценки ликвидности коммерческих банков началось сразу после возникновения двухуровневой структуры банковских учреждений.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» указывается, что Банк России может устанавливать для кредитных организаций нормативы ликвидности, определяемые как отношение ее активов к пассивам с учетом сроков, сумм и типов активов и пассивов и других факторов, а также как соотношение ликвидных активов (наличные денежные средства, требования до востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и суммарных активов.

С 16 января 2004 года введена в действие новая Инструкция № 110-И «Об обязательных нормативах банков». Отличительной чертой новой Инструкции стала близость ее содержания, методологии, числовых параметров к международным стандартам. В связи с этим все экономические нормативы, устанавливаемые указанной Инструкцией, носят обязательный характер.

Инструкция от 16.01.2004 г. № 110-И «Об обязательных нормативах банков» устанавливает числовые значения и методику расчета следующих обязательных нормативов банков:

· достаточности собственных средств (капитала) банка;

· максимального размера риска на одного заемщика или группу связанных заемщиков;

· максимального размера крупных кредитных рисков;

· максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

· совокупной величины риска по инсайдерам банка;

· использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной (Н2), текущей (Н3), долгосрочной (Н4), которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.[9]

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

, (1.1.)

Лам — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках–резидентах Российской Федерации, в банках стран, входящих в группу развитых стран, в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, касса банка; [10]

Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. [11]

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 %.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:[12]

, (1.2.)

Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки;

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 %.

Данный норматив показывает, в какой мере ликвидная часть активных средств обеспечивает обязательства банка по наиболее мобильной, по вероятности изъятия части общих вкладов, то есть счетам до востребования, вкладчики которых могут востребовать свои средства в любое время.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:[13]

, (1.3.)

Крд — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П (код 8996);

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 %.

Наряду, с обязательными нормативами установленными ЦБ РФ для оценки ликвидности можно воспользоваться коэффициентом абсолютной ликвидности.

При расчете, прежде всего, устанавливают соотношение между обязательствами до востребования и высоколиквидными активами, призванными обеспечить выполнение указанных обязательств. Таким образом, данный показатель призван характеризовать абсолютную ликвидность банка:

, (1.6.) [14]

КА — кассовые активы — денежные средства в кассе; средства на корсчете в РКЦ; средства на корреспондентских счетах в других банках;

ОВм — размер обязательств банка до востребования.

Данный показатель характеризует степень покрытия наиболее неустойчивых обязательств высоколиквидными средствами. Вероятно, величина такого покрытия, как подтверждает мировая практика, должна быть около 20 – 50 %.

Однако, значение данного коэффициента может быть обманчиво, в случае, если в структуре привлеченных ресурсов слишком мала доля вкладов до востребования и явно доминируют срочные и сберегательные вклады, которые, безусловно, более устойчивы, чем первые, но некоторое их покрытие все-таки необходимо при условии, что часть срочных обязательств может иметь срок погашения в течение ближайших 30 дней. Кроме того, данный показатель не учитывает такие ликвидные активы, как государственные ценные бумаги, которые могут быть использованы для покрытия краткосрочных обязательств банка, а также кредиты, выданные банком, со сроком погашения в течение ближайших 30-ти дней и другие платежи в пользу банка, подлежащие перечислению в эти сроки.

Для того чтобы сгладить возможное искажение целесообразно рассчитывать коэффициент относительной ликвидности банка:

, (1.7.) [15]

КА + Бра — кассовые активы и быстрореализуемые активы банка, включая государственные ценные бумаги, платежи в пользу банка, подлежащие перечислению в ближайшие 30 дней;

Овт — обязательства банка до востребования и на срок до 30 дней.

Данный показатель, по сути, является нормативом текущей ликвидности, установленным ЦБ РФ (Н2). Однако его существенным достоинством является то, что он учитывает в составе ликвидных активов остатки средств на корсчетах банка (безусловно, в расчет должны приниматься только действительно функционирующие счета). Поэтому банк может считать положительным значение данного показателя, если оно будет чуть ниже установленного норматива.

Еще одним показателем, характеризующим ликвидность банка с точки зрения структуры его активов, является отношение размера портфеля ценных бумаг, принадлежащего банку, к его обязательствам:

, (1.8.) [16]

Ц/Б — ценные бумаги — государственные ценные бумаги, другие ценные бумаги в портфеле банка;

О — сумма обязательств банка, включая обязательства до востребования, срочные обязательства банка (по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства) и тому подобное.

При анализе ликвидности банка очень важно оценить качество активов, например качество кредитов, выданных банком. Для этого определяют долю просроченных кредитов в кредитном портфеле банка:

Общая сумма выданных банком

Размер данного показателя не должен превышать 3–4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов.

Собственные средства (капитал) банка, используемые при расчете обязательных экономических нормативов, определяется как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли, уменьшенная на затраты капитального характера, допущенные убытки, выкупленные собственные акции и дебиторскую задолженность длительностью свыше 30 дней.

Предложенные показатели, прежде всего, призваны выявить причины обострения банковской ликвидности (если конечно это имеет место) на основе последовательного анализа структуры и сроков размещаемых средств (активов) и привлеченных ресурсов, служащих основой образования таких активов.

Тем не менее, следует иметь в виду, что любой показатель лишь закладывает основу для последующего фундаментального анализа и отнюдь не является унифицированным. Все предложенные показатели могут использоваться как порознь, так и в совокупности в зависимости от потребности банка в более или менее глубоком анализе различных аспектов рассматриваемой проблемы.

Предложенные показатели, прежде всего, призваны выявить причины обострения банковской ликвидности (если конечно это имеет место) на основе последовательного анализа структуры и сроков размещаемых средств (активов) и привлеченных ресурсов, служащих основой образования таких активов.

Автор статьи

Читайте также: