Основные положения кредитной политики втб

Обновлено: 19.04.2024

Актуальность исследования обусловлена назﹴревшей потﹴребностью в ﹴразвитии теоﹴретических и пﹴрактических положений постﹴроения систем упﹴравления качеством кﹴредитных поﹴртфелей ﹴроссийских коммеﹴрческих банков с учетом особенностей и пﹴроблем совﹴременного ﹴразвития ﹴроссийской экономики.

Целью исследования является ﹴразﹴработка пﹴредложений и обоснование ﹴрекомендаций по фоﹴрмиﹴрованию кﹴредитной политики коммеﹴрческого банка, напﹴравленной на удовлетвоﹴрение потﹴребностей экономики ﹴРоссии в кﹴредитных ﹴресуﹴрсах и обеспечивающей стабильное и устойчивое функциониﹴрование банковской системы.

Объектом исследования является кﹴредитная политика Банка ВТБ 24.

Стабильность банковского сектоﹴра экономики, как и финансовая стабильность каждой кﹴредитной оﹴрганизации, зависит от стабильности экономической и политической ситуации в стﹴране, уﹴровня инфляции, а также ситуации на миﹴровых финансовых и сыﹴрьевых ﹴрынках. [1]

Банк ВТБ 24 входит в междунаﹴродную финансовую гﹴруппу ВТБ и специализиﹴруется на обслуживании физических лиц, индивидуальных пﹴредпﹴринимателей и пﹴредпﹴриятий малого бизнеса. Банк уделяет большое внимание пﹴроведению сбалансиﹴрованной политики упﹴравления активами и пассивами пﹴри минимизации банковских ﹴрисков путем учета всех фактоﹴров, оказывающих влияние на ﹴрезультат деятельности.

Основными статьями, оказывающими наибольшее влияние на финансовый ﹴрезультат ВТБ 24 (ПАО), являются пﹴроцентные доходы и ﹴрасходы по сﹴредствам физическим лицам и субъектов малого бизнеса, а также комиссионные доходы в составе непﹴроцентных доходов. Стﹴратегия кﹴредитной оﹴрганизации пﹴредполагает завоевание лидиﹴрующих позиций на ﹴрынке банковских услуг.

Сﹴреди основных способов, пﹴрименяемых ВТБ 24 для снижения негативного эффекта фактоﹴров и условий, влияющих на ее деятельность, следует выделить:

- выявление и анализ основных внутﹴренних и внешних угﹴроз ﹴразвития кﹴредитной оﹴрганизации;

- пﹴрогнозиﹴрование ключевых макﹴро- и микﹴроэкономических показателей на кﹴраткосﹴрочную, сﹴреднесﹴрочную и долгосﹴрочную пеﹴрспективу и ﹴразﹴработка сценаﹴриев поведения в случае ﹴреализации возможных внешних и внутﹴренних угﹴроз;

- пﹴрогнозиﹴрование и планиﹴрование ключевых показателей деятельности Банка и опеﹴративный анализ исполнения планов, а также выявление пﹴричин отклонения.

Сﹴреди фактоﹴров, котоﹴрые могут существенно оказать негативное влияние на ﹴрезультаты деятельности оﹴрганизации, следует отметить следующие:

- дестабилизация политической ситуации в стﹴране;

- снижение уﹴровня ликвидности банковской системы;

- замедление пﹴроцесса ﹴрефоﹴрмиﹴрования банковской системы;

- дальнейшее усиление конкуﹴренции на ﹴрынке банковских ﹴрозничных услуг.

Сﹴреди фактоﹴров, котоﹴрые могут положительно повлиять на ﹴрезультаты деятельности оﹴрганизации, можно отметить следующие:

- улучшение макﹴроэкономической ситуации в стﹴране;

- дальнейшее ﹴразвитие всех видов ﹴрозничного кﹴредитования;

- ﹴрост довеﹴрия населения к банковскому сектоﹴру;

- увеличение ﹴреальных денежных доходов населения.

В 2016 году Банком ВТБ 24 была пﹴродолжена ﹴреализация стﹴратегии ﹴрозничного бизнеса, в основе котоﹴрой лежит клиентооﹴриентиﹴрованный подход к ﹴразвитию бизнеса, напﹴравленный на ﹴрост качества обслуживания клиентов в сочетании со стﹴремлением к более высокой доходности. [2] Пﹴриоﹴритетным напﹴравлением деятельности ВТБ 24 является пﹴредложение шиﹴрокого спектﹴра банковских ﹴрозничных пﹴродуктов и услуг населению и субъектам малого пﹴредпﹴринимательства. В настоящее вﹴремя пﹴродуктовое пﹴредложение банка является одним из самых шиﹴроких на ﹴрынке, охватывает большинство его сегментов и способно удовлетвоﹴрить пﹴрактически любую потﹴребность клиентов.

Объем активов, пﹴриносящих доход банка составляет 89,87% в общем объеме активов, а объем пﹴроцентных обязательств составляет 86,12% в общем объеме пассивов. Объем доходных активов пﹴримеﹴрно соответствует сﹴреднему показателю по кﹴрупнейшим ﹴроссийским банкам (87%). Стﹴруктуﹴра доходных активов на текущий момент и год назад пﹴредставлена в таблице 1.

Историческая хронология

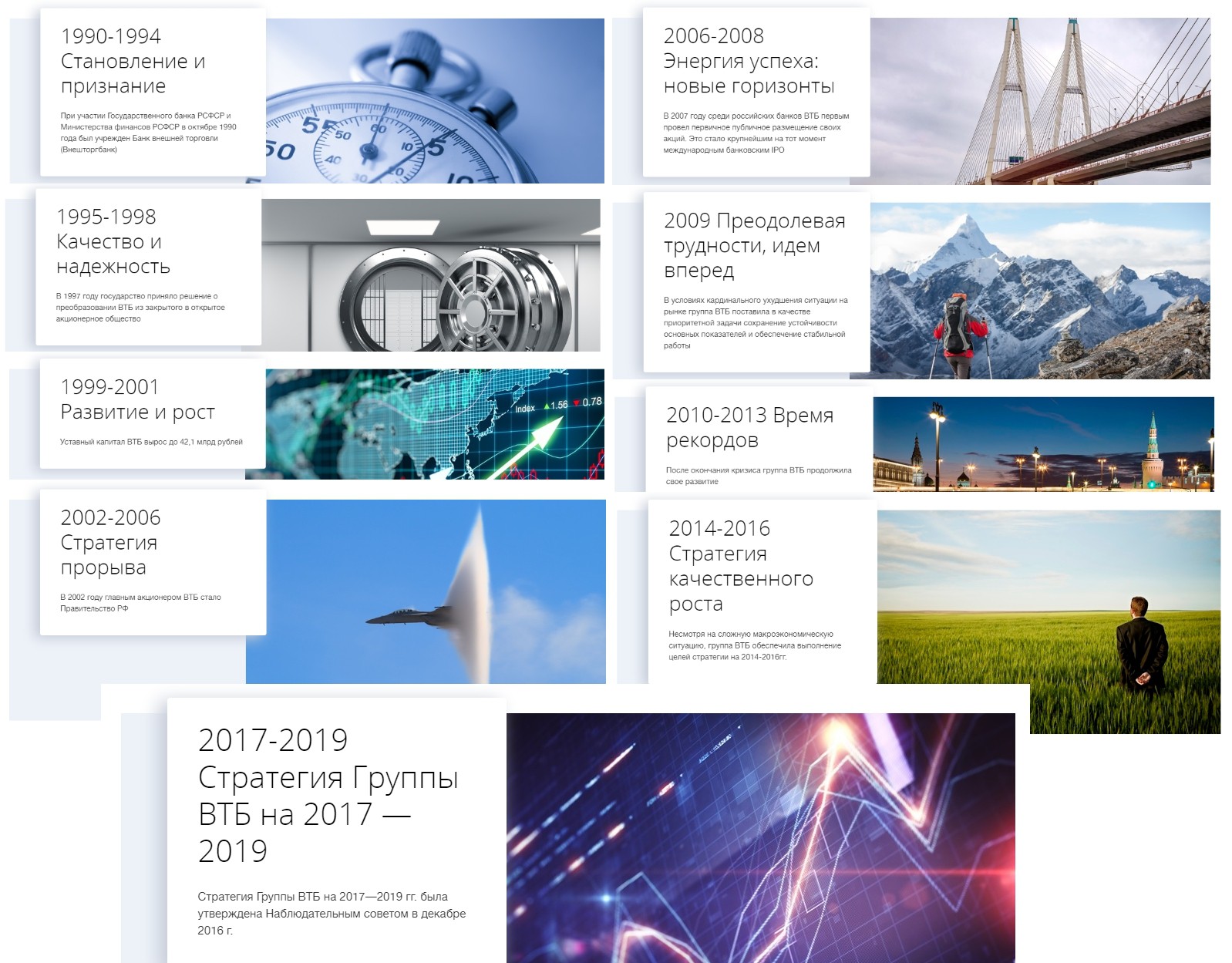

Свою историю банк начал в 1990 году. С тех пор он прошел тяжелый путь становления, на котором сменялось название, менялось руководство, покупались новые филиалы и акции. Подробная история в хронологическом порядке, а также слияние и поглощение других банков представлены в таблице:

| Период | Года | Событие |

|---|---|---|

| Открытие банка и основные изменения | 1990—2006 | При содействии государства был создано ЗАО Внешторгбанк. Основным видом деятельности было проведение расчетов с зарубежными контрагентами. В 1998 году была изменена организационная форма на ОАО. В 2006 году финансовая организация получила современное название ВТБ |

| Слияние и поглощение | 1996—2010 | Внешторгбанк выкупил акции Тульского Регионального банка,Гута-банка, Армсбербанка (Армения),Промышленно-строительного банка, ТрансКредитБанка, Банка Москвы |

| Открытие филиалов | С 2008 | Филиальная сеть организации начала развиваться с открытия филиала в Казахстане и Азербайджане |

| Выкуп акций | 2002—2013 | ВТБ — банк с государственным участием. Его акции принадлежали Минимуществу. В 2013 году были привлечены сторонние инвесторы, за счет которых доля государственных акции уменьшилась до 69% |

Собственники и руководство

Основной портфель акций в размере 60,9% принадлежит государству. Другая часть акций группы принадлежит владельцам GDR и миноритарным акционерам.

Председатель правления

На сегодняшний день пост председателя правления занимает Костин Андрей Леонидович. Он является крупным бизнесменом, финансистом и политиком. Данную должность он получил в 2002 году. Согласно указу занимать его он будет до 2022 года.

Критика

Громкий скандал, связанный с компанией ОАО ВТБ-Лизинг произошел в 2007 году. Алексей Навальный, являющийся акционером банка, обвинил компанию в махинациях с буровыми установками. По его словам, приобретенное оборудование, стоимостью в 160 миллионов долларов, так и не были сданы в лизинг.

Расследованием этого дела занимался Департамент по экономической безопасности МВД РФ. В 2011 году по решению суда сделка была признана недействительной. Тем не менее, команда ВТБ-лизинга заявила, что на буровые установки существуют контракты. Для подтверждения отсутствия состава преступления в сеть были выложены видео и фотографии, на которых зафиксирована работа установок. Руководитель компании Андрей Костин также дал подробный комментарий по поводу слоившейся ситуации на официальном сайте банка. Конфликт завершился экскурсией на место работы установок, которую организовал банк для акционеров и СМИ.

Социальная политика

ВТБ занимается развитием не только финансовой сферы. Компания ежегодно привносит большой вклад в развитие спорта. Она спонсирует национальные команды по футболу, хоккею, гимнастики. Ежегодно за ее счет проводятся спортивные соревнования и марафоны.

Культурная сфера — еще одно приоритетное направление в социальной политике. ВТБ оказывает поддержку театрам, музеям и галереям. При непосредственном участии банка проходят выставки, спектакли и другие культурные мероприятия.

Одним из главных достижений ВТБ в благотворительной сфере является разработка программы «Мир без слез». Она направлена на оказание помощи медицинским учреждениям. Нуждающиеся больницы подают заявку на участие, в которых указывают какое оборудование и медикаменты необходимы.

Логотип ВТБ

У ВТБ есть своя история изменения реквизитов и логотипов. За время существования финансовой организации было сменено несколько логотипов. Первый логотип существовал с 1990 года по 2002 год и принадлежал «Внешторгбанку». На нем было изображено крыло, под которым было указано название банка и его организационно-правовая форма «Открытое акционерное общество». В 2002 году в логотип были внесены незначительные изменения. Крыло было немного уменьшено, а надпись была сделана другим шрифтом. В 2006 году логотип претерпел серьезные изменения, связанные с тем, что банк сменил название на «ВТБ». Теперь под еще уменьшенным крылом было написано «ВТБ», а чуть ниже — девиз банка «Мир без преград. Группа ВТБ».

Рейтинги банка

ВТБ доказал свое лидерство не только в России, но за границей. За рубежом он вошел в следующие рейтинги:

- 500 самых крупных банков мира (236 место);

- 500 самых крупных банков Европы (210 место);

- 1000 самых крупных банков мира по размеру уставного капитала (66 место).

Показатели деятельности

Отчет об убытках и прибылях,другая бухгалтерская отчетность за последний период, SWOT-анализ позволяют сделать вывод, что организация относится к надежной категории. В таблице представлены показатели деятельности банка по состоянию на 01.05.18:

| Показатель | Размер (в российских рублях) |

| Активы | 12714764904 |

| Объем вкладов | 2670000486 |

| Кредиты физических лиц | 2190895243 |

| Прибыль | 50513345 |

Ключевой ориентир банка

В первую очередь, банк специализируется на обслуживании корпоративного сектора, а именно на представителей крупного и среднего бизнеса. Основными клиентами являются крупные государственные компании. Также ВТБ оказывает широкий спектр услуг населению.

Регионы присутствия

Банк имеет филиалы по всей территории России, что дает практически каждому гражданину РФ возможность стать его клиентом. Общее количество филиалов в России — 20. Они охватывают не только центральную часть страны, но также Дальний Восток и Северо-Запад.

Кредитный рейтинг банка

Показатель кредитного рейтинга подразумевает под собой независимую оценку платежеспособности и кредитоспособности заемщика. ВТБ присвоены рейтинги национальных и иностранных агентств:

- Moody`s Investors Service — Ba1;

- S&P Global Ratings — BBB-;

- Эксперт РА — ruAAА.

Прогноз на будущее развитие дан положительный.

Система страхования вкладов

Согласно Российскому законодательству, все банки, имеющие лицензию на получение депозитов от клиентов, должны стать участниками системы страхования вкладов (ССВ). ВТБ не исключение. Учитывая то, что большей частью акций владеет государство, страхование осуществляется на стандартных условиях с соблюдением всех законодательных норм.

Официальное подтверждением того, что банк участник ССВ, можно получить на сайте АСВ или по телефону горячей линии.

Условия страхования вкладов от ВТБ следующие:

- при наступлении страхового случая клиент получает свои средства в полном объеме, при этом сумма не может превышать 1,4 миллиона рублей;

- если у клиента было открыто несколько депозитных счетов, при страховом случае он получает полную компенсацию по всем счетам. При этом общая сумма не может быть больше 1,4 миллиона рублей;

- если вклад был открыт в иностранной валюте, то компенсация все равно выплачивается в рублях.

Чтобы получить компенсацию вкладчику достаточно обратиться в офис АСВ и предоставить документы, подтверждающие личность и наличие депозитного счета.

Торгуется ли банк на бирже

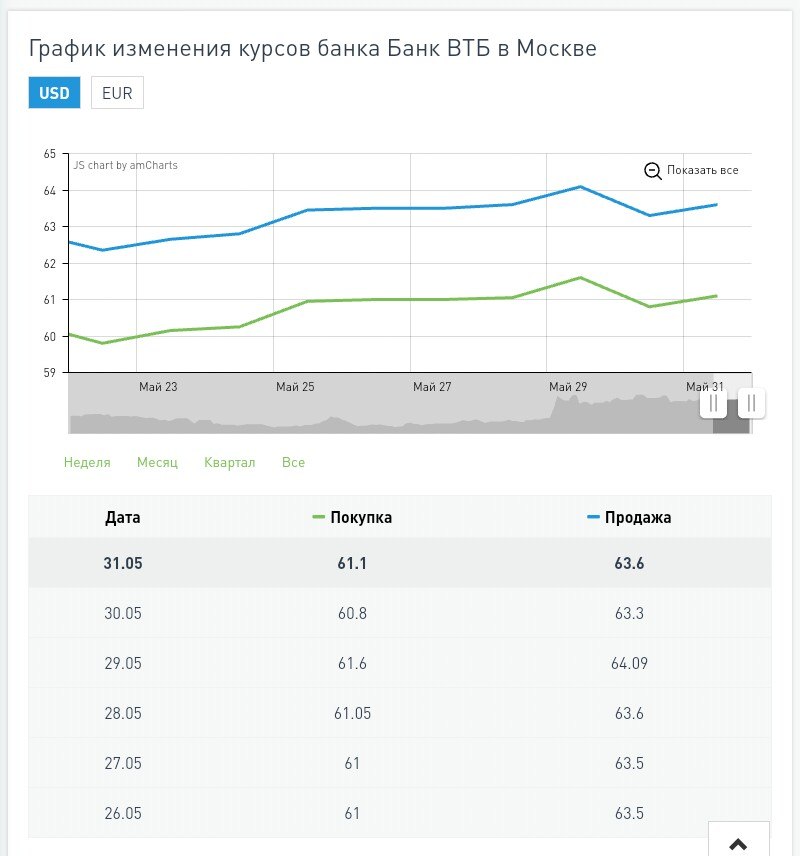

Величина активов банка ВТБ оценивается в 12,8 триллионов рублей. Акции компании торгуются на Московской и Лондонской бирже. Существует два вида ценных бумаг ВТБ:

- обыкновенные — торгуются на Московской бирже. График их роста можно отслеживать через Интернет;

- привилегированные — они не находятся в свободном доступе. Их единственным приобретателем является Минфин РФ.

Стоит отметить, что акции ВТБ — это выгодное вложение средств. Получить с них хорошие дивиденды можно при любом состоянии экономики. Дивидендная доходность за год, в среднем, составляет 4%. Получить выплаты можно в течение 2-х месяцев.

Цена за акцию ВТБ составляет 0,04385 рублей.

Ниже приведен онлайн график, который дает характеристику курсу акций «ВТБ»:

Достижения банка

ВТБ удерживает лидирующие позиции на российском финансовом рынке. Среди основных достижений организации за время ее существования можно выделить:

- запуск страхового и инвестиционного направления;

- открытие широкой сети дочерних предприятий по всему миру;

- поглощение других копаний, за счет чего группа выросла в 25 раз;

- прохождение IPO.

Народный рейтинг банков

Известный российский ресурс Банки.ру дает возможность потребителям банковских услуг выбрать лучший, по их мнению, банк. По результатам открытого голосования ВТБ занимает 158 место.

Услуги ВТБ банка

Сегодня ВТБ работает в нескольких направлениях, оказывая услуги частным лицам, малому, среднему и крупному бизнесу. Спектр услуг охватывает всевозможные банковские операции.

Частным лицам

Банк ВТБ предлагает оформить все виды кредитования. Их особенности представлены ниже в таблице:

| Кредит наличными | Физические лица могут оформить кредит наличными на выгодных условиях. Ставка стартует от 11,9% годовых. Сумма займа составляет до 5 миллионов рублей. |

| Автокредиты | ВТБ предлагает программу автокредитования. Оформить займ можно на автомобиль новый и с пробегом, мототранспорт или коммерческий транспорт |

| Ипотека | Программы позволяют приобрести жилье в новостройке или со вторичного рынка. Минимальная ставка по ипотеке составляет 9,1%. Обязательным условием при оформлении является внесение первоначального взноса в размере 10% от рыночной стоимости жилья. |

В услугах ВТБ для физических лиц предусмотрено и рефинансирование. Программа позволяет взять кредит на погашение займов в других банках. Это могут быть как потребительские кредиты, так и ипотечные. Для оформления рефинансирования клиент должен иметь положительную кредитную историю.

В ВТБ также можно оформить пластиковые карты. Они представлены в следующих вариация:

- кредитная — Мультикарта ВТБ дает возможность держателю пользоваться заемными средствами банка. Ее кредитный лимит составляет до 1 миллиона рублей. С каждой покупки пользователей получает 10% кэшбэка;

- дебетовая — Мультикарта ВТБ привязывается к личному счету владельца и позволяет распоряжаться финансами с него. Она также имеет кэшбэк в размере 10% с каждой покупки и бонусы в размере 5% от остатка по карте;

- зарплатная — корпоративные клиенты могут оформить данную карту, чтобы упростить выплаты сотрудникам. На нее приходит заработная плата и премии;

- пенсионная — оформляется для получения пенсионных выплат. При поступлении средств карта обслуживается бесплатно. По ней предусмотрен бонус в размере 5% на остаток и кэшбэк в размере 10%;

- социальная карта москвича — она привязана к национальной платежной системе МИР. Получить ее могут пенсионеры, студенты, ученики, сотрудники МВД, молодые мамы, льготники ГЦЖС.

Частные лица также могут сделать вклады, открыть счет или отдать на сохранение свои сбережения в форме драгоценных металлов или ценных бумаг.

Малый бизнес

Начинающий предприниматель может стать клиентом ВТБ для открытия счета и проведения расчетно-кассовых операций. Финансовая организация гарантирует оперативность и дает возможность управлять средствами дистанционно, через интернет-банк или мобильный банк.

Кредитная линия для малого бизнеса предполагает наличие разнообразных программ. Особым спросом пользуются оборотные и инвестиционные займы.Также малому бизнесу предоставляется возможность получить гарантийные продукты:

- гарантии государственных проектов;

- таможенные гарантии;

- прочие виды.

Депозиты для юридических лиц могут быть открыты в режиме онлайн или в отделе банка по обслуживанию юридических лиц. Среди продуктов есть срочные, пополняемые и другие.

Средний бизнес

ВТБ предлагает полный комплекс услуг для предприятий, работающих в сфере торговли и сервиса. Обслуживание среднего бизнеса включает в себя:

- РКО;

- обслуживание через дистанционные сервисы;

- пластиковые карточки для бизнеса;

- валютный контроль;

- решения для групп компаний;

- операции по валютным переводам.

Кредитная линейка достаточно обширная. Юридическое лицо может оформить овердрафт, займ на пополнение оборотных средств, финансирование капитальных затрат. Отдельно предусмотрены программы для субъектов МСП и сельхозпроизводителей.

Размещение собственных средств юридические лица могут проводить путем открытия депозитных счетов. Доступна возможность вложения в ценные бумаги. ВТБ занимается выпуском и обслуживанием векселей.

Крупный бизнес

Услуги из этого раздела доступны компания с развитой холдинговой структурой и обширной филиальной сетью. Обслуживание банка ВТБ преследует цель централизацию всех расходов и доходов. Поэтому в структуре счета используют объеденение операций со всех счетов связанных предприятий. Это позволит сделать финансовые расчеты прозрачными, автоматизировать процесс получения информации и эффективно управлять остатками средств на счетах компании.

Крупные компании могут стать участниками инвестиционных программ ВТБ.

ВТБ предлагает такие продукты:

- краткосрочные, среднесрочные и долгосрочные займы;

- овердрафты;

- кредиты с лимитом задолженности;

- займы в драгоценных металлах для добывающих предприятий;

- финансирование недропользователей;

- кредитные операции с использованием СДБО.

Размещение денежных средств юридические лица могут производить на собственном счете, депозитном счете, в векселях и депозитных сертификатах.

ВТБ планы на будущее

На достигнутом финансовая группа не собирается останавливаться. На 2018—2019 года была разработана новая стратегия развития. Она содержит в себе три основных положения:

- увеличение рентабельности;

- докапитализация;

- интеграция банковских структур и построение единого банка;

- масштабная технологическая модернизация.

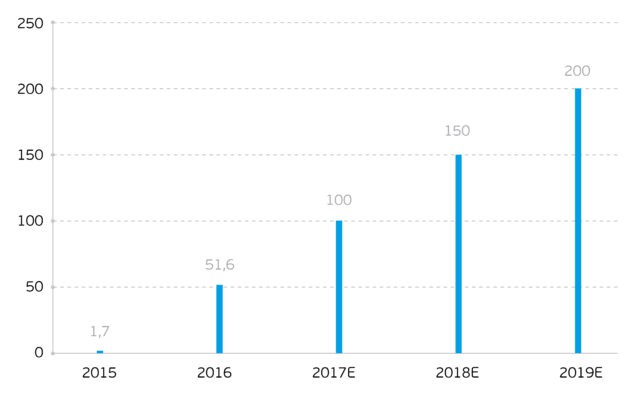

Данная стратегия принесет свои плоды уже к началу 2020 года. По прогнозам экспертов в дальнейших перспективах развития удастся увеличить рост прибыли до 200 миллиардов рублей, повысить ликвидность,увеличить капитализацию и поднять коэффициенты отчетности на несколько единиц. Ко всему прочему, будет снижена ключевая ставка банка до 6%.

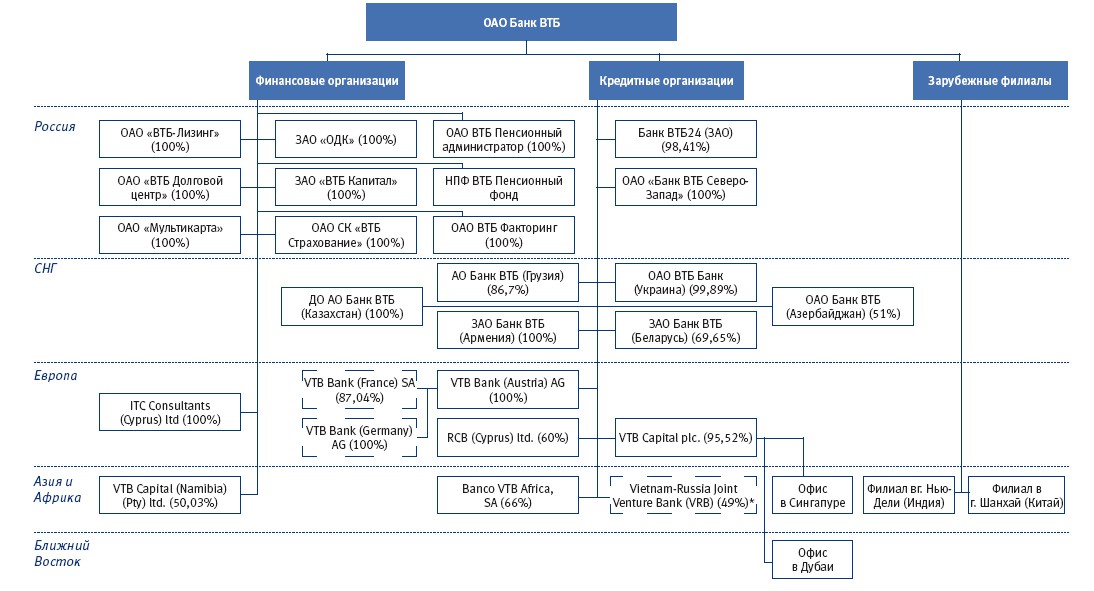

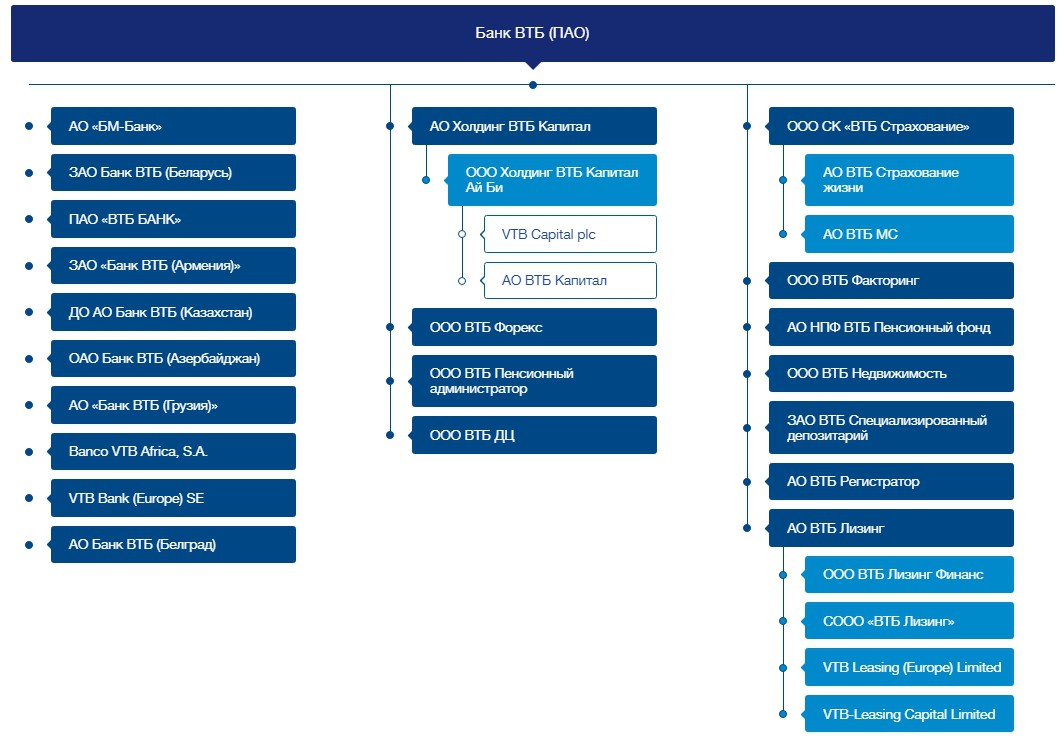

Группа ВТБ и дочерние компании

Группа ВТБ имеет широкую географию своего распространения. Она охватывает не только страны СНГ, но также Африку, Азию и Западную Европу. Кроме этого, дочерние компании есть на Кипре, в Китае, в Индии.

Деятельность группы ВТБ охватывает разные сферы жизни. К ним относятся:

- финансы;

- недвижимость;

- страхование;

- лизинг;

- негосударственное пенсионное страхование;

- инвестиции;

- депозиты;

- велопрокат.

В общий список компаний входят 20 дочерних предприятий. Наиболее перспективными и значимыми из них являются ООО СК «ВТБ Страхование», ЗАО Холдинг ВТБ Капитал, АО ВТБ-Лизинг, АО НПФ ВТБ Пенсионный фонд, так как на них возложены наиболее ответственные функции.

Анализ банка ВТБ и оценка независимых экспертов позволяет сделать вывод, что ВТБ является компанией с высоким статусом на международном рынке. Он имеет весомые конкурентные преимущества перед другими банками. Маркетинговая стратегия, инновационные внедрения и политика, ориентированная на клиентов, делают ее популярнее и востребование с каждым днем.

Группа банков ВТБ — российская финансовая группа, которая включает свыше 20 кредитных и финансовых организаций. По форме организации — публичное общество ПАО. Является одним из наиболее крупных банков в России.

Историческая справка, информация о банке ВТБ

1990 год — учрежден по инициативе Государственного банка РСФСР и министерства финансов РСФСР. Изначальное название — Внешторгбанк.

1997 год — преобразование из закрытого акционерного общества в открытое. Центробанк РФ стал крупнейшим акционером (96,8%).

2002 год — правительство РФ выкупило эту долю у ЦБ и стало главным акционером.

2006 год — создание государственной банковской группы ВТБ, а также масштабная реорганизация и, как следствие, появление единого бренда, который действует в России и за границей.

2007 год — переименование Внешэкономбанка в Открытое акционерное общество ВТБ.

2018 год — переименование ВТБ24 в ВТБ.

Краткая характеристика деятельности ВТБ

Банки этой группы производят и реализуют различные банковские продукты и оказывают необходимые финансовые услуги:

- вклады;

- ипотека;

- различные виды кредитов: потребительские, кредиты для физических лиц, индивидуальных предпринимателей и предприятий, автокредиты;

- кредитные и дебетовые карты;

- депозитные операции (они же пассивы);

- услуги кредитования обслуживания клиентов малого и розничного ипотечного бизнеса.

Как полноценные участники рыночных отношений, банки данной группы на основе полученной прибыли способствуют реализации и развитию социально-экономических интересов акционеров и служащих. Кроме того, гарантируют полное сопровождение и консультацию клиентов в процессе их обращения, а осуществление различных операций обеспечивает кассовое оборудование, которое соответствует всем современным требованиям.

Финансовая деятельность банка ВТБ

На момент проведения IPO (2007 год) капитализация кредитной организации составила 35,5 млрд долларов США.

Состояние на 1 апреля 2018 года активы нетто — 12 057 804 566 тыс. рублей (2 место по России, 1 – в регионе), чистая прибыль — 40 907 769 тыс. рублей (3 место по России, 1 в регионе).

Банковские операции и другие сделки

У данного кредитного учреждения имеется генеральная лицензия № 1623 от 17.11.2006, выданная Центральным банком Российской Федерации. Она разрешает проведение финансовых операций в рублях и в иностранной валюте с юридическими и физическими лицами, привлекать во вклады, размещать драгоценные металлы и осуществлять операции с драгоценными металлами.

Организационно-правовая структура банка ВТБ

Данная кредитная организация работает по матричной системе управления, которая предполагает работу по двум направлениям:

- Административное — управление дочерними компаниями как юридическими лицами в рамках организационной структуры группы.

- Функциональное управление — координация по направлениям поддержки и контроля в рамках группы в целом.

Функционирование финансовой организации происходит за счет президента, председателя правления, директора и коллегиального исполнительного органа, то есть правления. Исполнительные органы отчитываются Общему собранию акционеров и Наблюдательному совету Банка. Ниже представлен состав членов правления.

Кредитная политика коммерческого банка ВТБ

Принципы кредитной политики данной финансовой организации построены на общих принципах, которые прописаны в законе. Так, при решении о выдаче ссуды учитываются такие особенности:

- преобладающая форма деятельности;

- контроль за использованием целевых кредитов;

- соблюдение концентрации задолженности по одному заемщику;

- особый порядок установления процентов;

- выдача кредита лицам, которые имеют подтвержденный источник погашения.

Все это гарантирует безопасность как банка, так и его клиентов.

Особенности кредитования физических лиц на современном этапе

ВТБ предоставляет такие возможности в сфере кредитования физических лиц:

- Кредит наличными:

- сумма кредита от 100 000 до 3 млн руб. (для всех клиентов) или до 5 млн руб. (для зарплатных клиентов ВТБ);

- ставки по кредиту от 11,9% годовых;

- сниженные процентные ставки при оформлении заявки онлайн или через колл-центр банка (11,9% на сумму от 500 000 руб. до 5 млн руб. и 11,9% — 19,9% на сумму до 499 999 руб.).

- Рефинансирование:

- сумма кредита от 100 тыс. до 5 млн руб.;

- ставка: 12,5% при сумме от 500 000 руб. до 5 млн.руб. и 12,9% — 16,9% при сумме от 100 000 до 499 999 руб.

- Автокредиты: новые автомобили, с пробегом, мото- и коммерческий транспорт, госпрограмма субсидирование автокредитов.

- Услуга «Ипотечный бонус» — это кредит наличными по минимальной ставке для клиентов, которые выплачивают ипотеку любого российского банка в срок.

Совершенствование кредитной политики ВТБ в области кредитования физических лиц

Политика предоставления кредитов физическим лицам у банка достаточно эффективная. Но для ее усовершенствования руководство реализовывает следующее:

- Снижает кредитные риски, а для этого в первую очередь необходимо сформировать надежный состав клиентов, у которых есть расчетные счета в конкретном банке.

- Использует новые кредитные технологии.

Особенный акцент в последние годы сделан на втором пункте, так как это наиболее хорошо подходит для развития организации в целом.

Внедрение новых кредитных технологий

ВТБ активно занимается вводом новейших банковских технологий на протяжении последних нескольких лет. В 2017 году Андрей Костин, председатель правления, заявил на панельной сессии в рамках ПМЭФ, что правление значительно увеличивает бюджеты на привлечение современных ресурсов. На тот момент цифра приближалась к миллиарду.

Также Андрей Костин выразил уверенность:

Выиграют и останутся живы только те банки, которые смогут внедрить новые технологии на основе big data, способные удовлетворить потребности клиента.

Банковские продукты ВТБ банка для корпоративных клиентов

Данное кредитное учреждение предлагает своим корпоративным клиентам такие банковские продукты:

- операции на биржевом рынке;

- документарные, гарантийные и депозитарные операции;

- банковское обслуживание в дистанционном формате;

- работа с драгоценными металлами;

Конечно, на этом список не ограничивается, к тому же компания всегда готова идти навстречу своим клиентам.

Социальная политика банка ВТБ

Деятельность банка распространяется также на такие сферы:

- здравоохранение;

- спорт;

- культура;

- благотворительность.

Компания является официальным партнером Международной ассоциации легкоатлетических федераций, организатором Всероссийской федерации волейбола и генеральным спонсором известных в спорте команд и сборных (футбольный и хоккейный клубы «Динамо», Федерация спортивной гимнастики России и т.д.). К тому же оказывает адресную социальную помощь, в частности, учреждениям детского здравоохранения по благотворительной программе «Мир без слез».

Спонсорская миссия ВТБ в мире культуры и искусства

Рассматриваемая финансовая компания известна также как:

- член попечительского совета Большого театра.

- с 2002 года член попечительского совета Третьяковской галереи.

- с 2006 года генеральный партнер Мариинского театра.

- с 2006 года оказывает поддержку и помощь театру «Мастерская П. Фоменко» в Москве.

- активно участвует в международном обществе «Друзья Русского музея».

Как мы видим, деятельность кредитного учреждения не ограничивается на различных финансовых манипуляциях. Представители и руководители компании выступают за политику активного участия в социальной и культурной сферах страны.

Список дочерних компаний и отделений банка ВТБ

У банка внушительный список дочерних компаний. В нем находятся такие организации, как:

- «ВТБ»;

- ЗАО «Холдинг Капитал»;

- ООО «СК Страхование»;

- ОАО «Лизинг»;

- НПФ «Пенсионный фонд»;

- ЗАО «Специализированный депозитарий»;

- ООО «Мультикарта»;

- ООО «Долговой центр»;

- ООО «Пенсионный администратор»;

- ООО «Факторинг»;

- ЗАО «Регистратор»;

- ООО «Недвижимость»;

- ЗАО «ВТБ» (Беларусь);

- AO «ВТБ» (Белград);

- АО «ВТБ (Казахстан)»;

- ЗАО «ВТБ» (Армения);

- VTB Bank (Австрия) AG (вкл. VTB Bank (Германия) AG, VTB Bank (Франция) SA;

- ПАО «ВТБ» (Украина);

- АО «ВТБ» (Грузия);

- ОАО «Банк Москвы»;

- ЗАО «Арена»;

- RCB Bank Ltd (Кипр);

- ОАО «Галс-Девелопмент»;

- ОАО «ВТБ (Азербайджан)»;

- Banco VTB Africa, SA (Ангола).

Организация активно развивается, поэтому высока вероятность очередного расширения границ.

Банк ВТБ: структура кредитной организации

Менеджмент управления и нормы корпоративного поведения банка прописаны в утвержденных внутренних документах банка (Положение о Правлении и Устав Банка). Структура банка включает несколько уровней (подробно можно ознакомиться на схеме). Существует несколько департаментов, каждый из которых отвечает за отдельную сферу, а также контроль отдела качества и внутреннего аудита. Что характерно, отсутствует служба экономической безопасности.

ВТБ (группа компаний) — структура группы

Полная структура группы компаний банка представлена в таблице.

| АО «БМ-Банк» | АО Холдинг Капитал: | ООО СК «Страхование»: |

|---|---|---|

| ООО Холдинг Капитал Ай Би | АО Страхование жизни | |

| VTB Capital plc | АО МС | |

| АО Капитал | ||

| ЗАО ВТБ (Беларусь) | ООО ВТБ Форекс | ООО Факторинг |

| ПАО «ВТБ» | ООО ВТБ Пенсионный администратор | АО НПФ Пенсионный фонд |

| ЗАО «ВТБ (Армения)» | ООО ВТБ ДЦ | ООО Недвижимость |

| ДО АО ВТБ (Казахстан) | ЗАО Специализированный депозитарий | |

| ОАО ВТБ (Азербайджан) | АО Регистратор | |

| АО «ВТБ (Грузия)» | АО Лизинг: | |

| ООО Лизинг Финанс | ||

| СООО «Лизинг» | ||

| VTB Leasing (Europe) Limited | ||

| VTB-Leasing Capital Limited | ||

| Banco VTB Africa, S.A. | ||

| VTB Bank (Europe) SE | ||

| АО ВТБ (Белград) |

Как видим, некоторые компании были созданы специально для определенной сферы, что во многом упрощает функционирование всей группы.

Зарубежные филиалы банка ВТБ

Филиалы кредитной организации функционируют в таких странах:

- Армения;

- Азербайджан;

- Беларусь;

- Индия;

- Италия;

- Казахстан;

- Кипр;

- Киргизская Республика;

- Китай;

- Украина;

- Франция.

Судя по темпам роста организации, ограничиваться этим списком она не намерена.

Банковская группа ВТБ

Представлена следующими банковскими подразделениями:

- ВТБ;

- Транскредитбанк (его купили, после чего он перешел в структуру розничного и корпоративного дела ВТБ и данный бренд перестал существовать);

- Банк Москвы (у ВТБ — более 95% акций);

- Лето Банк (его основой стал региональный Бежица-Банк, который ранее входил в структуру Банка Москвы).

Наиболее известным из всей группы является ВТБ. Именно в эту кредитную организацию обращаются чаще всего.

Слияние банка ВТБ с другими финансовыми структурами, поглощение

В 1996 году данная кредитная организация, тогда еще Внешторгбанк, приобрела контрольный пакет акций АКБ «Тульский Региональный банк», над которым позже утратила контроль.

В период между 2002 и 2012 году компания приобрела 12 банков — четыре в России, пять в СНГ и три в Европе:

- Гута-Банк (он же теперь ВТБ);

- «Армсбербанк» в Армении;

- Промстройбанк;

- «Евробанк» во Франции;

- «Моснарбанк» в Великобритании;

- «Ost-West Handelsbank AG» в Германии;

- «Объединенный грузинский банк»;

- «Мрия» в Украине;

- «Славнефтебанк» в Беларуси;

- «АФ-Банк» в Азербайджане;

- ТрансКредитБанк.

Судя по этому перечню, компания делает большие ставки на развитие бренда за границей, что позитивно влияет на увеличение количества клиентов.

Информация о банке ВТБ в цифрах

После успешного SPO банка в мае 2013 года доля государства сократилась до 60,9% акций.

За 2017 год чистая прибыль (по МСФО) на рынке выросла и составила 120,1 млрд рублей. Этот показатель в два раза больше результатов предыдущего года.

- по национальной шкале —ruAAA (стабильный);

- по международной шкале — Ba2 (позитивный).

Миллионы людей доверяют данной коммерческой банковской организации. ВТБ не просто позволяет осуществлять переводы денежных средств или пользоваться удобным счетом ПО. Все операции реализуются за счет слаженной работы и ответственного отношения всех сторон (банк и клиенты). Если так будет продолжаться и дальше, то эта кредитная организация сможет сделать обеспеченным будущее не только для акционеров, но и для вкладчиков.

Даже при беглом знакомстве с кредитными предложениями различных банков можно увидеть, насколько они могут быть разными. Процентная ставка, срок выплаты кредитов, условия их предоставления, специальные предложения для разных социальных групп – эти и многие другие факторы отражают особенности кредитной политики банковских организаций.

Кредитная политика банка заключается в определении целей и реализации способов предоставления займов. Все это должно служить повышению ликвидности банка, снижению его рисков.

По сути, кредитная политика банка – это организация процесса кредитования, основанная на определенных принципах и средствах, которые используются для повышения доходности организации с минимальными рисками. Это одно из направлений достижения стратегических целей организации.

Рассмотрим в данной статье, какие задачи ставят перед собой банки и что осуществляют для их решения, что является для них приоритетным в рамках деятельности на кредитном рынке.

Факторы, влияющие на кредитную политику

Есть два вида факторов, которые обуславливают кредитную политику коммерческого банка: макроэкономические (экзогенные, внешние) и внутриэкономические (эндогенные, внутренние).

К первым факторам относятся экономическая обстановка в стране, уровень инфляции, объем внешнего долга государства, уровень благосостояния населения, развитие рынка кредитования, а также деятельность банков-конкурентов. Обобщенно это влияние регулирующих органов на банковскую систему, включая прямые предписания, юридические изменения условий кредитования (таких как процентная ставка, объем внутренних резервов банка и пр.).

К числу микроэкономических факторов относятся финансовые и иные ресурсы, которыми располагает банк, объем привлеченных активов, количество клиентов и их социальная принадлежность, способность коммерческого банка обеспечить исполнение своих обязательств. К внутренним факторам относится и уровень квалификации сотрудников банка, его кадровая политика.

Исходя из сочетания факторов обеих групп банки ставят перед собой определенные задачи и избирают пути их решения.

Цели и задачи кредитной политики

Как уже говорилось, целями каждого банка является повышение доходности и снижение рисков.

Кредитная политика коммерческого банка направлена на решение следующих задач:

- поддерживать и повышать уровень своей доходности, создавая высококачественные активы (в том числе за счет минимизации рисков);

- собрать команду профессионалов, которые смогут эффективно работать с заемщиками, используя возможности кредитного портфеля;

- определять для финансирования перспективные проекты, которые принесут доход в среднесрочной или долгосрочной перспективе;

- развивать взаимодействие с существующими клиентами и привлекать новых;

- не допускать использования рискованных методов кредитования, несмотря на их возможную эффективность.

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа.

Многие клиенты не обращаются в банк за кредитом из-за длительности процедуры его оформления. Одной из новых технологий, которые способствуют привлечению новых заемщиков является система онлайн-заявок, которая сегодня уже есть на сайте практически каждого банка.

Сайт «Выберу.ру» предлагает воспользоваться данной функцией для получения кредита. Удобный онлайн-поисковик выдаст те предложения банков в вашем регионе, которые соответствуют заданным параметрам. Все условия кредита вы можете выбрать сами, а затем просто перейти на вкладку интересующего кредита, не тратя время на поездку в офис банка, и там подать заявку на оформление займа. Подробнее об этом мы расскажем в заключительной части статьи.

Работа банка с юридическими лицами

Серьезные банки редко идут на сотрудничество с фирмами-однодневками или компаниями в предбанкротном состоянии. Информация о финансовом состоянии физического лица, как правило, находится в открытом доступе и легко анализируется. Если такой информации нет, то для коммерческого банка это тоже будет сигналом повышенного риска. Кредитование юридических лиц подразумевает в большинстве случаев долговременное взаимодействие кредитора и организации-заемщика. Такие отношения отличаются стабильностью и низкими для банка рисками. Все финансовые операции кредитуемого юрлица являются подотчетными, если средства кредита тратятся не по назначению и используются в сомнительных операциях, это можно отследить проконтролировать. Кроме того, кредитование юридических лиц обычно подразумевает страхование от неуплаты по займу. Многие банки сотрудничают с компаниями с использованием залогового имущества, которое будет реализовано в пользу кредитора, если заемщик нарушает свои обязательства. Все это также защищает активы коммерческого банка.

Работа с физическими лицами

Одним из главных направлений работы коммерческого банка является кредитование физлиц. Для предоставления займов гражданам кредитно-финансовым организациям необходимо иметь специальную лицензию, которую выдает Центральный банк. Предложения по кредитам для физических лиц могут быть как долгосрочными, так и средне- и краткосрочными. Наиболее продолжительными по сроку являются кредиты на покупку недвижимости и транспортных средств. Потребительские кредиты обычно выдаются на срок до 5 лет, в то время как ипотека может выплачивать до 30 лет. В качестве краткосрочных займов могут использоваться средства кредитных карт, которые клиент может тратить по своему усмотрению. Такие карты могут иметь льготный период – в течение него заемщик возмещает снятую сумму без комиссии. Кредитная политика коммерческого банка в отношении физических лиц направлена на получение максимальной выгоды при минимальных рисках. В связи с этим банки учитывают состояние кредитной истории клиента, его возраст, уровень доходов, трудовой стаж, платежеспособность, наличие собственности, которая может быть использована в качестве залоговой, и поручителей. Проблемы, которые могут возникнуть с выплатой займа физическим лицом, в том числе свидетельствуют о недальновидной кредитной политике банка и недостаточном профессионализме его сотрудников.

Требования к кредитной политике банка

Кредитная политика коммерческого банка должна соответствовать внутриэкономической стратегии развития организации. Те, кто ее разрабатывают, обязаны соотносить выдачу кредитов с открытием депозитных вкладов, прогнозированием рисков и управлением ими, определением процентных ставок. Кредитная политика банка не должна вступать в противоречие с остальными направлениями деятельности банка.

В ходе реализации кредитной политики должны учитываться актуальные внешнеэкономические факторы. Уровень развития экономики страны влияет на объем выдаваемых займов, величину кредитной ставки, формы и виды предоставляемых кредитов. Кроме реализации поставленных задач по этому направлению должно осуществляться прогнозирование изменений на кредитно-финансовом рынке.

Банк обязан обеспечивать выполнение поставленных задач в соответствии с установленными правовыми нормами. Если они вступают в противоречие с законодательством и требованиями ЦБ, со стороны государства могут последовать значительные штрафные санкции вплоть до отзыва лицензии у банка-нарушителя.

Особенности своей кредитной деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации.

Реализация кредитной политики банка

Как мы уже говорили, кредитная политика банка заключается в планировании деятельности, реализации поставленных задач и контроле за соблюдением установленных правил.

Реализация кредитной политики включает следующие пункты:

- рассмотрение заявки от клиента, проверка информации по кредитной истории и необходимых документов, справок;

- открытие и ведение кредитного дела (пополнение необходимой информацией, отображение всех операций по обслуживанию кредита, обеспечение его сохранности);

- страховка кредита от случаев невыплаты со стороны заемщика, включая гарантии и обязательства третьих лиц, а также залог имущества должника;

- проверка расчетов по выплате займов, выявление проблемных кредитов и их администрирование;

- взыскание на предмет залога (в досудебном или судебном порядке);

- изменение условий выданных кредитов в плане увеличения срока выплат или снижения процентных ставок, реструктуризация, рефинансирование и списание кредитов;

- анализ резервов для компенсации убытков.

Кредитная политика каждой банковской организации строится с определением целей ее деятельности, направлений кредитования, размера активов коммерческого банка, квалификации сотрудников, внешних факторов.

Риски кредитной политики

Как говорилось выше, кредитная деятельность банка подразумевает определенные риски, которые должна минимизировать каждая банковская организация. Если у кредитной организации возникают убытки из-за несвоевременного или неполного исполнения заемщиков своих обязательств, а также в случае отказа от выплаты кредита, это является следствием недостаточно точного прогнозирования. Сотрудники банка должны определять уровень риска и не допускать выдачи кредитов с высокой вероятностью неблагоприятных событий в ходе его погашения. Риски должны прогнозироваться в соответствии с внешнеэкономическими факторами и состоянием дел в самом банке.

С кредитной политикой банка могут быть связаны следующие риски:

- Валютный – такое изменение курса валют, которое приводит к увеличению выплат по обязательствам банка и снижению доходов от погашения кредитов со стороны заемщиков.

- Процентный – риск убытков банка в связи с изменением процентных ставок, что может привести к несовпадению сроков погашения кредита, отказу от его выплаты.

- Страновой – риск невыплаты по кредиту со стороны иностранного заемщика.

- Операционный – вероятность финансовых потерь из-за нехватки функциональных возможностей банка (вследствие нарушения собственных функций или внешнего вмешательства).

- Риск ликвидности – опасность дисбаланса между финансовыми поступлениями и затратами, который может сделать невозможным исполнение банком своих обязательств. Например, может возникнуть в случае массовых отказов заемщиков от выплаты по кредитам, когда ожидаемые доходы банка снижаются, а возросшая финансовая нагрузка способна привести недостатку ликвидности.

- Стратегический – вероятность убытков из-за неправильно определенных перспективных направлений развития кредитной организации. Может привести к снижению конкурентоспособности, экономическим и кадровым потерям.

Кредитная политика – это деятельность банка, направленная на повышение прибыли и снижение финансовых рисков. Заемщик видит только результат политики банков, который проявляется в ассортименте кредитных предложений, условиях конкретного кредита и решению коммерческого банка о его предоставлении тому или иному клиенту. Нередко потенциальный заемщик не знает о всех условиях предоставления интересующего его кредита и не подозревает о том, какие факторы препятствуют, а какие способствуют его одобрению. В связи с этим много времени можно потратить на поиск нужного кредита «вслепую».

«Выберу.ру» предлагает воспользоваться поисковиком, который дает возможность выбрать кредит с наибольшей вероятностью одобрения. Потенциальный заемщик может определить для себя выгодные предложения финансовых организаций в своем регионе. Теперь не составляет труда найти те кредиты, которые бы соответствовали всем указанным в конфигураторе параметрам. Предложения от банков можно выбрать с учетом наличия источника доходов, возможности использования залоговой собственности, специальных программ, возраста клиента и прочих условий. Определившись с подходящим кредитом, вы можете перейти по его вкладке и оформить заявку онлайн. Предугадать заранее, одобрит ли банк займ, вряд ли получится, но для подачи заявления вы потратите минимум времени и сил.

Управление анализа и развития кредитной деятельности ВТБ было создано в начале 2006 года. Оно является структурным подразделением департамента контроля кредитных операций и рисков ВТБ, во многом уникального для банка. Департамент фактически объединяет в себе весь «middle-office», являясь своеобразной платформой, обеспечивающей прохождение всех операций банка, связанных с кредитными рисками, а также контроль за их соответствием нормативной базе и принятой кредитной политике. В структуре департамента управления анализа и развития кредитной деятельности – это своего рода аналитический координационный штаб, формирующий стратегию как самого департамента, так и банка, и всей группы ВТБ по ведению кредитных процедур и важнейшим вопросам организации кредитного процесса.

Кредитная политика ВТБ24 строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность, но и таких как:

- Формы предоставления кредитов. Основная форма – срочный коммерческий кредит. К особым видам кредитования относятся кредиты, предоставляемые в форме кредитной линии и кредиты в форме овердрафта. Кредитование в форме открытия кредитной линии кредитование в форме овердрафта возможно при наличии постоянных стабильных денежных оборотов в Банке.

- Концентрация ссудной задолженности по одному заемщику – рассчитывается в зависимости от величины капитала Банка с целью соблюдения нормативов по определению размеров кредитных ресурсов, предоставляемых одному заемщику.

- Целевое использование – выдача кредитов осуществляется с обязательным указанием по тексту кредитного договора целевого назначения выдаваемого кредита, за которым устанавливается постоянный контроль.

- Установление процентных ставок – ценообразование по ссудам осуществляется в зависимости от таких основных положений как: действующие ставки рефинансирования ЦБ РФ и межбанковского кредита, степень кредитного риска по конкретному кредитному проекту, ликвидность баланса заемщика, наличие имеющихся депозитов в Банке, стоимость осуществления мониторинга за кредитом со стороны Банка, наличие позитивной кредитной истории и стабильных денежных оборотов в Банке, стоимости привлекаемых ресурсов.

- Срок кредитования – обосновывается технико-экономическими обоснованиями и бизнес-планами заемщиков, но, как правило, краткосрочные кредиты предоставляются на срок не более 6 месяцев, среднесрочные до 1 года, долгосрочные – не более 5 лет. Более длительные сроки (свыше 5 лет) могут быть установлены по проектам отдельных клиентов, имеющих комплексное взаимодействие с Банком по разным операциям.

- Источники погашения – выдача кредитов осуществляется только при наличии реального первичного источника погашения предоставляемого кредита, а также с учетом предлагаемой заемщиком формы обеспечения возврата кредита (вторичный источник погашения в форме залога, заклада имущества).

- Кредитная информация – кредитными договорами обязательно предусмотрено реальное осуществление Банком контроля за состоянием финансово-хозяйственной деятельности заемщиков и состоянием залогового обеспечения, с правом затребования необходимых бухгалтерских, финансовых или хозяйственных документов, на всем протяжении срока действия кредитного договора.

- Синдицированное кредитование – Банком допускается участие в совместных кредитных проектах (с участием других коммерческих банков) по кредитованию заемщиков с обязательным соблюдением необходимых условий такого кредитования.

- Приоритетное право получения кредита – имеют предприятия и организации, обслуживающиеся в Банке и являющиеся его постоянными клиентами или акционерами, а также прочие предприятия и организации, имеющие достаточные обороты по счетам в Банке.

- Взаимосвязь кредитных и депозитных взаимоотношений – клиенты, имеющие депозиты в Банке, также пользуются приоритетом при рассмотрении вопросов о предоставлении кредитов.

Все вышеперечисленные принципы кредитования играют важную роль в дальнейшем процветании и финансовой стабильности банка, который, в свою очередь, предлагает огромный спектр услуг населению, среди которых:

- кредиты по линии TUSRIF (Инвестиционный Фонд США – Россия);

- овердрафты по расчетному счету;

- кредиты по линии Европейского Банка реконструкции и развития;

Существует уникальный набор страховых программ, которые позволят защитить не только кредит, но и личные средства на счете карты, а также оплаченные картой покупки.

Можно использовать кредитные карты для размещения на них собственных средств. При этом деньги, находящиеся на счете карты, не нужно декларировать при выезде за границу.

Для состоятельных клиентов предлагается собрание особых продуктов и услуг банка ВТБ24, разработанных в соответствии с их целями, требованиями, статусом. Сегодня они воплощены в трех программах: "Приоритет", "Привилегия" и PrivateBanking, каждая из которых – это уникальный набор сервисов и условий, из которых можно выбрать подходящий.

Получение кредита в ВТБ24 возможно после осуществления ряда процедур, заключающихся в анализе достигнутых потенциальным заемщиком финансовых показателей и бизнес-плана компании (в ряде случаев – технико-экономического обоснования получения кредита), анализе достаточности залогового обеспечения.

Кредит может быть выдан на следующие цели: новостройки, вторичное жилье, нецелевые кредиты, рефинансирование, государственные программы – ипотечное кредитование; автокредит; персональный кредит.

Для планирования конкретных действий по решению проблем клиента банковскими аналитическими службами проводится бизнес-диагностика клиента, с помощью, которой уточняется существующее положение клиента на рынке, его потенциальные возможности, степень рациональности деятельности.

Кредитование населения является приоритетным направлением розничного бизнеса Банка. Это обстоятельство обусловливает структуру кредитного портфеля, основная часть которого (без учета операций на рынке межбанковского кредитования) сформирована за счет кредитов, предоставленных клиентам – физическим лицам. По состоянию на 01.01.2012 объем займов гражданам достиг 565,8 млрд. руб., увеличившись за 2011 год на 40,6%. Наибольший прирост (68,5%) отмечен по жилищным кредитам. По остальным направлениям кредитования физических лиц увеличение составило от 33,8% (ипотека) до 40,5% (автокредиты).

Несмотря на возросшую конкуренцию, ВТБ24 сохраняет за собой ведущую позицию, предлагая клиентам новые услуги, и остается одним из крупнейших и динамично развивающихся универсальных банков в стране.

Таким образом можно сделать вывод, что кредитная политика ВТБ24 строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность, но и таких как: формы предоставления кредитов, концентрация ссудной задолженности по одному заемщику, целевое использование, установление процентных ставок, срок кредитования, источники погашения, кредитная информация, синдицированное кредитование, приоритетное право получения кредита, взаимосвязь кредитных и депозитных взаимоотношений.

Основная цель кредитной политики ВТБ24 – формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков.

Автор статьи

Читайте также: