Отказ от дополнительных услуг при кредитовании образец заявления

Обновлено: 16.05.2024

При оформлении автокредита часто навязывают услуги. Например, в автосалоне менеджер уговаривает подписаться на электронный журнал, помощь в ремонте авто и юридические онлайн-услуги. Спросите у менеджера о стоимости дополнительных услуг до подписания кредитного договора. Если сумма не устроит — отказывайтесь от тех или иных услуг.

Расскажем, как отказаться от ненужных услуг перед заключением договора, и что делать, если уже оформили дополнительные услуги.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Какие услуги навязывает банк при оформлении автокредита?

Банки при оформлении автокредита предлагают клиентам воспользоваться дополнительными услугами. Их цель — убедить, что услуга полезная и действительно нужна.

Как отказаться от навязанных услуг?

Изучите условия кредитного договора. Если в соглашении нет скрытых комиссий и дополнительных услуг, подписывайте. Но чаще банк предлагает подписать дополнительные документы по кредиту, где и будут значиться навязанные услуги. Такое соглашение лучше не подписывать и сразу отказаться. Вы имеете на это полное право.

Встречаются хитрые менеджеры, которые под разными предлогами пытаются навязать ненужные услуги, чтобы получить больше денег. Они говорят, что если откажетесь от дополнительной услуги, банк откажет в выдаче или повысит ставку по процентам. В итоге вырастете размер переплаты. Скажите менеджеру, что основной документ — это договор по автокредиту, а от дополнительных услуг вы вправе отказаться. Банк не вправе навязывать клиенту услуги, которые не прописаны в договоре по автокредиту. Если вы уже оформили подписку на электронный журнал или страховку жизни, обратитесь в банк и напишите заявление об отказе от услуги.

Стоит ли отказываться от страховки жизни по автокредиту?

Помимо страховки на автомобиль, от которой нельзя отказаться, менеджеры предлагают оформить страховку жизни. Если согласитесь, процент по автокредиту уменьшат на 1%. Для банка это гарантия, что клиент вернет деньги, но вам придется платить лишние деньги. Но если рассчитать сумму оформления страховки жизни, дополнительные комиссии и сборы, размер переплаты увеличится, даже если ставку банк сделает меньше на 1%.

Банк устанавливает дополнительный процент страховки жизни. Например, 2% или 2,2% и делает скидку по кредитному договору в размере 1%. В итоге вы будете платить больше на 1% или 1,2%.

Откажитесь от страховки жизни, если размер переплаты увеличится. Страховку жизни банк заставляет оформить заемщика только при выдаче ипотеки. Во всех остальных случаях страховка необязательна. Но если уже оформили автокредит и согласились на страховку жизни, у вас есть право отказаться от услуги в течение пяти рабочих дней. Обратитесь в банк, если совершили ошибку и попросите убрать страховку жизни.

Отказ от кредитной карты

Помимо страховки жизни и подписки на журналы и юридические консультации, менеджеры часто предлагают оформить кредитную карту. Сотрудник банка начинает убеждать, что кредитная карта — это удобно и выгодно, есть льготный период и минимальная переплата. Но если согласитесь и получите кредитную карту, по сути, вы возьмете на себя обязательства по новому кредиту. И если будете пользоваться кредитной картой, будете платить проценты.

Отказаться от кредитной карты просто. Если она вам не нужна, просто не соглашайтесь на уговоры менеджера. Отказ оформлять кредитную карту в дополнении к автокредиту никак не отразится на решении банка.

Что написать в заявлении об отказе?

Когда придете в банк, чтобы написать заявление, менеджеры дадут форму. Возьмите с собой кредитный договор, т. к. потребуется его номер. При себе должен быть паспорт. В заявлении укажите Ф. И. О., контактные данные, а также перечислите услуги, от которых отказываетесь. Например, отказываетесь от страховки жизни, оформленной кредитной карты и программы страховой защиты.

В заявлении потребуется указать причину отказа. Вы можете так и написать, что основная причина отказа — навязанная и ненужная вам услуга. Если уже вносили плату за эти услуги, банк рассмотрит заявление, сделает перерасчет кредита и вернет деньги или направит их в счет погашения основной задолженности по автокредиту.

Как поступить, чтобы не платить за навязанные услуги?

Прочитайте все условия кредитного договора. Если найдете скрытые комиссии и услуги, не подписывайтесь соглашение, а уточните у менеджера.

Если менеджер советует какую-то программу по автокредиту, мыслите критически. Менеджер старается заработать больше денег для банка, поэтому вряд ли будет предлагать услугу, по которой будете платить меньше денег.

Когда менеджер умалчивает о стоимости дополнительных услуг, просите его подробно обо всем рассказать. Не соглашайтесь, если сумма вас не устраивает.

Когда уже дали согласие на дополнительные услуги и подписали договор, вы можете вновь обратиться в банк и написать заявление об отказе. В качестве причины так и укажите, что услуги вам не нужны и навязаны банком.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Кредитор: ПАО «Сбербанк России» г. Москва, ул. Вавилова, 19 ОГРН: 1027700132195, ИНН: 7707083893 Исполнитель: Наименование компании-исполнителя Юридический адрес компании-исполнителя Заявитель (заёмщик): Ваши ФИО Адрес регистрации: Ваш адрес регистрации Контактный телефон: Ваш номер телефона Адрес эл. почты: Ваша электронная почта

Претензия

I. Фактические обстоятельства

Дата заключения кредитного договора г. заключен Кредитный договор № Номер кредитного договора от Дата заключения кредитного договора г. (далее - Кредитный договор). В результате заключения Кредитного договора Заявителю фактически «навязаны» дополнительные медицинские услуги (Приложение 1). Сумма платы за дополнительные услуги составила Стоимость дополнительных услуг руб. (Приложение 2). Как следует из Письма Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России от 01.09.2021 № 59-7-2/44249, под дополнительными услугами понимаются все предлагаемые заёмщику дополнительные услуги вне зависимости от того, кто именно оказывает услуги - кредитор или третье лицо. В течение предусмотренных ФЗ о потребительском кредите 14 дней, Дата направления заявления об отказе от услуг г. Заявитель отказался от дополнительных услуг (Приложение 3). Однако по истечении 30 дней Исполнитель так и не выплатил денежные средства. В течение предусмотренных ФЗ о потребительском кредите 180 календарных дней со дня обращения с заявлением об отказе от такой услуги к третьему лицу, оказывающему такую услугу, Заявитель предъявляет настоящее требование Кредитору.

II. Правовое обоснование требований

Право на возврат денежных средств

Право на возмещение убытков

Согласно ст. 15 ГК РФ, лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело для восстановления нарушенного права (реальный ущерб). В связи с нарушением права Заявителя на возврат денежных средств Заявителем были понесены убытки на юридические услуги в размере 890 руб.

Вернуть денежные средства в полном объёме в размере Стоимость дополнительных услуг руб. в течение 7 рабочих дней со дня получения настоящей претензии по прилагаемым банковским реквизитам.

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

- Доступная цена — 885 900 Р .

- Трехлетняя гарантия производителя.

- Возможность получить государственную субсидию — 10% от стоимости автомобиля по программе «Семейный автомобиль».

- Возможность использовать региональный материнский капитал. С ним машина становилась дешевле на 100 000 Р .

Как мы воспользовались правом на субсидию и региональный материнский капитал

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 Р .

По программе «Семейный автомобиль» государство предоставляет субсидию — 10% от стоимости машины. Мы подходили по всем параметрам:

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 Р . Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

мы сэкономили благодаря региональному материнскому капиталу и программе «Семейный автомобиль»

Хотите купить машину?

Как мы оформляли автокредит

Менеджер автосалона торопил: мол, деньги, которые государство выделило на субсидирование, на днях закончатся, новой возможности придется ждать неизвестно сколько — и не факт, что продлят программу. Но потом успокоил и даже обозначил дату: обещал, что все заявки, поданные до 16 мая включительно, будут одобрены. Мой супруг был в автосалоне вечером 16 мая, приехал туда сразу после работы. Оформили договор купли-продажи и кредитный договор в «Совкомбанке».

Кредит дали на 36 месяцев под 15,99% годовых. Ежемесячный платеж по кредитному договору — 8986,22 Р . Залоговое обеспечение кредита — приобретенный автомобиль. Первый взнос составил 600 000 Р , остальное — 285 900 Р — мы должны были взять в кредит, чтобы получить субсидию и реализовать региональный материнский капитал. Субсидия по программе «Семейный автомобиль» — 88 590 Р , 10% от стоимости автомобиля. Эту сумму банк не включил в кредит. Если бы субсидию не одобрили, мы были бы обязаны вернуть эти деньги банку.

субсидия по программе «Семейный автомобиль»

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р , но оказалась больше — 255 530,21 Р . Сейчас расскажу почему.

В процессе оформления менеджер «Совкомбанка» предлагала дополнительные продукты:

- Программу добровольной финансовой и страховой защиты заемщиков. Она позволяла снизить процентную ставку с 15,99 до 12,99% годовых.

- Кредитную карту «Золотой ключ». С ней можно выплачивать кредит без личного посещения офиса банка, а также пользоваться услугами автоюриста.

- Кредитную карту «Авто халва». Супруг сказал, что не пользуется кредитными картами, но менеджер была настойчива: «А вдруг попробуете и понравится, ведь карта очень удобная и бесплатная». Муж не стал спорить и согласился, а менеджер тут же настояла на активации карты.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

- Договор каско за 29 947,52 Р .

- Заявление о включении в программу добровольной финансовой и страховой защиты заемщиков. Это стоило 0,253% за каждый месяц срока кредита. Страховые случаи по программе — смерть в результате несчастного случая или болезни, а также получение первой группы инвалидности в результате несчастного случая или болезни.

- Заявление-оферту к договору потребительского кредита. По нему заемщик просит изменить п. 4.6 индивидуальных условий договора потребительского кредита: установить ставку 12,99% годовых. Проценты по новой ставке — 54 485,72 Р , общая сумма выплат — 310 015,93 Р , а сумма ежемесячных выплат по кредиту — 8611,33 Р .

- Заявление-оферту на открытие банковского счета и выдачу пакета «Золотой ключ» с золотой картой «Мастеркард».

- Согласие на страхование, которое прилагалось к заявлению-оферте. Супруга застраховали на 10 000 Р на случай непредвиденных расходов на оплату юридических услуг. Страховщик — « ВТБ-страхование » в рамках коллективного договора страхования имущественных интересов физических лиц, заключенного между ним и ПАО «Совкомбанк».

- Индивидуальные условия договора потребительского кредита к договору на карту «Авто халва». Лимит кредитования — 15 000 Р , процентная ставка и сроки возврата кредита — по тарифам банка.

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Из чего состояла сумма кредита — 255 530,21 Р

| Остаток выплат по договору купли-продажи с учетом субсидии по программе «Семейный автомобиль» | 197 310 Р |

| Каско | 29 947,52 Р |

| Программа добровольной страховой защиты заемщиков | 23 273,69 Р |

| Продукт «Золотой ключ кредитный» | 4999 Р |

Фрагмент заявления о включении в программу добровольной страховой защиты заемщиков, пункт 3: плата за программу

Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

Первое и самое неожиданное — из-за карты «Золотой ключ» сумма кредита выросла на 4999 Р . При оформлении карты менеджер банка не предупредила, что услуга платная. Второе — страхование по программе банка увеличило сумму кредита на 23 273,69 Р . Дальше мы посчитали переплаты по процентам.

переплата по кредиту из-за страхования по программе банка

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 Р | 227 257,52 Р |

| Ежемесячный платеж | 8608,59 Р | 7988,54 Р |

| Сумма выплат по процентам | 54 379,10 Р | 60 330,03 Р |

| Общая сумма выплат | 309 909,31 Р | 287 587,55 Р |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р . Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Мы решили отказаться от навязанных услуг: расторгнуть договор на участие в программе страхования, отказаться от карт «Золотой ключ» и «Авто халва».

Как мы отказались от навязанных продуктов банка и вернули деньги

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

- Заявление на исключение из программы добровольной финансовой и страховой защиты заемщиков и возврат 23 273,69 Р . Причина отказа — «навязанная услуга».

- Заявление об отказе от продукта «Золотой ключ кредитный». В заявлении содержалось уточнение, от какого именно пакета отказывается супруг: «Золотой ключ автокарта». Причина отказа — «навязанная услуга».

- Заявление о блокировке карты «Золотой ключ». Причина отказа та же .

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

нам вернул банк

Как мы получили областной материнский капитал и закрыли кредит

В июне 2018 года я обратилась за выплатой областного материнского капитала в территориальные органы Министерства социального развития Новосибирской области — в отдел пособий и социальных выплат по месту жительства. Я подала все необходимые документы, и в сентябре 2018 года банк получил 100 000 Р в счет погашения нашего автокредита. А в сентябре мы продали на «Авито» свою старую иномарку за 180 000 Р . Часть этой суммы также пошла на погашение кредита.

Полностью кредит мы погасили в октябре 2018 года.

Итоговая стоимость автомобиля — 739 597,42 Р

| Наличные | 600 000 Р |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 Р |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 Р |

Запомнить

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

Расскажите, сталкивались ли вы с навязанными продуктами банка и удавалось ли вам вернуть за них деньги:

Хех. Тоже брали машину под вечер и тоже нас торопили, но мы вообще не торопились и "вашего бесплатного цвета нет, машина ушла, подайте 5К за "цветную машину" сразу послали фразой "по старой цене возьмем, дороже -- ваш цвет оставьте себе, брать не будем". Внезапно оказалось что и за цену с "бесплатным цветом" салон готов тачку уступить. По трейд-ину поторговались, конечно.

Тоже программа "семейный автомобиль", 100К должны были сбросить.

По КАСКО цена была от 45К до 75К в зависимости от страховой, но когда я предъявил расчеты тех же компаний на уровне 30К ВНЕЗАПНО после телефонных разговоров оказалось что нам предлагают страховку аж за 29900!

Не был удивлен когда увидел страховки на "жизнь, ураганы" и прочую херню увидел в кредитном договоре. Сказал все убрать кроме КАСКО. На попрекающе-риторический вопрос "Вы хотите чтобы и по госпрограмме и без страховок. " ответил "ДА, убирайте все кроме каско".

Сначала девочка убрала только одну, но, после повторного требования убрать все кроме каско" негодующе-ворча убрала еще. Да, я в курсе что "бедные девочки зарабатывают только на этих страховках!", но, честно говоря, плевал я на этот ублюдочный довод. Похож на довод что мошенники зарабатывают только на своих мошенничествах и надо давать себя обмануть.

Собственно, закончился весь цирк с разводом меня на бабки где-то в девятом часу (да и собственно по. мне на тех кто в течение своего трудового дня разводит людей на ненужное им страховое говно). На 100К по госпрограмме машина вышла дешевле, лишнего ничего навязать не дал, а КАСКО мне нужна - планировал так и так брать, тем более на новую машину.

Могу посоветовать делать запросы в страховых на сумму КАСКО по планируемой к приобретению машине -- сэкономить можете прилично на абсолютно ровном месте.

Αнтон, я взял весту по госпрограмме вообще без страховок (даже без каско). Это реально. Возможно в моём случае помогло что я напрямую вышел на сотрудника который оформляет автокредиты и условия согласовывал с ней напрямую.

Подробно расскажем про отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в 353-ФЗ. Предлагаем ознакомиться с важной информацией, которая касается возможность возврата средств за дополнительные опции.

Потребительское кредитование по праву считается самым популярным банковским продуктом, услугой. С помощью займов российские граждане решают многие задачи – от важных моментов до желания приобрести бытовую технику. Кредитно-финансовые организации стремятся улучшить условия оформления – в некоторых банках уже давно выдают кредиты без посещения офиса в онлайн-режиме. Также банки, учитывая спрос у клиентов, не желают упускать собственную выгоду. Изначально банковские учреждения предлагали оформить только страховку, сейчас все чаще заемщики сталкиваются с различными платными дополнительными опциями. Часто от подобных услуг было сложно отказаться, участились случаи судебного решения. Исходя из множественных обращений в суд, были внесены изменения в действующее законодательство.

В данном материале рассмотрим процедуру отказа от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в 353-ФЗ. Проанализируем ключевые аспекты нововведения в законодательство, которые помогут вернуть деньги заемщикам. Надеемся, что информация будет полезна.

Какие условия должен соблюдать кредитор при предложении, продаже платных дополнительных опций

С 30 декабря 2021 года в силу вступили изменения в статье 7 в Федеральный закон «О потребительском кредите (займе) №353-ФЗ. Нововведения коснулись правовой информации о процессе заключения, отказа от платных услуг.

Таким образом, теперь у заемщиков есть правовое обоснование выполнить отказ от платных продуктов. Также кредиторы должны в исчерпывающей форме оповещать клиентов о дополнительных опциях с указанием суммы и возможности отказа.

Как отказаться от платной услуги и в какие сроки компания обязана вернуть денежные средства

Далее важно учитывать, что теперь заемщик имеет право обращаться к кредитору, если компания, оказывающая услуги, не выполнила свои обязанности по возврату средств в установленные сроки.

Важно! Обратиться к кредитору можно не ранее чем по истечении 30 и не позднее 180 календарных дней со дня обращения с письменным заявление к третьему, который отвечает за оказание платных продуктов.

Для кредитора также установлены сроки возврата денежных средств заемщику. Кредитно-финансовая организация должна выполнить оплату в срок, который не превышает 7 рабочих дней с момента получения соответствующего требования от заемщика. Если банк отказывает в удовлетворении требования, то необходимо указать причину отказа.

В каких случаях банк может отказать заемщику в возврате денежных средств за платные услуги

- если у банка есть информация о том, фактически оплата услуги не была выполнена;

- если у кредитно-финансовой организации есть информация, что заемщику уже был выполнен возврат денег третьим лицом, которое отвечает за оказание услуги;

- если третье лицо оказало услуги потребителю;

- когда заемщик пропустил установленные сроки подачи заявления третьему лицу (то есть требование было отправлено позже, чем двух недель);

- когда заемщик обратился к кредитору ранее, чем 30 или позднее 180 дней с момента обращения к третьему лицу.

Таким образом, при отказе от платных услуг заемщикам требуется внимательно ознакомиться с установленными сроками, так как пропуск может стать причиной неудовлетворения требований.

Что важно учитывать при изучении аспектов нововведения

- независимые гарантии – можно подробно изучить пример «Д.С. Дистрибьютор - заявление об отказе от независимой гарантии»;

- договора поручительства и договора о «предоставлении поручительства» - похожая ситуация «Как вернуть деньги за поручительство ООО «Все Эвакуаторы» и избежать возврата скидки автосалону»;

- опционные договора – пример «Апелляционная жалоба в Мосгорсуд по иску к ООО «Авто-Защита» по отказу от опционного договора»;

- дополнительные соглашения о скидке от автосалона – примеры в статье «Автокредит: подводные камни»;

- акты о выполнении работ/оказании услуг – подобная ситуация с устной консультацией рассмотрена в материале «Отказ от сертификата ООО «Ассистент» абонентский договор, подготовка претензии».

Отказ от вышеперечисленных услуг может вызывать ряд сложностей.

Как отказаться от платных услуг при кредитовании после нововведений в 353-ФЗ

- Потребителям требуется подать письменной заявление в течение 14 календарных дней о требовании отказа от услуги. Третье лицо, оказывающее услуги, должно в течение 7 рабочих дней с момента получения письма вернуть средства.

- Если денежные средства не были возвращены в указанный сроки, то через 30 дней и не более 180 суток с момента отправки письма можно обращаться с требованием в банк. Кредитно-финансовая организация также должна соблюдать срок 7 рабочих дней для возврата.

- Если банковское учреждение отказало, то можно составлять претензию, а затем к финансовому уполномоченному.

Если вы хотите воспользоваться комплексной поддержкой при решении подобных вопросов, то вы можете обратиться в сервис «Возврат страховок». Получить бесплатную консультацию или договориться о сотрудничестве можно по номеру: 8 (977) 444-00-50. Имеем большой опыт успешного разрешения ситуаций по аспектам страхования, дополнительных продуктов по кредитованию.

Отказ от платных услуг при кредитовании в течение 14 дней с 30.12.21г. изменения в 353-ФЗ – это нововведения, которые стоит учитывать потребителям при желании вернуть средства. Стоит учитывать, что законом предусмотрены определенные сроки, порядок действий, которых необходимо придерживаться для успешного решения ситуации.

Также вы можете ознакомиться с представленной информацией в подготовленном видеоролике.

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

- Программа добровольной финансовой и страховой защиты стоимостью 46 978, 85 рублей.

- Услуга «Гарантия минимальной ставки» стоимостью 12 214,5 рублей.

- Карта «Золотой ключ ДМС Лайт» стоимостью 14 999 рублей.

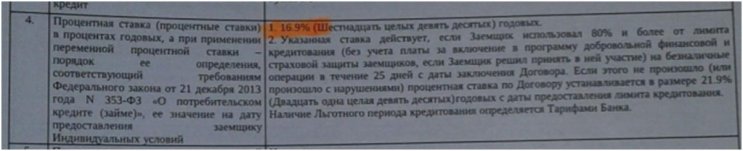

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Важно! В целом отказ от услуг по кредитам Совкомбанка выполняется самостоятельно. Каждая ситуация кредитования имеет свои характерные особенности. Потребуется внимательно изучать индивидуальные условия, в которых могут быть изменения.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Автор статьи

Читайте также: