Платежные ордера оформляются работниками кредитной организации при

Обновлено: 26.04.2024

Все операции по счетам клиентов банки осуществляют на основании надлежаще оформленных расчетных документов. Расчетные документы могут быть в электронном виде или на бумажных носителях. Их можно разделить на две основные категории:

- распоряжение плательщика (клиента или самого банка) о списании определенной суммы денежных средств со своего счета и перечислении их на счет получателя средств в соответствии с реквизитами, указанными в расчетном документе;

- распоряжение получателя (взыскателя средств) на списание суммы денежных средств со счета плательщика (клиента или самого банка) и перечисление их на счет получателя средств, в соответствии с указанными реквизитами.

Положением ЦБ РФ № 383-П предусмотрены следующие виды расчетных документов (распоряжений на перевод денежных средств):

а) платежные поручения;

б) платежные требования;

в) инкассовые поручения;

г) платежные ордера;

д) банковские ордера.

Количество экземпляров расчетных документов (распоряжений) для осуществления операции перевода денежных средств устанавливается банками самостоятельно. Расчетные документы банки применяют для списания (перевода) денежных средств со счета плательщика, а также для осуществления перевода денежных средств без открытия счета плательщику. Составляться распоряжения на перевод денежных средств могут как в электронном виде, так и на бумажных носителях.

При приеме к исполнению распоряжений клиентов (расчетных документов) для осуществления операций перевода денежных средств, банковский (операционный) работник должен:

1) удостовериться в праве клиента (должностного лица) распоряжаться денежными средствами, находящимися на счете;

2) удостовериться в целостности представленного распоряжения (недопустимость внесенных изменений в расчетный документ);

3) осуществить структурный контроль распоряжения (соблюдение формы установленного документа правилам);

4) произвести контроль наличия всех необходимых реквизитов на распоряжении и правильности их заполнения;

5) удостовериться в наличии необходимых денежных средств на счете клиента, для оплаты поступившего распоряжения;

6) по распоряжениям, требующим акцепта (согласия) плательщика, удостовериться в наличии такого акцепта или проверить порядок его получения.

Такой порядок приема распоряжений к исполнению, предусматривается банками в договорах со своими клиентами на расчетно-кассовое обслуживание. По распоряжениям, которые требуют акцепта (согласия) плательщика на оплату, банк извещает плательщика и получает либо его акцепт (согласие), либо отказ от акцепта в форме заявления.

Если денежных средств на счете плательщика недостаточно для оплаты всех поступивших распоряжений, они помещаются в картотеку по счету плательщика и в последующем оплачиваются в порядке очередности, установленной законодательством РФ, по мере поступления денежных средств на счет плательщика.

Далее банковский (операционный) работник обязан исполнить распоряжение клиента с соблюдением следующих процедур:

2) частично исполнить распоряжение, в том случае, если денежных средств на счете недостаточно;

3) подтвердить клиенту исполнение распоряжения (расчетного документа).

Положение ЦБ РФ № 383-П устанавливает следующие механизмы подтверждения исполнения распоряжений клиентов:

«…Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается:

- банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения. При этом указанным извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение;

- банком получателя средств посредством направления получателю средств извещения о зачислении денежных средств на банковский счет получателя средств с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения с указанием даты исполнения.

Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается:

1. Настоящее Указание на основании Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731), Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18; ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; N 15, ст. 1447; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2453; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 12 марта 2010 года N 4) устанавливает порядок работы подразделений расчетной сети Банка России и расположенных на территории Российской Федерации кредитных организаций (филиалов) (далее - банки) с расчетными документами, платежными ордерами в валюте Российской Федерации при изменении реквизитов банков (наименование, место нахождения, банковский идентификационный код (БИК), номер корреспондентского счета (субсчета), счета межфилиальных расчетов), их клиентов (номер банковского счета).

2. Настоящее Указание распространяется на следующие расчетные документы, платежные ордера:

расчетные документы, ожидающие акцепта для оплаты;

расчетные документы, не оплаченные в срок из-за отсутствия или недостаточности денежных средств на счете плательщика;

расчетные документы, платежные ордера, не оплаченные в срок из-за отсутствия или недостаточности денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала);

инкассовые поручения, составленные органами, осуществляющими контрольные функции, и другими органами, не являющимися получателями денежных средств (далее - уполномоченные органы), при осуществлении ими взыскания денежных средств в соответствии с законодательством Российской Федерации, до даты, начиная с которой изменяются реквизиты, и представленные ими в банк, обслуживающий плательщика, этой датой или после нее;

инкассовые поручения, составленные банком, обслуживающим плательщика, на основании исполнительных документов до даты, начиная с которой изменяются реквизиты;

расчетные документы, принятые банком, обслуживающим получателя (взыскателя, уполномоченный орган), на инкассо до даты, начиная с которой изменяются реквизиты, и поступившие в банк, обслуживающий плательщика, этой датой или после нее;

расчетные документы, ожидающие разрешения на проведение операций в случаях, установленных законодательством Российской Федерации.

3. Банк, обслуживающий плательщика, при изменении его реквизитов, номеров банковских счетов его клиентов осуществляет работу с составленными на бумажном носителе расчетными документами, платежными ордерами, в которых изменяются реквизиты, в порядке, предусмотренном пунктом 4 настоящего Указания, и осуществляет их оплату в соответствии с новыми реквизитами в порядке, предусмотренном пунктом 6 настоящего Указания.

При изменении реквизитов банка, обслуживающего получателя, номеров банковских счетов получателей банк, обслуживающий плательщика, осуществляет на основании заявления об изменении реквизитов банка, обслуживающего получателя, получателя (далее - заявление об изменении реквизитов), в случае его представления, работу с расчетными документами, платежными ордерами, в которых изменяются реквизиты, и их оплату в аналогичном порядке. Заявление об изменении реквизитов банка, обслуживающего плательщика, плательщика не представляется.

Заявление об изменении реквизитов может составляться и представляться клиентом, ранее представившим в обслуживающий его банк расчетный документ, в котором изменяются реквизиты, или уполномоченным органом, взыскателем, ранее предъявившим в банк, обслуживающий плательщика, исполнительный документ с прежними реквизитами. Порядок составления, представления (направления) заявления об изменении реквизитов и работы с ним предусмотрен пунктом 7 настоящего Указания.

4. С даты вступления в силу изменений к Справочнику банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России) (далее - Справочник БИК России), с даты изменения реквизитов филиала кредитной организации, не имеющего БИК, в день приема заявления об изменении реквизитов работник банка, обслуживающего плательщика, на всех экземплярах расчетного документа, платежного ордера делает отметку "Изменение реквизитов", проставляет дату, с которой изменяются реквизиты, или дату приема заявления (при его наличии) и собственноручную подпись.

Указанная отметка располагается на расчетном документе, платежном ордере в свободном месте в его верхней части - при изменении реквизитов банка, обслуживающего плательщика, плательщика, и (или) в его нижней части - при изменении реквизитов банка, обслуживающего получателя, получателя.

6. Оплата расчетных документов (полная или, в случаях, предусмотренных Положением N 2-П, частичная оплата), платежных ордеров (полная оплата) в соответствии с новыми реквизитами осуществляется платежным ордером (форма 0401066).

Платежный ордер составляется в день оплаты в количестве экземпляров, необходимом для осуществления платежа, банком, обслуживающим плательщика, на основании каждого исполняемого расчетного документа, платежного ордера.

Платежный ордер составляется в порядке, установленном Положением N 2-П, с учетом следующих особенностей:

в полях "Плательщик", "Сч. N" плательщика, "Банк плательщика", "БИК" банка плательщика, "Сч. N" банка плательщика, "Банк получателя", "БИК" банка получателя, "Сч. N" банка получателя, "Получатель", "Сч. N" получателя, в которых изменяются реквизиты, указываются новые значения реквизитов;

в поле "Содержание операции" при полной оплате расчетного документа указывается: "ИР" (изменение реквизитов), при частичной оплате расчетного документа - "ИРЧО" (изменение реквизитов, частичная оплата), при оплате платежного ордера на полную оплату расчетного документа - "ИР ДД.ММ.ГГГГ" (изменение реквизитов, дата оплачиваемого платежного ордера), при оплате платежного ордера на частичную оплату - "ИРЧО ДД.ММ.ГГГГ" (изменение реквизитов, частичная оплата, дата оплачиваемого платежного ордера);

поля "N ч. плат.", "Сумма ост. пл." при полной оплате расчетного документа не заполняются, при оплате платежного ордера в указанные поля переносятся значения из соответствующих полей платежного ордера, по которому производится оплата;

в поля "Шифр плат. док.", "N плат. док.", "Дата плат. док." при оплате платежного ордера переносятся значения из соответствующих полей платежного ордера, по которому производится оплата.

7. Заявление об изменении реквизитов составляется в произвольной форме (при составлении на бумажном носителе - в двух экземплярах) по каждому расчетному документу, исполнительному документу и содержит наименование, номер, дату и сумму расчетного документа, в котором изменяются реквизиты, или номер, дату и сумму исполнительного документа, новые и соответствующие им прежние реквизиты банка, обслуживающего получателя, получателя.

Заявление об изменении реквизитов подписывается в порядке, аналогичном предусмотренному Положением N 2-П для расчетных документов.

Заявление об изменении реквизитов представляется (направляется): клиентом банка - в обслуживающий его банк, уполномоченным органом, взыскателем - в банк, обслуживающий плательщика.

7.1. При приеме заявления об изменении реквизитов банк проверяет его соответствие требованиям, предусмотренным абзацами первым и вторым пункта 7 настоящего Указания. В случае несоответствия заявления об изменении реквизитов данным требованиям заявление не принимается.

Работник банка, принявший заявление об изменении реквизитов, проставляет на обоих экземплярах дату приема, штамп банка и собственноручную подпись. Один экземпляр возвращается клиенту, уполномоченному органу, взыскателю.

Если банк, принимающий заявление об изменении реквизитов, не является банком, обслуживающим плательщика, экземпляр заявления об изменении реквизитов направляется в банк, обслуживающий плательщика, работник которого при получении указанного экземпляра проставляет на нем дату приема, штамп банка и собственноручную подпись.

7.1.1. Экземпляр заявления об изменении реквизитов прилагается к подлежащему оплате расчетному документу, в котором изменяются реквизиты, и при осуществлении банком, обслуживающим плательщика, полной или последней частичной оплаты вместе с первым экземпляром расчетного документа помещается в документы дня.

7.1.2. Если кредитной организацией (филиалом), обслуживающей (обслуживающим) плательщика, принято заявление об изменении реквизитов по расчетному документу, находящемуся в картотеке расчетных документов, не оплаченных в срок, и частично оплаченному по прежним реквизитам платежным ордером, который помещен в картотеку расчетных документов клиентов, не оплаченных в срок из-за отсутствия средств на корреспондентских счетах кредитной организации, изготавливается копия заявления об изменении реквизитов. Копия оформляется работником кредитной организации (филиала) в порядке, установленном абзацем третьим подпункта 7.1 пункта 7 настоящего Указания, прилагается к подлежащему оплате платежному ордеру с прежними реквизитами и при осуществлении оплаты помещается вместе с ним в документы дня.

7.1.3. Если кредитной организацией (филиалом), обслуживающей (обслуживающим) плательщика, принято заявление об изменении реквизитов по расчетному документу, платежному ордеру, находящемуся в подразделении расчетной сети Банка России в картотеке не оплаченных в срок расчетных документов из-за отсутствия средств на корреспондентских счетах кредитной организации, изготавливается копия заявления об изменении реквизитов. Копия оформляется работником кредитной организации (филиала) в порядке, установленном абзацем третьим подпункта 7.1 пункта 7 настоящего Указания, направляется в подразделение расчетной сети Банка России и прилагается к расчетному документу, платежному ордеру с прежними реквизитами, а при осуществлении полной оплаты - помещается вместе с ним в документы дня.

7.2. В случае недоведения до банка, обслуживающего плательщика, сведений о новых реквизитах банка, обслуживающего получателя, расчетные документы, платежные ордера, содержащие прежние реквизиты, в день наступления платежа возвращаются банком, обслуживающим плательщика, в порядке, установленном Положением N 2-П.

8. Порядок работы с расчетными документами, платежными ордерами, составленными в электронном виде, в которых изменяются реквизиты банков, реквизиты клиентов, а также порядок составления и направления в электронном виде заявления об изменении реквизитов кредитная организация устанавливает самостоятельно с учетом требований, предусмотренных настоящим Указанием.

9. При затруднении идентификации расчетного документа, платежного ордера, на основании которого поступили денежные средства в соответствии с новыми реквизитами, банк, обслуживающий получателя, в случае обращения получателя, направляет в банк, обслуживающий плательщика, запрос в произвольной форме, или получатель может направлять в банк, обслуживающий плательщика, аналогичный запрос. По получении ответа банк, обслуживающий получателя, уведомляет получателя.

10. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

2.4. Операции по приему наличных денег от клиентов осуществляются в кредитной организации, ВСП на основании приходных кассовых документов - объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее - объявление 0402001), квитанции (далее - квитанция 0402001), ордера (далее - ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее - ведомость к сумке 0402300), накладной (далее - накладная к сумке 0402300), квитанции (далее - квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам осуществляются на основании расходных кассовых документов - денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам, оформляемым в кредитной организации, ВСП, по операциям приема, выдачи наличных денег относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, осуществляются с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ "О социальной защите инвалидов в Российской Федерации" (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 1999, N 2, ст. 232; N 29, ст. 3693; 2001, N 24, ст. 2410; N 33, ст. 3426; N 53, ст. 5024; 2002, N 1, ст. 2; 2003, N 2, ст. 167; N 43, ст. 4108; 2004, N 35, ст. 3607; 2005, N 1, ст. 25; 2006, N 1, ст. 10; 2007, N 43, ст. 5084; N 49, ст. 6070; 2008, N 9, ст. 817; N 29, ст. 3410; N 30, ст. 3616; N 52, ст. 6224; 2009, N 18, ст. 2152; N 30, ст. 3739; 2010, N 50, ст. 6609; 2011, N 27, ст. 3880; N 30, ст. 4596; N 45, ст. 6329; N 47, ст. 6608; N 49, ст. 7033; 2012, N 29, ст. 3990; N 30, ст. 4175; N 53, ст. 7621; 2013, N 8, ст. 717; N 19, ст. 2331; N 27, ст. 3460, ст. 3475, ст. 3477; N 48, ст. 6160; N 52, ст. 6986; 2014, N 26, ст. 3406; N 30, ст. 4268) кассовым работником в присутствии работника, на которого распорядительным документом кредитной организации возложены обязанности контроля за пересчетом наличных денег (далее - контролирующий работник). В этом случае контролирующий работник до осуществления кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

(п. 2.4 в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

2.5. Кассовые работники, осуществляющие приходные, расходные кассовые операции, снабжаются образцами подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые документы, а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, - образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции, за исключением случая, предусмотренного в пункте 2.6 настоящего Положения.

2.6. На кассового работника распорядительным документом кредитной организации может быть возложено исполнение обязанностей бухгалтерского работника в части составления, оформления приходного, расходного кассового документа, валютного кассового ордера 0401106, представляющего собой комплект документов, состоящий из кассового ордера (далее - кассовый ордер 0401106) и валютного ордера 0401106, ордера по передаче ценностей 0402102, составления кассового журнала по приходу 0401704, журналов учета принятых сумок и порожних сумок 0402301 (далее - журнал 0402301) (приложение 10 к настоящему Положению), справки о принятых сумках и порожних сумках 0402302 (далее - справка 0402302) (приложение 11 к настоящему Положению). При этом в случае осуществления операций по банковскому счету, счету по вкладу клиента должно применяться компьютерное оборудование, в котором установлена система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету, счету по вкладу клиента без распоряжения клиента.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

Порядок осуществления кассовых операций указанным работником определяется кредитной организацией с учетом требований настоящего Положения.

2.7. Прием и выдача кассовым работником наличных денег клиентам с применением кассового терминала в кредитной организации, ВСП осуществляются с учетом требований, установленных соответственно в главах 3 и 5 настоящего Положения.

2.8. Должностные лица, ответственные за сохранность ценностей, кассовые работники, осуществляющие операции с наличными деньгами, снабжаются металлическими шкафами, сейфами, тележками закрытого типа, столами, имеющими индивидуальные секреты замков, или другими устройствами, предназначенными для хранения наличных денег в течение рабочего дня (далее - индивидуальное устройство для хранения), именными и другими штампами, печатями (далее - штамп), пломбами, устройствами для опломбирования (далее - пломба), клише. При указании фамилии, инициалов на накладках пачек банкнот, бандеролях корешков, ярлыках к мешкам с монетой, сумкам с наличными деньгами и на документах, составляемых при осуществлении операций с наличными деньгами, должностными лицами, ответственными за сохранность ценностей, кассовыми работниками используются именные штампы.

Виды указанных штампов, пломб, клише определяются кредитной организацией с учетом требований настоящего Положения.

2.9. При осуществлении в кредитной организации, ВСП приходных, расходных кассовых операций кассовыми работниками на экземплярах приходных, расходных кассовых документов, выдаваемых клиентам, проставляется оттиск штампа кассы. При приеме, выдаче наличных денег в послеоперационное время, в выходные дни, нерабочие праздничные дни на всех экземплярах приходных, расходных кассовых документов кассовыми работниками проставляется оттиск штампа кассы, содержащий реквизиты, подтверждающие осуществление операции в послеоперационное время, в выходные дни, нерабочие праздничные дни.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

Вместо оттиска штампа кассы на приходных, расходных кассовых документах может проставляться оттиск программно-технического средства, с применением которого осуществлялось оформление приходных, расходных кассовых операций.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

2.10. При осуществлении кассовых операций кассовым работникам запрещается:

выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

2.11. Абзацы первый - второй утратили силу с 1 ноября 2014 года. - Указание Банка России от 30.07.2014 N 3353-У.

(см. текст в предыдущей редакции)

Выдача наличных денег из касс кредитной организации, ВСП осуществляется в упаковке кредитных организаций, ВСП кредитных организаций, учреждений Банка России, организации, входящей в систему Банка России, или печатных фабрик, монетных дворов федерального государственного унитарного предприятия "Гознак". Выдача наличных денег кредитной организацией, ВСП может осуществляться за счет поступлений наличных денег в их кассы, в том числе поступивших от инкассаторских работников, в выходные дни, нерабочие праздничные дни, после обработки наличных денег и отражения принятых сумм в кассовом журнале по приходу 0401704.

(в ред. Указаний Банка России от 07.02.2012 N 2783-У, от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

Банкноты Банка России, выдаваемые кредитной организацией, ВСП клиентам полными и неполными пачками банкнот, отдельными корешками, сформированными кредитной организацией, ВСП, а также отдельными банкнотами Банка России из указанных упаковок кредитной организации, ВСП, должны быть обработаны с использованием счетно-сортировальных машин, осуществляющих сортировку банкнот Банка России на годные к обращению и ветхие и имеющих функцию распознавания машиночитаемых защитных признаков банкнот Банка России. Обязательной проверке подлежат не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом Банка России.

(в ред. Указания Банка России от 07.02.2012 N 2783-У)

(см. текст в предыдущей редакции)

Информация о программно-технических средствах, счетно-сортировальных машинах, прошедших тестирование в подразделении Банка России, осуществляющем функции по проверке оборудования на соответствие требованиям нормативных актов Банка России, и рекомендованных к использованию в кредитных организациях при приеме, обработке банкнот Банка России, размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

Принятые от клиентов или полученные от другого кассового работника полистным пересчетом и проверенные кассовым работником в соответствии с пунктом 15.1 настоящего Положения банкноты могут быть выданы клиентам в течение рабочего дня.

(в ред. Указания Банка России от 07.02.2012 N 2783-У)

(см. текст в предыдущей редакции)

Ветхие банкноты Банка России кредитными организациями, ВСП клиентам не выдаются и сдаются в учреждения Банка России.

(в ред. Указаний Банка России от 27.02.2010 N 2405-У, от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

2.12. Передача наличных денег между заведующим кассой и кассовыми работниками осуществляется сформированными и упакованными пачками банкнот, мешками с монетой, а также отдельными корешками, банкнотами и монетами Банка России. При этом пачки банкнот принимаются по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, отдельные корешки, банкноты Банка России - полистным пересчетом, мешки с монетой - по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой, отдельные монеты Банка России - поштучным пересчетом.

Сумки с наличными деньгами передаются по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

Передача наличных денег, сумок с наличными деньгами между заведующим кассой и кассовыми работниками осуществляется с проставлением подписей указанных работников в книгах 0402124, за исключением случаев, предусмотренных настоящим Положением.

(в ред. Указания Банка России от 30.07.2014 N 3353-У)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 ноября 2014 года. - Указание Банка России от 30.07.2014 N 3353-У.

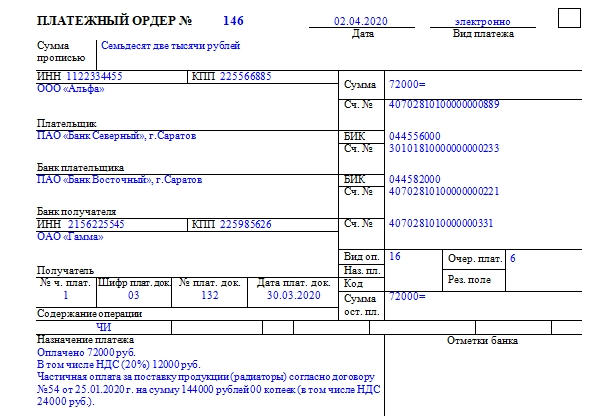

Платежный ордер — утвержденная законодательством форма. Ее используют банки в определенных случаях. Заполнять бланк необходимо в соответствии с правилами. Когда применяется форма и как внести в нее информацию, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

Как правильно заполнить

Документ оформляют как в бумажном, так и в электронном виде.

Что требуется указать:

- Номер документа, дату его заполнения (в формате ДД.ММ.ГГГГ), вид платежа.

- Сумму частичного платежа прописью.

- ИНН, КПП.

- Название организации или ФИО плательщика.

- Сумму частичного платежа цифрами. Рубли от копеек следует отделять знаком тире. Если сумма круглая, ставят знак «равно» после числа.

- Номер счета плательщика.

- Название банка плательщика.

- БИК и номер счета банка плательщика.

- Название банка получателя.

- БИК и номер счета банка получателя денежных средств.

- ИНН и КПП.

- Название компании или ФИО получателя денежных средств.

- Вид операции. Ставят шифр «16».

- Назначение платежа. Указывают не всегда.

- Очередность платежа. Вписывают цифровой код.

- Код. Он переносится из распоряжения.

- Суть операции. Здесь надо указать «ЧИ» — частичное исполнение.

- Назначение платежа. Его переносят из распоряжения.

- Номер частичного платежа. Тоже берется из распоряжения.

- Номер платежного документа. Это номер распоряжения, на основании которого производится операция.

- Сумму остатка платежа. Тут все понятно. Здесь указывают, сколько осталось доплатить. Пишется цифрами.

- Отметки банка. Здесь банки ставят свои штампы.

Первый экземпляр бумаги должен быть завизирован контролирующим его работником банка. На лицевой стороне в правом верхнем углу ставят отметку о частичной оплате. Денежную сумму остатка и частичного платежа, порядковый номер платежа указывают на обороте. Здесь же расписывается работник банка.

При совершении первой оплаты первый экземпляр документа отправляют в документы дня банка, а последний будет приложением к выписке из лицевого счета плательщика.

Когда будет проведена последняя частичная оплата на основании поручения, первый экземпляр ордера (по нему проводилась оплата) вместе с первым экземпляром оплачиваемого платежного поручения публикуют в бумагах дня. Другие экземпляры платежного поручения отдают плательщику вместе с последним ордером, который приложен к выписке из лицевого счета.

Расходно-кассовый ордер – это документ, который фиксирует выплаты, произведенные из кассы организации. Он относится к первичной бухгалтерской документации и чаще всего используется при передаче кассовой наличности на расчетный счет в банке, выплате заработной платы, выдаче денег под отчет, возмещениях сотрудникам перерасходов по авансовым отчетам, выплатам на командировочные расходы и т.д.

Важно учитывать, что сумма, вписываемая в «расходник» не должна превышать ста тысяч рублей (все, что превышает этот лимит необходимо проводить путем безналичного расчета).

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Основные правила по оформлению расходно-кассового ордера

Документ не имеет стандартного, единого образца, рекомендованного к применению. Это значит, что предприятия и организации могут самостоятельно разрабатывать его бланк или же использовать один из распространенных шаблонов.

При разработке расходно–кассового ордера всегда нужно учитывать то, что он должен обязательно включать в себя наименование организации, которая его оформляет, сведения о том, на кого он выписывается, а также размер выдаваемой суммы. Кроме того, документ необходимо удостоверять подписью руководителя предприятия, бухгалтера и кассира.

Выписывать документ можно как в рукописном виде (что в последнее время встречается все реже), так и на компьютере. Заполняется «расходник» в одном экземпляре непосредственно тем сотрудником, который занимается выдачей наличности, но некоторые сведения в него вносит получатель финансовых средств.

Следует отметить, что к расходно-кассовому ордеру зачастую прилагаются документы, которые служат основанием для выдачи наличных денег из кассы (приказы, распоряжения руководства, копии договоров и т.п.) при этом, если на приложении есть подпись директора предприятия, то сам ордер удостоверять его подписью уже не обязательно.

Ставить печать на документе не нужно, поскольку он относится ко внутренней документации предприятия и к тому же с 2016 года требование к юридическим лицам о применении в деятельности печатей и штампов отменено.

Инструкция по оформлению расходно-кассового ордера

Часть первая

В начале документа указывается полное наименование предприятия, которое выдает деньги (с указанием его организационно-правовой формы). Затем в «окошко» под названием ОКПО (Общероссийский классификатор предприятий и организаций) вписывается соответствующий код (но не обязательно). Далее указывается номер документа в соответствии с внутренней документацией фирмы, а также дата его составления (она должна совпадать с днем выдачи финансовых средств из кассы).

Следующее, что нужно заполнить – это специальная таблица. Первое, что в нее вносится –

- код структурного подразделения, выдающего деньги (при необходимости и только если такая кодировка используется на предприятии),

- номер бухгалтерского субсчета, по которому проходит учет наличности,

- код аналитического учета (также по необходимости),

- кредит (т.е. номер бухгалтерского счета, который отражает выдачу денег),

- конкретная сумма в рублях (цифрами).

Часть вторая

Во вторую часть ордера вносятся сведения о том, кому выдаются средства (фамилия, имя отчество полностью), основание для их выдачи – наименование хозяйственной операции (выдача материально помощи, аванс на командировку и т.д.), а также вписывается сумма прописью.

Затем чуть ниже указывается информация о прилагаемом документе (его наименование, номер и дата составления). В качестве приложения может выступать доверенность, квитанция, приказ, заявление, договор и т.п.

После внесения вышеозначенной информации расходно-кассовый ордер должен быть заверен руководителем организации или любым лицом, уполномоченным на подписание такого рода документов вместо него, а также бухгалтером, которые таким образом дают согласие на выдачу средств. Подписи нужно обязательно расшифровывать.

Следующие строки заполняются непосредственно тем, кто получает деньги. Этот человек должен от руки прописью опять же указать выданную ему сумму (копейки – цифрами), а в оставшееся незаполненным место поставить прочерк. Затем он же указывает дату получения денег и расписывается. Без оформления этих строк документ не будет действительным, а деньги, проходящие по данному расходно-кассовому ордеру, будут считаться присвоенными работником, их выдавшим.

Далее в документ вносятся паспортные данные или сведения из любого другого документа, служащего удостоверением личности гражданина, получающего деньги из кассы предприятия и кассир, непосредственно осуществляющий их выдачу, также ставит на «расходнике» свою подпись.

После оформления расходно-кассового ордера

После того, как «расходник» будет оформлен, информацию о нем необходимо внести во внутренний журнал регистрации документов.

Хранить расходные ордера нужно, как и любые другие документы бухгалтерского учета и отчетности не менее пяти лет.

Автор статьи

Читайте также: