Почему нельзя инвестировать если есть кредиты

Обновлено: 24.04.2024

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

Рассмотрим несколько простых правил, которые помогут понять, как жить на дивиденды, если у вас пока нет такого большого бюджета.

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний 🚀 🚀 🚀

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

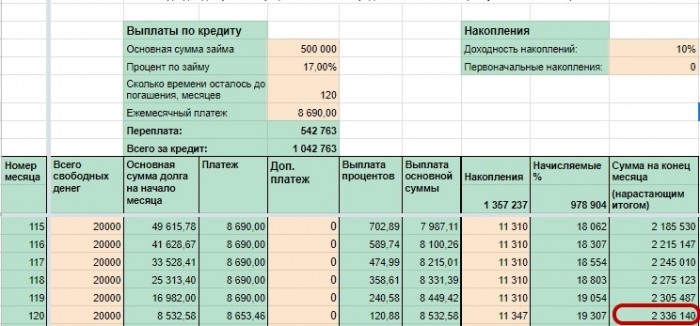

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

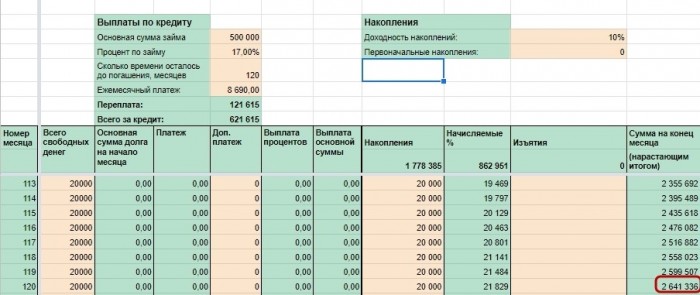

Петя погашает кредит досрочно и после этого начинает инвестировать

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

-

Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Большой долг у компании — это риск или возможность? Правильного ответа на этот вопрос нет. Каждый случай уникален и требует индивидуального рассмотрения.

Есть целая инвестиционная стратегия, основанная на том, чтобы покупать бизнес с большим долгом в ожидании, что компания сумеет погасить существенную часть своих обязательств (совершит делеверидж — то есть снизит уровень закредитованности), и это приведёт к существенной рыночной переоценке её акций. В некоторых случаях так и происходит.

Однако я избегаю эмитентов с высоким уровнем долговой нагрузки. Объясню свои мотивы.

Риск банкротства

У стратегии, которую я описал выше, есть обратная сторона монеты. В случае неблагоприятного исхода, вместо того чтобы заработать, инвестор может оказаться владельцем банкрота. Практика показывает, что если компания разоряется, то её акционерам обычно ничего не достаётся. Ведь требования миноритариев удовлетворяются в последнюю очередь и только после того, как закрыты все обязательства перед кредиторами.

Современная инвестиционная теория гласит, что инвестиционный риск нужно измерять волатильностью котировок. Однако меня краткосрочные рыночные колебания беспокоят слабо. Гораздо более внимательно я слежу за тем, чтобы не разрушалась внутренняя стоимость бизнеса, которым владею, и чтобы перед компанией не стояла реальная угроза банкротства.

Но там, где есть большой долг, всегда есть риск банкротства, и ситуация в любой момент может выйти из-под контроля.

Уязвимость к кризисам и рыночной конъюнктуре

Бизнесу с высоким уровнем обязательств сложнее пережить тяжёлые времена, которые практически всегда наступают внезапно. Ещё вчера компания решительно привлекала сторонние инвестиции, чтобы скупать конкурентов или расширять производство, а сегодня поставлена на грань выживания. И всё потому, что спрос и цены на её продукцию резко снизились из-за очередного экономического спада, неблагоприятной рыночной конъюнктуры или проигранного дела в суде на кругленькую сумму.

Если у компании уже есть большой долг — ей сложнее привлекать деньги на хороших условиях. Более того, наращивание долговой нагрузки делает её ещё более уязвимой перед кредиторами, которые начинают диктовать всё более жёсткие условия и даже могут перехватить контроль над компанией у акционеров.

Банки могут диктовать свои условия

Чаще всего самыми крупными кредиторами являются банки и профессиональные участники, у которых работа с проблемными активами поставлена на поток. И нужно иметь в виду, что между акционерами и кредиторами может возникать конфликт интересов, который в случае высокого уровня закредитованности бизнеса будет разрешаться в пользу последних.

Конечно, банки редко заинтересованы, чтобы намеренно банкротить компанию — это крайняя мера. Но забрать себе лучшие активы в счёт долга, чтобы продать их подороже, — обычная практика. Это происходит следующим образом. Бизнес видит возможности для развития и привлекает большой кредит, чтобы расширить свои производственные мощности, но переоценивает свои силы или рыночная ситуация резко меняется. Денег, чтобы строить и одновременно платить по обязательствам, не хватает, компания занимает ещё и ещё — до тех пор, пока её финансовое положение не становится катастрофическим. Тогда банки находят выход — забрать актив, ради которого и брался кредит, чтобы погасить хотя бы часть выросших обязательств. В итоге у компании больше нет перспектив для развития, но остаётся долг, пусть и не такой колоссальный.

Денежный поток идёт на обслуживание долга

Прежде чем вложить свои деньги в эмитента, я пытаюсь ответить на простые вопросы: на кого работает эта компания? Куда она направляет свои денежные потоки? Кто на самом деле получает выгоду от её деятельности: инвесторы или кредиторы?

Какая мне радость в том, что у бизнеса растёт показатель EBITDA, если большая его часть уходит на уплату процентов по кредитам.

Я всегда стараюсь разобраться в структуре денежного потока компании. Какая его часть идёт на обслуживание долга, какая — на восстановление основных средств и инвестирование в новые проекты, а какая доля распределяется между акционерами в виде дивидендов. Особенно показательно смотреть на динамику этого распределения на протяжении пяти и более лет — многие тенденции становятся более очевидными.

Качество управления

Если у компании большой долг, который делает её финансовое положение неустойчивым и ограничивает возможности для развития, это повод усомниться в компетенциях топ-менеджмента. То, что менеджеры допустили подобную ситуацию, может говорить о низком качестве управления и недальновидной политике. Или что их отношение к риску кардинально не совпадает с моим.

И нет никаких гарантий, что в будущем управление окажется более эффективным. Хотя перемены возможны, более того, менеджмент всегда можно сменить — после чего начнётся возрождение из пепла. Но я лучше подожду перемены, наблюдая за действиями управленцев со стороны, пока ситуация реально начнёт меняться в лучшую сторону.

Я не спорю, можно инвестировать в компании с большим долгом и даже зарабатывать на этом. Но я выбрал более консервативную стратегию, которая предполагает избегать компаний с высоким уровнем долговой нагрузки. Если я вижу, что в этом бизнесе для меня есть реальный риск потерять все вложенные деньги, то отказываюсь от инвестирования, даже если перспективы ошеломительны. Как говорит Уоррен Баффетт: «Первое правило инвестирования — никогда не терять деньги, а второе — никогда не забывать о первом правиле».

Обычно покупка собственного жилья и осознание того, что нужно инвестировать в своё будущее, происходят примерно в одном возрасте. Хорошо, если квартиру или дом получается приобрести без ипотеки и можно параллельно заниматься инвестированием. Но если всё-таки пришлось купить жильё в кредит, то у вас может возникнуть вопрос: что выгоднее — инвестировать или досрочно погашать ипотеку?

Единственного верного ответа на этот вопрос нет, но существуют параметры, на основании которых можно посчитать, что будет выгоднее.

Погасить долг или инвестировать

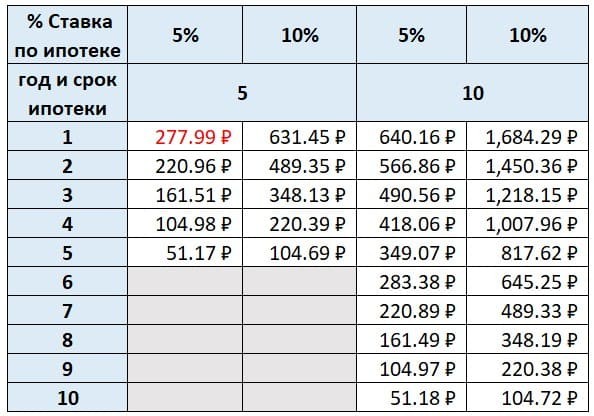

При внесении в начале года 1000 руб. на досрочное погашение долга и при выборе сокращения срока, в зависимости от срока ипотеки и процентной ставки, получается разная выгода. Рассмотрим, на сколько меньше выплат нужно будет сделать за весь срок действия ипотеки при досрочном внесении 1000 руб. в этот период времени.

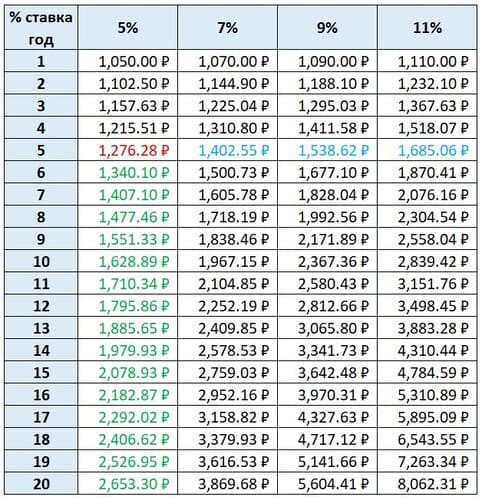

А теперь посмотрим, в какую сумму превратится 1000 руб. при долгосрочном инвестировании, в зависимости от срока и процентной ставки.

Чтобы понять, что выгоднее, можно сравнить значения в двух таблицах. Например, у вас есть ипотека под 5% годовых сроком на пять лет. В таком случае внесение в первый день 1000 руб. в качестве досрочного погашения сэкономит 283,39 руб.

А если разместить эту же сумму под 5% годовых, то к концу пятого года она принесёт только 276,28 руб. прибыли.

Если рассматривать период действия кредита, то досрочное погашение при одинаковых процентных ставках выглядит более выгодным.

Но если рассматривать инвестиции с большей процентной ставкой, чем у кредита, тогда даже на периоде действия кредита они становятся выгоднее досрочного погашения.

Если же учитывать доход от инвестиций больше, чем за пять лет действия ипотеки, как в примере, тогда инвестирование оказывается выгоднее.

Накопить и погасить долг

Вариант А

Если каждый месяц в течение первого года досрочно гасить ипотеку (5% годовых на пять лет) на 1000 руб., то через год экономия на всём сроке составит 3049,9 руб.

Вариант Б

-

инвестиции под 5% годовых — 2723,64 руб.;

Даже в случае с ипотекой под 5% годовых и инвестициях под 15% годовых выгоднее досрочно погасить ипотеку, чем сначала инвестировать, а потом вносить эту сумму для досрочного погашения.

Не всегда то, что кажется очевидным, подтверждается расчётами. Поэтому принимая решение, что для вас будет выгоднее — инвестировать, вносить досрочный платёж или распределять свободные средства поровну между этими вариантами — следует тщательно всё рассчитать.

Можно найти подходящий кредитный калькулятор, в том числе и такой, в котором учитываются досрочные погашения. Для расчёта доходности можно обратиться к этим калькуляторам.

В статье рассматривались примеры расчётов для кредитов с аннуитетными платежами.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

У меня есть действующий кредит на 800 000 рублей сроком на 5 лет под 11,5% годовых, первый платеж внесен 10 ноября 2020 года. Есть возможность дополнительно гасить 4 000 рублей в месяц помимо обязательного платежа в 17 594 рубля.

Расчет кредитного калькулятора показывает, что при сценарии дополнительного погашения кредита в размере 4 000 рублей в месяц, начиная с 10 ноября 2021 года, уменьшение процентов по кредиту составит 40 000 рублей, срока кредита — 10 месяцев. Одновременно есть желание тратить эти свободные 4 000 рублей в месяц на покупку ETF Тинькофф с заделом на период 5-10 лет.

Подскажите, как для меня будет экономически целесообразнее тратить дополнительные 4 000 рублей в месяц в долгосрочной перспективе с учетом всех рисков?

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Дело в том, что любые инвестиции никогда не гарантируют доход. Но помните, что нет на свете хуже ощущения быть должником. Пусть это даже кредит или ипотека. Я бы старался как можно скорее закрыть кредит. Другой вопрос, когда вы понимаете, что ваш проект выстрелит и вы берете заёмные средства (но потом их вернете как можно скорее). Я много раз был в долгах и скажу одно: предпочту никогда не быть в долгах.

Отвечая на ваш вопрос: рекомендую закрыть кредит, чтобы спать спокойно.

В первую очередь я бы рассмотрел, нет ли возможности рефинансировать кредит под меньший процент.

Далее - есть ли у вас "финансовая подушка безопасности": отложенные средства на жизнь хотя бы на пару месяцев? Если нет, то свободные средства я бы откладывал на такую "кубышку". Дело в том, что время сейчас нестабильное: локдауны, повышенная вероятность заболеть и т.п. Да и в любое другое время, всегда, есть ненулевая вероятность вдруг оказаться без источника доходов. Если есть в запасе средства, можно спокойно лечиться, или искать новую работу - в-общем, решать текущие дела, а не бегать в панике, хватаясь за первый попавшийся вариант, чтобы хоть остаться на плаву.

Далее, сравните процент по кредиту и потенциальную доходность вложений. На таком коротком (5 лет) горизонте инвестирования вероятность получать в среднем более 11,5% годовых (чтобы это предприятие стало выгодным) очень далека от стопроцентной. Да и на длинном горизонте, исторически, средняя доходность snp500 едва ли превышает эту цифру.

Исходя из этого, я бы рекомендовал вам выбрать досрочное погашение.

Однако для себя, в другой ситуации, я выбрал свободные средства выкладывать в фонды широкого мирового рынка, погашая ипотеку минимальными платежами: нынешняя ставка по ипотеке 7,6%, взята на 30 лет. На таком горизонте вероятность инвестициями обогнать этот кредит уже довольно высока.

Как лайфхак, можно подключить Tinkoff Pro и копить деньги на карте, получая 7% на остаток, а в конце года всё класть на ИИС. Так у вас будет что-то вроде подушки безопасности с середины года до его конца, и на процентах не потеряете. Но надо считать, насколько вам будет выгодно платить за эту подписку 199₽/месяц и окупится ли она с учётом бесплатного обслуживания карты и оповещения об операциях: если сейчас платите и за то и другое, то прибавка от подписки будет около 40₽. И надо не забывать платить картой от 3000 в месяц, чтобы получать процент. Ещё здесь потребуется дисциплина, чтобы устоять перед соблазном потратить с карты деньги, предназначенные для ИИС.

Автор статьи

Читайте также: